Tamaño y participación del mercado de envases de papel aluminio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases de papel aluminio por Mordor Intelligence

El tamaño del mercado de envases de papel aluminio en 2026 se estima en USD 30,63 mil millones, creciendo desde el valor de 2025 de USD 29,25 mil millones, con proyecciones para 2031 que muestran USD 38,56 mil millones, creciendo a una CAGR del 4,72% durante 2026-2031. El impulso de la demanda surge de las propiedades barrera del material, que limitan el ingreso de oxígeno, humedad y luz, salvaguardando la vida útil de los alimentos y la eficacia farmacéutica. Las bolsas para baterías de vehículos eléctricos, las películas reflectantes para agricultura vertical y los revestimientos termosellables para comercio electrónico amplían la base de aplicaciones, manteniendo activos los planes de ampliación de capacidad entre los productores de primer nivel. Las fluctuaciones en el precio del aluminio en bruto y los mandatos europeos más estrictos de reciclaje introducen presiones de costes a corto plazo; sin embargo, las estrategias integradas de fundición a lámina protegen los márgenes de los principales convertidores. El aumento de los ingresos disponibles en Asia-Pacífico y el crecimiento de la producción farmacéutica en India y China sustentan la resiliencia de los volúmenes, incluso cuando las películas barrera de base biológica incursionan en nichos menos exigentes.

Principales conclusiones del informe

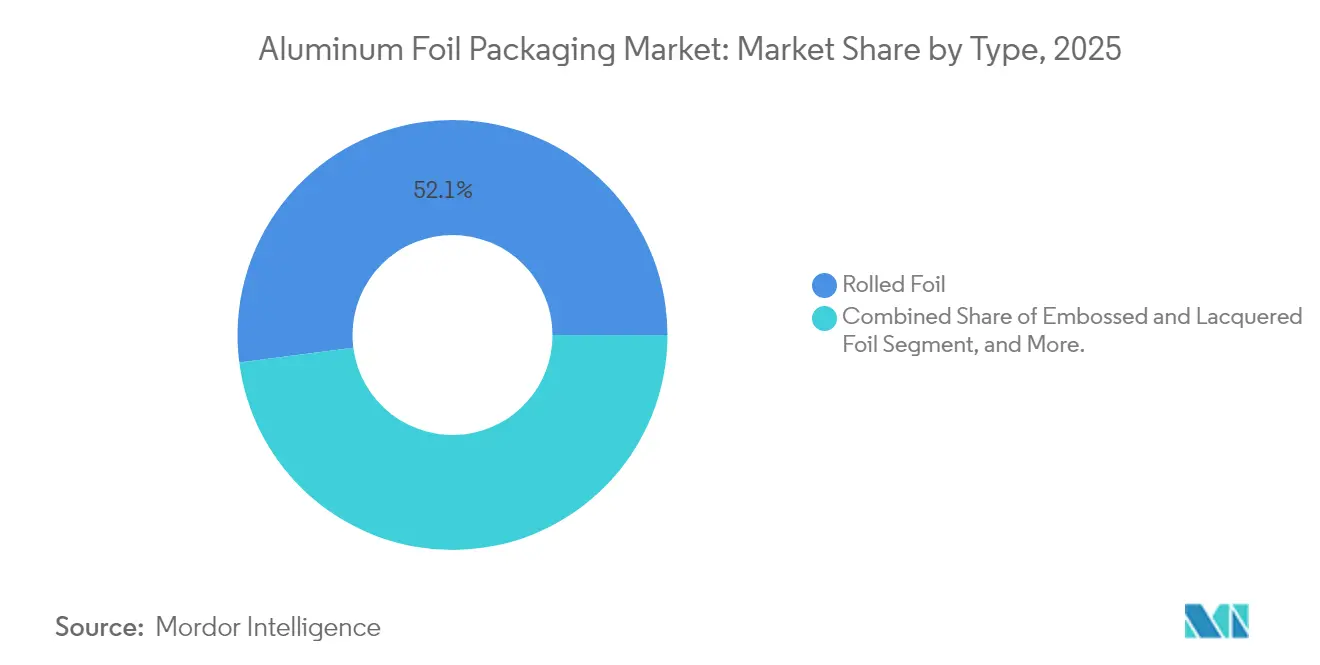

- Por tipo, el papel aluminio laminado representó el 52,05% de la participación del mercado de envases de papel aluminio en 2025, mientras que se prevé que el papel aluminio reforzado se expanda a una CAGR del 4,98% hasta 2031.

- Por aplicación, los papeles aluminio para conversión lideraron con el 41,01% de los ingresos en 2025, y se prevé que los papeles aluminio para envases rígidos registren una CAGR del 5,71% hasta 2031.

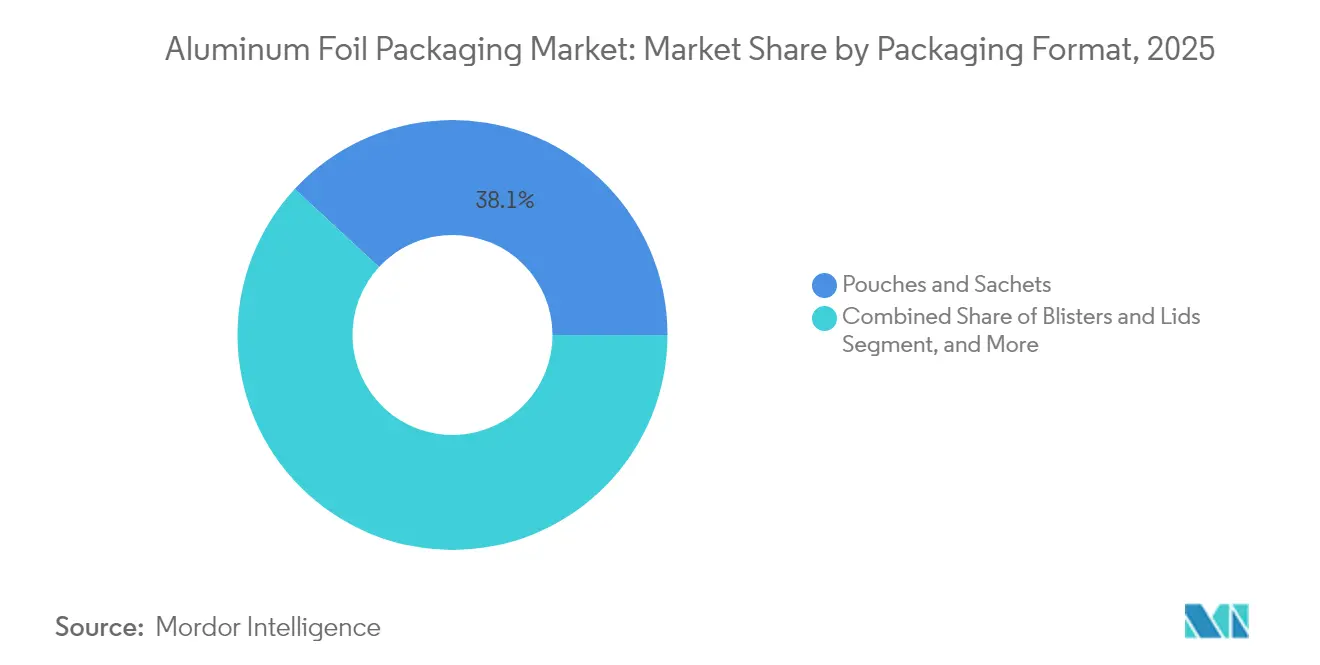

- Por formato de envase, las bolsas y sobres concentraron el 38,12% de los ingresos de 2025, y se proyecta que los blisteres y tapas crezcan a una CAGR del 5,86% hasta 2031.

- Por usuario final, las aplicaciones alimentarias representaron el 32,15% de las ventas de 2025, mientras que los envases farmacéuticos se perfilan para una CAGR del 6,41% hasta 2031.

- Por geografía, Asia-Pacífico dominó con el 39,88% de los ingresos en 2025; se espera que Oriente Medio y África registren una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado global de envases de papel aluminio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de alimentos listos para consumir y de conveniencia | +1.2% | Global, más intensa en América del Norte y Asia-Pacífico | Medio plazo (2-4 años) |

| Crecimiento de la demanda de blisteres farmacéuticos | +0.8% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Propiedades barrera superiores y extensión de la vida útil | +0.9% | Global | Largo plazo (≥ 4 años) |

| Revestimientos termosellables por inducción para líquidos de comercio electrónico | +0.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de papel aluminio para bolsas de baterías de vehículos eléctricos | +0.3% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Medio plazo (2-4 años) |

| Demanda de papel aluminio reflectante para agricultura vertical | +0.2% | América del Norte y Europa, emergente en Oriente Medio | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de alimentos listos para consumir y de conveniencia

Los estilos de vida orientados a la conveniencia impulsan el consumo de comidas listas para calentar, productos de panadería y productos de charcutería. La conductividad térmica del papel aluminio permite un recalentamiento uniforme de hasta 200 °C, añadiendo valor para bandejas de servicio de alimentación, películas de cierre y bolsas de retorta. En Arabia Saudita, se proyecta que las ventas minoristas de alimentos envasados alcancen USD 34,2 mil millones para 2028, un 38% por encima de los niveles de 2024.[1]Food Export–Midwest y Food Export–Northeast, "Evaluación del mercado de Oriente Medio UES 2025", foodexport.org Los incrementos de volumen se traducen directamente en un mayor tonelaje de papel aluminio para bandejas y películas de cierre. Los grandes procesadores en América del Norte y Asia-Pacífico incorporan bandejas de papel aluminio en líneas de comidas refrigeradas y congeladas, reforzando los contratos de compra a granel que estabilizan las carteras de pedidos de los convertidores.

Crecimiento de la demanda de blisteres farmacéuticos

El papel aluminio de formado en frío de 20-25 micrones de espesor ofrece barreras incomparables contra la humedad y el oxígeno, preservando la potencia de los medicamentos en climas adversos. El énfasis de la FDA de EE. UU. en los datos de estabilidad impulsa la adopción de formatos de blister de mayor embutición, que requieren grados de papel aluminio dúctil y sin arañazos.[2]Speira, "Papel aluminio para envases médicos y farmacéuticos", speira.com Los emergentes centros de genéricos en India e Indonesia ponen en marcha nuevas líneas de blister, elevando los volúmenes de llamadas para bobinas de papel aluminio revestido y laminado. El precio premium en este segmento amortigua a los convertidores frente a la volatilidad del precio del metal.

Propiedades barrera superiores y extensión de la vida útil

El papel aluminio forma una capa impermeable que bloquea gases, radiación UV y migración de aromas, aspectos críticos para las cadenas de suministro extendidas. Los procesadores de alimentos aprovechan la barrera para eliminar conservantes, alineándose con las tendencias de etiquetado limpio. Las ganancias en vida útil son especialmente valiosas en regiones húmedas donde las películas de polímero presentan picos de permeabilidad. Los convertidores comercializan por tanto los rollos de laminado de base de papel aluminio como una herramienta de reducción de residuos que complementa los compromisos corporativos de sostenibilidad.

Revestimientos termosellables por inducción para líquidos de comercio electrónico

La rápida penetración del comercio electrónico eleva los estándares de prevención de fugas para aceites comestibles, líquidos nutracéuticos y jarabes de venta libre. Los revestimientos de inducción de aluminio crean sellos herméticos y evidencia de manipulación, mejorando la reputación de la marca en la entrega de última milla. Los envasadores nutracéuticos de América del Norte reportaron un crecimiento de dos dígitos en la demanda de sellos de papel aluminio para 2024, patrón que ahora replican los exportadores de cosméticos del Sudeste Asiático.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Materiales flexibles alternativos de base biológica | -0.6% | Europa y América del Norte, con expansión global | Medio plazo (2-4 años) |

| Volatilidad del precio del aluminio en bruto | -0.8% | Global | Corto plazo (≤ 2 años) |

| Objetivos más estrictos de reciclaje de la UE sobre residuos de papel aluminio | -0.4% | Europa, con influencia en estándares globales | Largo plazo (≥ 4 años) |

| Riesgos ESG derivados de la fundición intensiva en energía | -0.5% | Global, más elevados en regiones dependientes del carbón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Materiales flexibles alternativos de base biológica

Las marcas que apuntan a consumidores conscientes del medio ambiente exploran híbridos de papel y papel aluminio y películas barrera compostables. En snacks y confitería, una protección moderada contra el oxígeno es suficiente, lo que permite una sustitución parcial. Si bien las biofilms aún no pueden igualar el perfil de barrera completo del papel aluminio, los discursos de mercado en torno a la renovabilidad aceleran las pruebas en Europa y América del Norte. La amenaza se intensifica una vez que la legislación de reciclaje recompense los insumos renovables mediante incentivos fiscales o ventajas de etiquetado.

Volatilidad del precio del aluminio en bruto

Los costes energéticos, las sanciones comerciales y los cambios en la política de exportación china impulsan las fluctuaciones del aluminio en el LME que comprimen los márgenes de los convertidores. La eliminación por parte de China en 2024 de las devoluciones de impuestos a la exportación de papel aluminio reorientó los flujos de oferta y elevó las primas al contado en Europa. Los convertidores cubren la exposición al metal mediante acuerdos de suministro a largo plazo con fundidoras integradas; sin embargo, los actores más pequeños enfrentan ciclos de capital de trabajo más ajustados, lo que ocasionalmente impulsa el aligeramiento de materiales o la reducción temporal de la producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el papel aluminio laminado mantiene la ventaja de escala

El papel aluminio laminado capturó el 52,05% de los ingresos de 2025, consolidando el mercado de envases de papel aluminio a través de su función como materia prima para líneas de impresión, laminado y formado. El espectro de producción abarca desde hojas domésticas de 6 micrones hasta grados industriales de 200 micrones, lo que permite a los proveedores adaptar el calibre al uso final. La fuerte demanda de los convertidores mantiene los laminadores en China, India y Alemania cerca del 90% de utilización de capacidad. Se proyecta que el tamaño del mercado de envases de papel aluminio atribuido al papel aluminio reforzado se amplíe a una CAGR del 4,98%, ya que la demanda de formado en frío farmacéutico y cápsulas de café premium recompensa los diseños de laminado.

Las variantes gofradas y lacadas abordan los envoltorios decorativos de confitería y el cierre con evidencia de manipulación, generando precios premium en nichos específicos. Los patrones estacionales, como el papel aluminio con motivos navideños lanzado por Reynolds Consumer Products en noviembre de 2024, ilustran cómo la textura superficial y el color mejoran el atractivo en el punto de venta. Los otros tipos, incluidos los papeles aluminio de ventilación perforados y los papeles aluminio para condensadores, se mantienen en volúmenes reducidos pero son técnicamente exigentes, lo que refuerza la especialización de los proveedores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: los papeles aluminio para conversión forman el núcleo del mercado

Los papeles aluminio para conversión generaron el 41,01% de las ventas de 2025, confirmando su posición en el centro del mercado de envases de papel aluminio. Los laminadores e impresores transforman bobinas maestras en material en rollo para bolsas, sobres y cartones, impulsando un flujo de tonelaje constante. La creciente adopción de adhesivos sin solventes y el curado por haz de electrones eleva el layering funcional sin sacrificar el rendimiento. Se prevé que los papeles aluminio para envases rígidos, principalmente para bandejas y platos semirígidos, alcancen una CAGR del 5,71% a medida que las comidas listas para consumir penetran en zonas urbanas de ingresos medios emergentes.

El papel aluminio doméstico sigue siendo un producto básico consolidado, presente en el 95% de las cocinas estadounidenses según datos internos de Reynolds Consumer Products. El volumen es estable en mercados maduros, pero se expande en África y Asia Meridional, donde los rollos de papel aluminio para consumidores aún ganan compradores por primera vez. Los papeles aluminio industriales y de aislamiento vinculan la demanda a los códigos de eficiencia energética en edificios que especifican barreras reflectantes en sistemas HVAC y cubiertas, un nicho reducido pero resiliente durante los ciclos de construcción.

Por formato de envase: las bolsas dominan la demanda flexible

Las bolsas y sobres representaron el 38,12% de los ingresos de 2025, impulsados por el café monodosis, los suplementos en gel y los condimentos instantáneos. Los formatos ligeros y de fácil apertura reducen las emisiones logísticas, ayudando a los propietarios de marca a alcanzar los objetivos de reducción del alcance 3. Los blisteres y tapas registrarán la CAGR más rápida del 5,86%, impulsados por los mandatos de serialización farmacéutica que favorecen la visibilidad de dosis individuales. El tamaño del mercado de envases de papel aluminio para formatos de bandeja también crece a medida que las cocinas oscuras y los proveedores de catering aéreo estandarizan los envases de papel aluminio para la seguridad en el recalentamiento.

Las envolturas mantienen relevancia en los segmentos de restaurantes y panaderías artesanales, pero las películas poliméricas de envoltura compiten en necesidades de menor barrera. Los moldes de bandeja de colada continua se incorporan al suministro para el catering aéreo, combinando reducción de peso con rigidez. La diversificación de formatos permite a los convertidores equilibrar las carteras de pedidos, reduciendo la dependencia de cualquier sector descendente único.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: alimentación mantiene el liderazgo en volumen

Las aplicaciones alimentarias aportaron el 32,15% de la facturación de 2025, beneficiándose del estatus aprobado por la FDA de EE. UU. para contacto con alimentos del aluminio y de su resistencia a la temperatura durante la retorta. La participación del mercado de envases de papel aluminio correspondiente a los farmacéuticos aumentó de manera sostenida a medida que la infraestructura de blisteres en Vietnam, Egipto y Brasil se escaló. Los productores de genéricos especifican papel aluminio revestido de 25 micrones con resistencia al empuje, creando bobinas de alto margen para los convertidores.

Los cierres para bebidas aprovechan la maleabilidad del papel aluminio para tapas de aluminio enrolladas, aunque el tonelaje total de papel aluminio es menor en comparación con las latas. La cosmética adopta sobres laminados de papel aluminio para sueros de alta sensibilidad, extendiendo la vida útil una vez abiertos. Los revestimientos interiores de papel aluminio para tabaco disminuyen en la Unión Europea bajo las regulaciones de empaquetado neutro, compensados por una demanda estable en Indonesia y Nigeria.

Análisis geográfico

Asia-Pacífico aportó el 39,88% del valor de 2025, impulsado por los clústeres integrados de fundición y conversión de China y la expansión de capacidad de USD 10 mil millones de Hindalco en India, orientada a líneas de papel aluminio para baterías. Los menores costes de flete y la proximidad a las minas de bauxita refuerzan la competitividad exportadora a pesar de los ocasionales picos en el precio de la energía. Se prevé que el tamaño del mercado de envases de papel aluminio correspondiente a la región registre un crecimiento de un solo dígito medio, sustentado por el consumo de alimentos procesados y la localización de la producción de vacunas.

América del Norte se mantiene a la vanguardia tecnológica, albergando plantas avanzadas de clasificación de chatarra que elevan los rendimientos de recuperación de papel aluminio posconsumo por encima del 35%. El consumo en EE. UU. se beneficia de las suscripciones de comidas refrigeradas y los líquidos nutracéuticos enviados en frascos con sello de inducción. El sector canadiense de productos de arce también migra del vidrio a las bolsas de laminado de papel aluminio para reducir el peso del flete.

Europa enfrenta el escrutinio regulatorio más estricto bajo el Reglamento de Envases y Residuos de Envases. Los objetivos de contenido reciclado mínimo obligatorio impulsan inversiones en unidades de pirólisis continua y deslacado que recuperan aluminio limpio para refundición. Si bien los costes de cumplimiento presionan a los convertidores más pequeños, los grupos multinacionales utilizan programas de ciclo cerrado, como el piloto austriaco de reciclaje de cápsulas de café que recolectó 5 millones de unidades en tres meses. Oriente Medio y África, con una expansión a una CAGR del 6,78%, aprovecha la inversión extranjera directa en procesamiento de alimentos y los emergentes clústeres farmacéuticos en Arabia Saudita y Egipto, que requieren envases de alta barrera adaptados a la logística en climas cálidos.

Panorama regulatorio

El cumplimiento normativo en materia de contacto alimentario y envasado para el papel de aluminio sigue estando determinado por las normas de seguridad química junto con los mandatos sobre residuos de envases. En la Unión Europea, el Reglamento sobre Envases y Residuos de Envases (PPWR, Reglamento (UE) 2025/40) comienza a aplicarse a partir de agosto de 2026, endureciendo los requisitos relevantes para laminados de papel de aluminio y sistemas de cierre mediante medidas como un límite de 100 mg/kg para la suma de metales pesados (cadmio, plomo, mercurio, cromo hexavalente) en envases y nuevos límites para las PFAS en envases de contacto alimentario. Para los transformadores que atienden a clientes alimentarios y farmacéuticos de la UE, estos cambios aumentan la carga de pruebas y documentación, en particular para estructuras multicapa donde tintas, recubrimientos y adhesivos se encuentran junto a la capa de papel de aluminio.

Fuera de Europa, las normas y su aplicación también se están orientando cada vez más hacia el ensayo para el comercio transfronterizo. En Japón, la norma JIS S 2029:2026 (METI) introduce expectativas de reporte a nivel de lote de la tasa de transmisión de oxígeno (OTR) para películas compuestas de papel de aluminio para envases alimentarios exportadas al país, lo que eleva la necesidad de informes de laboratorio certificados por JIS por parte de los proveedores. En Estados Unidos, las regulaciones de la FDA sobre aditivos alimentarios para aditivos indirectos utilizados en la fabricación de láminas metálicas (incluido el 21 CFR 178.3910 para lubricantes de superficie utilizados durante el laminado o formado) siguen siendo una referencia clave para el papel de aluminio de contacto alimentario, reforzando el control del proceso sobre aceites de laminado y residuos al abastecer flujos de envasado para alimentos, nutracéuticos y productos farmacéuticos.

Análisis de la cadena de valor

La cadena de valor del envasado de papel de aluminio va desde la bauxita y la alúmina aguas arriba, pasando por la fusión primaria de aluminio, hasta la fundición y laminación intermedias en papel de aluminio de calibre fino, y luego hacia la transformación aguas abajo, donde la impresión, el recubrimiento, la laminación y el formado convierten las bobinas maestras en formatos de envasado como bolsas y sobres, blísteres y sistemas de cierre, y bandejas y contenedores. Los insumos de proceso críticos incluyen aceites y lubricantes de laminado, así como recubrimientos, imprimaciones y adhesivos que permiten la termosellabilidad y la retención de barrera en estructuras laminadas. Las restricciones de cumplimiento sobre estas formulaciones químicas vinculan las decisiones de fabricación directamente con los requisitos de contacto alimentario y envasado farmacéutico.

Aguas abajo, los transformadores venden a propietarios de marcas y envasadores en los sectores de alimentos, bebidas, productos farmacéuticos, cosméticos y otros usos emergentes en los que el papel de aluminio funciona como capa de barrera, incluidos los revestimientos de sellado térmico por inducción y las estructuras de bolsas para baterías. Organismos del sector como la European Aluminium Foil Association (EAFA), The Aluminum Association (Comité de Papel de Aluminio) y la Global Aluminium Foil Roller Initiative (GLAFRI) apoyan el desarrollo del mercado y la alineación con la sostenibilidad. Al mismo tiempo, el desplazamiento visible hacia la integración (de fundición a papel de aluminio y de papel de aluminio a transformación) ayuda a gestionar la volatilidad de los precios de los metales y las exigencias de contenido reciclado. El lanzamiento en 2026 de una alianza de reciclaje de envases de aluminio de formato pequeño por parte de EAFA junto con Flexible Packaging Europe también pone de relieve las limitaciones de recolección y clasificación como un cuello de botella práctico para la cadena de valor, y no solo como un problema de gestión de residuos aguas abajo.

Panorama competitivo

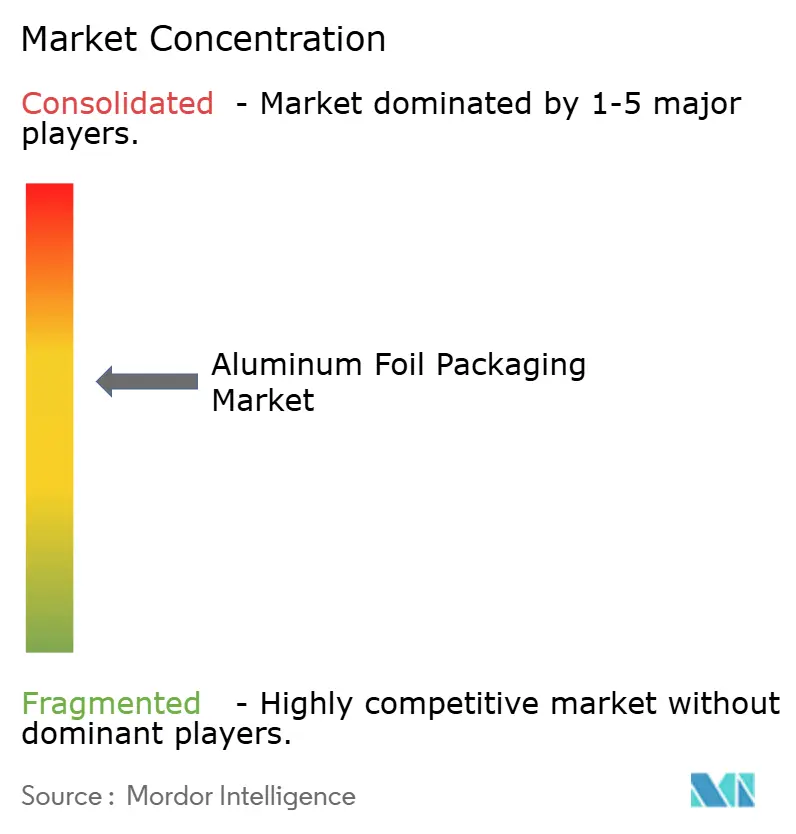

La oferta global está moderadamente fragmentada: los cinco principales actores controlan cerca del 55% de los ingresos, suficiente para influir en el precio, pero sin llegar a constituir un oligopolio. Novelis, Hindalco y Reynolds Consumer Products aprovechan la integración vertical desde el laminador en caliente hasta el rollo de papel aluminio, asegurando los flujos de insumos metálicos y reciclaje. La asociación de Novelis con TSR, con sede en Alemania, para 75.000 toneladas de aluminio reciclado anualmente, destaca un giro hacia el abastecimiento circular.

La actividad de adquisiciones remodela las huellas regionales. One Rock Capital Partners adquirió Constantia Flexibles en enero de 2024, aumentando la exposición a los papeles aluminio de cierre farmacéutico. En abril de 2025, Sonoco Products Company completó la venta de su unidad de Envases Termoformados y Flexibles a TOPPAN Holdings por USD 1,8 mil millones, enfocando a Sonoco en los envases metálicos y de fibra, mientras otorga a TOPPAN 700 patentes en diez países.[3]Sonoco Products Company, "Noticias para inversores", sonoco.com

Las prioridades tecnológicas se centran en la colada por enfriamiento indirecto para reducir la energía por tonelada, los imprimadores al agua que eliminan los COV y los revestimientos a nanoescala que mejoran las calificaciones de barrera sin aumentar el calibre. Las inversiones en laminadores de papel aluminio para baterías en India ilustran la búsqueda de nichos de mayor valor. Los competidores también comercializan paneles de evaluación del ciclo de vida para ayudar a los propietarios de marca a cuantificar los ahorros de carbono al sustituir laminados multimaterial por estructuras de papel aluminio mono-material.

Líderes de la industria de envases de papel aluminio

China Hongqiao Group Limited

Novelis Inc.

Amcor plc

Constantia Flexibles Group GmbH

Hindalco Industries Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El rediseño impulsado por el cumplimiento normativo y la infraestructura de reciclaje están creando un espacio en blanco a corto plazo en estructuras de papel de aluminio de alta barrera que pueden satisfacer tanto las necesidades de rendimiento como las restricciones emergentes de sustancias. El PPWR de la UE (Reglamento (UE) 2025/40), aplicable a partir de agosto de 2026, añade restricciones específicas en torno a metales pesados y PFAS para envases de contacto alimentario. Esto impulsa a propietarios de marcas y transformadores a revisar recubrimientos, tintas y construcciones laminadas, al mismo tiempo que endurece la documentación y la preparación para pruebas. Junto a este trabajo regulatorio, las iniciativas de recolección y clasificación respaldadas por el sector están en expansión: en enero de 2026, EAFA y Flexible Packaging Europe lanzaron una alianza de reciclaje centrada en envases de aluminio de formato pequeño, dirigida a un punto de fuga conocido en los flujos de reciclaje actuales y apoyando diseños que se clasifican y reciclan con mayor facilidad.

La localización de la capacidad y la resiliencia de la cadena de suministro también están ampliando los corredores de suministro de envasado de papel de aluminio, particularmente en centros de alimentos y productos farmacéuticos de rápido crecimiento. En enero de 2026, Tahweel Metal Industry Corporation otorgó a Achenbach Buschhutten un contrato para una planta de producción de papel de aluminio de 106.000 toneladas por año en Dammam, Arabia Saudita, vinculando el crecimiento de la demanda regional con la inversión local en laminación de papel de aluminio y la modernización de equipos. En junio de 2026, Ghana Integrated Aluminium Development Corporation y Danieli firmaron un memorando de entendimiento para una planta de papel de aluminio de 300 millones de euros en Tema, prevista en 45.000 toneladas por año, lo que señala nuevos nodos de fabricación africanos que pueden reducir los plazos de entrega para los transformadores y disminuir la dependencia del papel de aluminio importado para aplicaciones de envasado. En Estados Unidos, el mayor escrutinio propuesto para las exportaciones de chatarra de aluminio (HB 9161, presentado en junio de 2026) eleva aún más el valor estratégico de las materias primas recicladas nacionales y el abastecimiento en circuito cerrado para las cadenas de suministro de envasado de papel de aluminio y basado en papel de aluminio.

Desarrollos recientes del sector

- Abril de 2026: China Hongqiao Group Limited publicó datos financieros clave no auditados del primer trimestre de 2026 para Shandong Hongqiao Aluminum Industry, reportando 40.930 millones de RMB en ingresos para los tres meses finalizados el 31 de marzo de 2026. Aunque no es específico de una línea de productos, la actualización subraya la escala de las operaciones de aluminio aguas arriba que sustentan la disponibilidad de materia prima para laminadores de papel de aluminio y la dinámica de precios para el papel de aluminio de calidad de envasado.

- Noviembre de 2025: Hindalco Industries Limited autorizó una inyección de capital de 750 millones de USD en Novelis para apoyar el flujo de caja mientras avanza la instalación de laminación y reciclaje de Bay Minette, Alabama, y mientras la compañía gestiona costos de proyecto más elevados. La financiación refuerza una importante expansión de laminación de aluminio y reciclaje en Norteamérica que influye en las estrategias de suministro de papel de aluminio y de materiales de envasado en general a través del acceso a metal reciclado y las adiciones de capacidad regional.

- Junio de 2024: Amcor Capsules inició el lanzamiento de ESSENTIELLE, un papel de aluminio-papel sin plástico para el mercado de vinos y licores, con producción programada para comenzar en el sitio de Mareuil-sur-Ay en octubre de 2024. El lanzamiento amplía las opciones de cierre y sobreenvoltura basadas en papel de aluminio orientadas a la reducción de materiales, reforzando la demanda de los transformadores de estructuras compuestas de papel-papel de aluminio en envasado de bebidas premium.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

En este estudio, el mercado abarca las soluciones de envasado en las que el papel de aluminio es la principal capa de barrera utilizada para proteger y preservar productos, y se dimensiona en términos de valor en función de la demanda de envasado por uso final.

Exclusiones del alcance: se excluye el papel de aluminio a granel vendido para usos industriales no relacionados con el envasado, donde no existe transformación ni función de envasado.

Descripción general de la segmentación

- Por tipo

- Papel aluminio laminado

- Papel aluminio reforzado

- Papel aluminio gofrado y lacado

- Otros tipos

- Por aplicación

- Papeles aluminio para conversión

- Papeles aluminio para envases rígidos

- Papeles aluminio domésticos

- Papeles aluminio industriales/de aislamiento

- Por formato de envase

- Envolturas

- Bolsas y sobres

- Blisteres y tapas

- Bandejas y envases

- Otros formatos de envase

- Por usuario final

- Alimentación

- Bebidas

- Farmacéutico

- Cosmética y cuidado personal

- Tabaco

- Otros usuarios finales

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Vietnam

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza por construir el contexto de demanda de alimentos envasados, bebidas y productos farmacéuticos, ya que estas son áreas de tracción habituales para los envases basados en papel de aluminio. Utilizamos fuentes públicas como los datos de fabricación del US Census Bureau, las estadísticas comerciales de la USITC, UN Comtrade, Eurostat e indicadores de suministro alimentario de la FAO para mapear la producción, los flujos comerciales y la dirección del consumo.

Después de eso, verificamos de forma cruzada el enfoque de envasado utilizando publicaciones de asociaciones del sector, notas regulatorias sobre normas de contacto alimentario y reciclaje, informes anuales de empresas y presentaciones para inversores, y prensa de negocios reconocida. Cuando fue necesario, recurrimos a suscripciones de pago para obtener información financiera y de inteligencia empresarial, bases de datos de patentes y datos de importación y exportación a nivel de envío para verificar la coherencia de las adiciones de capacidad y las principales rutas comerciales. Estos ejemplos no son exhaustivos, y también se utilizaron otros documentos y conjuntos de datos públicos durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que sugerían los indicadores secundarios, especialmente en torno a los cambios de combinación entre papel de aluminio doméstico, papel de aluminio para transformación y papel de aluminio para contenedores, y en torno a cómo se movieron los precios en respuesta a los costos del aluminio y la energía. Hablamos con un conjunto equilibrado de partes interesadas de transformadores, compradores de envasado y canales de distribución, y luego volvimos a verificar los supuestos con expertos regionales en APAC, EMEA y América para reducir los puntos ciegos en bolsas de demanda de rápida evolución.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 12% | APAC: 42% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 34% | EMEA: 33% |

| Actores más pequeños: 17% | Gerentes: 54% | América: 25% |

Dimensionamiento y previsión del mercado

El modelo se construye reconstruyendo el conjunto de demanda de envasado direccionable a través de la actividad de transformación de envases y las señales de consumo por uso final, y luego relacionando eso con la intensidad de uso del papel de aluminio por formato. Se aplicó un enfoque descendente al vincular la producción de alimentos y bebidas envasados, los volúmenes de envasado farmacéutico y la penetración del envasado flexible con los formatos que contienen papel de aluminio, que luego se convierten en valor utilizando bandas de precios observadas.

Para mantener los totales realistas, corroboramos los resultados con aproximaciones ascendentes selectivas, como verificaciones de ingresos de transformadores muestreados, precios de canal para calibres clave de papel de aluminio y comprobaciones puntuales de la dirección de la capacidad anunciada y la utilización. Los insumos relevantes en este mercado incluyeron las tendencias de precios del aluminio y el momento de traslado de costos, los desplazamientos entre bolsas y envolturas frente a bandejas y contenedores rígidos, la demanda de blísteres en el sector farmacéutico, la reducción de calibre y la sustitución de barreras, los costos de cumplimiento de reciclaje y contacto alimentario, y los cambios de combinación regional entre volúmenes impulsados por exportaciones en APAC y la demanda de reemplazo en mercados maduros.

Para la previsión, se utilizó el análisis de escenarios porque los ciclos de costos y el riesgo de sustitución pueden moverse más rápido que los volúmenes de uso final. Las trayectorias de crecimiento se establecieron utilizando el consenso de opiniones de expertos sobre el crecimiento de los alimentos envasados, la producción farmacéutica y la normalización esperada de precios, con las brechas gestionadas mediante el uso de ratios proxy de formatos de envasado similares basados en papel de aluminio cuando un subsegmento carecía de series temporales públicas claras.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales independientes, de modo que el total del mercado se verifica frente a los balances comerciales, los indicadores de actividad de transformación y la dirección del consumo de envasado por uso final antes de la aprobación final. Cuando una región muestra un aumento o una caída inesperados, lo rastreamos hasta un pequeño conjunto de factores como los precios, la combinación de calibres o un shock de uso final, y volvemos a contactar con las fuentes cuando la variación no puede explicarse claramente.

Se realiza una segunda revisión por parte de un analista para detectar problemas de unidades, problemas de sincronización de divisas y doble contabilización entre los conjuntos de valor de papel de aluminio para transformación y papel de aluminio para contenedores. Los informes se actualizan en un ciclo anual, con actualizaciones intermedias cuando se producen eventos materiales, como grandes movimientos de capacidad, cambios regulatorios o fluctuaciones abruptas de materias primas. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Tamaño del mercado de envasado de papel de aluminio de Mordor Intelligence frente a otras estimaciones publicadas

Es normal ver diferentes cifras de mercado para el envasado de papel de aluminio porque los estudios no siempre contabilizan los mismos formatos, usos finales y capas de valor, y también pueden elegir años base diferentes. Las diferencias también surgen cuando un modelo se basa más en señales de producción mientras que otro se apoya más en supuestos de precios.

Al hacer seguimiento de las señales de demanda a nivel de formato de envasado y actualizar el momento de traslado de precios, Mordor Intelligence mantiene la construcción del valor vinculada al uso real del papel de aluminio en el envase y evita contabilizar categorías adyacentes de envasado de aluminio que no utilizan el papel de aluminio como capa de barrera.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 30,63 mil millones de USD (2026) | |

| Consultora Global A | 51,62 mil millones de USD (2025) | Utiliza un alcance más amplio que puede combinar envases basados en papel de aluminio con un gasto más amplio en envasado de aluminio, y el año base anterior puede amplificar el impacto de la inflación de costos en el total. |

| Grupo de Investigación del Sector B | 28,32 mil millones de USD (2025) | Parece emplear una visión más estrecha centrada en la transformación, con una claridad limitada sobre los formatos de envasado incluidos, y puede subestimar el valor si el papel de aluminio doméstico y ciertas aplicaciones de sistemas de cierre y blísteres no se capturan por completo. |

La dispersión de los valores se debe principalmente a lo que se considera envasado de papel de aluminio, cuánto de la cadena de valor se incluye y cómo se traslada el precio al año base. Un modelo transparente que vincule los volúmenes por formato con señales observables de uso final, y que luego aplique bandas de precios defendibles, ofrece a los responsables de la toma de decisiones una cifra que puede repetirse y someterse a pruebas de estrés a medida que cambian los insumos.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de envases de papel aluminio?

El mercado asciende a USD 30,63 mil millones en 2026.

¿A qué velocidad se espera que crezca el sector para 2031?

Se prevé que alcance USD 38,56 mil millones, registrando una CAGR del 4,72%.

¿Qué región lidera el consumo?

Asia-Pacífico representa el 39,88% de los ingresos de 2025, impulsado por el procesamiento de alimentos y la producción farmacéutica.

¿Qué segmento de uso final crece más rápido?

Se proyecta que los envases farmacéuticos crezcan a una CAGR del 6,41% hasta 2031 debido a la expansión de los blisteres.

¿Quiénes son los actores clave en este espacio?

Novelis, Hindalco, Constantia Flexibles, Reynolds Consumer Products y Sonoco anclan el campo competitivo.

¿Cómo influyen las presiones de sostenibilidad en los proveedores?

Los productores invierten en tecnología de reciclaje y laminados ligeros para cumplir con las directivas de residuos de la UE y los objetivos de carbono de las marcas.

Última actualización de la página el: