Tamaño y participación del mercado de tapas y cierres de aluminio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.34% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

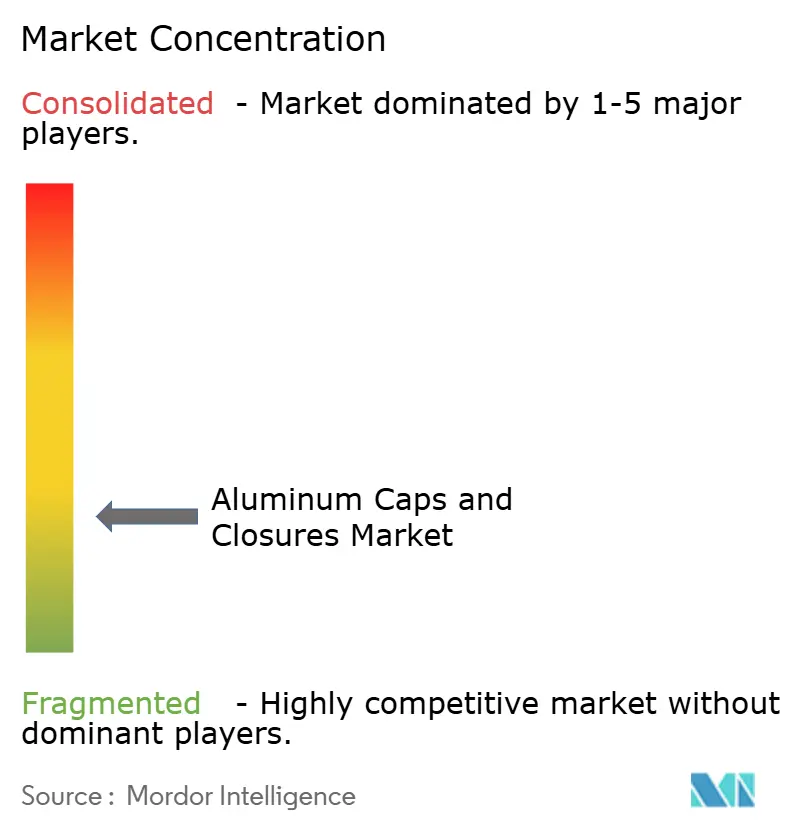

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tapas y cierres de aluminio por Mordor Intelligence

Se espera que el mercado de tapas y cierres de aluminio crezca de USD 7,40 mil millones en 2025 a USD 7,65 mil millones en 2026 y se prevé que alcance USD 9,02 mil millones en 2031 a una CAGR del 3,34% durante 2026-2031. El crecimiento de la demanda es moderado, no explosivo, dado que la penetración en los segmentos principales de bebidas es madura; sin embargo, las mejoras en licores premium, el envasado de biológicos y las normativas de sostenibilidad de la UE continúan abriendo nichos rentables. Las regulaciones obligatorias de tapas adheridas en Europa, los incentivos de aluminio reciclado en China y el giro hacia ofertas premium de bebidas listas para consumir en América del Norte están impulsando a los propietarios de marca a rediseñar los cierres con mayor valor funcional y estético. La volatilidad en los precios de la Bolsa de Metales de Londres (LME) comprime los márgenes de los convertidores, pero el impulso hacia materiales infinitamente reciclables sigue inclinando la preferencia hacia el aluminio frente al corcho, el acero o el plástico[1]Fuente: Bolsa de Metales de Londres, "Aluminio LME", lme.com. Las ventajas de costos regionales, en particular la capacidad adicional de reciclado en Asia-Pacífico, están ayudando a compensar las fluctuaciones de las materias primas y al mismo tiempo manteniendo los segmentos premium aislados de las alternativas de PET de bajo costo.

Conclusiones clave del informe

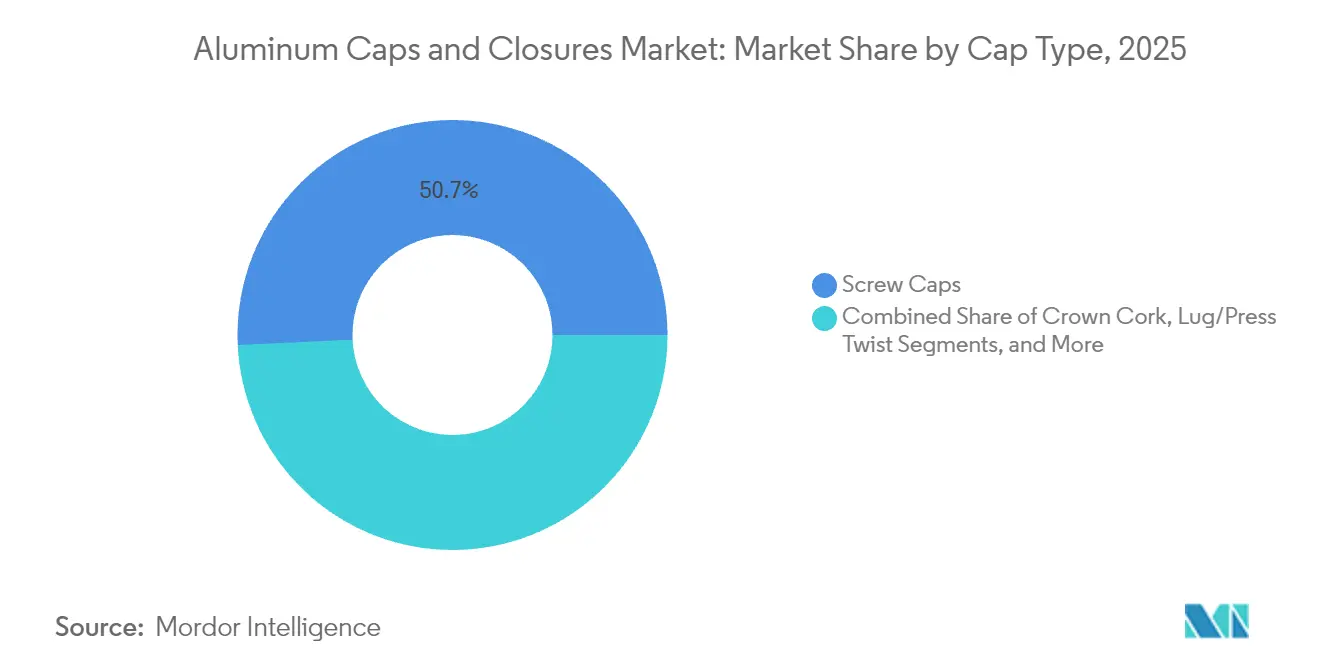

- Por tipo de tapa, las tapas de rosca lideraron con el 50,74% de la participación del mercado de tapas y cierres de aluminio en 2025.

- Por aplicación, el segmento de bebidas representó el 46,02% del tamaño del mercado de tapas y cierres de aluminio en 2025.

- Por tipo de tapa, las tapas de rosca lideraron con el 50,74% de la participación del mercado de tapas y cierres de aluminio en 2025.

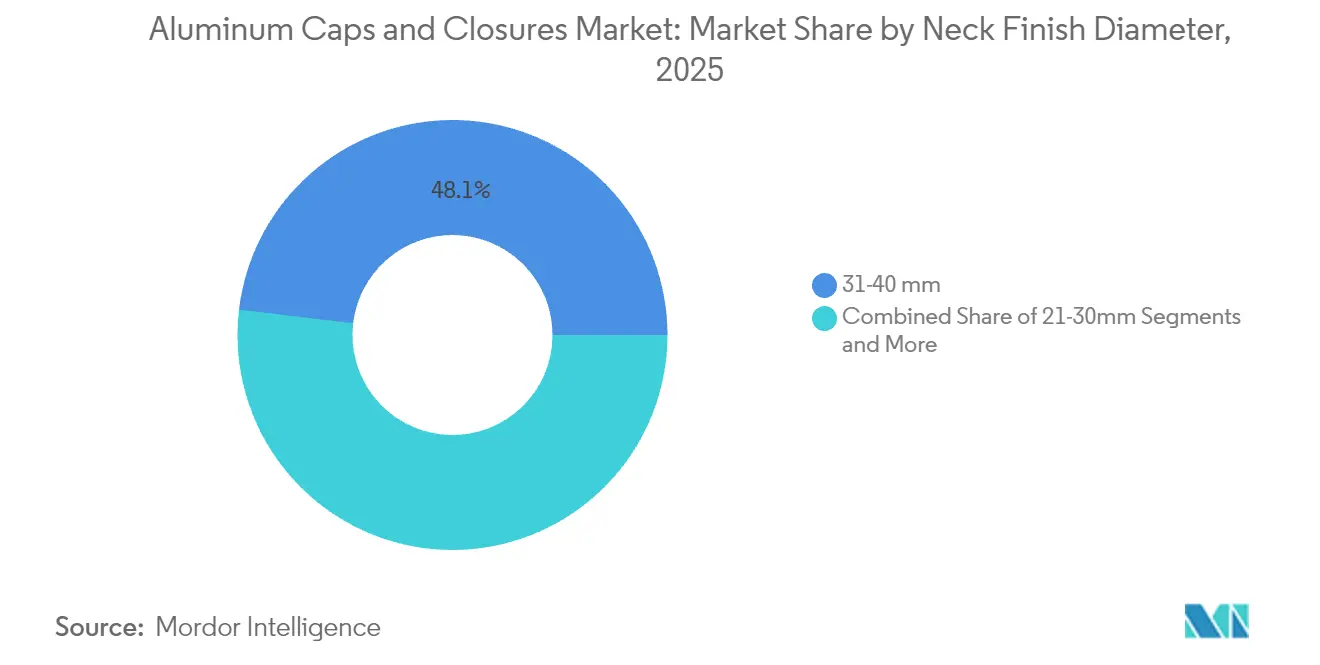

- Por diámetro de acabado de cuello, el rango de 31-40 mm capturó el 48,12% del tamaño del mercado de tapas y cierres de aluminio en 2025.

- Por geografía, Asia-Pacífico mantuvo el 40,20% de la participación en ingresos del mercado de tapas y cierres de aluminio en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de tapas y cierres de aluminio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge del embotellado en aluminio premium de cócteles listos para consumir en América del Norte | +0.8% | América del Norte, extensión hacia Europa | Mediano plazo (2-4 años) |

| Transición obligatoria a tapas adheridas en el envasado de bebidas de la UE | +0.6% | Europa, posible adopción global | Corto plazo (≤ 2 años) |

| Expansiones de capacidad de aluminio reciclado de grado bebida en China | +0.5% | Núcleo de APAC, beneficios para la cadena de suministro global | Largo plazo (≥ 4 años) |

| Cambio farmacéutico hacia sellos de aluminio flip-off tear-down para biológicos | +0.4% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Migración de licores artesanales del corcho al ROPP de aluminio en Europa | +0.3% | Europa, adopción en América del Norte | Largo plazo (≥ 4 años) |

| Protocolos de prueba de hermeticidad en comercio electrónico que impulsan la adopción de tapas lug en India | +0.2% | India, mercados emergentes de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del embotellado en aluminio premium de cócteles listos para consumir en América del Norte

Las marcas premium de cócteles listos para consumir introdujeron botellas de aluminio a lo largo de 2024 para proyectar un posicionamiento de alta gama mientras mantenían la reciclabilidad. Varias marcas registraron primas de precio del 40–60% frente a las latas convencionales, lo que indica que los consumidores valoran la rigidez táctil y la funcionalidad de re-cierre. El rendimiento de barrera del aluminio protege los extractos botánicos de la luz ultravioleta y el oxígeno, favoreciendo la vida útil de las formulaciones a base de licores. Las colaboraciones de marcas con organizaciones no gubernamentales medioambientales refuerzan las credenciales sostenibles, creando un halo de marketing que los formatos más pequeños de acero o PET no pueden igualar. El fenómeno se está extendiendo a los canales de viaje minoristas europeos, donde los licores de consumo individual requieren cierres a la vez inviolables y elegantes.

Transición obligatoria a tapas adheridas en el envasado de bebidas de la UE (Directiva 2019/904)

Desde julio de 2024, las botellas de bebidas de la UE deben contar con cierres adheridos, lo que ha generado una actividad de rediseño en los segmentos de refrescos carbonatados y agua. El rechazo inicial de los consumidores hacia los sistemas de tapas adheridas de plástico llevó a las marcas premium de agua y zumo a adoptar variantes de tapas de rosca de aluminio con mecanismos de bisagra integrados. Dado que el aluminio es infinitamente reciclable y se separa fácilmente en las instalaciones de recuperación de materiales, los propietarios de marca cumplen tanto con las normas de tapas adheridas como con los próximos objetivos de recolección de metal del 90%. Las multinacionales están armonizando los formatos de envases en mercados fuera de la UE para evitar la complejidad de los cambios de línea, amplificando la demanda a corto plazo de cierres de aluminio de valor añadido.[2]Fuente: Parlamento Europeo, "Pregunta parlamentaria | Tapas adheridas en botellas", europarl.europa.eu

Expansiones de capacidad de aluminio reciclado de grado bebida en China

La eliminación arancelaria de China en enero de 2025 sobre el aluminio reciclado importado, junto con una política que exime el contenido reciclado del límite primario del país de 45 millones de toneladas, está cambiando las curvas de costos a nivel global. Los laminadores domésticos cotizan bobinas de grado bebida a precios un 8–12% por debajo del aluminio primario, lo que permite exportaciones competitivas de stock de cierres hacia Europa y las Américas. Los proveedores occidentales de laminado plano respondieron anunciando alianzas orientadas a lograr un 100% de chapa de lata de bebidas reciclada. Si bien las importaciones alivian la escasez de suministro, también intensifican el escrutinio sobre los sistemas de trazabilidad, acelerando los pilotos de cadena de bloques que certifican el contenido post-consumo.

Cambio farmacéutico hacia sellos de aluminio flip-off tear-down para biológicos

Las tasas de rotura en la cadena de frío para las vacunas de ARNm pusieron de manifiesto las debilidades de los sistemas de cierre de goma y plástico. La orientación regulatoria de 2024 hizo hincapié en la integridad verificada del cierre del recipiente para parenterales almacenados a -20 °C o menos, elevando los sellos de aluminio tear-down al estándar predeterminado para nuevas solicitudes de medicamentos biológicos. Las organizaciones de desarrollo y fabricación por contrato adaptaron las líneas de llenado con selladores certificados bajo ISO 15378, creando altos costos de cambio que favorecen a los proveedores establecidos. A medida que los biológicos aumentan del 48% de las aprobaciones de la FDA en 2024 hacia una mayoría proyectada antes de 2030, la demanda de cierres de aluminio en contextos farmacéuticos se expande en paralelo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios volátiles del aluminio en la LME que comprimen los márgenes de los convertidores | -0.7% | Global, agudo en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Cambio de los propietarios de marca hacia tapas adheridas de PET en refrescos carbonatados | -0.4% | Europa, posible adopción global | Mediano plazo (2-4 años) |

| Sustitución de coronas de acero sin estaño en la cerveza mexicana | -0.3% | México, expansión en América Latina | Largo plazo (≥ 4 años) |

| Flujos de reciclaje de grado alimentario limitados en Oriente Medio | -0.2% | Oriente Medio, Norte de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles del aluminio en la LME que comprimen los márgenes de los convertidores

El lingote de aluminio alcanzó USD 2.662 por tonelada en febrero de 2025, oscilando más del 15% en seis meses y presionando a los convertidores que venden con contratos fijos a largo plazo. Las empresas de cierres más pequeñas sin programas de cobertura enfrentan márgenes erosionados, lo que las convierte en objetivos de adquisición atractivos para las multinacionales con áreas avanzadas de gestión de riesgos. La incertidumbre de las exportaciones rusas, los elevados costos de energía de fundición en Europa y los nuevos aranceles estadounidenses sobre contenedores amplifican la volatilidad. Para estabilizar el suministro, los principales convertidores aumentan el contenido reciclado y exploran recetas de aleaciones con mayor tolerancia al chatarra, un enfoque alineado con los compromisos de reducción de carbono pero que requiere gasto de capital en hornos de recocido mejorados.

Cambio de los propietarios de marca hacia tapas adheridas de PET en refrescos carbonatados

Los grandes fabricantes mundiales de refrescos optaron por cierres adheridos de PET en las SKU principales para cumplir con las normas de la UE al menor costo unitario. Dado que estas bebidas operan con márgenes por porción muy ajustados, el aluminio no siempre puede igualar la economía del PET. Los fabricantes de cierres que atienden a las categorías de bebidas carbonatadas reposicionan, por tanto, el aluminio como una mejora premium reservada para los productos insignia donde el impacto visual y el mensaje «libre de plástico» justifican los diferenciales de precio. La bifurcación subraya la necesidad de una venta orientada a soluciones en lugar de perseguir volumen en canales sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de tapa: la innovación de apertura fácil impulsa el crecimiento

Las tapas de rosca mantuvieron el dominio con una participación del 50,74% en 2025, ya que abarcan bebidas, condimentos y productos farmacéuticos. Esa participación equivale a USD 3,75 mil millones del tamaño del mercado de tapas y cierres de aluminio en 2025, lo que refleja su comprobada confiabilidad de sellado. Los extremos de apertura fácil, aunque más pequeños, están creciendo más rápidamente a una CAGR del 6,38% hasta 2031, a medida que los consumidores se inclinan por las características de conveniencia en el café enlatado y las comidas listas para consumir. Las variantes ROPP de rosca continua ganan terreno en los licores artesanales porque concilian la evidencia de manipulación con señales visuales de lujo. Las coronas mantienen relevancia en el envasado tradicional de cerveza, aunque su crecimiento es modesto dado el desplazamiento hacia latas slim de cuerpo completo. Los diseños lug, press-twist y flip-off especializados sirven para usos alimentarios y farmacéuticos sensibles a la manipulación, lo que ilustra el giro del segmento desde soluciones generalistas hacia soluciones específicas por aplicación.

La inversión fluye hacia tecnologías de troquelado y marcado que crean pestañas de apertura fácil más seguras y amigables para los dedos, desbloqueando nuevos canales masivos como las bebidas para nutrición de adultos mayores. Los fabricantes de cierres también están integrando códigos QR grabados con láser para el cumplimiento de trazabilidad sin comprometer el espacio de decoración. Estos embellecimientos tienen una economía unitaria más alta, amortiguando los márgenes cuando suben los costos de materias primas. En contraste, los formatos estándar de tapas de rosca enfrentan la comoditización, lo que presiona a los fabricantes a diferenciarse mediante mejoras en la química del liner que amplíen la vida útil en bebidas con pH agresivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: los biológicos farmacéuticos aceleran la demanda

Las bebidas comandaron el 46,02% de participación en 2025, equivalente a USD 3,41 mil millones del mercado de tapas y cierres de aluminio. El segmento abarca agua sin gas, bebidas carbonatadas, cerveza, vino y licores premium, cada uno con necesidades de cierre matizadas. Los productores de alcohol premium elevan el aluminio como lienzo de marca, mientras que los envasadores de refrescos carbonatados persiguen el menor costo de cumplimiento con el sistema de tapas adheridas de la UE. La demanda farmacéutica se está expandiendo a una CAGR del 6,76%, añadiendo USD 284 millones de valor incremental para 2031. El crecimiento descansa en los lanzamientos de medicamentos biológicos que especifican sellos flip-off tear-down para garantizar la integridad estéril. Las aplicaciones alimentarias se mantienen estables, impulsadas por aceites gourmet y salsas que buscan tapas lug metálicas para un control de vertido suave. Las marcas de cuidado personal aprovechan la historia de reciclabilidad del aluminio para desplazar las tapas de materiales mixtos, evidenciado por los lanzamientos de alto perfil de desodorantes en aerosoles de aluminio reciclable.

El aprendizaje intersectorial acelera la innovación: los proveedores de latas de bebidas se asocian con empresas de cuidado personal para adaptar los barnices internos para la compatibilidad con lociones, ampliando los mercados direccionables. Los cierres de productos químicos industriales, aunque de nicho, se benefician de la resistencia a la corrosión del aluminio cuando se combinan con liners especializados. La versatilidad entre usos finales respalda una exposición de cartera equilibrada, cubriendo las caídas cíclicas en cualquier sector.

Por diámetro de acabado de cuello: el dominio del rango medio refleja versatilidad

Los cierres de 31-40 mm capturaron el 48,12% de los ingresos en 2025, lo que equivale a USD 3,56 mil millones del tamaño del mercado de tapas y cierres de aluminio. Se adaptan a botellas estándar de vino, agua premium y licores, lo que los convierte en el segmento más utilizado de la industria. El segmento de 21-30 mm está previsto que se expanda a una CAGR del 5,52% a medida que las marcas de bebidas artesanales y los actores de agua funcional adoptan perfiles de botella más estrechos para proyectar modernidad. Los diámetros menores a 20 mm atienden a ampollas, viales y shots de nutracéuticos de dosis única donde la precisión de dosificación es vital. Los diámetros grandes por encima de los 40 mm se dirigen a condimentos de boca ancha, polvos para nutrición deportiva y químicos para el hogar, áreas con un crecimiento estable aunque no espectacular.

Los fabricantes están invirtiendo en líneas de formado ajustables para cambiar rápidamente entre tamaños de acabado de cuello, reduciendo el riesgo de inventario. Las iniciativas de reducción de peso se centran en los diámetros de rango medio donde la densidad de demanda justifica las actualizaciones de utillaje, logrando un ahorro de material del 5-8% por cierre sin comprometer el rendimiento. Tales ganancias son fundamentales para amortiguar la volatilidad de la LME y cumplir con los objetivos corporativos de reducción de emisiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por canales de distribución: las ventas directas mantienen la ventaja técnica

El canal directo generó el 78,10% de los ingresos de 2025 porque el desarrollo de cierres a menudo se entrelaza con la geometría de la línea de llenado, la selección del liner y la integración del diseño gráfico. Los principales proveedores integran ingenieros en las instalaciones de los clientes, creando relaciones duraderas y estructuras de amortización de utillaje a varios años. Los canales indirectos —distribuidores y portales de comercio electrónico— crecen a una CAGR del 4,21%, abasteciendo a cerveceros artesanales regionales y pequeñas y medianas empresas envasadoras de alimentos que buscan pedidos de menor cantidad. Los configuradores digitales permiten ahora a los compradores pequeños especificar el compuesto del liner, los colores de impresión y el repujado en línea, comprimiendo los ciclos de diseño a entrega a menos de cuatro semanas.

En los mercados emergentes, los distribuidores aprovechan el soporte en idioma local y la orientación regulatoria, cubriendo una brecha de conocimiento para las marcas nuevas en normas de contacto con alimentos y resistencia a niños. Mientras tanto, los equipos de compras globales de las empresas multinacionales de bienes de consumo de alta rotación siguen prefiriendo los contratos directos para asegurar capacidad durante los picos de demanda. La coexistencia de colaboración técnica de alto contacto y distribución de productos básicos de entrega rápida subraya la naturaleza de doble velocidad de la industria de tapas y cierres de aluminio.

Análisis geográfico

Asia-Pacífico ancló el 40,20% de los ingresos globales en 2025, impulsado por la prolífica producción de bebidas de China y la expansión de bienes envasados de India. La competitividad en costos mejoró tras noviembre de 2024, cuando China abolió los aranceles sobre el aluminio reciclado importado, lo que permitió a los laminadores suministrar bobinas con descuentos frente al metal primario. Japón y Corea del Sur añadieron una capa de sofisticación tecnológica, exportando prensas de cierres y sistemas de inspección por visión artificial a nivel regional. La demanda del Sudeste Asiático se benefició de la urbanización y de las cadenas de restaurantes de servicio rápido occidentales que insisten en tapas inviolables, estimulando las líneas locales de conversión de tapas. La actualización de normas de India que exige trazabilidad mediante código QR para los envases de aceite comestible impulsó la participación en valor hacia las tapas lug premium, atrayendo empresas conjuntas extranjeras.

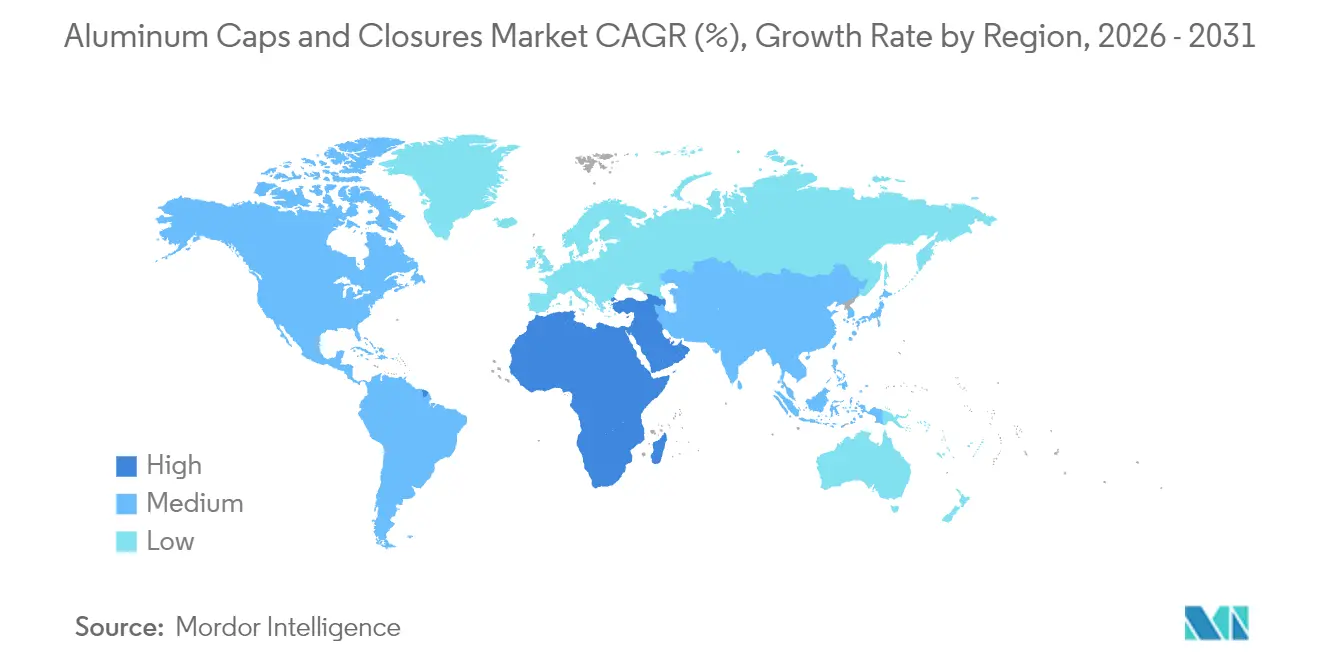

Oriente Medio y África representan el territorio de mayor crecimiento, con una CAGR proyectada del 6,89% hasta 2031. Las inversiones en bebidas en Nigeria y Kenia, además de la capacidad de agua embotellada desalinizada en el Golfo, sustentan el volumen. Sin embargo, la limitada infraestructura de economía circular modera la penetración del mercado de tapas y cierres de aluminio. El avance de Egipto en el establecimiento de un laminador dedicado de grado alimentario marca un progreso, aunque la adopción generalizada aguarda la demostración de flujos de recolección económicamente viables. La base establecida de fundidoras de aluminio en Sudáfrica y la conectividad portuaria crean oportunidades de exportación hacia los países sin litoral vecinos.

Europa, aunque madura, sigue siendo fundamental porque la regulación orienta las especificaciones globales. El plazo de tapas adheridas de julio de 2024 obligó a los envasadores a rediseñar simultáneamente los contenedores de PET y aluminio, generando ingresos de consultoría de ingeniería para los especialistas en cierres. El clúster de ingeniería mecánica de Alemania fue pionero en máquinas de tapas de rosca de rosca continua capaces de 600 cpm con monitoreo integrado de par, elevando los estándares de rendimiento. Las casas de diseño de Italia personalizaron el repujado y las tintas de cambio de color para licores premium, preservando el lujo percibido incluso cuando los cierres migran del corcho al aluminio por razones de sostenibilidad.

El mercado de América del Norte monta sobre la migración de los consumidores hacia bebidas artesanales y cócteles listos para consumir envasados en botellas de aluminio resellables. Las barreras arancelarias de Estados Unidos impuestas en abril de 2025 impulsaron la producción doméstica de stock de latas, apoyando indirectamente a los productores de bobinas para cierres al reducir la oferta local y fomentar la relocalización. México, un importante exportador de cerveza, alterna entre opciones de cierres de aluminio y acero para equilibrar el costo y el riesgo de suministro, aunque el aluminio mantiene presencia en las líneas de botellas premium destinadas a clientes europeos. América del Sur, liderada por Brasil, invierte en nuevas líneas de latas de bebidas que incluyen módulos de cierre internos, acortando los plazos de entrega.

Panorama competitivo

El mercado de tapas y cierres de aluminio exhibe una baja concentración. Crown Holdings, Silgan y Guala Closures dominan los contratos de alto volumen para marcas de bebidas globales, aprovechando las economías de escala y el abastecimiento verticalmente integrado de bobinas. Crown reportó un crecimiento del 24% en los ingresos del segmento de latas de bebidas en el primer trimestre de 2025, atribuyendo el desempeño a la sólida demanda en Brasil y Europa, así como a las ganancias de productividad en líneas recién automatizadas. La adquisición de Weener Packaging por parte de Silgan por EUR 838 millones en enero de 2025 amplió su huella de cierres especializados, particularmente en los mercados europeos de cuidado personal, al tiempo que añadió centros de diseño que transfieren estética entre sectores.

La intensidad competitiva se está intensificando a medida que los productores de chapa para latas avanzan hacia los cierres para capturar márgenes. La fusión de Amcor en abril de 2025 mediante intercambio de acciones con Berry Global integró películas, sistemas de dosificación y conocimiento en cierres metálicos, creando un proveedor integral de embalaje con objetivos de sinergias de USD 650 millones. Los competidores regionales en Asia-Pacífico y América Latina se diferencian a través de plazos de entrega más cortos y proximidad a reservas de chatarra de bajo costo, atrayendo a envasadores de bebidas de segundo nivel. Los registros de propiedad intelectual revelan un aumento en las clasificaciones de aluminio adherido y mecanismos de resellado resistentes a niños, señalando carreras tecnológicas más allá de simples cambios de diámetro o rosca.

La digitalización del control de calidad —inspección de sellado basada en cámaras vinculada a análisis de fábrica— se ha convertido en un requisito mínimo para ganar contratos farmacéuticos y de licores premium. Los actores establecidos despliegan escáneres de porosidad por rayos X en línea y análisis de par en tiempo real, traduciéndose en menor riesgo de retiradas para los clientes. Las credenciales de sostenibilidad también pesan considerablemente: la iniciativa 3x30 de Novelis apunta a un 75% de contenido reciclado para 2030, posicionando a la empresa favorablemente para los propietarios de marca con compromisos de emisiones netas cero. Las empresas más pequeñas que no pueden documentar el contenido reciclado o la intensidad energética enfrentan la exclusión de los procesos de compra de los principales clientes, empujando al sector hacia una consolidación gradual.

Líderes de la industria de tapas y cierres de aluminio

Amcor Plc

O.Berk Company

Reynolds Packaging Group Ltd

Pelliconi & C. SpA

Nippon Closures Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Estados Unidos impuso aranceles del 25% sobre la cerveza enlatada importada y las latas de aluminio vacías, aumentando los costos de envasado para empresas como Constellation Brands.

- Enero de 2025: China redujo los aranceles de importación sobre el aluminio reciclado a cero, con efecto a partir del 1 de enero de 2025, apoyando los objetivos domésticos de neutralidad de carbono.

- Enero de 2025: Silgan Holdings completó su adquisición de Weener Packaging por EUR 838 millones, ampliando su red de Cierres de Dosificación y Especializados.

- Julio de 2024: La Directiva 2019/904 de la UE que exige tapas adheridas en botellas de bebidas entró en vigor, impulsando la innovación en cierres de aluminio.

Alcance del informe global del mercado de tapas y cierres de aluminio

El informe sobre el mercado de tapas y cierres de aluminio estudia los diversos segmentos que fabrican diferentes tipos de tapas y cierres de aluminio con aplicaciones en diversos segmentos de usuarios finales. También analiza el patrón de oferta y demanda de stock de tapas de aluminio o láminas laminadas en relación con las geografías. Las diferentes aplicaciones de las tapas y cierres de aluminio se encuentran en sectores como bebidas, alimentos, productos farmacéuticos, cosméticos y otros usuarios finales, como pinturas, revestimientos y productos químicos.

| Tapas de rosca |

| Corona |

| Lug / Press-Twist |

| Extremo de apertura fácil |

| Roll-On Pilfer Proof (ROPP) |

| Otros (Flip-Off, Tear-Down) |

| Bebidas | Bebidas alcohólicas |

| Bebidas no alcohólicas | |

| Alimentos | |

| Farmacéutico | |

| Cosméticos y cuidado personal | |

| Químicos industriales y del hogar |

| Menor o igual a 20 mm |

| 21-30 mm |

| 31-40 mm |

| Mayor a 40 mm |

| Canales de venta directa |

| Canales de venta indirecta |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Reino Unido | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por tipo de tapa | Tapas de rosca | ||

| Corona | |||

| Lug / Press-Twist | |||

| Extremo de apertura fácil | |||

| Roll-On Pilfer Proof (ROPP) | |||

| Otros (Flip-Off, Tear-Down) | |||

| Por aplicación | Bebidas | Bebidas alcohólicas | |

| Bebidas no alcohólicas | |||

| Alimentos | |||

| Farmacéutico | |||

| Cosméticos y cuidado personal | |||

| Químicos industriales y del hogar | |||

| Por diámetro de acabado de cuello | Menor o igual a 20 mm | ||

| 21-30 mm | |||

| 31-40 mm | |||

| Mayor a 40 mm | |||

| Por canales de distribución | Canales de venta directa | ||

| Canales de venta indirecta | |||

| Por región | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Francia | |||

| Italia | |||

| Reino Unido | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de tapas y cierres de aluminio?

El mercado fue valorado en USD 7,65 mil millones en 2026 y se proyecta que alcance USD 9,02 mil millones en 2031 a una CAGR del 3,34%.

¿Qué tipo de tapa tiene la mayor participación?

Las tapas de rosca comandaron el 50,74% de los ingresos globales en 2025, reflejando su versatilidad en productos de bebidas, alimentos y farmacéuticos.

¿Por qué los cierres de aluminio están ganando terreno en el sector farmacéutico?

Los sellos de aluminio flip-off y tear-down cumplen con los estrictos requisitos de integridad del cierre del recipiente para los biológicos, respaldando un crecimiento de CAGR del 6,76% en el segmento farmacéutico.

¿Cómo influirán las regulaciones de tapas adheridas de la UE en el mercado?

La Directiva 2019/904 acelera la adopción de diseños innovadores de tapas adheridas de aluminio, particularmente para bebidas premium, y está añadiendo +0,58% a la CAGR proyectada del mercado.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Oriente Medio y África se expandan a una CAGR del 6,89% debido al aumento de la producción de bebidas y la modernización de los formatos de envasado.

¿Cómo afectan las fluctuaciones en los precios de las materias primas a los proveedores?

La volatilidad en los precios del aluminio en la LME presiona los márgenes, lo que lleva a los convertidores a aumentar el contenido reciclado y cubrir la exposición al metal mediante contratos de bobinas a largo plazo.

Última actualización de la página el: