Tamaño y Participación del Mercado de Envases Metálicos de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

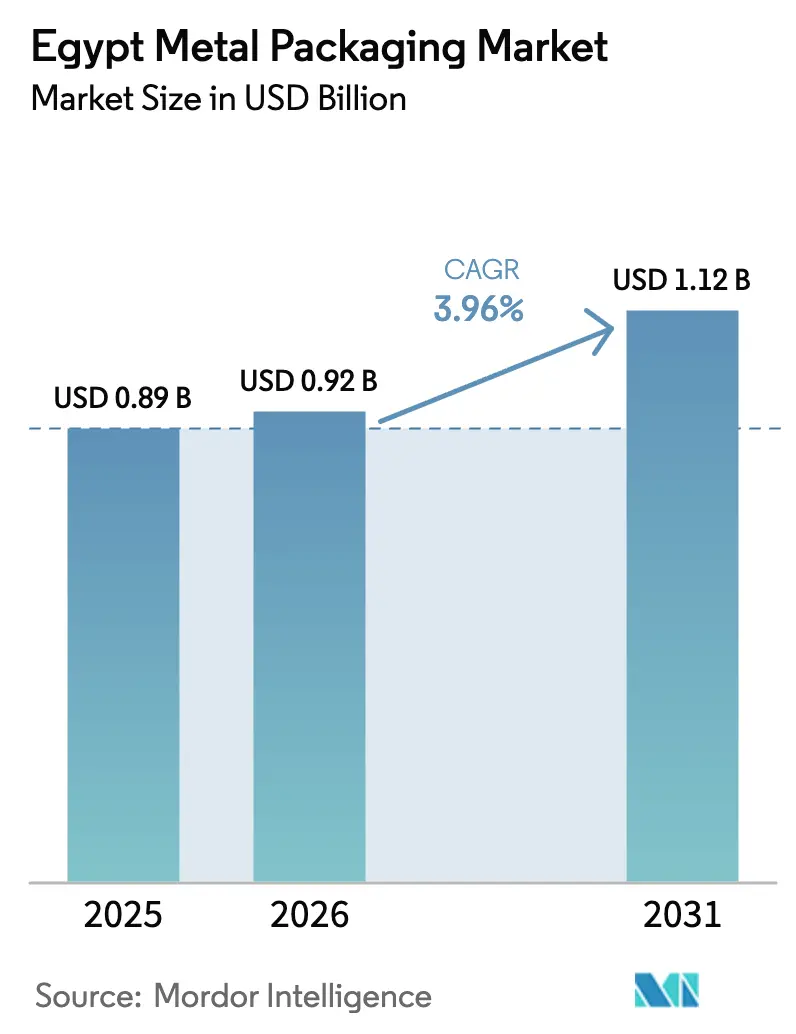

| Tamaño del mercado en el año base (2025) | 0.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Metálicos de Egipto por Mordor Intelligence

Se proyecta que el tamaño del mercado de envases metálicos de Egipto se expanda desde USD 0,89 mil millones en 2025 y USD 0,92 mil millones en 2026 hasta USD 1,12 mil millones en 2031, registrando una CAGR del 3,96% entre 2026 y 2031. Un auge en la producción de bebidas, el crecimiento de las exportaciones de agroindustria y nuevas inversiones en fundiciones de aluminio nacionales están ampliando la demanda de los usuarios finales al tiempo que limitan el impacto de las fluctuaciones cambiarias en las materias primas importadas. El consumo impulsado por el turismo en el canal de HoReCa, los incentivos gubernamentales bajo el régimen de Licencia Dorada y la creciente adopción de latas premium con código QR continúan favoreciendo el mercado de envases metálicos de Egipto, incluso cuando los proveedores de PET inyectan nueva capacidad. Los proyectos piloto de reciclaje doméstico, aunque incipientes, están comenzando a mejorar la disponibilidad de chatarra. Al mismo tiempo, la volatilidad de los precios en la Bolsa de Metales de Londres y la depreciación previa de la libra egipcia introducen una variabilidad de costos a corto plazo que los convertidores deben gestionar mediante coberturas y contratos de suministro a largo plazo con Egyptalum y otras fundiciones regionales.

Conclusiones Clave del Informe

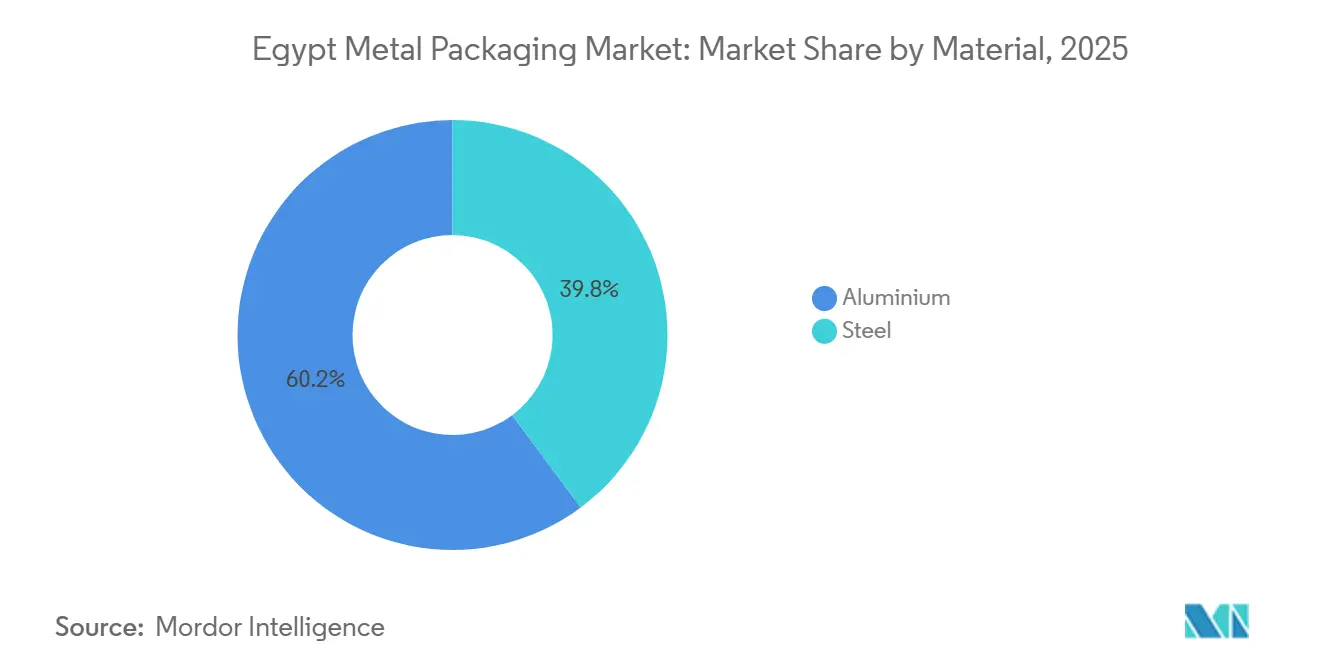

- Por material, el aluminio lideró con el 60,17% de la participación del mercado de envases metálicos de Egipto en 2025, mientras que se prevé que el acero registre una CAGR del 4,56% hasta 2031.

- Por tipo de producto, las latas mantuvieron una participación en los ingresos del 58,17% en 2025, mientras que se proyecta que los barriles y tambores de transporte se expandan a una CAGR del 5,23% hasta 2031.

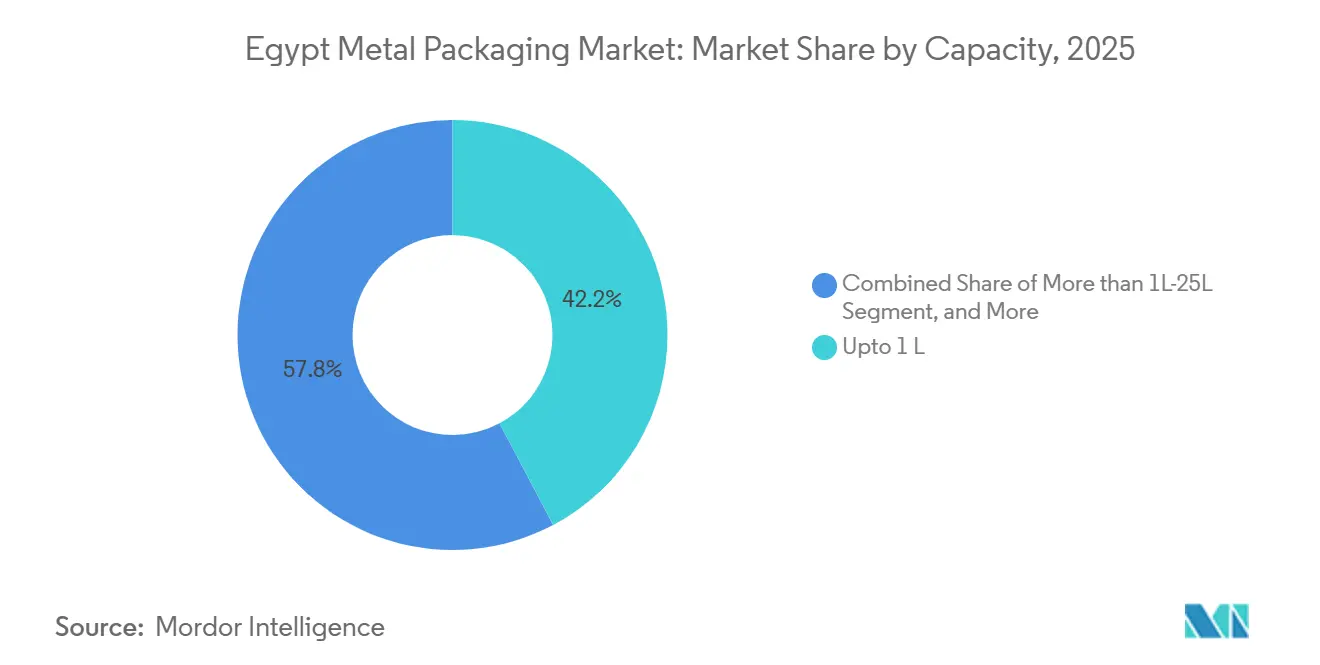

- Por capacidad, los contenedores de hasta 1 litro representaron el 42,23% del tamaño del mercado de envases metálicos de Egipto en 2025, y el segmento de más de 1L-25L está previsto que crezca a una CAGR del 4,78% durante 2026-2031.

- Por industria de uso final, las bebidas capturaron el 39,23% de la participación en 2025, mientras que el segmento industrial avanza a una CAGR del 5,44% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Envases Metálicos de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Expansión de la Fundición de Aluminio Nacional Impulsa el Suministro Local de Láminas para Latas | +0.8% | Nacional, zonas industriales de Alejandría y Nag Hammadi | Mediano plazo (2-4 años) |

| Creciente Demanda de Bebidas por el Turismo y el Canal de HoReCa | +0.9% | Nacional, con ganancias tempranas en El Cairo, Alejandría y los complejos turísticos del Mar Rojo | Corto plazo (≤ 2 años) |

| Los Proyectos Piloto de Responsabilidad Extendida del Productor y Depósito-Retorno Favorecen los Contenedores Metálicos Altamente Reciclables | +0.6% | Nacional, proyecto piloto en la zona del Mar Rojo | Largo plazo (≥ 4 años) |

| Cambio de los Propietarios de Marca hacia Latas Premium, Inteligentes y con Código QR | +0.4% | Nacional, liderado por marcas multinacionales de bebidas | Mediano plazo (2-4 años) |

| Crecimiento de las Latas de Exportación de Agroindustria | +0.5% | Delta del Nilo y Zona Económica del Canal de Suez | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Industrialización de Sustitución de Importaciones | +0.5% | A nivel nacional bajo el régimen de Licencia Dorada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de la Fundición de Aluminio Nacional Impulsa el Suministro Local de Láminas para Latas

Egyptalum y Aluminium Bahrain firmaron un memorando de entendimiento por USD 3 mil millones en septiembre de 2025 para desarrollar una refinería de alúmina que alimentará 1,5 millones de toneladas de materia prima en los laminadores de transformación.[1]Egyptalum, "Egyptalum y Alba firman un memorando de entendimiento para una refinería de alúmina," Egyptalum, egyptalum.comLas ganancias de Egyptalum aumentaron un 160% en el primer trimestre del ejercicio fiscal 2024/25 gracias a los mayores precios del aluminio y las inversiones planificadas en energía solar que redujeron la intensidad energética.[2]Scatec, "Scatec se asocia con Egyptalum en una planta solar," Scatec, scatec.comUna mayor disponibilidad local de láminas para latas acorta los plazos de entrega para los convertidores y reduce la exposición a divisas, ayudando al mercado de envases metálicos de Egipto a satisfacer pedidos justo a tiempo de marcas de bebidas que prueban sabores de temporada. Se espera que la refinería permita duplicar la capacidad nacional de latas para 2030, crear empleos altamente cualificados en el Alto Egipto y reforzar el argumento de seguridad de suministro que los productores de aluminio utilizan cuando compiten con el PET. Las cadenas de suministro más cortas también permiten tiradas de producción más pequeñas, lo que se alinea con la tendencia de proliferación de referencias en los nichos de refrescos artesanales y bebidas energéticas.

Creciente Demanda de Bebidas por el Turismo y el Canal de HoReCa

Egipto recibió 15,7 millones de turistas en 2024, y el sector turístico se expandió un 13,8% en el primer trimestre del ejercicio fiscal 2025/26. Los hoteles, restaurantes y cafés prefieren latas de aluminio de uso individual que se enfrían rápidamente y minimizan los residuos en la trastienda. La fabricación de bebidas aumentó un 37% en el mismo trimestre, superando ampliamente el crecimiento general de la manufactura no petrolera del 14,5%. El corredor del Mar Rojo, que alberga aproximadamente el 40% de las habitaciones de hotel de Egipto, está ampliando los menús de bebidas premium, incluidos refrescos artesanales envasados exclusivamente en latas para apoyar la narrativa de marca. Esta demanda alimenta directamente el mercado de envases metálicos de Egipto, manteniendo un alto rendimiento en las líneas de Ball y Crown, al tiempo que abre margen de utilización de capacidad para los convertidores locales. La sólida conectividad aérea regional hacia Hurghada y Sharm el Sheij también acelera la rotación de la cadena de frío, otra variable que favorece las latas ligeras frente al vidrio.

Los Proyectos Piloto de Responsabilidad Extendida del Productor y Depósito-Retorno Favorecen los Contenedores Metálicos Altamente Reciclables

La Organización de las Naciones Unidas para el Desarrollo Industrial y GIZ asistieron a Egipto en el diseño de un marco de Responsabilidad Extendida del Productor, que entró en fase piloto en el Mar Rojo en 2024.[3]ONUDI, "Marco de Responsabilidad Extendida del Productor para Residuos de Envases," ONUDI, unido.orgEn septiembre de 2025, SIG, Plastic Bank, Carta Misr y TileGreen lanzaron el primer sistema de circuito cerrado de reciclaje de envases de bebidas de Egipto, con el objetivo de recuperar 700 toneladas de materiales en tres años. Las latas de aluminio ya contienen un 74% de contenido reciclado a nivel mundial, una cifra que Ball planea elevar al 85% para 2030. Los objetivos de Responsabilidad Extendida del Productor en evolución en Egipto penalizarán los sustratos de baja reciclabilidad con mayor severidad que los metales infinitamente reciclables, lo que posiciona al mercado de envases metálicos de Egipto para un volumen incremental procedente de propietarios de marcas comprometidos con la sostenibilidad. La recolección de 29.000 toneladas de PET por parte de Coca-Cola HBC Egipto en 2024 señala que las multinacionales de bebidas prevén obligaciones de depósito-retorno obligatorias a corto plazo. La formalización de dichos esquemas elevará el listón competitivo para los plásticos al tiempo que recompensará a los convertidores que puedan certificar el contenido reciclado bajo los protocolos de la Iniciativa de Gestión Responsable del Aluminio.

Cambio de los Propietarios de Marca hacia Latas Premium, Inteligentes y con Código QR

La impresión de datos variables ahora permite que cada lata lleve un código QR único, desbloqueando programas de fidelización, verificaciones de procedencia e instrucciones de reciclaje dinámicas. Las prensas digitales de Ball admiten cambios rápidos de diseño sin costos de planchas, lo que permite a los especialistas en marketing de bebidas egipcios sincronizar lanzamientos de edición limitada con campañas en redes sociales. El sector de envases de Egipto, que incluye más de 8.000 empresas, está encargando más laca mate, barniz táctil y tinta termocrómica para elevar la presencia en los lineales, especialmente en el segmento de bebidas energéticas, donde los precios unitarios superan a los refrescos estándar en un 20-30%. Las latas inteligentes también disuaden la falsificación, un problema para las importaciones de alto margen vendidas a través del comercio minorista informal en el Gran Cairo. A medida que la penetración de teléfonos inteligentes supera el 90%, las promociones de escaneo y ganancia se vuelven más efectivas, estrechando el ciclo de retroalimentación entre los propietarios de marcas y los consumidores, y anclando aún más el mercado de envases metálicos de Egipto en aplicaciones de alto valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de los Insumos de Aluminio y Acero | -0.5% | Global, con traslado a Egipto a través de contratos vinculados a la Bolsa de Metales de Londres | Corto plazo (≤ 2 años) |

| Infraestructura Incipiente de Recolección de Chatarra y Reciclaje Organizado | -0.3% | Nacional, predominio del sector informal | Largo plazo (≥ 4 años) |

| Intensa Competencia de Envases Flexibles Ligeros y Botellas de PET | -0.4% | Nacional, especialmente en líneas de lácteos, jugos y aceite comestible | Mediano plazo (2-4 años) |

| Fluctuaciones Cambiarias que Elevan los Costos de Lacas y Revestimientos Importados | -0.3% | Nacional, convertidores que abastecen desde Europa y Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de los Insumos de Aluminio y Acero

Los contratos de la Bolsa de Metales de Londres han oscilado entre un 15-20% trimestre a trimestre en los últimos dos años, comprimiendo los márgenes de los convertidores que carecen de acuerdos de cobertura. Las reservas internacionales netas de Egipto se situaron en USD 48,7 mil millones en noviembre de 2025, aunque la deuda externa alcanzó USD 161,2 mil millones, lo que limita el margen fiscal para subsidios industriales. Greif reportó márgenes de tambores más reducidos en el cuarto trimestre fiscal de 2024 después de que los clientes resistieran las cláusulas de traslado de costos. Cuando los precios del aluminio suben junto con una libra en depreciación, los convertidores que atienden a clientes de exportación enfrentan un doble impacto porque la producción se factura en USD mientras que los insumos están denominados en EGP. Los acuerdos a corto plazo con Egyptalum para el suministro de lingotes a descuentos indexados ofrecen cierto alivio, pero rara vez cubren las lacas, remaches o revestimientos de bobinas importados de Europa y Asia.

Infraestructura Incipiente de Recolección de Chatarra y Reciclaje Organizado

Aproximadamente entre 60.000 y 80.000 recolectores informales de residuos recuperan material posconsumo, pero la falta de clasificación y lavado centralizado limita la pureza de la chatarra de aluminio que ingresa a las refundidoras. Una planta de PET de USD 20 millones está en construcción en la Zona Económica del Canal de Suez, aunque no se ha anunciado ninguna instalación comparable de aluminio a gran escala. Las fundiciones nacionales dependen, por tanto, de chatarra preconsumo importada, lo que añade costos logísticos y diluye el argumento de economía circular que los envasadores de metal utilizan para diferenciarse del PET. Sin un sistema nacional de depósito-retorno, las latas de bebidas continúan siendo incluidas en las corrientes de residuos municipales mixtos, aumentando la contaminación y reduciendo la rentabilidad de la recolección. Hasta que la agregación formal de chatarra escale, los objetivos de contenido reciclado dependerán más de la materia prima extranjera que de la recolección local, lo que ralentizará el progreso en relación con los compromisos públicos de sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Acero Gana Impulso en los Tambores Orientados a la Exportación

El aluminio mantuvo el 60,17% de la participación del mercado de envases metálicos de Egipto en 2025 porque ancla las latas de bebidas, los aerosoles y los envases retort de alimentos premium. Sin embargo, se prevé que el acero crezca a una CAGR del 4,56% hasta 2031, la tasa más rápida entre los materiales, gracias a la creciente demanda de tambores cónicos por parte de los exportadores de pasta de tomate y atún. Los ingresos del aluminio siguen la producción de bebidas, que aumentó un 37% en el primer trimestre del ejercicio fiscal 2025/26, mientras que el acero se beneficia de las exportaciones agroindustriales de Egipto que alcanzaron USD 6,1 mil millones en 2024. El tamaño del mercado de envases metálicos de Egipto para el aluminio se expande de manera constante, aunque la asequibilidad y robustez del acero lo convierten en la opción preferida para los concentrados a granel que transitan por el corredor del Canal de Suez.

Los proyectos de fundición nacionales reducirán la dependencia de las importaciones de láminas de aluminio y podrían moderar la volatilidad de precios, pero el acero cuenta con una base establecida de revestimiento de hojalata que atiende a clientes de productos químicos y pinturas con plazos de entrega cortos. Greif Egipto aprovecha sus plantas con certificación ISO para suministrar tanto tambores estándar como formatos cónicos al norte de África, reforzando el atractivo transfronterizo del material. Las latas de hojalata fabricadas en la Ciudad del 10 de Ramadán llegan a las líneas de aceite comestible y adhesivos en el Alto Egipto, diversificando aún más la cartera de pedidos del acero. En consecuencia, los responsables de compras equilibran el ahorro de peso y los argumentos de reciclaje con el costo total de entrega, garantizando que ambos materiales mantengan relevancia estratégica dentro del mercado de envases metálicos de Egipto.

Por Tipo de Producto: Las Latas Dominan, los Tambores se Aceleran

Las latas representaron el 58,17% de los ingresos de 2025, subrayando su papel central en los refrescos carbonatados, la cerveza, el café listo para beber y los aerosoles destinados a la venta nacional y la reexportación hacia el Levante. Los barriles y tambores de transporte, aunque de menor volumen base, tienen previsto avanzar a una CAGR del 5,23% hasta 2031, ya que los clústeres industriales y agroindustriales de Egipto dependen de contenedores de acero de gran formato para la logística a granel. Las latas de bebidas de hasta 70 cl sustentan la utilización de las plantas de Ball y Crown cerca de El Cairo, pero las nuevas líneas de pasta de tomate en la Zona Económica del Canal de Suez están reservando tambores cónicos de tres piezas con meses de antelación a su puesta en marcha. El tamaño del mercado de envases metálicos de Egipto vinculado a los tambores está, por tanto, aumentando en paralelo con los contratos de exportación de alimentos procesados asegurados bajo esquemas de libre comercio con socios del COMESA.

La expansión de CairoPac a 1,2 millones de latas de alimentos por día amplía las referencias de rotación rápida para atún y legumbres almacenados por los minoristas de Oriente Medio, mientras que las líneas de aerosoles de MetalPrint se benefician de la creciente demanda de productos para el hogar y cuidado personal entre la clase media urbana de Egipto. La resiliencia de la cadena de suministro lleva a algunos fabricantes de pinturas a abastecerse de cilindros de dos fuentes, EuroPack y Greif, reduciendo el riesgo de paradas de línea. El perfil por tipo de producto refleja así la estrategia industrial de Egipto: las latas siguen siendo el caballo de batalla para las bebidas, mientras que los tambores abren el carril más rápido a medida que escala la infraestructura de exportación a granel.

Por Capacidad: Los Contenedores de Rango Medio se Ponen al Día

Los contenedores de hasta 1 litro mantuvieron el 42,23% de la participación del mercado de envases metálicos de Egipto en 2025, reflejando el predominio de las latas de 250-500 ml consumidas en HoReCa y multipacks de venta minorista. Se prevé que el segmento de 1L-25L crezca un 4,78% anual, impulsado por envasadores de pinturas, productos químicos y aceite comestible que buscan formatos metálicos a prueba de manipulaciones que soporten el llenado en caliente y las presiones de apilamiento. A medida que el turismo se recupera, los propietarios de bares en Hurghada están pidiendo latas slim de 330 ml de bebidas energéticas que se enfrían rápidamente y liberan espacio en el refrigerador. Mientras tanto, los productores de pinturas en la Ciudad del 6 de Octubre están cambiando a cubos de 18 litros con tapas de seguridad infantil, un nicho donde el tamaño del mercado de envases metálicos de Egipto aún muestra margen para la sustitución de importaciones.

Los rangos de gran capacidad que superan los 25 litros crecen en línea con la producción de lubricantes y productos químicos especiales, aunque enfrentan restricciones de paletización en el transporte terrestre hacia el África Subsahariana. Los diseños cónicos de Egipto permiten el apilamiento anidado, reduciendo el volumen de envío, y sustentan su posición en las exportaciones de pasta de tomate a Europa. Los formatos de uso individual seguirán siendo indispensables para las bebidas de alta rotación, pero los envases de rango medio atraen cada vez más el gasto de capital a medida que Egipto apunta a una mayor penetración en los mercados regionales de construcción e insumos agrícolas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Las Líneas Industriales Superan el Crecimiento de las Bebidas

Las bebidas representaron el 39,23% de la participación en 2025, impulsadas por el turismo, el aumento de la renta disponible y los lanzamientos de múltiples sabores entre las marcas globales de refrescos. Sin embargo, el segmento industrial está en camino de alcanzar una CAGR del 5,44% hasta 2031, superando a todos sus pares debido a los incentivos gubernamentales para las plantas nacionales de productos químicos y lubricantes que exigen contenido de envases local. El tamaño del mercado de envases metálicos de Egipto registrado por los envasadores de bebidas continúa creciendo, principalmente gracias a las bebidas energéticas y el café listo para beber que dependen de elegantes latas de aluminio para la diferenciación de marca. La actualización continua de capacidad de Crown apoya esta trayectoria y señala una confianza sostenida por parte de los socios multinacionales.

Los procesadores de alimentos orientados a la exportación añadieron un 21% de valor en 2024 y continúan expandiéndose, pero ahora comparten capacidad con actores de pinturas, adhesivos y productos químicos especiales que buscan tambores de acero aprobados por ISO. Greif Egipto satisface esta demanda ofreciendo conformidad con las regulaciones globales de mercancías peligrosas, lo que a su vez reduce las primas de seguro para los exportadores. Los usuarios farmacéuticos y de cosméticos, apoyados por la nueva planta de Abdos FMCG, están pivotando hacia aerosoles metálicos para sprays antisépticos y desodorantes con el fin de mejorar sus propiedades de barrera. A medida que la cadena de suministro industrial madura, los volúmenes de pedidos se desplazan hacia tambores y cubos de mayor tamaño, inclinando los ingresos hacia el sector con la CAGR de pronóstico más rápida dentro del mercado de envases metálicos de Egipto.

Análisis Geográfico

El Gran Cairo genera casi el 45% de la demanda nacional, con líneas de llenado de latas de bebidas, producción farmacéutica y una densa presencia de HoReCa que consume formatos de uso individual a diario. Las gobernaciones del Delta del Nilo contribuyen aproximadamente con el 30%, impulsadas por plantas agroindustriales en Dakahlia y Gharbia que enlatan tomates y concentrados de frutas en cónicos de acero para su posterior envío a través de Damietta y Port Said. La Zona Económica del Canal de Suez emerge como un tercer ancla donde la logística integrada, el almacenamiento en depósito aduanero y los reembolsos a la exportación atraen a inversores en envases, incluido el proyecto de cartón de fibra de USD 48 millones de Huhtamaki aprobado en enero de 2025.

Alejandría y el corredor turístico del Mar Rojo representan colectivamente alrededor del 40% de las habitaciones de hotel y, por tanto, impulsan altas tasas de rotación en temporada turística. Port Said alberga las instalaciones de GCAN, que apuntan a las exportaciones hacia el Levante, aprovechando su proximidad al canal y los sencillos procedimientos aduaneros. El Alto Egipto contribuye con menos del 10% hoy en día, pero podría aumentar si la refinería de Egyptalum en Nag Hammadi desencadena una mayor inversión aguas abajo.

La economía del transporte determina la ubicación de las plantas. Las opciones de ferrocarril y barcaza fluvial a lo largo del Nilo reducen los costos de retorno, lo que anima a los convertidores a agruparse cerca de los envasadores de bebidas o petroquímicos. Las aprobaciones de Licencia Dorada, que alcanzaron 43 en enero de 2025, están deliberadamente orientadas a diversificar la capacidad industrial más allá del congestionado núcleo de El Cairo, aliviando la presión sobre las tarifas de flete doméstico al tiempo que amplían la huella geográfica del mercado de envases metálicos de Egipto.

Panorama Competitivo

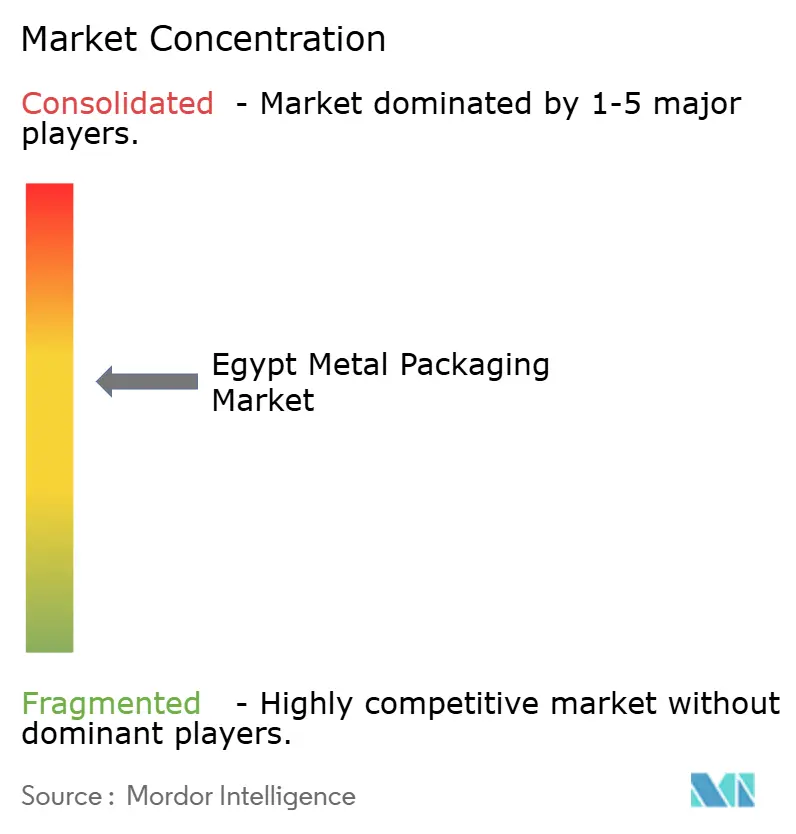

La concentración del mercado es moderada, ya que dos grandes actores globales coexisten junto a varios convertidores locales ágiles. Las ventas de Ball Corporation en la región EMEA alcanzaron USD 1.059 millones en el tercer trimestre de 2025, un 11,5% más interanual, apoyadas por sus credenciales de contenido reciclado, que aseguran contratos con marcas multinacionales de bebidas. Crown opera una planta de dos líneas en las afueras de El Cairo y continúa eliminando cuellos de botella en las líneas finales para gestionar los cambios de diámetro de latas slim exigidos por los comercializadores de bebidas energéticas. Greif Egipto, fundada en 1992, lidera el suministro de tambores de acero para productos químicos y lubricantes, capitalizando los sistemas de calidad de su empresa matriz y la red de distribución regional.

Los actores de nivel medio, como CairoPac y MetalPrint, se diferencian mediante plazos de entrega más cortos, cantidades mínimas de pedido más bajas y disposición para aceptar palés mixtos de diámetros para marcas de alimentos de pymes. Las certificaciones ISO 9001 son habituales, pero solo un puñado de empresas invierte en auditorías de neutralidad de carbono ISO 14001 o PAS 2060, que las grandes empresas de bienes de consumo envasados ahora exigen. La impresión digital y la codificación QR siguen siendo servicios de nicho ofrecidos por Ball, aunque los convertidores locales están explorando kits de modernización modulares para ayudar a los decoradores existentes a cerrar esa brecha.

La intensidad competitiva está aumentando a medida que los proveedores de PET completan nuevas líneas y captan a los envasadores de bebidas con botellas ligeras. Los envasadores de metal responden destacando la reciclabilidad, la evidencia de manipulación y la eficiencia de la cadena de frío. La ausencia de una tarifa de Responsabilidad Extendida del Productor obligatoria ofrece a los convertidores poco incentivo económico para financiar la infraestructura de recolección, aunque los actores con visión de futuro implementan esquemas de devolución de latas para asegurar contratos antes de la próxima regulación. En general, el mercado de envases metálicos de Egipto equilibra la fortaleza del capital multinacional con la agilidad del mercado doméstico, manteniendo espacio para la especialización en nichos de alto margen.

Líderes de la Industria de Envases Metálicos de Egipto

Greif Inc.

Willy Group

Ghandour Brothers Metal Industries(Gcan)

EuroPack

Ball Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Beyti Food Industries inauguró una expansión de EGP 1 mil millones (USD 32 millones) que introdujo la primera línea de leche UHT de Egipto en botellas de PET, añadiendo cinco líneas de producción y una capacidad anual de 650.000 toneladas.

- Noviembre de 2025: El Ministerio de Planificación, Desarrollo Económico y Cooperación Internacional reportó un crecimiento del PIB del 5,3% para el primer trimestre de 2025/26, con la producción de bebidas aumentando un 37%, los productos químicos un 44% y la manufactura no petrolera un 14,5%.

- Septiembre de 2025: Egyptalum y Aluminium Bahrain firmaron un acuerdo de USD 3 mil millones para construir una refinería de alúmina proyectada para suministrar 1,5 millones de toneladas anuales.

- Septiembre de 2025: SIG, Plastic Bank, Carta Misr y TileGreen han lanzado el primer sistema de reciclaje de envases de bebidas de circuito cerrado de Egipto, con el objetivo de recuperar 700 toneladas en los próximos tres años.

Alcance del Informe del Mercado de Envases Metálicos de Egipto

El envase proporciona una cubierta protectora para el producto, protegiéndolo durante la manipulación, el almacenamiento y el transporte, al tiempo que suministra información sobre el contenido del envase al usuario. El uso de metales, como el acero, la hojalata y el aluminio, para el envasado se denomina envase metálico. El estudio realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. Asimismo, el estudio incluye los ingresos acumulados por las ventas de productos metálicos ofrecidos por diversos proveedores en el mercado. Las latas de hojalata se han considerado dentro del segmento de latas de acero para este estudio.

El Informe del Mercado de Envases Metálicos de Egipto está segmentado por Material (Aluminio y Acero), Tipo de Producto (Latas, Contenedores a Granel, Barriles y Tambores de Transporte, Tapas y Cierres, y Otros Tipos de Productos), Capacidad (Hasta 1 L, >1L-25L, >25L-200L, y Más de 200L), Industria de Uso Final (Bebidas, Alimentos, Pintura y Química, Industrial, y Otras Industrias de Uso Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Aluminio |

| Acero |

| Latas | Latas de Alimentos |

| Latas de Bebidas | |

| Latas de Aerosol | |

| Contenedores a Granel | |

| Barriles y Tambores de Transporte | |

| Tapas y Cierres | |

| Otros Tipos de Productos |

| Hasta 1 L |

| >1L-25L |

| >25L-200L |

| Más de 200L |

| Bebidas |

| Alimentos |

| Pintura y Química |

| Industrial |

| Otras Industrias de Uso Final |

| Por Material | Aluminio | |

| Acero | ||

| Por Tipo de Producto | Latas | Latas de Alimentos |

| Latas de Bebidas | ||

| Latas de Aerosol | ||

| Contenedores a Granel | ||

| Barriles y Tambores de Transporte | ||

| Tapas y Cierres | ||

| Otros Tipos de Productos | ||

| Por Capacidad | Hasta 1 L | |

| >1L-25L | ||

| >25L-200L | ||

| Más de 200L | ||

| Por Industria de Uso Final | Bebidas | |

| Alimentos | ||

| Pintura y Química | ||

| Industrial | ||

| Otras Industrias de Uso Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases metálicos de Egipto?

El mercado fue valorado en USD 0,92 mil millones en 2026 y se proyecta que alcance USD 1,12 mil millones en 2031.

¿Qué material lidera la demanda en los contenedores metálicos egipcios?

El aluminio mantiene una participación del 60,17%, liderado por las latas de bebidas, aunque el acero es el de mayor crecimiento con una CAGR del 4,56%.

¿Por qué los tambores son el tipo de producto de más rápida expansión?

La pasta de tomate, los productos químicos y los lubricantes orientados a la exportación necesitan tambores de acero de gran formato, impulsando una CAGR del 5,23% en esta categoría.

¿Cómo está afectando el turismo a la demanda de envases?

El crecimiento del turismo del 13,8% en el primer trimestre de 2025/26 está impulsando los pedidos de bebidas de HoReCa, acelerando el consumo de latas en los complejos turísticos costeros.

¿Qué sector de uso final muestra las mejores perspectivas de crecimiento?

Se prevé que el segmento industrial, que abarca productos químicos y lubricantes, crezca a una CAGR del 5,44% hasta 2031.

¿Qué papel desempeñará la regulación del reciclaje en la demanda futura?

El marco de Responsabilidad Extendida del Productor en evolución de Egipto probablemente favorecerá el aluminio infinitamente reciclable, mejorando la demanda a largo plazo de contenedores metálicos.

Última actualización de la página el: