Tamaño y Participación del Mercado de Tapas y Cierres Plásticos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

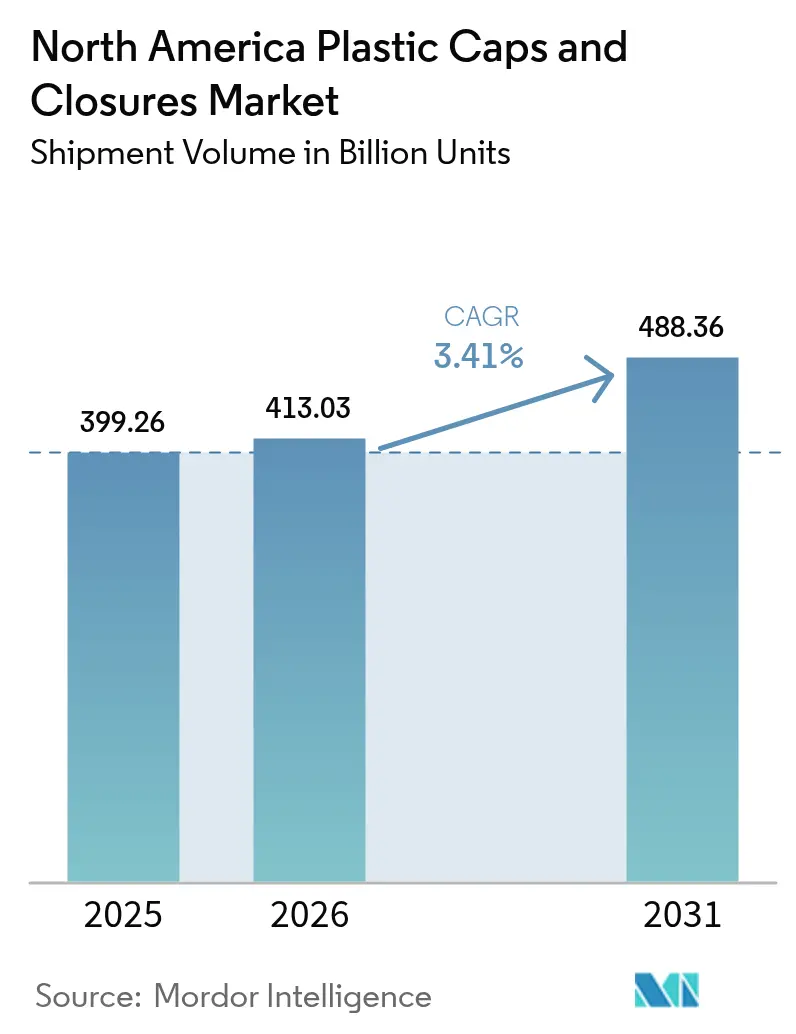

| Tamaño del mercado en el año base (2025) | 399.26 Mil millones de unidades |

| Volumen del Mercado (2026) | 413.03 Mil millones de unidades |

| Volumen del Mercado (2031) | 488.36 Mil millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 3.41% CAGR |

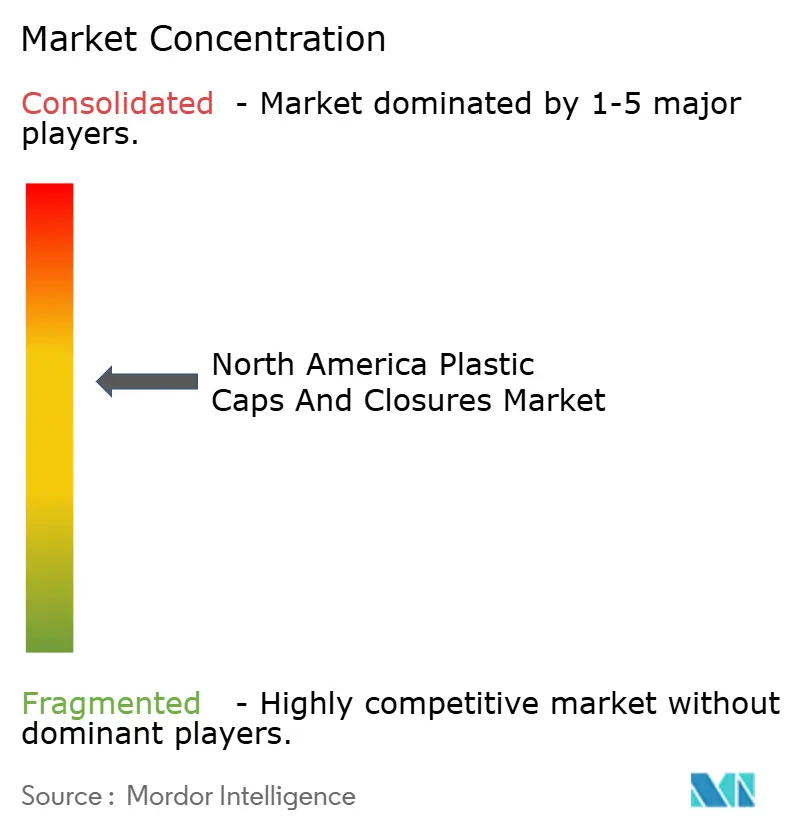

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tapas y Cierres Plásticos de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de tapas y cierres plásticos de América del Norte se expanda desde 399,26 mil millones de unidades en 2025 y 413,03 mil millones de unidades en 2026 hasta 488,36 mil millones de unidades en 2031, registrando una CAGR del 3,41% entre 2026 y 2031. Las carteras de bebidas están pivotando hacia diseños monomateriales de polipropileno que se adaptan al mandato de contenido reciclado del 50% de California, mientras que los formatos resistentes a niños para envíos farmacéuticos en línea están escalando a casi el doble de la línea base del mercado. Las tarifas de Responsabilidad Extendida del Productor (REP) de USD 0,02-0,04 por cierre de resina virgen en nueve estados de EE. UU. y cuatro provincias canadienses están presionando los márgenes de los convertidores, intensificando las carreras de adquisición de material reciclado posconsumo. El moldeo por compresión mantiene el liderazgo en costos porque las nuevas prensas ahora ciclan en menos de 3 segundos para cierres de bebidas estándar de 28 milímetros, mientras que la impresión 3D está siendo adoptada para prototipos de bisagras ancladas antes de la propuesta de regulación de tapas ancladas de California para 2027. Las auditorías competitivas de los propietarios de marcas ahora califican a los proveedores en porcentaje de contenido reciclado, huella de carbono por mil unidades y reciclabilidad al final de la vida útil, remodelando la adjudicación de contratos en todo el mercado de tapas y cierres plásticos de América del Norte.

Conclusiones Clave del Informe

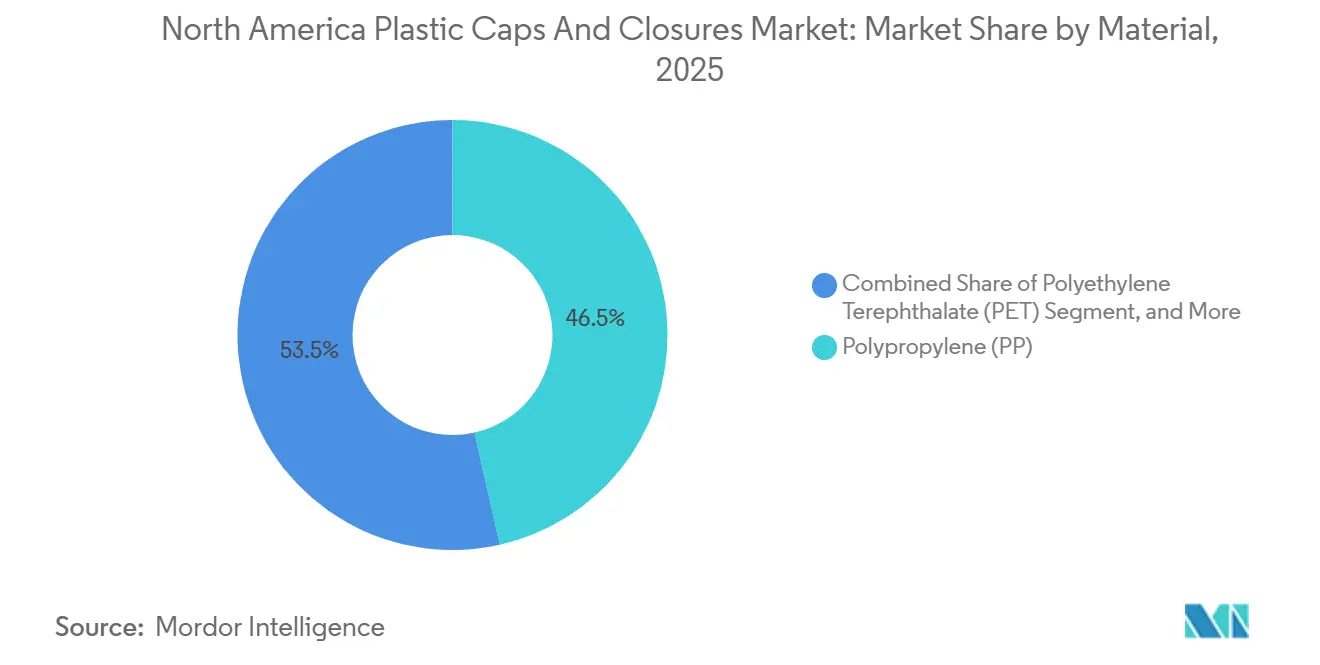

- Por material, el polipropileno representó el 46,47% de la participación del mercado de tapas y cierres plásticos de América del Norte en 2025, mientras que se prevé que los cierres de tereftalato de polietileno crezcan a una CAGR del 4,31% hasta 2031.

- Por tipo, los cierres roscados lideraron el mercado de tapas y cierres plásticos de América del Norte con el 48,83% de la participación de mercado en 2025, mientras que se proyecta que los formatos resistentes a niños crezcan al 4,02% durante 2026-2031.

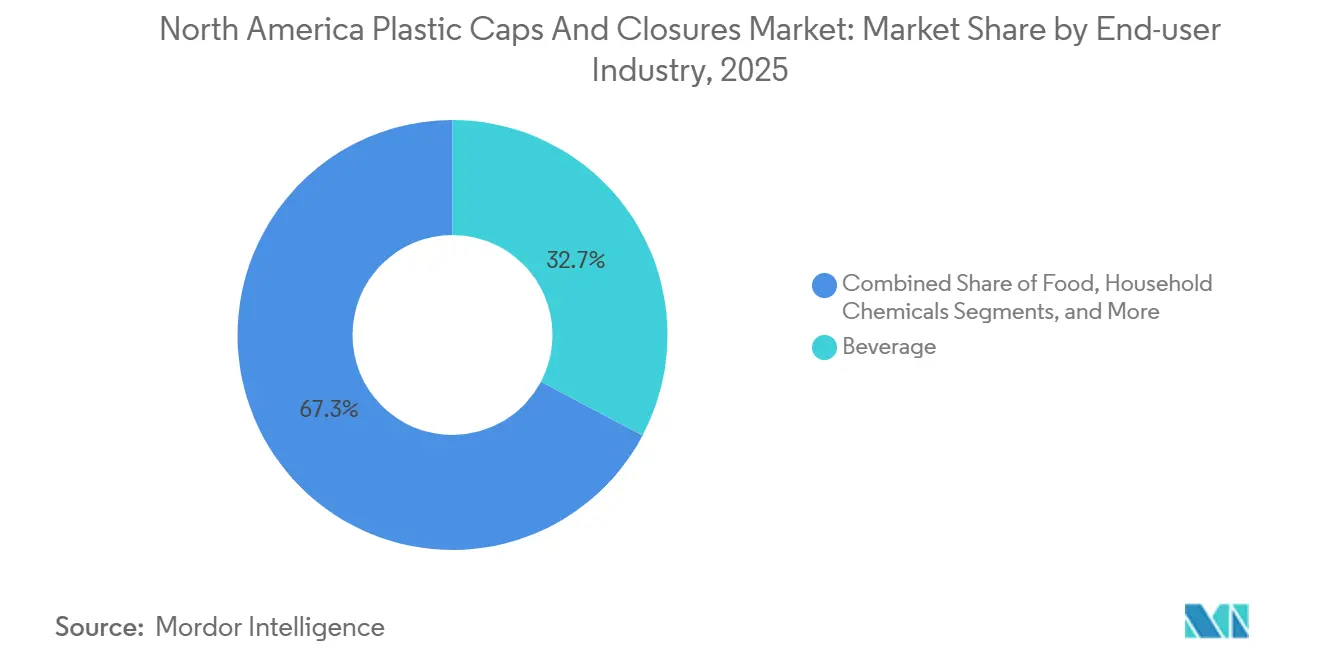

- Por usuario final, las bebidas representaron el 32,74% de la demanda de 2025, mientras que los cierres farmacéuticos y sanitarios avanzan a una CAGR del 3,86% hasta 2031.

- Por proceso, el moldeo por compresión representó el 53,81% de los envíos de 2025, pero la impresión 3D para prototipado rápido se está expandiendo al 3,66% anual.

- Por geografía, Estados Unidos representó el 70,92% del volumen de 2025, y México es el país de más rápido crecimiento al 6,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tapas y Cierres Plásticos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Bebidas Embotelladas y Funcionales | +0.8% | Estados Unidos y Canadá, con extensión a los centros urbanos de México | Mediano plazo (2-4 años) |

| Impulso de los Propietarios de Marcas hacia Cierres Anclados y Listos para Comercio Electrónico | +0.6% | Estados Unidos (California, Oregón, Washington), Canadá (Columbia Británica, Quebec) | Largo plazo (≥ 4 años) |

| Cambio hacia Tapas Monomateriales de PP para Facilitar el Reciclaje | +0.5% | América del Norte, con adopción temprana en California y los estados del noreste de EE. UU. | Mediano plazo (2-4 años) |

| El Auge del Sector Farmacéutico y Nutracéutico en Línea Impulsa la Demanda de Cierres Resistentes a Niños | +0.7% | Estados Unidos y Canadá, concentrado en zonas metropolitanas de cumplimiento de pedidos de comercio electrónico | Corto plazo (≤ 2 años) |

| La Visión en Línea Habilitada por IA Reduce las Tasas de Defectos y los Costos | +0.3% | Corredores de fabricación de Estados Unidos y México | Mediano plazo (2-4 años) |

| Tapas Inteligentes con Autenticación NFC y QR Integrados | +0.2% | Estados Unidos (segmentos de bebidas espirituosas y farmacéutico), Canadá (comestibles de cannabis) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Bebidas Embotelladas y Funcionales

Los lanzamientos de bebidas funcionales aumentaron un 23% interanual en 2025, acelerando la demanda de cierres de 28 y 38 milímetros con evidencia de manipulación que mantienen una integridad de sellado de 15 psi.[1]Beverage Industry Magazine, "Functional Beverage Launches Surge 23% in 2025," bevindustry.com El agua embotellada de consumo individual ahora captura el 62% de las ventas de la categoría, impulsando a las marcas a especificar cierres más ligeros que reducen los costos de material en USD 0,003 cada uno. Los actores de nutrición deportiva están estandarizando dispensadores de tapa abatible con válvulas de retención de silicona que previenen la contaminación por reflujo. En Estados Unidos, el consumo per cápita de agua enriquecida ascendió a 14,7 galones en 2025, más del 50% superior al de Canadá, lo que destaca la influencia desproporcionada del país en los volúmenes de cierres. La convergencia de las preferencias de portabilidad y los lanzamientos de productos centrados en la salud mantiene a las bebidas en el núcleo del mercado de tapas y cierres plásticos de América del Norte.

El Auge del Sector Farmacéutico y Nutracéutico en Línea Impulsa la Demanda de Cierres Resistentes a Niños

Los ingresos de las farmacias en línea de EE. UU. alcanzaron USD 92 mil millones en 2025, canalizando el 38% de los frascos de prescripción a través del cumplimiento de pedidos por correo.[2]National Association of Boards of Pharmacy, "Online Pharmacy Sales Growth," nabp.pharmacy La Ley de Prevención de Envenenamiento por Embalaje exige cierres resistentes a niños, y los vendedores de nutracéuticos ahora aplican diseños de apretar y girar aptos para personas mayores que cumplen con el Protocolo E de la norma ASTM D3475, mejorando el éxito de apertura por adultos al 85% mientras se mantiene la seguridad infantil. AptarGroup registró un aumento del 22% en los envíos de cierres farmacéuticos en el tercer trimestre de 2025 a medida que los volúmenes de embalaje de medicamentos GLP-1 aumentaron. El crecimiento se concentra en Florida, Arizona y California, donde las poblaciones envejecidas se intersectan con la penetración de banda ancha, sustentando el potencial alcista a corto plazo. Estas dinámicas refuerzan el posicionamiento premium de las ofertas resistentes a niños dentro del mercado de tapas y cierres plásticos de América del Norte.

Impulso de los Propietarios de Marcas hacia Cierres Anclados y Listos para Comercio Electrónico

La propuesta SB 45 de California exige tapas ancladas para 2027, siguiendo el modelo de la Directiva Europea sobre Plásticos de Uso Único. Coca-Cola y PepsiCo se comprometieron en enero de 2025 a migrar el 80% de sus carteras de agua embotellada y refrescos carbonatados en EE. UU. a cierres de bisagra anclada para diciembre de 2026. Los estudios de fugas en comercio electrónico muestran que los cierres optimizados por par de torsión reducen las tasas de fallo de paquetes del 2,1% al 0,4%, una métrica crítica dado que los volúmenes de venta minorista electrónica de bebidas crecieron un 19% en 2025. Los datos de limpieza de playas de Oregón indican un 34% menos de tapas sueltas donde los formatos anclados son prevalentes. Los altos costos de utillaje, que oscilan entre USD 45.000 y 80.000 por cavidad, reducen el grupo de proveedores y agudizan la diferenciación en el mercado de tapas y cierres plásticos de América del Norte.

Cambio hacia Tapas Monomateriales de PP para Facilitar el Reciclaje

La SB 1013 de California estipula que los envases de bebidas contengan un 50% de contenido reciclado para 2030 y cubre explícitamente los cierres. El polipropileno monomaterial elimina el revestimiento de PE tradicional, pero mantener sellos herméticos exige tolerancias de moldeo inferiores a 0,05 mm. Guala Closures validó una tapa de bebidas espirituosas totalmente de PP que mantuvo la entrada de oxígeno por debajo de 0,3 cc/día durante pruebas de envejecimiento de 12 meses. El PP reciclado se cotiza con una prima de USD 150-200 por tonelada sobre el virgen, incentivando a los convertidores a cerrar contratos plurianuales. Las auditorías de marca ahora hacen referencia a las normas de autodeclaración ISO 14021, disuadiendo el lavado verde y acelerando el cambio monomaterial en todo el mercado de tapas y cierres plásticos de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tarifas de Responsabilidad Extendida del Productor sobre la Resina Virgen | -0.4% | Estados Unidos (California, Maine, Oregón, Colorado), Canadá (Columbia Británica, Quebec) | Corto plazo (≤ 2 años) |

| Auge de las Bolsas de Pie con Accesorios que Reemplazan las Tapas de Rosca | -0.3% | Estados Unidos y Canadá, concentrado en salsas, bebidas y productos químicos para el hogar | Mediano plazo (2-4 años) |

| Los Mandatos de Contenido de rPET en EE. UU. y Canadá Reducen la Demanda de PP Virgen | -0.2% | Estados Unidos (California, Washington), Canadá (mandato federal) | Largo plazo (≥ 4 años) |

| Pruebas de Marcas de Bebidas con Tapas Corona de Aluminio Resellables | -0.1% | Segmentos de cerveza artesanal y bebidas espirituosas premium de Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tarifas de Responsabilidad Extendida del Productor sobre la Resina Virgen

Desde 2025, nueve estados de EE. UU. y cuatro provincias canadienses han impuesto tarifas de REP de USD 0,02-0,04 por cierre de resina virgen para financiar mejoras en el reciclaje.[3]Product Stewardship Institute, "Extended Producer Responsibility Programs in North America," productstewardship.us El programa de Maine exime de tarifas al contenido 100% reciclado, otorgando una ventaja de costo de USD 80-120 por tonelada, sin embargo, el suministro norteamericano de PP reciclado apto para alimentos satisface solo el 56% de la demanda. El esquema de Columbia Británica añade USD 0,015 por unidad para financiar mejoras en la recolección en acera. Los estatutos fragmentados obligan a los convertidores a gestionar múltiples referencias e inventarios, aumentando los gastos generales en todo el mercado de tapas y cierres plásticos de América del Norte.

Auge de las Bolsas de Pie con Accesorios que Reemplazan las Tapas de Rosca

Los envíos regionales de bolsas flexibles de pie crecieron un 11% en 2025, desplazando a los envases rígidos en condimentos y detergentes. Las bolsas con accesorios de boquilla reducen el peso de transporte en un 85% y recortan los costos logísticos en USD 0,12 por unidad en rutas transcontinentales. Heinz y Unilever eliminaron 120 millones de cierres rígidos tras cambiar las referencias de kétchup y detergente en 2024. Las bebidas carbonatadas permanecen aisladas porque las boquillas de las bolsas no pueden soportar una presión de 45 psi, pero las categorías de bebidas sin gas continuarán erosionando los volúmenes de cierres, moderando la expansión del mercado de tapas y cierres plásticos de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Cierres de PET Ganan Terreno a Medida que se Endurecen los Mandatos Monomateriales

Los cierres de tereftalato de polietileno, aunque solo representan el 12% de los envíos de 2025, están creciendo al 4,31% hasta 2031 a medida que los productores de agua embotellada convierten a tapas de PET sin revestimiento que mejoran los rendimientos de reciclaje. El polipropileno sigue dominando con una participación del 46,47% porque sus propiedades de barrera mantienen la entrada de oxígeno por debajo de 0,5 cc/día para bebidas carbonatadas. La AB 793 de California, que contabiliza los cierres en los objetivos de contenido reciclado, ha llevado a Silgan a reconvertir tres líneas en Texas para PET reciclado, añadiendo 60 millones de unidades de capacidad anual.

Los convertidores que aseguran contratos a largo plazo para PET reciclado apto para alimentos con primas de USD 200 por tonelada están protegiendo el suministro. En contraste, México sigue siendo un 78% de PP virgen, lo que refleja una infraestructura de reciclaje limitada, aunque la Estrategia Nacional de Reciclaje de 2025 tiene como objetivo un 30% de contenido reciclado para 2030. Las transiciones de materiales, por tanto, avanzan de manera desigual en todo el mercado de tapas y cierres plásticos de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Los Formatos Resistentes a Niños Superan los Estándares Roscados

Los cierres roscados lideraron con el 48,83% del volumen de 2025, vitales para la retención de presión en refrescos. Los diseños resistentes a niños avanzan al 4,02%, impulsados por las reglas de umbral de par de torsión de Health Canada para comestibles de cannabis y el crecimiento de la e-farmacia en EE. UU. El cierre resistente a niños de apretar y girar de Aptar elevó el éxito de apertura por adultos al 92% sin comprometer la resistencia infantil, captando el interés de los primeros adoptantes.

Las tapas dispensadoras, el 18% de los envíos, están ganando popularidad en bebidas deportivas donde las tapas abatibles permiten el uso con una sola mano, particularmente en México, donde las bebidas deportivas de consumo individual crecen un 14% anual. Las variantes de ajuste a presión sin rosca siguen siendo un nicho porque las fugas durante el tránsito de comercio electrónico limitan una aceptación más amplia. Estos patrones subrayan las necesidades de rendimiento específicas del producto que sostienen la diversidad de segmentos dentro del mercado de tapas y cierres plásticos de América del Norte.

Por Industria de Usuario Final: Los Cierres Farmacéuticos Aceleran por Encima de la Línea Base de Bebidas

Las bebidas representaron el 32,74% de las unidades de 2025, pero los cierres farmacéuticos y sanitarios están aumentando un 3,86%, impulsados por un sector de farmacias en línea de EE. UU. de USD 92 mil millones. Los lanzamientos de agua embotellada con afirmaciones de electrolitos y adaptógenos elevaron la demanda de cierres asociada un 3,9% en 2025, mientras que las marcas de bebidas espirituosas están incorporando chips NFC para disuadir las falsificaciones, ampliando los ingresos por cierre por unidad.

Los cierres para alimentos, el 22% del volumen, sienten la presión de sustitución de las bolsas flexibles. Los cosméticos y artículos de tocador representan el 11% de los envíos, ya que las bombas sin aire ayudan a preservar la vida útil del suero. Los productos químicos para el hogar se quedan atrás con una CAGR del 2,8% debido a las fórmulas concentradas que requieren menos cierres. El repunte farmacéutico, por tanto, compensa los segmentos más lentos, estabilizando el crecimiento en todo el mercado de tapas y cierres plásticos de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Fabricación: El Moldeo por Compresión Mantiene la Ventaja en Velocidad Mientras la Impresión 3D Escala el Prototipado

El moldeo por compresión entregó el 53,81% de la producción de 2025, favorecido por ciclos de menos de 3 segundos que rinden más de 1.200 unidades por cavidad por hora. El moldeo por inyección, el 38% del volumen, sigue siendo indispensable para geometrías complejas resistentes a niños. Los sistemas híbridos que combinan la velocidad de compresión con la versatilidad de inyección debutaron en octubre de 2025, dirigidos a convertidores farmacéuticos que requieren precisión dimensional bajo la certificación ISO 15378.

El prototipado rápido mediante impresión 3D representa solo el 2% de los envíos, pero está creciendo al 3,66% porque los ciclos de diseño se han reducido a la mitad, a 9 meses. Las marcas aceptan el costo de prototipo de USD 2,50 para evitar errores de herramientas de acero de USD 100.000. Las instalaciones mexicanas permanecen un 89% en moldeo por compresión, lo que refleja un enfoque en tapas de bebidas de alto volumen para exportación. La elección del proceso, por tanto, se alinea con las demandas de los usuarios finales dentro del mercado de tapas y cierres plásticos de América del Norte.

Análisis Geográfico

Estados Unidos generó el 70,92% de los envíos de 2025, sustentado por un consumo de bebidas de 44,7 galones per cápita y un sector farmacéutico de USD 580 mil millones. Los convertidores de California produjeron el 42% de su producción de 2025 con resina posconsumo, superando el promedio nacional del 28% gracias a los incentivos de la SB 1013. Los mosaicos de tarifas de REP inflan los gastos administrativos hasta USD 0,012 por unidad. Las importaciones mexicanas con producción deslocalizada entregadas a Texas ahora socavan los precios nacionales en un 8-12%, reduciendo los márgenes en el mercado de tapas y cierres plásticos de América del Norte.

Canadá contribuyó con el 18% del volumen regional y creció un 3,5% en 2025, impulsado por la demanda de cierres resistentes a niños para comestibles de cannabis y el mandato de recolección del 75% de Columbia Británica que elevó la disponibilidad de resina reciclada. Quebec logró una tasa de recolección de cierres del 82% a través de reembolsos de depósito, asegurando materia prima para los convertidores locales. La concentración del mercado es mayor que en EE. UU.; los cuatro principales proveedores controlan el 68% del volumen canadiense frente al 52% en EE. UU.

México, aunque solo representa el 11% de los envíos de 2025, se está expandiendo al 6,33% hasta 2031 sobre la base de USD 420 millones en inversiones de deslocalización. La planta de Silgan en Monterrey abrió en abril de 2025, añadiendo 800 millones de unidades de capacidad de cierres para bebidas. La mano de obra a USD 3,80 por hora permite precios de entrega un 10-14% por debajo de la producción estadounidense. El consumo urbano en Ciudad de México, Guadalajara y Monterrey está aumentando un 9% anual, dando a la demanda interna un impulso de dos dígitos.

Panorama regulatorio

La normativa que afecta a los tapones y cierres de plástico en América del Norte se está endureciendo en torno a la circularidad, la presentación de informes y la seguridad de contacto alimentario. En Estados Unidos, la EPA finalizó su Estrategia Nacional para Prevenir la Contaminación por Plásticos en 2024, señalando una dirección federal coordinada a lo largo del ciclo de vida de los plásticos, junto con marcos de RAP (responsabilidad ampliada del productor) a nivel estatal cada vez más destacados que dan forma a las decisiones de diseño de cierres y a las estrategias de abastecimiento de PCR.

Los materiales de los cierres para alimentos y bebidas siguen regidos por las normas de contacto alimentario de la FDA de EE. UU. y el marco de Sustancias de Contacto Alimentario (FCS), incluidos los requisitos de la norma 21 CFR 177.1210 para ciertas juntas de sellado. En Canadá, Environment and Climate Change Canada estableció el Registro Federal de Plásticos en virtud de la CEPA (Sección 46), con informes de la Fase 1 que comienzan en 2025 para los datos de 2024 y categorías de informes ampliadas que se implementarán durante 2026. Esto aumenta la carga de cumplimiento para los productores e importadores que colocan envases de plástico, incluidos los cierres, en el mercado canadiense.

Análisis de la cadena de valor

La cadena de valor abarca el suministro de resina y PCR, el diseño de cierres y las herramientas, la fabricación de alta velocidad (moldeo por compresión e inyección), los sistemas de calidad y trazabilidad, la distribución a propietarios de marcas y envasadores por contrato, y los canales de recolección y reciclaje al final de la vida útil que determinan la disponibilidad de PCR y los resultados de las tarifas de RAP. Entre los principales participantes del mercado se encuentran Silgan Holdings, Amcor, AptarGroup, Closure Systems International, TriMas, y proveedores de equipos como Husky Technologies, mientras que los propietarios de marcas utilizan cada vez más tarjetas de puntuación de proveedores vinculadas al contenido reciclado, las tasas de defectos y la reciclabilidad.

Las restricciones aguas arriba se centran en asegurar PP reciclado y PET reciclado de grado alimentario a escala. La complejidad aguas abajo también está aumentando a medida que los productores alinean las SKU con los diferentes requisitos de RAP y de contenido reciclado según la jurisdicción. La ley SB 54 de California es un ancla operativa importante en la región: las regulaciones permanentes de CalRecycle fueron aprobadas por la Office of Administrative Law el 1 de mayo de 2026, con una fecha límite inicial de registro de productores en junio de 2026, lo que impulsa una recolección de datos más estructurada, documentación de atributos de envases y coordinación entre convertidores, distribuidores y organizaciones de responsabilidad del productor. Colaboraciones de la industria como el U.S. Plastics Pact conectan a proveedores de resina, convertidores y marcas en torno a flujos de trabajo de ampliación de contenido reciclado y diseño de reutilización, reforzando el cambio hacia tapones de material único, formatos con anilla cautiva y un control de calidad más estricto al usar PCR.

Panorama Competitivo

La concentración del mercado es moderada; los cinco mayores proveedores —Silgan Holdings, Amcor, AptarGroup, Closure Systems International y Berry Global— mantuvieron una participación considerable del volumen de 2025. La tecnología es el punto de inflexión. Silgan invirtió en la recuperación de PET en Texas para asegurar 25.000 toneladas de materia prima, mientras que Amcor comercializó tapas de PP monomaterial que mantienen 3,8 volúmenes de CO₂ durante 12 meses. AptarGroup presentó 14 patentes de cierres NFC durante 2024-2025, consolidando el liderazgo en tapas inteligentes.

Están surgiendo oportunidades en espacios no atendidos en diseños resistentes a niños aptos para personas mayores que equilibran el cumplimiento de la norma ASTM D3475 con una ergonomía apta para personas con artritis, un segmento en el que los proveedores establecidos han subinvertido a pesar de que la población estadounidense de 65 años o más alcanzó los 58 millones en 2025. Los convertidores de nivel medio, como Phoenix Closures y Mold-Rite Plastics, están adoptando la inspección habilitada por IA para reducir las tasas de escape de defectos por debajo del 0,3%, ganando contratos de cero defectos de compradores farmacéuticos.

La norma ISO 15378 se ha convertido en un requisito mínimo; el 62% de las licitaciones farmacéuticas exigían la certificación en 2025. Las actualizaciones de Industria 4.0 con un costo de USD 1,2-2,8 millones por línea ahora están diferenciando a los proveedores por velocidad de cambio y eficiencia global del equipo. Estas inversiones en carrera armamentista definen el ritmo competitivo del mercado de tapas y cierres plásticos de América del Norte.

Líderes de la Industria de Tapas y Cierres Plásticos de América del Norte

Silgan Holdings Inc.

Amcor PLC

Closure Systems International Inc.

AptarGroup Inc.

Trimas Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El diseño para la reciclabilidad y la migración hacia materiales únicos están creando espacios en blanco en las plataformas de cierres de PET y PP que se ajustan a las directrices emergentes y a los criterios de auditoría de marca. En febrero de 2026, la Association of Plastic Recyclers (APR) emitió una guía de diseño de tapones de PET para el color del tapón y las pruebas de reciclabilidad, ofreciendo a convertidores y marcas un objetivo más claro y respaldando la adopción de tapones de PET donde las botellas ya son de PET y donde los sistemas de recuperación priorizan los rendimientos de reciclaje de PET.

El reposicionamiento de capacidad y capacidades por parte de los principales proveedores también está creando oportunidades de abastecimiento y calificación a corto plazo para las categorías de bebidas y afines. Closure Systems International adquirió dos instalaciones de fabricación en América del Norte a Amcor en mayo de 2026 (Erie, Pensilvania, y Hattiesburg, Misisipi), lo que señala una renovada inversión en la producción regional de cierres para bebidas y una reducción de los plazos de entrega para programas de gran volumen. En marzo de 2026, Southeastern Container anunció una expansión de 31 millones de USD en Carolina del Norte que añade capacidad de fabricación de cierres, lo que indica una integración continua por parte de los proveedores de botellas y los complejos de envasado colocalizados. En el ámbito de las políticas y el costo de servicio, la participación de los productores en el establecimiento de tarifas de RAP se está volviendo más organizada, con Circular Action Alliance iniciando un proceso de consulta en junio de 2026, lo que aumenta el valor de los diseños de cierres que pueden documentar atributos de reciclabilidad y contenido reciclado para estructuras de tarifas eco-moduladas.

Desarrollos recientes del sector

- Mayo de 2026: Closure Systems International adquirió dos instalaciones de fabricación en América del Norte a Amcor en Erie, Pensilvania, y Hattiesburg, Misisipi. La transacción reforzó la presencia regional de CSI en cierres para bebidas y respalda una respuesta de suministro más rápida para programas de moldeo por compresión de gran volumen en todo Estados Unidos.

- Octubre de 2025: Closure Systems International presentó el cierre Asepti-Lok 47 de 38 mm para el llenado aséptico de bebidas y lanzó el cierre Sport Flip Top de 38 mm, dirigido a bebidas activas y para llevar. Estos lanzamientos amplían la cartera de bebidas de CSI en aplicaciones asépticas y de llenado en caliente y elevan la diferenciación de rendimiento más allá de los formatos roscados estándar.

- Julio de 2024: Origin Materials y Reed City Group iniciaron una asociación estratégica para producir en masa tapones y cierres de PET en Michigan utilizando PET virgen o reciclado, con producción programada para finales de 2024. La asociación refleja el creciente interés en el suministro de cierres de PET alineado con las corrientes de reciclaje de material único y crea una vía adicional en América del Norte para la capacidad de tapones de PET.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los tapones y cierres de plástico vendidos para el sellado y dispensación de productos envasados en toda América del Norte, medidos en el punto de fabricación y venta a las cadenas de suministro de envasado.

Exclusiones del alcance: los cierres metálicos, los tapones de vidrio y los formatos de cierre a base de papel o corcho quedan excluidos de esta cuantificación.

Descripción general de la segmentación

- Por Material

- Polietileno (PE)

- Tereftalato de Polietileno (PET)

- Polipropileno (PP)

- Otros Materiales

- Por Tipo

- Roscado

- Dispensador

- Sin Rosca

- Resistente a Niños

- Por Industria de Usuario Final

- Bebidas

- Agua Embotellada

- Refrescos

- Bebidas Espirituosas

- Otras Bebidas

- Alimentos

- Farmacéutica y Sanitaria

- Cosméticos y Artículos de Tocador

- Productos Químicos para el Hogar

- Otras Industrias

- Bebidas

- Por Proceso de Fabricación

- Moldeo por Inyección

- Moldeo por Compresión

- Impresión 3D y Prototipado Rápido

- Otro Proceso de Fabricación

- Por País

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer límites claros sobre qué se considera un tapón o cierre de plástico y para construir el mapa de demanda por uso final del envase. Normalmente nos basamos en fuentes públicas como los datos de fabricación de la US Census Bureau, las estadísticas comerciales de la US International Trade Commission, las publicaciones de Statistics Canada y los indicadores industriales del INEGI de México, que ayudan a anclar las tendencias de producción de envases.

Para poner a prueba la dirección del modelo, también utilizamos fuentes como publicaciones de asociaciones de envasado y plásticos, actualizaciones regulatorias y de normas sobre envasado y materiales en contacto, revistas revisadas por pares sobre polímeros y envasado, e informes anuales y presentaciones a inversores de empresas. Además, se hizo referencia selectiva a suscripciones de pago que cubren datos financieros e inteligencia empresarial, bases de datos de patentes y registros de importación y exportación a nivel de envíos para cubrir vacíos en la combinación de productos y los flujos transfronterizos. Las fuentes mencionadas anteriormente son solo ilustrativas, y se revisaron muchas referencias públicas y propietarias adicionales para la recopilación de datos, la validación y la clarificación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar los volúmenes de cierres, las bandas de precios y los cambios en la combinación de productos en los envases de bebidas, alimentos, cuidado del hogar y salud. Hablamos con convertidores de envases, partes interesadas vinculadas a la resina, contactos de compras de marcas y participantes del lado de la distribución en Estados Unidos, Canadá y México, y luego utilizamos sus aportes para confirmar suposiciones que no podían leerse directamente de los conjuntos de datos públicos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 13% | |

| Nivel medio: 60% | Líderes funcionales/de unidad: 42% | |

| Actores más pequeños: 14% | Gerentes: 45% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó mediante una reconstrucción de la demanda de arriba hacia abajo, en la que la producción de productos envasados y la actividad de llenado se tradujeron en necesidades de cierres utilizando tasas de uso y cierres típicos por paquete. Luego, el modelo se corroboró mediante aproximaciones selectivas de abajo hacia arriba utilizando volúmenes de proveedores muestreados, verificaciones de canal sobre los envíos de cierres y verificaciones de bandas de precios por los principales formatos de cierres, lo que nos ayudó a ajustar los totales cuando el primer análisis parecía incorrecto.

Las entradas relevantes en este mercado incluyen los volúmenes de bebidas y alimentos envasados, la proporción de envases de PET y HDPE que utilizan cierres de plástico, el momento de adopción de la reducción de peso y los cierres con anilla cautiva, la dirección de los precios de la resina que influye en los costos de conversión, y el cambio en la combinación entre formatos dispensadores y roscados. Para los pronósticos, se aplicó un análisis de escenarios en torno al crecimiento de la demanda de envases y la velocidad de adopción de diseños de cierres más nuevos, y luego los rangos de escenarios se ajustaron utilizando el consenso de expertos de las entrevistas. Cuando las señales de abajo hacia arriba estaban incompletas, los vacíos se manejaron utilizando supuestos de penetración conservadores y luego reequilibrando a nivel de país para que los totales se mantuvieran consistentes con indicadores más amplios de producción de envases.

Validación de datos y ciclo de actualización

Las estimaciones se verificaron mediante triangulación entre señales independientes, y se marcaron valores atípicos cuando el volumen, la combinación y la economía unitaria implícita no coincidían. Antes de la aprobación final, el modelo pasa por revisiones de analistas paso a paso, y se activan llamadas de seguimiento cuando cambia un supuesto clave, como los precios vinculados a la resina, un cambio importante en el formato de envasado o un cambio de diseño impulsado por normativa.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que pueden mover la demanda o los precios. Antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada, coherente con el alcance definido y el enfoque de medición.

Tamaño del mercado de tapones y cierres de plástico de América del Norte de Mordor Intelligence frente a otras estimaciones publicadas

Las estimaciones publicadas para este mercado pueden diferir más de lo que los compradores esperan porque algunos estudios dimensionan el valor en USD y otros dimensionan el volumen físico en unidades, y los supuestos subyacentes de precio y combinación pueden mover los totales rápidamente. Las diferencias también aparecen cuando el límite del estudio se establece de manera diferente entre usos finales y formatos de cierres.

Las señales de flujo de envasado basadas en comercio y las verificaciones de producción de envasado por uso final son la evidencia que mantiene la estimación de Mordor Intelligence vinculada a un conjunto de demanda definido por unidades (399.26 mil millones de unidades en 2025), en lugar de estar impulsada principalmente por precios de venta promedio asumidos que pueden variar según el formato y el año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 399.26 mil millones de USD (2025) | |

| Revista Sectorial A | 8.30 mil millones de USD (2022) | Utiliza el valor en USD con un año base de 2022, por lo que los resultados dependen en gran medida de los supuestos de precio por cierre y de la combinación, en lugar de una construcción de demanda de cierres basada en unidades vinculada a la producción de envases. |

| Consultora Regional B | 14.58 mil millones de USD (2025) | Informa una cifra de valor para 2025, que puede expandirse o comprimirse según cómo se traten los formatos dispensadores, los cierres especializados y la escalada de precios, incluso si la demanda unitaria subyacente es similar. |

La dispersión en la tabla proviene principalmente de mezclar el dimensionamiento basado en unidades con el dimensionamiento basado en USD y de usar diferentes años base que enfrentan diferentes entornos de precios. Al mantener el modelo trazable a los indicadores de actividad de envasado y luego usar entrevistas para verificar la coherencia de la combinación y los precios, la visión final sigue siendo repetible y más fácil de auditar cuando cambian los supuestos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrán los envíos unitarios para 2031 en el mercado de tapas y cierres plásticos de América del Norte?

Se prevé que el volumen alcance 488,36 mil millones de unidades para 2031, avanzando a una CAGR del 3,41% de 2026 a 2031.

¿Qué material de cierre está creciendo más rápido?

Las tapas de tereftalato de polietileno se están expandiendo al 4,31% anual a medida que las marcas adoptan diseños monomateriales sin revestimiento.

¿Por qué los cierres resistentes a niños están ganando participación?

Los canales de farmacia en línea y nutracéuticos demandan diseños resistentes a niños conformes con la norma ASTM, elevando el segmento a una CAGR del 4,02%.

¿Cómo están afectando las tarifas de REP a los proveedores?

Las tarifas sobre resina virgen de USD 0,02-0,04 por cierre aumentan los costos a menos que los convertidores aseguren materia prima reciclada, impulsando las transiciones de materiales hacia reciclado de PP y PET.

¿Qué país es el mercado de más rápido crecimiento en la región?

México registra una CAGR del 6,33% hasta 2031, respaldado por inversiones de deslocalización y el aumento del consumo urbano de bebidas.

¿Qué tecnologías están diferenciando a los principales convertidores?

Las inversiones en inspección por visión artificial con IA, tapas inteligentes habilitadas con NFC y prensas híbridas de compresión-inyección están distinguiendo a los proveedores en calidad y cumplimiento normativo.

Última actualización de la página el: