Tamaño y Participación del Mercado de Tapas y Cierres de Plástico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

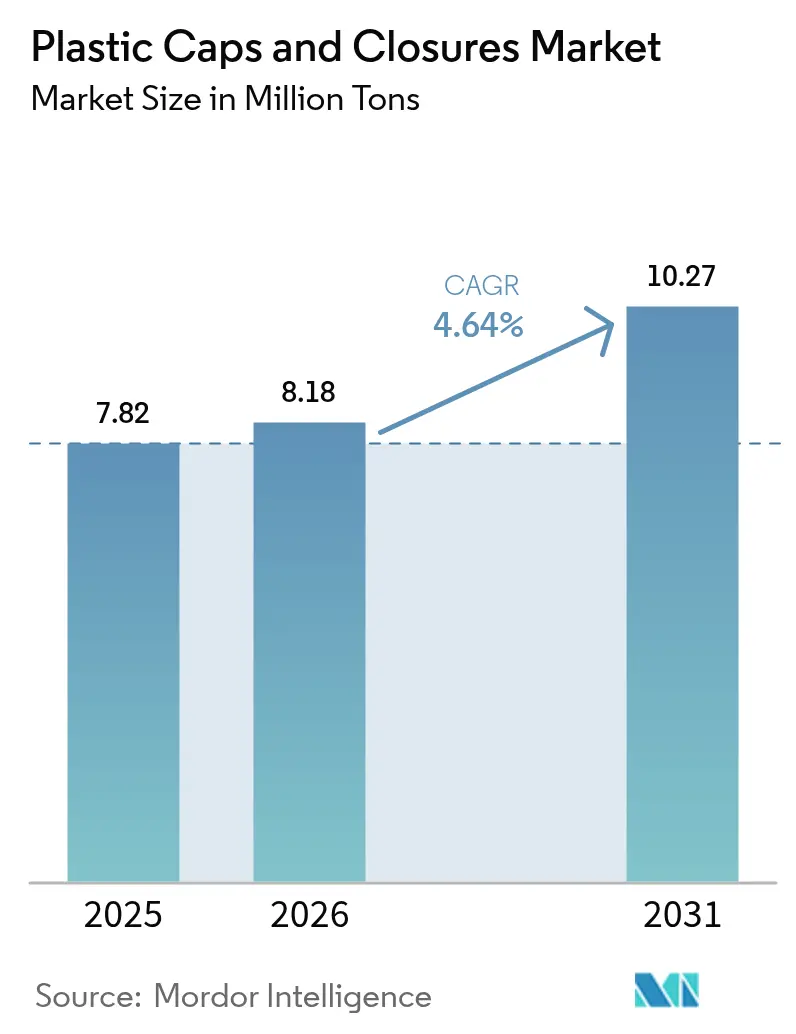

| Volumen del Mercado (2026) | 8.18 Millones de toneladas |

| Volumen del Mercado (2031) | 10.27 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.64% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tapas y Cierres de Plástico por Mordor Intelligence

El tamaño del mercado de tapas y cierres de plástico fue valorado en 7,82 millones de toneladas en 2025 y se estima que crecerá desde 8,18 millones de toneladas en 2026 hasta alcanzar 10,27 millones de toneladas en 2031, a una CAGR del 4,64% durante el período de pronóstico (2026-2031). El crecimiento se deriva de los mandatos de tapas unidas en Europa, el auge de las líneas de embotellado aséptico de PET en toda la ASEAN y la rápida demanda farmacéutica de cierres de polipropileno resistentes a niños. La consolidación, liderada por la combinación Amcor–Berry Global, está redefiniendo la dinámica competitiva mientras los fabricantes se apresuran a cumplir con estructuras de tarifas de Responsabilidad Extendida del Productor (REP) más estrictas. La volatilidad de las materias primas para el propileno y el etileno sigue siendo un obstáculo a corto plazo, aunque la inversión sostenida en automatización del moldeo por compresión y en contenido reciclado está mitigando la presión sobre los costos. En términos geográficos, Asia-Pacífico ostenta la mayor participación, Oriente Medio y África registra la CAGR más rápida, y América del Norte capitaliza las estrictas regulaciones de seguridad que favorecen los formatos de cierre de alto valor.

Conclusiones Clave del Informe

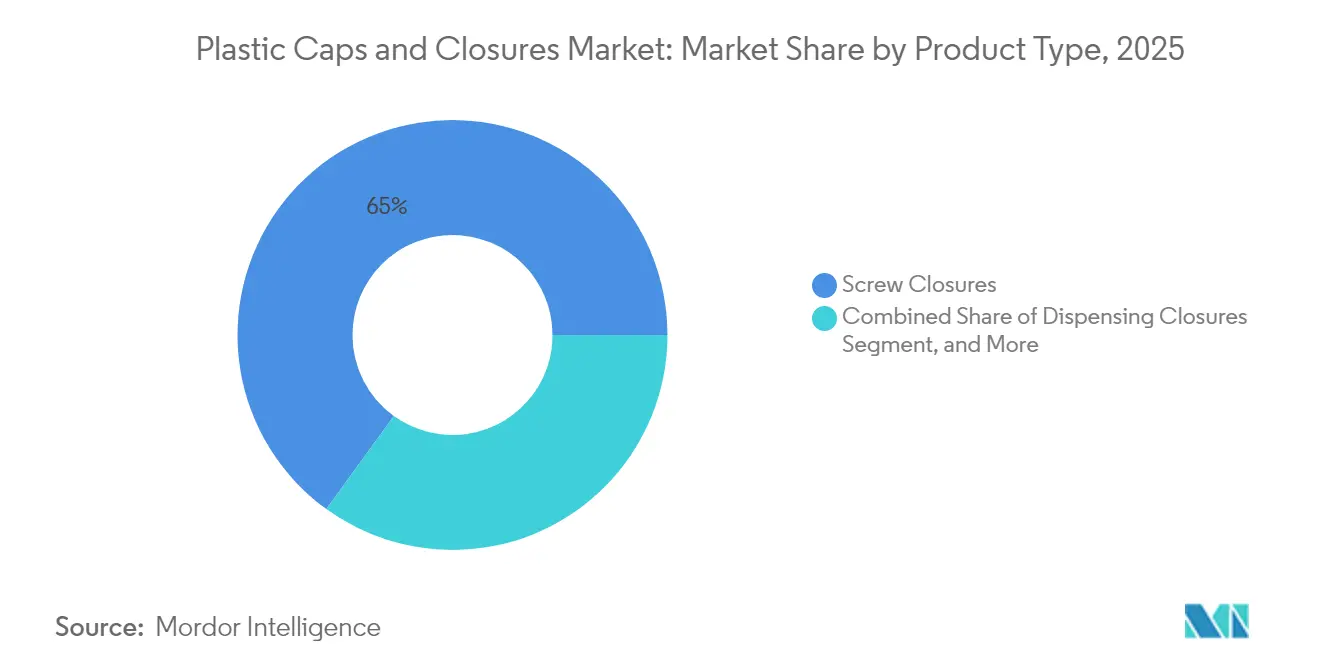

- Por tipo de producto, los cierres de rosca representaron el 65,02% de la participación del mercado de tapas y cierres de plástico en 2025.

- Por materia prima, el polipropileno representó el 55,71% del tamaño del mercado de tapas y cierres de plástico en 2025.

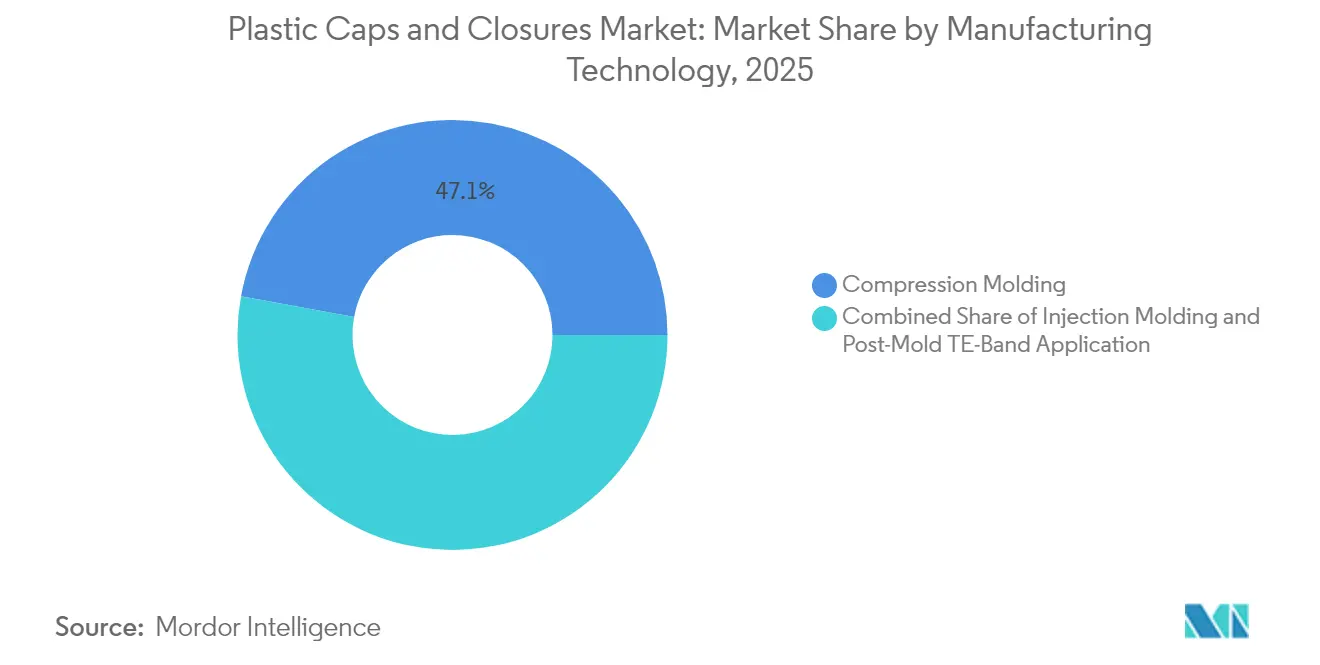

- Por tecnología de fabricación, el moldeo por compresión lideró con el 47,12% de la participación del mercado de tapas y cierres de plástico en 2025.

- Por uso final, las bebidas representaron el 48,03% del tamaño del mercado de tapas y cierres de plástico en 2025.

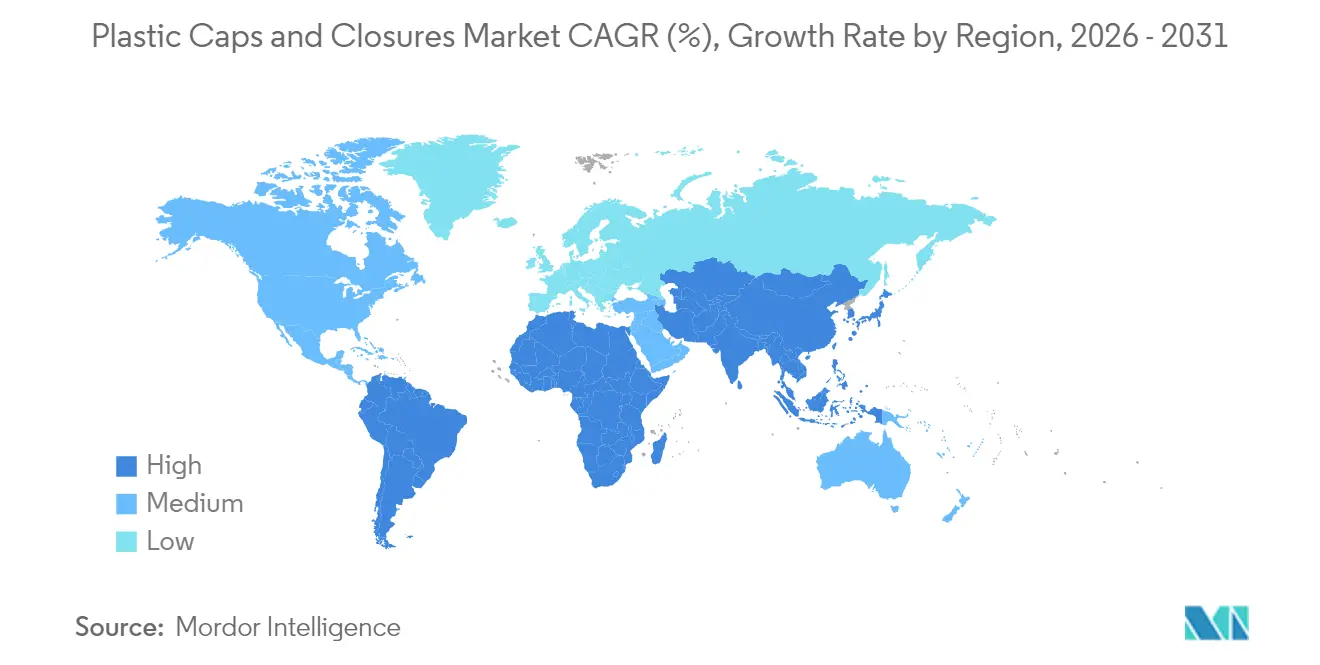

- Por geografía, Oriente Medio y África registra la CAGR más rápida del 7,78% entre 2026-2031 para el tamaño del mercado de tapas y cierres de plástico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tapas y Cierres de Plástico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Directiva de la UE sobre Plásticos de Un Solo Uso que Exige la Adopción de Tapas Unidas | +1.2% | Europa, con repercusión en América del Norte | Mediano plazo (2-4 años) |

| Auge en las Líneas de Embotellado Aséptico de PET en Plantas de Bebidas de la ASEAN | +0.8% | Núcleo de la ASEAN, con repercusión en Asia-Pacífico en general | Largo plazo (≥ 4 años) |

| Transición Farmacéutica hacia Cierres de PP Resistentes a Niños en EE. UU. y Canadá | +0.6% | América del Norte | Corto plazo (≤ 2 años) |

| Giro del Sector Lácteo Latinoamericano hacia Cartones Gable-Top con Tapas de Rosca | +0.4% | América Latina | Mediano plazo (2-4 años) |

| Exportaciones de Cerveza Artesanal que Impulsan la Demanda de Cierres de Corona en Europa | +0.3% | Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Directiva de la UE sobre Plásticos de Un Solo Uso que Exige la Adopción de Tapas Unidas

El requisito de la UE de julio de 2024 de que los envases de bebidas de menos de 3 litros lleven cierres unidos reformuló las normas de diseño y obligó a realizar amplias actualizaciones de capital. Los principales proveedores de sistemas introdujeron múltiples conceptos de fijación que mantienen las tapas conectadas sin comprometer las velocidades de línea, mejorando los objetivos de reducción de residuos y salvaguardando la ergonomía del consumidor. Los propietarios de marcas en América del Norte están probando las mismas soluciones ante las pendientes normativas de California, lo que señala un giro global hacia la tecnología de fijación.

Auge en las Líneas de Embotellado Aséptico de PET en Plantas de Bebidas de la ASEAN

Las nuevas llenadoras asépticas extienden la vida útil hasta 12 meses y utilizan un 60,1% menos de plástico, impulsando la demanda de cierres ligeros pero estériles. Los proyectos en Vietnam e Indonesia ilustran la escala, con instalaciones individuales que añaden más de 20.000 toneladas de demanda anual de cierres vinculada a iniciativas de PET reciclado que respaldan los objetivos de economía circular.

Transición Farmacéutica hacia Cierres de PP Resistentes a Niños en EE. UU. y Canadá

Las normas actualizadas de prevención de envenenamiento exigen una resistencia infantil del 85% sin demostración, lo que impulsa una migración hacia diseños de polipropileno moldeado con precisión que equilibran la seguridad con la accesibilidad para adultos. La sincronía regulatoria entre Estados Unidos, Canadá y Australia acelera la adopción en las líneas de medicamentos de venta libre, impulsando los volúmenes de cierres premium.[1]Fuente: Comisión de Seguridad de Productos del Consumidor de EE. UU., "16 CFR 1700.15 — Normas de envasado para la prevención de envenenamiento," ecfr.gov

Giro del Sector Lácteo Latinoamericano hacia Cartones Gable-Top con Tapas de Rosca

Los procesadores regionales adoptan tapas de rosca recierrables en formatos gable-top para ofrecer comodidad y sostenibilidad. Las inversiones que superan los 166 millones de USD en mejoras de envasado subrayan la creciente demanda de cierres que integran contenido reciclado y prolongan la frescura del producto, respaldadas por los borradores de normas del MERCOSUR sobre PET reciclado apto para uso alimentario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Contratos de Propileno y Etileno que Afectan los Márgenes de PP/PE | -1.1% | Global | Corto plazo (≤ 2 años) |

| Creciente Sustitución por Aluminio ROPP en Licores Premium, Canibalizando el Plástico | -0.7% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Costos de Adaptación de Tapas Unidas para Líneas de PET Heredadas | -0.5% | Europa, con repercusión en otras regiones | Corto plazo (≤ 2 años) |

| Intensificación de las Tarifas de REP sobre el Plástico Multicapa en los Mercados de la OCDE | -0.4% | Países de la OCDE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Contratos de Propileno y Etileno que Afectan los Márgenes de PP/PE

Las fluctuaciones en las materias primas erosionan la estabilidad de los márgenes de los fabricantes de cierres que dependen en gran medida del polipropileno y el polietileno. Las empresas contrarrestan el impacto en los costos mediante coberturas, mezclas de resinas recicladas y programas continuos de automatización que reducen los costos de conversión.[2]Fuente: OCDE, "Responsabilidad extendida del productor e instrumentos económicos," oecd.org

Creciente Sustitución por Aluminio ROPP en Licores Premium, Canibalizando el Plástico

Las marcas de licores premium prefieren el aluminio por su rendimiento de barrera y la calidad percibida, sustrayendo participación a los cierres de plástico en segmentos de alto margen. Los proveedores de plástico responden con recubrimientos de barrera mejorados y estética premium para proteger los grupos de valor en Europa y América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cierres de Rosca Dominan por su Versatilidad

Los cierres de rosca capturaron el 65,02% de la participación del mercado de tapas y cierres de plástico en 2025 gracias a su compatibilidad universal con las líneas de alta velocidad de bebidas, alimentos y productos farmacéuticos. Su bajo costo unitario y su sello confiable sustentan un dominio duradero, incluso cuando las variantes dosificadoras registran una CAGR del 6,18% hasta 2031. Los formatos dosificadores ganan preferencia en condimentos y artículos de cuidado personal donde el control de porciones y la higiene aumentan el atractivo para el consumidor. Los formatos con evidencia de manipulación y resistentes a niños se benefician de regulaciones de seguridad más estrictas que reconfiguran el envasado de medicamentos de venta libre.

Los cierres de corona y ROPP mantienen su relevancia en la cerveza y los licores premium donde la tradición y la presencia en el estante importan. Los diseños de ajuste a presión sirven a los productos químicos domésticos que buscan una funcionalidad de recierre rápido. Los crecientes requisitos de tapas unidas están catalizando proyectos de rediseño en todas las variantes de rosca, vinculando directamente la innovación en cierres con el cumplimiento normativo. Los usuarios finales que adoptan botellas ligeras prefieren perfiles de rosca avanzados que reducen el uso de resina sin comprometer la integridad del sello, respaldando las perspectivas a largo plazo de los formatos de rosca en el mercado de tapas y cierres de plástico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: Liderazgo del Polipropileno en Medio de la Innovación en Base Biológica

El polipropileno mantuvo una participación del 55,71% del tamaño del mercado de tapas y cierres de plástico en 2025. Su resistencia química, estabilidad térmica y procesabilidad aseguran su lugar en aplicaciones alimentarias y farmacéuticas. El polietileno de alta densidad respalda los envases de productos químicos industriales que necesitan tolerancia al impacto, mientras que el polietileno de baja densidad se utiliza en cierres de ajuste a presión flexibles. Las variantes de PET crecen a medida que los envases de un solo material simplifican los sistemas de reciclaje y permiten diseños de tapas unidas conformes con las normas de la UE.

Las resinas de base biológica y recicladas químicamente se expanden a una CAGR del 7,62%. Las marcas invierten para cumplir con la modulación de tarifas de REP y las expectativas de sostenibilidad de los consumidores. Las primeras líneas comerciales que utilizan polipropileno de origen vegetal destacan el camino hacia cierres de menor huella de carbono. La calificación de la cadena de suministro, la estabilidad del color y la paridad de costos siguen siendo obstáculos, aunque las mejoras en la química de escalado auguran una adopción más rápida más allá de 2030 en la industria de tapas y cierres de plástico.

Por Tecnología de Fabricación: La Eficiencia del Moldeo por Compresión Impulsa la Participación de Mercado

El moldeo por compresión generó el 47,12% de la participación del mercado de tapas y cierres de plástico en 2025 porque ofrece tolerancias dimensionales estrechas y bajas tasas de desperdicio. Las prensas de múltiples cavidades ahora integran el corte en molde y la visión por cámara, aumentando el tiempo de actividad y reduciendo la mano de obra. El moldeo por inyección mantiene su importancia para los formatos complejos resistentes a niños y dosificadores que requieren construcciones de múltiples componentes.

La aplicación de banda de evidencia de manipulación posterior al moldeo avanza a una CAGR del 5,71%. El método, fácil de adaptar, permite a los productores cumplir con las nuevas normas de seguridad sin reemplazos completos de herramientas. Las mejoras continuas en los aplicadores de bandas controlados por servomotor logran paridad en el tiempo de ciclo con los sistemas heredados, impulsando la adopción en líneas farmacéuticas y alimentarias de volumen medio. El resultado es una mayor diversidad tecnológica que sirve a distintos perfiles de rendimiento y costo en el mercado de tapas y cierres de plástico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Las Aplicaciones de Bebidas Lideran en Medio del Crecimiento Farmacéutico

Las bebidas impulsaron el 48,03% de los volúmenes globales en 2025 y dependen de formatos de rosca, corona y tapas unidas ligeros para asegurar bebidas carbonatadas, agua, jugo y cerveza. Las llenadoras de alta velocidad exigen cierres con retención de par precisa y propiedades de barrera al oxígeno, respaldando las economías de escala del segmento de bebidas.

Los cierres farmacéuticos registran una CAGR del 7,06% hasta 2031, impulsados por el envejecimiento demográfico y las estrictas leyes de resistencia infantil. Las regulaciones actualizadas de EE. UU. y Canadá intensifican la demanda de componentes de polipropileno controlados por par con compatibilidad de revestimiento y trazabilidad en el abastecimiento de resinas. Los segmentos de alimentos, cuidado personal y productos químicos domésticos completan la demanda con necesidades específicas de dosificación, retención de fragancia y resistencia química. En conjunto, los variados perfiles de aplicación sostienen sólidas cadenas de innovación y un crecimiento estable en el mercado de tapas y cierres de plástico.

Análisis Geográfico

Asia-Pacífico representó el 40,12% de los volúmenes globales en 2025, anclada por la escala de China, los estándares de calidad de Japón y los sectores de bebidas y farmacéuticos en expansión de India. La ola de inversión aséptica de la ASEAN intensifica aún más el consumo regional de cierres, mientras que las políticas de economía circular aceleran la adopción del PET reciclado. La alineación de Australia con las normas internacionales de seguridad farmacéutica armoniza el comercio regional e impulsa la demanda de formatos especializados resistentes a niños.

Oriente Medio y África registra la CAGR más rápida del 7,78% hasta 2031. Las iniciativas de diversificación en Arabia Saudita y los Emiratos Árabes Unidos atraen inversión extranjera en envasado, mientras que Turquía aprovecha su ubicación estratégica de exportación. El crecimiento poblacional de Nigeria y la base manufacturera de Sudáfrica aumentan la demanda de cierres para bebidas y productos domésticos. Las reformas regionales que fomentan la agregación de valor local respaldan futuras ampliaciones de capacidad en el mercado de tapas y cierres de plástico.

Europa equilibra los obstáculos regulatorios y las oportunidades de sostenibilidad. Las normas de tapas unidas imponen costosas adaptaciones de línea, pero desbloquean la diferenciación en el diseño. Alemania lidera los proyectos de cumplimiento técnico, Francia impulsa el diseño premium y los calendarios de tarifas de REP del Reino Unido reconfiguran los modelos de costos. España e Italia aprovechan sus consolidadas exportaciones de alimentos y bebidas para sostener la demanda de cierres. El énfasis colectivo en los objetivos de economía circular acelera el cambio hacia tapas de un solo material y con contenido reciclado, preservando la relevancia del mercado a pesar del menor crecimiento macroeconómico.

Panorama regulatorio

El rediseño impulsado por la regulación y las decisiones de materiales son un determinante clave de la demanda de tapas y cierres de plástico, con Europa a la cabeza. El requisito de la Directiva de la UE sobre plásticos de un solo uso relativo a las tapas unidas a envases de bebidas de plástico de un solo uso de hasta 3 litros (vigente desde julio de 2024) ha acelerado la modernización de líneas y la adopción de tecnología de fijación en los cierres de bebidas, mientras que el diseño para el reciclaje se ha convertido en una restricción paralela a medida que se endurecen las orientaciones sobre reciclabilidad y las expectativas armonizadas.

Más allá de la fijación de tapas, los marcos de cumplimiento sobre contenido reciclado y contacto con alimentos están moldeando la selección de resinas y la documentación. El Reglamento (UE) 2025/40 sobre envases y residuos de envases entró en vigor el 11 de febrero de 2025 y se aplica a partir del 12 de agosto de 2026, reforzando los objetivos mínimos de contenido reciclado y los criterios de diseño para el reciclaje que influyen en las estrategias de tapas monomaterial y la calificación de PCR. En Estados Unidos, el cumplimiento relativo al contacto con alimentos y a los componentes de cierre sigue anclado en las vías de la FDA, como los requisitos de 21 CFR para los polímeros y materiales de sellado aplicables, respaldado por las actualizaciones continuas de la FDA a sus conjuntos de datos de plásticos reciclados y presentaciones de contacto con alimentos (actualizados en julio de 2026), lo que afecta a la forma en que los fabricantes de cierres y los propietarios de marcas justifican el uso de PCR en usos finales regulados.

Análisis de la cadena de valor

La cadena de valor abarca el suministro ascendente de resinas petroquímicas y recicladas (polipropileno, polietileno, PET), aditivos y colorantes, proveedores de herramientas y canales calientes, la producción de cierres mediante moldeo por compresión e inyección, y los propietarios de marcas, envasadores/empacadores por contrato y minoristas en la etapa descendente. Los principales proveedores de resinas y materias primas incluyen empresas como Dow, ExxonMobil, LyondellBasell, Borealis y SABIC, mientras que la conversión la realizan especialistas en cierres globales y regionales como Berry Global, AptarGroup, Silgan Holdings, BERICAP, United Caps y Guala Closures. El suministro de herramientas y moldes sigue concentrado en clústeres industriales consolidados en Alemania, Italia, Suiza y China, y los plazos de entrega de herramientas de moldeo por inyección pueden convertirse en una restricción práctica cuando los ciclos de rediseño de tapas unidas a gran escala coinciden con la demanda estacional de bebidas.

En la etapa descendente, los requisitos de adquisición de los propietarios de marcas y de rendimiento de las líneas de llenado impulsan la fijación de especificaciones en torno al par de apriete, la integridad del sellado y la velocidad de aplicación, lo que mantiene los ciclos de calificación y la documentación regulatoria como elementos centrales en la selección de proveedores. Las estructuras de tarifas de RAP (responsabilidad ampliada del productor) y los mandatos de tapas unidas están impulsando iteraciones de diseño más frecuentes y estrategias de fabricación multisitio para mantener el suministro cerca de las operaciones de llenado y reducir la fricción logística. La complejidad de materiales y cumplimiento ha aumentado el papel de las pruebas, las declaraciones de conformidad y los sistemas de trazabilidad, particularmente para los cierres de alimentos, bebidas y productos farmacéuticos, donde la integración de PCR y los requisitos de contacto con alimentos deben demostrarse de manera consistente en todas las geografías.

Panorama Competitivo

La fusión por intercambio de acciones de Amcor con Berry Global en 2025 creó el mayor proveedor mundial de envases rígidos y flexibles, desbloqueando 650 millones de USD en ahorros por sinergias y 180 millones de USD en gasto anual en I+D. Silgan Holdings, Crown Holdings y AptarGroup le siguen con adquisiciones específicas y ampliaciones de capacidad para profundizar la amplitud tecnológica y la presencia regional. La adquisición de Weener por parte de Silgan añade líneas de cierres dosificadores y especiales con 20 millones de EUR en sinergias previstas.

Los actores se diferencian a través de la propiedad intelectual de tapas unidas, mejoras en el moldeo por compresión y asociaciones con resinas de base biológica. La automatización, la inspección por visión en línea y las herramientas energéticamente eficientes dominan los presupuestos de capital, respaldando la preservación de márgenes ante la volatilidad de las materias primas. La búsqueda estratégica de innovación en materiales impulsada por la REP y la producción local para mercados locales en mercados emergentes señala un giro competitivo hacia la resiliencia y la sostenibilidad en el mercado de tapas y cierres de plástico.

Líderes de la Industria de Tapas y Cierres de Plástico

Silgan Holdings Inc.

Aptar Group Inc.

BERICAP GmbH & Co. KG

Closure Systems International

Amcor PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El rediseño impulsado por el cumplimiento normativo está creando espacio para cierres de tornillo unidos de alta velocidad que preservan la usabilidad del consumidor mientras cumplen con los requisitos de la UE y con criterios de sostenibilidad cada vez más estrictos de minoristas y marcas. El paso del requisito de tapas unidas de julio de 2024 al calendario más amplio del Reglamento de Envases y Residuos de Envases, con el Reglamento (UE) 2025/40 aplicándose desde el 12 de agosto de 2026, respalda oportunidades en diseños monomaterial, arquitecturas de cierre compatibles con contenido reciclado y servicios de calificación que ayudan a los propietarios de marcas a alinear tapas, botellas y etiquetas con los criterios de diseño para el reciclaje.

Los cambios en la huella de fabricación y la expansión de carteras especializadas también están abriendo espacio para proveedores capaces de respaldar el suministro regional, formatos de mayor valor y la preparación para usos finales regulados. La adquisición por parte de Closure Systems International, en mayo de 2026, de dos plantas de fabricación norteamericanas de Amcor (Erie, Pensilvania, y Hattiesburg, Misisipi) apunta a una optimización activa de capacidad y red en torno a aplicaciones de bebidas y consumo de alto volumen, reforzando la ventaja de la proximidad a los envasadores para cierres voluminosos y de alto rendimiento. En formatos farmacéuticos y de dosificación, el acuerdo de AptarGroup con Sommaplast de diciembre de 2025 también indica una demanda continua de cierres y dispensadores especializados vinculados a aplicaciones con altos requisitos de cumplimiento, mientras que las actualizaciones de conjuntos de datos de la FDA en julio de 2026 mantienen la justificación y documentación de PCR en contacto con alimentos como un factor diferenciador para los proveedores que buscan contenido reciclado a escala.

Desarrollos recientes del sector

- Julio de 2026: AptarGroup amplió la cartera de cierres listos para comercio electrónico de Aptar Closures para aplicaciones de belleza, cuidado personal y cuidado del hogar. El movimiento apunta a un mayor rendimiento en la distribución y manipulación, alineando el diseño de cierres con los requisitos de durabilidad observados en el envío directo al consumidor. También amplía la diferenciación más allá de los cierres de tornillo básicos hacia formatos funcionales que ayudan a proteger a los propietarios de marcas frente a fugas y daños durante el tránsito.

- Diciembre de 2025: AptarGroup adquirió Sommaplast, un proveedor brasileño de soluciones de envasado farmacéutico para dosificación oral, incluidos cierres y componentes de dispensación. La adquisición fortalece la posición de Aptar en casos de uso regulados de dosificación y adherencia a la medicación, donde la precisión, la compatibilidad y la documentación son fundamentales. También profundiza la huella de fabricación y el acceso a clientes de Aptar en América Latina para envasado sanitario de mayor margen.

- Noviembre de 2024: BERICAP adquirió el 50% restante de BERICAP North America, asumiendo la propiedad total del negocio. El control total respalda una toma de decisiones más rápida en cuanto a capacidad, localización de productos y programas para clientes de cierres de bebidas e industriales en la región. El paso también refleja el énfasis continuo en la presencia de fabricación regional para mejorar los niveles de servicio y reducir la fricción en la cadena de suministro.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca las tapas y cierres de plástico utilizados para sellar y dispensar productos en envases de consumo e industriales, contabilizados en el punto en el que las tapas y cierres se venden a las cadenas de suministro de envasado. El valor se mide en USD para el período y la geografía definidos.

Exclusiones del alcance: no se contabilizan los cierres metálicos, los tapones de vidrio, los cierres de base de papel, ni el valor de botellas, frascos, bombas y otros envases primarios.

Descripción general de la segmentación

- Por Tipo de Producto

- Cierres de Rosca

- Cierres Dosificadores

- Cierres Resistentes a Niños

- Cierres con Evidencia de Manipulación

- Cierres de Corona

- ROPP (Cierre de Aluminio Laminado Antirrobo)

- Cierres de Ajuste a Presión

- Por Materia Prima

- Polipropileno (PP)

- Polietileno de Alta Densidad (HDPE)

- Polietileno de Baja Densidad (LDPE)

- Tereftalato de Polietileno (PET)

- Cloruro de Polivinilo (PVC)

- Otras Materias Primas

- Por Tecnología de Fabricación

- Moldeo por Compresión

- Moldeo por Inyección

- Aplicación de Banda de Evidencia de Manipulación Posterior al Moldeo

- Por Industria de Uso Final

- Bebidas

- Alimentos

- Productos Farmacéuticos

- Cuidado Personal y Cosméticos

- Productos Químicos Domésticos e Industriales

- Otras Industrias de Uso Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer el contexto del mercado y construir puntos de partida sólidos para las señales de demanda y oferta antes de hablar con los participantes del sector. Habitualmente hicimos referencia a fuentes públicas como las estadísticas comerciales de UN Comtrade, las herramientas de datos de la Comisión de Comercio Internacional de EE. UU., las series relacionadas con envases de Eurostat y las oficinas nacionales de estadística para indicadores de producción de bebidas y alimentos que impulsan la demanda de cierres.

Para fundamentar el modelo en las condiciones operativas, también revisamos informes anuales de empresas, presentaciones para inversores y catálogos de productos, junto con materiales de asociaciones y reguladores, como organismos de envasado y reciclaje, y notas de política sobre tapas unidas y normas sobre residuos de envases. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y datos de importación y exportación a nivel de envíos para verificar la escala, el enfoque de producto y la exposición a resinas. Estas fuentes documentales son ilustrativas y no exhaustivas, ya que también se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con participantes del ecosistema de resinas y cierres, incluidos convertidores de envases, especialistas en moldes y herramientas, gerentes de marca y envasado, y distribuidores. Dado que se trata de un mercado global, las aportaciones se verificaron en las principales regiones de consumo para poder cubrir las brechas de los datos públicos, como la combinación de aplicaciones y los rangos de precios, y triangular los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 21% | APAC: 50% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 24% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 55% | Américas: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un modelo descendente y ascendente. Primero, los indicadores de demanda de envases se tradujeron en un conjunto de consumo de cierres por uso final, y luego el resultado se validó mediante agregaciones selectivas de proveedores y verificaciones de canal. En la práctica, se utilizaron datos de producción y comercio para reconstruir el consumo regional probable, seguido de la aplicación de supuestos de intensidad de cierres para los principales tipos de envases, como bebidas embotelladas, alimentos envasados y cuidado personal.

Entre los principales insumos que informaron el modelo se encuentran los volúmenes de bebidas envasadas, las tendencias de producción de alimentos y lácteos, la actividad de envasado farmacéutico y de venta libre, la dirección de los precios de las resinas PP, HDPE y LDPE, y el cambio hacia tapas unidas en algunas partes de Europa. Los precios se manejaron mediante un enfoque de ASP combinado que refleja los movimientos de las resinas, las tendencias de reducción de peso y los cambios de mezcla entre tapas de tornillo estándar, cierres dispensadores y formatos especializados.

Las previsiones se desarrollaron mediante análisis de escenarios respaldados por opiniones de expertos sobre los impulsores de la demanda, los calendarios regulatorios y los efectos de la inflación en el envasado. Cuando faltaban datos ascendentes para países más pequeños, se utilizaron indicadores proxy como la producción de bebidas y la dependencia de importaciones, ajustándolos posteriormente a rangos realistas durante la reconciliación final.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, como la dirección del consumo de resinas, las tendencias de producción de envases y los balances comerciales regionales, lo que ayuda a identificar saltos repentinos que no coinciden con el comportamiento real del mercado. Los valores atípicos se revisaron en una segunda pasada, se volvieron a probar los supuestos y se activaron seguimientos aclaratorios cuando una variable clave, como la combinación de aplicaciones o el movimiento del ASP, parecía inconsistente.

Antes de la aprobación final, el modelo y la narrativa pasan por revisiones de analistas de varios pasos para mantener la lógica de dimensionamiento, las unidades y las conversiones coherentes en todo el informe. El informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos o adiciones notables de capacidad. Justo antes de la entrega, se completa una última pasada de actualización para que los clientes reciban la visión más actual.

Tamaño del mercado global de tapas y cierres de plástico de Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas para las tapas y cierres de plástico a menudo no coinciden porque el mercado puede definirse de diferentes maneras y luego valorarse con diferentes supuestos. Las diferencias suelen provenir de qué se considera un cierre, qué se incluye dentro del envasado, qué año base se utiliza y cómo se tratan el precio y la combinación de productos entre regiones.

Las bombas dispensadoras y los pulverizadores de gatillo se mantienen fuera del alcance de Mordor Intelligence, y esa única exclusión puede alterar los totales, ya que algunas fuentes agrupan estos sistemas dispensadores junto con los cierres y tapas en el envasado de cuidado personal y del hogar. También pueden surgir brechas según si las tapas unidas se tratan como un cambio de mezcla premium en los ASP, cómo se incorporan al pronóstico las fluctuaciones de los precios de las resinas y si la conversión de divisas se fija a un solo año o se actualiza a medida que cambian los tipos de cambio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 52,06 mil millones de USD (2024) | |

| Editor de Publicaciones Comerciales A | 54,70 mil millones de USD (2024) | A menudo combina sistemas de cierre dispensadores más amplios y utiliza un supuesto de ASP combinado más alto en los cierres especializados, lo que puede elevar el valor del año base. |

| Grupo de Investigación Sectorial B | 50,42 mil millones de USD (2025) | Utiliza un año base diferente y puede aplicar un efecto de reducción de peso más agresivo sobre el valor, lo que reduce el total medido en USD incluso si la demanda en unidades aumenta. |

En general, la diferencia se explica principalmente por el empaquetado del alcance y la lógica de precios, y no por un desacuerdo sobre la dirección de la demanda. Al mantener explícitas las inclusiones y vincular los supuestos a indicadores de envasado observables, la estimación sigue siendo trazable y más fácil de replicar cuando los clientes ponen a prueba las cifras.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tapas y cierres de plástico?

El mercado alcanzó 8,18 millones de toneladas en 2026 y se prevé que llegue a 10,27 millones de toneladas en 2031, lo que refleja una CAGR del 4,64%.

¿Qué tipo de producto lidera la demanda global?

Los cierres de rosca dominan con una participación del 65,02% en 2025 gracias a su versatilidad y compatibilidad con las líneas de llenado de alta velocidad.

¿Por qué las tapas unidas se están volviendo obligatorias en Europa?

Las normas de la UE tienen como objetivo reducir los residuos manteniendo las tapas unidas a los envases de bebidas de menos de 3 litros, con vigencia desde julio de 2024.

¿Qué región crece más rápido hasta 2031?

Oriente Medio y África registra la CAGR más alta del 7,78% a medida que los gobiernos diversifican las economías y amplían la producción de bienes de consumo.

¿Cómo afectará la fusión Amcor–Berry Global a la competencia?

El acuerdo crea el mayor proveedor del sector, desbloqueando 650 millones de USD en ahorros anuales de costos e intensificando la inversión en I+D.

¿Qué desafíos enfrentan los fabricantes por los precios de las materias primas?

La volatilidad en las materias primas de propileno y etileno presiona los márgenes, lo que impulsa un mayor uso de resinas recicladas y tecnologías de moldeo eficientes en costos.

Última actualización de la página el: