Tamaño y Participación del Mercado de Cloruro de Alilo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 848.23 kilotones |

| Volumen del Mercado (2031) | 901.25 kilotones |

| Tasa de crecimiento (2026 - 2031) | 1.22% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

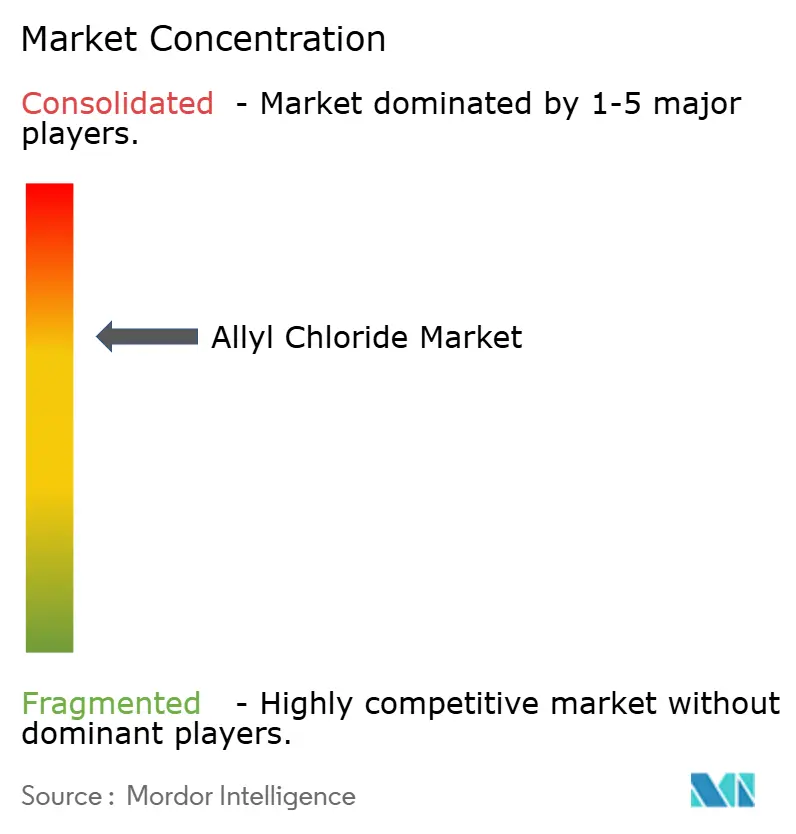

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cloruro de Alilo por Mordor Intelligence

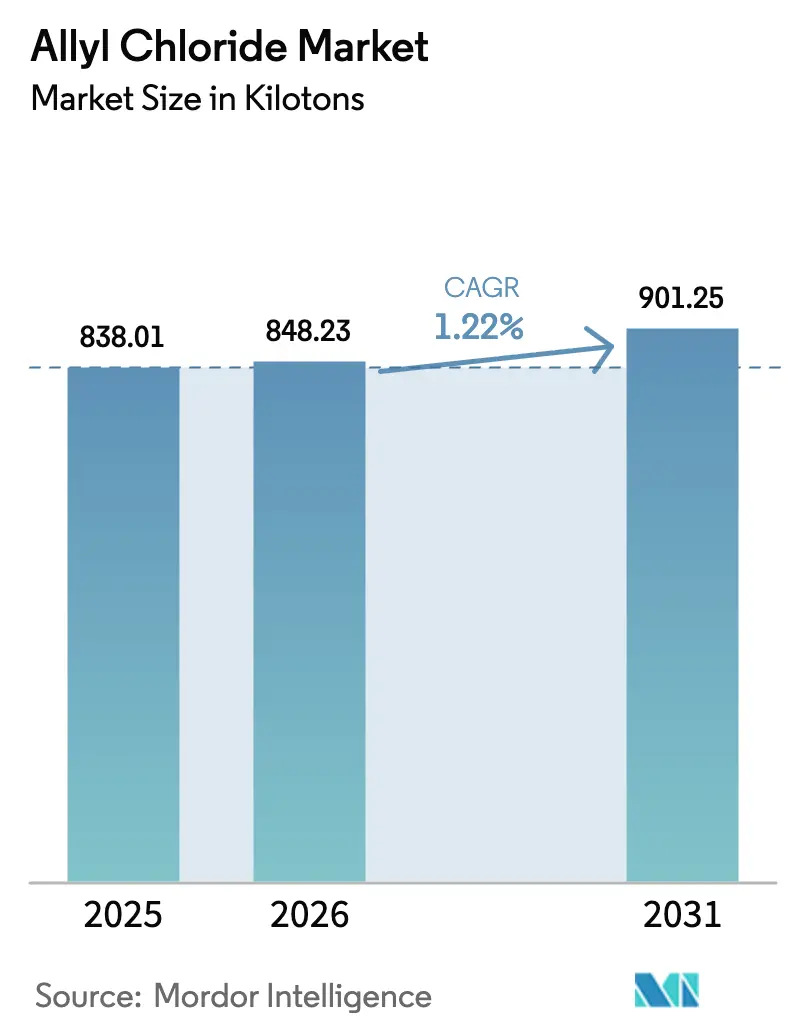

El tamaño del Mercado de Cloruro de Alilo fue valorado en 838,01 kilotones en 2025 y se estima que crecerá desde 848,23 kilotones en 2026 hasta alcanzar 901,25 kilotones en 2031, a una CAGR del 1,22% durante el período de previsión (2026-2031). El mercado de cloruro de alilo sigue centrado en la producción de epiclorhidrina, aunque los avances en los procesos y los beneficios regionales de las materias primas están reduciendo gradualmente esta dependencia. El crecimiento está respaldado por el aumento de las aplicaciones de resinas epoxi en palas de turbinas eólicas y componentes compuestos para vehículos eléctricos, la renovación de las inversiones en infraestructura en América del Norte y las regulaciones más estrictas sobre aguas residuales en Europa y los Estados Unidos. Además, la capacidad de bio-epiclorhidrina representa ahora más de un sexto del suministro mundial, lo que obliga a los productores a sopesar la economía del propileno frente a las alternativas basadas en glicerol. La adopción de la automatización mediante gemelos digitales está reduciendo los tiempos de inactividad no planificados y mejorando los rendimientos, mitigando parcialmente el impacto de las fluctuaciones en los costos del propileno y la electricidad. Mientras tanto, los límites de exposición ocupacional más estrictos tanto en Europa como en los Estados Unidos están elevando los costos de cumplimiento, pero también fomentando la demanda de productos de mayor pureza que alcanzan precios premium.

Conclusiones Clave del Informe

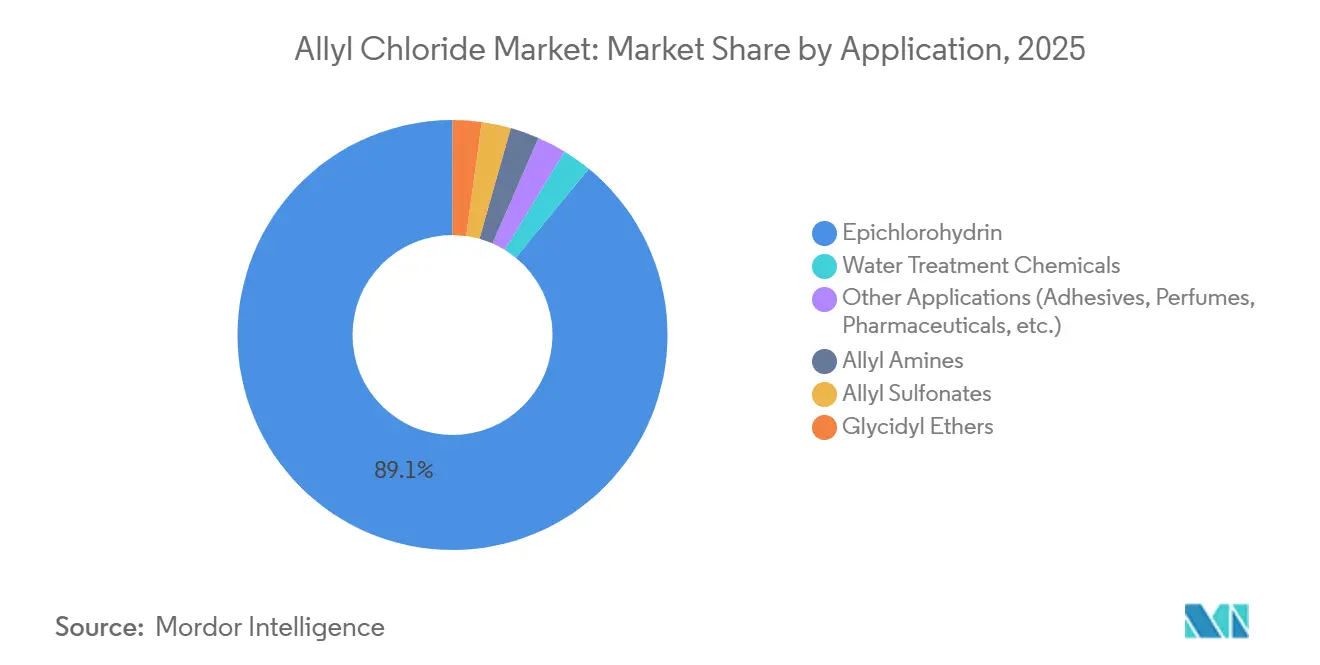

- Por aplicación, la epiclorhidrina retuvo el 89,08% de la participación del mercado de cloruro de alilo en 2025, mientras que los productos químicos para tratamiento de agua registraron la CAGR más rápida del 3,59% hasta 2031.

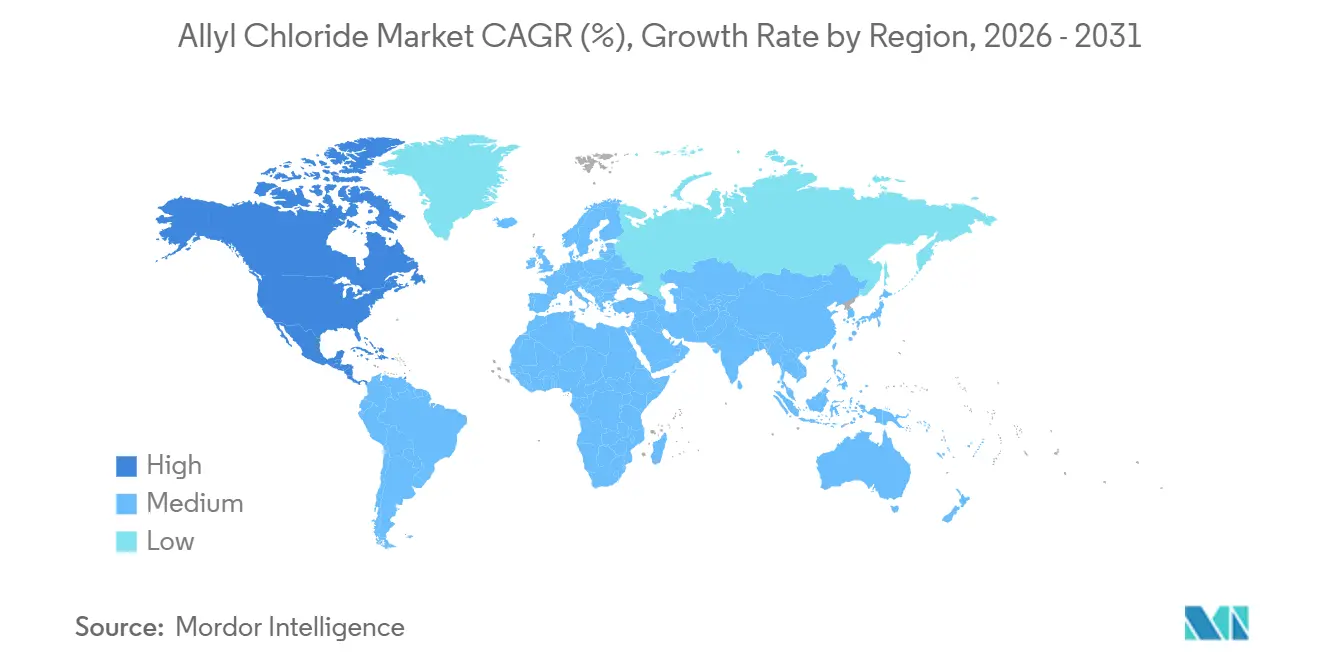

- Por geografía, Asia-Pacífico lideró con el 52,32% de la participación del mercado de cloruro de alilo en 2025, mientras que se proyecta que América del Norte registre la CAGR más alta del 1,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cloruro de Alilo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de resinas epoxi en palas de turbinas eólicas y componentes compuestos para vehículos eléctricos | +0.3% | Global, con concentración en Asia-Pacífico, Europa y América del Norte | Mediano plazo (2-4 años) |

| Expansión de las regulaciones industriales de tratamiento de agua a nivel mundial | +0.2% | Europa y América del Norte como núcleo, con extensión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Cadena de suministro farmacéutica y agroquímica que requiere intermedios de alilo de alta pureza | +0.15% | Global, con centros de I+D en América del Norte, Europa e India | Mediano plazo (2-4 años) |

| Automatización mediante gemelos digitales que impulsa el tiempo de actividad de las plantas y la utilización de la capacidad | +0.1% | Global, con adoptantes tempranos en Asia-Pacífico y América del Norte | Corto plazo (≤2 años) |

| Renovaciones de cloración específica que permiten plantas de pequeña escala y bajo CAPEX | +0.05% | Mercados regionales en América del Sur, Oriente Medio y Asia-Pacífico emergente | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Resinas Epoxi en Palas de Turbinas Eólicas y Componentes Compuestos para Vehículos Eléctricos

Las instalaciones eólicas globales utilizaron más de 120.000 toneladas métricas de resina epoxi en 2024, con cada gigavatio de capacidad añadida requiriendo aproximadamente 1.700 toneladas métricas de resina, impulsando directamente la demanda de epiclorhidrina. Los componentes compuestos en vehículos eléctricos de batería aumentaron un 15% interanual en 2024, orientando el mercado de cloruro de alilo hacia grados de resina de mayor valor. China añadió 70 GW de energía eólica en 2024, Europa contribuyó con 18 GW y los Estados Unidos añadieron 12 GW, formando un motor de crecimiento en tres continentes. Los formuladores de epoxi se centran cada vez más en cadenas de suministro trazables, lo que lleva a los productores de cloruro de alilo a reforzar los procesos de certificación por lotes. Se espera que la producción de vehículos eléctricos de batería alcance los 25 millones de unidades en 2026[1]Agencia Internacional de Energía, "Perspectivas Globales de Vehículos Eléctricos 2025," iea.org, manteniendo la demanda de epiclorhidrina de alta pureza incluso a medida que los métodos de producción de base biológica ganan terreno.

Expansión de las Regulaciones Industriales de Tratamiento de Agua a Nivel Mundial

La Directiva revisada de la Unión Europea sobre el Tratamiento de Aguas Residuales Urbanas, finalizada en 2024, exige un tratamiento cuaternario para grandes aglomeraciones antes de 2045 y obliga a las empresas farmacéuticas y cosméticas a cubrir el 80% de los costos de eliminación de microcontaminantes, desbloqueando 3.600 millones de EUR para nuevas instalaciones de tratamiento. El monitoreo de sustancias per y polifluoroalquílicas se volvió obligatorio en 2026, impulsando la demanda de compuestos de amonio cuaternario derivados del cloruro de alilo. En los Estados Unidos, los niveles máximos de contaminantes propuestos para estas sustancias incluyen plazos de cumplimiento en 2029, lo que lleva a las empresas de servicios públicos a adoptar resinas de intercambio iónico que dependen de precursores de alilo. Japón endureció los límites de descarga de 1,4-dioxano en 2024, mientras que India amplió las normas de descarga cero de líquidos para los centros textiles, aumentando los volúmenes de coagulantes especiales. Estos desarrollos regulatorios mantienen al mercado de cloruro de alilo alineado con las inversiones en infraestructura en lugar de las fluctuaciones cíclicas de los productos básicos.

Cadena de Suministro Farmacéutica y Agroquímica que Requiere Intermedios de Alilo de Alta Pureza

El crecimiento de los intermedios de alilamina está impulsado por activos antifúngicos, como la terbinafina, que requieren niveles de cloruro residual por debajo de 50 ppm. La producción de herbicidas también depende del cloruro de alilo de alta pureza para formulaciones preemergentes a medida que la resistencia al glifosato continúa extendiéndose. La directriz ICH Q3D de Europa sobre impurezas elementales ha requerido nuevas líneas de cromatografía iónica, aumentando la inversión pero respaldando las primas de precio. India exportó 25.000 millones de USD en productos farmacéuticos en 2024 y amplió la producción cautiva de cloruro de alilo en 2025, enfatizando las tendencias de integración vertical. Las solicitudes de patentes para candidatos a fármacos con sustitución de alilo aumentaron un 12% en 2024, lo que indica una demanda estable a largo plazo.

Automatización mediante Gemelos Digitales que Impulsa el Tiempo de Actividad de las Plantas y la Utilización de la Capacidad

Tata Chemicals reportó ahorros anuales de 600.000 USD y una reducción del 25% en el tiempo de inactividad tras implementar gemelos digitales, mostrando cómo el análisis en tiempo real mejora los rendimientos y reduce los costos. Los reactores de cloruro de alilo, que son exotérmicos y muy sensibles a la incrustación, se benefician ahora del mantenimiento predictivo que identifica el deterioro de la transferencia de calor con días de anticipación, manteniendo los factores de operación continua por encima del 95%. Honeywell Forge, implementado en la red de Olin en Luisiana, redujo los lotes fuera de especificación en un 22%, resultando en 1,8 millones de USD en ahorros de materias primas. El sistema DeltaV de Emerson en el complejo de INEOS en Runcorn sincronizó la cloración aguas arriba con la purificación de epiclorhidrina, aumentando la capacidad efectiva en un 8% sin requerir hardware adicional. Los períodos de recuperación típicos son inferiores a dos años, impulsando la adopción entre los productores de nivel medio en Asia y América Latina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites estrictos de exposición ocupacional y emisiones (EE. UU./UE/JP) | -0.2% | América del Norte, Europa y Japón | Corto plazo (≤2 años) |

| Precios volátiles del propileno y la electricidad que comprimen los márgenes | -0.15% | Global, con presión aguda en Europa y Asia-Pacífico | Corto plazo (≤2 años) |

| Escalado de bio-ECH que erosiona la participación de la demanda de cloruro de alilo | -0.25% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites Estrictos de Exposición Ocupacional y Emisiones (EE. UU./UE/JP)

La Administración de Seguridad y Salud Ocupacional de los Estados Unidos aplica un límite de 8 horas de 1 ppm, requiriendo sistemas de transferencia de circuito cerrado que pueden añadir aproximadamente 10 millones de USD a los costos de una unidad de tamaño mediano[2]Administración de Seguridad y Salud Ocupacional, "CFR 1910.1000 Contaminantes del Aire," osha.gov. El marco REACH de Europa aplica el mismo límite de 1 ppm para trabajadores y un límite más estricto de 0,1 ppm para la exposición pública, requiriendo unidades de recuperación de vapores que aumentan los costos de proyectos en terreno virgen en aproximadamente un 20%. El Ministerio de Economía, Comercio e Industria de Japón aplica límites de exposición similares y exige controles de salud anuales, que pueden añadir hasta 700.000 USD anuales a los gastos operativos. Las normas revisadas de Emisiones Industriales de la UE en 2024 ahora limitan las emisiones de COV de los reactores a 5 mg/m³, impulsando inversiones en oxidadores térmicos. El incumplimiento ya ha resultado en cierres temporales de aproximadamente 12 kilotones por año en Jiangsu y Gujarat, destacando los riesgos de aplicación normativa.

Precios Volátiles del Propileno y la Electricidad que Comprimen los Márgenes

Los precios del propileno aumentaron de 750 USD por tonelada a principios de 2024 a 950 USD por tonelada en diciembre y se prevé que alcancen alrededor de 1.050 USD por tonelada en 2026, aumentando los costos de materias primas del cloruro de alilo en 170 USD por tonelada para los productores no integrados. Los precios de la electricidad en Europa promediaron 150 EUR por MWh en 2024, un 40% más altos que los niveles previos a la pandemia, con una ligera disminución esperada en 2025. En contraste, los productores de la Costa del Golfo de los Estados Unidos se beneficiaron de menores costos energéticos, con el gas natural de Henry Hub promediando 2,50 USD por MMBtu. Las fluctuaciones cambiarias añadieron mayor incertidumbre, ya que una depreciación del euro del 6% aumentó los costos de importación asiáticos. Estos factores redujeron colectivamente los márgenes brutos de las plantas independientes del 22% a aproximadamente el 16%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de la Epiclorhidrina Enmascara el Crecimiento de los Productos Especiales

La epiclorhidrina capturó el 89,08% del volumen de 2025. La energía eólica, los vehículos eléctricos y la electrónica consumieron la mayor parte de estos volúmenes incluso cuando las alternativas de base biológica comenzaron a ganar terreno. Sin embargo, la expansión más rápida se encontraba en otro lugar: los productos químicos para tratamiento de agua avanzaron a una CAGR del 3,59% hasta 2031 a medida que las empresas de servicios públicos cumplían con normas más estrictas sobre microcontaminantes. Las alilaminas orientadas a la industria farmacéutica se beneficiaron de la demanda de productos antifúngicos genéricos. Los éteres glicidílicos y los alilsulfonatos con precios más altos siguieron siendo atractivos para las plantas que podían alternar entre lotes de productos básicos y especiales.

Los productores reconfiguraron la programación para que las campañas de productos especiales siguieran a las grandes producciones de epiclorhidrina, maximizando el tiempo de actividad sin grandes adiciones de capital. Los sistemas de gemelos digitales permitieron un cambio de 36 horas a cloruro de alilo de grado farmacéutico que cumplía con los límites de cloruro por debajo de 50 ppm. Esta flexibilidad aumentó la participación del mercado de cloruro de alilo de la producción de alta pureza durante los períodos de picos en los precios del propileno, amortiguando los márgenes. A medida que la bio-epiclorhidrina ganó presencia, el enfoque de cartera equilibrada se volvió más crítico para la sostenibilidad de los activos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico ancló el 52,32% del volumen global en 2025, con el tamaño del mercado de cloruro de alilo de la región amortiguado por los grandes sectores eólico y electrónico, aunque la presión de sustitución aumentó a medida que la bio-ECH importada ganaba terreno. India amplió la producción en Gujarat en 12 kilotones por año en 2025 para respaldar los recubrimientos a base de agua, y las exportaciones de grado farmacéutico de Japón siguieron siendo dominantes gracias a sus estrictos sistemas de calidad. Corea del Sur aprovechó su excedente de propileno para abastecer a clientes del Sudeste Asiático.

América del Norte registró la CAGR más rápida del 1,36% hasta 2031, reflejando la abundante disponibilidad de propileno de esquisto y la capacidad integrada de cloro en la Costa del Golfo de los Estados Unidos. Las rápidas adiciones de parques eólicos en el Medio Oeste y el Atlántico costero mantuvieron saludables los flujos de epiclorhidrina, mientras que la nueva unidad de base biológica de Dow en Alberta ofreció a los compradores la opción de reducir el carbono incorporado. México se benefició de la dinámica de relocalización cercana que redirigió la fabricación de plásticos desde el Este de Asia hacia América del Norte.

En Europa, los estrictos límites de emisiones elevaron los costos operativos, favoreciendo a los grandes grupos integrados con escala. Alemania se mantuvo como el mayor consumidor, pero un cambio hacia materiales biológicos certificados redujo la demanda convencional en aproximadamente un 3% anual. Europa del Este, liderada por Polonia y Chequia en actualizaciones de infraestructura que aumentaron las necesidades de resinas, compensó parcialmente la contracción de Europa Occidental.

Panorama Competitivo

El mercado de cloruro de alilo mostró una concentración moderada: OSAKA SODA, INEOS, Olin, Sumitomo Chemical y Solvay juntos representaron aproximadamente el 68% de la capacidad global en 2025. Los modelos integrados dominaron la rentabilidad porque las corrientes cautivas de cloro y propileno protegieron a los participantes de las fluctuaciones en las materias primas. El sistema de la Costa del Golfo de Dow, por ejemplo, equilibró las cadenas de vinilos, epoxi y sosa cáustica para mantener los márgenes a través de la volatilidad de las materias primas. INEOS explotó su red de cloro-álcali europea para asegurar cloro de bajo costo y vender sosa cáustica para usos en aluminio y pasta de papel.

Los nichos de alta pureza crearon espacio para competidores más pequeños y ágiles. Kashima Chemical y Osaka Soda mantuvieron certificaciones de Buenas Prácticas de Fabricación que permitieron primas de precio del 60% en el grado farmacéutico, mientras que Vizag Chemical en India aseguró la absorción regional a través de la proximidad con los clientes. Los actores chinos como Befar Group desplegaron cloración específica modular que alternaba materias primas en menos de dos días. Las implementaciones de gemelos digitales por parte de Olin y Sumitomo demostraron que el análisis puede reducir las brechas de costos incluso para plantas por debajo de la escala mundial.

La continua presentación de patentes subrayó la intensidad competitiva: Dow presentó un proceso híbrido de bio-ECH y cloruro de alilo en 2024 para preservar la utilización en diferentes regímenes de materias primas, y varias empresas asiáticas patentaron catalizadores de baja temperatura orientados al ahorro de energía. El cumplimiento de las normas ISO 9001 e ISO 14001 se convirtió en estándar, pero la diferenciación ahora descansaba en métricas de carbono trazables y envolventes operativos flexibles.

Líderes de la Industria del Cloruro de Alilo

OSAKA SODA

INEOS

Olin Corporation

Sumitomo Chemical Co., Ltd.

Solvay

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Xinxian Huaxiang suspendió sus cotizaciones de cloruro de alilo. Esto indicó posibles interrupciones continuas del suministro o volatilidad del mercado para el producto químico.

- Diciembre de 2025: WEGO CHEMICAL GROUP inició el suministro de Cloruro de Alilo de alta calidad (CAS 107-05-1), también denominado 3-Cloropropeno. Se utiliza como intermediario clave en la producción de epiclorhidrina, resinas y diversos materiales funcionales.

Alcance del Informe Global del Mercado de Cloruro de Alilo

El cloruro de alilo es un compuesto organoclorado. Se convierte principalmente en epiclorhidrina, utilizada en la producción de plásticos.

El mercado de cloruro de alilo está segmentado por aplicación y geografía. Por aplicación, el mercado está segmentado en epiclorhidrina, alilaminas, alilsulfonatos, éteres glicidílicos, productos químicos para tratamiento de agua y otras aplicaciones (adhesivos, perfumes, productos farmacéuticos, etc.). El informe también cubre el tamaño del mercado y las previsiones de cloruro de alilo en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Epiclorhidrina |

| Alilaminas |

| Alilsulfonatos |

| Éteres Glicidílicos |

| Productos Químicos para Tratamiento de Agua |

| Otras Aplicaciones (Adhesivos, Perfumes, Productos Farmacéuticos, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Epiclorhidrina | |

| Alilaminas | ||

| Alilsulfonatos | ||

| Éteres Glicidílicos | ||

| Productos Químicos para Tratamiento de Agua | ||

| Otras Aplicaciones (Adhesivos, Perfumes, Productos Farmacéuticos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen del mercado de cloruro de alilo?

El mercado de cloruro de alilo se sitúa en 848,23 kilotones en 2026 y se prevé que alcance 901,25 kilotones en 2031, reflejando una CAGR del 1,22% desde 2026.

¿Qué región se está expandiendo más rápidamente en cloruro de alilo hasta 2031?

América del Norte lidera el crecimiento con una CAGR proyectada del 1,36% hasta 2031, impulsada por el propileno de esquisto de bajo costo y el aumento de las instalaciones de energía eólica.

¿Por qué son importantes los gemelos digitales para las plantas de cloruro de alilo?

El análisis predictivo reduce el tiempo de inactividad, mejora los rendimientos y compensa la volatilidad de las materias primas, ofreciendo una recuperación de la inversión en menos de dos años para muchas instalaciones.

¿Qué aplicación está creciendo más rápidamente hasta 2031?

Los productos químicos para tratamiento de agua muestran el mayor crecimiento con un 3,59% hasta 2031, impulsados por las normas más estrictas de la UE y los Estados Unidos sobre microcontaminantes.

Última actualización de la página el: