Tamaño y Participación del Mercado de Algicidas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

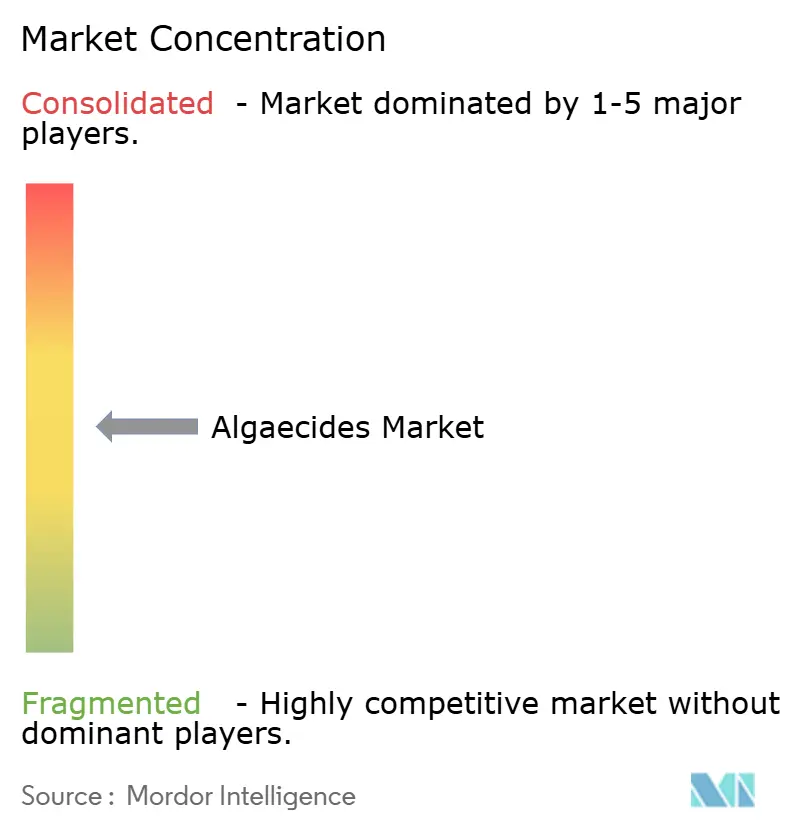

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Algicidas por Mordor Intelligence

Se proyecta que el tamaño del mercado de algicidas crezca de USD 2,59 mil millones en 2025 a USD 2,79 mil millones en 2026 y alcance USD 4,38 mil millones en 2031, registrando una CAGR del 9,4% durante 2026-2031. El aumento de la eutrofización está impulsando a los regantes y operadores de acuicultura a implementar programas de control de algas durante todo el año para mantener las tasas de flujo de los emisores y la estabilidad del oxígeno disuelto. Las fluctuaciones en el precio del cobre, que superaron los USD 13.000 por tonelada métrica a principios de 2026, han llevado a los formuladores a mitigar la exposición incorporando productos de peróxido y amonio cuaternario, ampliando así el panorama competitivo. Los organismos reguladores, como los de California y la Comisión Europea, están imponiendo límites más estrictos de descarga de cobre, impulsando la demanda de productos que cumplan con los estándares de Carga Máxima Diaria Total y la Directiva de Emisiones Industriales[1]Fuente: Majde Nouri, "Perspectiva Técnica de los Precios del Cobre: El cobre sube a máximos históricos," CFI, cfi.trade. América del Norte domina los ingresos del mercado debido a sus extensas redes de riego y las estrictas regulaciones de la Agencia de Protección Ambiental, mientras que la región de Asia-Pacífico exhibe el crecimiento más rápido, impulsado por los sistemas de acuicultura de recirculación que reducen el uso de agua hasta en un 99% y aún así requieren un control constante de algas.

Conclusiones Clave del Informe

- Por tipo, los algicidas a base de cobre representaron la mayor participación del 38% en el mercado de algicidas en 2025, mientras que se prevé que el tamaño del mercado a base de peróxido crezca a la CAGR más rápida del 9,8% de 2026 a 2031.

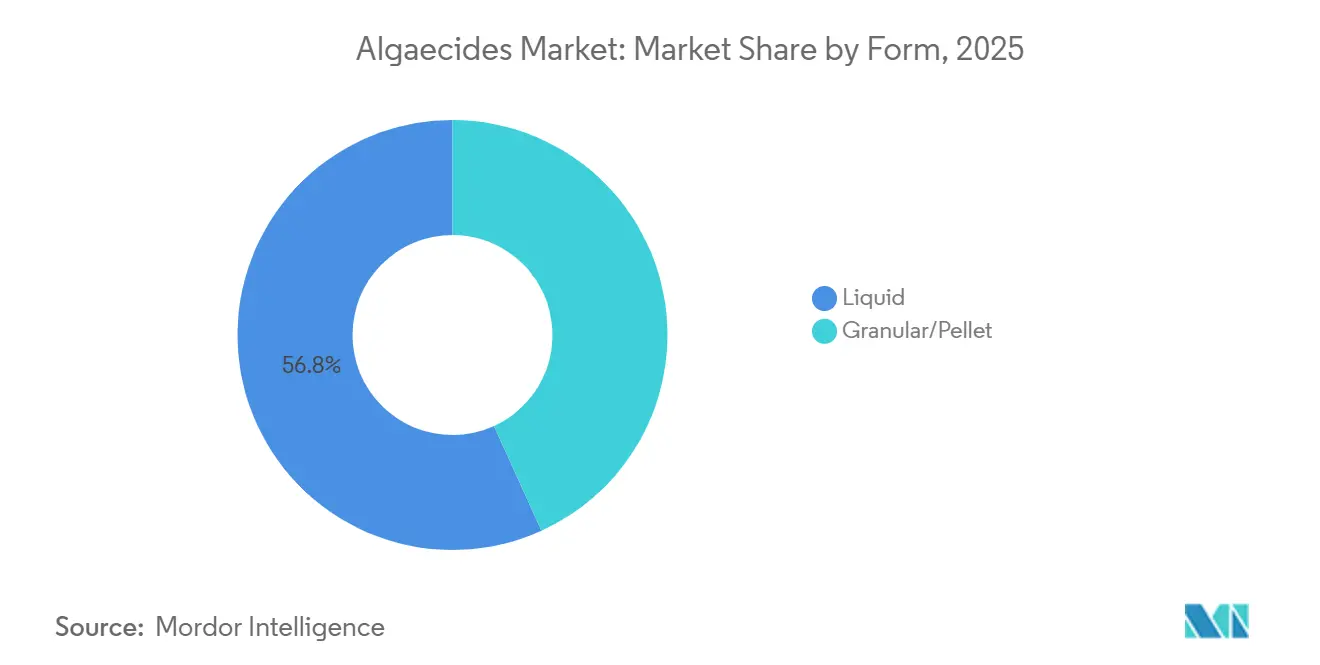

- Por forma, el líquido capturó la mayor participación del 56,8% en el mercado de algicidas en 2025, y se espera que el tamaño del mercado de formatos granulares/pellet aumente a la CAGR más rápida del 10,7% de 2026 a 2031.

- Por aplicación, el tratamiento de agua de riego lideró con la mayor participación del 33,5% en el mercado de algicidas en 2025, y el tamaño del mercado de estanques y canales de acuicultura avanza a la CAGR más rápida del 10,5% de 2026 a 2031.

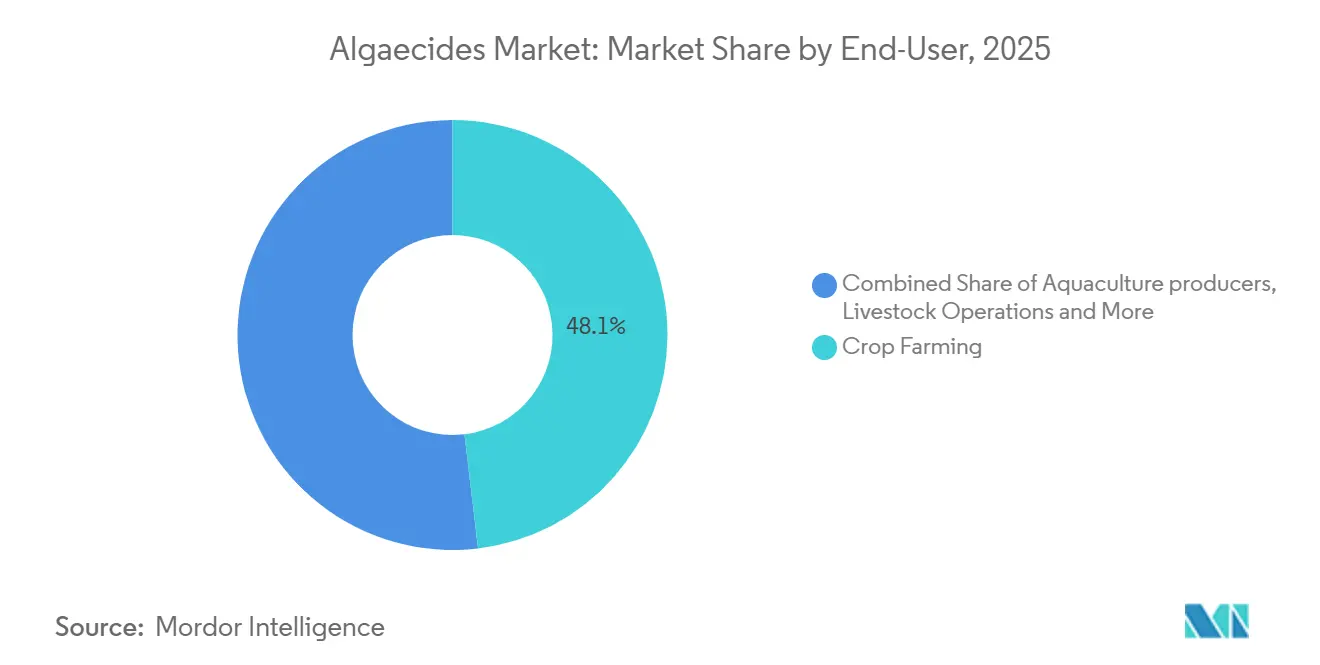

- Por usuario final, la agricultura de cultivos representó la mayor participación del 48,1% en el mercado de algicidas en 2025, mientras que el mercado de productores de acuicultura está en camino de alcanzar la CAGR más rápida del 9,4% de 2026 a 2031.

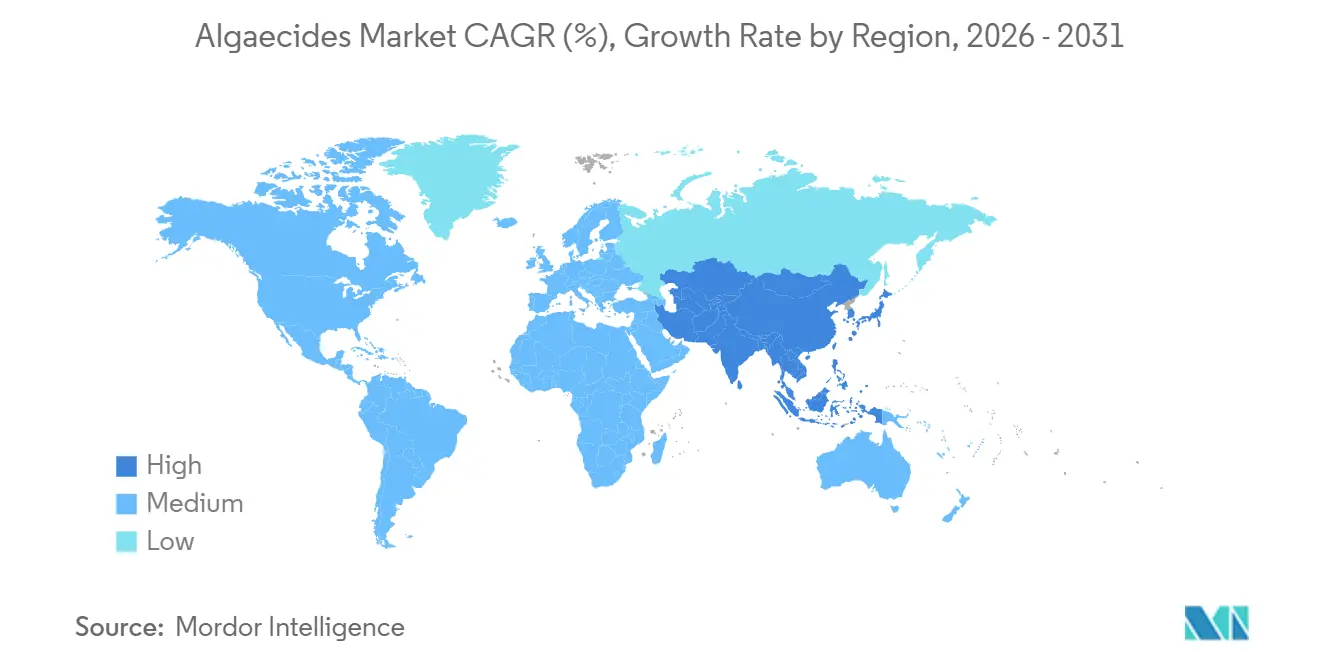

- Por geografía, América del Norte registró la mayor participación de mercado del 43,7% en 2025, mientras que se proyecta que el tamaño del mercado de Asia-Pacífico crezca a la CAGR más rápida del 8,5% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Algicidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de floraciones de microalgas en embalses de riego | +1.8% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de sistemas de acuicultura de circuito cerrado (RAS) | +2.1% | Asia-Pacífico como núcleo, con extensión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la cobertura del precio del cobre que impulsa químicas alternativas | +1.5% | Global | Corto plazo (≤ 2 años) |

| La legalización de cultivos comerciales no alimentarios exige calidad clara del agua | +0.9% | América del Norte y América del Sur | Mediano plazo (2-4 años) |

| Integración de la dosificación de algicidas con sistemas de fertigación de precisión | +1.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Descuentos de seguros para granjas con protocolos proactivos de control de algas | +0.6% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Floraciones de Microalgas en Embalses de Riego

Las intensas olas de calor y el aumento del escurrimiento de nutrientes han creado condiciones de crecimiento óptimas para las cianobacterias en los embalses que abastecen los sistemas de riego por micro y goteo. Las herramientas de teledetección de la Agencia de Protección Ambiental ahora proporcionan alertas de floraciones en tiempo casi real para 2.192 lagos. Como resultado, muchos agricultores están pasando de tratamientos de choque estacionales a programas de mantenimiento de temporada completa que utilizan algicidas de acción rápida con actividad de múltiples modos. Según la encuesta del Valle Central de California de 2025, se identificaron condiciones eutróficas en casi la mitad de los lagos monitoreados, lo que llevó a la introducción de nuevas subvenciones de coparticipación de costos a nivel de condado para químicas libres de cobre. Los formuladores indican que la demanda es más alta en áreas donde los cultivos especiales dependen del agua reciclada y requieren que el flujo del emisor se mantenga dentro de una variación del 2%. Estos cambios agronómicos y regulatorios están transformando la gestión de algas de una respuesta de emergencia a un gasto operativo rutinario.

Expansión de Sistemas de Acuicultura de Circuito Cerrado (RAS)

Las granjas terrestres que utilizan sistemas de acuicultura de recirculación (RAS) reciclan hasta el 99% del agua de proceso. Sin embargo, estos sistemas cerrados también retienen nitrógeno y carbono, lo que contribuye a la formación persistente de tapetes de algas. Una revisión de 2025 en Bioresource Technology Reports destacó que los biofiltros de microalgas pueden eliminar hasta el 90% de los nutrientes disueltos. A pesar de esto, los operadores continúan usando algicidas para mantener los canales y sensores despejados. Los productores de camarones y salmones en países como China, India y Ecuador están expandiendo instalaciones diseñadas para densidades de siembra superiores a 100 kilogramos por metro cúbico, aumentando el riesgo de agotamiento de oxígeno si no se controlan las floraciones de algas. Los prestamistas de capital exigen protocolos documentados de calidad del agua antes de liberar fondos, incorporando presupuestos químicos en los planes financieros de los proyectos. Esta conexión estructural entre el financiamiento, la bioseguridad y las operaciones diarias posiciona el crecimiento de los RAS como un impulsor de volumen constante para el mercado de algicidas.

Aumento de la Cobertura del Precio del Cobre que Impulsa Químicas Alternativas

Los futuros de cobre a tres meses de la Bolsa de Metales de Londres superaron los USD 13.000 por tonelada métrica a principios de 2026, lo que generó fluctuaciones significativas en los costos de materias primas para los concentrados de algicidas tradicionales. En respuesta, los distribuidores aseguraron contratos a plazo y aumentaron los inventarios de peróxido y amonio cuaternario, que ofrecen costos de insumos más estables. Estas alternativas también son más fáciles de registrar en cuencas hidrográficas con restricciones de Carga Máxima Diaria Total (TMDL) de cobre, lo que ofrece a los distribuidores un incentivo adicional para promoverlas. Los primeros adoptantes incluyen grandes empresas de semillas que realizan pruebas de riego en granjas, donde evitar los retrasos regulatorios asociados con el cobre es fundamental. Como resultado, la volatilidad continua en los mercados de metales base funciona menos como un desafío de costos temporal y más como un impulsor estructural para la diversificación de la cartera.

La Legalización de Cultivos Comerciales No Alimentarios Exige Calidad Clara del Agua

El cultivo de cannabis y cáñamo se está expandiendo en estados que exigen planes documentados de calidad del agua como parte del proceso de licenciamiento. Esto ha creado una demanda de nicho y alto margen para algicidas incluidos en el listado del Instituto de Revisión de Materiales Orgánicos (OMRI). La investigación de la Universidad Estatal de Oregón indica que el cáñamo alcanza un rendimiento óptimo al 80% de evapotranspiración. Sin embargo, el riego excesivo promueve el crecimiento de biopelículas, lo que reduce los rendimientos de extracción de cannabinoides. Para abordar esto, los cultivadores utilizan mezclas a base de peróxido para mantener las líneas de riego despejadas. En estados como California y Colorado, las auditorías de cumplimiento realizadas por inspectores estatales a menudo incluyen revisiones de los registros de tratamiento de agua, lo que convierte el control de algas en un gasto operativo esencial. Dado el precio minorista premium de estos cultivos, los productores están dispuestos a invertir en insumos libres de residuos para proteger el valor de su marca. Esta intersección de requisitos regulatorios, prácticas agronómicas y precios al consumidor respalda la adopción constante de soluciones libres de cobre entre los productores con licencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de dispositivos de control de algas por UV y ultrasonido | -1.2% | Global, adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Los límites de descarga de cobre en Europa y California se están endureciendo | -1.6% | Europa, California, con extensión a otros estados de Estados Unidos | Corto plazo (≤ 2 años) |

| Creciente presión de los consumidores por etiquetas de productos sin químicos | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad en la disponibilidad de materias primas para formulaciones de peróxido | -0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Dispositivos de Control de Algas por UV y Ultrasonido

Las soluciones no químicas, como la irradiación ultravioleta y la resonancia ultrasónica, son atractivas para los operadores que se adhieren a permisos de descarga estrictos. Sin embargo, sus costos de capital a menudo superan los USD 50.000 para aplicaciones a escala comercial. Por ejemplo, las instalaciones de Hydro Synergy en granjas de salmón de Nueva Zelanda redujeron la incrustación en redes en 45 días y disminuyeron los costos de limpieza manual. A pesar de estos beneficios, su rendimiento está influenciado por la claridad del agua y las tasas de flujo. En áreas con alta turbidez, la energía ultrasónica se disipa rápidamente, lo que lleva a muchos usuarios a mantener algicidas líquidos como respaldo. El retorno de la inversión de estos dispositivos mejora principalmente en escenarios donde los costos laborales son altos o las tarifas de permisos imponen penalizaciones por la descarga química. Estas limitaciones han ralentizado la adopción de dichos dispositivos en el riego de grandes extensiones y embalses abiertos, moderando así su impacto general en el mercado de algicidas.

Los Límites de Descarga de Cobre en Europa y California se Están Endureciendo

Los organismos reguladores están aplicando umbrales más estrictos de descarga de cobre, limitando el uso de algicidas a base de cobre y aumentando los requisitos de cumplimiento para los aplicadores. La Agencia de Protección Ambiental de los Estados Unidos (EPA) ha establecido criterios de protección de la vida acuática, limitando las concentraciones crónicas de cobre en el agua a 3,1 µg/L para mitigar la toxicidad a largo plazo para los organismos acuáticos [2]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Criterios de Calidad del Agua para la Vida Acuática para el Cobre," epa.gov. Estos límites se están adoptando y endureciendo progresivamente a nivel estatal y regional, particularmente para cuerpos de agua sensibles. A medida que los estándares de cumplimiento se vuelven más estrictos, se requiere que los usuarios reduzcan el uso de cobre y transiten hacia químicas alternativas, lo que genera mayor complejidad en la formulación y desafíos operativos dentro del mercado de algicidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Cobre Mantiene su Posición mientras el Peróxido Acelera

Los algicidas a base de cobre representaron la mayor participación del 38% en el mercado de algicidas en 2025, principalmente debido a su control de amplio espectro a un costo adecuado para grandes granjas irrigadas. Su dominio continúa influyendo en el mercado general de algicidas, favoreciendo la química tradicional, incluso cuando California y la Comisión Europea implementan límites de descarga más estrictos. Los complejos de cobre quelado y los gránulos de liberación lenta mejoran la actividad residual, lo que permite a los aplicadores cumplir con regulaciones de calidad del agua más estrictas sin requerir cambios significativos en el equipo existente. Los distribuidores más grandes están agrupando concentrados de cobre con herbicidas e insecticidas, aprovechando contratos de adquisición que favorecen los ingredientes activos establecidos.

Se proyecta que el tamaño del mercado de algicidas para peróxido crezca a la CAGR más rápida del 9,8% de 2026 a 2031. Su inclusión en los listados del Instituto de Revisión de Materiales Orgánicos (OMRI) y sus perfiles de residuos libres de cobre permiten que estas formulaciones penetren en cultivos especiales, campos de golf y sistemas de acuicultura de recirculación, donde los permisos de descarga limitan el uso de metales. Los productos de amonio cuaternario y endotall atienden aplicaciones de nicho, como estanques y criaderos, que requieren una eliminación rápida con baja toxicidad para mamíferos. Se proyecta que los proveedores que se centran en estabilizar el peróxido para una vida útil prolongada y un tiempo de contacto extendido aumenten los márgenes, impulsando el crecimiento incremental del mercado dentro de los segmentos de precios premium.

Por Forma: Los Líquidos Dominan, las Soluciones Granulares Ganan Impulso

El líquido representó la mayor participación del 56,8% en el mercado para los ingresos proyectados de 2025 debido a su flujo sin interrupciones a través de bombas de fertigación e inyectores en línea, lo que permite a los agricultores ajustar las tasas de dosificación en tiempo real a través de teléfonos inteligentes. La compatibilidad de este formato con los controladores de precisión permite que grandes huertos y complejos de invernaderos sincronicen el control de algas con los programas de nutrientes, reduciendo el desperdicio y la mano de obra. Además, los líquidos se dispersan rápidamente en los canales, un factor crítico para las granjas de camarones superintensivas que no pueden tolerar caídas de oxígeno disuelto que duren más de unos pocos minutos. La preferencia por los tambores de concentrado, que requieren menos espacio en estantes en comparación con las bolsas o pellets, está respaldada además por la rotación ajustada de inventario en los almacenes de distribuidores.

El tamaño del mercado de algicidas para granular/pellet está creciendo a la CAGR más rápida del 10,7% de 2026 a 2031, impulsado por la adopción entre las asociaciones de propietarios de viviendas, los gestores de césped y los equipos municipales de lagos debido a su facilidad de distribución. Los recubrimientos de liberación lenta proporcionan una liberación controlada de ingredientes activos durante varias semanas, reduciendo la frecuencia de las visitas al sitio y minimizando las responsabilidades de seguros asociadas con el manejo de cisternas. Los gránulos de cobre encapsulado también ayudan a reducir las concentraciones máximas de efluentes, lo que permite a los operadores cumplir con los límites de Carga Máxima Diaria Total (TMDL) sin comprometer la eficacia. Además, los formuladores están probando tabletas efervescentes que se disuelven al contacto, combinando la comodidad de las formulaciones granulares con la acción rápida de los líquidos, lo que podría abrir nuevas oportunidades en el segmento de embalses de tamaño mediano del mercado de algicidas.

Por Aplicación: Las Aguas Superficiales Lideran mientras la Acuicultura Crece con Rapidez

En 2025, el tratamiento de agua de riego representó la mayor participación del 33,5% en el mercado de algicidas, abarcando canales, embalses y fuentes de agua municipales donde las floraciones filamentosas interrumpen las aplicaciones aguas abajo. Los permisos estatales de pesticidas exigen el monitoreo previo y posterior al tratamiento, lo que lleva a los aplicadores a preferir etiquetas de productos bien documentadas que simplifiquen los procesos de cumplimiento. La adopción de plataformas de sensores integrados permite a las agencias iniciar la dosificación basándose en umbrales de clorofila, reduciendo el uso de químicos y mejorando la transparencia pública. Este enfoque garantiza que este segmento de alta visibilidad se mantenga dentro de los límites regulatorios.

Se proyecta que el tamaño del mercado de algicidas para estanques y canales de acuicultura exhiba el crecimiento más rápido, con una CAGR del 10,5% de 2026 a 2031. Los sistemas de acuicultura de recirculación concentran nutrientes, lo que genera floraciones de plancton. Los operadores priorizan la supresión rápida y predecible para cumplir con los límites de residuos de exportación y mantener los niveles de oxígeno disuelto dentro de parámetros estrictos, incluso a costos más altos. Además, el agua potable para ganado, los estanques ornamentales y las zanjas de escorrentía experimentan aumentos episódicos de demanda durante las olas de calor o después de las aplicaciones de fertilizantes, cuando la afluencia de nutrientes desencadena floraciones. Estas diversas aplicaciones contribuyen a la diversificación del mercado de algicidas en diferentes climas y restricciones presupuestarias, mitigando el impacto de las caídas en cualquier segmento individual.

Por Usuario Final: La Agricultura de Cultivos Domina el Volumen, la Acuicultura Impulsa el Crecimiento

En 2025, la agricultura de cultivos representó la mayor participación del 48,1% en el mercado de algicidas, principalmente debido a los desafíos que plantean las largas líneas de conducción y la tendencia de los emisores de goteo a obstruirse rápidamente en agua cálida y rica en nutrientes. Los productores de materias primas priorizan los ingredientes activos de bajo costo y negocian precios por carga de camión, lo que establece el tamaño base del mercado de algicidas. Su énfasis en mantener el flujo en lugar de lograr una esterilización completa sostiene la relevancia del cobre, incluso durante las fluctuaciones de precios. Además, la dosificación de precisión minimiza los residuos que podrían dañar cultivos de alto valor como las fresas y la lechuga.

Se proyecta que el tamaño del mercado de algicidas para productores de acuicultura crezca al 9,4% más rápido de 2026 a 2031, impulsado por instalaciones interiores de camarones y salmones que no pueden arriesgarse a muertes parciales causadas por picos de cianotoxinas. Los gestores de ganado y césped contribuyen con una demanda menor pero constante, a menudo guiados por veterinarios o superintendentes de campos de golf que priorizan la facilidad de manejo y el cumplimiento de las certificaciones de gestión ambiental, como los estándares del Santuario Audubon. Esta diversa base de compradores obliga a los proveedores a ofrecer múltiples tamaños de envase y modelos de servicio técnico, ampliando así el alcance comercial del mercado de algicidas.

Análisis Geográfico

América del Norte representó la mayor participación del 43,7% en el mercado de algicidas en 2025, principalmente debido a los extensos sistemas de riego que se extienden desde California hasta Texas. Estos sistemas dependen del almacenamiento en embalses, que se calienta rápidamente durante el verano, favoreciendo las floraciones de algas que restringen el flujo de los emisores. El Permiso General de Pesticidas 2026 de la Agencia de Protección Ambiental exige el cumplimiento del Modelo de Ligando Biótico, alentando a los agricultores a adoptar inyectores de precisión que ajustan los niveles de cobre según la dureza del agua y las lecturas de pH. En Canadá, los criaderos de salmón y trucha en Columbia Británica están experimentando con pulsos de peróxido de hidrógeno para limpiar los canales sin dejar residuos. Mientras tanto, los distritos municipales de lagos en la región de los Grandes Lagos están desplegando balsas ultrasónicas para satisfacer la demanda pública de aguas recreativas libres de químicos.

La región de Asia-Pacífico avanza a la CAGR más rápida del 8,5% de 2026 a 2031, impulsada por el objetivo de China de alcanzar 1,55 millones de toneladas métricas de producción de camarones y los crecientes sistemas de piscicultura de carpa interior de India. Los tanques de bioflocos superintensivos y los sistemas de recirculación están reduciendo el uso de agua dulce pero concentrando nutrientes, lo que mantiene floraciones continuas de algas, convirtiendo la aplicación de algicidas en una parte rutinaria de la gestión de la acuicultura. Los marcos regulatorios en la región siguen siendo inconsistentes. Por ejemplo, China impone límites a los residuos de cobre en tejidos comestibles, mientras que la Autoridad de Acuicultura Costera de India revisa el uso de químicos durante las renovaciones de licencias. Este entorno regulatorio proporciona a las empresas multinacionales más grandes con expedientes completos una ventaja para obtener aprobaciones locales.

Europa, América del Sur, Oriente Medio y África representan colectivamente la participación de mercado restante, cada una influenciada por factores distintos. En Europa, la Directiva de Emisiones Industriales impone controles más estrictos sobre la descarga de cobre, lo que lleva a una mayor adopción de peróxido en los canales de invernaderos holandeses y los criaderos de alevines noruegos. En América del Sur, los estanques de camarones de Ecuador, que producen 1,49 millones de toneladas métricas anuales, utilizan predominantemente cobre convencional debido a sus bajos costos de monitoreo [3]Fuente: Aquaculture Magazine, "Escenario Global de la Industria del Camarón: Estado Actual y Perspectivas Futuras," aquaculturemag.com. Sin embargo, los procesadores que exportan a los Estados Unidos a menudo emplean enjuagues de peróxido antes de la cosecha para cumplir con los requisitos de auditoría de los compradores.

Panorama Competitivo

El mercado de algicidas está moderadamente concentrado, con cinco empresas clave, incluidas BASF SE, FMC Corporation, UPL Limited, Nufarm Limited y SePRO Corporation, que mantienen una participación notable en los registros de cobre y peróxido a nivel mundial en 2025. A pesar de esto, su participación de mercado combinada es moderada, lo que impide que el mercado sea categorizado como un oligopolio. Esto crea oportunidades para que los especialistas regionales tengan éxito. La adquisición de Green Eyes por parte de SePRO Corporation en 2025 ha fortalecido su posición en segmentos de nicho como la gestión de campos de golf y lagos.

Las empresas más pequeñas, incluidas BioSafe Systems e Innovative Water Care, se están enfocando en mezclas de peróxido estabilizado y amonio cuaternario que ofrecen intervalos de reingreso de trabajadores más cortos. Estas innovaciones les han permitido capturar participación de mercado en cultivos especiales de alto margen. Mientras tanto, los fabricantes de dispositivos como Hydro Synergy y LG Sonic están promoviendo sistemas de balsas ultrasónicas que eliminan la descarga química, posicionando sus productos como soluciones ambientalmente sostenibles. Estos sistemas, que requieren una inversión de capital significativa, dependen de un sólido soporte posventa.

El cumplimiento regulatorio ha surgido como un diferenciador clave en el mercado de algicidas. Los requisitos de informes electrónicos de la Agencia de Protección Ambiental bajo el Permiso General de Pesticidas 2026 obligan a los proveedores a proporcionar herramientas como calculadoras de dosificación y plantillas de registro de muestras para evitar la sustitución de productos. En Europa, el proceso acelerado de re-registro bajo la Directiva de Emisiones Industriales beneficia a las empresas capaces de financiar actualizaciones de expedientes plurianuales y revisiones toxicológicas. Además, la volatilidad de precios en las materias primas de cobre y peróxido otorga una ventaja a los formuladores con estrategias de adquisición diversificadas, asegurando su colocación prioritaria.

Líderes de la Industria de Algicidas

BASF SE

UPL Limited

Nufarm Limited

SePRO Corporation

BioSafe Systems, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: SePRO Corporation adquirió Green Eyes LLC para mejorar sus capacidades en soluciones de gestión acuática y de lagos. Esta adquisición añade tecnologías de gránulos de cobre de liberación lenta a la cartera de productos de SePRO Corporation, mejorando sus ofertas para el control de algas y especies invasoras, especialmente en los elementos acuáticos de campos de golf.

- Junio de 2024: BioSafe Systems, LLC colaboró con Veolia Water Operations para desplegar GreenClean Liquid 5.0, un algicida de acción rápida, para el tratamiento de embalses. Este enfoque proactivo redujo eficazmente los niveles de cianobacterias y mejoró la calidad del agua, demostrando su eficacia en sistemas de agua a gran escala.

Alcance del Informe Global del Mercado de Algicidas

Los algicidas son sustancias diseñadas para controlar, prevenir o eliminar el crecimiento de algas en sistemas de agua, incluidos lagos, estanques, canales de riego y cuerpos de agua industriales. Funcionan interrumpiendo los procesos celulares de las algas o alterando las condiciones de crecimiento, manteniendo así la calidad del agua, previniendo el agotamiento de oxígeno y garantizando un uso seguro en agricultura, acuicultura y entornos recreativos. El informe del mercado de algicidas está segmentado por tipo (a base de cobre, compuestos de amonio cuaternario, a base de peróxido y otros tipos), por forma (líquido y granular/pellet), por aplicación (tratamiento de agua de riego, estanques y canales de acuicultura, agua potable para ganado, estanques ornamentales y de campos de golf, y zanjas de escorrentía de campo), por usuario final (agricultura de cultivos, productores de acuicultura, operaciones ganaderas y cultivadores de césped y ornamentales) y por geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| A base de cobre |

| Compuestos de Amonio Cuaternario |

| A base de peróxido |

| Otros Tipos |

| Líquido |

| Granular/Pellet |

| Tratamiento de Agua de Riego |

| Estanques y Canales de Acuicultura |

| Agua Potable para Ganado |

| Estanques Ornamentales y de Campos de Golf |

| Zanjas de Escorrentía de Campo |

| Agricultura de Cultivos |

| Productores de Acuicultura |

| Operaciones Ganaderas |

| Cultivadores de Césped y Ornamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Italia | |

| Reino Unido | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo | A base de cobre | |

| Compuestos de Amonio Cuaternario | ||

| A base de peróxido | ||

| Otros Tipos | ||

| Por Forma | Líquido | |

| Granular/Pellet | ||

| Por Aplicación | Tratamiento de Agua de Riego | |

| Estanques y Canales de Acuicultura | ||

| Agua Potable para Ganado | ||

| Estanques Ornamentales y de Campos de Golf | ||

| Zanjas de Escorrentía de Campo | ||

| Por Usuario Final | Agricultura de Cultivos | |

| Productores de Acuicultura | ||

| Operaciones Ganaderas | ||

| Cultivadores de Césped y Ornamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Reino Unido | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado y la tasa de crecimiento prevista para el mercado de algicidas de 2026 a 2031?

Se proyecta que el tamaño del mercado de algicidas crezca de USD 2,79 mil millones en 2026 y alcance USD 4,38 mil millones en 2031, registrando una CAGR del 9,4% durante 2026-2031.

¿Qué tipo de producto se está expandiendo más rápidamente dentro del mercado?

Las formulaciones a base de peróxido están creciendo a una CAGR del 9,8% hasta 2031, impulsadas por los límites de descarga de cobre.

¿Por qué Asia-Pacífico es el segmento regional de más rápido crecimiento?

La rápida adopción de sistemas de acuicultura de recirculación y tecnologías de bioflocos concentra nutrientes que requieren un control constante de algas, elevando la demanda regional.

¿Cómo están influyendo los reguladores en la elección de productos en América del Norte?

Las normas del Modelo de Ligando Biótico de la Agencia de Protección Ambiental limitan la descarga de cobre, por lo que muchos usuarios integran inyectores de precisión y se orientan hacia mezclas de peróxido.

¿Qué tecnologías fuera de los químicos están desafiando a los algicidas tradicionales?

Las unidades de irradiación ultravioleta y resonancia ultrasónica ofrecen control libre de residuos, especialmente donde los permisos de descarga son estrictamente requeridos.

Última actualización de la página el: