Taille et part du marché des algicides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.79 Milliards de dollars |

| Taille du Marché (2031) | 4.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

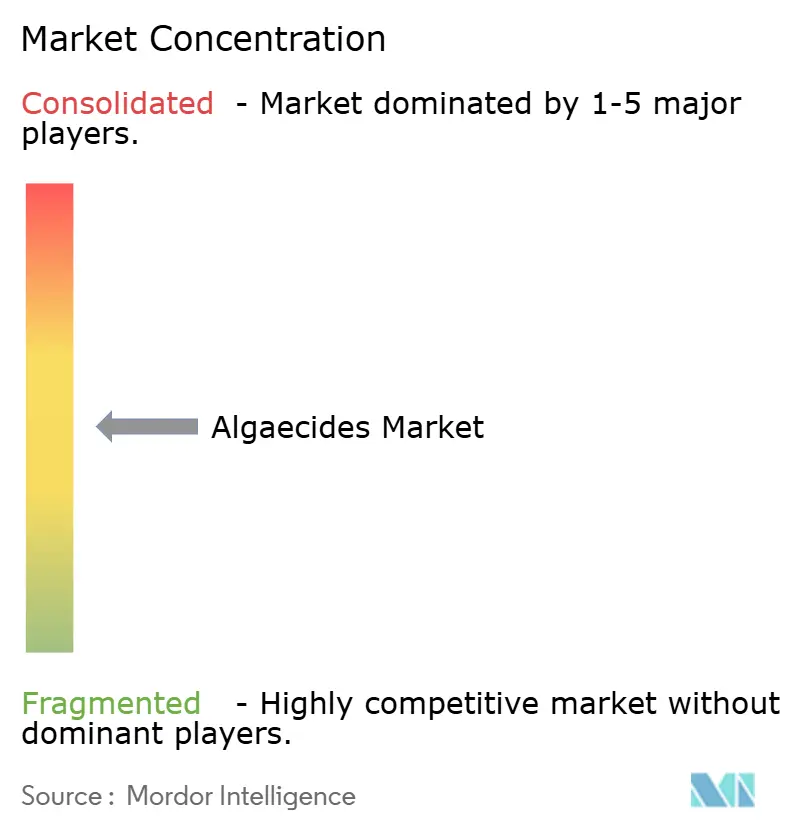

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des algicides par Mordor Intelligence

La taille du marché des algicides devrait croître de 2,59 milliards USD en 2025 à 2,79 milliards USD en 2026 et atteindre 4,38 milliards USD d'ici 2031, enregistrant un TCAC de 9,4 % sur la période 2026-2031. L'eutrophisation croissante pousse les irrigants et les exploitants aquacoles à mettre en œuvre des programmes de contrôle des algues tout au long de l'année afin de maintenir les débits des émetteurs et la stabilité de l'oxygène dissous. Les fluctuations du prix du cuivre, dépassant 13 000 USD par tonne métrique début 2026, ont incité les formulateurs à atténuer leur exposition en intégrant des produits à base de peroxyde et d'ammonium quaternaire, élargissant ainsi le paysage concurrentiel. Les organismes de réglementation, notamment en Californie et au sein de la Commission européenne, imposent des limites plus strictes aux rejets de cuivre, stimulant la demande de produits conformes aux normes de charge maximale journalière totale et à la directive sur les émissions industrielles[1]Source : Majde Nouri, "Perspectives techniques sur les prix du cuivre : La flambée du cuivre vers des sommets records," CFI, cfi.trade. L'Amérique du Nord domine les revenus du marché en raison de ses vastes réseaux d'irrigation et des réglementations strictes de l'Agence de protection de l'environnement, tandis que la région Asie-Pacifique affiche la croissance la plus rapide, portée par les systèmes d'aquaculture en circuit fermé qui réduisent la consommation d'eau jusqu'à 99 % tout en nécessitant un contrôle constant des algues.

Principaux enseignements du rapport

- Par type, les algicides à base de cuivre détenaient la plus grande part du marché des algicides, soit 38 %, en 2025, tandis que la taille du marché des algicides à base de peroxyde devrait croître au TCAC le plus rapide de 9,8 % de 2026 à 2031.

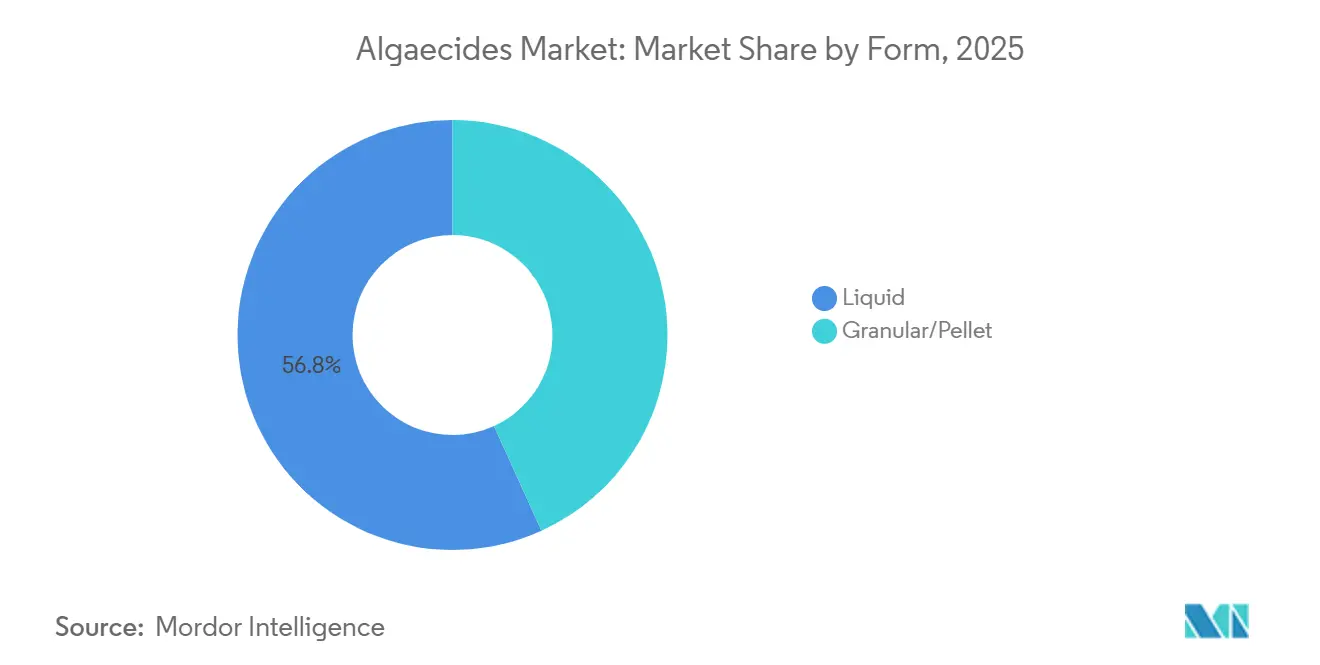

- Par forme, le liquide a capté la plus grande part du marché des algicides, soit 56,8 %, en 2025, et la taille du marché des formats granulaires/pastilles devrait progresser au TCAC le plus rapide de 10,7 % de 2026 à 2031.

- Par application, le traitement des eaux d'irrigation a représenté la plus grande part de marché des algicides, soit 33,5 %, en 2025, et la taille du marché des étangs et canaux d'aquaculture progresse au TCAC le plus rapide de 10,5 % de 2026 à 2031.

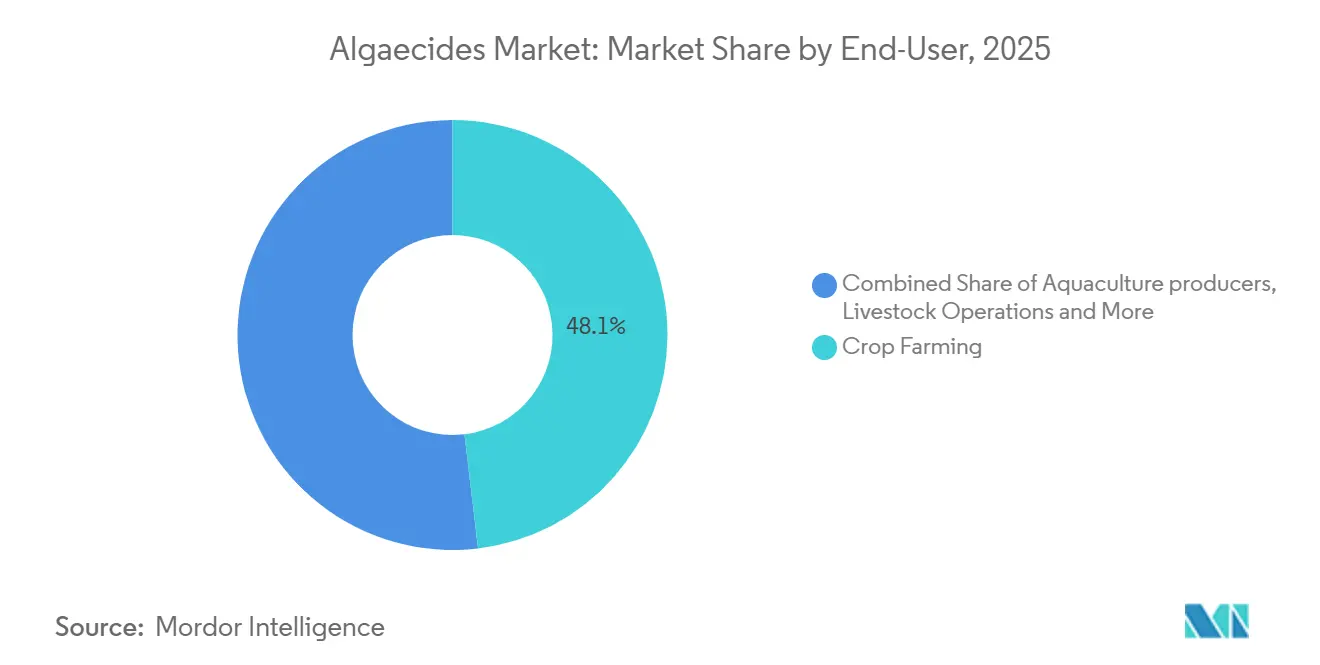

- Par utilisateur final, l'agriculture a représenté la plus grande part du marché des algicides, soit 48,1 %, en 2025, tandis que le marché des producteurs aquacoles est en passe d'atteindre le TCAC le plus rapide de 9,4 % de 2026 à 2031.

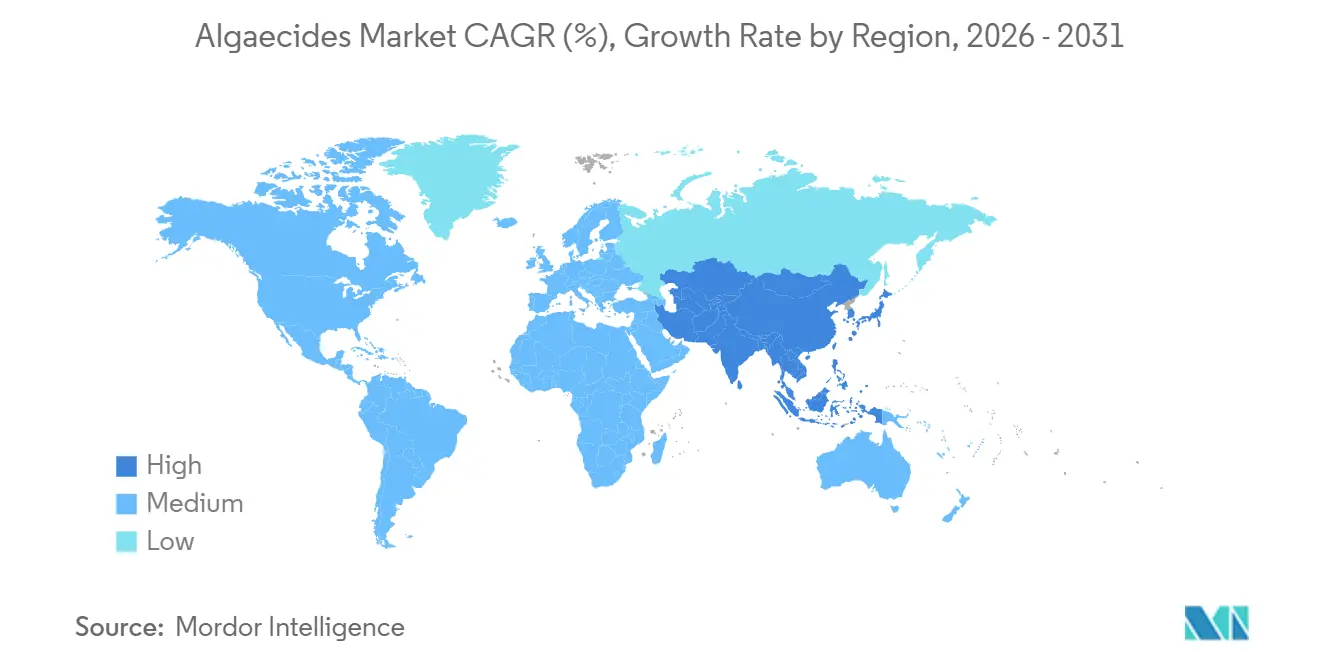

- Par géographie, l'Amérique du Nord a commandé la plus grande part de marché de 43,7 % en 2025, tandis que la taille du marché Asie-Pacifique devrait croître au TCAC le plus rapide de 8,5 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des algicides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification des proliférations de micro-algues dans les réservoirs d'irrigation | +1.8% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des systèmes d'aquaculture en circuit fermé (SAR) | +2.1% | Asie-Pacifique en tête, avec des répercussions en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Hausse de la couverture du risque sur le prix du cuivre favorisant les chimies alternatives | +1.5% | Mondial | Court terme (≤ 2 ans) |

| La légalisation des cultures de rente non alimentaires exige une qualité d'eau claire | +0.9% | Amérique du Nord et Amérique du Sud | Moyen terme (2-4 ans) |

| Intégration du dosage des algicides avec les systèmes de fertirrigation de précision | +1.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Remises d'assurance pour les exploitations dotées de protocoles proactifs de contrôle des algues | +0.6% | Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des proliférations de micro-algues dans les réservoirs d'irrigation

Les vagues de chaleur intenses et l'augmentation des ruissellements de nutriments ont créé des conditions de croissance optimales pour les cyanobactéries dans les réservoirs alimentant les systèmes d'irrigation micro et goutte-à-goutte. Les outils de télédétection de l'Agence de protection de l'environnement fournissent désormais des alertes de prolifération en temps quasi réel pour 2 192 lacs. En conséquence, de nombreux agriculteurs passent des traitements chocs saisonniers à des programmes d'entretien sur toute la saison utilisant des algicides à action rapide à activité multimodale. Selon l'enquête 2025 de la vallée centrale de Californie, des conditions eutrophes ont été identifiées dans près de la moitié des lacs surveillés, ce qui a conduit à l'introduction de nouvelles subventions de partage des coûts au niveau des comtés pour les chimies sans cuivre. Les formulateurs indiquent que la demande est la plus forte dans les zones où les cultures spécialisées dépendent des eaux recyclées et nécessitent que le débit des émetteurs reste dans une variance de 2 %. Ces changements agronomiques et réglementaires font évoluer la gestion des algues d'une réponse d'urgence vers une dépense opérationnelle courante.

Expansion des systèmes d'aquaculture en circuit fermé (SAR)

Les fermes terrestres utilisant des systèmes d'aquaculture en circuit fermé (SAR) recyclent jusqu'à 99 % de l'eau de traitement. Cependant, ces systèmes fermés retiennent également l'azote et le carbone, qui contribuent à la formation persistante de tapis algaux. Une revue de 2025 publiée dans Bioresource Technology Reports a mis en évidence que les biofiltres à microalgues peuvent éliminer jusqu'à 90 % des nutriments dissous. Malgré cela, les exploitants continuent d'utiliser des algicides pour maintenir des canaux et des capteurs dégagés. Les producteurs de crevettes et de saumons dans des pays tels que la Chine, l'Inde et l'Équateur développent des installations conçues pour des densités d'élevage dépassant 100 kilogrammes par mètre cube, augmentant le risque d'appauvrissement en oxygène si les proliférations algales ne sont pas contrôlées. Les prêteurs en capital exigent des protocoles documentés de qualité de l'eau avant de débloquer des fonds, intégrant les budgets chimiques dans les plans financiers des projets. Ce lien structurel entre le financement, la biosécurité et les opérations quotidiennes positionne la croissance des SAR comme un moteur de volume constant pour le marché des algicides.

Hausse de la couverture du risque sur le prix du cuivre favorisant les chimies alternatives

Les contrats à terme sur le cuivre à trois mois du London Metal Exchange ont dépassé 13 000 USD par tonne métrique début 2026, entraînant des fluctuations significatives des coûts des matières premières pour les concentrés d'algicides traditionnels. En réponse, les distributeurs ont sécurisé des contrats à terme et augmenté leurs stocks de peroxyde et d'ammonium quaternaire, qui offrent des coûts d'approvisionnement plus stables. Ces alternatives sont également plus faciles à enregistrer dans les bassins versants soumis à des restrictions de charge maximale journalière totale (TMDL) en cuivre, offrant aux distributeurs une incitation supplémentaire à les promouvoir. Les premiers adoptants comprennent de grandes entreprises semencières menant des tests d'irrigation en exploitation, où il est essentiel d'éviter les retards réglementaires associés au cuivre. En conséquence, la volatilité persistante des marchés des métaux de base fonctionne moins comme un défi de coût temporaire et davantage comme un moteur structurel de diversification du portefeuille.

La légalisation des cultures de rente non alimentaires exige une qualité d'eau claire

La culture du cannabis et du chanvre se développe dans les États qui exigent des plans documentés de qualité de l'eau dans le cadre du processus d'octroi de licences. Cela a créé une demande de niche à haute marge pour les algicides référencés par l'Institut d'examen des matériaux organiques (OMRI). Des recherches de l'Université d'État de l'Oregon indiquent que le chanvre atteint des performances optimales à 80 % d'évapotranspiration. Cependant, une irrigation excessive favorise la croissance de biofilms, ce qui réduit les rendements d'extraction des cannabinoïdes. Pour y remédier, les cultivateurs utilisent des mélanges à base de peroxyde pour maintenir des lignes d'irrigation dégagées. Dans des États comme la Californie et le Colorado, les audits de conformité effectués par les inspecteurs d'État comprennent souvent des examens des journaux de traitement de l'eau, faisant du contrôle des algues une dépense opérationnelle essentielle. Compte tenu des prix de vente au détail élevés de ces cultures, les producteurs sont prêts à investir dans des intrants sans résidus pour protéger la valeur de leur marque. Cette intersection des exigences réglementaires, des pratiques agronomiques et des prix à la consommation soutient l'adoption constante de solutions sans cuivre parmi les producteurs agréés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des dispositifs de contrôle des algues par ultraviolets et ultrasons | -1.2% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Les limites de rejet de cuivre en Europe et en Californie se resserrent | -1.6% | Europe, Californie, avec des répercussions sur d'autres États des États-Unis | Court terme (≤ 2 ans) |

| Pression croissante des consommateurs pour des étiquettes de produits sans produits chimiques | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Volatilité de la disponibilité des matières premières pour les formulations à base de peroxyde | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption des dispositifs de contrôle des algues par ultraviolets et ultrasons

Les solutions non chimiques, telles que l'irradiation ultraviolette et la résonance ultrasonique, sont attrayantes pour les exploitants soumis à des permis de rejet stricts. Cependant, leurs coûts d'investissement dépassent souvent 50 000 USD pour des applications à l'échelle commerciale. Par exemple, les installations de Hydro Synergy dans des fermes salmonicoles en Nouvelle-Zélande ont réduit l'encrassement des filets en 45 jours et diminué les coûts de nettoyage manuel. Malgré ces avantages, leurs performances sont influencées par la clarté de l'eau et les débits. Dans les zones à forte turbidité, l'énergie ultrasonique se dissipe rapidement, ce qui pousse de nombreux utilisateurs à conserver des algicides liquides en secours. Le retour sur investissement de ces dispositifs s'améliore principalement dans les scénarios où les coûts de main-d'œuvre sont élevés ou lorsque les frais de permis imposent des pénalités pour les rejets chimiques. Ces limitations ont ralenti l'adoption de ces dispositifs dans l'irrigation à grande surface et les réservoirs ouverts, modérant ainsi leur impact global sur le marché des algicides.

Les limites de rejet de cuivre en Europe et en Californie se resserrent

Les agences de réglementation appliquent des seuils de rejet de cuivre plus stricts, limitant l'utilisation des algicides à base de cuivre et augmentant les exigences de conformité pour les applicateurs. L'Agence de protection de l'environnement des États-Unis (EPA) a établi des critères de protection de la vie aquatique, plafonnant les concentrations chroniques de cuivre dans l'eau à 3,1 µg/L afin d'atténuer la toxicité à long terme pour les organismes aquatiques [2]Source : Agence de protection de l'environnement des États-Unis, "Critères de qualité de l'eau pour la vie aquatique concernant le cuivre," epa.gov. Ces limites sont progressivement adoptées et renforcées aux niveaux étatique et régional, en particulier pour les masses d'eau sensibles. À mesure que les normes de conformité deviennent plus strictes, les utilisateurs sont tenus de réduire leur consommation de cuivre et de passer à des chimies alternatives, entraînant une complexité accrue des formulations et des défis opérationnels au sein du marché des algicides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le cuivre maintient sa position tandis que le peroxyde accélère

Les algicides à base de cuivre ont représenté la plus grande part du marché des algicides, soit 38 %, en 2025, principalement en raison de leur contrôle à large spectre à un coût adapté aux grandes exploitations irriguées. Leur dominance continue d'influencer l'ensemble du marché des algicides, favorisant la chimie traditionnelle, même si la Californie et la Commission européenne mettent en œuvre des limites de rejet plus strictes. Les complexes de cuivre chélaté et les granulés à libération lente améliorent l'activité résiduelle, permettant aux applicateurs de se conformer à des réglementations plus strictes sur la qualité de l'eau sans nécessiter de modifications significatives des équipements existants. Les grands distributeurs regroupent les concentrés de cuivre avec des herbicides et des insecticides, tirant parti de contrats d'approvisionnement qui favorisent les matières actives établies.

La taille du marché des algicides à base de peroxyde devrait croître au TCAC le plus rapide de 9,8 % de 2026 à 2031. Leur inclusion dans les référencements de l'Institut d'examen des matériaux organiques (OMRI) et leurs profils sans résidus de cuivre permettent à ces formulations de pénétrer les cultures spécialisées, les terrains de golf et les systèmes d'aquaculture en circuit fermé, où les permis de rejet limitent l'utilisation des métaux. Les produits à base d'ammonium quaternaire et d'endothall répondent à des applications de niche, telles que les étangs et les écloseries, nécessitant une élimination rapide avec une faible toxicité pour les mammifères. Les fournisseurs qui se concentrent sur la stabilisation du peroxyde pour une durée de conservation prolongée et un temps de contact accru devraient augmenter leurs marges, stimulant une croissance incrémentale du marché dans les segments à prix premium.

Par forme : les liquides dominent, les solutions granulaires gagnent en dynamisme

Le liquide a représenté la plus grande part de marché de 56,8 % pour le chiffre d'affaires projeté en 2025 grâce à son écoulement fluide à travers les pompes de fertirrigation et les injecteurs en ligne, permettant aux agriculteurs d'ajuster les taux de dosage en temps réel via des smartphones. La compatibilité de ce format avec les contrôleurs de précision permet aux grands vergers et aux complexes de serres de synchroniser le contrôle des algues avec les calendriers de nutriments, réduisant les déchets et la main-d'œuvre. De plus, les liquides se dispersent rapidement dans les canaux, un facteur critique pour les fermes de crevettes super-intensives qui ne peuvent pas tolérer des baisses d'oxygène dissous durant plus de quelques minutes. La préférence pour les fûts de concentré, qui nécessitent moins d'espace de stockage que les sacs ou les pastilles, est en outre soutenue par une rotation serrée des stocks dans les entrepôts des distributeurs.

La taille du marché des algicides granulaires/pastilles croît au TCAC le plus rapide de 10,7 % de 2026 à 2031, portée par l'adoption parmi les associations de propriétaires, les gestionnaires de gazon et les équipes municipales de gestion des lacs en raison de leur facilité d'épandage. Les revêtements à libération lente assurent une libération contrôlée des matières actives sur plusieurs semaines, réduisant la fréquence des visites sur site et minimisant les responsabilités d'assurance associées à la manipulation de citernes. Les granulés de cuivre encapsulés contribuent également à réduire les concentrations maximales d'effluents, permettant aux exploitants de respecter les limites de charge maximale journalière totale (TMDL) sans compromettre l'efficacité. De plus, les formulateurs testent des comprimés effervescents qui se dissolvent au contact, combinant la commodité des formulations granulaires avec l'action rapide des liquides, ce qui pourrait ouvrir de nouvelles opportunités dans le segment des réservoirs de taille moyenne du marché des algicides.

Par application : les eaux de surface en tête tandis que l'aquaculture progresse rapidement

En 2025, le traitement des eaux d'irrigation a représenté la plus grande part de marché de 33,5 % pour le marché des algicides, englobant les canaux, les réservoirs et les sources d'eau municipales où les proliférations filamenteuses perturbent les applications en aval. Les permis phytosanitaires des États imposent une surveillance avant et après traitement, incitant les applicateurs à préférer des étiquettes de produits bien documentées qui simplifient les processus de conformité. L'adoption de plateformes de capteurs intégrées permet aux agences d'initier le dosage en fonction des seuils de chlorophylle, réduisant la consommation de produits chimiques et améliorant la transparence publique. Cette approche garantit que ce segment à haute visibilité reste dans les limites réglementaires.

La taille du marché des algicides pour les étangs et canaux d'aquaculture devrait afficher la croissance la plus rapide, avec un TCAC de 10,5 % de 2026 à 2031. Les systèmes d'aquaculture en circuit fermé concentrent les nutriments, entraînant des proliférations de plancton. Les exploitants privilégient une suppression rapide et prévisible pour respecter les limites de résidus à l'exportation et maintenir les niveaux d'oxygène dissous dans des paramètres stricts, même à des coûts plus élevés. De plus, l'eau potable pour le bétail, les étangs ornementaux et les fossés de ruissellement connaissent des pics de demande épisodiques lors des vagues de chaleur ou après des applications d'engrais, lorsque l'afflux de nutriments déclenche des proliférations. Ces applications variées contribuent à la diversification du marché des algicides selon les différents climats et contraintes budgétaires, atténuant l'impact des ralentissements dans un segment unique.

Par utilisateur final : l'agriculture commande le volume, l'aquaculture stimule la croissance

En 2025, l'agriculture a représenté la plus grande part de marché de 48,1 % pour le marché des algicides, principalement en raison des défis posés par les longues lignes de transport et la tendance des émetteurs goutte-à-goutte à se boucher rapidement dans une eau chaude et riche en nutriments. Les producteurs de produits de base privilégient les matières actives à faible coût et négocient des prix par camion complet, ce qui établit la taille de référence du marché des algicides. Leur accent sur le maintien du débit plutôt que sur la stérilisation complète soutient la pertinence du cuivre, même lors des fluctuations de prix. De plus, le dosage de précision minimise les résidus qui pourraient endommager les cultures à haute valeur ajoutée telles que les fraises et la laitue.

La taille du marché des algicides pour les producteurs aquacoles devrait croître au rythme le plus rapide de 9,4 % de 2026 à 2031, portée par les installations intérieures de crevettes et de saumons qui ne peuvent pas risquer des mortalités partielles causées par des pics de cyanotoxines. Les gestionnaires de bétail et de gazon contribuent à une demande plus modeste mais constante, souvent guidée par des vétérinaires ou des surintendants de terrains de golf qui privilégient la facilité de manipulation et le respect des certifications de gestion environnementale, telles que les normes du Sanctuaire Audubon. Cette base d'acheteurs diversifiée oblige les fournisseurs à proposer plusieurs tailles d'emballage et modèles de service technique, élargissant ainsi la portée commerciale du marché des algicides.

Analyse géographique

L'Amérique du Nord a représenté la plus grande part du marché des algicides, soit 43,7 %, en 2025, principalement en raison de vastes systèmes d'irrigation s'étendant de la Californie au Texas. Ces systèmes dépendent du stockage en réservoir, qui se réchauffe rapidement en été, favorisant les proliférations algales qui restreignent le débit des émetteurs. Le permis général de pesticides 2026 de l'Agence de protection de l'environnement exige la conformité avec le modèle de ligand biotique, encourageant les agriculteurs à adopter des injecteurs de précision qui ajustent les niveaux de cuivre en fonction de la dureté de l'eau et des lectures de pH. Au Canada, les écloseries de saumons et de truites en Colombie-Britannique expérimentent des impulsions de peroxyde d'hydrogène pour dégager les canaux sans laisser de résidus. Pendant ce temps, les districts de lacs municipaux dans la région des Grands Lacs déploient des radeaux ultrasoniques pour répondre à la demande publique d'eaux récréatives sans produits chimiques.

La région Asie-Pacifique progresse au TCAC le plus rapide de 8,5 % de 2026 à 2031, portée par l'objectif de la Chine d'atteindre 1,55 million de tonnes métriques de production de crevettes et par le développement croissant des systèmes d'élevage de carpes intérieures en Inde. Les bassins biofloc super-intensifs et les systèmes en circuit fermé réduisent la consommation d'eau douce mais concentrent les nutriments, ce qui entretient des proliférations algales continues, faisant de l'application d'algicides une partie courante de la gestion de l'aquaculture. Les cadres réglementaires dans la région restent incohérents. Par exemple, la Chine impose des limites sur les résidus de cuivre dans les tissus comestibles, tandis que l'Autorité d'aquaculture côtière de l'Inde examine l'utilisation des produits chimiques lors des renouvellements de licences. Cet environnement réglementaire confère aux grandes entreprises multinationales disposant de dossiers complets un avantage pour obtenir les approbations locales.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement la part de marché restante, chacun influencé par des facteurs distincts. En Europe, la directive sur les émissions industrielles impose des contrôles plus stricts sur les rejets de cuivre, conduisant à une adoption accrue du peroxyde dans les canaux de serres néerlandaises et les écloseries de smolts norvégiennes. En Amérique du Sud, les étangs à crevettes de l'Équateur, produisant 1,49 million de tonnes métriques annuellement, utilisent principalement du cuivre conventionnel en raison de ses faibles coûts de surveillance [3]Source : Aquaculture Magazine, "Scénario mondial de l'industrie crevettière : état actuel et perspectives futures," aquaculturemag.com. Cependant, les transformateurs exportant vers les États-Unis utilisent souvent des rinçages au peroxyde avant la récolte pour répondre aux exigences d'audit des acheteurs.

Paysage concurrentiel

Le marché des algicides est modérément concentré, avec cinq entreprises clés, dont BASF SE, FMC Corporation, UPL Limited, Nufarm Limited et SePRO Corporation, détenant une part notable des enregistrements de cuivre et de peroxyde dans le monde en 2025. Malgré cela, leur part de marché combinée est modérée, empêchant le marché d'être catégorisé comme un oligopole. Cela crée des opportunités pour les spécialistes régionaux de réussir. L'acquisition de Green Eyes par SePRO Corporation en 2025 a renforcé sa position dans des segments de niche tels que la gestion des terrains de golf et des lacs.

Les petites entreprises, dont BioSafe Systems et Innovative Water Care, se concentrent sur des mélanges de peroxyde stabilisé et d'ammonium quaternaire qui offrent des délais de réentrée des travailleurs plus courts. Ces innovations leur ont permis de capter des parts de marché dans les cultures spécialisées à haute marge. Pendant ce temps, les fabricants de dispositifs comme Hydro Synergy et LG Sonic promeuvent des systèmes de radeaux ultrasoniques qui éliminent les rejets chimiques, positionnant leurs produits comme des solutions durables sur le plan environnemental. Ces systèmes, qui nécessitent un investissement en capital important, reposent sur un solide support après-vente.

La conformité réglementaire est devenue un facteur de différenciation clé sur le marché des algicides. Les exigences de déclaration électronique de l'Agence de protection de l'environnement dans le cadre du permis général de pesticides 2026 obligent les fournisseurs à fournir des outils tels que des calculateurs de dosage et des modèles de journaux d'échantillons pour éviter la substitution de produits. En Europe, le processus de ré-enregistrement accéléré dans le cadre de la directive sur les émissions industrielles bénéficie aux entreprises capables de financer des mises à jour pluriannuelles de dossiers et des examens toxicologiques. De plus, la volatilité des prix des matières premières de cuivre et de peroxyde avantage les formulateurs dotés de stratégies d'approvisionnement diversifiées, assurant leur placement prioritaire.

Leaders du secteur des algicides

BASF SE

UPL Limited

Nufarm Limited

SePRO Corporation

BioSafe Systems, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : SePRO Corporation a acquis Green Eyes LLC pour renforcer ses capacités dans les solutions de gestion aquatique et lacustre. Cette acquisition ajoute des technologies de granulés de cuivre à libération lente au portefeuille de produits de SePRO Corporation, améliorant ses offres pour le contrôle des algues et des espèces envahissantes, notamment dans les plans d'eau des terrains de golf.

- Juin 2024 : BioSafe Systems, LLC a collaboré avec Veolia Water Operations pour déployer GreenClean Liquid 5.0, un algicide à action rapide, pour le traitement des réservoirs. Cette approche proactive a efficacement réduit les niveaux de cyanobactéries et amélioré la qualité de l'eau, démontrant son efficacité dans les systèmes hydrauliques à grande échelle.

Portée du rapport mondial sur le marché des algicides

Les algicides sont des substances conçues pour contrôler, prévenir ou éliminer la croissance des algues dans les systèmes aquatiques, notamment les lacs, les étangs, les canaux d'irrigation et les plans d'eau industriels. Ils agissent en perturbant les processus cellulaires des algues ou en modifiant les conditions de croissance, maintenant ainsi la qualité de l'eau, prévenant l'appauvrissement en oxygène et garantissant une utilisation sûre dans les secteurs agricole, aquacole et récréatif. Le rapport sur le marché des algicides est segmenté par type (à base de cuivre, composés d'ammonium quaternaire, à base de peroxyde et autres types), par forme (liquide et granulaire/pastille), par application (traitement des eaux d'irrigation, étangs et canaux d'aquaculture, eau potable pour le bétail, étangs ornementaux et de terrains de golf, et fossés de ruissellement de champs), par utilisateur final (agriculture, producteurs aquacoles, opérations d'élevage et cultivateurs de gazon et de plantes ornementales) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| À base de cuivre |

| Composés d'ammonium quaternaire |

| À base de peroxyde |

| Autres types |

| Liquide |

| Granulaire/Pastille |

| Traitement des eaux d'irrigation |

| Étangs et canaux d'aquaculture |

| Eau potable pour le bétail |

| Étangs ornementaux et de terrains de golf |

| Fossés de ruissellement de champs |

| Agriculture |

| Producteurs aquacoles |

| Opérations d'élevage |

| Cultivateurs de gazon et de plantes ornementales |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Italie | |

| Royaume-Uni | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type | À base de cuivre | |

| Composés d'ammonium quaternaire | ||

| À base de peroxyde | ||

| Autres types | ||

| Par forme | Liquide | |

| Granulaire/Pastille | ||

| Par application | Traitement des eaux d'irrigation | |

| Étangs et canaux d'aquaculture | ||

| Eau potable pour le bétail | ||

| Étangs ornementaux et de terrains de golf | ||

| Fossés de ruissellement de champs | ||

| Par utilisateur final | Agriculture | |

| Producteurs aquacoles | ||

| Opérations d'élevage | ||

| Cultivateurs de gazon et de plantes ornementales | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché et le taux de croissance prévu pour le marché des algicides de 2026 à 2031 ?

La taille du marché des algicides devrait croître de 2,79 milliards USD en 2026 pour atteindre 4,38 milliards USD d'ici 2031, enregistrant un TCAC de 9,4 % sur la période 2026-2031.

Quel type de produit se développe le plus rapidement sur le marché ?

Les formulations à base de peroxyde croissent à un TCAC de 9,8 % jusqu'en 2031, portées par les limites de rejet de cuivre.

Pourquoi l'Asie-Pacifique est-elle le segment régional à la croissance la plus rapide ?

L'adoption rapide des systèmes d'aquaculture en circuit fermé et des technologies biofloc concentre les nutriments qui nécessitent un contrôle constant des algues, stimulant la demande régionale.

Comment les régulateurs influencent-ils le choix des produits en Amérique du Nord ?

Les règles du modèle de ligand biotique de l'Agence de protection de l'environnement plafonnent les rejets de cuivre, de sorte que de nombreux utilisateurs intègrent des injecteurs de précision et se tournent vers des mélanges à base de peroxyde.

Quelles technologies autres que les produits chimiques concurrencent les algicides traditionnels ?

Les unités d'irradiation ultraviolette et de résonance ultrasonique offrent un contrôle sans résidus, notamment là où les permis de rejet sont strictement requis.

Dernière mise à jour de la page le: