Tamaño y Participación del Mercado de Grasas de Algas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

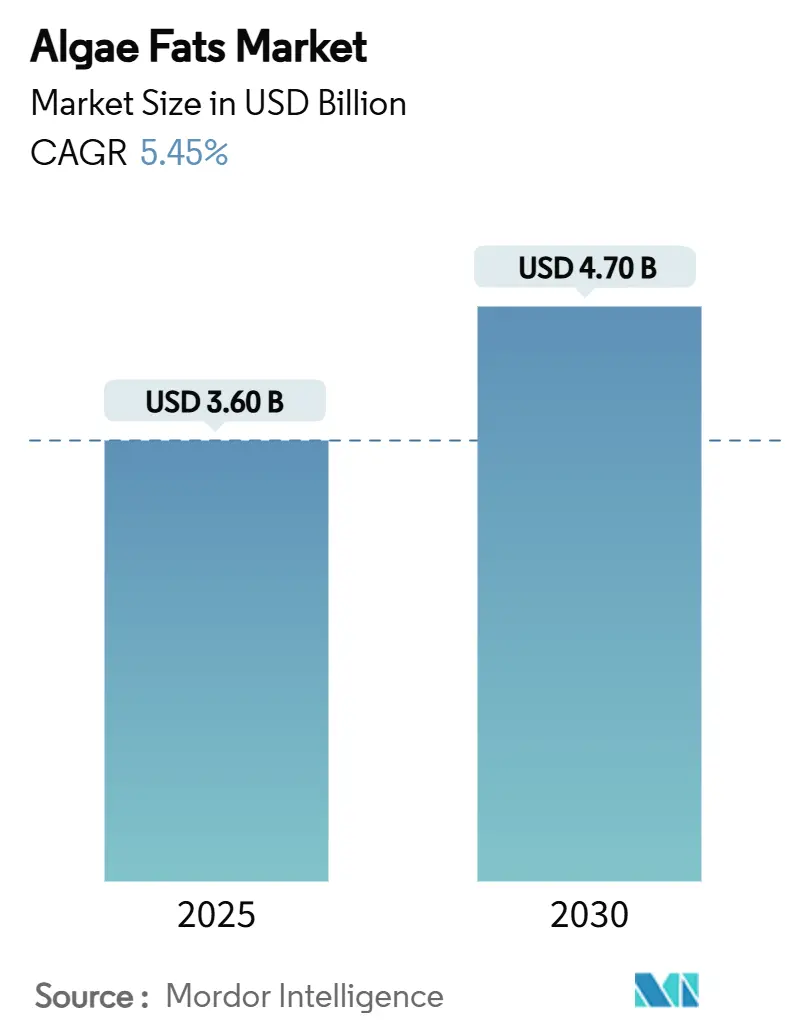

| Tamaño del Mercado (2025) | 3.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.45% CAGR |

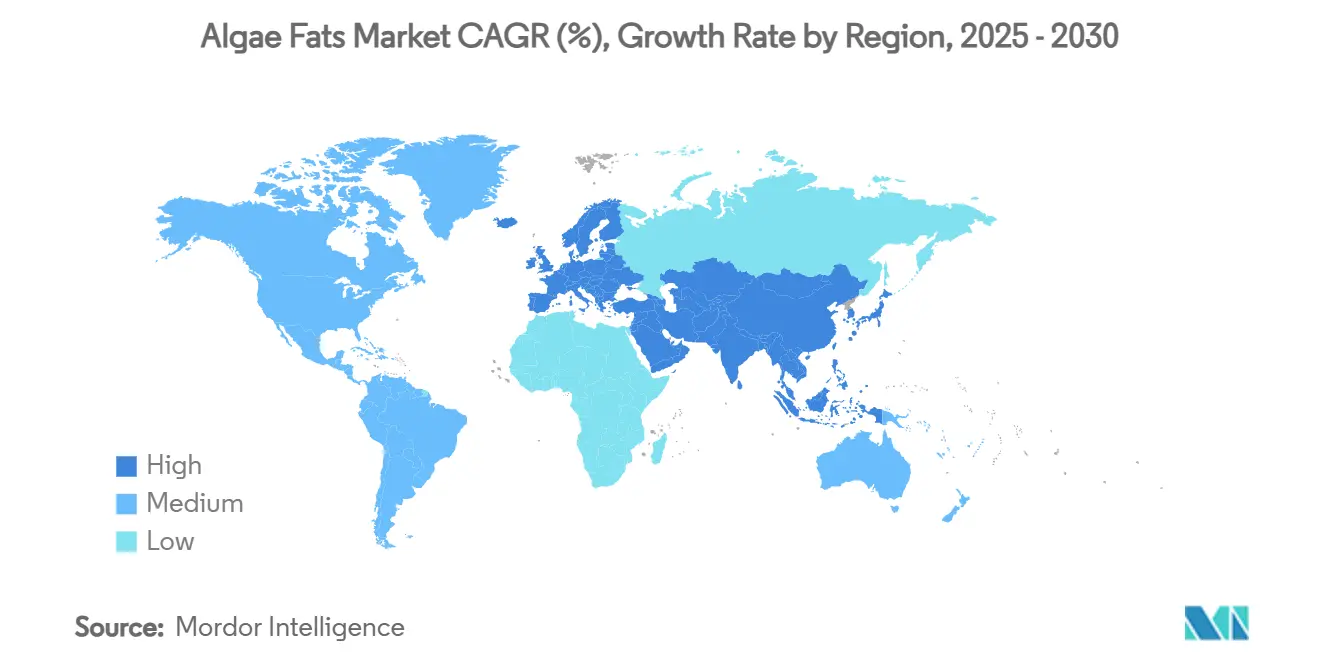

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grasas de Algas por Mordor Intelligence

El tamaño del mercado de grasas de algas alcanzó USD 3,6 mil millones en 2025 y se prevé que avance a una CAGR del 5,45%, elevando el valor del mercado a USD 4,7 mil millones para 2030. El liderazgo de Europa impulsa la expansión, la rápida comercialización de la fermentación heterotrófica y un notable cambio desde los ingredientes marinos finitos hacia la biomasa algal renovable. Se proyecta que Asia-Pacífico crezca al ritmo más rápido, impulsado por el dominio de China en la producción de acuicultura y los incentivos políticos favorables. Las microalgas mantienen una participación como materia prima principal, mientras que las formulaciones a base de aceite capturan las formas de producto, subrayando el papel de las algas en la sustitución del omega-3. Los productores ganaderos están recurriendo a las algas para obtener mejoras en la conversión alimenticia y ventajas en el etiquetado del ciclo de vida de gases de efecto invernadero (GEI). Las ampliaciones de capacidad por parte de DSM-Firmenich AG, Corbion N.V. y ADM (Archer Daniels Midland Co.), junto con startups disruptivas, demuestran una industria en transición desde ensayos piloto hacia la producción a escala industrial.

Conclusiones Clave del Informe

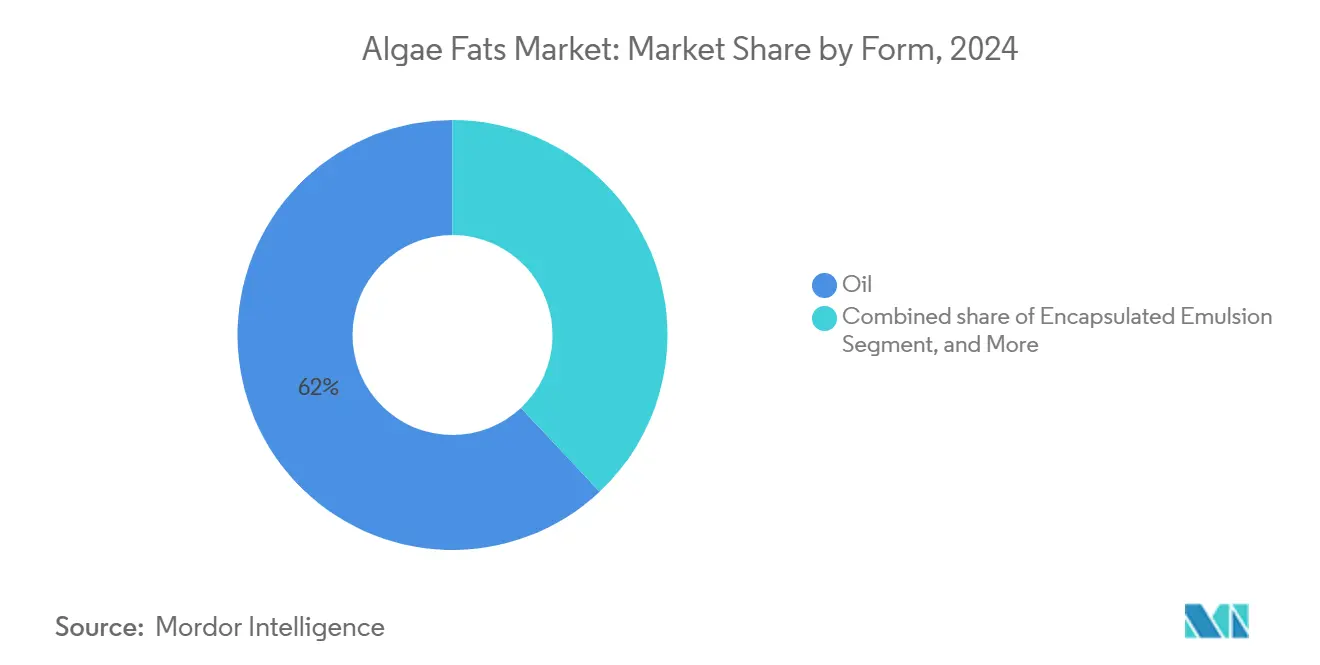

- Por forma, los productos a base de aceite representaron la mayor participación de ingresos del 62% en 2024. Se anticipa que las emulsiones encapsuladas se expandirán a una CAGR del 22,7% hasta 2030.

- Por fuente, las microalgas representaron el 72% de la participación del mercado de grasas de algas en 2024, mientras que se proyecta que las cepas genéticamente modificadas crezcan a una CAGR del 19,5% hasta 2030.

- Por aplicación, la acuicultura representó el 46,2% del tamaño del mercado de grasas de algas en 2024, mientras que se prevé que la alimentación avícola crezca a una CAGR del 18,6%.

- Por geografía, Europa lideró con una participación del 36% en 2024. Asia-Pacífico avanza a una CAGR del 17% hasta 2030.

Tendencias e Información del Mercado Global de Grasas de Algas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución sostenible del omega-3 por aceite de pescado en acuicultura | +2.1% | Global, con ganancias tempranas en Europa y América del Norte | Mediano plazo (2-4 años) |

| Presión regulatoria para reducir el uso de harina y aceite de pescado | +1.8% | Europa, América del Norte, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mejoras comprobadas en la tasa de conversión alimenticia en aves de corral y porcinos | +1.4% | Global, concentrado en regiones de ganadería intensiva | Corto plazo (≤ 2 años) |

| Reducción de costos derivada de la fermentación heterotrófica a gran escala | +1.2% | América del Norte, Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| El etiquetado de GEI del ciclo de vida impulsa la marca de carne alimentada con algas | +0.9% | Europa, América del Norte, segmentos de mercado premium | Largo plazo (≥ 4 años) |

| Modelos de co-alimentación insecto-alga para la agricultura circular | +0.6% | Europa, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución Sostenible del Omega-3 por Aceite de Pescado en Acuicultura

Las dietas comerciales para salmón ahora pueden depender completamente de aceites algales sin pérdidas de rendimiento, ya que Life's OMEGA O3020 de DSM-Firmenich y la planta de Veramaris en Nebraska aportan volúmenes industriales equivalentes a 1,2 millones de toneladas métricas de pescado al mercado. Las resoluciones de la Administración de Alimentos y Medicamentos (FDA) sobre Schizochytrium sp. confirman la confianza regulatoria y señalan una adopción más amplia en ganadería [1]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Inventario de Avisos GRAS," fda.gov. A medida que las marcas premium de productos del mar destacan el abastecimiento de omega-3 con carbono reducido en el empaque, la insensibilidad al precio en los canales minoristas de alta gama acelera la adopción.

Presión Regulatoria para Reducir el Uso de Harina y Aceite de Pescado

La UE añadió más de 20 especies de algas a su catálogo de Nuevos Alimentos en 2024, ahorrando a los productores EUR 10 millones (USD 11 millones) en trámites y agilizando el camino al mercado [2]Fuente: Comisión Europea, "Actualización del Catálogo de Nuevos Alimentos," commission.europa.eu. Reformas similares en India, como la reducción de aranceles aduaneros sobre insumos para la alimentación de camarones, mejoran la competitividad en costos e impulsan las exportaciones. El estatus de la Administración de Alimentos y Medicamentos (FDA) para Euglena gracilis y otras cepas proporciona una plantilla transferible para la aprobación de nuevos alimentos para animales. En conjunto, estas acciones reducen la incertidumbre legal y amplían la confianza de los inversores, respaldando las ampliaciones de capacidad del mercado de grasas de algas.

Mejoras Comprobadas en la Tasa de Conversión Alimenticia en Aves de Corral y Porcinos

Los estudios en pollos de engorde muestran que una inclusión del 5% de Aurantiochytrium limacinum eleva los niveles de omega-3 en la carne sin aumentar la mortalidad. En la tilapia del Nilo, la Spirulina puede sustituir hasta el 30% de la proteína de harina de pescado sin penalización en el crecimiento. Los ensayos en rumiantes están ampliando esta base de evidencia, y los integradores porcinos están realizando pruebas piloto con mezclas ricas en DHA para mejorar los parámetros reproductivos. A medida que se acumulan los datos de rendimiento, los nutricionistas ahora tratan las algas como un ingrediente estratégico en lugar de un aditivo de nicho, consolidando la demanda en sistemas intensivos.

Reducción de Costos Derivada de la Fermentación Heterotrófica a Gran Escala

El fotobiorreactor de capa delgada de Algenie apunta a costos de biomasa inferiores a USD 1/kg, un cambio significativo respecto a los rangos actuales. La hoja biosolar de Arborea promete una intensidad de capital 10 veces menor, mientras que la fermentación guiada por inteligencia artificial eleva los rendimientos de lípidos hasta un 43%. La utilización de corrientes de residuos ejemplificada por el modelo de subproductos de whisky de MiAlgae convierte los pasivos de eliminación en materias primas. En conjunto, estos avances reducen la brecha de costos con el aceite de soja y aceleran la viabilidad financiera para proyectos en nuevas instalaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de precio frente a los aceites de soja y canola | -1.9% | Global, particularmente en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Problemas de durabilidad del pellet y manejo a altas tasas de inclusión | -1.2% | Global, que afecta las operaciones de las plantas de piensos | Mediano plazo (2-4 años) |

| Variabilidad de lote a lote en Ácido Eicosapentaenoico/Ácido Docosahexaenoico | -0.8% | Global, aplicaciones críticas en cuanto a calidad | Mediano plazo (2-4 años) |

| Escepticismo sobre la seguridad del suministro entre las plantas de piensos integradas | -0.7% | Global, estrategias de adquisición conservadoras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Precio Frente a los Aceites de Soja y Canola

Los costos de las microalgas actualmente superan a los de los aceites convencionales, alcanzando USD 2,8–315/kg. Esa diferencia de precio restringe la adopción a canales premium donde las ganancias en rendimiento o marca compensan el mayor gasto en insumos. El cultivo intensivo en energía y la deshidratación posterior siguen siendo los principales impulsores de costos, aunque los reactores modulares de capa delgada y las materias primas de corrientes de residuos están acercando los costos de equilibrio a los de las materias primas convencionales.

Variabilidad de Lote a Lote en Ácido Eicosapentaenoico/Ácido Docosahexaenoico

La variabilidad en los perfiles de ácido eicosapentaenoico/ácido docosahexaenoico complica la formulación, ya que las fases tardías de crecimiento estacionario aumentan el ácido eicosapentaenoico mientras el ácido docosahexaenoico se estabiliza. Los métodos de laboratorio carecen de estandarización, lo que genera lecturas inconsistentes de los niveles de proteínas y lípidos. Las plantas de piensos exigen especificaciones predecibles, por lo que los productores están invirtiendo en análisis en línea y controles de calidad conformes con ISO para reducir las tasas de rechazo y tranquilizar a los formuladores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Las Emulsiones Encapsuladas Abordan los Desafíos de Manejo

Los productos a base de aceite capturaron una participación del 62% en 2024. Las formas líquidas permiten la dosificación directa de omega-3 y una inclusión fluida, aunque la susceptibilidad a la oxidación y los problemas de durabilidad del pellet limitan el uso a altas tasas en dietas peletizadas. Las emulsiones encapsuladas, con una previsión de crecimiento a una CAGR del 22,7%, abordan ambos obstáculos al proteger los lípidos y mejorar la fluidez. Los estudios confirman que se produce una mayor dureza del pellet y una menor fuga de grasa cuando las microalgas son microencapsuladas. Los formatos en polvo mantienen su relevancia en premezclas donde el control de la humedad es fundamental.

El cambio hacia formas encapsuladas refleja la maduración de la industria desde aplicaciones a escala de laboratorio hacia la fabricación industrial de piensos, donde los requisitos de procesamiento y la consistencia de la calidad tienen prioridad sobre los costos de las materias primas. Las tecnologías avanzadas de encapsulación que utilizan fosfolípidos mejoran la biodisponibilidad al tiempo que proporcionan protección contra la degradación ambiental, creando segmentos de productos premium que justifican precios más elevados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: Las Cepas Genéticamente Modificadas Impulsan la Innovación

Las microalgas representaron el 72% del tamaño del mercado de grasas de algas en 2024. La adopción se basa en cadenas de cultivo maduras para Spirulina y Chlorella. Las microalgas genéticamente modificadas, aunque incipientes, se proyecta que registren una CAGR del 19,5%, impulsadas por perfiles nutricionales diseñados, mayor velocidad de crecimiento y apoyo político en la bioeconomía de China. El panorama regulatorio para las microalgas genéticamente modificadas está evolucionando favorablemente, con avances en biología sintética que reducen las preocupaciones de seguridad y mejoran la viabilidad económica, particularmente en China, donde la industria de biocombustibles de microalgas muestra un fuerte apoyo gubernamental.

En paralelo, las microalgas tradicionales continúan escalando a través de infraestructuras de fermentación ahora reconvertidas desde líneas de bioetanol y farmacéuticas. La durabilidad del segmento se deriva de la fiabilidad del suministro y la aceptación regulatoria universal en piensos, lo que lo convierte en un ingrediente de referencia, incluso cuando las cepas diseñadas penetran en nichos premium. Las cepas de tipo silvestre mantienen ventajas en los plazos de aprobación regulatoria y la aceptación del consumidor, particularmente en segmentos de productos orgánicos y naturales donde existen restricciones a la modificación genética.

Por Aplicación: La Adopción en Alimentación Avícola se Acelera

La acuicultura mantuvo una participación de mercado del 46,2% del mercado de grasas de algas en 2024, alineándose con los mandatos de los productores de salmón, camarón y trucha de reducir la dependencia del aceite de pescado. Los ensayos de sustitución completa del aceite de pescado con aceite de Veramaris subrayan la paridad de rendimiento y el mensaje de sostenibilidad que resuena en las cadenas de productos del mar orientadas a la exportación. La alimentación avícola, mientras tanto, está configurada para crecer a una CAGR del 18,6% a medida que los integradores apuntan a pollo y huevos enriquecidos con omega-3. El trabajo clínico sobre Aurantiochytrium limacinum demuestra la inclusión segura de hasta el 5%, mejorando los niveles de DHA sin degradación del rendimiento.

Los aditivos para piensos especiales y las premezclas representan aplicaciones emergentes de alto valor donde los compuestos bioactivos de las algas proporcionan beneficios funcionales más allá de la nutrición básica. Las aplicaciones en nutrición de mascotas muestran un fuerte potencial de crecimiento, con empresas como PhytoSmart y Cellana fusionándose para apuntar al mercado global de suplementos para mascotas y humanos de USD 10 mil millones utilizando la tecnología ALDUO de Cellana. Las aplicaciones en alimentación de rumiantes enfrentan desafíos derivados de los complejos sistemas digestivos de estos animales, lo que puede limitar la eficiencia de la utilización de algas. Sin embargo, la investigación continúa sobre métodos de procesamiento para mejorar la biodisponibilidad en dietas de bovinos y ovinos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa mantuvo una participación del 36% del mercado de piensos de algas en 2024, impulsada por estrictos mandatos de sostenibilidad, un sector salmónido maduro y la preferencia del consumidor por las ecoetiquetas. Los principales fabricantes de piensos de Noruega, BioMar y Skretting, anclan la demanda, mientras que las reformas de Nuevos Alimentos de la UE están proyectadas para impulsar la demanda de algas en las cadenas de valor para 2030. Los instrumentos financieros como las subvenciones de Horizonte Europa reducen el riesgo de la I+D, y los minoristas recompensan consistentemente la procedencia de productos del mar con menor huella de carbono en el punto de venta.

La región de Asia-Pacífico ofrece la mayor CAGR regional del 17%, ya que China, el mayor fabricante mundial de acuicultura, pone en marcha instalaciones como la planta de 20.000 toneladas métricas de Calysseo en Chongqing. Las granjas de demostración respaldadas por el gobierno muestran camarones alimentados con algas para mercados de exportación premium. El alivio arancelario de India sobre los insumos para la alimentación de camarones y los ecosistemas de cultivo de biomasa de bajo costo de Vietnam apilan aún más la trayectoria de crecimiento regional, atrayendo nuevos participantes a la industria de piensos de algas.

América del Norte avanza de manera constante en el despliegue de capital y la certeza regulatoria. La planta de USD 200 millones de Veramaris en Nebraska sustenta el suministro regional y captura el 15% de la demanda global de omega-3 para salmón. Las afirmaciones de Reconocimiento General como Seguro (GRAS) de la Administración de Alimentos y Medicamentos (FDA) reducen las barreras legales, y una sólida red de capital de riesgo financia startups de fotobiorreactores de próxima generación. La colaboración transfronteriza con los clústeres de acuicultura canadienses fomenta la transferencia de tecnología y refuerza la autosuficiencia continental.

Panorama Competitivo

La intensidad competitiva es moderada, con multinacionales y startups de biotecnología coexistiendo. DSM-Firmenich AG ancla la primera línea, combinando su cartera life's OMEGA con la producción de Veramaris en Nebraska que por sí sola puede reemplazar 1,2 millones de toneladas métricas de pescado. Se proyecta que la fermentación AlgaPrime DHA de Corbion N.V. logre un crecimiento significativo en ventas para 2028 y se diversifique hacia el mercado de nutrición de mascotas [3]Fuente: Relaciones con Inversores de Corbion, "Actualización de Estrategia 2024," corbion.com. ADM (Archer Daniels Midland Co.) y Cargill Inc. integran las algas en soluciones de piensos agrupadas, utilizando sus redes de distribución para la penetración de mercado.

Los nuevos participantes disruptivos se centran en el costo y la flexibilidad. El reactor de capa delgada de Algenie promete menor inversión de capital, mientras que la hoja biosolar de Arborea aprovecha la luz solar en lugar de LED artificiales para reducir las facturas de energía. El modelo circular de MiAlgae monetiza los efluentes de la industria del whisky, demostrando una economía alternativa para las materias primas. Los movimientos estratégicos incluyen empresas conjuntas (Adisseo-Calysta), ampliaciones de capacidad y fusiones y adquisiciones (M&A), como la adquisición de Algaia por parte de JRS para integrar insumos de algas marinas en la nutrición animal.

Los diferenciadores de éxito ahora se centran en lograr la paridad de costos con los aceites vegetales, garantizar la fiabilidad del suministro y verificar las métricas de sostenibilidad. Los actores que logren costos inferiores a USD 1/kg con perfiles estables de omega-3 están posicionados para ganar participación a medida que los compradores convencionales trasladen volumen del aceite de pescado a alternativas algales. Los inversores se inclinan por plataformas que combinan baja demanda energética con escalabilidad modular, anticipando que la paridad de precios con el aceite de soja desbloqueará la adopción masiva. Las fusiones como la unión de 2024 de PhytoSmart y Cellana muestran una consolidación temprana orientada a ensamblar bibliotecas de cepas más amplias y mayor alcance en aplicaciones posteriores.

Líderes de la Industria de Grasas de Algas

DSM-Firmenich AG

ADM (Archer Daniels Midland Co.)

BASF SE

Corbion N.V.

Cargill Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Algiecel obtuvo EUR 6,5 millones en financiación de capital para escalar la producción de microalgas para las industrias de piensos y alimentos, apoyando la transición desde operaciones piloto hasta una planta de demostración de tamaño completo como parte del proyecto CAPCO2 dirigido a industrias emisoras de CO2.

- Octubre de 2024: PhytoSmart Inc. y Cellana Inc. firmaron un acuerdo de fusión para mejorar las capacidades de producción de cepas de algas omega-3, con la empresa combinada apuntando a los mercados de suplementos para mascotas y humanos que superan los USD 10 mil millones a nivel mundial utilizando la tecnología ALDUO de Cellana.

- Abril de 2024: Edonia obtuvo una inversión de EUR 2 millones para el desarrollo de proteínas a base de microalgas, centrándose en spirulina y chlorella con un proceso patentado de 'edonización' que crea una textura similar a la carne evitando los requisitos de clasificación de Nuevos Alimentos de la UE.

Alcance del Informe Global del Mercado de Grasas de Algas

| Aceite |

| Polvo |

| Emulsión Encapsulada |

| Microalgas |

| Microalgas Genéticamente Modificadas |

| Acuicultura |

| Alimentación Avícola |

| Alimentación Porcina |

| Alimentación de Rumiantes |

| Nutrición de Mascotas |

| Aditivos para Piensos Especiales y Premezclas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Chile | |

| Resto de América del Sur | |

| Europa | Noruega |

| Reino Unido | |

| Alemania | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Vietnam | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Forma | Aceite | |

| Polvo | ||

| Emulsión Encapsulada | ||

| Por Fuente | Microalgas | |

| Microalgas Genéticamente Modificadas | ||

| Por Aplicación | Acuicultura | |

| Alimentación Avícola | ||

| Alimentación Porcina | ||

| Alimentación de Rumiantes | ||

| Nutrición de Mascotas | ||

| Aditivos para Piensos Especiales y Premezclas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Chile | ||

| Resto de América del Sur | ||

| Europa | Noruega | |

| Reino Unido | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Vietnam | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de piensos de algas?

El tamaño del mercado de piensos de algas fue de USD 3,6 mil millones en 2025 y se proyecta que alcance USD 4,7 mil millones para 2030.

¿Qué región lidera el mercado de piensos de algas?

Europa lidera con una participación del 36%, impulsada por estrictas normas de sostenibilidad y sectores acuícolas maduros.

¿Por qué son importantes los aceites algales en la acuicultura?

Los aceites algales reemplazan al aceite de pescado como fuente sostenible de ácido eicosapentaenoico/ácido docosahexaenoico, permitiendo dietas para salmón que satisfacen las necesidades de omega-3 sin agotar las poblaciones de peces silvestres.

¿Qué aplicación crecerá más rápido hasta 2030?

Se prevé que la alimentación avícola se expanda a una CAGR del 18,6% debido a las comprobadas mejoras en la conversión alimenticia y la demanda del consumidor de carne enriquecida con omega-3.

¿Cómo están disminuyendo los costos de los piensos de algas?

Los fotobiorreactores de capa delgada de próxima generación, la fermentación optimizada por inteligencia artificial y los sustratos de corrientes de residuos están empujando los costos de producción hacia USD 1/kg.

¿Cuál es la principal barrera para la adopción de piensos de algas?

Una prima de precio sobre los aceites convencionales sigue siendo el principal obstáculo, aunque las tecnologías de escalado están reduciendo la brecha.

Última actualización de la página el: