Algizide Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.79 Milliarden US-Dollar |

| Marktgröße (2031) | 4.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.40% CAGR |

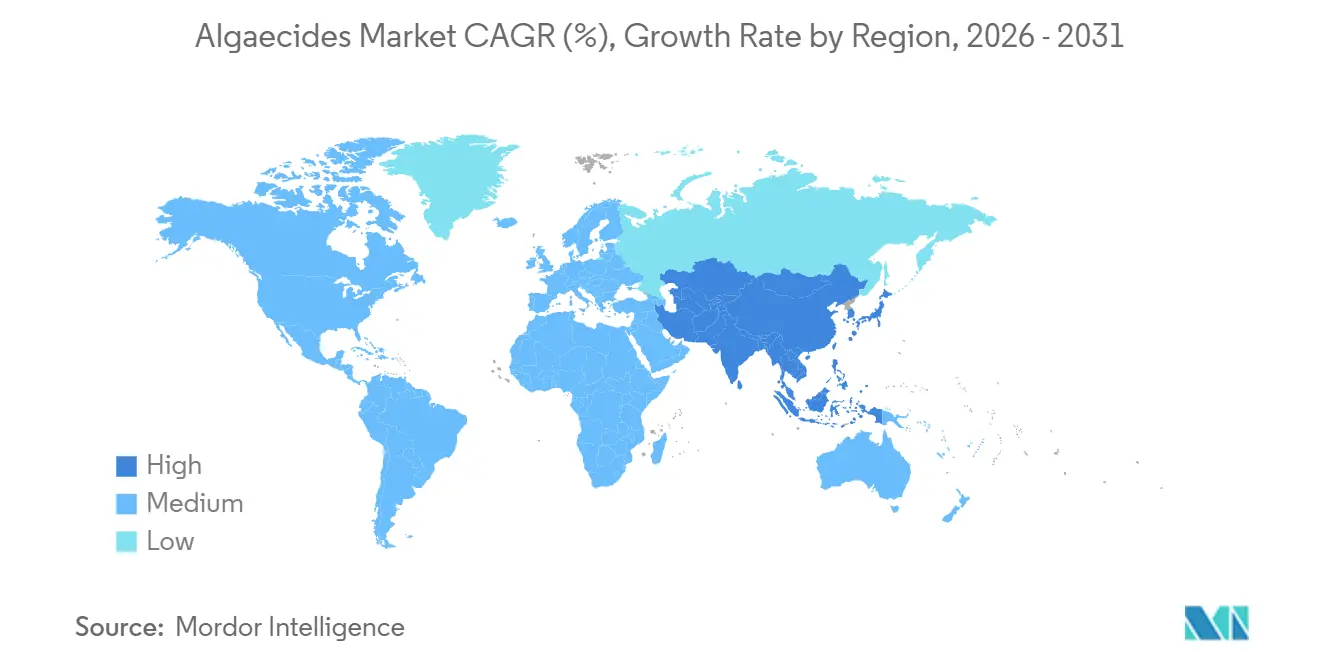

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

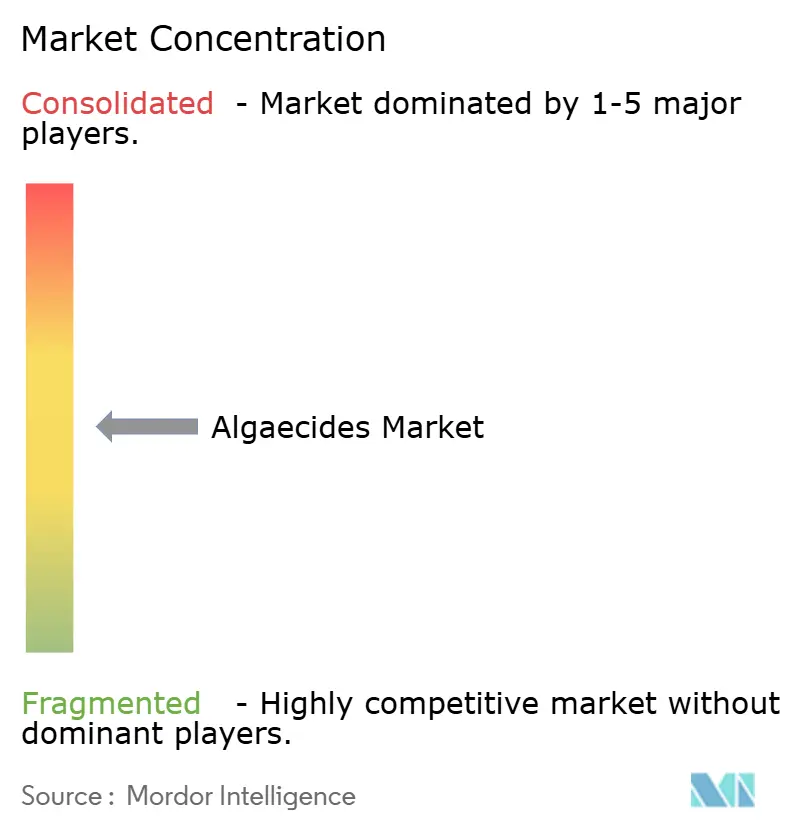

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Algizide Marktanalyse von Mordor Intelligence

Die Marktgröße für Algizide wird voraussichtlich von 2,59 Milliarden USD im Jahr 2025 auf 2,79 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 4,38 Milliarden USD erreichen, was einer CAGR von 9,4 % im Zeitraum 2026–2031 entspricht. Die zunehmende Eutrophierung veranlasst Bewässerungsbetriebe und Aquakulturbetreiber, ganzjährige Algenkontrollprogramme einzuführen, um die Durchflussraten der Emitter und die Stabilität des gelösten Sauerstoffs aufrechtzuerhalten. Kupferpreisschwankungen, die Anfang 2026 über 13.000 USD pro Tonne überstiegen, haben Formulierer dazu veranlasst, das Risiko durch den Einsatz von Peroxid- und quaternären Ammoniumprodukten zu mindern und damit die Wettbewerbslandschaft zu erweitern. Regulierungsbehörden, wie jene in Kalifornien und die Europäische Kommission, verhängen strengere Kupferableitungsgrenzwerte und steigern die Nachfrage nach Produkten, die den Standards der Gesamtmaximalen Tagesbelastung und der Richtlinie über Industrieemissionen entsprechen[1]Quelle: Majde Nouri, "Technischer Ausblick auf Kupferpreise: Kupfer steigt auf Rekordhöhen," CFI, cfi.trade. Nordamerika dominiert den Marktumsatz aufgrund umfangreicher Bewässerungsnetze und strenger Vorschriften der Umweltschutzbehörde, während die Region Asien-Pazifik das schnellste Wachstum verzeichnet, angetrieben durch Kreislaufaquakultursysteme, die den Wasserverbrauch um bis zu 99 % reduzieren und dennoch eine kontinuierliche Algenkontrolle erfordern.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten kupferbasierte Algizide im Jahr 2025 den größten Marktanteil von 38 % am Algizide Markt, während die Marktgröße für peroxidbasierte Produkte von 2026 bis 2031 mit der schnellsten CAGR von 9,8 % wachsen soll.

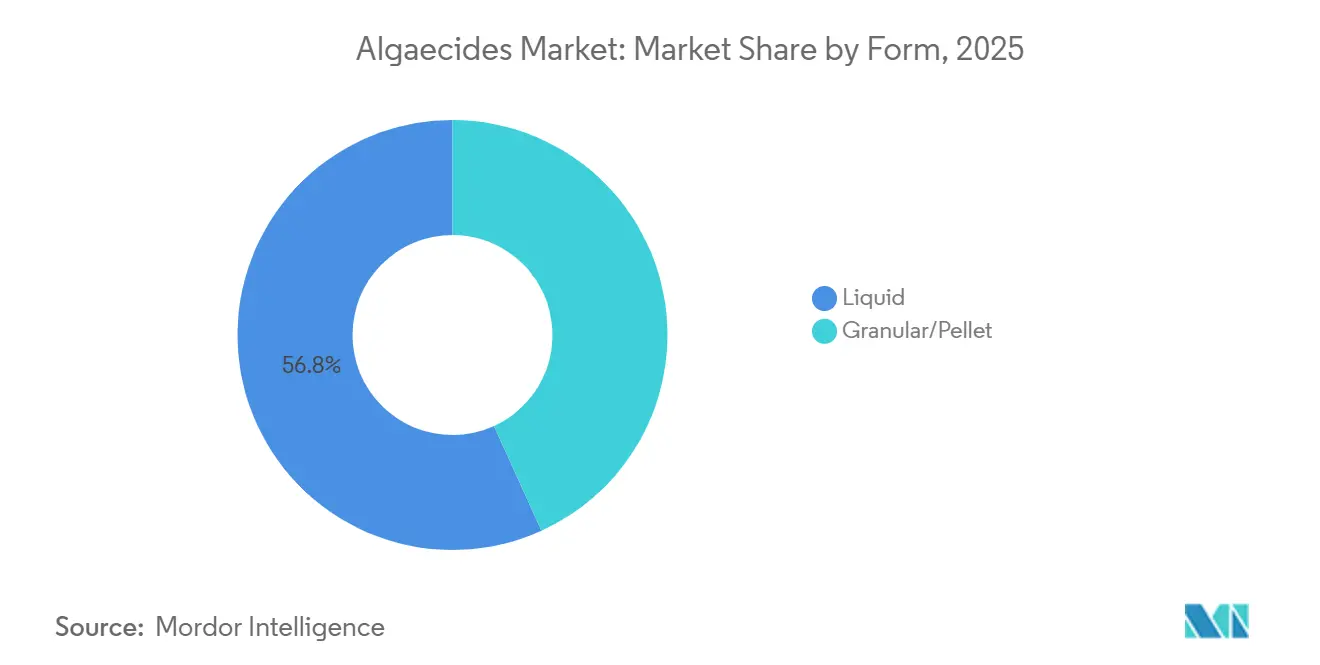

- Nach Form erzielte die flüssige Form im Jahr 2025 den größten Marktanteil von 56,8 % am Algizide Markt, und die Marktgröße für granulierte/pelletierte Formen soll von 2026 bis 2031 mit der schnellsten CAGR von 10,7 % steigen.

- Nach Anwendung führte die Bewässerungswasseraufbereitung im Jahr 2025 mit dem größten Marktanteil von 33,5 % am Algizide Markt, und die Marktgröße für Aquakulturteiche und Rinnen wächst mit der schnellsten CAGR von 10,5 % von 2026 bis 2031.

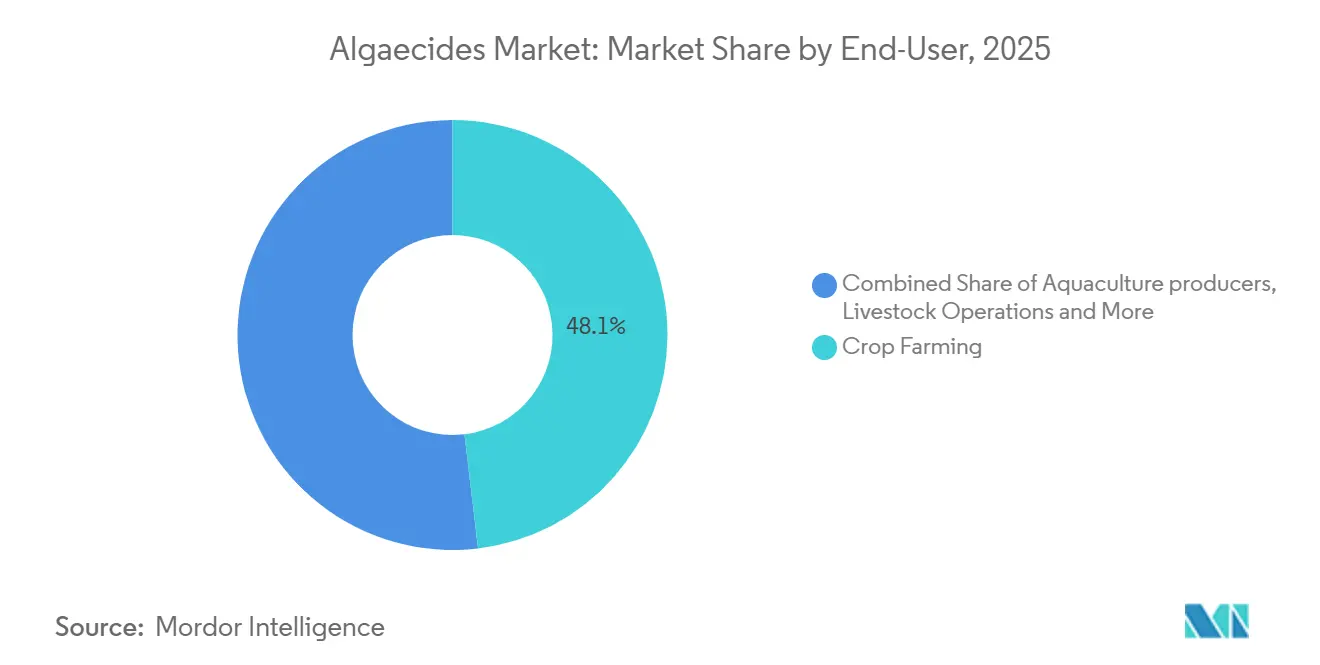

- Nach Endnutzer entfiel auf den Ackerbau im Jahr 2025 der größte Marktanteil von 48,1 % am Algizide Markt, während der Markt für Aquakulturproduzenten auf dem Weg zur schnellsten CAGR von 9,4 % von 2026 bis 2031 ist.

- Nach Geografie hatte Nordamerika im Jahr 2025 den größten Marktanteil von 43,7 %, während die Marktgröße im Asien-Pazifik-Raum voraussichtlich mit der schnellsten CAGR von 8,5 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Algizide Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Mikroalgenblüten in Bewässerungsreservoirs | +1.8% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau geschlossener Aquakultursysteme (Kreislaufanlagen) | +2.1% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg der Kupferpreisabsicherung treibt alternative Chemikalien voran | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Legalisierung von Nicht-Nahrungsmittel-Nutzpflanzen erfordert klare Wasserqualität | +0.9% | Nordamerika und Südamerika | Mittelfristig (2–4 Jahre) |

| Integration der Algiziddosierung in Präzisionsfertigation-Systeme | +1.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Versicherungsrabatte für Betriebe mit proaktiven Algenkontrollprotokollen | +0.6% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Mikroalgenblüten in Bewässerungsreservoirs

Intensive Hitzewellen und erhöhter Nährstoffeintrag haben optimale Wachstumsbedingungen für Cyanobakterien in Reservoirs geschaffen, die Mikro- und Tropfbewässerungssysteme versorgen. Die Fernerkennungswerkzeuge der Umweltschutzbehörde liefern nun nahezu in Echtzeit Blütenalarme für 2.192 Seen. Infolgedessen wechseln viele Anbauer von saisonalen Schockbehandlungen zu ganzjährigen Erhaltungsprogrammen, die schnell wirkende Algizide mit mehrfachem Wirkmechanismus einsetzen. Laut der Zentraltal-Erhebung Kaliforniens aus dem Jahr 2025 wurden in fast der Hälfte der überwachten Seen eutrophe Bedingungen festgestellt, was zur Einführung neuer Kostenbeteiligungszuschüsse der Landkreise für kupferfreie Chemikalien führte. Formulierer geben an, dass die Nachfrage in Gebieten am höchsten ist, in denen Spezialkulturen auf Brauchwasser angewiesen sind und der Emitterdurchfluss innerhalb einer Abweichung von 2 % gehalten werden muss. Diese agronomischen und regulatorischen Veränderungen verlagern das Algenmanagement von einer Notfallmaßnahme hin zu einer routinemäßigen Betriebsausgabe.

Ausbau geschlossener Aquakultursysteme (Kreislaufanlagen)

Landbasierte Betriebe, die Kreislaufaquakultursysteme nutzen, recyceln bis zu 99 % des Prozesswassers. Diese geschlossenen Systeme halten jedoch auch Stickstoff und Kohlenstoff zurück, was zur dauerhaften Bildung von Algenmatten beiträgt. Eine Überprüfung aus dem Jahr 2025 in Bioresource Technology Reports hob hervor, dass Mikroalgen-Biofilter bis zu 90 % der gelösten Nährstoffe entfernen können. Dennoch setzen Betreiber weiterhin Algizide ein, um klare Rinnen und Sensoren zu erhalten. Garnelen- und Lachsproduzenten in Ländern wie China, Indien und Ecuador erweitern Anlagen, die für Besatzdichten von über 100 Kilogramm pro Kubikmeter ausgelegt sind, was das Risiko einer Sauerstoffverarmung erhöht, wenn Algenblüten nicht kontrolliert werden. Kapitalgeber verlangen dokumentierte Wasserqualitätsprotokolle, bevor sie Mittel freigeben, und betten chemische Budgets in die finanziellen Projektpläne ein. Diese strukturelle Verbindung zwischen Finanzierung, Biosicherheit und dem täglichen Betrieb positioniert das Wachstum von Kreislaufanlagen als einen beständigen Mengentreiber für den Algizide Markt.

Anstieg der Kupferpreisabsicherung treibt alternative Chemikalien voran

Die Drei-Monats-Kupferfutures an der London Metal Exchange überstiegen Anfang 2026 13.000 USD pro Tonne, was zu erheblichen Schwankungen bei den Rohstoffkosten für traditionelle Algizidkonzentrate führte. Als Reaktion darauf sicherten sich Händler Terminkontrakte und erhöhten die Lagerbestände an Peroxid und quaternärem Ammonium, die stabilere Inputkosten bieten. Diese Alternativen sind zudem leichter in Einzugsgebieten mit Kupfer-Gesamtmaximaler-Tagesbelastungs-Beschränkungen zu registrieren, was Händlern einen zusätzlichen Anreiz bietet, sie zu vermarkten. Zu den frühen Anwendern zählen große Saatgutunternehmen, die betriebliche Bewässerungstests durchführen, bei denen die Vermeidung regulatorischer Verzögerungen im Zusammenhang mit Kupfer entscheidend ist. Infolgedessen wirkt die anhaltende Volatilität auf den Basismetallmärkten weniger als vorübergehende Kostenherausforderung und mehr als struktureller Treiber für die Portfoliodiversifizierung.

Legalisierung von Nicht-Nahrungsmittel-Nutzpflanzen erfordert klare Wasserqualität

Der Anbau von Cannabis und Hanf weitet sich in Bundesstaaten aus, die dokumentierte Wasserqualitätspläne als Teil des Lizenzierungsverfahrens vorschreiben. Dies hat eine Nischen-Hochmargennachfrage nach Algiziden geschaffen, die vom Organic Materials Review Institute (OMRI) gelistet sind. Forschungen der Oregon State University zeigen, dass Hanf bei 80 % der Evapotranspiration optimale Leistungen erzielt. Überbewässerung fördert jedoch das Biofilmwachstum, was die Ausbeute bei der Cannabinoidextraktion verringert. Um dem entgegenzuwirken, verwenden Anbauer peroxidbasierte Mischungen, um klare Bewässerungsleitungen zu erhalten. In Bundesstaaten wie Kalifornien und Colorado umfassen Compliance-Prüfungen durch staatliche Inspektoren häufig die Überprüfung von Wasseraufbereitungsprotokollen, was die Algenkontrolle zu einer wesentlichen Betriebsausgabe macht. Angesichts der Premiumpreise dieser Kulturen sind Produzenten bereit, in rückstandsfreie Betriebsmittel zu investieren, um ihren Markenwert zu schützen. Diese Überschneidung von regulatorischen Anforderungen, agronomischen Praktiken und Verbraucherpreisen unterstützt die kontinuierliche Einführung kupferfreier Lösungen bei lizenzierten Produzenten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von UV- und Ultraschall-Algenkontrollgeräten | -1.2% | Global, frühe Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kupferableitungsgrenzwerte in Europa und Kalifornien werden verschärft | -1.6% | Europa, Kalifornien, Ausstrahlungseffekte auf andere Bundesstaaten der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Wachsender Verbraucherdruck für Etiketten mit chemiefreien Erzeugnissen | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatilität bei der Verfügbarkeit von Rohstoffen für Peroxidformulierungen | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von UV- und Ultraschall-Algenkontrollgeräten

Nicht-chemische Lösungen wie Ultraviolettbestrahlung und Ultraschallresonanz sind für Betreiber attraktiv, die strenge Ableitungsgenehmigungen einhalten müssen. Ihre Investitionskosten übersteigen jedoch häufig 50.000 USD für gewerbliche Anwendungen. Beispielsweise reduzierten Hydro Synergy-Installationen in neuseeländischen Lachsfarmen die Netzverunreinigung innerhalb von 45 Tagen und senkten die manuellen Reinigungskosten. Trotz dieser Vorteile wird ihre Leistung durch Wasserklarheit und Durchflussraten beeinflusst. In Gebieten mit hoher Trübung dissipiert Ultraschallenergie schnell, was viele Nutzer dazu veranlasst, flüssige Algizide als Backup beizubehalten. Die Kapitalrendite dieser Geräte verbessert sich hauptsächlich in Szenarien, in denen die Arbeitskosten hoch sind oder Genehmigungsgebühren Strafen für chemische Ableitungen verhängen. Diese Einschränkungen haben die Einführung solcher Geräte bei der Flächenbewässerung und in offenen Reservoirs verlangsamt und damit ihre Gesamtauswirkung auf den Algizide Markt gemäßigt.

Kupferableitungsgrenzwerte in Europa und Kalifornien werden verschärft

Regulierungsbehörden setzen strengere Kupferableitungsschwellenwerte durch, schränken den Einsatz kupferbasierter Algizide ein und erhöhen die Compliance-Anforderungen für Anwender. Die Umweltschutzbehörde der Vereinigten Staaten hat Schutzkriterien für aquatisches Leben festgelegt und chronische Kupferkonzentrationen im Wasser auf 3,1 µg/L begrenzt, um langfristige Toxizität für aquatische Organismen zu mindern [2]Quelle: Umweltschutzbehörde der Vereinigten Staaten, "Wasserqualitätskriterien für aquatisches Leben bei Kupfer," epa.gov. Diese Grenzwerte werden schrittweise auf Bundes- und regionaler Ebene übernommen und verschärft, insbesondere für empfindliche Gewässer. Da die Compliance-Standards strenger werden, sind Nutzer verpflichtet, den Kupfereinsatz zu reduzieren und auf alternative Chemikalien umzusteigen, was zu erhöhter Formulierungskomplexität und betrieblichen Herausforderungen im Algizide Markt führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kupfer behauptet seine Stellung, während Peroxid an Fahrt gewinnt

Kupferbasierte Algizide hatten im Jahr 2025 den größten Marktanteil von 38 % am Algizide Markt, hauptsächlich aufgrund ihrer Breitspektrum-Kontrolle zu Kosten, die für große bewässerte Betriebe geeignet sind. Ihre Dominanz beeinflusst weiterhin den gesamten Algizide Markt zugunsten traditioneller Chemie, auch wenn Kalifornien und die Europäische Kommission strengere Ableitungsgrenzwerte einführen. Chelierte Kupferkomplexe und Langzeitgranulate verbessern die Restwirkung und ermöglichen es Anwendern, strengere Wasserqualitätsvorschriften einzuhalten, ohne wesentliche Änderungen an bestehenden Geräten vornehmen zu müssen. Größere Händler bündeln Kupferkonzentrate mit Herbiziden und Insektiziden und nutzen Beschaffungsverträge, die etablierte Wirkstoffe bevorzugen.

Die Marktgröße für Peroxid im Algizide Markt soll von 2026 bis 2031 mit der schnellsten CAGR von 9,8 % wachsen. Ihre Aufnahme in die Listen des Organic Materials Review Institute (OMRI) und kupferfreie Rückstandsprofile ermöglichen es diesen Formulierungen, in Spezialkulturen, Golfplätze und Kreislaufaquakultursysteme vorzudringen, wo Ableitungsgenehmigungen den Einsatz von Metallen einschränken. Quaternäre Ammonium- und Endothall-Produkte bedienen Nischenanwendungen wie Teiche und Brutanstalten, die eine schnelle Wirkung bei geringer Säugetiertoxizität erfordern. Lieferanten, die sich auf die Stabilisierung von Peroxid für eine verlängerte Haltbarkeit und verlängerte Kontaktzeit konzentrieren, sollen die Margen steigern und damit inkrementelles Marktwachstum in Premium-Preissegmenten vorantreiben.

Nach Form: Flüssigkeiten dominieren, Granulatlösungen gewinnen an Dynamik

Flüssig hatte im Jahr 2025 den größten Marktanteil von 56,8 % am prognostizierten Umsatz aufgrund seiner nahtlosen Durchströmung von Fertigationspumpen und Inline-Injektoren, die es Anbauern ermöglicht, Dosierungsraten in Echtzeit über Smartphones anzupassen. Die Kompatibilität dieses Formats mit Präzisionsreglern ermöglicht es großen Obstgärten und Gewächshauskomplexen, die Algenkontrolle mit Nährstoffplänen zu synchronisieren, wodurch Abfall und Arbeitsaufwand reduziert werden. Darüber hinaus dispergieren Flüssigkeiten schnell in Rinnen, ein entscheidender Faktor für superintensive Garnelenbetriebe, die keine Abfälle des gelösten Sauerstoffs von mehr als wenigen Minuten tolerieren können. Die Präferenz für Konzentratfässer, die weniger Regalfläche als Säcke oder Pellets benötigen, wird durch den engen Lagerumschlag in Händlerlagern weiter unterstützt.

Die Marktgröße für Granulat/Pellet im Algizide Markt wächst von 2026 bis 2031 mit der schnellsten CAGR von 10,7 %, angetrieben durch die Einführung bei Hauseigentümerverbänden, Rasenpflegemanagern und kommunalen Seecrews aufgrund ihrer einfachen Ausbringung. Langzeitbeschichtungen sorgen für eine kontrollierte Freisetzung der Wirkstoffe über mehrere Wochen, reduzieren die Häufigkeit von Standortbesuchen und minimieren Versicherungsverbindlichkeiten im Zusammenhang mit der Handhabung von Tankwagen. Eingekapselte Kupfergranulate helfen auch dabei, die Spitzenkonzentrationen im Ablauf zu senken, sodass Betreiber die Grenzwerte der Gesamtmaximalen Tagesbelastung einhalten können, ohne die Wirksamkeit zu beeinträchtigen. Darüber hinaus testen Formulierer Brausetabletten, die sich beim Kontakt auflösen und die Bequemlichkeit von Granulatformulierungen mit der schnellen Wirkung von Flüssigkeiten kombinieren, was neue Möglichkeiten im mittelgroßen Reservoirsegment des Algizide Marktes erschließen könnte.

Nach Anwendung: Oberflächenwasser führt, während Aquakultur aufsteigt

Im Jahr 2025 hatte die Bewässerungswasseraufbereitung den größten Marktanteil von 33,5 % am Algizide Markt und umfasste Kanäle, Reservoirs und kommunale Wasserquellen, in denen fadenförmige Blüten nachgelagerte Anwendungen stören. Staatliche Pestizidgenehmigungen schreiben eine Überwachung vor und nach der Behandlung vor, was Anwender dazu veranlasst, gut dokumentierte Produktetiketten zu bevorzugen, die Compliance-Prozesse vereinfachen. Die Einführung integrierter Sensorplattformen ermöglicht es Behörden, die Dosierung auf der Grundlage von Chlorophyllschwellenwerten einzuleiten, den Chemikalieneinsatz zu reduzieren und die öffentliche Transparenz zu verbessern. Dieser Ansatz stellt sicher, dass dieses hochsichtbare Segment innerhalb der regulatorischen Grenzen bleibt.

Die Marktgröße für Aquakulturteiche und Rinnen im Algizide Markt soll das schnellste Wachstum mit einer CAGR von 10,5 % von 2026 bis 2031 aufweisen. Kreislaufaquakultursysteme konzentrieren Nährstoffe und führen zu Planktonblüten. Betreiber priorisieren eine schnelle und vorhersehbare Unterdrückung, um Exportrückstandsgrenzwerte einzuhalten und den Gehalt an gelöstem Sauerstoff innerhalb strenger Parameter zu halten, auch bei höheren Kosten. Darüber hinaus verzeichnen Tränkwasser für Nutztiere, Zierteichwasser und Abflusskanäle episodische Nachfrageschübe während Hitzewellen oder nach Düngemittelausbringungen, wenn der Nährstoffeintrag Blüten auslöst. Diese vielfältigen Anwendungen tragen zur Diversifizierung des Algizide Marktes über verschiedene Klimazonen und Budgetbeschränkungen hinweg bei und mindern die Auswirkungen von Abschwüngen in einem einzelnen Segment.

Nach Endnutzer: Ackerbau dominiert das Volumen, Aquakultur treibt das Wachstum

Im Jahr 2025 hatte der Ackerbau den größten Marktanteil von 48,1 % am Algizide Markt, hauptsächlich aufgrund der Herausforderungen durch lange Förderleitungen und der Neigung von Tropfemittern, in warmem, nährstoffreichem Wasser schnell zu verstopfen. Rohstoffproduzenten priorisieren kostengünstige Wirkstoffe und verhandeln Lkw-Ladungspreise, was die Basisgröße des Algizide Marktes festlegt. Ihr Fokus auf die Aufrechterhaltung des Durchflusses statt auf vollständige Sterilisation erhält die Relevanz von Kupfer, auch bei Preisschwankungen. Darüber hinaus minimiert die Präzisionsdosierung Rückstände, die hochwertige Kulturen wie Erdbeeren und Salat schädigen könnten.

Die Marktgröße für Aquakulturproduzenten im Algizide Markt soll von 2026 bis 2031 mit dem schnellsten Wert von 9,4 % wachsen, angetrieben durch Binnengarnelen- und Lachsanlagen, die das Risiko von Teilausfällen durch Cyanotoxin-Spitzen nicht eingehen können. Nutztier- und Rasenpflegemanager tragen eine kleinere, aber beständige Nachfrage bei, die häufig von Tierärzten oder Golfplatz-Superintendenten geleitet wird, die die einfache Handhabung und die Einhaltung von Umweltverantwortungszertifizierungen wie den Audubon-Sanctuary-Standards priorisieren. Diese vielfältige Käuferbasis zwingt Lieferanten, mehrere Verpackungsgrößen und technische Servicemodelle anzubieten und damit die kommerzielle Reichweite des Algizide Marktes zu erweitern.

Geografische Analyse

Nordamerika hatte im Jahr 2025 den größten Marktanteil von 43,7 % am Algizide Markt, hauptsächlich aufgrund umfangreicher Bewässerungssysteme, die sich von Kalifornien bis Texas erstrecken. Diese Systeme sind auf Reservoirspeicher angewiesen, der sich im Sommer schnell erwärmt und Algenblüten fördert, die den Emitterdurchfluss einschränken. Die Allgemeine Pestizidgenehmigung der Umweltschutzbehörde aus dem Jahr 2026 schreibt die Einhaltung des Biotischen Liganden-Modells vor und ermutigt Anbauer, Präzisionsinjektoren einzusetzen, die den Kupfergehalt basierend auf Wasserhärte und pH-Wert anpassen. In Kanada experimentieren Lachs- und Forellenbrutanstalten in British Columbia mit Wasserstoffperoxid-Impulsen, um Rinnen zu reinigen, ohne Rückstände zu hinterlassen. Unterdessen setzen kommunale Seebezirke in der Region der Großen Seen Ultraschallflöße ein, um der öffentlichen Nachfrage nach chemiefreien Erholungsgewässern gerecht zu werden.

Die Region Asien-Pazifik wächst mit der schnellsten CAGR von 8,5 % von 2026 bis 2031, angetrieben durch Chinas Ziel, 1,55 Millionen Tonnen Garnelenproduktion zu erreichen, und Indiens zunehmende Binnenkarpfenzuchtsysteme. Superintensive Biofloc-Tanks und Kreislaufsysteme reduzieren den Süßwasserverbrauch, konzentrieren aber Nährstoffe, die anhaltende Algenblüten aufrechterhalten und die Algizidanwendung zu einem routinemäßigen Bestandteil des Aquakulturmanagements machen. Die regulatorischen Rahmenbedingungen in der Region sind uneinheitlich. China beispielsweise setzt Grenzwerte für Kupferrückstände in essbaren Geweben, während Indiens Küstenaquakulturbehörde den Chemikalieneinsatz bei der Lizenzerneuerung überprüft. Dieses regulatorische Umfeld verschafft größeren multinationalen Unternehmen mit umfassenden Dossiers einen Vorteil bei der Erlangung lokaler Genehmigungen.

Europa, Südamerika, der Nahe Osten und Afrika machen zusammen den verbleibenden Marktanteil aus, wobei jede Region von unterschiedlichen Faktoren beeinflusst wird. In Europa verhängt die Richtlinie über Industrieemissionen strengere Kontrollen für Kupferableitungen, was zu einer verstärkten Einführung von Peroxid in niederländischen Gewächshauskanälen und norwegischen Smolt-Brutanstalten führt. In Südamerika verwenden Ecuadors Garnelenteiche, die jährlich 1,49 Millionen Tonnen produzieren, überwiegend konventionelles Kupfer aufgrund seiner geringen Überwachungskosten [3]Quelle: Aquaculture Magazine, "Globales Szenario der Garnelenbranche: Aktueller Stand und Zukunftsperspektiven," aquaculturemag.com. Verarbeiter, die in die Vereinigten Staaten exportieren, setzen jedoch häufig Peroxidspülungen vor der Ernte ein, um die Prüfanforderungen der Käufer zu erfüllen.

Wettbewerbslandschaft

Der Algizide Markt ist mäßig konzentriert, wobei fünf Schlüsselunternehmen, darunter BASF SE, FMC Corporation, UPL Limited, Nufarm Limited und SePRO Corporation, im Jahr 2025 weltweit einen nennenswerten Anteil an Kupfer- und Peroxidregistrierungen halten. Dennoch ist ihr kombinierter Marktanteil moderat, was verhindert, dass der Markt als Oligopol eingestuft wird. Dies schafft Chancen für regionale Spezialisten. Die Übernahme von Green Eyes durch SePRO Corporation im Jahr 2025 hat ihre Position in Nischensegmenten wie Golfplatz- und Seenmanagement gestärkt.

Kleinere Unternehmen, darunter BioSafe Systems und Innovative Water Care, konzentrieren sich auf stabilisierte Peroxid- und quaternäre Ammoniummischungen, die kürzere Wiedereintrittszeiträume für Arbeitnehmer bieten. Diese Innovationen haben es ihnen ermöglicht, Marktanteile in hochmargigen Spezialkulturen zu gewinnen. Unterdessen bewerben Gerätehersteller wie Hydro Synergy und LG Sonic Ultraschallflößsysteme, die chemische Ableitungen eliminieren und ihre Produkte als umweltverträgliche Lösungen positionieren. Diese Systeme, die erhebliche Kapitalinvestitionen erfordern, sind auf starken Kundendienst angewiesen.

Die Einhaltung regulatorischer Vorschriften hat sich als wichtiges Unterscheidungsmerkmal im Algizide Markt herausgestellt. Die elektronischen Berichtspflichten der Umweltschutzbehörde im Rahmen der Allgemeinen Pestizidgenehmigung 2026 zwingen Lieferanten, Werkzeuge wie Dosierungsrechner und Musterprotokollvorlagen bereitzustellen, um Produktsubstitutionen zu vermeiden. In Europa begünstigt der beschleunigte Neuregistrierungsprozess im Rahmen der Richtlinie über Industrieemissionen Unternehmen, die in der Lage sind, mehrjährige Dossier-Aktualisierungen und toxikologische Überprüfungen zu finanzieren. Darüber hinaus gibt die Preisvolatilität bei Kupfer- und Peroxid-Rohstoffen Formulierern mit diversifizierten Beschaffungsstrategien einen Vorteil und sichert ihnen Vorrangstellung.

Marktführer im Algizide-Bereich

BASF SE

UPL Limited

Nufarm Limited

SePRO Corporation

BioSafe Systems, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: SePRO Corporation hat Green Eyes LLC übernommen, um seine Fähigkeiten im Bereich aquatischer und Seenmanagementlösungen zu stärken. Diese Übernahme fügt dem Produktportfolio von SePRO Corporation Technologien für Langzeitkupfergranulate hinzu und verbessert seine Angebote zur Kontrolle von Algen und invasiven Arten, insbesondere in Golfplatz-Wasseranlagen.

- Juni 2024: BioSafe Systems, LLC arbeitete mit Veolia Water Operations zusammen, um GreenClean Liquid 5.0, ein schnell wirkendes Algizid, für die Reservoirbehandlung einzusetzen. Dieser proaktive Ansatz reduzierte effektiv den Cyanobakterienspiegel und verbesserte die Wasserqualität und zeigte seine Wirksamkeit in großen Wassersystemen.

Berichtsumfang des globalen Algizide Marktes

Algizide sind Substanzen, die dazu bestimmt sind, das Algenwachstum in Wassersystemen, einschließlich Seen, Teichen, Bewässerungskanälen und industriellen Wasserkörpern, zu kontrollieren, zu verhindern oder zu beseitigen. Sie wirken, indem sie Algenzellprozesse stören oder Wachstumsbedingungen verändern und damit die Wasserqualität aufrechterhalten, Sauerstoffverarmung verhindern und eine sichere Nutzung in der Landwirtschaft, Aquakultur und Freizeitbereichen gewährleisten. Der Algizide Marktbericht ist segmentiert nach Typ (kupferbasiert, quaternäre Ammoniumverbindungen, peroxidbasiert und andere Typen), nach Form (flüssig und granuliert/pelletiert), nach Anwendung (Bewässerungswasseraufbereitung, Aquakulturteiche und Rinnen, Tränkwasser für Nutztiere, Zier- und Golfplatzteiche und Feldabflusskanäle), nach Endnutzer (Ackerbau, Aquakulturproduzenten, Nutztierbetriebe und Rasen- und Zierpflanzenzüchter) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kupferbasiert |

| Quaternäre Ammoniumverbindungen |

| Peroxidbasiert |

| Andere Typen |

| Flüssig |

| Granulat/Pellet |

| Bewässerungswasseraufbereitung |

| Aquakulturteiche und Rinnen |

| Tränkwasser für Nutztiere |

| Zier- und Golfplatzteiche |

| Feldabflusskanäle |

| Ackerbau |

| Aquakulturproduzenten |

| Nutztierbetriebe |

| Rasen- und Zierpflanzenzüchter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Vereinigtes Königreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Typ | Kupferbasiert | |

| Quaternäre Ammoniumverbindungen | ||

| Peroxidbasiert | ||

| Andere Typen | ||

| Nach Form | Flüssig | |

| Granulat/Pellet | ||

| Nach Anwendung | Bewässerungswasseraufbereitung | |

| Aquakulturteiche und Rinnen | ||

| Tränkwasser für Nutztiere | ||

| Zier- und Golfplatzteiche | ||

| Feldabflusskanäle | ||

| Nach Endnutzer | Ackerbau | |

| Aquakulturproduzenten | ||

| Nutztierbetriebe | ||

| Rasen- und Zierpflanzenzüchter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt und wie hoch ist die prognostizierte Wachstumsrate für den Algizide Markt von 2026 bis 2031?

Die Marktgröße für Algizide soll von 2,79 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 4,38 Milliarden USD erreichen, was einer CAGR von 9,4 % im Zeitraum 2026–2031 entspricht.

Welcher Produkttyp wächst innerhalb des Marktes am schnellsten?

Peroxidbasierte Formulierungen wachsen bis 2031 mit einer CAGR von 9,8 %, angetrieben durch Kupferableitungsgrenzwerte.

Warum ist Asien-Pazifik das am schnellsten wachsende regionale Segment?

Die rasche Einführung von Kreislaufaquakultursystemen und Biofloc-Technologien konzentriert Nährstoffe, die eine kontinuierliche Algenkontrolle erfordern, und steigert die regionale Nachfrage.

Wie beeinflussen Regulierungsbehörden die Produktwahl in Nordamerika?

Die Regeln des Biotischen Liganden-Modells der Umweltschutzbehörde begrenzen Kupferableitungen, sodass viele Nutzer Präzisionsinjektoren integrieren und auf Peroxidmischungen umsteigen.

Welche Technologien außerhalb von Chemikalien stellen eine Herausforderung für traditionelle Algizide dar?

Ultraviolettbestrahlungs- und Ultraschallresonanzgeräte bieten rückstandsfreie Kontrolle, insbesondere dort, wo Ableitungsgenehmigungen streng eingehalten werden müssen.

Seite zuletzt aktualisiert am: