藻類駆除剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.79 十億米ドル |

| 市場規模 (2031) | 4.38 十億米ドル |

| 成長率 (2026 - 2031) | 9.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる藻類駆除剤市場分析

藻類駆除剤市場規模は、2025年の25億9,000万USDから2026年には27億9,000万USDに成長し、2031年までに43億8,000万USDに達すると予測されており、2026年から2031年の期間にCAGR 9.4%を記録する見込みです。富栄養化の進行により、灌漑業者や養殖業者は通水量と溶存酸素の安定性を維持するために年間を通じた藻類制御プログラムを実施するようになっています。2026年初頭に1メートルトン当たり13,000USDを超えた銅価格の変動により、製剤業者は過酸化物や第四級アンモニウム製品を組み込むことでリスクを軽減し、競争環境を拡大しています。カリフォルニア州や欧州委員会などの規制機関は銅排出規制を強化しており、総最大日負荷量(TMDL)および産業排出指令基準に準拠した製品への需要が高まっています[1]出典:Majde Nouri、「銅価格テクニカル見通し:銅が過去最高値に急騰」、CFI、cfi.trade。北米は広範な灌漑ネットワークと厳格な環境保護庁規制により市場収益を主導しており、アジア太平洋地域は水使用量を最大99%削減しながらも継続的な藻類制御を必要とする循環式養殖システムの普及により最も速い成長を示しています。

主要レポートの要点

- タイプ別では、銅系藻類駆除剤が2025年の藻類駆除剤市場シェアの最大38%を占め、過酸化物系は2026年から2031年にかけて最も速い9.8%のCAGRで成長すると予測されています。

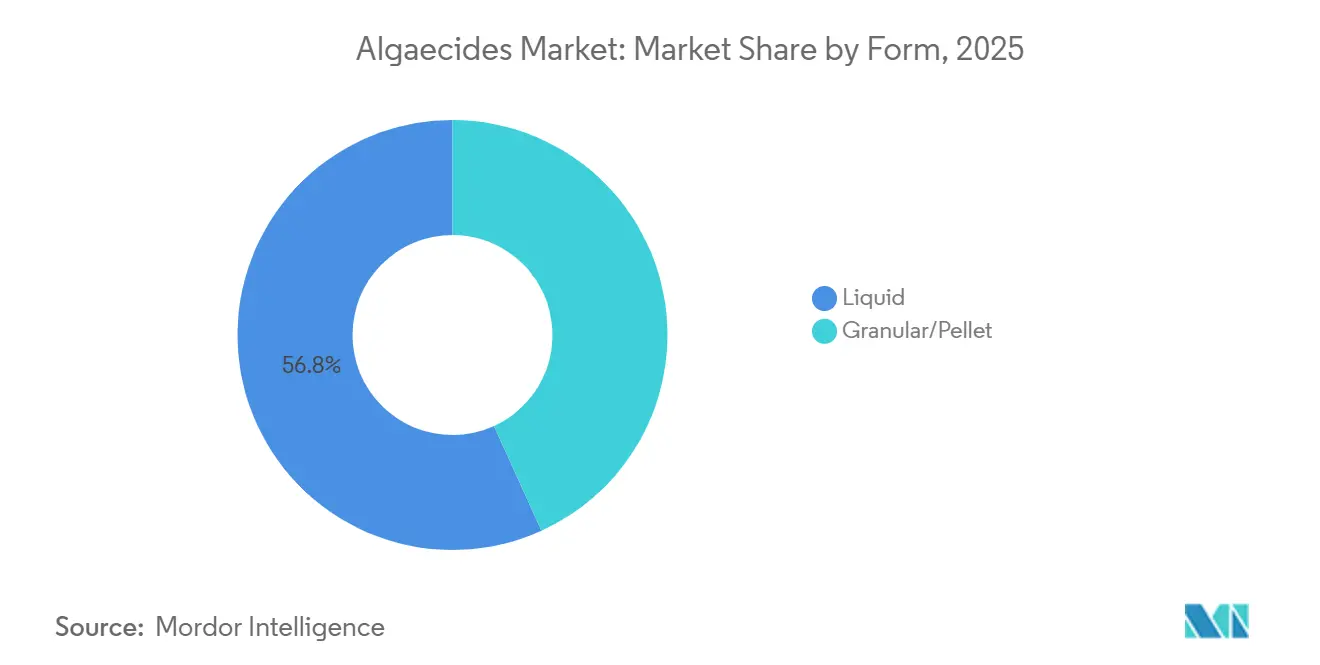

- 形態別では、液体が2025年の藻類駆除剤市場シェアの最大56.8%を占め、粒状・ペレット形態の市場規模は2026年から2031年にかけて最も速い10.7%のCAGRで拡大する見込みです。

- 用途別では、灌漑用水処理が2025年の藻類駆除剤市場において最大33.5%の市場シェアを主導し、養殖池・水路の市場規模は2026年から2031年にかけて最も速い10.5%のCAGRで拡大しています。

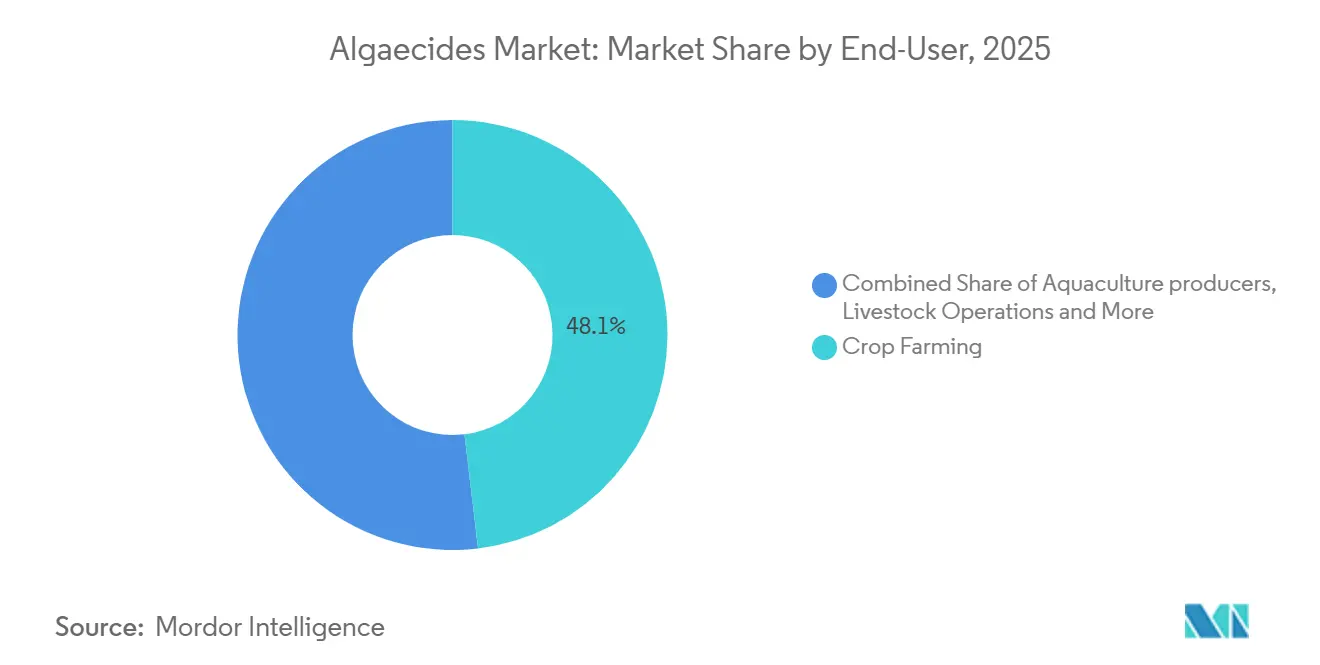

- エンドユーザー別では、農作物農業が2025年の藻類駆除剤市場シェアの最大48.1%を占め、養殖業者市場は2026年から2031年にかけて最も速い9.4%のCAGRを達成する軌道にあります。

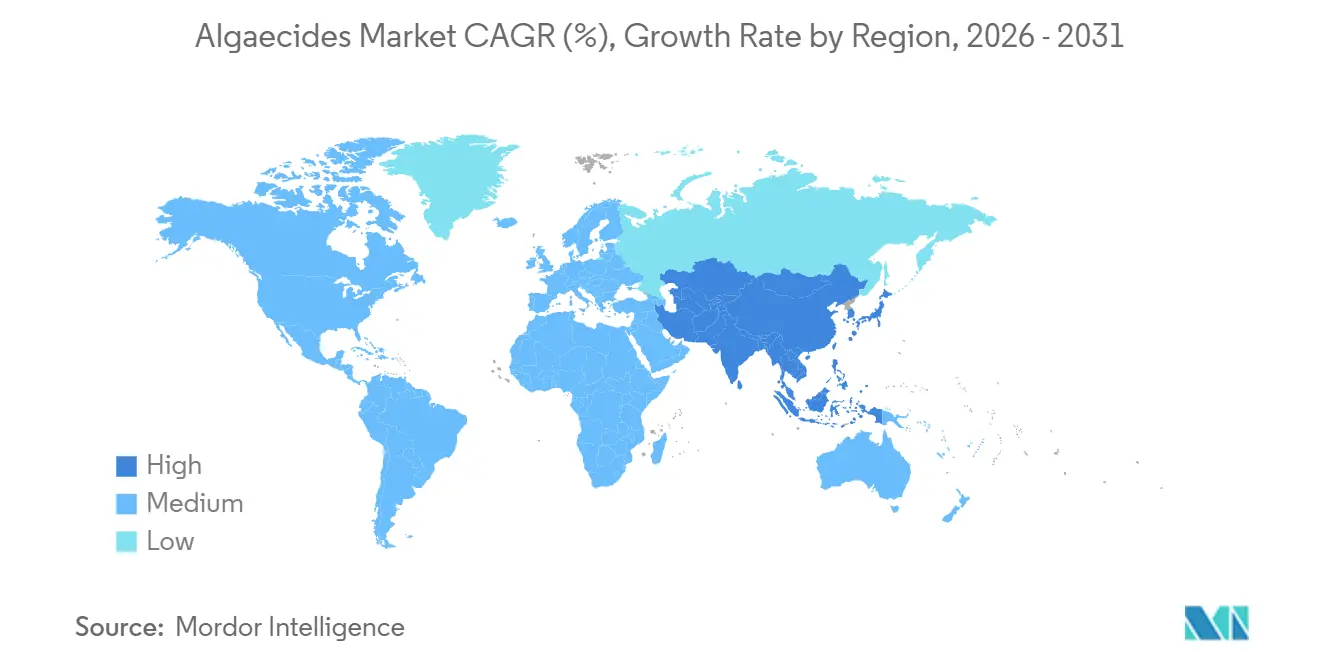

- 地域別では、北米が2025年に最大43.7%の市場シェアを占め、アジア太平洋地域の市場規模は2026年から2031年にかけて最も速い8.5%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の藻類駆除剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 灌漑用貯水池における微細藻類ブルームの激化 | +1.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 閉鎖循環式養殖システム(RAS)の拡大 | +2.1% | アジア太平洋が中核、北米・欧州への波及 | 長期(4年以上) |

| 銅価格ヘッジの高まりによる代替化学物質の需要拡大 | +1.5% | グローバル | 短期(2年以内) |

| 非食用換金作物の合法化による明確な水質要件の必要性 | +0.9% | 北米および南米 | 中期(2〜4年) |

| 精密施肥灌漑システムへの藻類駆除剤投与の統合 | +1.3% | 北米および欧州 | 中期(2〜4年) |

| 積極的な藻類制御プロトコルを実施する農場への保険リベート | +0.6% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

灌漑用貯水池における微細藻類ブルームの激化

激しい熱波と栄養塩流出の増加により、微細灌漑・点滴灌漑システムに供給する貯水池においてシアノバクテリアの最適な増殖条件が生まれています。環境保護庁のリモートセンシングツールは現在、2,192の湖についてほぼリアルタイムのブルームアラートを提供しています。その結果、多くの農業者は季節的なショック処理から、多様な作用機序を持つ速効性藻類駆除剤を活用した全シーズン維持プログラムへと移行しています。カリフォルニア州の2025年セントラルバレー調査によると、監視対象の湖のほぼ半数で富栄養化状態が確認され、銅フリー化学物質に対する新たな郡費用分担補助金の導入が促進されました。製剤業者によると、特殊作物が再利用水に依存し、エミッターの流量を2%以内の誤差に維持する必要がある地域で需要が最も高いとのことです。こうした農業的・規制的変化により、藻類管理は緊急対応から日常的な運営費用へと移行しています。

閉鎖循環式養殖システム(RAS)の拡大

循環式養殖システム(RAS)を利用する陸上養殖場は、処理水の最大99%を再利用しています。しかし、これらの閉鎖系は窒素と炭素も保持するため、持続的な藻類マット形成の原因となります。2025年のBioresource Technology Reportsの総説では、微細藻類バイオフィルターが溶存栄養素の最大90%を除去できることが強調されました。それにもかかわらず、事業者は水路とセンサーを清潔に保つために藻類駆除剤を引き続き使用しています。中国、インド、エクアドルなどの国々のエビおよびサーモン生産者は、1立方メートル当たり100キログラムを超える養殖密度向けに設計された施設を拡大しており、藻類ブルームが制御されない場合の酸素欠乏リスクが高まっています。資本貸し手は資金を放出する前に文書化された水質プロトコルを義務付けており、化学物質予算をプロジェクトの財務計画に組み込んでいます。融資、バイオセキュリティ、日常業務の間のこの構造的なつながりが、RASの成長を藻類駆除剤市場の安定した需要ドライバーとして位置付けています。

銅価格ヘッジの高まりによる代替化学物質の需要拡大

ロンドン金属取引所の銅3ヶ月先物は2026年初頭に1メートルトン当たり13,000USDを超え、従来の藻類駆除剤濃縮物の原材料コストに大きな変動をもたらしました。これに対応して、販売業者は先渡し契約を確保し、より安定した投入コストを提供する過酸化物や第四級アンモニウムの在庫を増やしました。これらの代替品は、銅の総最大日負荷量(TMDL)規制がある流域での登録も容易であり、流通業者にとってそれらを推進する追加のインセンティブとなっています。早期採用者には、銅に関連する規制上の遅延を回避することが重要な農場内灌漑試験を実施する大手種苗会社が含まれます。その結果、卑金属市場の継続的な変動は、一時的なコスト課題というよりも、ポートフォリオ多様化の構造的ドライバーとして機能しています。

非食用換金作物の合法化による明確な水質要件の必要性

大麻およびヘンプの栽培は、ライセンス取得プロセスの一環として文書化された水質計画を義務付けている州で拡大しています。これにより、有機材料審査機関(OMRI)認定の藻類駆除剤に対するニッチで高マージンの需要が生まれています。オレゴン州立大学の研究によると、ヘンプは蒸発散量の80%で最適なパフォーマンスを発揮します。しかし、過剰灌漑はバイオフィルムの成長を促進し、カンナビノイド抽出収率を低下させます。これに対処するため、農業者は過酸化物系ブレンドを使用して灌漑ラインを清潔に保っています。カリフォルニア州やコロラド州などの州では、州検査官によるコンプライアンス監査に水処理記録のレビューが含まれることが多く、藻類制御は不可欠な運営費用となっています。これらの作物のプレミアム小売価格を考慮すると、生産者はブランド価値を守るために残留物フリーの投入物に投資する意欲があります。規制要件、農業慣行、消費者価格のこの交差点が、認可生産者の間での銅フリーソリューションの一貫した採用を支えています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UV(紫外線)および超音波藻類制御装置の採用 | -1.2% | グローバル、欧州および北米での早期普及 | 中期(2〜4年) |

| 欧州およびカリフォルニア州での銅排出規制の強化 | -1.6% | 欧州、カリフォルニア州、その他の米国各州への波及 | 短期(2年以内) |

| 化学物質フリー農産物ラベルに対する消費者の需要拡大 | -0.8% | 北米および欧州 | 中期(2〜4年) |

| 過酸化物製剤向け原材料供給の変動 | -0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

UV(紫外線)および超音波藻類制御装置の採用

紫外線照射や超音波共鳴などの非化学的ソリューションは、厳格な排出許可に準拠する事業者にとって魅力的です。しかし、商業規模の用途では初期費用が50,000USDを超えることが多いです。例えば、ニュージーランドのサーモン養殖場でのHydro Synergyの設置は、45日以内に網の汚損を軽減し、手動清掃コストを削減しました。これらの利点にもかかわらず、その性能は水の透明度と流量に影響されます。濁度が高い地域では超音波エネルギーが急速に減衰するため、多くのユーザーはバックアップとして液体藻類駆除剤を維持しています。これらの装置の投資回収は、主に労働コストが高い場合や許可料が化学物質排出に対してペナルティを課す場合に改善されます。これらの制限により、広大な灌漑地や開放型貯水池でのこれらの装置の採用が遅れており、藻類駆除剤市場への全体的な影響が緩和されています。

欧州およびカリフォルニア州での銅排出規制の強化

規制機関はより厳格な銅排出閾値を施行しており、銅系藻類駆除剤の使用を制限し、施用者のコンプライアンス要件を増加させています。米国環境保護庁(EPA)は水生生物保護基準を設定しており、水中の慢性銅濃度を3.1 µg/Lに制限して水生生物への長期毒性を軽減しています[2]出典:米国環境保護庁、「銅に関する水生生物水質基準」、epa.gov。これらの制限は、特に敏感な水域において、州および地域レベルで段階的に採用・強化されています。コンプライアンス基準がより厳格になるにつれて、ユーザーは銅の使用量を削減し、代替化学物質へ移行することが求められており、藻類駆除剤市場内での製剤の複雑化と運営上の課題が増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:銅系が地位を維持する中、過酸化物系が加速

銅系藻類駆除剤は2025年の藻類駆除剤市場シェアの最大38%を占め、主に大規模灌漑農場に適したコストでの広域スペクトル制御によるものです。カリフォルニア州と欧州委員会がより厳格な排出規制を実施する中でも、その優位性は従来の化学物質を支持する形で藻類駆除剤市場全体に影響を与え続けています。キレート銅錯体と徐放性粒剤は残留活性を高め、施用者が既存の設備に大幅な変更を加えることなく、より厳格な水質規制に準拠することを可能にしています。大手流通業者は銅濃縮物を除草剤や殺虫剤とバンドル販売し、確立された有効成分を優先する調達契約を活用しています。

過酸化物の藻類駆除剤市場規模は、2026年から2031年にかけて最も速い9.8%のCAGRで成長すると予測されています。有機材料審査機関(OMRI)リストへの掲載と銅フリーの残留プロファイルにより、これらの製剤は特殊作物、ゴルフコース、循環式養殖システムへの浸透が可能となっており、これらの場所では排出許可が金属の使用を制限しています。第四級アンモニウムおよびエンドタール製品は、哺乳類毒性が低く迅速な効果が求められる池や孵化場などのニッチな用途に対応しています。過酸化物の長期保存安定性と接触時間の延長に注力するサプライヤーはマージンを向上させ、プレミアム価格セグメント内での漸進的な市場成長を促進すると予測されています。

形態別:液体が主導、粒状ソリューションが勢いを増す

液体は2025年の予測収益において最大56.8%の市場シェアを占め、施肥灌漑ポンプやインラインインジェクターへのシームレスな流通により、農業者がスマートフォンを介してリアルタイムで投与量を調整できることによるものです。この形態の精密コントローラーとの互換性により、大規模な果樹園や温室複合施設が藻類制御を栄養スケジュールと同期させ、廃棄物と労働力を削減することができます。さらに、液体は水路に素早く分散し、溶存酸素の低下が数分以上続くことを許容できない超集約型エビ養殖場にとって重要な要素となっています。袋やペレットと比較して棚スペースが少なくて済む濃縮ドラム缶への選好は、販売店倉庫での厳格な在庫回転率によってさらに支持されています。

粒状・ペレットの藻類駆除剤市場規模は、2026年から2031年にかけて最も速い10.7%のCAGRで成長しており、散布の容易さから住宅所有者組合、芝管理者、市営湖管理チームの間での採用が進んでいます。徐放性コーティングは数週間にわたって有効成分を制御放出し、現地訪問の頻度を減らし、タンカー取り扱いに関連する保険負債を最小化します。カプセル化銅粒剤はまた、ピーク時の排水濃度を低下させ、事業者が有効性を損なうことなく総最大日負荷量(TMDL)制限を満たすことを可能にします。さらに、製剤業者は接触時に溶解する発泡錠を試験しており、粒状製剤の利便性と液体の速効性を組み合わせることで、藻類駆除剤市場の中規模貯水池セグメントに新たな機会を開く可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:地表水が主導し、養殖が急成長

2025年、灌漑用水処理は藻類駆除剤市場において最大33.5%の市場シェアを占め、糸状ブルームが下流の用途を妨げる運河、貯水池、市営水源を包括しています。州の農薬許可は処理前後のモニタリングを義務付けており、施用者はコンプライアンスプロセスを合理化する十分に文書化された製品ラベルを好む傾向があります。統合センサープラットフォームの採用により、機関はクロロフィル閾値に基づいて投与を開始し、化学物質の使用量を削減して公共の透明性を向上させることができます。このアプローチにより、この高い注目度を持つセグメントが規制の範囲内に収まることが確保されています。

養殖池・水路の藻類駆除剤市場規模は、2026年から2031年にかけて10.5%のCAGRで最も速い成長を示すと予測されています。循環式養殖システムは栄養素を濃縮し、プランクトンブルームを引き起こします。事業者は、より高いコストがかかっても、輸出残留制限を満たし溶存酸素レベルを厳格なパラメータ内に維持するために、迅速かつ予測可能な抑制を優先します。さらに、家畜飲料水、観賞用池、排水路は、熱波や施肥後に栄養流入がブルームを引き起こす際に断続的な需要急増を経験します。これらの多様な用途は、異なる気候や予算制約にわたる藻類駆除剤市場の多様化に貢献し、単一セグメントの低迷の影響を軽減しています。

エンドユーザー別:農作物農業が数量を主導し、養殖が成長を牽引

2025年、農作物農業は藻類駆除剤市場において最大48.1%の市場シェアを占め、主に長い搬送ラインが抱える課題と、温かく栄養豊富な水中で点滴エミッターが素早く詰まる傾向によるものです。コモディティ生産者は低コストの有効成分を優先し、トラック積載価格を交渉することで、藻類駆除剤市場のベースラインサイズを確立しています。流量維持を完全な滅菌達成よりも重視する姿勢が、価格変動時でも銅の関連性を維持しています。さらに、精密投与によりイチゴやレタスなどの高価値作物を損傷する可能性のある残留物が最小化されます。

養殖業者の藻類駆除剤市場規模は、2026年から2031年にかけて最も速い9.4%で成長すると予測されており、シアノトキシンの急増による部分的な死滅リスクを冒せない内陸エビおよびサーモン施設によって牽引されています。家畜および芝管理者は、より小さいが安定した需要をもたらし、多くの場合、取り扱いの容易さとオーデュボン・サンクチュアリ基準などの環境スチュワードシップ認証への準拠を優先する獣医師やゴルフコース管理者によって指導されています。この多様な購買層は、サプライヤーに複数のパッケージサイズと技術サービスモデルの提供を促し、藻類駆除剤市場の商業的リーチを拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の藻類駆除剤市場シェアの最大43.7%を占め、主にカリフォルニア州からテキサス州にわたる広範な灌漑システムによるものです。これらのシステムは貯水池の貯水に依存しており、夏季に急速に温まり、エミッターの流量を制限する藻類ブルームを促進します。環境保護庁の2026年農薬一般許可は生物配位子モデルへの準拠を要求しており、農業者が水の硬度とpH値に基づいて銅レベルを調整する精密インジェクターを採用するよう促しています。カナダでは、ブリティッシュコロンビア州のサーモンおよびマス孵化場が残留物を残さずに水路を清潔にするために過酸化水素パルスを試験しています。一方、五大湖地域の市営湖区は、化学物質フリーのレクリエーション水域に対する公共の需要を満たすために超音波ラフトを展開しています。

アジア太平洋地域は、2026年から2031年にかけて最も速い8.5%のCAGRで成長しており、中国のエビ生産量155万メートルトン達成目標とインドの内陸コイ養殖システムの拡大によって牽引されています。超集約型バイオフロックタンクと循環式システムは淡水使用量を削減していますが、栄養素を濃縮し、継続的な藻類ブルームを維持しており、藻類駆除剤の施用を養殖管理の日常的な一部としています。地域の規制枠組みは依然として一貫性を欠いています。例えば、中国は食用組織中の銅残留物に制限を課しており、インドの沿岸養殖庁はライセンス更新時に化学物質の使用を審査しています。この規制環境は、包括的な申請書類を持つ大手多国籍企業に地域承認取得において優位性をもたらしています。

欧州、南米、中東、アフリカは残りの市場シェアを占め、それぞれ異なる要因に影響されています。欧州では、産業排出指令が銅排出に対してより厳格な規制を課しており、オランダの温室用運河やノルウェーのスモルト孵化場での過酸化物の採用増加につながっています。南米では、年間149万メートルトンを生産するエクアドルのエビ養殖池が、モニタリングコストの低さから主に従来の銅を使用しています[3]出典:Aquaculture Magazine、「エビ産業のグローバルシナリオ:現状と将来展望」、aquaculturemag.com。しかし、米国に輸出する加工業者は、バイヤーの監査要件を満たすために収穫前に過酸化物フラッシュを使用することが多いです。

競争環境

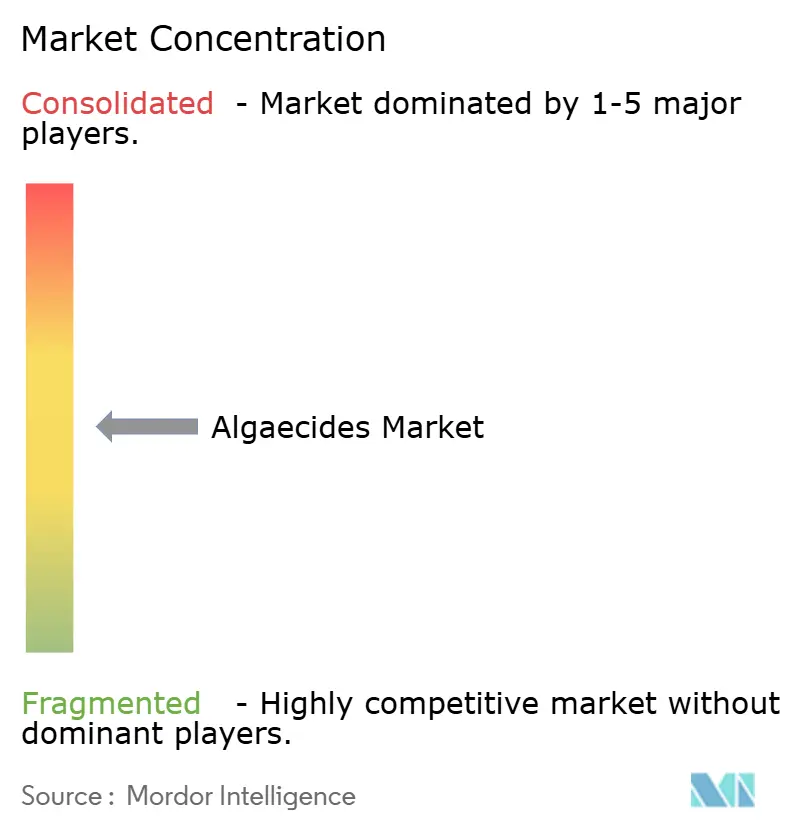

藻類駆除剤市場は中程度の集中度を示しており、BASF SE、FMC Corporation、UPL Limited、Nufarm Limited、SePRO Corporationを含む5社の主要企業が2025年に世界の銅および過酸化物登録の注目すべきシェアを保有しています。それにもかかわらず、これらの企業の合算市場シェアは中程度であり、市場が寡占として分類されることを防いでいます。これにより、地域専門企業が成功する機会が生まれています。SePRO Corporationの2025年のGreen Eyes買収により、ゴルフコースや湖管理などのニッチセグメントにおける同社の地位が強化されました。

BioSafe SystemsやInnovative Water Careを含む中小企業は、作業者の再入場間隔が短い安定化過酸化物や第四級アンモニウムブレンドに注力しています。これらの革新により、高マージンの特殊作物市場でのシェア獲得が可能となっています。一方、Hydro SynergyやLG Sonicなどの装置メーカーは、化学物質排出を排除する超音波ラフトシステムを推進し、環境的に持続可能なソリューションとして製品を位置付けています。これらのシステムは多大な資本投資を必要とし、強力なアフターサポートに依存しています。

規制コンプライアンスは藻類駆除剤市場における主要な差別化要因として浮上しています。2026年農薬一般許可に基づく環境保護庁の電子報告要件により、サプライヤーは製品の代替を避けるために投与量計算ツールやサンプルログテンプレートなどのツールを提供することが求められています。欧州では、産業排出指令に基づく加速された再登録プロセスが、複数年にわたる申請書類の更新と毒性学的審査に資金を提供できる企業に有利に働いています。さらに、銅および過酸化物原料の価格変動は、多様化した調達戦略を持つ製剤業者に優先的な地位を確保する優位性をもたらしています。

藻類駆除剤業界リーダー

BASF SE

UPL Limited

Nufarm Limited

SePRO Corporation

BioSafe Systems, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:SePRO Corporationは、水生・湖管理ソリューションにおける能力を強化するためにGreen Eyes LLCを買収しました。この買収により、徐放性銅粒剤技術がSePRO Corporationの製品ポートフォリオに加わり、特にゴルフコースの水景における藻類および侵入種の制御に関する提供物が改善されました。

- 2024年6月:BioSafe Systems, LLCはVeolia Water Operationsと協力して、貯水池処理のために速効性藻類駆除剤であるGreenClean Liquid 5.0を展開しました。この積極的なアプローチにより、シアノバクテリアレベルが効果的に低減され、水質が向上し、大規模水系における有効性が実証されました。

世界の藻類駆除剤市場レポートの調査範囲

藻類駆除剤は、湖、池、灌漑水路、産業用水域などの水系における藻類の増殖を制御、防止、または除去するために設計された物質です。藻類細胞のプロセスを妨害したり、増殖条件を変化させたりすることで機能し、水質を維持し、酸素欠乏を防ぎ、農業、養殖、レクリエーション環境での安全な使用を確保します。藻類駆除剤市場レポートは、タイプ別(銅系、第四級アンモニウム化合物、過酸化物系、その他のタイプ)、形態別(液体、粒状・ペレット)、用途別(灌漑用水処理、養殖池・水路、家畜飲料水、観賞用・ゴルフコース池、圃場排水路)、エンドユーザー別(農作物農業、養殖業者、畜産業者、芝・観賞植物栽培者)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されています。市場予測は金額ベース(USD)で提供されています。

| 銅系 |

| 第四級アンモニウム化合物 |

| 過酸化物系 |

| その他のタイプ |

| 液体 |

| 粒状・ペレット |

| 灌漑用水処理 |

| 養殖池・水路 |

| 家畜飲料水 |

| 観賞用・ゴルフコース池 |

| 圃場排水路 |

| 農作物農業 |

| 養殖業者 |

| 畜産業者 |

| 芝・観賞植物栽培者 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| 英国 | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| タイプ別 | 銅系 | |

| 第四級アンモニウム化合物 | ||

| 過酸化物系 | ||

| その他のタイプ | ||

| 形態別 | 液体 | |

| 粒状・ペレット | ||

| 用途別 | 灌漑用水処理 | |

| 養殖池・水路 | ||

| 家畜飲料水 | ||

| 観賞用・ゴルフコース池 | ||

| 圃場排水路 | ||

| エンドユーザー別 | 農作物農業 | |

| 養殖業者 | ||

| 畜産業者 | ||

| 芝・観賞植物栽培者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| 英国 | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年から2031年にかけての藻類駆除剤市場の規模と予測成長率はどのくらいですか?

藻類駆除剤市場規模は2026年の27億9,000万USDから成長し、2031年までに43億8,000万USDに達すると予測されており、2026年から2031年の期間にCAGR 9.4%を記録する見込みです。

市場内で最も速く拡大している製品タイプはどれですか?

過酸化物系製剤は銅排出規制に牽引され、2031年まで9.8%のCAGRで成長しています。

アジア太平洋地域が最も速く成長している地域セグメントである理由は何ですか?

循環式養殖システムとバイオフロック技術の急速な採用が栄養素を濃縮し、継続的な藻類制御を必要とすることで、地域需要を押し上げています。

規制当局は北米での製品選択にどのように影響を与えていますか?

環境保護庁の生物配位子モデル規則が銅排出を制限しているため、多くのユーザーが精密インジェクターを統合し、過酸化物ブレンドへの移行を進めています。

従来の藻類駆除剤に挑戦している化学物質以外の技術は何ですか?

紫外線照射および超音波共鳴ユニットは、特に排出許可が厳格に要求される場所で残留物フリーの制御を提供しています。

最終更新日: