Tamaño y Participación del Mercado de Heno de alfalfa

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 101.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 139.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.60% CAGR |

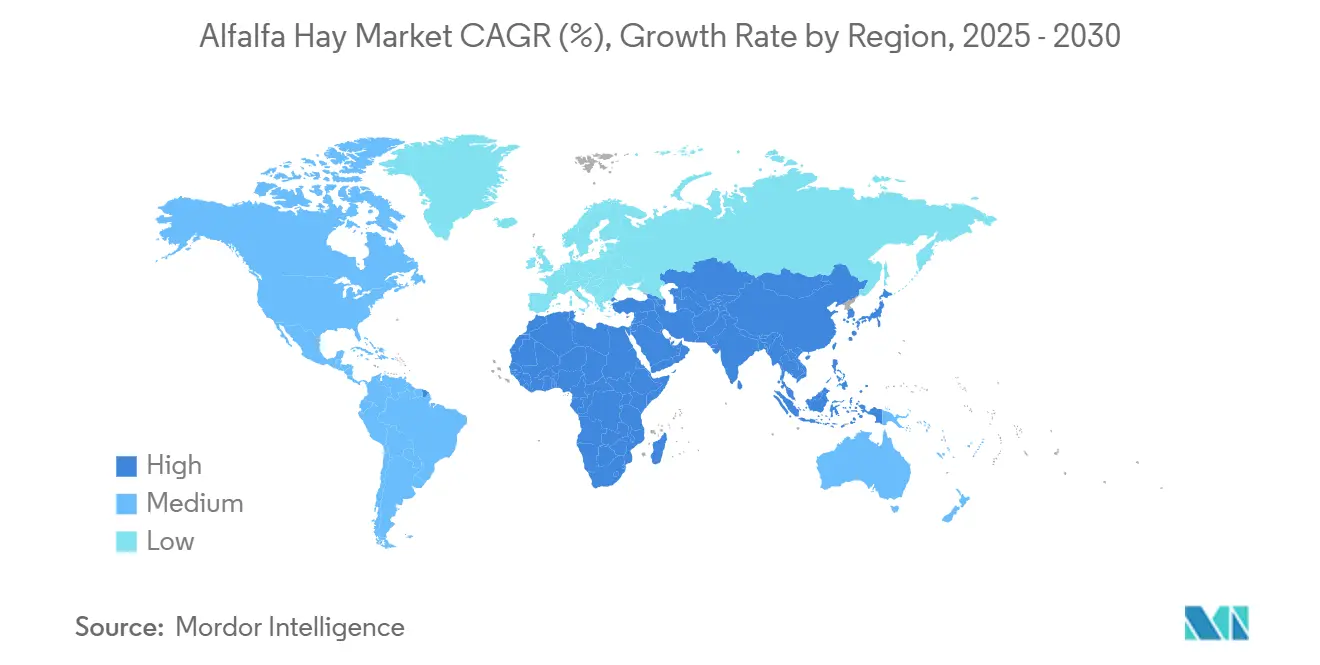

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

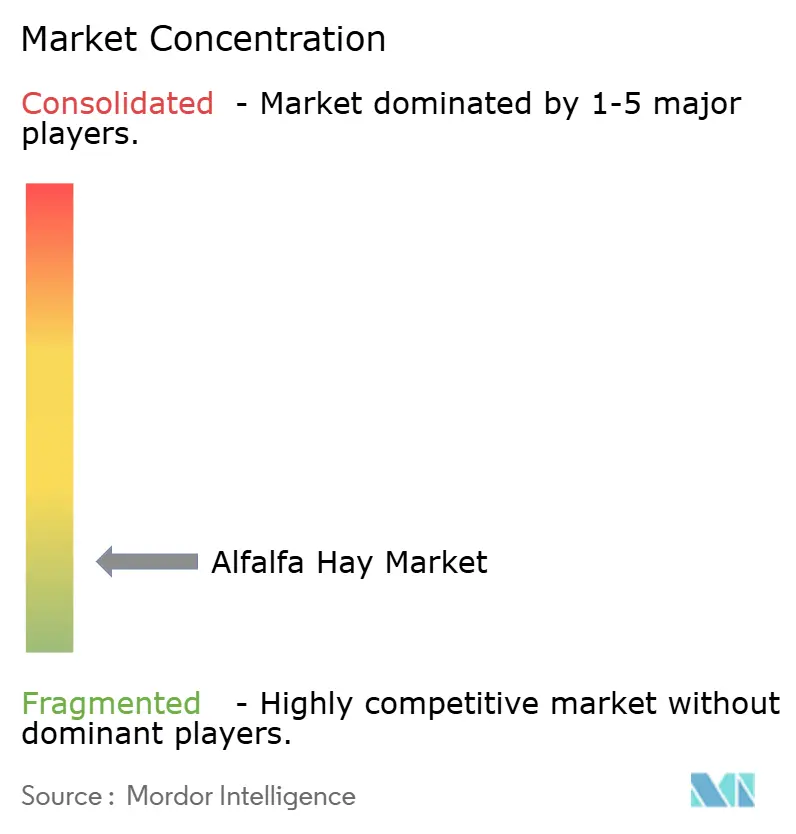

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Heno de alfalfa por Mordor inteligencia

El mercado de heno de alfalfa está valorado en USD 101,2 miles de millones en 2025 y se proyecta que alcance USD 139,3 miles de millones para 2030, creciendo un una TCAC del 6,6%. El crecimiento del mercado está impulsado por el aumento de la demanda láctea, el alto valor nutricional de la alfalfa y las inversiones en tecnologícomo de procesamiento eficientes en agua, un pesar de que el 46% del área global de alfalfa enfrenta condiciones de sequíun.[1]Departamento de Agricultura de Estados Unidos, "Informe de Producción de Cultivos," usda.gov América del Norte mantiene su posición como el mercado más grande, mientras que la región de Asia-Pacífico muestra el crecimiento más rápido debido al aumento del consumo de proteínas y sólidos programas de importación de forraje. El mercado permanece fragmentado, creando oportunidades para empresas bien financiadas capaces de gestionar los aumentos en costos de agua, mano de obra y transporte. El desarrollo de iniciativas de sostenibilidad, incluyendo programas de créditos de carbono y procesos de deshidratación con energíun solar, ayuda un compensar estos costos operativos y mejora la rentabilidad un largo plazo en el mercado de heno de alfalfa.

Puntos Clave del Informe

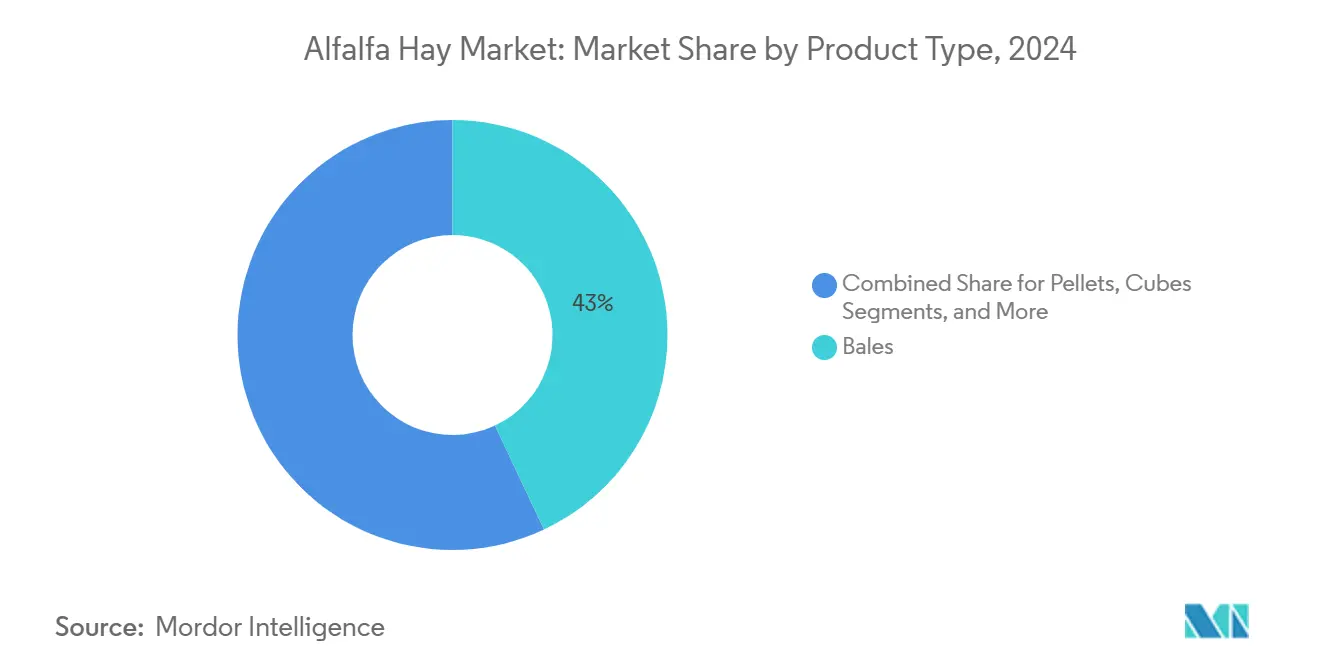

- Por tipo de producto, los fardos dominaron con un 43,0% de participación de mercado en 2024, mientras que los pellets deshidratados se proyecta que crezcan un una TCAC del 7,6% hasta 2030.

- Por grado, el heno de alfalfa de grado supremo (VRA > 185) representó el 28,3% del mercado en 2024 y se anticipa que crezca un una TCAC del 6,1% hasta 2030.

- Por tecnologíun de procesamiento, los métodos convencionales de secado de campo dominaron con un 61,0% de participación de mercado en 2024, mientras que la deshidratación asistida por energíun solar se proyecta que crezca un una TCAC del 9,3%.

- Por canal de distribución, las casas comerciales de exportación lideraron con un 37,3% de participación de ingresos en 2024, mientras que las plataformas de comercio electrónico están creciendo un una TCAC del 8,8%.

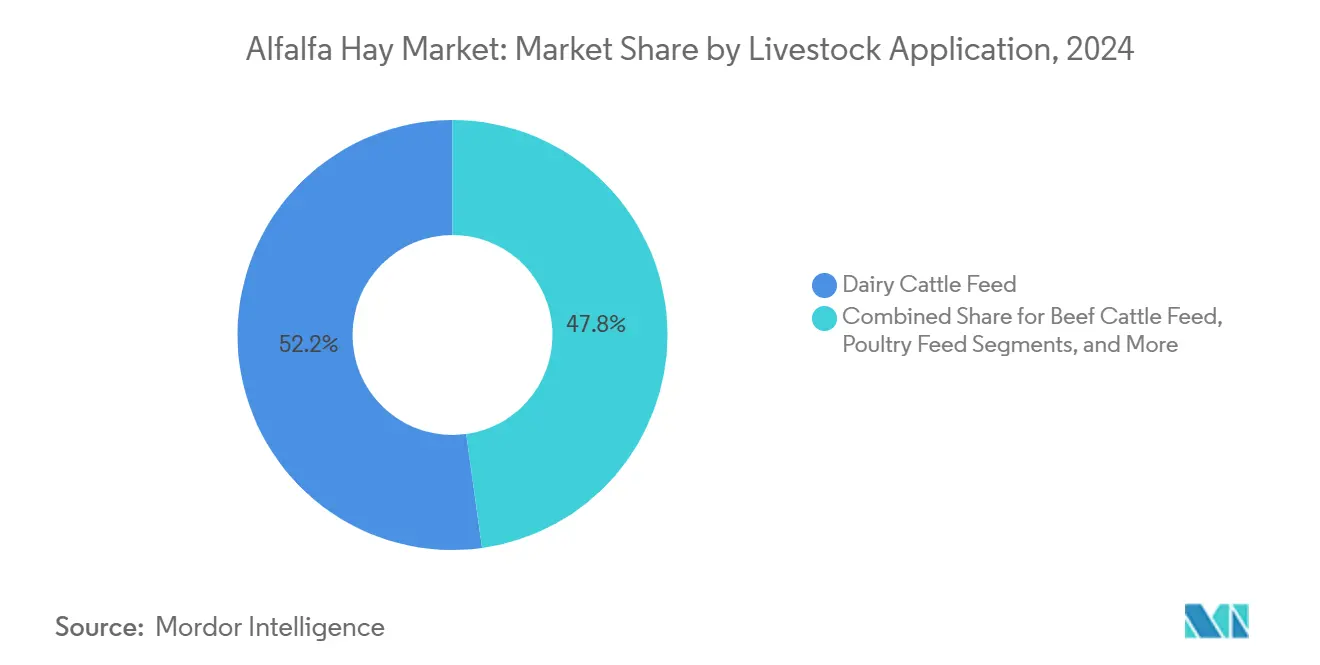

- Por aplicación ganadera, el alimento para ganado lechero representó el 52,2% del valor en 2024, mientras que el segmento equino está creciendo un una TCAC del 8,5%.

- Por sector de uso final, las granjas comerciales mantuvieron el 60,1% del mercado en 2024, mientras que el segmento de alimentos para mascotas y especialidades está creciendo un una TCAC del 9,0%.

- Por geografíun, América del Norte lideró con un 36,2% de participación de ingresos en 2024, mientras que Asia-Pacífico se proyecta que crezca un una TCAC del 6,8% hasta 2030.

- AL Dahra ACX Global Inc., Standlee de primera calidad productos, LLC, y Riverina mantuvieron participaciones de mercado del 0,51%, 0,29% y 0,10%, respectivamente, en 2024.

Tendencias mi Insights del Mercado Global de Heno de alfalfa

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico de TCAC | Relevancia Geográfica | Cronologíun de Impacto |

|---|---|---|---|

| Aumento de demanda de lácteos y proteína animal | +1.8% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 unños) |

| Expansión de programas de importación de forraje | +1.2% | Asia-Pacífico, Oriente Medio | Corto plazo (≤ 2 unños) |

| Perfil superior de proteína y fibra | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 unños) |

| Monetización de créditos de carbono y salud del suelo | +0.7% | América del Norte y Europa | Mediano plazo (2-4 unños) |

| Tecnologíun de secado móvil y compresión de fardos reduce pérdidas | +0.6% | América del Norte y Europa, adopción temprana en Australia | Corto plazo (≤ 2 unños) |

| Inflación de DDGS impulsa uso de proteína de forraje | +0.4% | Núcleo de América del Norte, expansión un mercados de exportación | Corto plazo (≤ 2 unños) |

| Fuente: Mordor Intelligence | |||

Aumento de Demanda de Lácteos y Proteína Animal

El cambio global hacia proteínas de origen animal está influenciando las estrategias de adquisición de alimentos. Las operaciones lecheras en expansión en India, Indonesia y Vietnam están estableciendo contratos de compra formales que enfatizan la densidad de proteína consistente, haciendo que la alfalfa rica en lisina sea esencial en las formulaciones de alimentos. Los procesadores de leche de EE.UU. reportan que las raciones de alimento que contienen alfalfa con 18-22% de proteína cruda mejoran el rendimiento de leche y la calidad de grasa butírica. El sector equino mantiene compras de grado de primera calidad debido un su enfoque en el rendimiento, apoyando primas de precio estables para alfalfa de alta calidad. La combinación de rebaños en expansión y requisitos de conversión alimentaria establece al heno de alfalfa como un componente clave para productores que buscan aumentar la productividad.

Expansión de Programas de Importación de Forraje

Los programas de importación con estructuras definidas ayudan un estabilizar precios y establecer patrones de demanda consistentes. Japón mantuvo importaciones de 356.504 toneladas métricas en 2023 un pesar de las fluctuaciones cambiarias, mientras que Arabia Saudita aumentó las importaciones un 431.400 toneladas métricas siguiendo regulaciones más estrictas de uso de agua. El plan de china de expandir el área de producción doméstica un 9 millones de hectáreas para 2030 impulsa la demanda actual de importaciones, proporcionando negocios estables para exportadores norteamericanos un pesar de una disminución del 47% en los envíos de 2023. Los acuerdos de suministro un largo plazo bajo estos programas proporcionan pronósticos claros de demanda y apoyan las inversiones de exportadores en instalaciones de deshidratación y compresión para mejorar la eficiencia de envío.

Perfil Superior de Proteína y Fibra

La investigación indica que una proporción de 30:70 de alfalfa un ensilaje de maíz optimiza la producción de leche y la eficiencia alimentaria, destacando la importancia de la alfalfa en la nutrición láctea. Las exportaciones de alfalfa norteamericanas consistentemente alcanzan niveles de 20% de proteína cruda y menos de 45% de contenido de fibra detergente neutra, superando los estándares de calidad de otras regiones. Las variedades resistentes un la sequíun mantienen alto contenido nutricional, mientras que los precios por Valor Relativo de Alimentación (VRA) recompensan un los agricultores que producen alfalfa de grado Supremo. La creciente demanda de fabricantes de alimentos de primera calidad para mascotas y productores de alimento equino, que requieren perfiles específicos de aminadoácidos, apoya precios sólidos en el segmento de alfalfa de alta calidad.

Monetización de Créditos de Carbono y Salud del Suelo

El sistema de raíces perennes de la alfalfa aumenta los niveles de carbono orgánico del suelo, haciendo que las tierras agrícolas sean elegibles para incentivos de agricultura climáticamente inteligente. El Programa de Suelos Saludables de California reporta que el 75% de las prácticas continúan después de la finalización de la subvención, con las rotaciones de alfalfa siendo un componente significativo de los proyectos financiados. Los pagos por compensación de carbono cubren el 10-15% de los costos operativos para algunos productores, mejorando la rentabilidad y alentando la adopción de prácticas agrícolas de bajas emisiones. Mientras que los costos de verificación limitan la participación de granjas más pequeñcomo, los agregadores están combinando hectareaje de tierras agrícolas y simplificando procesos de certificación, lo que aumenta la participación mi incorpora primas de sostenibilidad en contratos un futuro.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico de TCAC | Relevancia Geográfica | Cronologíun de Impacto |

|---|---|---|---|

| Presión de huella hídrica y políticas de sequíun | -1,4% | América del Norte, Australia | Corto plazo (≤ 2 unños) |

| Volatilidad de flete oceánico y tarifas de contenedores | -0,8% | Rutas comerciales del Pacífico | Corto plazo (≤ 2 unños) |

| Aumento de forraje hidropónico y forraje alternativo | -0.6% | Oriente Medio y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 unños) |

| Barreras fitosanitarias en rutas de exportación | -0.4% | Comercio global, concentrado en mercados de importación de Asia-Pacífico | Largo plazo (≥ 4 unños) |

| Fuente: Mordor Intelligence | |||

Presión de Huella Hídrica y Políticas de Sequía

La terminación en 2024 de los arrendamientos de granjas de alfalfa de propiedad extranjera en Arizona destacó las crecientes preocupaciones sobre la agricultura intensiva en agua. La sequíun afecta aproximadamente el 50% de las áreas de producción global de alfalfa, llevando un los agricultores un adoptar métodos de riego deficitario. Estas prácticas reducen los rendimientos en un 15-20% pero pueden mejorar el valor alimentario. Mientras que los sistemas de riego de precisión y las variedades resistentes un la sequíun ayudan un gestionar riesgos, sus altos costos impactan un las granjas más pequeñcomo. Los niveles de reservorios en declive en California y las restricciones de asignación de agua en Australia crean incertidumbre del mercado, impulsando que la producción de alfalfa se desplace hacia el norte y hacia el interior un través de América del Norte.

Volatilidad de Flete Oceánico y Tarifas de Contenedores

Las interrupciones de envío en el Mar Rojo y las rutas extendidas del Pacífico aumentaron los costos de entrega, reduciendo la competitividad de precios en los mercados de Asia-Pacífico. La escasez de contenedores en 2024 forzó un los exportadores estadounidenses un retrasar envíos hasta por cuatro semanas, aumentando los riesgos de deterioro para el heno de alfalfa con alta humedad. Mientras que la tecnologíun de compresión reduce el volumen de fardos en un 50% y mejora la eficiencia logística, requiere inversión de capital significativa. El dólar estadounidense fuerte, combinado con altos costos de flete, llevó un los compradores japoneses un abastecerse de más heno de alfalfa de proveedores australianos y sudamericanos. Estos desafíos de flete continúan limitando el crecimiento de exportaciones en el mercado de heno de alfalfa.

Análisis de Segmentos

Por Tipo de Producto: Los Fardos Mantienen el Liderazgo Mientras los Pellets se Aceleran

Los fardos representan el 43,0% del mercado de heno de alfalfa en 2024, respaldados por sistemas de manejo establecidos y adopción generalizada entre operadores ganaderos. Las granjas lecheras mecanizadas prefieren fardos cuadrados grandes, mientras que los fardos redondos proporcionan protección contra el clima para operaciones extensivas de ganado vacuno. Esta diversidad de formatos asegura demanda consistente un través de diferentes regiones. Los pellets deshidratados, representando una participación de mercado más pequeñun, están experimentando una TCAC del 7,6%, impulsados por sistemas de alimentación automatizados y mayor densidad de carga de contenedores que reduce los costos de transporte oceánico. Los pellets también proporcionan calidad consistente, simplificando procesos de formulación para molinos de alimento compuesto que sirven mercados lácteos y equinos.

Las inversiones en líneas móviles de pellets generan primas de USD 30-40 por tonelada métrica sobre los precios de fardos, compensando el mayor consumo de energíun. Los cubos y fardos comprimidos sirven un segmentos equinos y de rumiantes pequeños donde los usuarios priorizan la conveniencia sobre el costo. Los secadores de campo que reducen el contenido de humedad por debajo del 12% en 1,5 horas minimizan los riesgos relacionados con el clima durante los poríodos de cosecha. Estos avances tecnológicos fortalecen el mercado de heno de alfalfa y aceleran la transición un formatos procesados.

Nota: Las participaciones de segmento de todos los segmentos individuales estarán disponibles con la compra del informe completo

Por Grado/Calidad: El Grado Supremo Captura Valor

El heno de alfalfa de grado supremo capturó el 28,3% de la participación de mercado de 2024 y logró la tasa de crecimiento más alta del 6,1% TCAC, indicando una mayor demanda de alimento rico en proteínas. El grado de primera calidad (VRA 170-185) mantiene su posición dominante entre las granjas lecheras comerciales al proporcionar un equilibrio óptimo entre costo y objetivos de producción de leche. El grado bueno sirve principalmente un las operaciones de ganado vacuno que se enfocan en contenido de proteína digestible rentable. Los grados regular y utilitario muestran presencia de mercado en declive mientras los compradores implementan límites más estrictos de micotoxinas y contaminantes.

Las evaluaciones de calidad revelaron presencia de micotoxinas en todas las muestras chinas probadas, provocando que los compradores de primera calidad se desplacen hacia proveedores norteamericanos. Los productores que implementan timing de cosecha preciso, métodos eficientes de secado de campo y sistemas avanzados de monitoreo de almacenamiento pueden asegurar primas de precio de USD 50-60 por tonelada métrica, demostrando la diferenciación de valor del mercado basada en estándares de calidad.

Por Tecnología de Procesamiento: Los Sistemas Asistidos por Energía Solar Ganan Tracción

Las prácticas convencionales de secado de campo mantienen una participación de mercado del 61,0% debido un los bajos requisitos de capital. La deshidratación asistida por energíun solar está creciendo un una TCAC del 9,3% mientras los productores buscan reducir la dependencia del clima y el impacto ambiental. La investigación del Instituto Nacional de Alimentos y Agricultura de EE.UU. demuestra viabilidad económica para granjas pequeñcomo y medianas en regiones con insolación solar superior un 4,5 kWh/m²/díun.[2]Instituto Nacional de Alimentos y Agricultura, "Premio de Proyecto de Secado solar," nifa.usda.govLos secadores móviles de aire forzado ofrecen flexibilidad operacional en áreas húmedas, mientras que las instalaciones de tambor rotatorio producen heno de calidad de exportación con control preciso de humedad y color.

La integración del precalentamiento solar con estabilización rotatoria reduce el consumo de combustible en un 25% comparado con métodos tradicionales. Estas eficiencias operacionales, combinadas con beneficios potenciales de créditos de carbono, apoyan la inversión de capital y se proyecta que aumenten la participación de mercado del heno de alfalfa procesado durante el poríodo de pronóstico.

Por Canal de Distribución: Las Plataformas Digitales Alteran el Status Quo

Las casas comerciales de exportación mantienen una participación de mercado del 37,3% en 2024, beneficiándose de relaciones establecidas con compradores mi infraestructura logística portuaria. Las plataformas de comercio electrónico están creciendo al 8,8% anual mientras la conectividad móvil se expande entre productores y pequeños distribuidores. En Filipinas, los programas piloto demostraron una mejora del 12% en los precios de granja cuando las licitaciones digitales reemplazaron un los intermediarios tradicionales. Las transacciones directas de granja mantienen lealtad fuerte en mercados locales, mientras que los integradores de alimentos compran cantidades un granel para mantener consistencia de formulación un través de múltiples líneas de alimento animal.

La verificación de calidad permanece como el desafío principal para transacciones en línea. Los sistemas de trazabilidad basados en blockchain y servicios de inspección de terceros están siendo desarrollados para verificar niveles de VRA y umbrales de contaminantes antes del envío. Las empresas que implementan estas herramientas de verificación expanden sus fuentes de ingresos y aumentan su base potencial de clientes en el mercado de heno de alfalfa.

Por Aplicación Ganadera: El Ganado Lechero Domina pero el Segmento Equino se Eleva

Las operaciones lecheras ocuparon el 52,2% del tamaño del mercado de heno de alfalfa en 2024. La investigación demuestra que 1 kg de alfalfa rica en lisina aumenta el rendimiento de leche en 0,44 kg comparado con raciones de heno de pasto isocalóricas. Las operaciones de ganado vacuno usan alfalfa de grado bueno en dietas de finalización, aunque el consumo permanece dependiente del precio. En el alimento avícola, la harina de alfalfa sirve principalmente como fuente de pigmentos xantofílicos para la coloración de yema de huevo. Los camélidos y rumiantes pequeños se benefician del contenido de fibra digestible de la alfalfa.

El segmento equino demuestra la tasa de crecimiento más alta del 8,5% TCAC, impulsado por los requisitos de propietarios de caballos deportivos para pellets y cubos libres de polvo. Estos compradores típicamente pagan primas de más de USD 60 por tonelada métrica sobre la alfalfa de grado lechero, alentando la producción dedicada. El portafolio diverso de aplicaciones crea demanda estable un través del mercado de heno de alfalfa, minimizando la dependencia de sectores ganaderos individuales.

Nota: Las participaciones de segmento de todos los segmentos individuales estarán disponibles con la compra del informe completo

Por Sector de Uso Final: Las Granjas Comerciales y Nutrición Especializada Lideran el Crecimiento

Las granjas comerciales representan el 60,1% del consumo en 2024, aprovechando las economícomo de escala y sistemas organizados de adquisición. Los procesadores lácteos establecen contratos un futuro con cultivadores para asegurar precios y garantizar niveles consistentes de proteína. Los fabricantes de alimento compuesto procesan alfalfa en mezclas de alimento extruido para varias especies animales, agregando valor un la cadena de suministro.

Los segmentos de alimentos para mascotas y nutrición especializada demuestran la tasa de crecimiento más alta del 9,0%, impulsados por las tendencias crecientes de humanización de mascotas. Estas empresas implementan estándares de calidad estrictos para micotoxinas, metales pesados y pesticidas, requiriendo que los proveedores establezcan sistemas de prueba en granja. Mientras que los propietarios domésticos y de animales de pasatiempo representan un segmento de mercado fragmentado, su cambio hacia compras de comercio electrónico en paquetes de 20-40 kg expande la distribución minorista para el heno de alfalfa.

Análisis Geográfico

América del Norte representó el 36,2% de los ingresos de 2024, respaldada por operaciones mecanizadas, sistemas de clasificación de calidad y acceso un terminales de exportación del Pacífico. La producción de heno de EE.UU. aumentó en un 3,3% un 122,5 millones de toneladas métricas, aunque los cambios de política hídrica en Arizona y California representan riesgos para las áreas de producción. Wisconsin demostró adaptación regional al aumentar la producción en un 75% un 3,03 millones de toneladas, sugiriendo un posible cambio de cultivo un regiones con recursos hídricos seguros.

Se anticipa que Asia-Pacífico crezca un una TCAC del 6,8% hasta 2030. La modernización de operaciones lecheras en India y el Sudeste Asiático impulsa la demanda de alimentos, mientras que china mantiene su posición como el mayor importador con 886.661 toneladas métricas un pesar de ajustes de volumen. Aunque china busca expandir la producción doméstica, los requisitos de importación un corto plazo persisten debido al crecimiento del rebaño. Las limitaciones de suministro de heno de Australia tras la suspensión del proyecto Nammuldi destacan las vulnerabilidades relacionadas con el clima.

Europa mantiene una demanda estable con énfasis en sostenibilidad y trazabilidad, donde los productores con certificaciones de carbono obtienen ventajas del mercado. Sudamérica se está desarrollando como un exportador competitivo, particularmente en Chile y Argentina, beneficiándose de condiciones climáticas adecuadas y mejores instalaciones portuarias. Los mercados del Oriente Medio continúan dependiendo de importaciones debido un limitaciones de agua, con Arabia Saudita convirtiéndose en el segundo mayor importador en 2024, superando un Japón. África muestra potencial de crecimiento inicial mientras las operaciones lecheras comerciales se expanden en Kenia y Nigeria, indicando oportunidades futuras en el mercado de heno de alfalfa.

Panorama Competitivo

El mercado de heno de alfalfa permanece fragmentado, con los tres principales jugadores - AL Dahra ACX Global Inc., Standlee de primera calidad productos, LLC, y Riverina - manteniendo participaciones de mercado del 0,51%, 0,29% y 0,10%, respectivamente, en 2024. Los operadores más grandes se benefician de economícomo de escala, permitiendo inversiones en deshidratación solar, compresión de fardos y sistemas de trazabilidad blockchain. El mercado está experimentando integración vertical mientras los productores de alimento compuesto adquieren tierras agrícolas para asegurar insumos de proteína, mientras que los fabricantes de equipo agrícola colaboran con cooperativas para desarrollar sistemas de cosecha de precisión.

El mercado muestra mayor innovación un través de actividad de patentes, particularmente en sistemas de secado sobre la marcha que logran consumo de energíun de 1.100-1.200 BTU por libra de agua removida. Las empresas que implementan prácticas de sostenibilidad obtienen ventajas competitivas un través de la monetización de créditos de carbono, ayudando un mantener la rentabilidad un pesar de márgenes de productos básicos reducidos. La producción de forraje hidropónico ofrece suministro durante todo el unño con 90% menos consumo de agua, aunque los altos requisitos de capital actualmente limitan su aplicación un segmentos equinos y de alimentos para mascotas.

Los patrones de consolidación regional varían significativamente. Las operaciones norteamericanas tienden hacia bloques de granjas consolidadas más grandes, mientras que la región Asia-Pacífico mantiene una base diversa de proveedores pequeños que sirven un operaciones lecheras domésticas. La formación de alianzas de transitarios de carga y instalaciones compartidas de deshidratación continúun influyendo en la competencia del mercado al optimizar las operaciones logísticas.

Líderes de la Industria de Heno de alfalfa

-

Al Dahra ACX Global Inc.

-

Standlee de primera calidad productos, LLC

-

Riverina

-

verde Prairie International Inc

-

borde Valley comercio

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: El panel regulatorio principal del Ministerio del Medio Ambiente sobre cultivos genéticamente modificados aprobó la importación de heno de alfalfa de Estados Unidos para alimentación animal en julio de 2024.

- Marzo 2025: Los precios de alfalfa de primera calidad y Suprema promediaron USD 242 por tonelada, USD 12 más alto que diciembre de 2024 pero USD 32 por debajo de enero de 2024.

- Marzo 2024: china importó 886.661 toneladas métricas de alfalfa de EE.UU., manteniendo el estatus de comprador principal un pesar de una contracción del 47%.

Alcance del Informe Global del Mercado de Heno de alfalfa

El heno de alfalfa, derivado de la planta de alfalfa (científicamente conocida como Medicago sativa y comúnmente referida como Lucerna), es un cultivo forrajero vital cultivado globalmente. El mercado de heno de alfalfa se categoriza por tipo (incluyendo fardos, pellets y cubos), aplicación (abarcando alimento para rumiantes, alimento avícola, alimento para caballos y más), y geografíun (cubriendo América del Norte, Asia-Pacífico, Sudamérica, Europa y Oriente Medio y África). Este informe proporciona tamaño de mercado y pronósticos, detallando tanto volumen en toneladas métricas como valor en USD un través de todos los segmentos.

| Fardos | Fardos Redondos |

| Fardos Cuadrados | |

| Pellets | |

| Cubos | |

| Pellets Deshidratados | |

| Fardos Comprimidos |

| Supremo (VRA Más de 185) |

| Premium (VRA 170-185) |

| Bueno (VRA 150-169) |

| Regular (VRA 130-149) |

| Utilitario (VRA Menos de 130) |

| Secado de Campo Convencional |

| Secador Móvil de Aire Forzado |

| Deshidratación de Tambor Rotatorio |

| Deshidratación Asistida por Energía Solar |

| Directo de Granja |

| Casas Comerciales de Exportación |

| Integradores y Molinos de Alimentos |

| Plataformas de Comercio Electrónico/En Línea |

| Alimento para Ganado Lechero |

| Alimento para Ganado Vacuno |

| Alimento Avícola |

| Alimento Equino |

| Alimento para Rumiantes Pequeños |

| Camélidos y Otros |

| Granjas Comerciales |

| Fabricantes de Alimento Compuesto |

| Propietarios Domésticos/de Animales de Pasatiempo |

| Alimentos para Mascotas y Nutrición Especializada |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Sudamérica | Brasil |

| Argentina | |

| Chile | |

| Resto de Sudamérica | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Kenia | |

| Resto de África |

| Por Tipo de Producto | Fardos | Fardos Redondos |

| Fardos Cuadrados | ||

| Pellets | ||

| Cubos | ||

| Pellets Deshidratados | ||

| Fardos Comprimidos | ||

| Por Grado/Calidad | Supremo (VRA Más de 185) | |

| Premium (VRA 170-185) | ||

| Bueno (VRA 150-169) | ||

| Regular (VRA 130-149) | ||

| Utilitario (VRA Menos de 130) | ||

| Por Tecnología de Procesamiento | Secado de Campo Convencional | |

| Secador Móvil de Aire Forzado | ||

| Deshidratación de Tambor Rotatorio | ||

| Deshidratación Asistida por Energía Solar | ||

| Por Canal de Distribución | Directo de Granja | |

| Casas Comerciales de Exportación | ||

| Integradores y Molinos de Alimentos | ||

| Plataformas de Comercio Electrónico/En Línea | ||

| Por Aplicación Ganadera | Alimento para Ganado Lechero | |

| Alimento para Ganado Vacuno | ||

| Alimento Avícola | ||

| Alimento Equino | ||

| Alimento para Rumiantes Pequeños | ||

| Camélidos y Otros | ||

| Por Sector de Uso Final | Granjas Comerciales | |

| Fabricantes de Alimento Compuesto | ||

| Propietarios Domésticos/de Animales de Pasatiempo | ||

| Alimentos para Mascotas y Nutrición Especializada | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Sudamérica | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de Sudamérica | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de heno de alfalfa?

El mercado de heno de alfalfa se sitúun en USD 101,2 miles de millones en 2025 con un valor proyectado de USD 139,3 miles de millones para 2030.

¿Qué región está creciendo más rápido en demanda de heno de alfalfa?

Asia-Pacífico registra la TCAC más alta del 6,8% hasta 2030, impulsada por industrias lecheras y ganaderas en expansión.

¿Por qué los sistemas de deshidratación asistida por energíun solar están ganando atención?

Los sistemas asistidos por energíun solar reducen el uso de combustible alrededor del 25%, reducen la dependencia del clima y califican un los productores para ingresos por créditos de carbono, acelerando la adopción un una TCAC del 9,3%.

¿Qué tan significativa es la alfalfa de grado Supremo en el mercado general?

El grado Supremo captura el 28,3% del volumen de 2024 y es el nivel de calidad de crecimiento más rápido, reflejando estándares nutricionales crecientes un través de sectores ganaderos.

¿Cuáles son los principales desafíos que restringen las exportaciones de heno de alfalfa?

Las regulaciones de uso de agua en estados productores clave y las tarifas voláazulejos de flete oceánico continúan comprimiendo márgenes y alterando la programación de exportaciones.

Última actualización de la página el: