Tamaño y Participación del Mercado del Algodón

Análisis del Mercado del Algodón por Mordor Intelligence

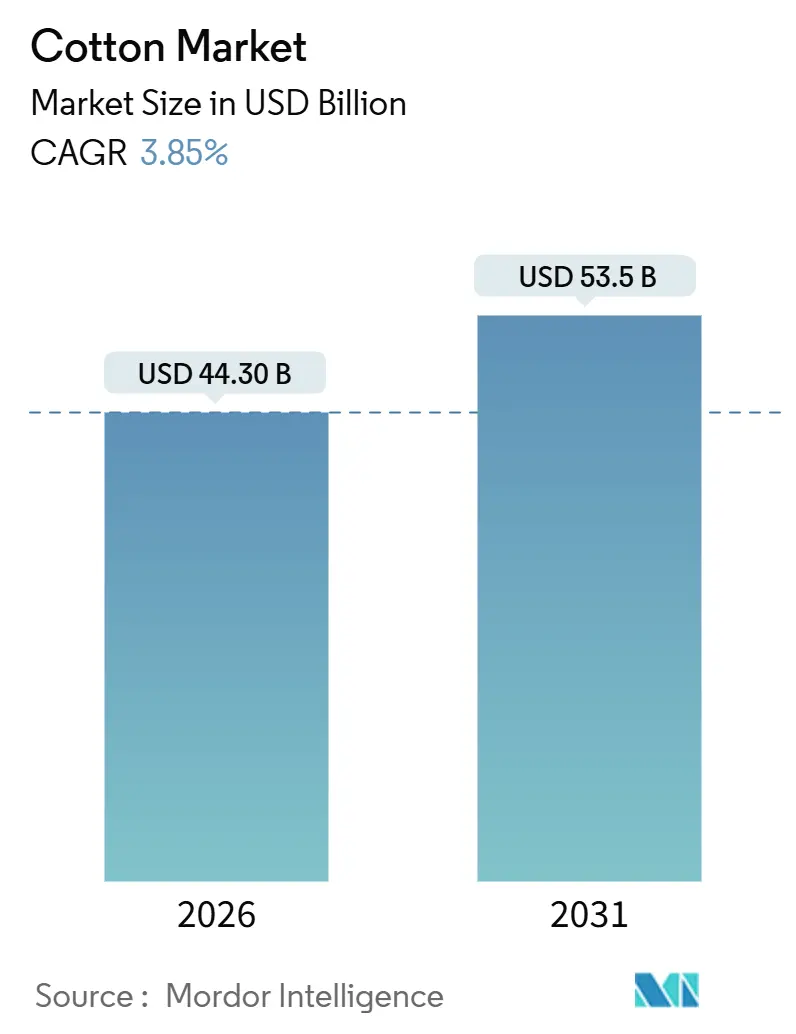

El tamaño del mercado del algodón es de USD 44.300 millones en 2026 y se proyecta que alcance los USD 53.500 millones para 2031, avanzando a una CAGR del 3,85% durante el período de pronóstico. La aceleración de la demanda en la región Asia-Pacífico, la sostenida adopción de biotecnología y las primas de sostenibilidad impulsadas por las marcas están impulsando el crecimiento de los ingresos; sin embargo, la escasez de agua, el aumento de los costos de insumos y la resistencia a plagas están moderando la expansión[1]Fuente: Servicio Agrícola Exterior del USDA, "Producción, Oferta y Distribución de Algodón," fas.usda.gov. La región Asia-Pacífico posee la mayor participación del mercado del algodón, impulsada por la industria hilandera dominante de China y el doble papel de India como el mayor productor de algodón y un exportador líder. África es la región de más rápido crecimiento, impulsada por los esfuerzos de los gobiernos de África Occidental para ampliar los programas de semillas y mejorar los corredores logísticos. En 2024, la adopción de semillas biotecnológicas alcanzó el 78,4% del área sembrada, lo que resultó en rendimientos globales que aumentaron hasta un 25,0% bajo presión moderada de plagas. Además, los contratos de agricultura regenerativa ofrecen una prima del 10%-15% sobre la producción de fibra verificada, promoviendo la adopción de estas prácticas en países como India y Pakistán.

Conclusiones Clave del Informe

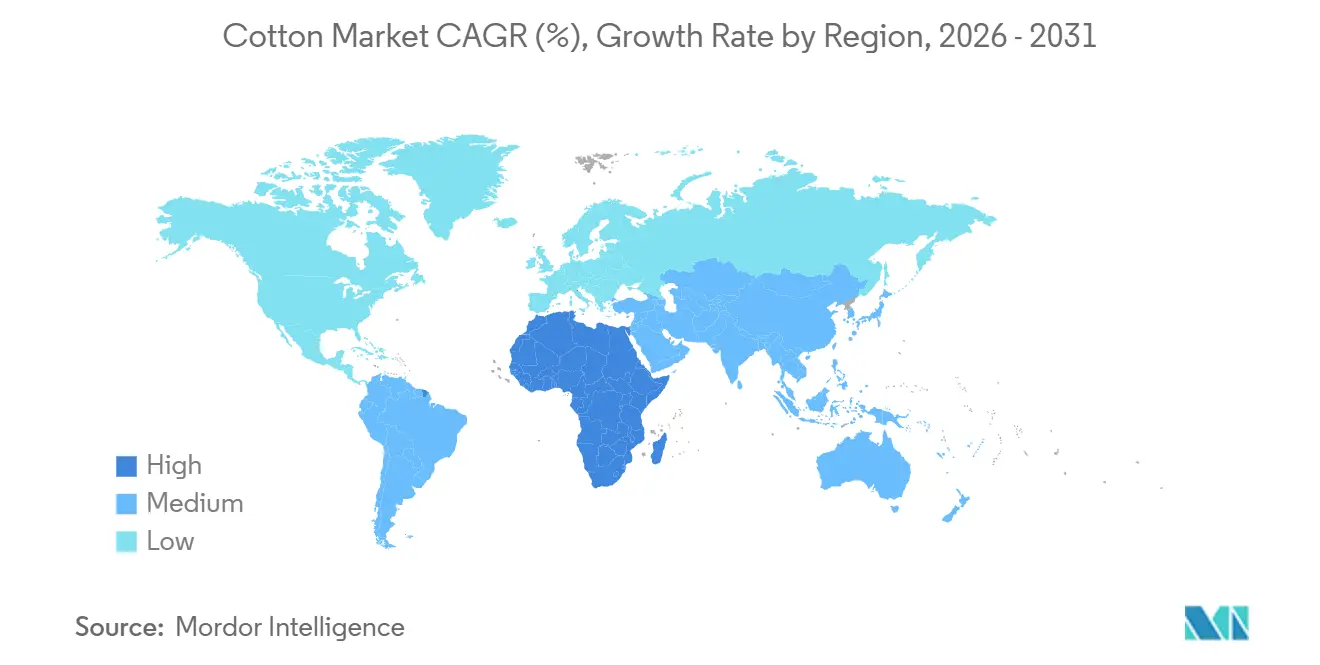

- Por geografía, Asia-Pacífico captó el 60,4% del volumen de consumo de 2025 de la participación del mercado del algodón, mientras que se proyecta que África se expanda a una CAGR del 4,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global del Algodón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ganancias de rendimiento habilitadas por biotecnología | +0.8% | Global, con mayor adopción en Estados Unidos, India, Brasil y Australia | Mediano plazo (2-4 años) |

| Primas por agricultura regenerativa | +0.5% | Regiones de abastecimiento de marcas en América del Norte y Europa, con efecto secundario en India y Turquía | Largo plazo (≥ 4 años) |

| Aumento en la demanda de algodón orgánico | +0.4% | Global, concentrado en India, Europa y Estados Unidos | Mediano plazo (2-4 años) |

| Programas gubernamentales de precio mínimo de apoyo | +0.6% | India, China, Pakistán y Turquía | Corto plazo (≤ 2 años) |

| Trazabilidad digitalizada de la cadena de suministro | +0.3% | Global, adopción temprana en Estados Unidos, Europa y Australia | Largo plazo (≥ 4 años) |

| Variedades de semillas resistentes al clima | +0.5% | Global, con prioridad en regiones con estrés hídrico (Pakistán, Asia Central, Texas, Australia) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ganancias de Rendimiento Habilitadas por Biotecnología

El algodón genéticamente modificado cubre actualmente el 78,4% de la superficie global, elevando los rendimientos promedio entre un 15% y un 25% en comparación con los cultivares convencionales[2]Fuente: Servicio Internacional para la Adquisición de Aplicaciones Agrobiotecnológicas, "Estado Global de los Cultivos Biotecnológicos/GM Comercializados 2024," isaaa.org. Los rendimientos de fibra de India aumentaron de 460 kg/ha en 2002 a 510 kg/ha en 2024, mientras que los agricultores de Estados Unidos mantuvieron niveles cercanos a 950 kg/ha mediante la combinación de características de tolerancia a insectos y herbicidas. Los programas de edición genética de la Universidad Texas A&M entregaron líneas tolerantes a la sequía que preservaron el 90% del rendimiento bajo riego con recortes del 40% en el agua durante los ensayos de campo de 2025[3]Fuente: Texas A and M AgriLife Research, "Líneas de Algodón Tolerante a la Sequía Editadas Genéticamente," agriliferesearch.tamu.edu. El Departamento de Agricultura de los Estados Unidos (USDA) ha agilizado la aprobación de ciertos cultivos editados genéticamente, mientras que la supervisión de la Unión Europea continúa tratándolos como organismos genéticamente modificados, retrasando así los lanzamientos regionales. Las tarifas de licencia de USD 50-80/ha aún limitan la adopción entre los pequeños agricultores del África subsahariana, lo que subraya la necesidad de alinear los subsidios.

Primas por Agricultura Regenerativa

Los compromisos de las marcas están transformando los hábitos de adquisición. H&M Hennes & Mauritz AB se ha comprometido a garantizar que todo el algodón sea reciclado o de origen sostenible para 2030, con un 20,0% que cumple criterios regenerativos. Levi Strauss and Company inscribió 10.000 ha bajo protocolos regenerativos en India y Pakistán en 2025, pagando una prima del 10%-15% y generando ganancias de carbono en el suelo de 0,5 toneladas métricas/ha anuales. El Protocolo de Confianza del Algodón de los Estados Unidos vinculó 2.500 granjas a un panel digital que las marcas consultan para obtener métricas verificadas de suelo, agua y carbono. Los gastos de certificación de USD 30-USD 100/ha siguen siendo un obstáculo, pero la agregación cooperativa está ayudando a reducir el costo por productor.

Aumento en la Demanda de Algodón Orgánico

La producción de fibra orgánica alcanzó las 342.000 toneladas métricas en 2024-25, equivalente al 1,4% de la producción global y obteniendo primas del 20%–30% sobre la fibra convencional. India por sí sola suministró el 51% del total, seguida de Turquía con el 12% y China con el 10%. Las normas del Estándar Global de Textiles Orgánicos (GOTS) requieren una conversión libre de pesticidas de 3 años, lo que limita los rendimientos al 60%–70% de los niveles convencionales. Patagonia Inc. aseguró fibra 100% certificada por GOTS para su línea insignia en 2025, comprometiéndose a precios mínimos un 25% por encima de los valores de referencia locales. La disposición de los consumidores a pagar sigue anclada en América del Norte y Europa, aunque la adopción en los mercados emergentes crece lentamente.

Programas Gubernamentales de Precio Mínimo de Apoyo

El programa de India respaldó a 35 millones de productores y garantizó un precio de USD 8.550 por tonelada métrica (INR 71.210 por tonelada métrica) para la fibra de fibra media en 2025-26, asegurando un retorno del 50% sobre el costo más margen. El sistema de reservas de China concluyó 2025 con 3,2 millones de toneladas métricas adquiridas a USD 2.600 por tonelada métrica (CNY 18.600 por tonelada métrica), lo que amortiguó las cotizaciones internas mientras distorsionaba los flujos de importación. El fondo de apoyo esporádico de Pakistán intervino a USD 7.625 por tonelada métrica (PKR 212.500 por tonelada métrica) a finales de 2024, y Estados Unidos optó por un seguro de ingresos en lugar de pisos de precios fijos, con el 85% de la superficie inscrita en programas de Cobertura de Riesgo Agrícola en 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de escasez de agua | –0.6% | California, la Cuenca del Indo en Pakistán, Asia Central e India | Corto plazo (≤ 2 años) |

| Escalada de los costos de insumos agrícolas | –0.5% | Global, con impactos más agudos en las regiones del África subsahariana y del Sudeste Asiático dependientes de importaciones | Corto plazo (≤ 2 años) |

| Cambios volátiles en la política comercial | –0.4% | Estados Unidos, China y beneficiarios de la Ley de Crecimiento y Oportunidades para África | Mediano plazo (2-4 años) |

| Proliferación de resistencia a plagas | –0.4% | India, Pakistán, Sureste de Estados Unidos, Brasil y Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Escasez de Agua

La Ley de Gestión Sostenible de Aguas Subterráneas de California desplazó 15.000 ha de tierra tras su plena aplicación en 2025[4]Fuente: Departamento de Recursos Hídricos de California, "Implementación de la Ley de Gestión Sostenible de Aguas Subterráneas," water.ca.gov. La Autoridad del Sistema del Río Indo de Pakistán redujo los caudales de los canales de Punjab y Sindh en un 25% durante la temporada kharif de 2024, recortando la superficie en un 8%. La superficie de Uzbekistán cayó a 980.000 ha en 2024 en medio del colapso del Mar de Aral. El estado de Maharashtra en India ordenó el uso de sistemas de riego por goteo a partir de 2024, añadiendo USD 480/ha (INR 40.000/ha) en gastos de capital para los pequeños agricultores. Las marcas ahora solicitan auditorías de huella hídrica ISO 14046, lo que eleva aún más los costos de cumplimiento.

Cambios Volátiles en la Política Comercial

Los aranceles del 25% de Estados Unidos sobre los textiles de algodón chinos se mantuvieron vigentes durante 2025, redirigiendo la hilatura hacia Vietnam y Bangladesh. La aplicación de la Ley de Prevención del Trabajo Forzado de los Uigures de Estados Unidos bloqueó la fibra de origen de Xinjiang, restringiendo indirectamente el 20% de las importaciones de terceros países de China. La incertidumbre sobre la renovación de la Ley de Crecimiento y Oportunidades para África (AGOA) provocó una paralización en el abastecimiento a largo plazo desde Lesoto y las fábricas kenianas en 2025. India restableció un arancel de exportación del 5% en noviembre de 2025, tras un aumento en los precios internos que perturbó las exportaciones a Bangladesh y Vietnam.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Asia-Pacífico generó el 60,4% del tamaño del mercado del algodón en 2025, impulsado por la producción de 6,0 millones de toneladas métricas de China y la cosecha de 5,8 millones de toneladas métricas de India. La red de 110 millones de husos de China consumió fibra nacional junto con 2,6 millones de toneladas métricas de importaciones en 2024, principalmente de Estados Unidos, Brasil y Australia. India exportó 1,2 millones de toneladas métricas en 2024 a Bangladesh, Vietnam y China bajo precios amortiguados por el Precio Mínimo de Apoyo. Australia se recuperó en 2024 tras lluvias favorables y exportó el 95,0% de su producción. Las fábricas del Sudeste Asiático aceleraron las compras debido a los requisitos de cumplimiento del Reglamento de Deforestación de la Unión Europea (EUDR), elevando así la ventaja estratégica de la región. Sin embargo, Asia-Pacífico enfrenta una creciente presión en la asignación de agua en Maharashtra, Gujarat y Xinjiang que podría limitar la expansión.

África exhibe la CAGR más rápida del 4,0% hasta 2031, con Benín, Burkina Faso y Malí ampliando la superficie sembrada en un 12% entre 2023 y 2025 mediante distribución de semillas, subsidios a fertilizantes y mejoras de corredores. Benín cosechó 720.000 toneladas métricas en la temporada 2024-25, exportando el 90% de la producción a través del puerto de Cotonú. Egipto mantiene un promedio de 180.000 toneladas métricas de fibra de fibra extra larga anualmente, que obtiene primas del 40%–50%, pero compite con vegetales de mayor margen en el Delta del Nilo. Sudáfrica se estabilizó en 18.000 toneladas métricas en 2024 con plena adopción de Bt, aunque el progreso se ve obstaculizado por las brechas de infraestructura en los países vecinos, donde los retrasos en el desmotado reducen los precios entre un 5% y un 8% en la entrega.

América del Norte y América del Sur divergen. Estados Unidos cosechó 3,0 millones de toneladas métricas en 2024-25, una caída del 6% debido a la sequía en Texas, con el 85% de la superficie cubierta por amortiguadores de seguro de cosechas bajo el último proyecto de ley agrícola. El Cerrado de Brasil duplicó el cultivo, alcanzando 2,8 millones de toneladas métricas y ganando participación en la mezcla de importaciones de China gracias a las secuencias de segundo cultivo. La superficie de Argentina aumentó a 622.000 ha en 2024, ya que la alta demanda internacional y la estabilización de las políticas económicas, como la eliminación de ciertas restricciones a la exportación, han hecho que el algodón sea más rentable para los productores argentinos. En Europa y Oriente Medio, Turquía suministró 250.000 toneladas métricas en 2024, principalmente para conversión doméstica. El Reglamento de Deforestación de la Unión Europea redujo los costos de cumplimiento en un 2%–3% del valor libre a bordo, favoreciendo a los exportadores preparados para la trazabilidad.

Panorama Competitivo

Aproximadamente 100 millones de pequeños agricultores cultivan fibra en parcelas de 2-5 ha en todo el mundo, lo que genera fragmentación a nivel de granja y desmotado. Las 2.800 desmotadoras de India y las 1.200 de Pakistán procesan cada una alrededor de 1.500 pacas por temporada, mientras que las 80 unidades de gran formato de Australia proporcionan uniformidad que les otorga una ventaja de precio del 3,0%-5,0% en licitaciones internacionales. Las regalías por semillas están concentradas entre tres empresas, incluyendo Bayer AG, Corteva Agriscience y BASF SE, que son proveedores clave de semillas de algodón. Estas empresas han presentado más de 60 patentes para características tolerantes a la sequía desde 2023. Además, comerciantes multinacionales como Cargill, Incorporated, Louis Dreyfus Company B.V., Olam Group Limited y Glencore Agriculture Limited dominan los flujos transfronterizos de algodón.

La hilatura muestra consolidación regional. Las 20 principales fábricas de China procesan más de 200.000 toneladas métricas cada una, verticalizándose hacia la fabricación de telas y el teñido. Los grupos indios, como Welspun Limited y Trident Limited, replican esa escala, enviando hilo a los clústeres de Bangladesh y Vietnam, atraídos por los menores costos laborales. El número de husos de Vietnam aumentó un 18,0% entre 2023 y 2025, reduciendo los precios del hilo chino en destino entre un 8,0% y un 10,0% gracias a rutas de flete más cortas. La adopción tecnológica amplía las brechas de eficiencia, con el sistema See and Spray de Deere & Company reduciendo el uso de productos químicos en un 60,0% en 50.000 hectáreas en 2025, lo que resuena con los compradores orientados a la sostenibilidad.

Entre los nuevos actores disruptivos se encuentran la startup FibreTrace, que recaudó USD 15 millones en 2024 para escalar el etiquetado de origen basado en ADN, y Oritain, que aseguró USD 20 millones para ampliar sus capacidades de identificación isotópica. El algodón cultivado en laboratorio de Galy ha recaudado USD 33 millones para pilotear fibra en biorreactor, con el objetivo de lograr una reducción de costos del 30,0% para 2028. En 2025, la alineación de los estándares de cadena de bloques entre la Iniciativa Better Cotton y Cotton 2040 redujo los costos de integración de marcas en un 40,0%. Estos movimientos subrayan un panorama competitivo donde la trazabilidad, la innovación en características y el dominio logístico son factores clave para determinar la captura de valor.

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Ministerio de Textiles de India introdujo el programa 'Kasturi Cotton Bharat' y una Misión de Productividad del Algodón de cinco años. La iniciativa abarca certificación, trazabilidad, adquisición digital a Precio Mínimo de Apoyo (MSP) y pacas trazables con código QR para mejorar la calidad y promover la aceptación global.

- Julio de 2025: PhytoGen cottonseed, la marca de semillas de algodón de Estados Unidos de Corteva Agriscience, anunció dos nuevas variedades para la temporada 2026, incluyendo PhytoGen PHY 357 W3FE y PHY 433 W3FE. Estas variedades de Upland de amplia adaptabilidad están diseñadas para proporcionar mayores rendimientos y mejor calidad de fibra para los productores en todo el Cinturón Algodonero, desde el Sureste hasta el Oeste de Texas.

- Junio de 2025: La Iniciativa Better Cotton (BCI) realizó la transición a un sistema de certificación de terceros e introdujo una etiqueta de producto BCI Cotton actualizada, facilitando las declaraciones de cadena de suministro trazable para el algodón sostenible certificado.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global del algodón como el valor monetario generado a partir de la fibra en bruto sin procesar y la semilla asociada que salen de la puerta de la granja y entran en los canales de comercialización, desmotado o suministro directo a molinos durante un año calendario. El valor se captura en USD a los precios vigentes en la puerta de la granja o del primer intermediario, convertidos a FOB cuando corresponde, alineándose así con la forma en que los países productores y los organismos comerciales reportan los ingresos primarios del algodón.

Exclusión del alcance: los insumos como las mezclas de fibras sintéticas, el hilo terminado y las conversiones de tela no se contabilizan aquí.

Descripción general de la segmentación

- Por Geografía

- América del Norte

- Estados Unidos

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Canadá

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Estados Unidos

- América del Sur

- Brasil

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Argentina

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Brasil

- Europa

- Rusia

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Alemania

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Rusia

- Asia-Pacífico

- China

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- India

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Australia

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Pakistán

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- China

- Oriente Medio

- Turquía

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Arabia Saudita

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Turquía

- África

- Egipto

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Sudáfrica

- Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción)

- Análisis de Consumo (Valor y Volumen de Consumo)

- Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores)

- Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino)

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Marco Regulatorio

- Lista de Actores Clave

- Logística e Infraestructura

- Análisis de Estacionalidad

- Egipto

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a cooperativas de productores, desmotadores, comerciantes, jefes de adquisiciones de molinos y corredores de futuros en América del Norte, África Occidental, Asia del Sur y Asia Oriental. Estas conversaciones validan las intenciones de siembra, el rendimiento de algodón en rama a fibra, los márgenes de precios típicos en la puerta de la granja y las tasas de producción de los molinos a corto plazo, lo que nos permite cerrar brechas de datos y ajustar las bandas de supuestos analizadas durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos mapeando la oferta utilizando estadísticas de acceso público de organizaciones como el Departamento de Agricultura de los Estados Unidos, el Comité Consultivo Internacional del Algodón, FAOSTAT y las oficinas nacionales de China, India y Brasil. Los archivos arancelarios de UN Comtrade, así como los anuarios de asociaciones comerciales, revistas de agronomía revisadas por pares y los informes 10-K de las empresas, refuerzan el historial de demanda y precios. Los recursos de suscripción como D&B Hoovers y Dow Jones Factiva nos proporcionan verificaciones financieras y de noticias oportunas que perfeccionan las divulgaciones corporativas cuando las actualizaciones gubernamentales se retrasan. Esta lista es ilustrativa; muchas otras fuentes secundarias sustentan la recopilación de datos, las verificaciones cruzadas y la aclaración.

Dimensionamiento del mercado y pronóstico

Nuestro modelo comienza con una reconstrucción de arriba hacia abajo de los ingresos agrícolas globales utilizando área cosechada × rendimiento × precio promedio de la fibra, conciliado con los registros de producción y comercio. Los resultados se verifican luego con consolidaciones selectivas de abajo hacia arriba de las ventas de los principales exportadores y el consumo muestreado de los molinos nacionales para ajustar anomalías. Las variables clave, incluidas las tendencias de superficie sembrada, la relación de desmote semilla-fibra, el movimiento del índice A del USDA, los niveles de existencias en relación con el uso, la participación de importaciones de los molinos de Asia-Pacífico y los precios mínimos de apoyo gubernamentales, impulsan la alineación histórica y los insumos de escenarios. La regresión multivariada combinada con el suavizado exponencial de tres escenarios captura cómo los ciclos de precios y las oscilaciones climáticas influyen en el volumen, mientras que el consenso de expertos guía las trayectorias de las variables donde los datos siguen siendo escasos.

Manejo de brechas: cuando faltan datos de rendimiento por país, interpolamos utilizando promedios regionales de cinco años antes de comparar con los rangos de entrevistas primarias, asegurando que ningún supuesto individual sesgue la línea de base.

Ciclo de validación de datos y actualización

Los modelos completados pasan por una revisión de dos etapas: verificación entre pares de analistas seguida de aprobación de un analista senior, durante la cual las anomalías se concilian con señales independientes de comercio, precios e inventario. Los informes se actualizan anualmente, y se activa una actualización rápida si los cambios de política, el clima extremo o los embargos comerciales desplazan los indicadores clave en más de un cinco por ciento. Una revisión final previa a la publicación garantiza que los clientes reciban una perspectiva no anterior al último trimestre.

Por qué la línea de base del mercado del algodón de Mordor es confiable

Las estimaciones publicadas difieren porque las empresas eligen líneas de alcance, conjuntos de insumos y cadencias de actualización distintas. Algunas rastrean solo los ingresos por exportación de fibra, otras incorporan el hilo terminado en los totales, mientras que algunas se basan en promedios históricos que no capturan las rápidas variaciones de rendimiento.

Los principales impulsores de brechas en los resultados de la competencia incluyen la omisión de la economía de la semilla de algodón, la aplicación generalizada de un único precio de venta promedio en todos los continentes y la reconciliación limitada entre las estadísticas comerciales y agrícolas, lo que puede inflar o deprimir los valores cuando los tipos de cambio se desplazan repentinamente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 44.30 mil millones (2025) | Mordor Intelligence | |

| USD 43.00 mil millones (2024) | Consultoría Global A | Excluye los ingresos por semillas y los ajustes para pequeños agricultores de múltiples países; se basa principalmente en datos comerciales |

| USD 52.19 mil millones (2024) | Editorial de datos de la industria B | Agrupa derivados procesados y aplica un incremento uniforme de ASP; la cadencia de actualización no está divulgada |

En conjunto, la comparación muestra que la definición de alcance disciplinada de Mordor, el modelado a nivel de variables y la actualización anual producen una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta pasos claros y reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado del algodón en 2026 y cuáles son sus perspectivas de crecimiento?

El tamaño del mercado del algodón se sitúa en USD 44.300 millones en 2026 y está en camino de alcanzar los USD 53.500 millones para 2031 a una CAGR del 3,85%.

¿Qué región contribuye más al suministro global de algodón?

Asia-Pacífico representa el 60,4% de los ingresos en 2025, con China e India aportando juntas casi la mitad de la producción mundial.

¿Qué porcentaje de la superficie global utiliza semillas biotecnológicas?

Las características biotecnológicas cubren el 78,4% de la superficie sembrada y respaldan rendimientos entre un 15% y un 25% más altos bajo presión moderada de plagas.

¿Por qué África es el proveedor de algodón de más rápido crecimiento?

Los gobiernos de África Occidental están ampliando la distribución de semillas, mejorando los corredores de exportación y captando la demanda premium, impulsando una CAGR del 4,0% hasta 2031.

¿Cómo están mejorando las marcas la trazabilidad del algodón?

Plataformas como TextileGenesis asignan identificadores digitales a cada paca, mientras que empresas como CottonConnect Global integran cadena de bloques para garantizar la verificación del origen desde la granja hasta la tienda.

¿Qué impacto tienen las regulaciones de escasez de agua en la producción de Estados Unidos?

Los límites de aguas subterráneas de California sacaron 15.000 ha del cultivo de algodón, desplazando la superficie hacia cultivos alternativos y restringiendo la oferta interna.

Última actualización de la página el: