Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Albania

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

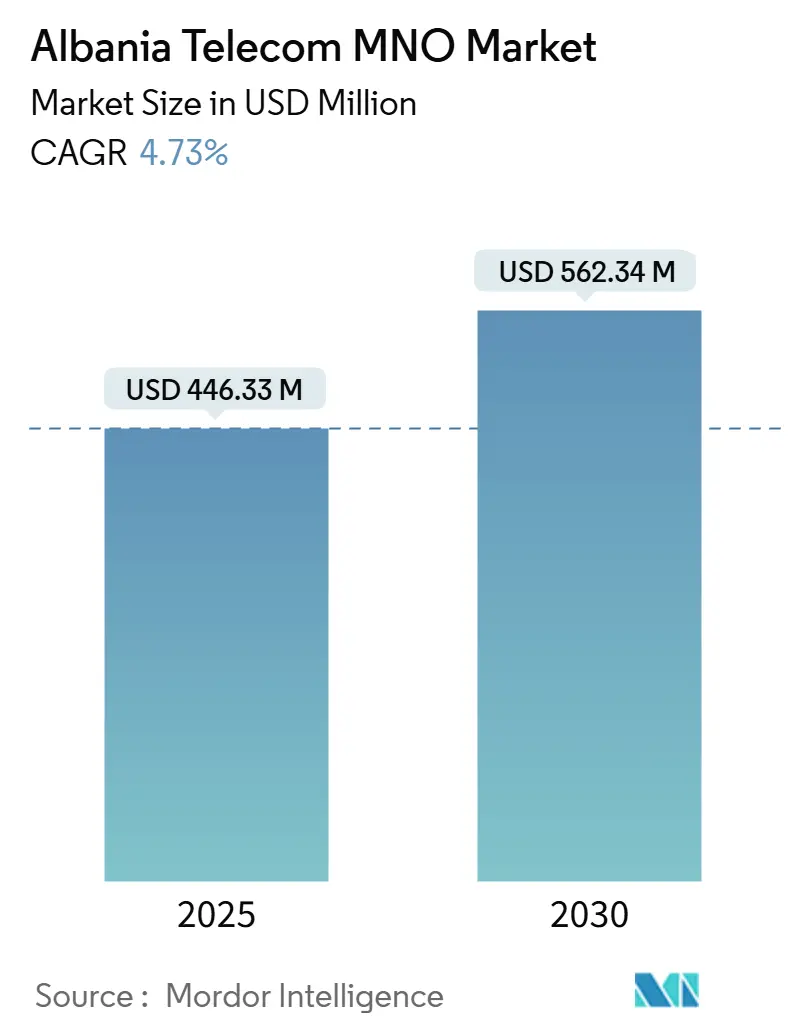

| Tamaño del Mercado (2025) | 446.33 Millones de dólares |

| Tamaño del Mercado (2030) | 562.34 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.73% CAGR |

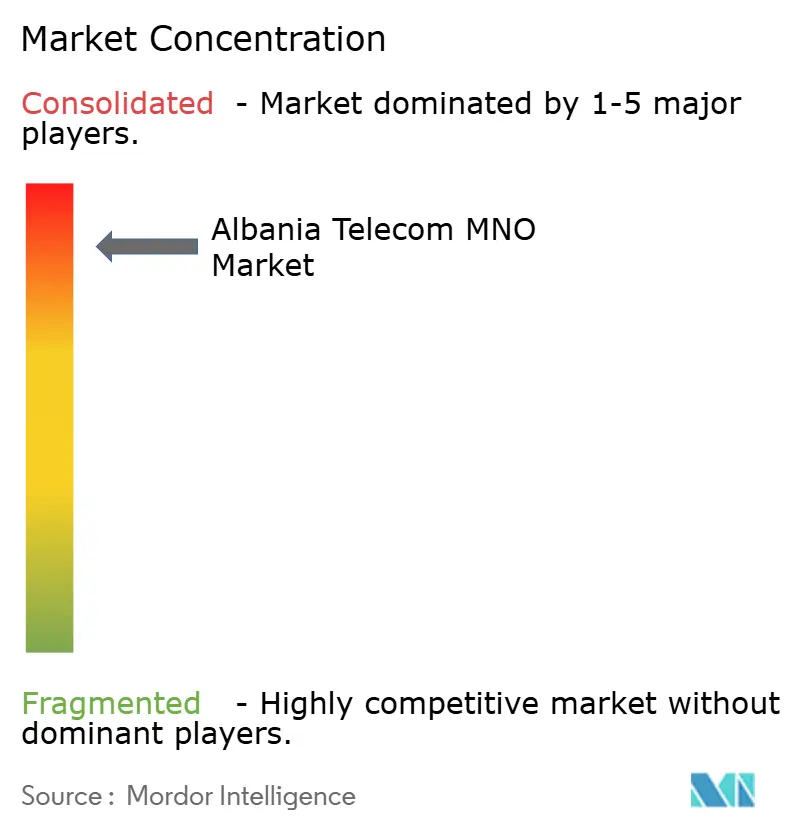

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Albania por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Albania se estima en USD 446,33 millones en 2025, y se espera que alcance USD 562,34 millones en 2030, a una CAGR del 4,73% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 3,40 millones de suscriptores en 2025 a 4,10 millones de suscriptores en 2030, a una CAGR del 3,71% durante el período de pronóstico (2025-2030).

Las sólidas entradas de turismo, con más de 10 millones de llegadas internacionales en 2023, están amplificando el uso de datos móviles y los ingresos por itinerancia, mientras que los programas de transformación digital empresarial están elevando la demanda de conectividad de alta capacidad. Los operadores están aprovechando los programas de banda ancha financiados por la UE, las subastas de espectro 5G y una base de penetración de internet del 80% para desplazar las combinaciones de ingresos hacia servicios de datos e IoT. La consolidación del mercado, liderada por la creación de ONE Albania por parte del Grupo 4iG, ha producido un duopolio que acelera la convergencia de infraestructuras pero intensifica la competencia basada en precios. La alineación regulatoria con los estándares de la UE, junto con proyectos como el planificado cable submarino Albania-Egipto, posiciona al país como una puerta de enlace digital que conecta Europa con África y Asia.

Conclusiones Clave del Informe

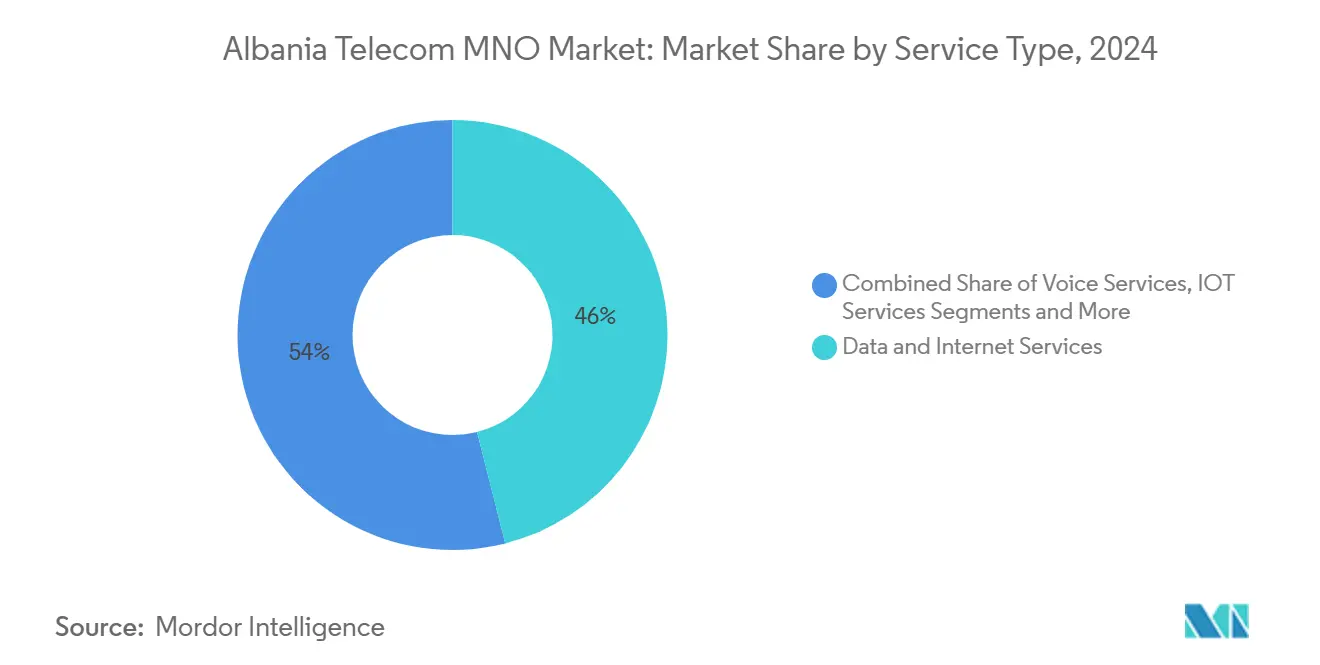

- Por tipo de servicio, los servicios de datos lideraron con el 46,04% de la participación del mercado de telecomunicaciones de Albania en 2024; se prevé que los servicios de IoT registren la CAGR más rápida del 5,08% hasta 2030.

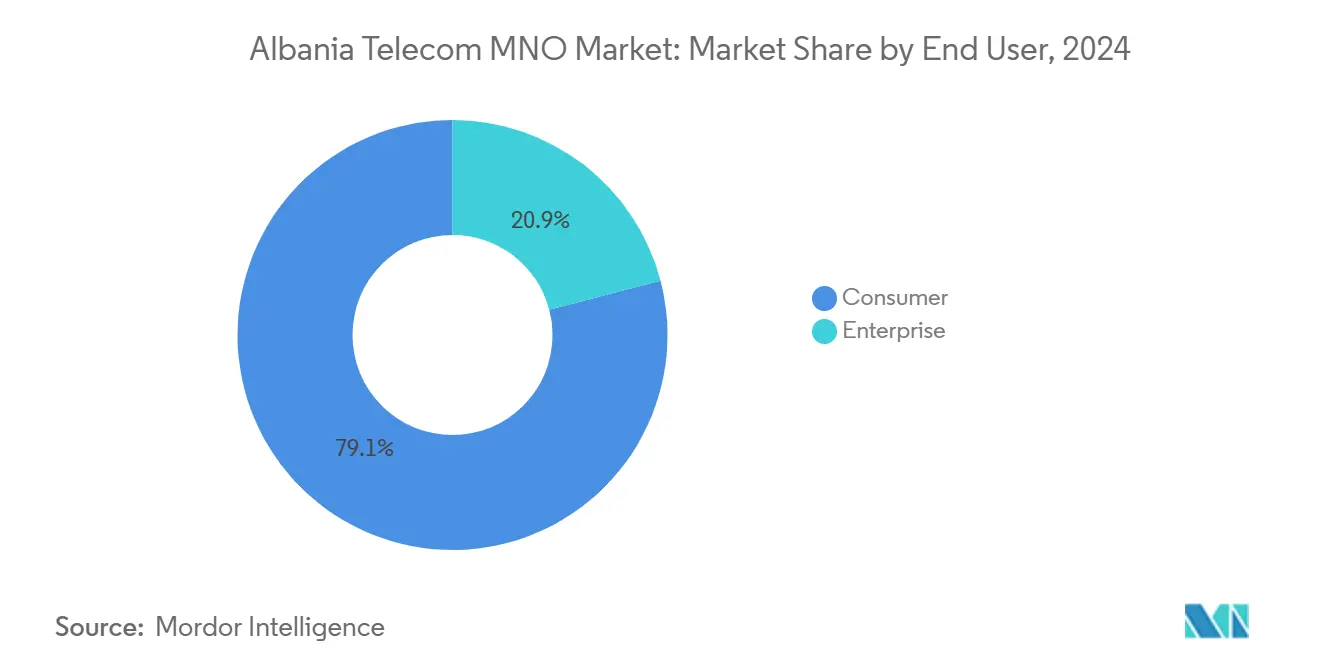

- Por usuario final, el segmento de consumidores representó el 79,06% del tamaño del mercado de telecomunicaciones de Albania en 2024, mientras que se proyecta que el segmento empresarial se expanda a una CAGR del 5,91% entre 2025 y 2030.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Albania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del consumo de datos móviles por aplicaciones centradas en video | +1.2% | Tirana y centros turísticos costeros | Corto plazo (≤ 2 años) |

| Subastas de espectro 5G que aceleran la inversión en redes | +0.8% | Principales ciudades y corredores de transporte | Mediano plazo (2-4 años) |

| Demanda de conectividad IoT empresarial en energía y logística | +0.6% | Corredores industriales nacionales | Largo plazo (≥ 4 años) |

| Plan nacional de banda ancha financiado por la UE (Agenda Digital 2030) | +0.9% | Municipios rurales y con escasa cobertura | Largo plazo (≥ 4 años) |

| Auge del turismo que impulsa los ingresos por SIM de prepago e itinerancia | +0.7% | Centros turísticos costeros y sitios patrimoniales | Corto plazo (≤ 2 años) |

| Retransmisión por satélite LEO que reduce los costos de cobertura rural | +0.4% | Regiones montañosas del norte y del sureste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Datos Móviles por Aplicaciones Centradas en Video

El tráfico turístico estacional está creando picos concentrados que elevaron el rendimiento promedio diario de datos móviles en más del 35% durante la temporada de verano de 2024.[1]Albanian Daily News, "Albania Refuerza la Infraestructura de Internet con el Servicio Starlink," albaniandailynews.com Los operadores deben sobredimensionar las celdas costeras, lo que infla el gasto de capital pero permite la fijación dinámica de precios para los paquetes de itinerancia. La transmisión de video representa más del 70% del tráfico incremental, lo que sobrecarga las redes 4G y acelera el despliegue de 5G. Aunque la tasa de penetración de internet de Albania supera el 80%, la brecha de uso entre las zonas urbanas y rurales persiste, lo que obliga a los operadores a equilibrar la calidad de la experiencia con los objetivos de rentabilidad.

Subastas de Espectro 5G que Aceleran la Inversión en Redes

El plan de subasta por fases de AKEP adjudicó bloques de espectro de banda media a finales de 2024 con obligaciones de cobertura que incluyen el 95% de alcance poblacional para 2028. ONE Albania se comprometió con EUR 92 millones (USD 100 millones) para cumplir con los términos de su licencia, mientras que Vodafone Albania destinó EUR 85 millones para actualizaciones de acceso por radio.[2]Vodafone Group, "Presentación de Resultados del Ejercicio Fiscal 2024," vodafone.com La carga del gasto de capital está presionando el ARPU, pero los operadores que se adelantan están posicionados para monetizar los servicios de baja latencia para los segmentos empresarial y turístico una vez que los precios minoristas del 5G se estabilicen.

Demanda de Conectividad IoT Empresarial en Energía y Logística

El operador de distribución de electricidad de Albania, OSHEE, lanzó un proyecto piloto de red inteligente que actualizó los enlaces troncales de 20 Mbit/s a 10 Gbit/s utilizando equipos de transporte suministrados por Huawei. Los proyectos paralelos en logística portuaria y flotas de camiones refrigerados están impulsando la demanda de conectividad de banda estrecha y LTE-M, desplazando a los operadores hacia contratos de servicios gestionados que agrupan datos, análisis y gestión de dispositivos. Aproximadamente 53.000 medidores inteligentes están programados para su instalación antes de 2026, lo que señala un flujo de ingresos plurianual para las suscripciones a plataformas de IoT.

Plan Nacional de Banda Ancha Financiado por la UE (Agenda Digital 2030)

El Plan de Inversión para los Balcanes Occidentales de la Comisión Europea, de EUR 9.000 millones, destina subvenciones y préstamos concesionales que compensan hasta el 40% de los costos de construcción de fibra rural. La red troncal de fibra de 5.400 kilómetros de ONE Albania abarca ahora 55 de los 61 municipios, y el operador tiene como objetivo la disponibilidad de servicio de gigabit para el 75% de los hogares en 2027. La coinversión público-privada mitiga la economía del despliegue de baja densidad, lo que permite a Albania saltarse las actualizaciones basadas en cobre y pasar directamente a la fibra hasta el hogar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensa competencia de precios que comprime el ARPU | -0.9% | Mercados de prepago urbano y empresarial | Corto plazo (≤ 2 años) |

| Cobre heredado que limita las velocidades de línea fija en áreas rurales | -0.5% | Pueblos de montaña y regiones fronterizas | Mediano plazo (2-4 años) |

| Emigración neta que reduce la base de suscriptores a largo plazo | -0.3% | Condados rurales | Largo plazo (≥ 4 años) |

| El gasto de capital denominado en euros expone a los operadores al riesgo cambiario | -0.4% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensa Competencia de Precios que Comprime el ARPU

El duopolio posterior a la fusión compite agresivamente en tarifas agrupadas: los paquetes ilimitados de voz y datos cayeron un 11% interanual en 2024. Las promociones de prepago estacionales dirigidas a los turistas establecen puntos de referencia de descuento que repercuten en las negociaciones empresariales. Un ARPU más bajo dificulta las actualizaciones de red autofinanciadas, lo que empuja a los operadores hacia asociaciones de fibra mayorista y diversificación de servicios no esenciales.

Cobre Heredado que Limita las Velocidades de Línea Fija en Áreas Rurales

La histórica falta de inversión dejó al 28% de los hogares dependientes de líneas DSL de menos de 10 Mbit/s a partir de 2024.[3]One Albania, "One Ultra Fiber," one.al El tendido de fibra en terreno montañoso cuesta hasta EUR 16.000 por kilómetro, lo que disuade los despliegues exclusivamente privados. Las limitaciones de capacidad restringen la adopción de la nube entre las pymes rurales y frenan la adopción de servicios de administración electrónica, lo que refuerza una brecha digital que limita el potencial de expansión de ingresos fuera de los centros urbanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Evolución del Mercado

Los servicios de datos mantuvieron una participación del 46,04% en el mercado de telecomunicaciones de Albania en 2024 y se prevé que registren una CAGR del 4,76% hasta 2030, a medida que se intensifica la demanda de transmisión de contenidos por parte de los consumidores y de VPN empresarial. Los servicios de voz, a pesar de una participación del 36,96%, descenderán hacia una CAGR del 4,63% a medida que proliferen las alternativas OTT. El IoT capturó solo el 5,02% en 2024, pero lidera el crecimiento con una tasa del 5,08%, respaldado por el despliegue de redes inteligentes y soluciones de seguimiento de carga. Las ofertas de OTT y televisión de pago representaron el 7,81%, lo que refleja el aumento de la penetración de fibra en los hogares y la alineación de las licencias de contenido de la UE. Otros servicios, incluida la mensajería, representan el 4,17% y se mantienen prácticamente estables. La venta cruzada de paquetes convergentes fijo-móvil está mejorando el ARPU por contrato y ayuda a los operadores a contrarrestar la erosión de precios en los planes de datos independientes.

Los operadores están empaquetando ciberseguridad, comunicaciones unificadas y acceso a la nube con conectividad primaria para aumentar los costos de cambio. La primera transacción de Banca Abierta albanesa en 2025 está catalizando la digitalización de los servicios financieros, lo que amplificará el alojamiento en centros de datos y el tráfico MPLS. Este impulso sustenta el potencial alcista a largo plazo del segmento de datos y acelera la migración hacia ofertas de gigabit respaldadas por fibra.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Segmento Empresarial Supera el Crecimiento del Consumidor

Los consumidores contribuyeron con el 79,06% de los ingresos de 2024, pero se proyecta que crezcan a una CAGR del 4,40%, impulsados por la captación de SIM de prepago fomentada por el turismo y una mayor intensidad de transmisión de video. El segmento empresarial representó el 20,94%, pero está en camino de crecer un 5,91%, ya que las empresas adoptan soluciones de IoT y SD-WAN seguras. Los sectores de manufactura, logística y servicios públicos de energía lideran los volúmenes de contratos, mientras que las empresas de tecnología financiera y los centros de servicios compartidos que emergen en Tirana requieren retransmisión internacional de grado SLA. El tamaño del mercado de telecomunicaciones de Albania atribuible a los clientes corporativos podría superar los USD 140 millones en 2030 (el 23% del total) si continúan las entradas de externalización de TIC.

Las ofertas agrupadas de nube, seguridad e IoT gestionado están ampliando los márgenes. Los incentivos regulatorios para la cobertura de fibra rural están desbloqueando la cofinanciación de la UE que reduce los costos de acceso empresarial fuera de Tirana. Mientras tanto, la demanda de los consumidores impulsada por el turismo sigue siendo un amortiguador contra la volatilidad macroeconómica, pero el estancamiento del ARPU presiona a los operadores a priorizar la venta de soluciones empresariales.

Análisis Geográfico

La zona metropolitana de Tirana generó alrededor del 45% del mercado de telecomunicaciones de Albania en 2024, respaldada por agrupaciones de oficinas y campus universitarios que buscan enlaces de gigabit. Los distritos costeros como Vlora y Shkodër añadieron casi el 15% gracias a las llegadas turísticas récord. Los condados rurales contribuyeron colectivamente con el 25%, pero generaron solo el 12% del tráfico de datos móviles debido a la menor capacidad 4G y los persistentes bucles de cobre. La construcción de fibra de ONE Albania ahora pasa por 1,2 millones de locales, y su plan de expansión rural apunta a una cobertura del 75% de los hogares para 2027, financiado en parte por los Instrumentos Estructurales de la UE.

La empresa conjunta del cable submarino expreso Albania-Egipto reducirá la latencia hacia las estaciones de aterrizaje asiáticas y se espera que ancle el desarrollo de centros de datos de nivel 3 cerca de Durrës, elevando el papel de Albania como centro de tránsito. El servicio de satélite LEO lanzado en 2024 cubre las brechas de cobertura provisionales en los centros turísticos de montaña, apoyando los visados para nómadas digitales y las entradas de trabajo remoto. El gasto de capital del gobierno, que promedia el 6,1% del PIB hasta 2027, destina fondos para redes troncales de banda ancha que complementan los despliegues privados. En conjunto, estas iniciativas específicas por geografía ampliarán la huella del mercado de telecomunicaciones de Albania más allá de sus tradicionales bastiones urbanos.

Panorama Competitivo

La concentración del mercado se intensificó después de que el Grupo 4iG fusionara ONE Telecommunications con ALBtelecom para formar ONE Albania, que controlaba el 41% de las conexiones móviles en 2024. Vodafone Albania, respaldada por sus activos de fibra AbCom que cubren 460.000 hogares, tiene aproximadamente el 39% de participación y aprovecha los paquetes convergentes para mitigar la pérdida de clientes. AKEP aplica obligaciones de acceso mayorista que permiten la entrada de operadores de red móvil virtual (MVNO), aunque ningún competidor supera actualmente el 2% de participación. El enfoque competitivo se ha desplazado hacia la calidad de la experiencia, con ambos operadores principales probando el acceso inalámbrico fijo 5G antes del lanzamiento comercial en 2025.

Los movimientos estratégicos incluyen el contrato de modernización de RAN plurianual de EUR 100 millones de ONE Albania y el despliegue de nodos de computación en el borde por parte de Vodafone Albania para respaldar aplicaciones empresariales de baja latencia. El proveedor de banda ancha por satélite Starlink entró en Albania en 2024, suministrando enrutadores a USD 425 y planes mensuales a USD 65, creando una amenaza de nicho en áreas escasamente pobladas. En general, la estructura de duopolio fomenta las conversaciones sobre el intercambio de redes para reducir el gasto de capital superpuesto, al tiempo que preserva la diferenciación del servicio a través de asociaciones de contenido y profundidad de soluciones empresariales.

Líderes de la Industria de MNO de Telecomunicaciones de Albania

Vodafone Albania

One Albania

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Albania procesó su primera transacción de Banca Abierta a través de EasyPay e Intesa Sanpaolo Bank Albania, allanando el camino para innovaciones en servicios financieros impulsadas por API.

- Enero de 2025: El gobierno publicó su Programa de Reforma Económica 2025-2027, asignando el 6,1% del PIB anualmente a gastos de capital que incluyen enlaces de transporte de telecomunicaciones.

- Julio de 2024: El Observatorio Europeo de 5G citó la alineación de Albania con los plazos regionales de despliegue de 5G.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Albania

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Agregado, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Agregado, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo la demanda empresarial?

Se prevé que el segmento empresarial supere a los consumidores con una CAGR del 5,91%, respaldado por contratos de IoT, SD-WAN y acceso a la nube.

¿Qué desafíos frenan el crecimiento de los ingresos?

La compresión del ARPU impulsada por los precios, el cobre heredado en las zonas rurales, la pérdida de suscriptores por emigración y la exposición al tipo de cambio en el gasto de capital denominado en euros actúan como principales restricciones.

¿Qué importancia tiene el turismo para los ingresos del sector?

Más de 10 millones de visitantes en 2023 impulsaron las ventas de prepago e itinerancia, contribuyendo a picos de tráfico estacionales que representan hasta el 20% del volumen anual de datos móviles.

¿Quiénes son los principales operadores?

ONE Albania, con más del 41% de participación móvil, y Vodafone Albania, con una red convergente fijo-móvil, dominan el mercado.

Última actualización de la página el: