Tamaño y Cuota del Mercado de MNO de Telecom de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 18.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.39% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecom de Italia por Mordor Intelligence

El tamaño del Mercado de MNO de Telecom de Italia en 2026 se estima en USD 19,27 mil millones, creciendo desde el valor de 2025 de USD 18,64 mil millones, con proyecciones para 2031 que muestran USD 22,77 mil millones, creciendo a una CAGR del 3,39% durante el período 2026-2031.

Esta tendencia alcista se origina en el creciente consumo de datos, la expansión de la cobertura 5G, los despliegues de fibra respaldados por el gobierno y el cambio hacia ofertas convergentes de telefonía fija y móvil. Los movimientos de consolidación, en particular la compra de Vodafone Italia por parte de Swisscom por EUR 8.000 millones (USD 9.220 millones) y la adquisición de NetCo de TIM por parte de KKR por EUR 18.800 millones (USD 21.660 millones), están redefiniendo el panorama competitivo, mejorando la eficiencia del capital y estabilizando el ingreso medio por usuario. Los servicios de Datos e Internet concentran la mayor cuota de ingresos, mientras que las conexiones IoT y la digitalización empresarial impulsan el crecimiento incremental. Los operadores reducen las facturas de energía mediante la compartición de torres y el aprovisionamiento de fuentes renovables, aliviando la presión derivada de los elevados precios de la electricidad. En conjunto, un entorno maduro aunque en proceso de reforma posiciona al mercado de MNO de Telecom de Italia para una expansión estable y orientada al valor.

Conclusiones Clave del Informe

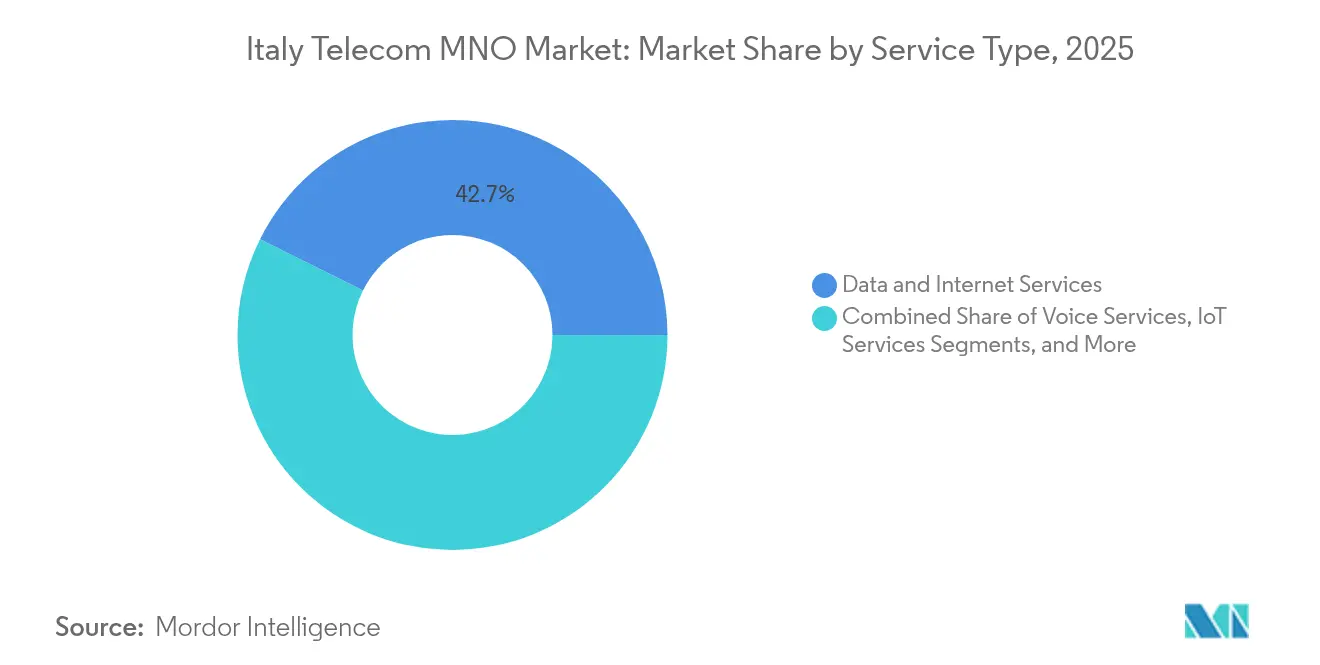

- Los servicios de Datos e Internet lideraron con una cuota de ingresos del 42,65% en 2025, mientras que los servicios de IoT y M2M se proyectan para expandirse a una CAGR del 3,46% hasta 2031, lo que subraya la trayectoria centrada en los datos del mercado de MNO de Telecom de Italia.

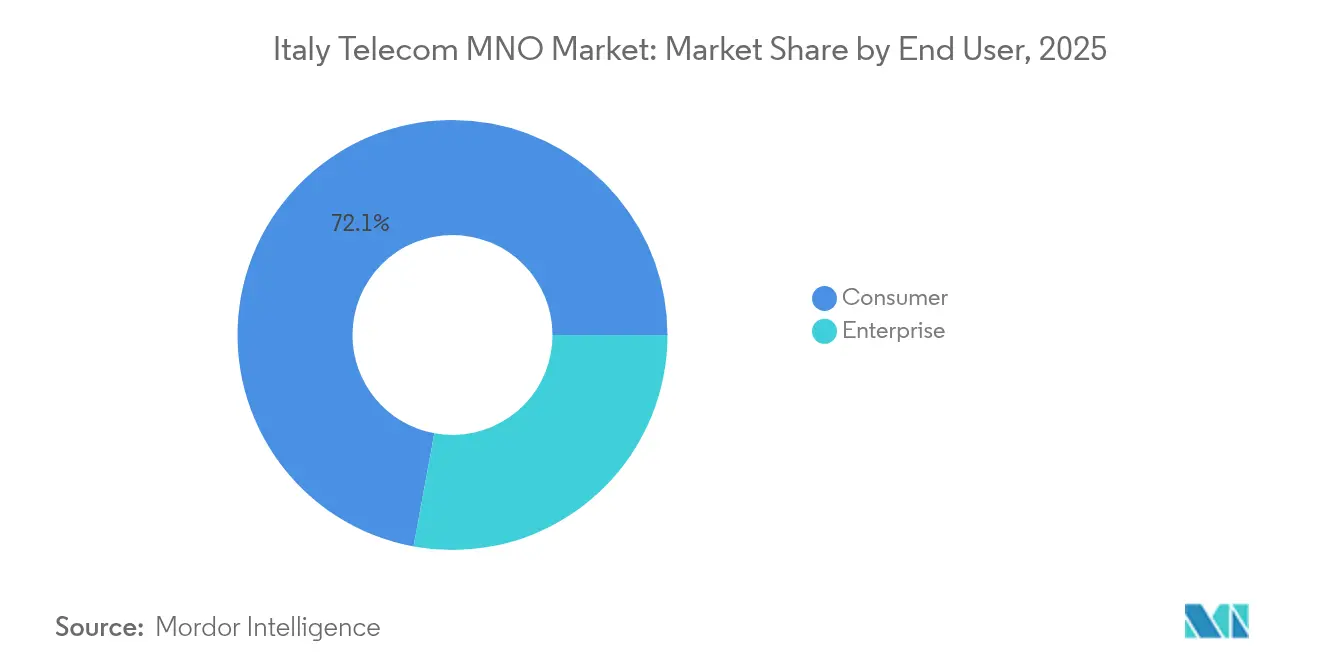

- El segmento de consumidores concentró el 72,10% de la cuota del mercado de MNO de Telecom de Italia en 2025, mientras que se prevé que el segmento empresarial registre el crecimiento más rápido, con una CAGR del 3,72% hasta 2031, impulsado por la automatización industrial y la adopción de la nube.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de MNO de Telecom de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la captación de suscriptores 5G | +1.2% | Nacional, con ganancias tempranas en Milán, Roma y Nápoles | Mediano plazo (2-4 años) |

| Paquetes convergentes que sostienen el ARPU | +0.8% | Nacional, más fuerte en las regiones del norte | Corto plazo (≤ 2 años) |

| Financiación gubernamental Italia a 1 Gbps FTTH | +0.6% | Sur rural y zonas desatendidas | Largo plazo (≥ 4 años) |

| Creciente demanda empresarial de conectividad IoT | +0.9% | Norte industrial, con expansión hacia el centro | Mediano plazo (2-4 años) |

| Auge del vídeo OTT que impulsa el consumo de datos | +0.7% | Nacional, con concentración urbana | Corto plazo (≤ 2 años) |

| Compartición de torres y NaaS que reducen el capex | +0.4% | Redes a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Captación de Suscriptores 5G

La cobertura de población 5G ya supera el 90%, situando a Italia entre los países líderes de la UE en acceso de nueva generación. Telecom Italia (TIM) planea elevar la cobertura exterior 5G al 95% para 2026, reduciendo el coste por gigabyte hasta un 50% en comparación con las operaciones 4G. Los fondos del Plan Nacional de Recuperación y Resiliencia (PNRR) por valor de EUR 2.020 millones (USD 2.330 millones) subvencionan la fibra de retorno a 21.900 emplazamientos de radio, cerrando brechas donde los retornos comerciales son débiles.[1]Digital Watch Observatory, "Plan 5G de Italia," dig.watch Las redes 5G privadas están ganando terreno en fábricas y puertos, aumentando la intensidad de datos y los ingresos por servicios. La mayor adopción del 5G mantendrá, por tanto, el mercado de MNO de Telecom de Italia en una senda de crecimiento más elevada.

Paquetes Convergentes que Sostienen el ARPU

La combinación de banda ancha fija, servicio móvil y contenidos está aumentando la fidelidad del cliente y sosteniendo los niveles de ingresos medios, especialmente en las prósperas provincias del norte. La fusión de Fastweb y Vodafone promete propuestas convergentes a nivel nacional que reducen la tasa de abandono e impulsan la venta cruzada. Los operadores aprovechan sus infraestructuras de fibra para ofrecer planes de datos móviles premium, limitando la erosión tarifaria. Los primeros casos de éxito en Milán muestran un incremento de 10 puntos porcentuales en la adopción de servicios multiplay cuando la fibra y el 5G se promocionan conjuntamente. Estas dinámicas mantienen al mercado de MNO de Telecom de Italia en una posición orientada al valor y no al volumen.

Financiación Gubernamental Italia a 1 Gbps FTTH

El programa Italia a 1 Gbps tiene como objetivo lograr una conectividad universal de clase gigabit para 2026, por delante de los objetivos de la UE para 2030. Open Fiber y FiberCop lideran los despliegues, con el 40% de los fondos destinados a las regiones del sur para cerrar la brecha digital. Las condiciones de acceso mayorista exclusivo animan a los MNO a introducir 5G vinculado a fibra y acceso inalámbrico fijo (FWA). Esta subvención a largo plazo amplía el ancho de banda disponible y mejora la experiencia del cliente, sustentando las perspectivas de crecimiento del mercado de MNO de Telecom de Italia.

Creciente Demanda Empresarial de Conectividad IoT

El sector italiano de IoT generó EUR 8.900 millones (USD 10.250 millones) en 2023, registrando una expansión anual del 9% con 41 millones de conexiones celulares. Los centros industriales de Lombardía y Emilia-Romaña despliegan soluciones 5G privadas y NB-IoT para robótica, seguimiento de activos y mantenimiento predictivo. TIM Enterprise tiene como objetivo duplicar su cuota de ingresos en TIC al 21% para 2026, combinando conectividad con ofertas de nube y ciberseguridad. Esta ola de digitalización empresarial impulsa la adopción de servicios de alto margen y refuerza la resiliencia general del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Guerras de precios intensas entre MNO que comprimen los márgenes | -0.9% | Nacional, principalmente móvil | Corto plazo (≤ 2 años) |

| Recortes regulatorios a las tarifas de terminación móvil | -0.4% | Marco nacional | Mediano plazo (2-4 años) |

| Retraso en la adopción de fibra en el sur rural | -0.3% | Regiones del sur | Largo plazo (≥ 4 años) |

| Elevados costes energéticos de red frente a objetivos ecológicos | -0.5% | Operaciones a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Guerras de Precios Intensas entre MNO que Comprimen los Márgenes

Las feroces batallas tarifarias desde la llegada de Iliad en 2018 redujeron el ARPU móvil e incrementaron la tasa de abandono. Aunque la consolidación está reduciendo los descuentos directos, las ofertas de nivel de entrada siguen siendo agresivas, especialmente en los segmentos de prepago. Los operadores responden con tácticas de venta adicional, como paquetes de contenidos y niveles de velocidad. La presión sobre la rentabilidad a corto plazo reduce, por tanto, la CAGR del mercado de MNO de Telecom de Italia en casi un punto porcentual hasta que se alcance el equilibrio de precios.

Elevados Costes Energéticos de Red frente a Objetivos Ecológicos

La electricidad representa una parte de dos dígitos de los gastos operativos, y los elevados precios de la energía en Italia endurecen el control de costes. Telecom Italia (TIM) redujo el consumo de energía en un 28% e incrementó el aprovisionamiento de energías renovables al 65% para 2025, mientras que INWIT lanzó un programa solar de EUR 100 millones (USD 115,21 millones) en sus emplazamientos de torres.[2]TowerXchange, "Noticias: INWIT desarrollará infraestructura de telecomunicaciones con financiación del BEI," towerxchange.com La densificación de la red para el 5G aumenta el consumo de energía, lo que lleva a los operadores a adoptar unidades de radio más eficientes e infraestructura pasiva compartida. Los persistentemente elevados precios de la electricidad limitan, por tanto, el potencial de mejora de la rentabilidad del mercado de MNO de Telecom de Italia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Uso de Datos Domina, el IoT se Acelera

Los servicios de Datos e Internet representaron la mayor porción de ingresos, captando el 42,65% de la cuota del mercado de MNO de Telecom de Italia en 2025. Las soluciones de IoT y M2M, aunque todavía pequeñas en términos absolutos, ofrecen la CAGR más alta del 3,46%, respaldadas por la automatización industrial y los proyectos de ciudades inteligentes. El tamaño del mercado de MNO de Telecom de Italia para los servicios centrados en datos se expandirá de forma constante a medida que la transmisión en continuo, los videojuegos en la nube y el trabajo remoto aumenten el consumo de gigabytes. La disminución de la adopción de voz y SMS continúa liberando capacidad de red para paquetes de datos más ricos, mientras que la mensajería OTT intensifica la presión sobre los ingresos heredados. Los operadores monetizan el crecimiento del tráfico mediante planes 5G por niveles de velocidad y acuerdos de contenidos con Netflix, Amazon y DAZN, reforzando los niveles de gasto medio. La convergencia fijo-móvil consolida aún más el dominio de los datos al unir el retorno de fibra con el espectro 5G, garantizando una experiencia de usuario sólida en todos los dispositivos.

Los ingresos por mensajería y voz tradicional siguen cayendo porque WhatsApp, Telegram y aplicaciones similares satisfacen la mayor parte de las necesidades de los consumidores a un coste incremental insignificante. No obstante, los operadores están aprovechando los servicios de comunicaciones enriquecidas (RCS) y las capacidades autónomas del 5G para introducir voz empresarial de baja latencia sobre Nueva Radio (VoNR) y comunicaciones críticas de tipo pulsar para hablar. El tamaño del mercado de MNO de Telecom de Italia, alineado con los avances del IoT, debería experimentar impulso en sectores como la logística, la agricultura inteligente y los servicios públicos, donde la cobertura NB-IoT de área amplia proporciona conectividad económica y eficiente en consumo de batería. En general, la diversificación de servicios basada en ecosistemas de datos superará la contracción de las líneas de ingresos heredados y asegurará una combinación de crecimiento equilibrada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Los Consumidores Aún Dominan, el Segmento Empresarial Gana Velocidad

Los consumidores representaron el 72,10% de los ingresos totales en 2025, conservando la mayor parte de las bases de SIM y las suscripciones de banda ancha. Los atractivos paquetes familiares, la financiación de terminales y el creciente uso del vídeo mantienen estables las líneas de consumo. El segmento empresarial, sin embargo, exhibe una CAGR más rápida del 3,72% a medida que se acelera la inversión en Industria 4.0. La demanda de nube gestionada, ciberseguridad y 5G privado de baja latencia impulsa el gasto incremental entre los clientes de fabricación, sanidad y sector público. El tamaño del mercado de MNO de Telecom de Italia atribuido a los servicios empresariales se ve reforzado por los incentivos del PNRR que destinan el 27% de los fondos públicos a la transformación digital de las entidades gubernamentales.

Las pequeñas y medianas empresas aprovechan el acceso inalámbrico fijo 5G para sortear la limitada disponibilidad de fibra, especialmente en los polígonos industriales de las periferias urbanas. Mientras tanto, los consumidores se benefician de la ampliación de las opciones de FWA impulsadas por el 5G de onda milimétrica, cerrando las brechas de cobertura en zonas rurales donde la fibra sigue siendo poco práctica. La creciente combinación empresarial mejora la calidad de los ingresos porque los contratos corporativos suelen implicar plazos plurianuales y soluciones de valor añadido, amortiguando la tasa de abandono y reforzando el flujo de caja. Como resultado, un reparto equilibrado entre conectividad de mercado masivo y plataformas B2B especializadas respalda el progreso sostenible del mercado de MNO de Telecom de Italia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Las divisiones regionales siguen siendo una característica definitoria. El norte de Italia muestra la mayor densidad de infraestructura de fibra y los primeros lanzamientos de 5G, con Milán, Turín y Bolonia superando todas el 90% de cobertura de población exterior 5G para 2025. Los clústeres industriales de Lombardía y Emilia-Romaña adoptan el 5G privado, impulsando la demanda local de computación perimetral y aplicaciones sensibles a la latencia. El tamaño del mercado de MNO de Telecom de Italia vinculado a estas provincias del norte supera, por tanto, la media nacional a medida que las fábricas digitalizan sus procesos para mejorar la competitividad.

El centro de Italia, anclado en Roma, se beneficia de las concesiones de infraestructura como el plan Smart City Roma de INWIT a 25 años, que proporciona 5G mayorista en los nodos de transporte. La mejora de la conectividad apoya el turismo, la seguridad pública y las soluciones de administración electrónica. FiberCop y Open Fiber continúan sobredimensionando y actualizando los bucles de cobre preexistentes, atrayendo una adopción premium de banda ancha entre hogares y pequeñas empresas. En consecuencia, las regiones centrales registran un crecimiento de un dígito medio, modestamente por encima de la media nacional.

El sur de Italia sigue rezagado en los indicadores de adopción debido a la escasa densidad de población y a los menores niveles de renta disponible. El programa Italia a 1 Gbps asigna el 40% de su presupuesto de EUR 2.020 millones (USD 2.330 millones) al sur, subvencionando los enlaces de fibra a comunidades donde las expectativas de retorno del capital privado desincentivan la inversión. El FWA de onda milimétrica 5G de EOLO llega a 700.000 hogares, ofreciendo velocidades de hasta 1 Gbps en zonas montañosas y costeras donde los costes de zanjeo son elevados. Aunque la adopción se retrasa, la mejora de la asequibilidad y el retorno de fibra financiado por el Estado aceleran la convergencia, aumentando la demanda total disponible para el mercado de MNO de Telecom de Italia.

Panorama Competitivo

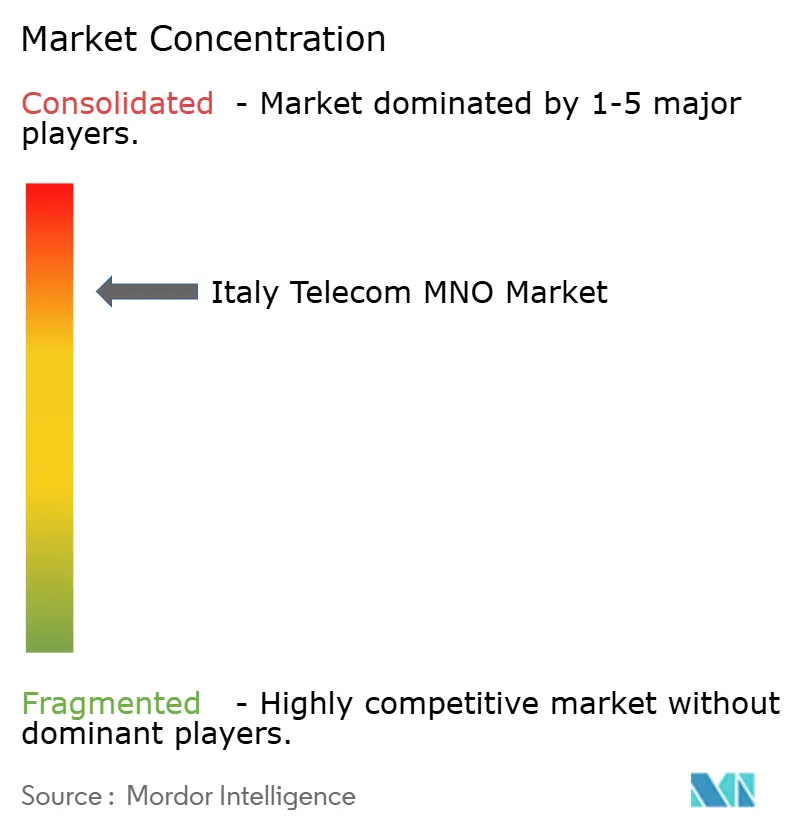

Cuatro operadores nacionales —Telecom Italia (TIM), Vodafone-Fastweb (bajo Swisscom), WindTre e Iliad— conforman un mercado moderadamente concentrado. La integración pendiente de Vodafone Italia con Fastweb creará un competidor convergente con sólidos activos de fibra y 22.000 emplazamientos móviles, reduciendo así la brecha de escala con Telecom Italia (TIM). La venta de NetCo de Telecom Italia (TIM) a KKR reduce el apalancamiento hacia el rango de 1,6-1,7×, liberando capital para la densificación 5G y la expansión en la nube dentro de sus entidades de consumo y empresa.

Los acuerdos de compartición de red contribuyen a reducir el capex. WindTre e Iliad formaron Zefiro Net para construir y gestionar la cobertura 5G en 2.500 municipios rurales, reduciendo la duplicación y acelerando el tiempo de comercialización.[4]Infrastrutture Wireless Italiane, "INWIT presenta sus planes 2025-2030," towerxchange.com Las empresas de torres suministran la infraestructura pasiva crítica. INWIT supera los 25.000 emplazamientos, Cellnex le sigue, y Phoenix Tower International se expande a través de asociaciones con Iliad. La tasa de ocupación de INWIT saltó de 2,26× a 2,35× en 2025, demostrando el retorno de la coubicación multioperador.

El enfoque estratégico se está desplazando hacia las soluciones empresariales. TIM Enterprise busca EUR 1.000 millones (USD 1.150 millones) en ingresos por nube para 2026, aprovechando alianzas con Google Cloud, Microsoft Azure, Oracle y VMware. Vodafone-Fastweb impulsará ofertas integradas, utilizando la red troncal de fibra de Fastweb para vender de forma cruzada telefonía móvil a sus 3,4 millones de clientes de banda ancha. Las agendas de energía verde también diferencian a los actores: el despliegue solar de EUR 100 millones (USD 115,21 millones) de INWIT reduce la emisión de carbono y estabiliza el opex a largo plazo. En conjunto, estas estrategias refuerzan un cambio de la competencia en precios hacia la innovación, mejorando la salud del mercado de MNO de Telecom de Italia.

Líderes del Sector de MNO de Telecom de Italia

Telecom Italia (TIM)

WindTre

Iliad Italia

Fastweb + Vodafone

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: INWIT obtuvo EUR 350 millones (USD 403,23 millones) en financiación del Banco Europeo de Inversiones para acelerar el despliegue de torres y ampliar la cobertura 5G y FWA.

- Marzo de 2025: INWIT completó una emisión de bonos de EUR 750 millones (USD 864,07 millones), atrayendo una demanda de EUR 2.300 millones (USD 2.650 millones) de más de 200 inversores institucionales, que financiarán la construcción de 3.500 torres planificadas.

- Noviembre de 2024: INWIT completó la adquisición del 52,08% de la participación en Smart City Roma, asegurando una concesión de 25 años para construir infraestructura 5G mayorista en la capital.

Alcance del Informe del Mercado de MNO de Telecom de Italia

Telecom o telecomunicación es la transmisión a larga distancia de información por medios electromagnéticos.

El mercado italiano de MNO de telecom incluye un análisis en profundidad de tendencias basado en la conectividad, como las redes fijas, las redes móviles y las torres de telecomunicaciones. Los servicios de telecom se dividen en servicios de voz (con cable e inalámbricos), servicios de datos y mensajería, y servicios de OTT y PayTV. Varios factores, incluida una demanda creciente de 5G, impulsan probablemente la adopción de los servicios de telecom. Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (VAS, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (VAS, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de Telecom de Italia en 2026?

El tamaño del mercado de MNO de Telecom de Italia se sitúa en USD 19,27 mil millones en 2026 con una CAGR prevista del 3,39% hasta 2031.

¿Qué servicio genera los mayores ingresos?

Los servicios de Datos e Internet dominan, captando una cuota de ingresos del 42,65% en 2025 y continuando superando a las líneas de voz y mensajería.

¿Cuál es el segmento de servicio de mayor crecimiento?

Los servicios de IoT y M2M están previstos para crecer a una CAGR del 3,46% hasta 2031, impulsados por la automatización industrial y los proyectos de ciudades inteligentes.

¿Cómo afecta la disparidad regional al crecimiento?

Las regiones del norte y el centro avanzan más rápido gracias al despliegue temprano del 5G y a las densas redes de fibra, mientras que los subsidios gubernamentales ayudan al sur a reducir su brecha de conectividad.

¿Qué empresas lideran la infraestructura de torres?

INWIT mantiene la mayor cartera con más de 25.000 emplazamientos, seguida de Cellnex, y Phoenix Tower International se está expandiendo a través de contratos con Iliad.

¿Cómo influirá la consolidación en la competencia?

Se espera que el acuerdo Swisscom-Vodafone y la venta de NetCo de Telecom Italia (TIM) frenen las guerras de precios, mejoren la capacidad de inversión y fomenten la competencia basada en el valor.

Última actualización de la página el: