Tamaño y Participación del Mercado de Carne de Ave de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 175.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 177.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 186.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.02% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne de Ave de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de carne de ave de Asia Pacífico fue valorado en USD 175,52 mil millones en 2025 y se estima que crecerá desde USD 177,31 mil millones en 2026 hasta alcanzar USD 186,55 mil millones en 2031, a una CAGR del 1,02% durante el período de pronóstico (2026-2031). A pesar de la desaceleración del crecimiento poblacional, el mercado sigue respaldado por una demanda doméstica consistente, sólidas cadenas de suministro regionales y políticas favorables de seguridad alimentaria. El aumento de los ingresos urbanos está impulsando una mayor adopción de productos de valor agregado, mientras que la expansión continua de los restaurantes de servicio rápido (QSR) sigue estimulando la demanda de cortes básicos. Una creciente atención a la salud y la preferencia por dietas ricas en proteínas están alentando a los consumidores a elegir carne de ave sobre la carne roja. Además, una mayor conciencia sobre la seguridad alimentaria y la demanda de opciones proteicas bajas en grasa y libres de antibióticos están atrayendo a compradores con conciencia sanitaria hacia los productos avícolas. Los modelos de producción integrada, que abarcan toda la cadena de suministro desde el pienso hasta el comercio minorista, están mejorando la trazabilidad, la seguridad de los productos y la eficiencia operativa. Las inversiones en infraestructura de cadena de frío están minimizando el deterioro y ampliando el alcance geográfico, incrementando así los márgenes de beneficio para los procesadores integrados. Mientras tanto, los avances tecnológicos graduales, como la alimentación de precisión y la integración de energías renovables, están mejorando la productividad y garantizando el cumplimiento de los estándares medioambientales, ayudando a los operadores a mitigar el impacto del moderado crecimiento en volumen.

Conclusiones Clave del Informe

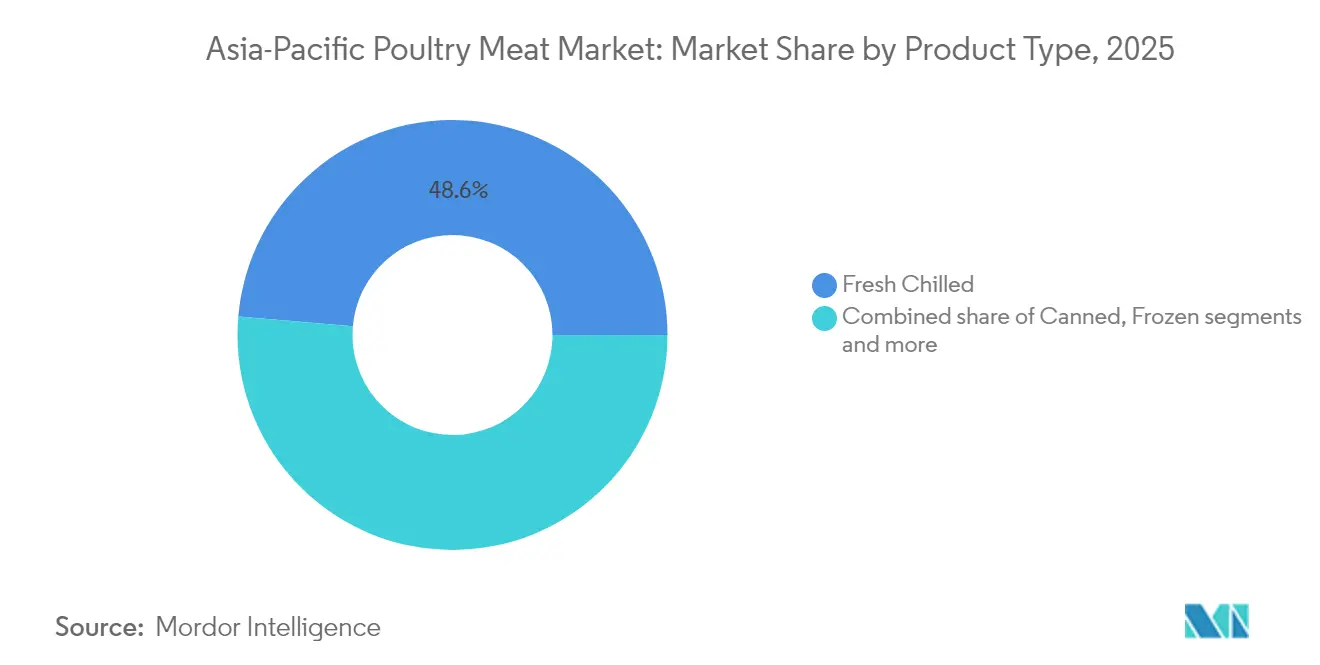

- Por tipo de producto, el pollo fresco refrigerado representó el 48,62% de la participación del mercado de carne de ave en 2025, mientras que se proyecta que el pollo procesado crezca a una CAGR del 2,05% hasta 2031.

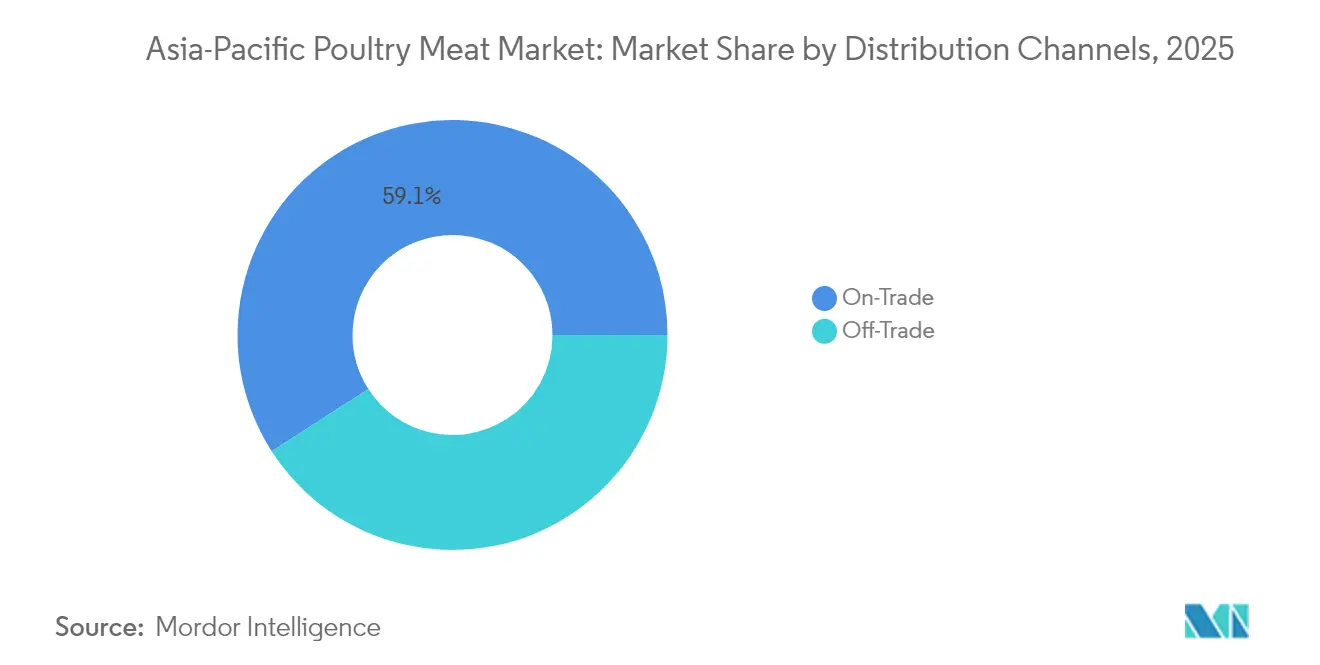

- Por canal de distribución, el canal en el establecimiento representó el 59,10% del tamaño del mercado de carne de ave en 2025, mientras que se prevé que el canal fuera del establecimiento se expanda a una CAGR del 1,58% hasta 2031.

- Por geografía, China lideró con una participación del 38,88% en el mercado de carne de ave en 2025; India registra la CAGR proyectada más rápida, del 2,82%, entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carne de Ave de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las cadenas de QSR y servicios de alimentación | +0.3% | Núcleo de Asia Pacífico, con expansión hacia centros urbanos | Mediano plazo (2-4 años) |

| Cambio de estilo de vida y transición hacia una dieta rica en proteínas | +0.2% | Asia Pacífico, con ganancias tempranas en India, Indonesia y Filipinas | Largo plazo (≥ 4 años) |

| Innovaciones y avances tecnológicos | +0.2% | Asia Pacífico, concentrado en Tailandia, China y Japón | Mediano plazo (2-4 años) |

| Agricultura ganadera de precisión y adopción de IoT | +0.1% | Mercados desarrollados de Asia Pacífico, con expansión hacia economías emergentes | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales para aves de corral libres de antibióticos | +0.1% | Programas nacionales en Australia y Japón, selectivos en China | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura de cadena de frío | +0.2% | Núcleo de Asia Pacífico, crítico para India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las cadenas de QSR y servicios de alimentación

El rápido crecimiento de los restaurantes de servicio rápido (QSR) en toda la región de Asia Pacífico está creando canales de demanda estables y de alto volumen. En 2024, Japón contaba con 73.070 negocios operando en el sector de restaurantes, según el Ministerio de Asuntos Internos y Comunicaciones[1]Fuente: Ministerio de Asuntos Internos y Comunicaciones, "Encuesta anual de negocios 2024", soumu.go.jp. Este desarrollo no solo estabiliza los ingresos de los productores, sino que también impulsa la optimización de la escala de producción. Por ejemplo, la expansión de McDonald's hacia ciudades de segundo nivel en India y el agresivo crecimiento de KFC en el Sudeste Asiático han generado una demanda constante de pollo, reduciendo la volatilidad de los precios para los productores. Además, las colaboraciones estratégicas de Jollibee, como su empresa conjunta con Cargill Inc., destacan una tendencia creciente de integración vertical por parte de las cadenas de QSR para asegurar las cadenas de suministro y capturar márgenes de procesamiento. Este cambio beneficia especialmente a los procesadores que cumplen con especificaciones estandarizadas y certificaciones de seguridad alimentaria. El viraje de la industria hacia modelos centrados en la entrega a domicilio ha incrementado el consumo de pollo por establecimiento, impulsado por menús simplificados que se centran en las principales ofertas proteicas. Sin embargo, la expansión de los QSR también ha intensificado la competencia entre proveedores, aumentando las presiones sobre los márgenes y favoreciendo a las operaciones más eficientes.

Cambio de estilo de vida y transición hacia una dieta rica en proteínas

La urbanización y el aumento de los ingresos están transformando los hábitos alimentarios en toda la región de Asia Pacífico, con el pollo convirtiéndose en la proteína preferida. Su rentabilidad en comparación con la carne de vacuno y su idoneidad cultural, a diferencia del cerdo en determinados contextos religiosos, contribuyen a su creciente popularidad. A medida que aumentan los ingresos disponibles per cápita, más consumidores en Asia Pacífico pueden permitirse estilos de vida modernos caracterizados por una mayor comodidad, salidas frecuentes a comer y el consumo de alimentos procesados y listos para comer. La carne de ave, especialmente en formatos procesados, se alinea con estas tendencias debido a su adaptabilidad en categorías de comida rápida, comidas en el hogar y platos preparados. En 2024, el PIB per cápita de India fue de USD 2.711,41, según el Fondo Monetario Internacional (FMI)[2]Fuente: Fondo Monetario Internacional (FMI), "Base de datos de Perspectivas de la Economía Mundial, abril de 2025", imf.org. Tendencias similares son evidentes en Filipinas y Vietnam, donde se espera que la carne de ave represente aproximadamente el 60% del crecimiento de la producción cárnica de la región hasta 2032. Este cambio dietético está impulsando un aumento sostenido de la demanda, especialmente de productos procesados y convenientes que se adaptan a los estilos de vida urbanos. Además, la creciente preferencia por opciones saludables está impulsando la demanda de productos premium, como el pollo libre de antibióticos y el pollo ecológico. Los productores regionales que ingresen temprano a estos segmentos de valor agregado pueden asegurar márgenes más altos y establecer lealtad de marca antes de que los mercados alcancen su plena madurez.

Innovaciones y avances tecnológicos

La producción avícola está transitando rápidamente de la automatización tradicional hacia sistemas avanzados basados en datos. Estas innovaciones no solo mejoran los índices de conversión de pienso, sino que también tienen como objetivo reducir las tasas de mortalidad. Un ejemplo claro es CP Foods, que ha adoptado el uso de energía 100% renovable en sus instalaciones en Tailandia. Este movimiento subraya una tendencia más amplia: la tecnología en la avicultura ya no se trata solo de eficiencia, sino también de reforzar las credenciales de sostenibilidad, un factor que influye cada vez más en las decisiones de compra entre empresas. En mercados desarrollados como Japón y Australia, las operaciones avícolas de mayor escala están estandarizando sistemas de monitoreo inteligente. Estos sistemas, equipados con sensores de IoT, supervisan los controles ambientales y el seguimiento del estado de salud. Además, el uso de inteligencia artificial para la gestión predictiva de la salud y la alimentación automatizada no solo está optimizando las operaciones, sino también reduciendo los costos laborales y mejorando la consistencia. Los avances genéticos están impulsando además tasas de crecimiento más rápidas y una mejor conversión de pienso. Estos avances tecnológicos otorgan a los primeros adoptantes una ventaja competitiva, pero requieren un capital significativo, lo que podría impulsar la consolidación del sector y favorecer a los operadores más grandes y con mayor capacidad.

Agricultura ganadera de precisión y adopción de IoT

En Asia Pacífico, el aumento del consumo de carne de ave está impulsando la adopción de tecnologías de Agricultura Ganadera de Precisión (PLF, por sus siglas en inglés) y de IoT en el sector avícola. Según la Organización para la Cooperación y el Desarrollo Económicos, el consumo per cápita de carne de ave en Australia alcanzó los 31,5 kg en 2024[3]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Consumo de carne", oecd.org. El rápido crecimiento del consumo de carne de ave en países densamente poblados como China, India e Indonesia está presionando a los productores para mejorar la eficiencia productiva manteniendo la calidad. Las tecnologías de agricultura de precisión suponen un cambio fundamental, pasando de una gestión reactiva a una predictiva, optimizando el uso de recursos y priorizando el bienestar animal. Los sensores de IoT que monitorean la temperatura, la humedad, la calidad del aire y el comportamiento de las aves permiten ajustes en tiempo real, contribuyendo a prevenir brotes de enfermedades, mejorar las condiciones de crecimiento y reducir tanto las tasas de mortalidad como el uso de antibióticos. La reciente inversión de Betagro de USD 297 millones en una instalación en Tailandia pone de relieve la escala del compromiso del sector, con una instalación que cuenta con tecnología de máquinas inteligentes para el monitoreo y control en tiempo real. Estos sistemas avanzados generan datos extensos que, una vez analizados, identifican oportunidades de optimización en la formulación de piensos, el control ambiental y los protocolos de gestión sanitaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso extensivo de antibióticos en avicultura | -0.2% | Asia Pacífico, con presión regulatoria en mercados desarrollados | Mediano plazo (2-4 años) |

| Ciclos de brotes de influenza aviar | -0.3% | Asia Pacífico, con impactos agudos en regiones afectadas por brotes | Corto plazo (≤ 2 años) |

| Preocupaciones por el impacto medioambiental | -0.1% | Mercados desarrollados de Asia Pacífico, con un enfoque regulatorio en expansión | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de los granos para pienso | -0.2% | Asia Pacífico, con impactos agudos en mercados dependientes de la importación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de brotes de influenza aviar

Los brotes de influenza aviar de alta patogenicidad generan perturbaciones significativas e inmediatas en las cadenas de suministro, desencadenando restricciones comerciales, operaciones de sacrificio masivo y una caída en la confianza de los consumidores. Estos problemas suelen persistir mucho más allá de la contención de la enfermedad. Las repercusiones económicas se extienden mucho más allá de las pérdidas directas, abarcando restricciones de movimiento, mayores costos asociados a las medidas de bioseguridad y prolongados cierres de mercados de exportación, que pueden durar varios meses después de que los brotes sean controlados. Japón ha adoptado una estrategia de regionalización que limita las restricciones comerciales a los municipios específicamente afectados, en lugar de imponerlas a estados enteros. Esta evolución de las políticas tiene como objetivo reducir la perturbación económica al tiempo que mantiene medidas eficaces de control de enfermedades. La naturaleza recurrente de estos brotes introduce un alto grado de incertidumbre, complicando la planificación a largo plazo y las decisiones de inversión de las partes interesadas. Los productores equipados con sistemas avanzados de bioseguridad y operaciones geográficamente diversificadas están mejor posicionados para mantener su cuota de mercado durante dichos brotes. Por el contrario, las operaciones más pequeñas enfrentan riesgos existenciales significativos, ya que las infecciones en un único establecimiento pueden afectar gravemente su viabilidad.

Volatilidad en los precios de los granos para pienso

Los costos de alimentación, que constituyen entre el 60 y el 70% de los gastos totales de producción, hacen que la volatilidad de los precios de los granos sea un factor crítico que influye en los márgenes de las operaciones avícolas en la región. Los mercados dependientes de la importación, como Japón y los países del Sudeste Asiático, son particularmente vulnerables a los ciclos de las materias primas mundiales. Las fluctuaciones en los precios del maíz y la soja afectan directamente la rentabilidad en estos mercados. DSM-Firmenich señala que los ciclos de precios de los granos para pienso dan lugar a períodos predecibles de compresión de márgenes, con un impacto desproporcionado en los productores más pequeños con opciones limitadas de cobertura. El conflicto entre Rusia y Ucrania ilustra este problema, ya que sus efectos en los mercados de fertilizantes y granos demuestran cómo los eventos geopolíticos pueden generar presiones de costos prolongadas, impulsando ajustes productivos y la consolidación del mercado. Los productores integrados con fábricas de pienso propias y capacidades de comercio de materias primas mantienen una ventaja competitiva durante dichos períodos de volatilidad. Mientras tanto, los productores bajo contrato a menudo enfrentan presiones sobre los márgenes que pueden obligarlos a abandonar el sector. Aunque los ingredientes alternativos para pienso y las tecnologías mejoradas de conversión de pienso ofrecen un alivio parcial, no pueden proteger completamente las operaciones de las fluctuaciones de los mercados mundiales de materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia del Producto Fresco Enfrenta el Crecimiento del Procesado

Los productos frescos refrigerados ostentan una participación de mercado dominante del 48,62% en 2025, lo que evidencia la fuerte preferencia de los consumidores asiáticos por la calidad y la frescura. Los consumidores suelen percibir la carne de ave fresca refrigerada como menos tratada químicamente y con un origen más trazable, en línea con el creciente enfoque en la seguridad alimentaria y la salud. Al mismo tiempo, el segmento de pollo procesado está creciendo de forma constante, con una CAGR proyectada del 2,05% hasta 2031. Este crecimiento refleja una transición hacia productos convenientes y de valor agregado, impulsada por la urbanización y los cambios en las estructuras del hogar. Los consumidores urbanos con limitaciones de tiempo prefieren nuggets, salchichas y productos marinados por su mayor vida útil, calidad consistente y facilidad de preparación. Los productos congelados ocupan un punto intermedio, ofreciendo almacenamiento prolongado al tiempo que conservan atributos sensoriales más cercanos a los productos frescos, que las alternativas procesadas a menudo carecen.

En los mercados desarrollados, los fiambres y las albóndigas están emergiendo como opciones procesadas premium, respaldadas por estrictos estándares de seguridad alimentaria e infraestructura avanzada de cadena de frío. El crecimiento de los productos procesados destaca la exitosa innovación que satisface necesidades específicas de los consumidores al tiempo que ofrece márgenes más altos en comparación con los productos frescos básicos. Los productos enlatados mantienen una presencia estable pero limitada, sirviendo principalmente para preparación ante emergencias y almacenamiento a largo plazo. Estas tendencias de segmentación indican que las empresas que apuntan al crecimiento deben sobresalir tanto en la eficiencia de productos frescos como en la innovación de productos procesados para capturar oportunidades a lo largo de todo el espectro del mercado.

Por Canal de Distribución: El Servicio de Alimentación Lidera la Expansión Minorista

Los canales en el establecimiento ostentan una participación de mercado del 59,10% en 2025, lo que subraya los sólidos sectores de restaurantes, hoteles y servicios de alimentación institucional de la región, que generan de manera consistente una demanda de alto volumen. La rápida urbanización y el cambio en las preferencias gastronómicas han llevado a un mayor consumo de carne de ave en restaurantes de servicio rápido, catering institucional y otros entornos de consumo en el establecimiento. Al mismo tiempo, los canales fuera del establecimiento están creciendo a una CAGR del 1,58% hasta 2031, impulsados por la modernización del comercio minorista y el cambio en las preferencias de compra de los consumidores hacia supermercados y plataformas en línea. Los hoteles y restaurantes garantizan volúmenes de demanda predecibles con especificaciones estandarizadas, lo que permite a los productores optimizar las operaciones para una calidad consistente y entregas puntuales. La urbanización y los cambios en los estilos de vida han convertido a las cafeterías y los restaurantes de servicio rápido en el subsegmento de más rápido crecimiento en la categoría de consumo en el establecimiento, a medida que más consumidores optan por comer fuera del hogar.

Los supermercados e hipermercados impulsan el crecimiento fuera del establecimiento aprovechando las inversiones en cadena de frío y las estrategias de marca propia. Estos enfoques no solo establecen relaciones directas con los productores, sino que también ofrecen a los consumidores una gama de productos más amplia a precios competitivos. Las tiendas en línea se han convertido en el canal fuera del establecimiento más dinámico, experimentando un auge durante la pandemia de COVID-19 y manteniendo el impulso de crecimiento debido al cambio permanente hacia las compras digitales. Las tiendas de conveniencia atienden a los consumidores urbanos, ofreciendo frecuentemente artículos a precios premium para consumo inmediato. Además, los mercados tradicionales de productos frescos, si bien son menos prominentes que el comercio minorista moderno, siguen siendo fundamentales en muchos países asiáticos. Este panorama de mercado en evolución exige que los productores desarrollen estrategias personalizadas, equilibrando la eficiencia de las ventas institucionales con una sólida construcción de marca en el comercio minorista, para capitalizar las oportunidades del mercado.

Análisis Geográfico

China ostenta una participación de mercado del 38,88% en 2025, lo que pone de relieve su extenso consumo doméstico y sus sistemas de producción integrados. Sin embargo, las características de mercado maduro del país limitan su potencial de crecimiento en comparación con las economías regionales emergentes. La sofisticada infraestructura de cadena de frío y las capacidades de procesamiento de China establecen puntos de referencia competitivos que influyen en las tendencias de desarrollo regional. Mientras tanto, Japón y Corea del Sur, como segmentos de mercado premium, exhiben un elevado consumo per cápita y estrictos estándares de calidad, lo que permite a los productores que cumplen dichos estándares obtener primas de precio. Estos mercados desarrollados también sirven como plataformas para probar productos innovadores y tecnologías de producción, que luego se difunden por toda la región.

India, con una CAGR prevista del 2,82% hasta 2031, lidera la región en tasas de crecimiento. Este crecimiento está impulsado por la rápida urbanización, el aumento de los ingresos y un cambio dietético hacia proteínas animales asequibles. La expansión del mercado indio crea oportunidades tanto para los productores nacionales como para los exportadores regionales, especialmente a medida que una mayor conectividad en la cadena de frío vincula los centros de producción con los centros de consumo. Tailandia e Indonesia, respaldadas por importantes bases de producción, atienden tanto a los mercados nacionales como a los de exportación, beneficiándose de los competitivos costos de pienso y de la infraestructura de procesamiento consolidada. Mientras tanto, Filipinas y Vietnam están posicionadas para un fuerte crecimiento, ya que el desarrollo económico impulsa las transiciones en el consumo de proteínas. Australia y Nueva Zelanda ocupan roles especializados como productores premium, aprovechando los avanzados estándares de bienestar animal y el estatus libre de enfermedades para acceder a mercados de exportación de alto valor. Singapur funciona como un centro de comercio regional y un mercado de consumo premium, mientras que los mercados emergentes como Camboya y Myanmar, a pesar de su limitada capacidad productiva, presentan oportunidades sin explotar. Esta diversidad geográfica ofrece múltiples vías de crecimiento, al tiempo que exige estrategias de entrada y desarrollo de mercado personalizadas que se alineen con los patrones de consumo locales, los marcos regulatorios y la dinámica competitiva.

Panorama Competitivo

El mercado de carne de ave de Asia Pacífico está fragmentado, con integradores multinacionales y especialistas regionales compitiendo en diversos segmentos de la cadena de valor y áreas geográficas. La sólida presencia de Charoen Pokphand Group en Tailandia y su expansión por todo el Sudeste Asiático ilustran cómo los líderes regionales pueden aprovechar el conocimiento del mercado local y las relaciones gubernamentales para establecer ventajas competitivas sostenibles. Las empresas conjuntas e inversiones en procesamiento de Cargill Inc. ilustran cómo las empresas multinacionales combinan la experiencia global con asociaciones locales para atender los requisitos regulatorios y las preferencias culturales. Los principales actores del mercado incluyen Charoen Pokphand Foods, Baiada Poultry, Suguna Foods Private Limited, Inghams Group y Tyson Foods Inc.

Las empresas líderes están priorizando la expansión de las capacidades de producción mediante la construcción de nuevas instalaciones y la formación de asociaciones estratégicas en toda la región. La innovación de productos sigue siendo una tendencia significativa, con empresas que introducen productos avícolas de valor agregado, como bocados de pollo fritos al aire y opciones listas para cocinar, para satisfacer las cambiantes preferencias de los consumidores. Las inversiones en instalaciones automatizadas y plantas de procesamiento modernizadas con protocolos avanzados de seguridad alimentaria demuestran agilidad operativa. Las empresas también están adoptando estrategias de integración vertical mediante el establecimiento de fábricas de pienso, incubadoras y unidades de procesamiento para obtener un mayor control sobre la cadena de suministro. La expansión geográfica, impulsada tanto por el crecimiento orgánico como por adquisiciones en mercados de alto potencial como China y el Sudeste Asiático, sigue influyendo en el panorama competitivo. El enfoque en la certificación halal y el cumplimiento de los estándares regionales de seguridad alimentaria subraya la importancia de satisfacer los requisitos del mercado local.

La adopción de tecnología está configurando la diferenciación competitiva, con empresas líderes invirtiendo en agricultura de precisión, sistemas de energía renovable y análisis de datos para mejorar la eficiencia productiva y la sostenibilidad. Existen oportunidades en la innovación de productos procesados, los sistemas de producción libres de antibióticos y la penetración en mercados emergentes donde el desarrollo de infraestructura está creando nuevos centros de demanda. Los actores regionales más pequeños pueden mantenerse competitivos especializándose en mercados locales, apuntando a segmentos de productos premium o enfocándose en funciones específicas de la cadena de valor, como el procesamiento especializado o los servicios de distribución.

Líderes de la Industria de Carne de Ave de Asia Pacífico

Suguna Foods Private Limited

Tyson Foods Inc.

Charoen Pokphand Foods

Baiada Poultry

Inghams Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Betagro, un actor destacado en la industria agroalimentaria, ha inaugurado una instalación de procesamiento de última generación en la provincia de Lampang, Tailandia, con una inversión de USD 297 millones. Esta instalación, equipada con tecnología avanzada de máquinas inteligentes, cuenta con una capacidad diaria de procesamiento de 50.000 aves. Además, dispone de generación de energía solar y sistemas integrados de gestión de residuos, subrayando el compromiso de Betagro con el refuerzo de la estabilidad de la cadena de suministro en el norte de Tailandia.

- Noviembre de 2024: BRF S.A. ha firmado un acuerdo vinculante para adquirir una fábrica de alimentos procesados ubicada en la provincia de Henan, China, por USD 43 millones. BRF espera que estas inversiones resulten en una duplicación de la capacidad de la fábrica.

- Octubre de 2024: Cargill Inc. avanzó en los estándares de la avicultura en Tailandia con su granja piloto. La instalación cuenta con más de 70 corrales, junto con silos de grano y líneas de agua dedicadas para cada ensayo.

- Octubre de 2024: Sojitz Corporation amplió sus operaciones avícolas en Vietnam incrementando la capacidad de producción y fortaleciendo la infraestructura de cadena de frío para atender la creciente demanda doméstica y las exportaciones regionales.

Alcance del Informe del Mercado de Carne de Ave de Asia Pacífico

Enlatada, Fresca / Refrigerada, Congelada, Procesada se cubren como segmentos por Forma. Fuera del Establecimiento, En el Establecimiento se cubren como segmentos por Canal de Distribución. Australia, China, India, Indonesia, Japón, Malasia, Corea del Sur se cubren como segmentos por País.| Enlatada | |

| Fresca Refrigerada | |

| Congelada | |

| Procesada | Fiambres |

| Marinados / Filetes Tiernos | |

| Albóndigas | |

| Nuggets | |

| Salchichas | |

| Otra Carne Procesada |

| Fuera del Establecimiento | Supermercado / Hipermercado |

| Tienda de Conveniencia | |

| Tienda en Línea | |

| Otros Canales Fuera del Establecimiento | |

| En el Establecimiento | Hotel |

| Restaurantes | |

| Cafeterías | |

| Otros Canales en el Establecimiento |

| China |

| Japón |

| India |

| Tailandia |

| Singapur |

| Indonesia |

| Corea del Sur |

| Australia |

| Nueva Zelanda |

| Resto de Asia Pacífico |

| Tipo de Producto | Enlatada | |

| Fresca Refrigerada | ||

| Congelada | ||

| Procesada | Fiambres | |

| Marinados / Filetes Tiernos | ||

| Albóndigas | ||

| Nuggets | ||

| Salchichas | ||

| Otra Carne Procesada | ||

| Canal de Distribución | Fuera del Establecimiento | Supermercado / Hipermercado |

| Tienda de Conveniencia | ||

| Tienda en Línea | ||

| Otros Canales Fuera del Establecimiento | ||

| En el Establecimiento | Hotel | |

| Restaurantes | ||

| Cafeterías | ||

| Otros Canales en el Establecimiento | ||

| Por País | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

Definición de mercado

- Carne - La carne se define como la carne o las demás partes comestibles de un animal utilizadas para la alimentación. El uso final de la industria cárnica consiste únicamente en el consumo humano. La carne generalmente se adquiere en establecimientos minoristas para su preparación y consumo en el hogar. Para el mercado analizado, únicamente se ha considerado la carne sin cocinar. Esta puede procesarse en diversas formas, que se han incluido en la categoría de forma "Procesada". Las demás adquisiciones de carne se producen a través del consumo de carne en establecimientos de servicios de alimentación (restaurantes, hoteles, catering, etc.).

- Otras Carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos no son tipos de carne de consumo tan común, pero aun así tienen presencia en partes específicas del mundo. Independientemente de que forman parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de Ave - La carne de ave, también llamada carne blanca, proviene de aves criadas comercial o domésticamente para el consumo humano. Esto incluye pollo, pavo, pato y ganso.

- Carne Roja - La carne roja típicamente tiene un color rojo cuando está cruda y un color oscuro cuando está cocinada. Incluye cualquier carne proveniente de mamíferos, como vacuno, cordero, cerdo, cabra, ternera y carnero.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema japonés de clasificación de la carne de vacuno. La «A» indica que el rendimiento de la canal es el más alto posible y la calificación numérica se refiere al veteado, el color y el brillo de la carne, su textura y color, el lustre y la calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de vacuno wagyu. |

| Matadero | Es otro nombre para un matadero y hace referencia al establecimiento utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por una alta mortalidad, que en muchos casos alcanza el 100% en los primeros 30-35 días tras la siembra en estanques de engorde. |

| Fiebre Porcina Africana (ASF) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks diferenciados conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Angus | Es carne de vacuno derivada de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana de Angus para recibir el sello de calidad «Certified Angus Beef». |

| Beicon | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Angus Negro | Es carne de vacuno derivada de una raza de vacas de piel negra que no tienen cuernos. |

| Bolonia | Es una salchicha italiana ahumada hecha de carne, generalmente grande y elaborada con cerdo, vacuno o ternera. |

| Encefalopatía Espongiforme Bovina (BSE) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, vacuno o ternera. |

| BRC | Consorcio Británico de Comercio Minorista |

| Falda (Brisket) | Es un corte de carne de la pechuga o la parte inferior del pecho de res o ternera. El brisket de vacuno es uno de los nueve cortes primarios de la carne de vacuno. |

| Pollo de Engorde (Broiler) | Se refiere a cualquier pollo (Gallus domesticus) que se cría y desarrolla específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para cereales y legumbres. 1 bushel = 27,216 kg |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete Tierno de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectoralis minor de un pollo. |

| Chuck Steak | Se refiere a un corte de carne de vacuno que forma parte del corte primario chuck, que es una gran sección de carne del área del hombro de una vaca. |

| Carne en Conserva (Corned Beef) | Se refiere a la falda de vacuno curada en salmuera y hervida, típicamente servida fría. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg |

| Muslo de Pollo (Drumstick) | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos de los Estados Unidos |

| Filet Mignon | Es un corte de carne extraído del extremo más pequeño del solomillo. |

| Flank Steak | Es un corte de carne de vacuno extraído del flanco, que se encuentra en la parte delantera del cuarto trasero de una vaca. |

| Servicio de Alimentación (Foodservice) | Se refiere a la parte de la industria alimentaria que incluye negocios, instituciones y empresas que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al pienso para animales. |

| Jarrete Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchicha Frankfurt (Franks) | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inocuidad e Inspección de Alimentos de los Estados Unidos |

| FSSAI | Autoridad de Normas y Seguridad Alimentaria de India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se denomina estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentra en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Vacuno de Grano | Es carne de vacuno derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con grano también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Vacuno de Pasto | Es carne de vacuno derivada de ganado que únicamente ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo extraída de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Cecina (Jerky) | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para prevenir su deterioro. |

| Carne de Kobe | Es carne de vacuno wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo, en la ciudad de Kobe, Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de vacuno o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborada con carne de cerdo finamente picada o molida tratada con calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a una carne de vacuno muy condimentada y ahumada, típicamente servida en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato (Plate) | Se refiere a un corte del cuarto delantero procedente de la panza de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que se produce en el ganado porcino y causa fallos reproductivos al final de la gestación y neumonía grave en cerdos neonatos. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado con micopreteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, en los que se requiere cierta preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado de antemano, que no requiere ninguna cocción o preparación adicional antes de ser consumido. |

| Envasado en Retorta | Es un proceso de envasado aséptico de alimentos en el que el alimento se introduce en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Round Steak | Se refiere a un filete de vacuno procedente de la pata trasera de la vaca. |

| Rump Steak | Se refiere a un corte de carne de vacuno derivado de la división entre la pata y el espinazo. |

| Salami | Es una salchicha curada compuesta de carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen únicamente enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto vegetal de la carne elaborado a partir de gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Solomillo (Sirloin) | Es un corte de carne de vacuno de la parte inferior y lateral del lomo de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado. |

| Solomillo (Tenderloin) | Se refiere a un corte de carne de vacuno que comprende el músculo del solomillo completo de una vaca. |

| Gamba Tigre (Tiger Shrimp) | Se refiere a una variedad de gamba grande proveniente de los océanos Índico y Pacífico. |

| Grasa Trans | También denominadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a langostinos y camarones tropicales que se crían en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Vacuno Wagyu | Es carne de vacuno derivada de cualquiera de las cuatro razas de ganado japonés negro o rojo que son valoradas por su carne altamente veteada. |

| Zoosanitario | Se refiere a la higiene de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Desarrollar un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado analizado. Los participantes son seleccionados en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción.