Marktgröße und Marktanteil für Laufbänder an Flughäfen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

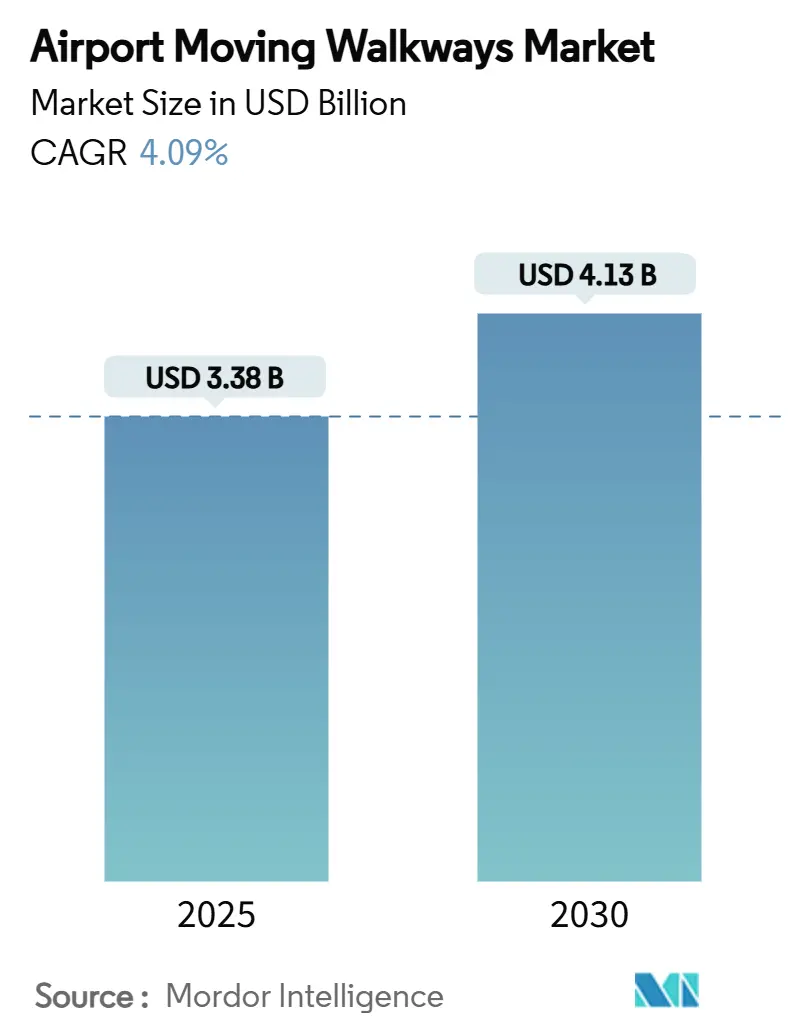

| Marktgröße (2025) | 3.38 Milliarden US-Dollar |

| Marktgröße (2030) | 4.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laufbänder an Flughäfen von Mordor Intelligence

Die Marktgröße für Laufbänder an Flughäfen erreichte im Jahr 2025 einen Wert von 3,38 Milliarden USD und wird bis 2030 voraussichtlich auf 4,13 Milliarden USD ansteigen, was einer CAGR von 4,09 % entspricht. Die Erholung des Flugverkehrs, Modernisierungsmaßnahmen der Infrastruktur und steigende Qualitätsstandards für das Passagiererlebnis an globalen Drehkreuzen bilden die Grundlage für das stetige Wachstum.[1]Quelle: Internationale Handelsverwaltung, "Fluggastverkehr Januar 2025," trade.gov Flughäfen integrieren weiterhin innovative Beförderungslösungen, die die Zeit vom Eingang bis zum Gate verkürzen, Anforderungen an die Barrierefreiheit erfüllen und die Betriebskosten durch energieeffiziente Antriebe senken. Der Asien-Pazifik-Raum verankert die Nachfrage dank einer dichten Pipeline an Neubauprojekten, während Nordamerika und Europa veraltete Anlagen modernisieren, um strengeren Nachhaltigkeits- und Barrierefreiheitsstandards zu entsprechen. Großprogramme wie der Investitionsplan des DFW International Airport in Höhe von 1,86 Milliarden USD für 2024 signalisieren beständige Kapitalflüsse in horizontale Transportkapazitäten.[2]Quelle: DFW International Airport, "Konsolidiertes Haushaltshandbuch für das Geschäftsjahr 2024," dfwairport.com Gleichzeitig differenzieren sich Anbieter durch IoT-gestützte Diagnose, Angebote zur vorausschauenden Wartung und modulare Nachrüstpakete, die darauf ausgelegt sind, Ausfallzeiten im Terminal zu minimieren.

Wichtigste Erkenntnisse des Berichts

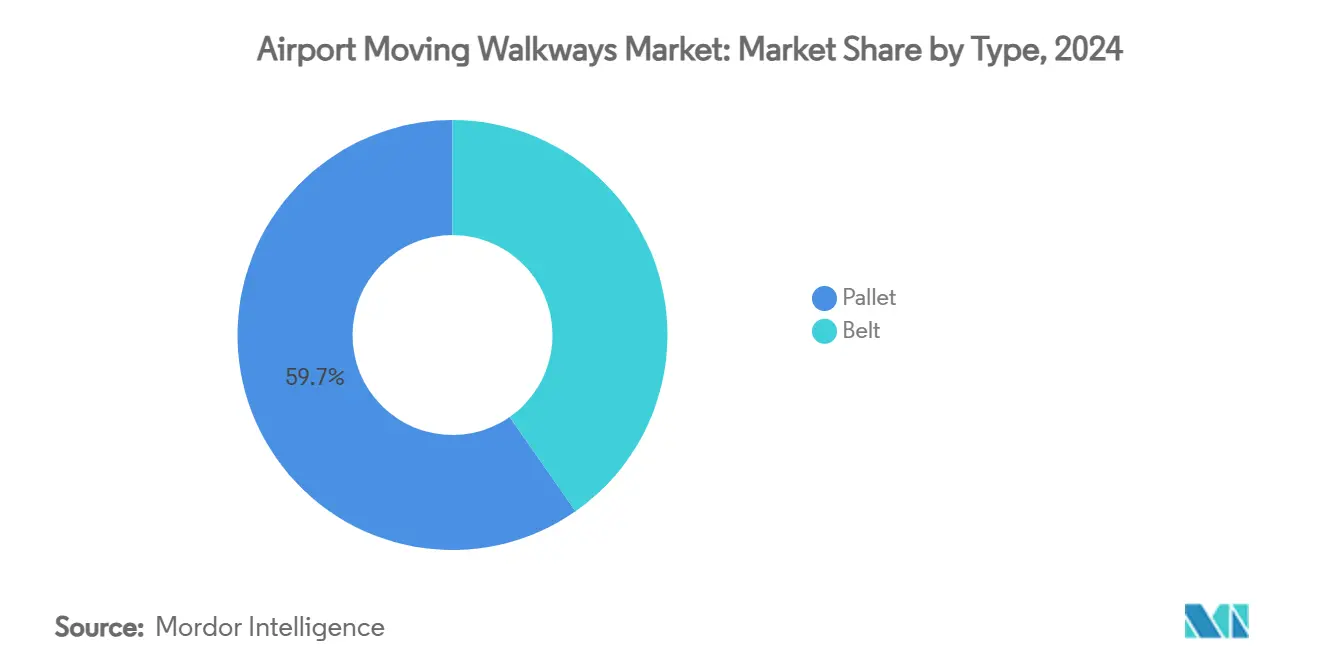

- Nach Typ führten Palettensysteme im Jahr 2024 mit einem Umsatzanteil von 59,70 %; Bandsysteme werden bis 2030 voraussichtlich mit einer CAGR von 5,47 % wachsen.

- Nach Neigungswinkel sicherten sich horizontale Einheiten im Jahr 2024 einen Marktanteil von 77,10 % am Markt für Laufbänder an Flughäfen, während geneigte Varianten bis 2030 mit einer CAGR von 5,32 % expandieren sollen.

- Nach Geschwindigkeit entfielen im Jahr 2024 auf Konstantgeschwindigkeitsplattformen 91,45 % des Marktanteils am Markt für Laufbänder an Flughäfen, während beschleunigungsfähige Designs bis 2030 mit einer CAGR von 6,74 % wachsen.

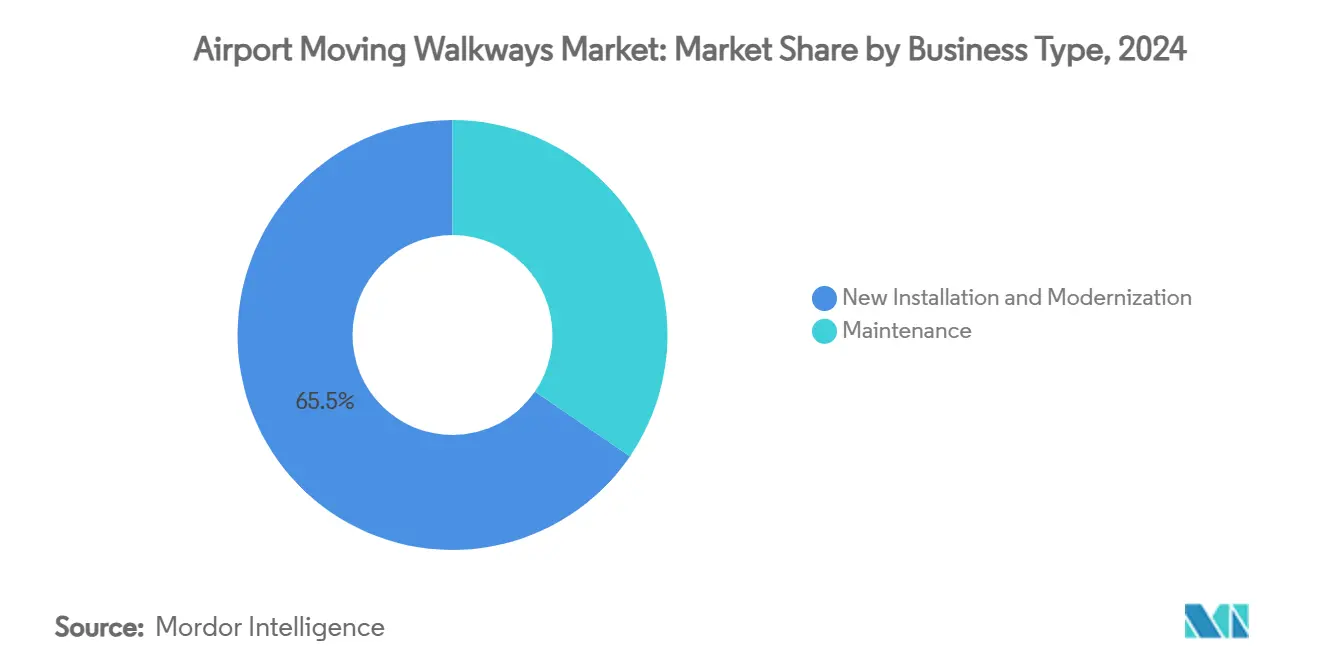

- Nach Geschäftstyp entfielen im Jahr 2024 auf Neuinstallation und Modernisierung 65,45 % des Marktanteils am Markt für Laufbänder an Flughäfen; der Wartungsbereich wächst bis 2030 mit einer CAGR von 5,10 %.

- Nach Anwendung kontrollierten große Flughäfen im Jahr 2024 einen Anteil von 51,90 %; kleine Flughäfen entwickeln sich bis 2030 mit einer CAGR von 6,57 %.

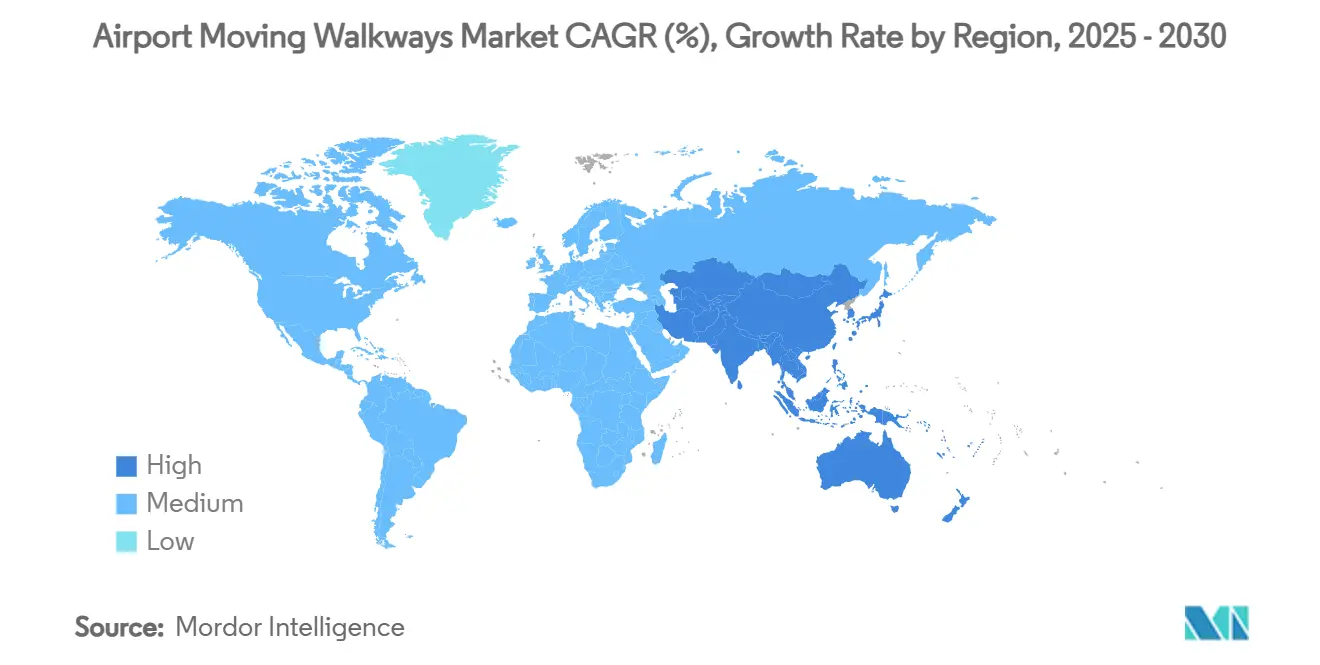

- Nach Geografie entfielen auf den Asien-Pazifik-Raum 37,89 % des Umsatzes im Jahr 2024, und es wird prognostiziert, dass er bis 2030 die höchste CAGR von 5,52 % verzeichnen wird.

Globale Markttrends und Erkenntnisse für Laufbänder an Flughäfen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Erholung des Fluggastaufkommens nach COVID | +1.0% | Global; am stärksten im Asien-Pazifik-Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Neubauprojekten für Flughäfen in Asien und Afrika | +1.2% | Schwerpunkt Asien-Pazifik; Ausstrahlungseffekte auf Afrika | Mittelfristig (2–4 Jahre) |

| Vorschriften für inklusive Mobilität und ADA-ähnliche Regelungen | +0.8% | Nordamerika und EU; weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| Einführung energieeffizienter, IoT-gestützter Antriebssysteme | +0.9% | Global; angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach beschleunigungsfähigen Laufbändern zur Verkürzung der Gate-zu-Gate-Zeiten | +0.7% | Große Drehkreuze weltweit; konzentriert im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Optimierung der Einzelhandelseinnahmen durch Personenflussanalysen | +0.6% | Frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Erholung des Fluggastaufkommens nach COVID

Der internationale Passagierdurchsatz überstieg im frühen Jahr 2025 die Werte vor der Pandemie, da die weltweiten Einsteigerzahlen im Januar 21,49 Millionen erreichten, was 4,6 % über dem Vorjahresniveau liegt. Das robuste Verkehrswachstum zwingt Terminals dazu, ihre Kapazität zur Abfertigung von Fußgängern zu erhöhen, was die Beschaffung von Laufbändern antreibt, die anhaltende Spitzenlasten bewältigen können. Die Fluggesellschaften kehrten Ende 2023 zur kollektiven Rentabilität zurück und stärkten damit das Vertrauen in langfristige Investitionsprojekte an Drehkreuzflughäfen. Der Asien-Pazifik-Raum liefert den ausgeprägtesten Aufschwung, da neue Einrichtungen mit kräftigen Verkehrszuwächsen zusammenfallen. Daher profitiert der Markt für Laufbänder an Flughäfen von der Volumenerweiterung und dem Drang der Betreiber, das Risiko von Gate-Verzögerungen bei Nachfragespitzen zu begrenzen.

Anstieg von Neubauprojekten für Flughäfen in Asien und Afrika

Regierungen in Indien, Indonesien, Nigeria und Kenia priorisieren Luftfahrtkapazitäten als wirtschaftlichen Katalysator. Allein der Noida International Airport in Indien erfordert einen Aufwand von 10.056 Crore INR (1,2 Milliarden USD) und integriert Palettenlaufbänder in sein grundlegendes Terminaldesign. Neubauprojekte ermöglichen es Planern, breite Beschleunigungsspuren und IoT-Verkabelung ohne Nachrüsthürden zu integrieren. Die Beschaffungsvolumina ziehen auch erstklassige Originalgerätehersteller an, die schlüsselfertige Personenfluss-Suiten liefern, was regionale Lieferantenbeziehungen stärkt und Folgeaufträge in Sekundärstädten auslöst. Afrika liegt in absoluten Zahlen zurück, spiegelt das Modell jedoch wider, da Staaten die Luftfahrtanbindung als Beschleuniger für Tourismus und Handel betrachten.

Vorschriften für inklusive Mobilität und ADA-ähnliche Regelungen

Flughäfen, die US-Bundesgelder erhalten, müssen nun die FAA-Richtlinie 150/5360-14A einhalten, die barrierefreie Routen und Erleichterungsbereiche für Assistenztiere gewährleistet.[3]Quelle: Bundesluftfahrtbehörde, "AC 150/5360-14A," faa.gov Vergleichbare Regelungen verbreiten sich in Europa und Asien, wo Regulierungsbehörden universelle Designnormen in Konzessionsverträge einbetten. Laufbänder mit breiteren Paletten, flachen Neigungszonen und Langsamstartsteuerungen werden bevorzugt, um den Bedürfnissen von Rollstuhlfahrern und älteren Reisenden gerecht zu werden. Die Compliance-Kosten sind erheblich, doch Betreiber erkennen die Reputations- und Geschäftsvorteile, die mit barrierefreiem Reisen verbunden sind. Folglich wandeln Barrierefreiheitsvorschriften Laufbänder von optionalen Annehmlichkeiten in eine zentrale Passagierabfertigungsinfrastruktur um.

Einführung energieeffizienter, IoT-gestützter Antriebssysteme

Stromkosten und Kohlenstoffverpflichtungen treiben Flughäfen zu hocheffizienten Motoren, intermittierenden Antrieben und LED-Beleuchtungsnachrüstungen, die den Energieverbrauch von Laufbändern um bis zu 35 % senken. Sensoren übertragen Vibrations- und Lastdaten an Cloud-Dashboards und verlagern Wartungsteams von reaktiven Reparaturen zu vorausschauenden Eingriffen. Die Analyseplattform des Londoner Flughafens Heathrow veranschaulicht, wie dynamische Geschwindigkeitsmodulation den Energieverbrauch im Leerlauf reduziert und gleichzeitig den Durchsatz aufrechterhält. Diese Einsparungen stärken die Wirtschaftlichkeit von Modernisierungen, selbst wenn die Investitionsbudgets knapp bleiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Lebenszykluskosten im Vergleich zu Rolltreppen | -0.6% | Global, besonders ausgeprägt in kostenempfindlichen Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Flächenkonflikte mit kommerziell vermietbarer Fläche | -0.4% | Global, konzentriert in flächenbeschränkten städtischen Flughäfen | Mittelfristig (2–4 Jahre) |

| Sicherheitsvorfälle, die zu strengeren Zertifizierungsverzögerungen führen | -0.3% | Schwellen- und Entwicklungsregionen mit begrenzter technischer Tiefe | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Fluggesellschaften gegen Ausgaben für nicht umsatzgenerierende Infrastruktur | -0.2% | EU und Rechtsordnungen, die Ökodesign-ähnliche Regelungen einführen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Lebenszykluskosten im Vergleich zu Rolltreppen

Beschleunigungsfähige Laufbänder können die Beschaffungskosten im Vergleich zu Rolltreppen mit fester Geschwindigkeit verdoppeln und erfordern aufwendige Grubenbauten sowie stärkere Elektroinstallationen. Über den Kaufpreis hinaus erhöhen spezialisiertes Wartungspersonal und herstellerspezifische Ersatzteile die Gesamtbetriebskosten. Der Finanzierungsdruck hält an; das US-amerikanische Rechnungsprüfungsamt stellt fest, dass der Entwicklungsbedarf an Flughäfen 32,5 Milliarden USD übersteigen könnte, was die Bilanzen der Betreiber belastet. Behörden in Schwellenmärkten entscheiden sich bei knappen Budgets häufig für Rolltreppen oder Shuttlebusse, was die Aussichten für den Einsatz von Laufbändern dämpft.

Flächenkonflikte mit kommerziell vermietbarer Fläche

Ein 100-Meter-Palettensystem kann bis zu 300 m² potenzieller Einzelhandelsfläche verdrängen, was Umsatzmanager herausfordert, die auf eine hohe Konzessionsdichte abzielen. Städtische Terminals wie der San Francisco International Airport müssen den Passagierkomfort gegen begrenzte Grundstücksflächen abwägen. Während Analysen zeigen, dass Laufbänder die Einzelhandelsausgaben durch Lenkung der Besucherströme steigern können, bleibt der anfängliche Verzicht auf vermietbare Fläche eine umstrittene Planungsvariable, bis klare Rentabilitätskennzahlen etabliert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Palettensysteme behaupten ihre Führungsposition

Palettenformate erfassten im Jahr 2024 einen Anteil von 59,70 % am Markt für Laufbänder an Flughäfen, dank robuster Decks, die schwere Gepäckwagen tolerieren und strenge Barrierefreiheitsanforderungen erfüllen. Bandvarianten halten den Rest, stehen jedoch in 24/7-Drehkreuzbetrieben vor Haltbarkeitsfragen. Paletteneinheiten sind auf dem Weg zu einer CAGR von 5,47 % bis 2030, da Flughäfen der Lebensdauerresilienz und energieeffizienten modularen Antrieben Priorität einräumen. Mehrere Betreiber verknüpfen die Palettenadoption mit der Leichtigkeit der IoT-Nachrüstung, da Sensoren zwischen Stahlplatten eingebettet werden können, ohne den Fahrkomfort zu beeinträchtigen.

Lebenszyklusmetriken sprechen weiter für die Palettentechnologie. Feldstudien zeigen, dass die mittlere Zeit zwischen Wartungsintervallen steigt, sobald Vibrationsanalysen Probleme präventiv erkennen. Diese Wartungsgewinne und umfangreichere Garantien stärken die Überlegenheit von Paletten, obwohl Bandplattformen marginal niedrigere Kaufpreise anbieten. Folglich werden Palettensysteme ihre Präsenz in neuen Neubauprojekten wahrscheinlich ausbauen und den breiteren Markt für Laufbänder an Flughäfen verankern.

Nach Neigungswinkel: Horizontale Laufbänder dominieren die Grundrisse

Horizontale Installationen beherrschten im Jahr 2024 einen Anteil von 77,10 % am Markt für Laufbänder an Flughäfen. Die Konfiguration entspricht universellen Designprinzipien und erleichtert die Gepäckabfertigung auf Standard-Konzourseebenen. Geneigte Laufbänder erfüllen Nischenbedürfnisse in mehrstöckigen Drehkreuzen und Metro-Terminal-Verbindungen, sehen sich jedoch strengeren Sicherheitsvorschriften gegenüber. Prognosen signalisieren eine CAGR von 5,32 % für geneigte Einheiten, da flächenbeschränkte Umbauprojekte, insbesondere in Europa, vertikale Beförderung einsetzen, um Einzelhandelsfronten zu erhalten.

Passagierbefragungen bewerten horizontale Decks höher in Bezug auf Komfort und wahrgenommene Sicherheit, was Planer dazu ermutigt, Laufbänder entlang von Pier-Achsen zu verlängern, anstatt Zwischengeschossumschalter einzusetzen. Steigende Grundstückswerte in Terminals veranlassen Designer jedoch dazu, Funktionen vertikal zu stapeln, was Nischenmöglichkeiten für geneigte Lösungen schafft. Originalgerätehersteller reagieren, indem sie Anti-Rückroll-Bremsen und Rückgewinnungsantriebe standardisieren, um Normungsausschüsse zu befriedigen, ohne die Betriebsmargen zu schmälern.

Nach Geschwindigkeit: Konstantgeschwindigkeitsplattformen behalten die Mehrheit

Konstantgeschwindigkeitssysteme sicherten im Jahr 2024 einen Anteil von 91,45 %, was jahrzehntelange Betriebsvertrautheit und breite Techniker-Qualifikationsbasis widerspiegelt. Beschleunigungsfähige Designs bewegen sich jedoch mit einer CAGR von 6,74 % vom Pilotstatus hin zu Mainstream-Ausschreibungen. Die Versuche am Amsterdamer Flughafen Schiphol bestätigen Reduzierungen der Verbindungszeitpuffer, die Fluggesellschaften in engere Zeitplanung und verbesserte Anlagenauslastung umsetzen.

Regulierungsbehörden untersuchen derzeit Daten zu menschlichen Faktoren, um zulässige Beschleunigungsbahnneigungen und Geschwindigkeitsobergrenzen zu verfeinern. Wenn Konsens entsteht, enthalten Beschaffungsspezifikationen zunehmend optionale Hochgeschwindigkeitspakete. Die Reifung der Lieferkette wird Komponentenaufschläge senken, was darauf hindeutet, dass die Dominanz der Konstantgeschwindigkeit im Prognosezeitraum leicht erodieren könnte, obwohl sie das Fundament des Marktes für Laufbänder an Flughäfen bleibt.

Nach Geschäftstyp: Neuinstallation und Modernisierung treiben das Volumen

Neubauten und umfassende Nachrüstprogramme erfassten im Jahr 2024 65,45 % der Umsätze. Investitionsprojekte wie die Modernisierung von Terminal 3 am Flughafen Chicago O'Hare setzen vollständige Laufbandsuiten neben architektonischen Auffrischungen ein, was Modernisierung zu einem gebündelten Beschaffungsposten macht. Nur-Wartungsverträge halten 34,55 %, wachsen jedoch stetig, da langlebige Anlagen über 20 Jahre alt werden.

Strategische Schwerpunktverlagerungen der Originalgerätehersteller stärken diesen Trend. KONE positioniert Modernisierungsdienstleistungen als Margentreiber und zielt bis 2027 auf eine EBIT-Steigerung auf 13–14 %. Das Zwei-Segment-Muster gewährleistet ausgewogene Umsatzströme für Lieferanten und stabile Servicevereinbarungen für Flughäfen, die sich ungeplante Ausfälle nicht leisten können.

Nach Anwendung: Große Drehkreuze führen, kleinere Flughäfen beschleunigen

Große Flughäfen generierten im Jahr 2024 51,90 % der Ausgaben für Laufbänder, angeführt von milliardenschweren Erweiterungen in Dallas–Fort Worth, Istanbul und Peking. Solche Gateways erfordern ausgedehnte Pier-Verbindungen und unterirdische Personenbeförderungsachsen, was Skalenvorteile für Mehrfachbestellungen schafft. Dennoch verzeichnet die Nutzung durch kleine Flughäfen die stärkste CAGR von 6,57 %, da Regionalregierungen die Gleichstellung des Passagiererlebnisses mit Metropolendrehkreuzen als wirtschaftliches Differenzierungsmerkmal betrachten.

Die Demokratisierung der Technologie liegt dieser Verbreitung zugrunde. Standardisierte 100-Meter-Module mit Plug-and-Play-IoT-Boards senken die Inbetriebnahmehürden für Sekundärflughäfen. Finanzierungsmechanismen, einschließlich öffentlich-privater Partnerschaften, reduzieren die anfänglichen Ausgaben weiter. Infolgedessen ist der Markt für Laufbänder an Flughäfen darauf ausgerichtet, seine Basis über Flaggschiff-Megadrehkreuzprojekte hinaus zu verbreitern.

Geografische Analyse

Der Asien-Pazifik-Raum hält 37,89 % des globalen Umsatzes dank einer unübertroffenen Anzahl von Neubauprojekten und Verkehrswachstum, das die Internationale Zivilluftfahrtorganisation bis 2027 auf das Dreifache der Werte von 2022 erwartet. Der Noida International Airport in Indien exemplifiziert das Ausmaß mit einer Kapazität von 12 Millionen Passagieren in der ersten Phase und integrierten Palettennetzwerken. China fügt im Rahmen seines 14. Fünfjahresplans Drehkreuze mit mehreren Start- und Landebahnen hinzu, während Indonesien und Vietnam regionale Flughäfen in Betrieb nehmen, um Touristenströme zu bewältigen. Die erwartete CAGR von 5,52 % bis 2030 zementiert die Region als primären Motor des Marktes für Laufbänder an Flughäfen.

Nordamerika belegt den zweiten Platz, angetrieben durch die Sanierung von Terminals aus den 1960er Jahren und bundesstaatlich geförderte Barrierefreiheitsvorschriften. Projekte wie der Bau von Terminal F am DFW und die Überholung des Shuttle-Führungswegs am Tampa International Airport erhöhen die Spezifikationsanforderungen für hochhaltbare Palettensysteme. US-amerikanische Flughäfen sind auch Pioniere bei sensorenreichen Plattformen, die in breitere intelligente Gebäudeökosysteme integriert sind und das Situationsbewusstsein für Betriebszentren verbessern.

Europa weist ein reifes, aber dynamisches Marktprofil auf, das durch Energieeffizienz-Nachrüstungen und steigende Penetration von Billigfluggesellschaften angetrieben wird, die den Passagierumschlag erhöhen. KONEs Vertrag für das Grand Paris Express, der 131 schwere Fahrsteige einbettet, bestätigt die Fähigkeit des Anbieters, Metro-Erfolge in Flughafenchancen umzuwandeln. Der Nahe Osten und Afrika liegen bei den absoluten Ausgaben zurück, verzeichnen jedoch starke Projektpipelines im Zusammenhang mit Drehkreuzflughafen-Visionen in Riad, Doha und Addis Abeba. Die begrenzte inländische Fertigungsbasis dort stärkt die Exportumsätze der Originalgerätehersteller und Aftersales-Service-Positionen.

Wettbewerbslandschaft

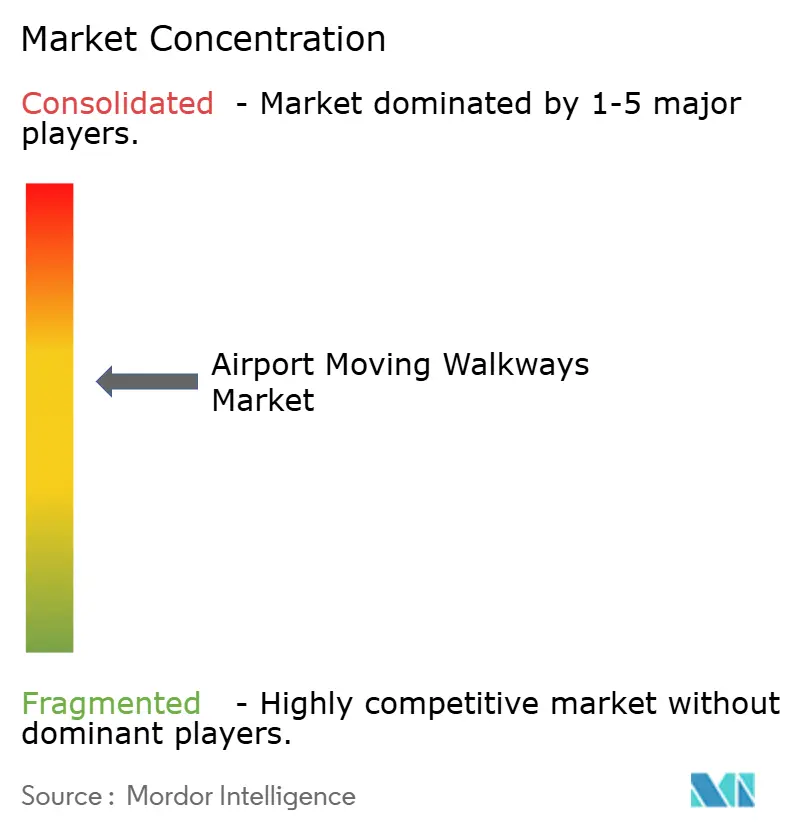

Der Markt für Laufbänder an Flughäfen ist mäßig konsolidiert, mit KONE, Otis Worldwide und TK Elevator durch vertikal integrierte Fertigung und 24/7-Servicenetzwerke. Hohe technische Hürden, strenge Sicherheitsvorschriften und die Notwendigkeit von Vor-Ort-Servicekapazitäten schützen die etablierten Anbieter vor schneller Verdrängung. Otis berichtet von Installationen in mehr als 200 Ländern und nutzt seine Gen3-IoT-Plattform, um die Wartungsbindung zu vertiefen.

Der Wettbewerb dreht sich um digitale Dienste statt um mechanische Differenzierung. Anbieter bündeln Fernüberwachung, vorausschauende Analysen und Kohlenstoff-Fußabdruck-Dashboards in langfristige Servicevereinbarungen, die den Umsatz stabilisieren. KONE strebt bis 2027 EBIT-Margen von über 13 % an, angetrieben durch Modernisierungsnachfrage und datengestützte Wartungspakete.

Nischenanbieter konzentrieren sich auf beschleunigungsfähige Module und KI-gestützte Personenfluss-Softwareschichten. Obwohl technisch überzeugend, sehen sich diese Akteure mit Kapitalintensität und Zertifizierungshürden konfrontiert, die für Einsätze auf dem Vorfeld typisch sind. Folglich entstehen strategische Allianzen, bei denen Start-ups Software-Overlays für die Hardware-Basis etablierter Anbieter liefern und Agilität mit Compliance-Sicherheit verbinden. Die nächste Wettbewerbsgrenze wird sich um ganzheitliche Passagierreiseplattformen drehen, die Laufbänder, Aufzüge und dynamische Beschilderung in einheitliche Befehls- und Kontrollsuiten integrieren.

Marktführer im Bereich Laufbänder an Flughäfen

KONE Corporation

TK Elevator GmbH

Otis Worldwide Corporation

Schindler Group

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: TK Elevator wurde als Hauptauftragnehmer für vertikale Mobilitätslösungen in Terminal 3B des Chongqing Jiangbei International Airport (CKG) ausgewählt. TKE lieferte 102 Mobilitätseinheiten für die vierte Start- und Landebahn, darunter Passagier-, Panorama- und Schwerlastfrachtaufzüge.

- November 2024: KONE erhielt einen Auftrag zur Modernisierung des King Fahd International Airport (KFIA) in Saudi-Arabien. Das vom Dammam Airports Company (DACO) verwaltete Projekt umfasst die Installation und Aufrüstung von Aufzügen, Rolltreppen und Fahrsteigen zur Verbesserung des Passagierstroms, von dem über 11,4 Millionen jährliche Reisende profitieren. Die Fertigstellung wird bis zum vierten Quartal 2025 erwartet.

Berichtsumfang des globalen Marktes für Laufbänder an Flughäfen

| Band |

| Palette |

| Horizontal |

| Geneigt |

| Konstantgeschwindigkeit |

| Beschleunigungsfähig |

| Neuinstallation und Modernisierung |

| Wartung |

| Groß |

| Mittel |

| Klein |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Band | ||

| Palette | |||

| Nach Neigungswinkel | Horizontal | ||

| Geneigt | |||

| Nach Geschwindigkeit | Konstantgeschwindigkeit | ||

| Beschleunigungsfähig | |||

| Nach Geschäftstyp | Neuinstallation und Modernisierung | ||

| Wartung | |||

| Nach Flughafengröße | Groß | ||

| Mittel | |||

| Klein | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Laufbandsysteme an Flughäfen bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 4,13 Milliarden USD auf einem CAGR-Kurs von 4,09 % erreichen.

Welche Region hat derzeit den größten Anteil an den Ausgaben für Laufbänder?

Der Asien-Pazifik-Raum führt mit einem Anteil von 37,89 % im Jahr 2024, angetrieben durch eine Welle von Neubauprojekten für Flughäfen.

Welcher Produkttyp hält den größten Umsatzanteil?

Palettensysteme dominierten im Jahr 2024 mit einem Anteil von 59,70 %, begünstigt durch Haltbarkeit und Einhaltung von Barrierefreiheitsanforderungen.

Warum gewinnen beschleunigungsfähige Laufbänder an großen Drehkreuzen an Beliebtheit?

Sie verkürzen die Gate-zu-Gate-Transitzeiten durch Betrieb mit bis zu 15 km/h, verbessern Anschlüsse und die Passagierzufriedenheit trotz höherer Anfangsinvestitionskosten.

Wie schnell wird das Anwendungssegment kleiner Flughäfen voraussichtlich wachsen?

Kleine Flughäfen verzeichnen das stärkste Wachstum mit einer CAGR von 6,57 % bis 2030, da regionale Einrichtungen modernisieren.

Wer sind die wichtigsten Lieferanten, die die Wettbewerbslandschaft prägen?

KONE Corporation, Otis Worldwide Corporation und TK Elevator GmbH halten zusammen mehr als 40 % des globalen Marktanteils, unterstützt durch integrierte Servicenetzwerke und IoT-gestützte Plattformen.

Seite zuletzt aktualisiert am: