Taille et part du marché des tapis roulants d'aéroport

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.38 Milliards de dollars |

| Taille du Marché (2030) | 4.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

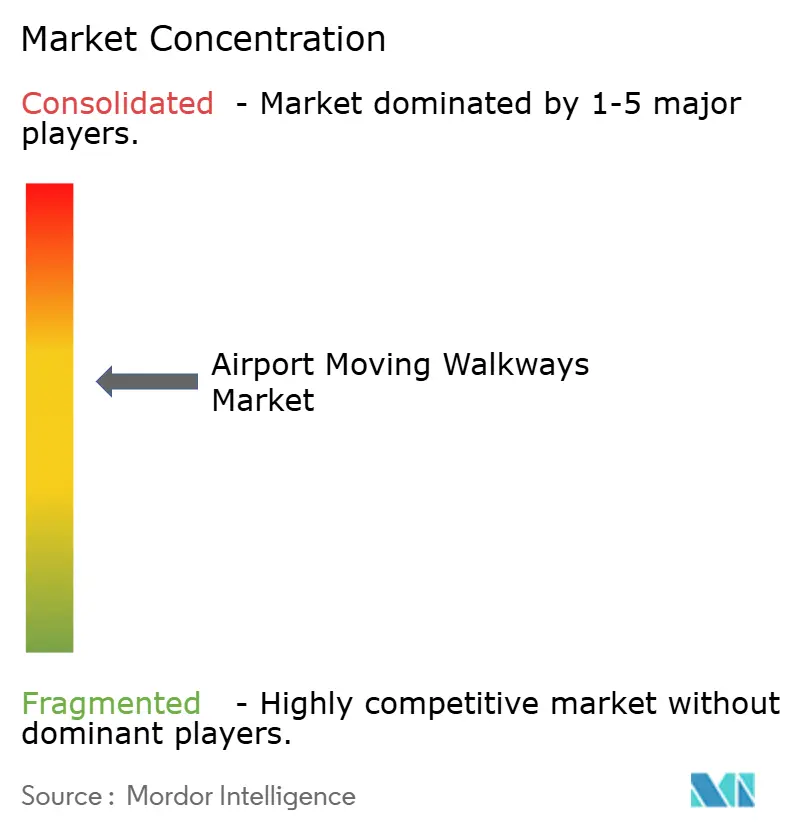

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tapis roulants d'aéroport par Mordor Intelligence

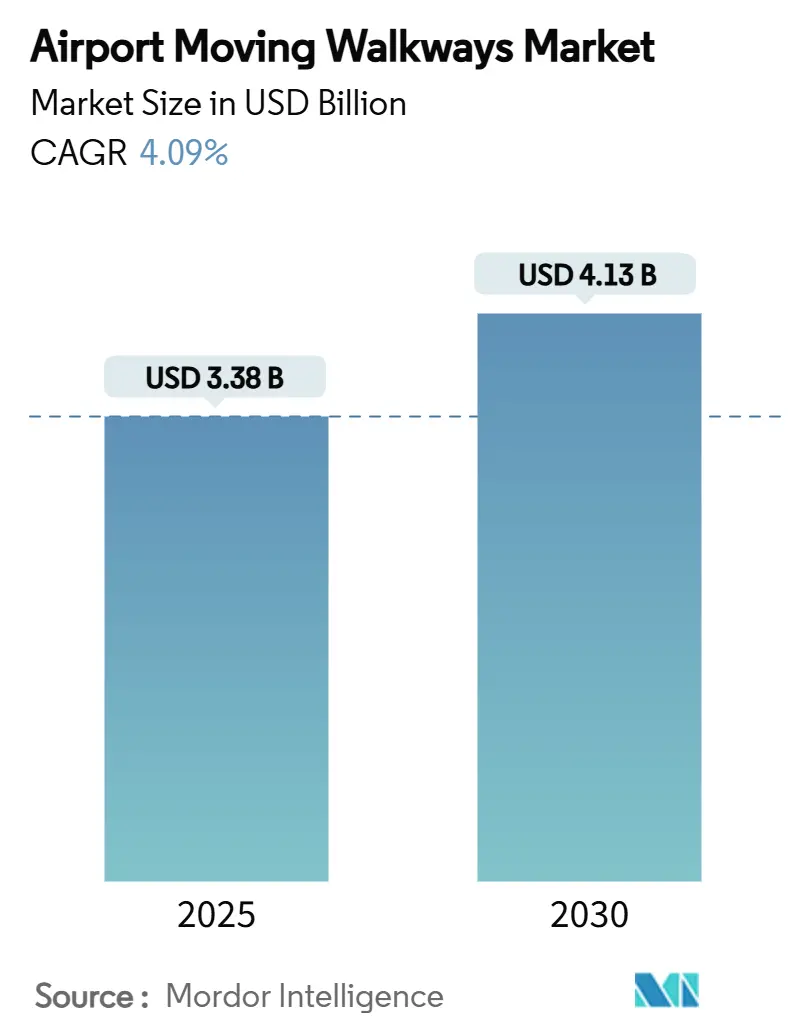

La taille du marché des tapis roulants d'aéroport a atteint 3,38 milliards USD en 2025 et devrait progresser jusqu'à 4,13 milliards USD d'ici 2030, avec un CAGR de 4,09 %. La reprise du trafic aérien, les initiatives de modernisation des infrastructures et la hausse des exigences en matière d'expérience passager dans les grands hubs mondiaux soutiennent cette expansion régulière.[1]Source : Administration du commerce international, « Trafic aérien de passagers de janvier 2025 », trade.gov Les aéroports continuent d'intégrer des solutions de transport innovantes qui réduisent les temps de dépose à la porte d'embarquement, satisfont aux obligations d'accessibilité et maîtrisent les coûts d'exploitation grâce à des entraînements à haute efficacité énergétique. L'Asie-Pacifique ancre la demande grâce à un dense pipeline de constructions neuves, tandis que l'Amérique du Nord et l'Europe modernisent leurs actifs existants pour se conformer à des normes plus strictes en matière de durabilité et d'accessibilité aux personnes handicapées. Des programmes de grands hubs comme le plan d'investissement de 1,86 milliard USD de l'aéroport international DFW pour 2024 témoignent de flux de capitaux résilients vers les capacités de transport horizontal.[2]Source : Aéroport international DFW, « Livre budgétaire consolidé de l'exercice 2024 », dfwairport.com Par ailleurs, les fournisseurs se différencient grâce à des diagnostics activés par IoT, des offres de maintenance prédictive et des kits de modernisation modulaires conçus pour minimiser les temps d'arrêt des terminaux.

Points clés du rapport

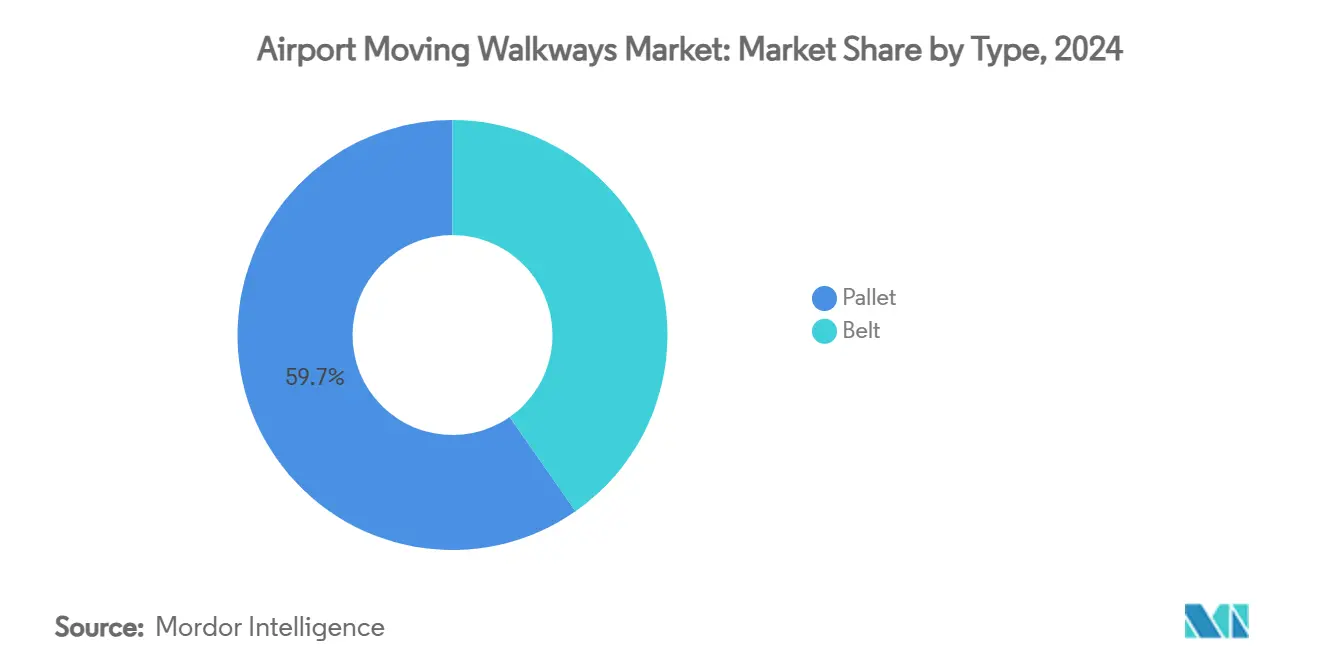

- Par type, les systèmes à palettes ont dominé avec une part de revenus de 59,70 % en 2024 ; les systèmes à bande devraient croître à un CAGR de 5,47 % jusqu'en 2030.

- Par angle d'inclinaison, les unités horizontales ont représenté 77,10 % de la part du marché des tapis roulants d'aéroport en 2024, tandis que les variantes inclinées devraient se développer à un CAGR de 5,32 % jusqu'en 2030.

- Par vitesse, les plateformes à vitesse constante ont représenté une part de 91,45 % du marché des tapis roulants d'aéroport en 2024, tandis que les modèles à accélération variable progressent à un CAGR de 6,74 % jusqu'en 2030.

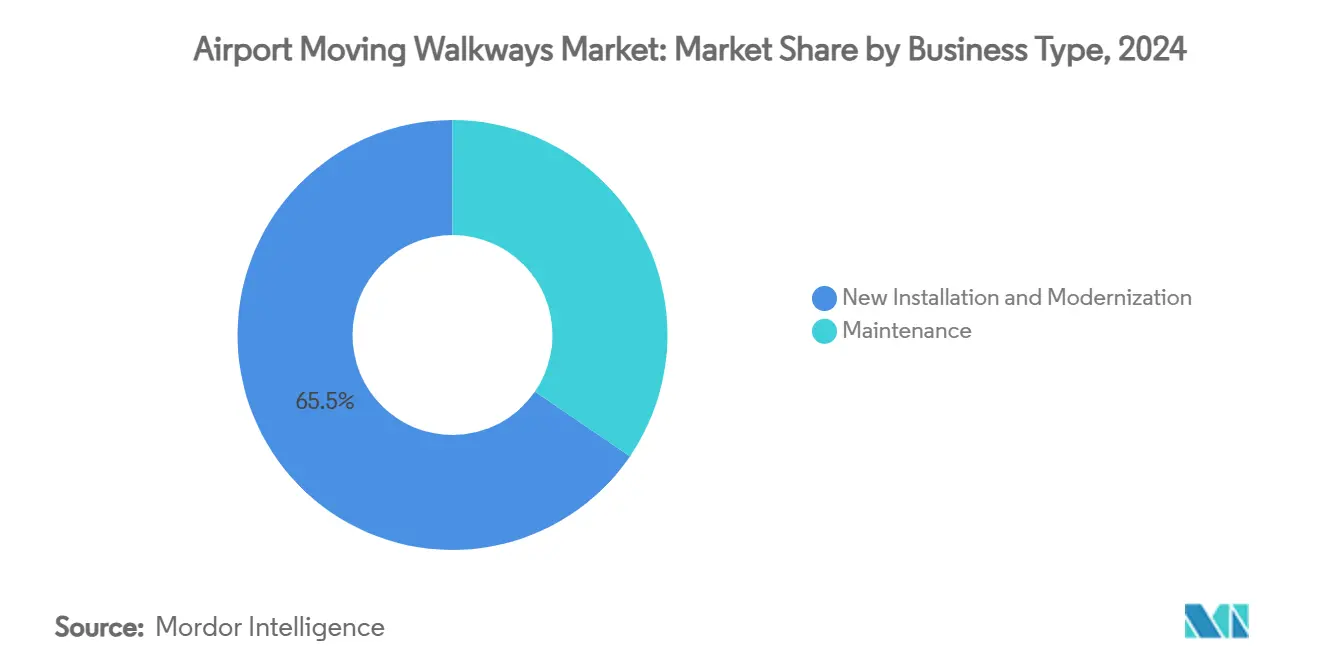

- Par type d'activité, les nouvelles installations et la modernisation ont capté une part de 65,45 % du marché des tapis roulants d'aéroport en 2024 ; le segment maintenance progresse à un CAGR de 5,10 % jusqu'en 2030.

- Par application, les grands aéroports ont contrôlé une part de 51,90 % en 2024 ; les petits aéroports progressent à un CAGR de 6,57 % vers 2030.

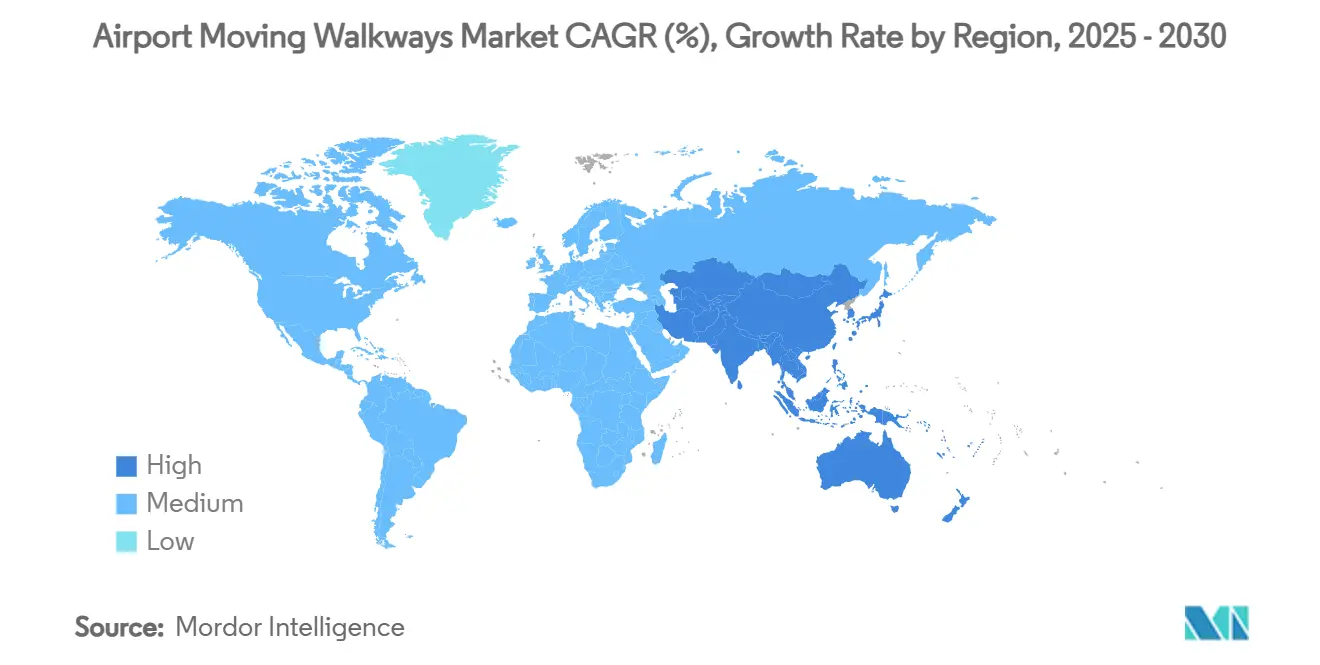

- Par géographie, l'Asie-Pacifique a représenté 37,89 % des ventes de 2024 et devrait enregistrer le CAGR le plus élevé de 5,52 % jusqu'en 2030.

Tendances et perspectives du marché mondial des tapis roulants d'aéroport

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise rapide des volumes de passagers aériens après la COVID | +1.0% | Mondial ; plus marqué en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Essor des projets aéroportuaires neufs en Asie et en Afrique | +1.2% | Cœur Asie-Pacifique ; débordement vers l'Afrique | Moyen terme (2-4 ans) |

| Obligations de mobilité inclusive et réglementations de type ADA | +0.8% | Amérique du Nord et UE ; expansion mondiale | Long terme (≥ 4 ans) |

| Adoption de systèmes d'entraînement à haute efficacité énergétique activés par IoT | +0.9% | Mondial ; porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Demande de tapis roulants à accélération variable pour réduire les temps de transit entre portes | +0.7% | Grands hubs mondiaux ; concentrés en Asie-Pacifique | Court terme (≤ 2 ans) |

| Optimisation des revenus commerciaux via l'analyse des flux de personnes | +0.6% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Reprise rapide des volumes de passagers aériens après la COVID

Le trafic international de passagers a dépassé les niveaux d'avant la pandémie début 2025, avec 21,49 millions d'embarquements mondiaux en janvier, soit 4,6 % au-dessus des niveaux de l'année précédente. La forte croissance du trafic pousse les terminaux à augmenter leur capacité de gestion des flux piétons, stimulant l'acquisition de tapis roulants capables de gérer des flux de pointe soutenus. Les compagnies aériennes sont collectivement revenues à la rentabilité fin 2023, restaurant la confiance dans les projets d'investissement à long terme dans les aéroports hubs. L'Asie-Pacifique offre la progression la plus marquée, car les nouvelles installations coïncident avec de vigoureux gains de trafic. Par conséquent, le marché des tapis roulants d'aéroport bénéficie de l'expansion des volumes et de l'urgence des opérateurs à limiter le risque de retard aux portes lors des pics de demande.

Essor des projets aéroportuaires neufs en Asie et en Afrique

Les gouvernements d'Inde, d'Indonésie, du Nigeria et du Kenya font de la capacité aéronautique un catalyseur économique. Le seul aéroport international de Noida en Inde implique un investissement de 10 056 crores INR (1,2 milliard USD) et intègre des tapis roulants à palettes dans la conception de base de son terminal. Les projets neufs permettent aux planificateurs d'intégrer des couloirs d'accélération à grande portée et des câblages IoT sans les contraintes d'une rénovation. Les volumes de marchés attirent également les équipementiers de premier rang qui fournissent des suites de gestion des flux de personnes clés en main, renforçant les relations avec les fournisseurs régionaux et générant des contrats de suivi dans les villes secondaires. L'Afrique est en retrait en chiffres absolus, mais reproduit ce modèle, les États considérant la connectivité aérienne comme un accélérateur du tourisme et du commerce.

Obligations de mobilité inclusive et réglementations de type ADA

Les aéroports bénéficiant de fonds fédéraux américains doivent désormais se conformer à la circulaire FAA 150/5360-14A, garantissant des itinéraires accessibles et des zones de soulagement pour les animaux d'assistance.[3]Source : Administration fédérale de l'aviation, « AC 150/5360-14A », faa.gov Des règles comparables se répandent en Europe et en Asie, où les régulateurs intègrent des normes de conception universelle dans les contrats de concession. Les tapis roulants à palettes plus larges, à zones de faible inclinaison et à commandes de démarrage progressif sont privilégiés pour répondre aux besoins des voyageurs en fauteuil roulant et des personnes âgées. Le coût de conformité est significatif, mais les opérateurs reconnaissent les avantages en termes de réputation et de bénéfices commerciaux liés au voyage sans barrières. Par conséquent, les règles d'accessibilité transforment les tapis roulants d'équipements optionnels en infrastructures essentielles de gestion des passagers.

Adoption de systèmes d'entraînement à haute efficacité énergétique activés par IoT

Les coûts d'électricité et les engagements en matière de carbone poussent les aéroports vers des moteurs à haute efficacité, des entraînements intermittents et des rénovations d'éclairage LED qui réduisent la consommation d'énergie des tapis roulants jusqu'à 35 %. Les capteurs transmettent des données de vibration et de charge vers des tableaux de bord en nuage, faisant passer les équipes de maintenance des réparations réactives aux interventions prédictives. La plateforme d'analyse de l'aéroport de Londres Heathrow illustre comment la modulation dynamique de la vitesse réduit la consommation d'énergie à vide tout en maintenant le débit. Ces économies renforcent les arguments économiques en faveur de la modernisation, même lorsque les budgets d'investissement restent serrés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de cycle de vie élevés par rapport aux escaliers mécaniques | -0.6% | Mondial, particulièrement aigu dans les marchés émergents sensibles aux coûts | Long terme (≥ 4 ans) |

| Compromis d'espace physique avec les surfaces commerciales louables | -0.4% | Mondial, concentré dans les aéroports urbains à contraintes foncières | Moyen terme (2-4 ans) |

| Incidents de sécurité entraînant des retards de certification plus stricts | -0.3% | Régions émergentes et en développement à faible profondeur technique | Court terme (≤ 2 ans) |

| Résistance des compagnies aériennes aux dépenses d'infrastructure non génératrices de revenus | -0.2% | UE et juridictions adoptant des règles de type écoconception | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de cycle de vie élevés par rapport aux escaliers mécaniques

Les tapis roulants à accélération variable peuvent doubler les coûts d'acquisition par rapport aux escaliers mécaniques à vitesse fixe et nécessitent des travaux de fosse prolongés ainsi que des installations électriques plus lourdes. Au-delà du prix d'achat, les techniciens de maintenance spécialisés et les pièces de rechange spécifiques aux équipementiers font grimper le coût total de possession. Les pressions financières persistent ; le GAO américain note des besoins de développement aéroportuaire qui pourraient dépasser 32,5 milliards USD, mettant à rude épreuve les bilans des opérateurs. Les autorités des marchés émergents optent souvent pour des escaliers mécaniques ou des navettes lorsque les budgets se resserrent, tempérant les perspectives de déploiement des tapis roulants.

Compromis d'espace physique avec les surfaces commerciales louables

Un système à palettes de 100 mètres peut déplacer jusqu'à 300 m² de surface commerciale potentielle, ce qui pose un défi aux gestionnaires de revenus qui visent une densité de concessions à fort rendement. Les terminaux urbains comme l'aéroport international de San Francisco doivent concilier le confort des passagers avec des terrains fonciers limités. Bien que les analyses montrent que les tapis roulants peuvent stimuler les dépenses commerciales en guidant les flux, la renonciation initiale à des surfaces louables reste une variable de planification controversée jusqu'à ce que des indicateurs de retour sur investissement clairs soient établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes à palettes maintiennent leur leadership

Les formats à palettes ont capté 59,70 % du marché des tapis roulants d'aéroport en 2024, grâce à un plancher robuste qui tolère les chariots à bagages lourds et respecte les pentes d'accessibilité strictes. Les variantes à bande détiennent le reste, mais font face à des questions de durabilité dans les opérations de hubs fonctionnant 24h/24 et 7j/7. Les unités à palettes sont en voie d'atteindre un CAGR de 5,47 % jusqu'en 2030, les aéroports privilégiant la résilience du cycle de vie et les entraînements modulaires à haute efficacité énergétique. Plusieurs opérateurs associent l'adoption des palettes à la facilité de modernisation IoT, les capteurs pouvant être intégrés entre les plaques d'acier sans compromettre le confort de déplacement.

Les indicateurs de cycle de vie penchent davantage en faveur de la technologie à palettes. Des études de terrain montrent que les intervalles moyens entre interventions de maintenance augmentent lorsque l'analyse des vibrations signale les problèmes de manière préventive. Ces gains de maintenance et les garanties plus larges renforcent la suprématie des palettes, même si les plateformes à bande affichent des prix d'achat légèrement inférieurs. Par conséquent, les systèmes à palettes élargiront probablement leur présence dans les nouveaux projets neufs, ancrant le marché plus large des tapis roulants d'aéroport.

Par angle d'inclinaison : les tapis roulants horizontaux dominent les empreintes

Les installations horizontales ont représenté 77,10 % du marché des tapis roulants d'aéroport en 2024. Cette configuration s'aligne sur les principes de conception universelle et facilite la manutention des bagages sur les niveaux de concourse standard. Les tapis roulants inclinés répondent à des besoins de niche dans les hubs à plusieurs niveaux et les échangeurs de terminaux de métro, mais font face à des seuils de codes de sécurité plus stricts. Les projections indiquent un CAGR de 5,32 % pour les unités inclinées, les réaménagements à contraintes d'espace, notamment en Europe, adoptant le transport vertical pour préserver les façades commerciales.

Les enquêtes auprès des passagers classent les plateformes horizontales plus haut en termes de confort et de sécurité perçue, encourageant les planificateurs à étendre les tapis roulants le long des épines des jetées plutôt que d'adopter des changements de mezzanine. Pourtant, la hausse de la valeur foncière à l'intérieur des terminaux pousse les concepteurs à empiler les fonctions verticalement, créant des opportunités pour les solutions inclinées. Les équipementiers répondent en standardisant les freins anti-recul et les entraînements régénératifs pour satisfaire les comités de normalisation sans éroder les marges d'exploitation.

Par vitesse : les plateformes à vitesse constante maintiennent leur majorité

Les systèmes à vitesse constante ont préservé une part de 91,45 % en 2024, reflétant des décennies de familiarité opérationnelle et de larges bases de compétences techniques. Cependant, les modèles à accélération variable passent du statut pilote aux appels d'offres grand public à un CAGR de 6,74 %. Les essais de l'aéroport d'Amsterdam Schiphol confirment des réductions des marges de temps de correspondance que les compagnies aériennes traduisent en planifications plus serrées et en une meilleure utilisation des actifs.

Les régulateurs étudient actuellement les données sur les facteurs humains pour affiner les pentes de couloirs d'accélération autorisées et les plafonds de vitesse. À mesure que le consensus se forme, les cahiers des charges d'acquisition intègrent de plus en plus des options de paquets haute vitesse. La maturation de la chaîne d'approvisionnement réduira les primes sur les composants, ce qui suggère que la domination à vitesse constante pourrait s'éroder modestement sur la période de prévision, tout en restant la base du marché des tapis roulants d'aéroport.

Par type d'activité : les nouvelles installations et la modernisation stimulent les volumes

Les nouvelles constructions et les programmes de rénovation complets ont capté 65,45 % des revenus de 2024. Des projets d'investissement tels que la modernisation du Terminal 3 de l'aéroport O'Hare de Chicago déploient des tapis roulants complets aux côtés de rénovations architecturales, faisant de la modernisation un élément d'acquisition groupé. Les contrats de maintenance seule représentent 34,55 % mais progressent régulièrement à mesure que les actifs à longue durée de vie dépassent 20 ans.

Les pivots stratégiques des équipementiers renforcent cette tendance. KONE positionne les services de modernisation comme un moteur de marge, visant une amélioration de l'EBIT à 13-14 % d'ici 2027. Le schéma à double segment assure des flux de revenus équilibrés pour les fournisseurs et des accords de niveau de service stables pour les aéroports qui ne peuvent pas se permettre des pannes non planifiées.

Par application : les grands hubs en tête, les petits aéroports accélèrent

Les grands aéroports ont généré 51,90 % des dépenses de 2024 en tapis roulants, portés par des expansions de plusieurs milliards de dollars à Dallas-Fort Worth, Istanbul et Pékin. Ces plateformes nécessitent des connecteurs de jetées étendus et des épines de transport de personnes souterraines, créant des économies d'échelle pour les commandes multi-unités. Pourtant, l'adoption par les petits aéroports enregistre le CAGR le plus rapide de 6,57 %, les gouvernements régionaux considérant la parité d'expérience passager avec les hubs métropolitains comme un différenciateur économique.

La démocratisation technologique sous-tend cette diffusion. Des modules standardisés de 100 mètres avec des cartes IoT prêtes à l'emploi réduisent les obstacles à la mise en service pour les aéroports secondaires. Les mécanismes de financement, notamment les partenariats public-privé, diluent davantage les dépenses initiales. Par conséquent, le marché des tapis roulants d'aéroport est appelé à élargir sa base au-delà des grands projets de méga-hubs phares.

Analyse géographique

L'Asie-Pacifique détient 37,89 % des revenus mondiaux grâce à un portefeuille inégalé de nouvelles constructions et à une croissance du trafic que l'OACI prévoit de tripler par rapport aux niveaux de référence de 2022 d'ici 2027. L'aéroport international de Noida en Inde illustre l'ampleur avec une capacité de première phase de 12 millions de passagers et des réseaux à palettes intégrés. La Chine ajoute des hubs à plusieurs pistes dans le cadre de son 14e plan quinquennal, tandis que l'Indonésie et le Vietnam mettent en service des aéroports régionaux pour gérer les flux touristiques. Le CAGR attendu de 5,52 % jusqu'en 2030 cimente la région comme le principal moteur du marché des tapis roulants d'aéroport.

L'Amérique du Nord se classe deuxième, portée par la réhabilitation des terminaux des années 1960 et les obligations d'accessibilité soutenues par le gouvernement fédéral. Des projets tels que la construction du Terminal F de DFW et la rénovation du système de navette guidée de l'aéroport international de Tampa élèvent la demande de spécifications pour des systèmes à palettes haute durabilité. Les aéroports américains sont également pionniers dans les plateformes riches en capteurs qui s'intègrent dans des écosystèmes de bâtiments intelligents plus larges, améliorant la conscience situationnelle pour les centres d'opérations.

L'Europe maintient un profil de marché mature mais dynamique, porté par les rénovations d'efficacité énergétique et la pénétration croissante des compagnies aériennes à bas coûts qui stimule le renouvellement des passagers. Le contrat du Grand Paris Express de KONE, intégrant 131 tapis roulants lourds, valide la capacité du fournisseur à tirer parti des succès dans le métro pour les opportunités aéroportuaires. Le Moyen-Orient et l'Afrique sont en retrait en termes de dépenses absolues, mais enregistrent de solides pipelines de projets liés aux visions de hubs aéroportuaires à Riyad, Doha et Addis-Abeba. La base de fabrication nationale limitée dans ces régions renforce les revenus d'exportation des équipementiers et les positions de service après-vente.

Paysage concurrentiel

Le marché des tapis roulants d'aéroport est modérément consolidé, avec KONE, Otis Worldwide et TK Elevator grâce à une fabrication verticalement intégrée et des réseaux de service disponibles 24h/24 et 7j/7. Les barrières techniques élevées, les codes de sécurité stricts et la nécessité d'une capacité de service sur site protègent les acteurs établis d'un déplacement rapide. Otis rapporte des installations dans plus de 200 pays et exploite sa plateforme IoT Gen3 pour approfondir la fidélisation par la maintenance.

La concurrence s'articule autour des services numériques plutôt que de la différenciation mécanique. Les fournisseurs regroupent la surveillance à distance, l'analyse prédictive et les tableaux de bord d'empreinte carbone dans des accords de service à long terme qui stabilisent les revenus. KONE vise des marges d'EBIT supérieures à 13 % d'ici 2027, portées par la demande de modernisation et les offres de maintenance basées sur les données.

Les challengers de niche se concentrent sur les modules à accélération variable et les couches logicielles de gestion des flux de personnes améliorées par l'IA. Bien que techniquement convaincants, ces acteurs font face à l'intensité capitalistique et aux obstacles de certification inhérents aux déploiements côté piste. Par conséquent, des alliances stratégiques émergent, dans lesquelles les jeunes entreprises fournissent des couches logicielles aux bases matérielles des acteurs établis, alliant agilité et assurance de conformité. La prochaine frontière concurrentielle tournera autour de plateformes holistiques de parcours passager qui fusionnent tapis roulants, ascenseurs et signalétique dynamique en suites unifiées de commandement et de contrôle.

Leaders du secteur des tapis roulants d'aéroport

KONE Corporation

TK Elevator GmbH

Otis Worldwide Corporation

Schindler Group

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : TK Elevator a été sélectionné comme entrepreneur principal pour les solutions de mobilité verticale au Terminal 3B de l'aéroport international de Chongqing Jiangbei (CKG). TKE a fourni 102 unités de mobilité pour la quatrième piste, comprenant des ascenseurs pour passagers, panoramiques et pour marchandises lourdes.

- Novembre 2024 : KONE a obtenu un contrat pour moderniser l'aéroport international King Fahd (KFIA) en Arabie Saoudite. Géré par la société des aéroports de Dammam (DACO), le projet comprend l'installation et la mise à niveau d'ascenseurs, d'escaliers mécaniques et de tapis roulants automatiques pour améliorer le flux de passagers, au bénéfice de plus de 11,4 millions de voyageurs annuels. L'achèvement est prévu pour le quatrième trimestre 2025.

Portée du rapport mondial sur le marché des tapis roulants d'aéroport

| Bande |

| Palettes |

| Horizontal |

| Incliné |

| Vitesse constante |

| Accélération variable |

| Nouvelle installation et modernisation |

| Maintenance |

| Grand |

| Moyen |

| Petit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type | Bande | ||

| Palettes | |||

| Par angle d'inclinaison | Horizontal | ||

| Incliné | |||

| Par vitesse | Vitesse constante | ||

| Accélération variable | |||

| Par type d'activité | Nouvelle installation et modernisation | ||

| Maintenance | |||

| Par taille d'aéroport | Grand | ||

| Moyen | |||

| Petit | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes de tapis roulants d'aéroport d'ici 2030 ?

Le marché devrait atteindre 4,13 milliards USD d'ici 2030 sur une trajectoire de CAGR de 4,09 %.

Quelle région commande actuellement la plus grande part des dépenses en tapis roulants ?

L'Asie-Pacifique est en tête avec une part de 37,89 % en 2024, portée par une vague de projets aéroportuaires neufs.

Quel type de produit détient la plus grande part des revenus ?

Les systèmes à palettes ont dominé avec une part de 59,70 % en 2024, bénéficiant de la durabilité et de la conformité aux normes ADA.

Pourquoi les tapis roulants à accélération variable gagnent-ils en popularité dans les grands hubs ?

Ils réduisent les temps de transit entre portes en fonctionnant jusqu'à 15 km/h, améliorant les correspondances et la satisfaction des passagers malgré un coût initial plus élevé.

À quelle vitesse le segment d'application des petits aéroports devrait-il se développer ?

Les petits aéroports enregistrent la croissance la plus rapide à un CAGR de 6,57 % jusqu'en 2030, à mesure que les installations régionales se modernisent.

Qui sont les principaux fournisseurs qui façonnent le paysage concurrentiel ?

KONE Corporation, Otis Worldwide Corporation et TK Elevator GmbH détiennent ensemble plus de 40 % de la part mondiale, soutenus par des réseaux de services intégrés et des plateformes activées par IoT.

Dernière mise à jour de la page le: