空港動く歩道市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 3.38 十億米ドル |

| 市場規模 (2030) | 4.13 十億米ドル |

| 成長率 (2025 - 2030) | 4.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる空港動く歩道市場分析

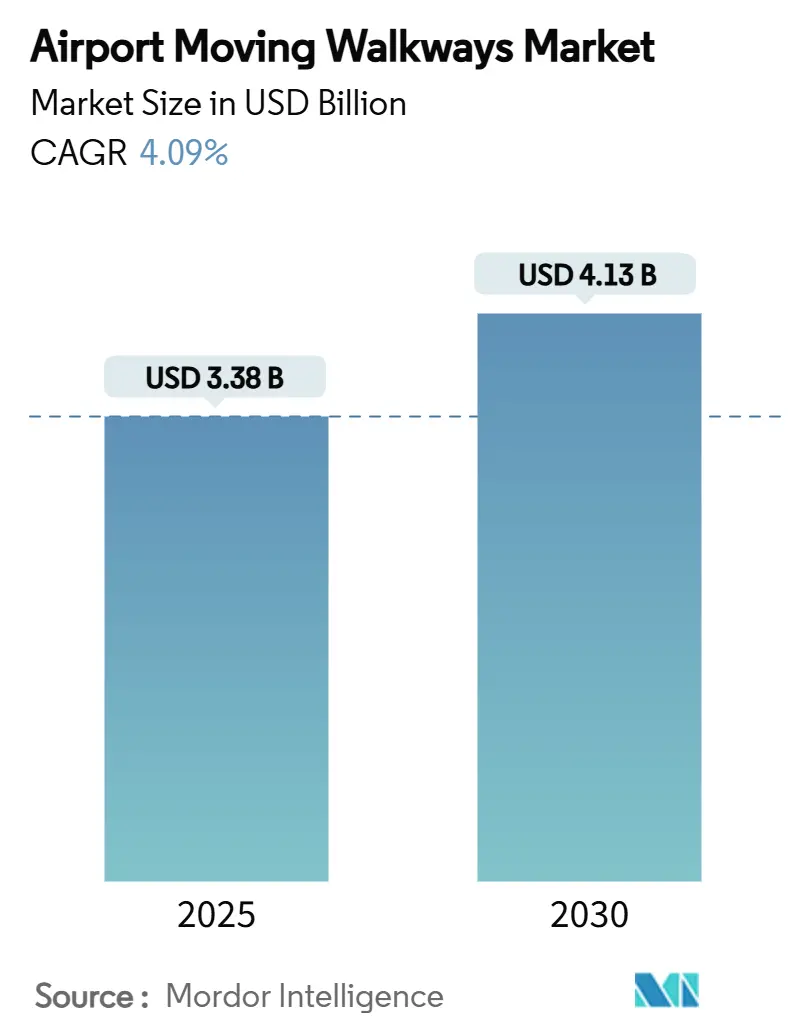

空港動く歩道の市場規模は2025年に38億米ドルに達し、2030年までに41億3,000万米ドルに拡大すると予測されており、CAGRは4.09%で推移します。航空旅客数の回復、インフラ近代化の推進、世界各地の主要ハブ空港における旅客体験基準の向上が、安定した市場拡大を支えています。[1]出典:国際貿易局、「2025年1月航空旅客輸送」、trade.gov 空港は引き続き革新的な搬送ソリューションを導入し、カーブからゲートまでの移動時間を短縮し、アクセシビリティ要件を満たし、エネルギー効率の高い駆動装置によって運営コストを削減しています。アジア太平洋地域は、大規模なグリーンフィールド建設パイプラインを背景に需要の中心を担っており、北米と欧州では、より厳格な持続可能性基準および障害者アクセス基準への適合に向けた既存資産のアップグレードが進んでいます。ダラス・フォートワース国際空港の2024年度18億6,000万米ドルの資本計画のような大規模ハブプログラムは、水平輸送能力への堅調な資本流入を示しています。[2]出典:ダラス・フォートワース国際空港、「2024年度連結予算書」、dfwairport.com 一方、サプライヤーはIoT対応診断、予知保全サービス、ターミナルのダウンタイムを最小化するよう設計されたモジュール式改修パッケージによって差別化を図っています。

主要レポートのポイント

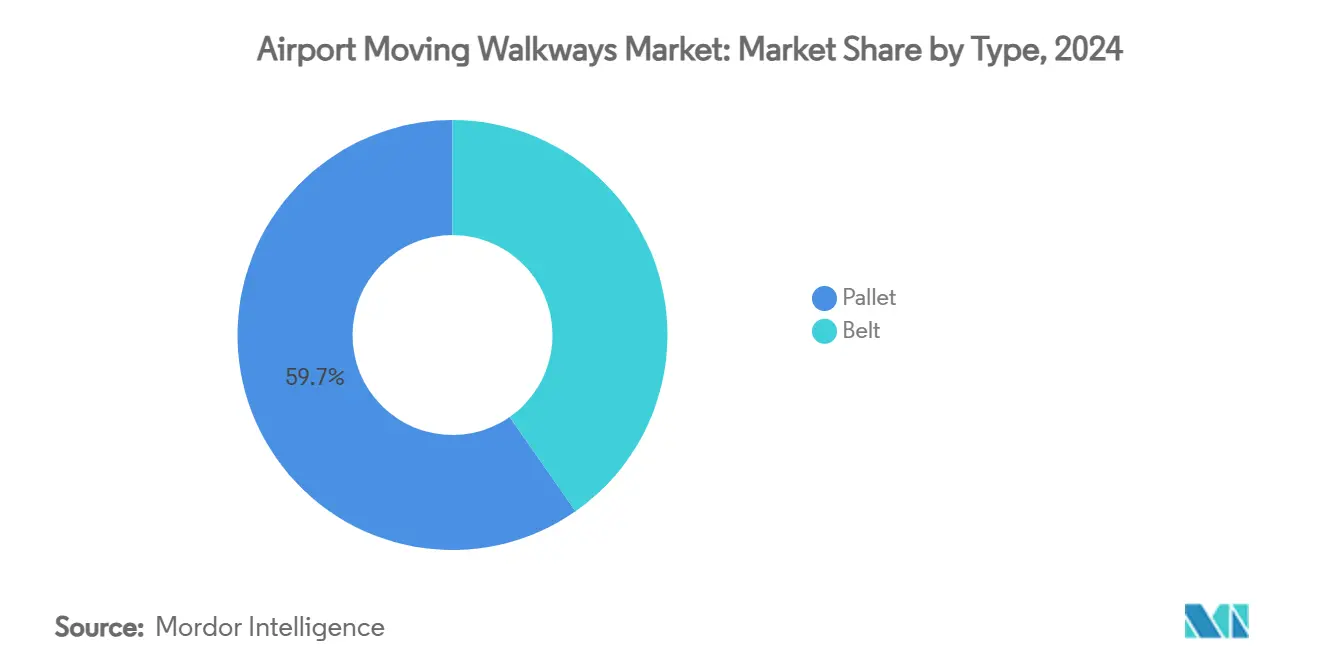

- タイプ別では、パレット式システムが2024年に59.70%の収益シェアをリードし、ベルト式システムは2030年に向けてCAGR 5.47%で成長すると予測されています。

- 傾斜角度別では、水平ユニットが2024年に空港動く歩道市場シェアの77.10%を占め、傾斜タイプは2030年にかけてCAGR 5.32%で拡大する見込みです。

- 速度別では、定速プラットフォームが2024年に空港動く歩道市場の91.45%のシェアを占め、加速対応設計は2030年に向けてCAGR 6.74%で増加しています。

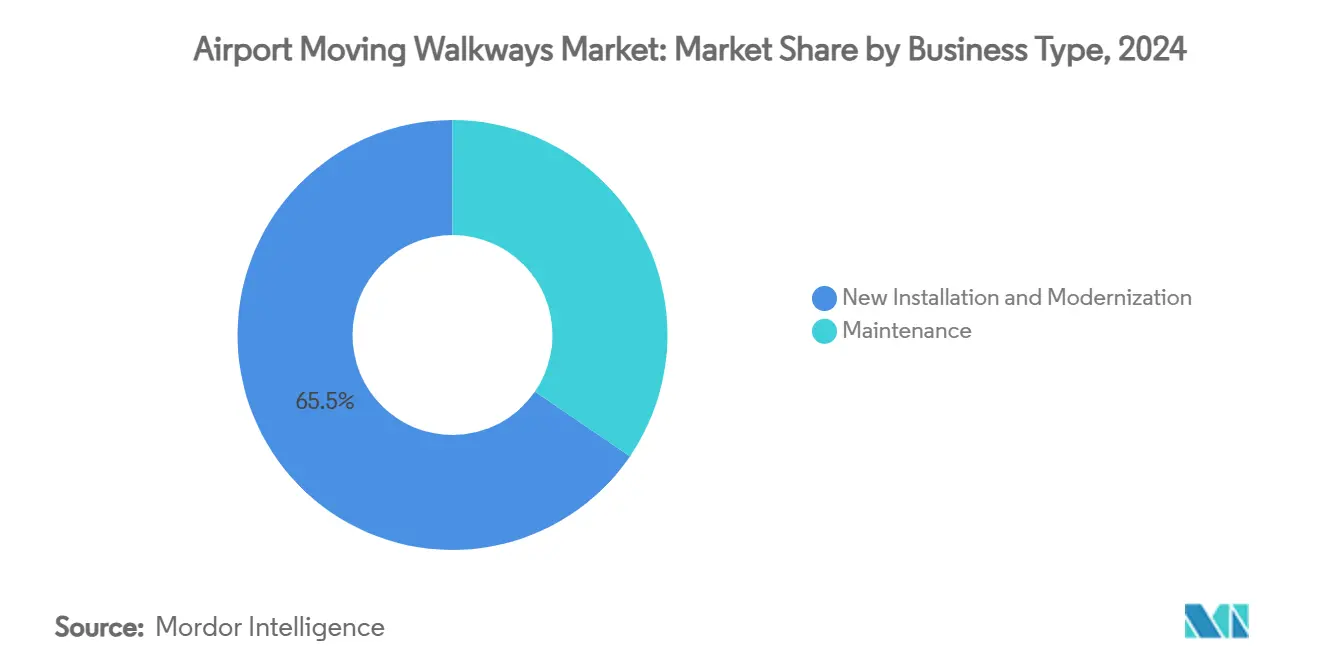

- ビジネスタイプ別では、新規設置・近代化が2024年に空港動く歩道市場の65.45%のシェアを獲得し、保守部門は2030年に向けてCAGR 5.10%で拡大しています。

- 用途別では、大型空港が2024年に51.90%のシェアを占め、小型空港は2030年に向けてCAGR 6.57%で成長しています。

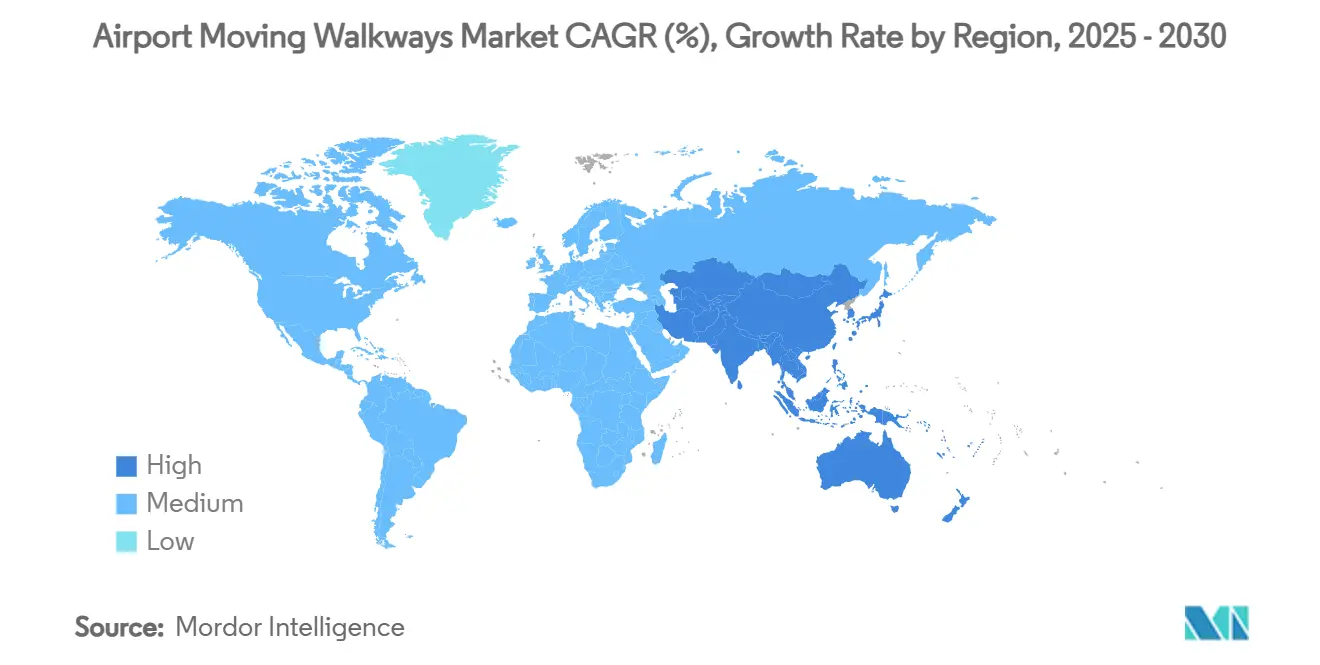

- 地域別では、アジア太平洋が2024年の売上高の37.89%を占め、2030年にかけて最高のCAGR 5.52%を記録すると予測されています。

世界の空港動く歩道市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新型コロナウイルス感染症後の航空旅客数の急速な回復 | +1.0% | 世界全体、特にアジア太平洋および北米で顕著 | 短期(2年以内) |

| アジアおよびアフリカにおけるグリーンフィールド空港プロジェクトの急増 | +1.2% | アジア太平洋が中心、アフリカへの波及 | 中期(2〜4年) |

| インクルーシブモビリティおよびADA方式の規制に関する義務 | +0.8% | 北米およびEU、世界的に拡大中 | 長期(4年以上) |

| エネルギー効率の高いIoT対応駆動システムの採用 | +0.9% | 世界全体、北米および欧州が主導 | 中期(2〜4年) |

| ゲート間移動時間短縮のための加速対応動く歩道への需要 | +0.7% | 世界の大規模ハブ、アジア太平洋に集中 | 短期(2年以内) |

| 人流分析による小売収益の最適化 | +0.6% | 北米および欧州での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新型コロナウイルス感染症後の航空旅客数の急速な回復

2025年初頭、世界の搭乗者数が1月に2,149万人に達し、前年比4.6%増となったことで、国際旅客スループットはパンデミック前のピークを超えました。旅客数の堅調な増加により、ターミナルは歩行者処理能力の向上を迫られ、持続的なピーク時の流量に対応できる動く歩道の調達が促進されています。航空会社は2023年後半に集団的な収益性を回復し、ハブ空港における長期資本プロジェクトへの信頼が回復しました。アジア太平洋地域では、新施設の整備と旺盛な旅客数増加が重なり、最も顕著な押し上げ効果をもたらしています。このため、空港動く歩道市場は需要急増時のゲート遅延リスクを抑制しようとする運営者の緊急性と、旅客数の拡大の恩恵を受けています。

アジアおよびアフリカにおけるグリーンフィールド空港プロジェクトの急増

インド、インドネシア、ナイジェリア、ケニアの各国政府は、航空輸送能力を経済的な触媒として優先しています。インドのノイダ国際空港だけでも1兆56億ルピー(12億米ドル)の支出が見込まれており、パレット式動く歩道が基本ターミナル設計に組み込まれています。グリーンフィールドの環境では、改修の障壁なしに広幅の加速レーンとIoT配線を統合することが可能です。調達規模も大きく、ターンキー方式の人流ソリューションを供給する大手OEMを引き付け、地域のサプライヤー関係を強化し、二次都市での後続契約を生み出しています。アフリカは絶対数では遅れをとっているものの、各国が航空接続を観光・貿易の促進要因と見なすことで同様のモデルを踏襲しています。

インクルーシブモビリティおよびADA方式の規制に関する義務

米国連邦資金を受け取る空港は、アクセシブルなルートおよびサービスアニマル用エリアを確保するため、連邦航空局(FAA)通達150/5360-14Aに準拠する必要があります。[3]出典:連邦航空局、「AC 150/5360-14A」、faa.gov 同様の規則が欧州やアジアにも広がっており、規制当局はコンセッション契約にユニバーサルデザイン規範を組み込んでいます。幅広パレット、低傾斜ゾーン、低速起動制御を備えた動く歩道は、車椅子利用者や高齢旅行者のニーズを満たすために優先されています。コンプライアンスコストは相当なものですが、運営者はバリアフリー旅行に関連する評判上・商業上のメリットを認識しています。その結果、アクセシビリティ規制により動く歩道は任意の設備から旅客処理の中核インフラへと変貌しています。

エネルギー効率の高いIoT対応駆動システムの採用

電力コストとカーボンニュートラルへの誓約が、空港を高効率モーター、間欠駆動、LED照明改修へと向かわせており、動く歩道のエネルギー使用量を最大35%削減しています。センサーが振動・負荷データをクラウドダッシュボードに送信し、保守担当者は事後対応型の修理から予知的な介入へとシフトしています。ロンドン・ヒースロー空港の分析プラットフォームは、動的速度変調によってアイドル時のエネルギー消費を削減しながらスループットを維持する方法を示しています。こうした節約効果は、資本予算が逼迫している場合でも近代化のビジネスケースを強化します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エスカレーターと比較した高い設備投資・ライフサイクルコスト | -0.6% | 世界全体、コスト意識の高い新興市場で特に顕著 | 長期(4年以上) |

| 商業賃貸可能面積とのスペーストレードオフ | -0.4% | 世界全体、土地制約のある都市型空港に集中 | 中期(2〜4年) |

| 安全インシデントによる厳格な認証遅延 | -0.3% | 技術的深度が限られた新興・発展途上地域 | 短期(2年以内) |

| 非収益インフラ支出に対する航空会社の反発 | -0.2% | EUおよびエコデザイン方式の規則を採用している地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エスカレーターと比較した高い設備投資・ライフサイクルコスト

加速対応動く歩道の調達コストは固定速度エスカレーターの2倍に達することがあり、延長されたピット工事と大容量の電気配線が必要です。購入価格に加え、専門的な保守人材とOEM固有のスペアパーツが総所有コストを押し上げます。資金調達の圧力は続いており、米国政府説明責任局(GAO)は空港開発ニーズが325億米ドルを超える可能性を指摘し、運営者のバランスシートを圧迫しています。新興市場の当局は予算が逼迫すると、エスカレーターやシャトルバスを選択することが多く、動く歩道の普及見通しを抑制しています。

商業賃貸可能面積とのスペーストレードオフ

100メートルのパレット式システムは最大300平方メートルの潜在的な小売スペースを占有する可能性があり、高収益のコンセッション密度を目標とする収益管理者にとって課題となっています。サンフランシスコ国際空港のような都市型ターミナルは、旅客の快適性と限られた土地面積のバランスを取る必要があります。分析データは動く歩道が人流を誘導することで小売支出を増加させることを示していますが、明確なROI指標が確立されるまでは、賃貸可能スペースの事前放棄は依然として議論を呼ぶ計画変数です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:パレット式システムがリーダーシップを維持

パレット式は2024年に空港動く歩道市場の59.70%のシェアを獲得しました。これは、重い手荷物カートに耐える堅牢なデッキと、厳格なアクセシビリティ傾斜基準への適合によるものです。ベルト式は残りのシェアを占めていますが、24時間365日稼働のハブ運営では耐久性に疑問が残ります。パレット式ユニットは、空港がライフサイクルの耐久性とエネルギー効率の高いモジュール式駆動装置を優先するため、2030年にかけてCAGR 5.47%で推移する見込みです。複数の運営者がパレット採用をIoT改修の容易さと結びつけており、センサーを乗り心地を損なうことなく鋼板の間に埋め込むことができます。

ライフサイクル指標はさらにパレット技術に有利に傾いています。フィールド調査では、振動分析が問題を事前に検知することで、サービス間の平均時間が延びることが示されています。これらの保守上のメリットと広範な保証は、ベルト式プラットフォームがわずかに低い購入価格を宣伝しているにもかかわらず、パレットの優位性を強化しています。その結果、パレット式システムは新規グリーンフィールドプロジェクト全体でその存在感を広げ、空港動く歩道市場全体を支えることになるでしょう。

傾斜角度別:水平動く歩道がフットプリントを支配

水平設置は2024年に空港動く歩道市場の77.10%のシェアを占めました。この構成はユニバーサルデザインの原則に沿っており、標準的なコンコースレベルでの手荷物取り扱いを容易にします。傾斜動く歩道は多層ハブや地下鉄ターミナルの乗り換えにおけるニッチなニーズを満たしていますが、より厳格な安全基準の閾値に直面しています。予測では、特に欧州でのスペース制約のある再開発が小売フロンテージを確保するために垂直搬送を採用することから、傾斜ユニットはCAGR 5.32%で成長する見込みです。

旅客調査では、水平デッキが快適性と安全性の認識において高い評価を受けており、計画担当者はメザニン切り替えを採用するのではなく、ピアスパイン全体に動く歩道を延長するよう促されています。しかし、ターミナル内の土地価値の上昇により、設計者は機能を垂直に積み重ねることを余儀なくされ、傾斜ソリューションの機会が生まれています。OEMは、運営マージンを損なうことなくコード委員会の要件を満たすため、逆走防止ブレーキと回生駆動装置の標準化で対応しています。

速度別:定速プラットフォームが過半数のシェアを維持

定速システムは2024年に91.45%のシェアを確保しており、これは数十年にわたる運用上の親しみやすさと広範な技術者スキルベースを反映しています。しかし、加速対応設計はCAGR 6.74%でパイロット段階から主流の入札へと移行しています。アムステルダム・スキポール空港の試験では、航空会社がより厳密なスケジューリングと資産利用率の向上に転換する乗り継ぎ時間バッファーの削減が確認されています。

規制当局は現在、許容される加速レーンの傾斜と速度上限を精緻化するためにヒューマンファクターデータを研究しています。コンセンサスが形成されるにつれ、調達仕様にはオプションの高速パッケージが増加しています。サプライチェーンの成熟によりコンポーネントのプレミアムが削減されることが示唆されており、定速の優位性は予測期間中にわずかに低下する可能性がありますが、空港動く歩道市場の基盤であり続けるでしょう。

ビジネスタイプ別:新規設置・近代化が需要を牽引

新規建設および包括的な改修プログラムが2024年の収益の65.45%を獲得しました。シカゴ・オヘア空港のターミナル3アップグレードのような資本プロジェクトは、建築的な刷新とともに全スイートの動く歩道を導入し、近代化をバンドルされた調達項目としています。保守のみの契約は34.55%を占めていますが、20年以上経過した長寿命資産の老朽化に伴い着実に成長しています。

OEMの戦略的転換がこのトレンドを強化しています。KONEは近代化サービスをマージンエンジンとして位置づけ、2027年までにEBITを13〜14%に引き上げることを目標としています。この二重セグメントパターンは、サプライヤーにとってバランスの取れた収益源を確保し、予定外の停止を許容できない空港にとって安定したサービスレベル契約を保証します。

用途別:大型ハブがリード、小型空港が加速

大型空港は2024年の動く歩道への支出の51.90%を生み出し、ダラス・フォートワース、イスタンブール、北京での数十億ドル規模の拡張が牽引しました。このようなゲートウェイは延長されたピアコネクターと地下の人流輸送スパインを必要とし、複数ユニット注文のスケールメリットを生み出しています。しかし、小型空港の採用は最も急速なCAGR 6.57%を記録しており、地方政府が大都市ハブとの旅客体験の同等性を経済的差別化要因と見なしているためです。

技術の民主化がこの普及を支えています。プラグアンドプレイ型IoTボードを備えた標準化された100メートルモジュールにより、二次空港のコミッショニングのハードルが低下しています。官民パートナーシップを含む資金調達メカニズムが初期費用をさらに分散させています。その結果、空港動く歩道市場は旗艦メガハブプロジェクトを超えてその基盤を広げる見込みです。

地域分析

アジア太平洋は世界収益の37.89%を占めており、これは比類のないグリーンフィールド建設と、国際民間航空機関(ICAO)が2027年までに2022年比で3倍になると予測する旅客数増加によるものです。インドのノイダ国際空港は、第一フェーズで1,200万人の旅客処理能力とパレットネットワークの組み込みという規模を体現しています。中国は第14次五カ年計画の下で複数滑走路のハブを追加し、インドネシアとベトナムは観光客の流入に対応するため地域空港を整備しています。2030年にかけてのCAGR 5.52%の見通しは、この地域を空港動く歩道市場の主要エンジンとして確固たるものにしています。

北米は第2位にランクされており、1960年代のターミナルの改修と連邦政府が支援するアクセシビリティ義務によって推進されています。ダラス・フォートワースのターミナルF建設やタンパ国際空港のシャトルガイドウェイ改修などのプロジェクトは、高耐久パレットシステムへの仕様需要を高めています。米国の空港はまた、より広範なスマートビルディングエコシステムと連携するセンサーリッチなプラットフォームを先駆的に導入し、運営センターの状況認識を向上させています。

欧州は、エネルギー効率改修と旅客回転率を高める格安航空会社の浸透増加に牽引された、成熟しながらも活発な市場プロファイルを維持しています。KONEのグラン・パリ・エクスプレス契約(131台の重量級オートウォークを組み込む)は、サプライヤーが地下鉄での実績を空港機会に活用する能力を実証しています。中東とアフリカは絶対的な支出では遅れをとっていますが、リヤド、ドーハ、アディスアベバのハブ空港ビジョンに関連した強力なプロジェクトパイプラインを有しています。国内製造基盤が限られているため、OEMの輸出収益とアフターマーケットサービスの足がかりが強化されています。

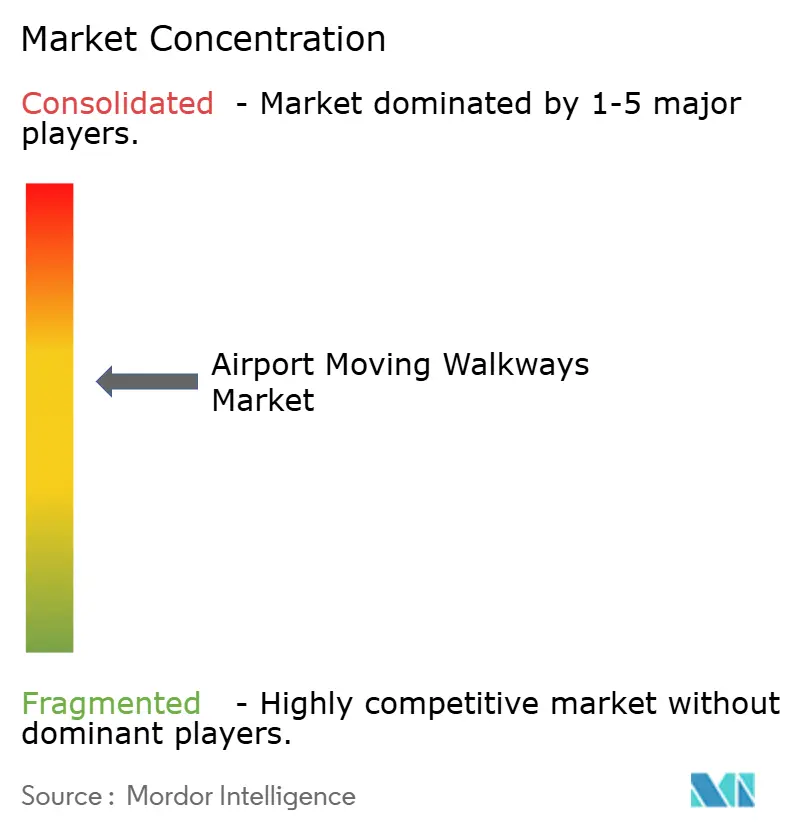

競合環境

空港動く歩道市場は中程度に集約されており、KONE、Otis Worldwide、TK Elevatorが垂直統合型の製造と24時間365日のサービスネットワークを通じて市場を牽引しています。高い技術的障壁、厳格な安全基準、現地サービス能力の必要性が既存企業を急速な置き換えから守っています。Otisは200カ国以上での設置実績を報告しており、Gen3 IoTプラットフォームを活用して保守のロックインを深めています。

競争は機械的な差別化よりもデジタルサービスを中心に展開しています。ベンダーはリモートモニタリング、予知分析、カーボンフットプリントダッシュボードを長期サービス契約にバンドルし、収益を安定させています。KONEは近代化需要とデータ駆動型保守パッケージに牽引され、2027年までに13%を超えるEBITマージンを目標としています。

ニッチな挑戦者は加速対応モジュールとAI強化人流ソフトウェアレイヤーに注力しています。技術的には魅力的ですが、これらのプレイヤーは航空側展開に固有の資本集約性と認証ハードルに直面しています。その結果、スタートアップが既存のハードウェアベースにソフトウェアオーバーレイを提供する戦略的アライアンスが生まれ、俊敏性とコンプライアンスの保証を融合させています。次の競争フロンティアは、動く歩道、エレベーター、動的サイネージを統合された指揮統制スイートに融合させた総合的な旅客移動プラットフォームを中心に展開するでしょう。

空港動く歩道産業のリーダー企業

KONE Corporation

TK Elevator GmbH

Otis Worldwide Corporation

Schindler Group

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TK Elevatorが重慶江北国際空港(CKG)ターミナル3Bの垂直移動ソリューションの主契約者として選定されました。TKEは第4滑走路向けに旅客用、パノラマ式、重量物貨物用エレベーターを含む102台の移動機器を供給しました。

- 2024年11月:KONEがサウジアラビアのキング・ファハド国際空港(KFIA)の近代化契約を受注しました。ダンマーム空港会社(DACO)が管理するこのプロジェクトには、年間1,140万人以上の旅行者の旅客流動を改善するためのエレベーター、エスカレーター、オートウォークの設置・アップグレードが含まれており、2025年第4四半期に完了予定です。

世界の空港動く歩道市場レポートの調査範囲

| ベルト式 |

| パレット式 |

| 水平 |

| 傾斜 |

| 定速 |

| 加速対応 |

| 新規設置・近代化 |

| 保守 |

| 大型 |

| 中型 |

| 小型 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| タイプ別 | ベルト式 | ||

| パレット式 | |||

| 傾斜角度別 | 水平 | ||

| 傾斜 | |||

| 速度別 | 定速 | ||

| 加速対応 | |||

| ビジネスタイプ別 | 新規設置・近代化 | ||

| 保守 | |||

| 空港規模別 | 大型 | ||

| 中型 | |||

| 小型 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年における空港動く歩道システム市場の予測値は?

市場はCAGR 4.09%の軌道で2030年までに41億3,000万米ドルに達すると予測されています。

動く歩道への支出において現在最大のシェアを占める地域はどこですか?

アジア太平洋が2024年に37.89%のシェアでリードしており、グリーンフィールド空港プロジェクトの波に牽引されています。

収益の最大のシェアを占める製品タイプはどれですか?

パレット式システムが2024年に59.70%のシェアで支配しており、耐久性とADA準拠の恩恵を受けています。

主要ハブで加速対応動く歩道が普及している理由は何ですか?

時速最大15キロメートルで運行することでゲート間の移動時間を短縮し、初期費用が高いにもかかわらず乗り継ぎと旅客満足度を向上させます。

小型空港の用途セグメントはどのくらいの速さで拡大すると予想されますか?

小型空港は地域施設の近代化に伴い、2030年にかけてCAGR 6.57%で最も急速な成長を記録しています。

競合環境を形成する主要サプライヤーは誰ですか?

KONE Corporation、Otis Worldwide Corporation、TK Elevator GmbHが統合されたサービスネットワークとIoT対応プラットフォームに支えられ、合計で世界シェアの40%以上を占めています。

最終更新日: