Tamaño y Participación del Mercado de IA en Acceso a Evidencia y Redes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

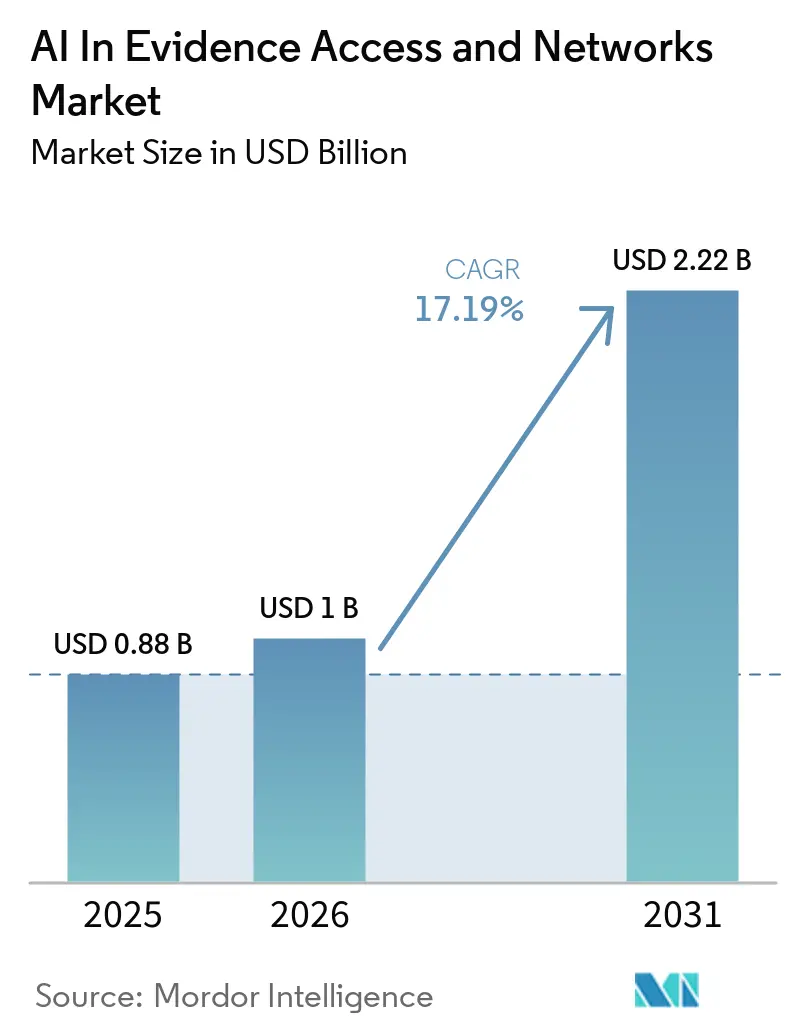

| Tamaño del Mercado (2026) | 1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

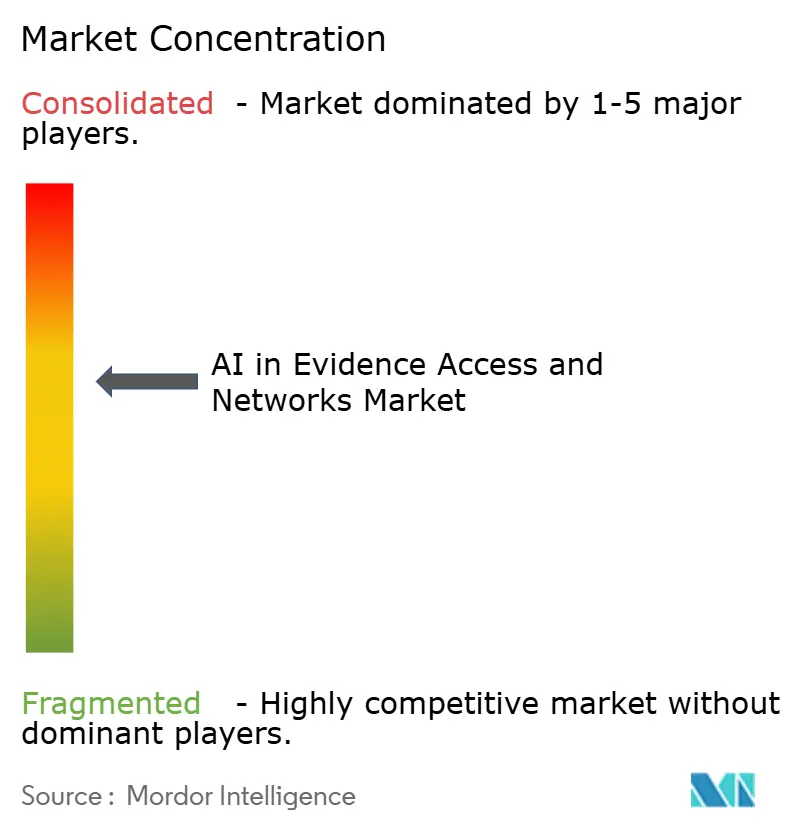

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Acceso a Evidencia y Redes por Mordor Intelligence

Se proyecta que el tamaño del mercado de IA en acceso a evidencia y redes se expanda de USD 0,88 mil millones en 2025 a USD 1,00 mil millones en 2026, y se espera que alcance USD 2,22 mil millones en 2031, con una CAGR proyectada del 17,19% para el período 2026–2031. El auge refleja la convergencia de mandatos regulatorios, la creación exponencial de datos y la urgencia de los patrocinadores por transformar registros brutos en información procesable. Los reguladores a ambos lados del Atlántico formalizaron marcos de evidencia del mundo real (EVR), lo que impulsó a los patrocinadores a invertir en estructuras de datos armonizadas capaces de incorporar registros electrónicos de salud, archivos de reclamaciones, perfiles genómicos y telemetría de dispositivos portátiles. Los proveedores de plataformas se diferencian mediante tokenización que preserva la privacidad, mientras que los especialistas en servicios diseñan modelos de inferencia causal que satisfacen las normas de transparencia. El mercado de IA en acceso a evidencia y redes se beneficia ahora del reembolso basado en valor, los ensayos clínicos descentralizados y los compromisos gubernamentales de interoperabilidad que, en conjunto, amplían el grupo de compradores.

Conclusiones Clave del Informe

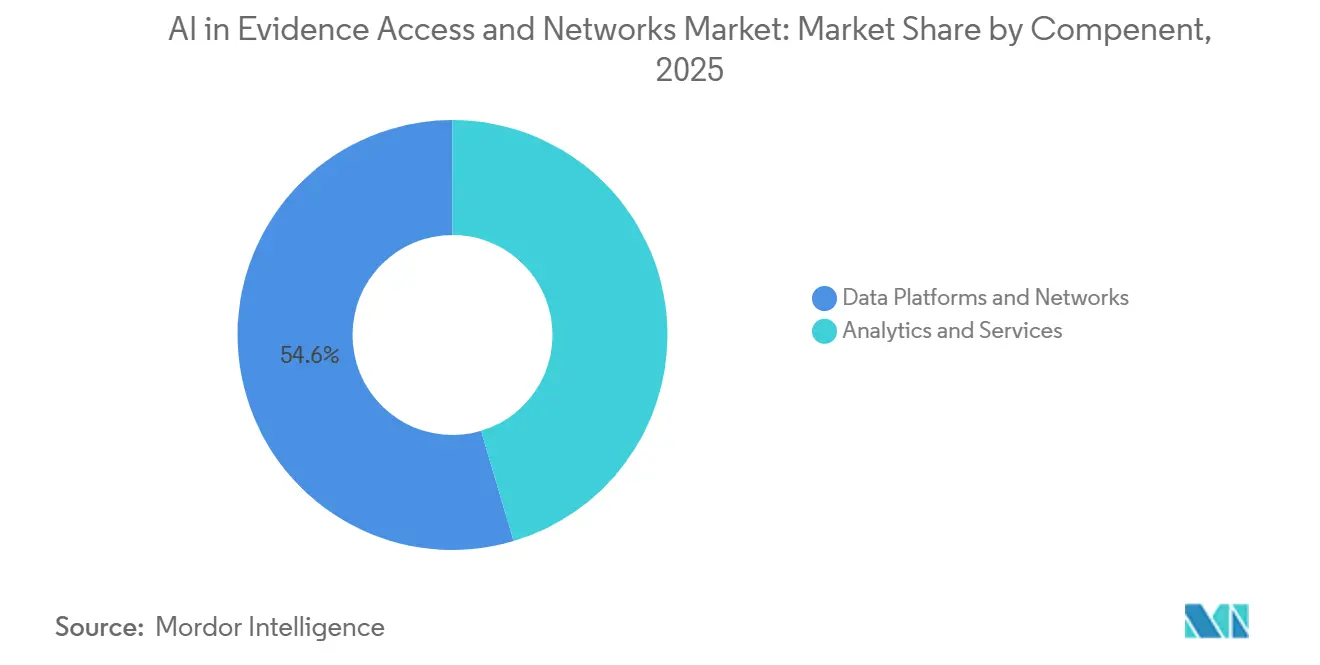

- Por componente, las plataformas de datos y redes lideraron el mercado de IA en acceso a evidencia y redes con una participación del 54,57% en 2025, mientras que se espera que análisis y servicios sea el segmento de mayor crecimiento, con una CAGR del 18,34% hasta 2031.

- Por fuente de datos, los registros electrónicos de salud representaron el 60,25% de los ingresos en 2025, mientras que se espera que los datos de reclamaciones y facturación sean la fuente de mayor crecimiento, con una CAGR del 19,42% hasta 2031.

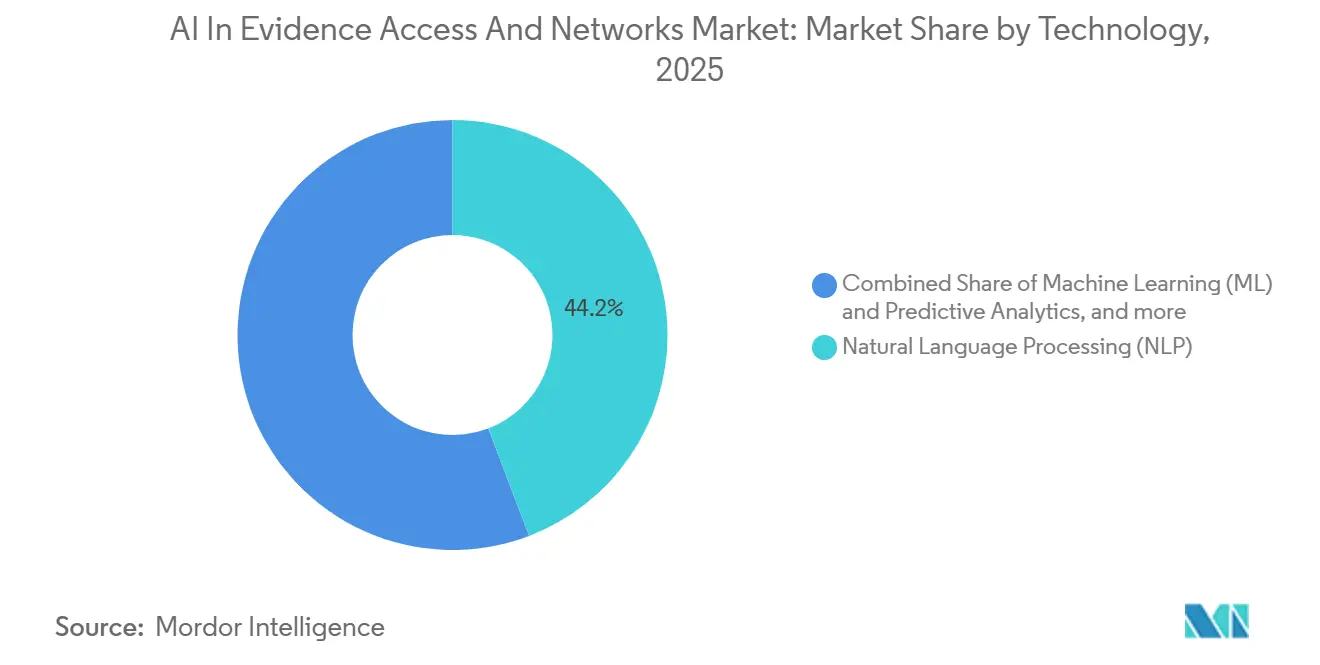

- Por tecnología, el procesamiento de lenguaje natural (PLN) mantuvo una participación del 44,24% del gasto en 2025, mientras que se proyecta que el aprendizaje automático (AA) y el análisis predictivo sean las tecnologías de mayor crecimiento, con una CAGR del 18,58% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología generaron el 46,78% de los ingresos en 2025, mientras que se espera que los proveedores de atención médica y los pagadores sean el segmento de mayor crecimiento, con una CAGR del 19,22% hasta 2031.

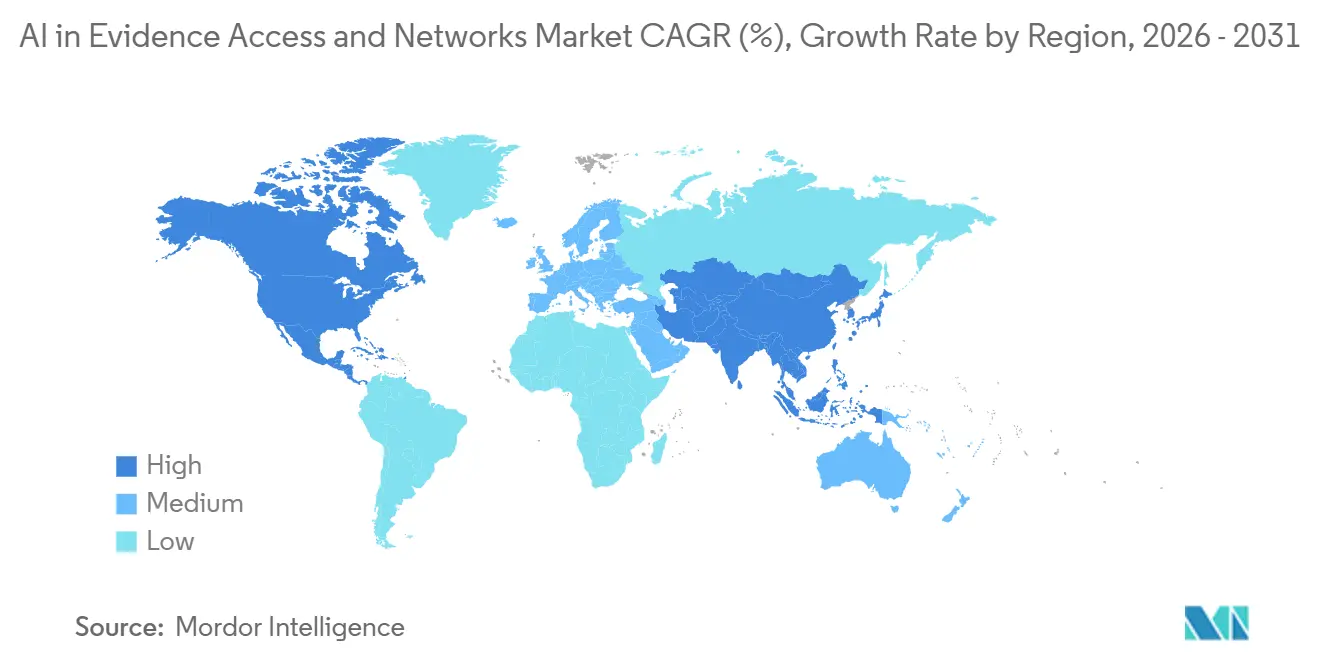

- Por geografía, América del Norte representó el 48,31% del mercado en 2025, mientras que se espera que Asia-Pacífico sea la región de mayor crecimiento, con una CAGR del 20,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Acceso a Evidencia y Redes

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Aceptación Regulatoria de la EVR en las Aprobaciones de Medicamentos | +3.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento Exponencial de los Volúmenes de Datos de Registros Electrónicos de Salud y Reclamaciones | +3.2% | Global, fuerte en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda Farmacéutica de Diseño Acelerado de Ensayos y Estudios Poscomercialización | +2.9% | Global, mayor en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Integración de IA/AA para la Generación Rápida de Información | +2.7% | Global, adopción temprana en América del Norte y mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Ensayos Descentralizados que Impulsan la Adopción de Redes de Datos Federadas | +2.4% | Global, prominente en América del Norte y Europa | Mediano plazo (2-4 años) |

| Contratos de Pagadores Basados en Resultados que Requieren Plataformas de Evidencia Sólidas | +2.1% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Aceptación Regulatoria de la EVR en las Aprobaciones de Medicamentos

La FDA ya contabilizó 23 aprobaciones respaldadas principalmente por EVR hasta 2025, confirmando que los datos observacionales pueden asegurar ampliaciones de etiqueta sin nuevos ensayos aleatorizados. En marzo de 2026, la directriz ICH M14 definió los datos adecuados para el propósito y el diseño de inferencia causal, estableciendo límites estrictos pero claros para las presentaciones del mercado de IA en acceso a evidencia y redes. En paralelo, DARWIN EU de la EMA incorporó 30 socios que cubren 180 millones de pacientes, convirtiendo la federación en la arquitectura predeterminada de Europa.[1]Agencia Europea de Medicamentos, "DARWIN EU," EMA.europa.eu Japón, China y Canadá publicaron cada uno sus propias guías de EVR, comprimiendo los plazos globales para las señales de seguridad y eficacia posaprobación. Los patrocinadores consideran ahora la generación continua de evidencia como una obligación básica, lo que impulsa un gasto sostenido en redes de datos armonizadas.

Crecimiento Exponencial de los Volúmenes de Datos de Registros Electrónicos de Salud y Reclamaciones

El sector sanitario generó 175 exabytes de datos en 2025, un incremento séptuple respecto a 2018, con aproximadamente el 80% bloqueado en notas e imágenes no estructuradas. Solo los hospitales de Estados Unidos generan alrededor de 50 petabytes anuales, lo que supone un desafío para los almacenes SQL heredados. La guía de implementación HL7 FHIR a OMOP, publicada en abril de 2026, estandariza finalmente las correspondencias entre modelos clínicos y observacionales, permitiendo al mercado de IA en acceso a evidencia y redes consultar conjuntos de datos multisitio sin código de extracción, transformación y carga (ETL) a medida.[2]HL7, "Guía de Implementación de FHIR a OMOP," HL7.org, abril de 2026 Simultáneamente, los motores de adjudicación de IA redujeron los ciclos de procesamiento de reclamaciones, incrementando los registros de facturación estructurados que alimentan la investigación de resultados. Este diluvio de datos obliga a los proveedores a escalar canalizaciones de tokenización, desidentificación y procesamiento de lenguaje natural capaces de incorporar petabytes cumpliendo con las normativas de privacidad.

Demanda Farmacéutica de Diseño Acelerado de Ensayos y Estudios Poscomercialización

El ochenta y siete por ciento de las 20 principales empresas farmacéuticas cuentan ahora con departamentos internos de EVR e invirtieron colectivamente USD 4,2 mil millones en asociaciones de datos durante 2024. Los equipos de ensayos en fase tardía utilizan consultas de viabilidad federadas para reducir meses en la finalización de protocolos, mientras que los científicos de seguridad se apoyan en brazos de control sintéticos generados a partir de cohortes históricas. Los diseños pragmáticos de Novo Nordisk integran la aleatorización en los flujos de trabajo clínicos, ilustrando cómo las capacidades del mercado de IA en acceso a evidencia y redes acortan los ciclos de evidencia sin interrumpir la atención.[3]Novo Nordisk, "Evidencia del Mundo Real en Novo Nordisk," NovoNordisk.com La guía de salud digital de la FDA de diciembre de 2023 validó los criterios de valoración de dispositivos portátiles, ampliando aún más el panorama de evidencia que los patrocinadores deben gestionar.

Integración de IA/AA para la Generación Rápida de Información

Plataformas como Aetion incorporaron Perfiles de Riesgo Inteligentes que identifican automáticamente los factores de confusión, reduciendo la carga de trabajo de los analistas en un 60%. La Plataforma de Datos de IA para Ciencias de la Vida de Oracle aplica inteligencia agéntica sobre 129 millones de registros desidentificados para clasificar sitios de forma autónoma y generar controles sintéticos. El marco VALID de Flatiron utiliza modelos de lenguaje de gran escala para extraer variables de hematología con un 95% de precisión, satisfaciendo las auditorías de transparencia. Estos avances comprimen el tiempo entre la consulta y la presentación regulatoria, reforzando el impulso del mercado de IA en acceso a evidencia y redes incluso cuando las agencias exigen explicabilidad algorítmica.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Privacidad de Datos (HIPAA, GDPR, etc.) | -2.3% | Global, más estrictas en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuentes de Datos Sanitarios Fragmentadas y No Interoperables | -1.9% | Global, agudo en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Altos Costos Iniciales de Construcción de Redes de Evidencia Seguras | -1.6% | Global, oneroso para las ORC de nivel medio | Corto plazo (≤ 2 años) |

| Preocupaciones de los Reguladores sobre la Procedencia de los Datos y la Transparencia Algorítmica | -1.4% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Privacidad de Datos (HIPAA, GDPR, etc.)

Una sola brecha de seguridad en el sector sanitario promedió USD 9,3 millones en 2023 y tuvo un retraso de detección de 287 días, lo que amplió los presupuestos de cumplimiento en todo el mercado de IA en acceso a evidencia y redes. Las multas del GDPR alcanzan hasta el 4% de los ingresos globales, lo que obliga a los proveedores a alojar lagos de datos europeos duplicados que inflan las estructuras de costos. La Ley de Protección de Información Personal de China y la Ley de Protección de Datos Personales Digitales de India exigen el procesamiento en el país, fragmentando los circuitos de evidencia multirregionales. Las herramientas de tokenización mitigan el riesgo, pero añaden tarifas de licencia que muchas ORC de nivel medio no pueden asumir, lo que ralentiza las migraciones de plataformas.

Fuentes de Datos Sanitarios Fragmentadas y No Interoperables

Un registro de paciente promedio se fragmenta en 16 sistemas de tecnología de la información, lo que obliga a los proveedores a negociar docenas de acuerdos bilaterales de intercambio de datos. Solo el 5% de los estudios observacionales multisitio vinculan datos entre estándares sin soluciones alternativas personalizadas, una barrera que agota la capacidad de ingeniería. El Compromiso de Tecnología Sanitaria del CMS cubre las reclamaciones de Medicare, pero no vincula a los aseguradores comerciales, dejando vacíos en la cobertura longitudinal. Los proveedores heredados de registros electrónicos de salud protegen sus esquemas propietarios, frenando la interoperabilidad en tiempo real a pesar de los planos de FHIR a OMOP.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Datos Anclan los Ingresos, los Servicios Capturan el Crecimiento

Las plataformas de datos y redes generaron USD 0,48 mil millones, equivalente al 54,57% de los ingresos de 2025 en el tamaño del mercado de IA en acceso a evidencia y redes, lo que subraya el gasto inicial requerido para incorporar, tokenizar y federar datos a escala de petabytes. Sin embargo, se prevé que análisis y servicios registre una CAGR del 18,34% hasta 2031, a medida que los patrocinadores desvíen presupuestos de la infraestructura bruta hacia información interpretable. La Plataforma de Datos de IA para Ciencias de la Vida de Oracle combina 129 millones de registros desidentificados con modelos agénticos, señalando el giro hacia el soporte a la toma de decisiones. La vinculación de Flatiron con Veeva EDC redujo el tiempo de cumplimentación de formularios a 37 segundos, demostrando que las capas de servicio pueden eliminar la carga laboral de los patrocinadores. Los proveedores que unen plataformas y pilas de consultoría —Datavant + Aetion, Tempus + Deep 6 AI— aseguran contratos plurianuales que estabilizan los flujos de caja.

La presión competitiva aumenta a medida que los costos de almacenamiento caen y los marcos de aprendizaje federado de código abierto se difunden. Las empresas de servicios contrarrestan la mercantilización incorporando módulos propietarios de IA explicable. Los mandatos de documentación de la FDA amplifican la demanda de consultoría regulatoria, y las ORC recurren cada vez más a la marca blanca para el acceso a plataformas, difuminando las fronteras de la cadena de valor. En consecuencia, los servicios representarán una porción creciente de los ingresos del mercado de IA en acceso a evidencia y redes, incluso cuando las tarifas de plataforma retrocedan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Datos: El Dominio de los Registros Electrónicos de Salud se Encuentra con la Aceleración de las Reclamaciones

Los registros electrónicos de salud contribuyeron con el 60,25% de los ingresos de 2025, reflejando su granularidad clínica; sin embargo, se proyecta que los flujos basados en reclamaciones superen ese ritmo con una CAGR del 19,42% hasta 2031 y deberían capturar una mayor porción del tamaño del mercado de IA en acceso a evidencia y redes para el análisis de pagadores. La Licencia de Innovador del CMS de Komodo entregó reclamaciones desidentificadas para 130 millones de beneficiarios, un tesoro que los competidores no pueden replicar fácilmente. Symphony Health fusiona 68 mil millones de transacciones anuales en trayectorias longitudinales, haciendo que las reclamaciones sean indispensables para los análisis de adherencia y costos.

La genómica y los dispositivos portátiles siguen siendo incipientes pero de rápido crecimiento. Tempus integra datos moleculares de 6,5 millones de pacientes en resultados del mundo real, y el Estudio Cardíaco de Apple con 419.297 participantes validó los criterios de valoración de sensores a gran escala. A medida que se multiplican los canales de medicina de precisión, los flujos de datos ómicos ampliarán su participación en el mercado de IA en acceso a evidencia y redes, aunque desde una base reducida.

Por Tecnología: El Procesamiento de Lenguaje Natural (PLN) Lidera, el Aprendizaje Automático (AA) y el Análisis Predictivo Ganan Impulso

El procesamiento de lenguaje natural capturó el 44,24% del gasto de 2025 porque aproximadamente el 80% de los datos sanitarios llegan sin estructura. La adquisición de ScienceIO por parte de Veradigm por USD 140 millones tuvo como objetivo crear modelos de lenguaje específicos del dominio a escala. Sin embargo, se espera que el aprendizaje automático (AA) y el análisis predictivo crezcan a una CAGR del 18,58% hasta 2031, impulsados por la generación de brazos de control sintéticos y la detección de subgrupos. Los Subgrupos Inteligentes de Aetion clasifican automáticamente los modificadores de efecto, ilustrando cómo la IA explicable añade valor al tiempo que cumple con las normas de transparencia.

El aprendizaje generativo y federado sigue siendo emergente, pero promete mayor potencia estadística sin infringir la privacidad. El marco de código abierto FedECA ya permite la inferencia causal de tiempo hasta el evento en nodos distribuidos, insinuando hacia dónde dirigirá la industria de IA en acceso a evidencia y redes sus presupuestos de investigación y desarrollo. Los mandatos de transparencia inclinan la hoja de ruta hacia algoritmos interpretables, pero la brecha de rendimiento con el aprendizaje profundo se está reduciendo a medida que evolucionan los modelos híbridos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Industria Farmacéutica Lidera, los Proveedores de Atención Médica y los Pagadores se Aceleran

Las empresas farmacéuticas y de biotecnología aportaron el 46,78% del gasto de 2025 en el mercado de IA en acceso a evidencia y redes, impulsadas por los mandatos regulatorios de EVR. Se proyecta que los proveedores y pagadores crezcan a una CAGR del 19,22% hasta 2031, a medida que los contratos basados en valor dominen los esquemas de reembolso. Optum ya combina reclamaciones cerradas con notas clínicas derivadas del procesamiento de lenguaje natural para monitorear los desencadenantes contractuales en tiempo real. ACO REACH demostró que los incentivos alineados pueden reducir USD 1,6 mil millones en gasto mientras se cumplen los umbrales de calidad, lo que alienta a los proveedores a invertir en capas de evidencia de autoservicio.

Las ORC y los reguladores académicos representan ingresos modestos, pero establecen estándares. El acuerdo de IQVIA con Flagship demuestra que las ORC agrupan análisis con la gestión de sitios, mientras que el modelo OMOP de OHDSI establece las bases técnicas. A medida que mejora la interoperabilidad, estos compradores secundarios ampliarán el grupo de compradores potenciales, profundizando la penetración total del mercado de IA en acceso a evidencia y redes.

Análisis Geográfico

América del Norte contribuyó con el 48,31% de los ingresos del mercado de IA en acceso a evidencia y redes en 2025, impulsada por la guía de EVR de la FDA, los ricos conjuntos de datos de pagadores y el compromiso de interoperabilidad del CMS que exige API FHIR para julio de 2026. El ecosistema de 300 socios de Datavant y el completo repositorio de reclamaciones de Optum demuestran la madurez de la infraestructura regional. La Carta Pancanadiense de Datos de Salud de Canadá tiene como objetivo armonizar los intercambios provinciales, mientras que la red de seguridad social de México cubre 50 millones de beneficiarios, pero carece de una integración estrecha de registros electrónicos de salud.

Europa se beneficia de la federación de 180 millones de pacientes de DARWIN EU y de activos nacionales como OpenSAFELY del Reino Unido y el Centro de Datos de Salud de Francia. El GDPR impone una costosa localización, pero las coaliciones académico-industriales compensan con escala del sector público. La Iniciativa de Informática Médica de Alemania conecta hospitales universitarios, aunque los estados del sur avanzan más lentamente. Los proveedores dispuestos a navegar por una gobernanza de múltiples capas obtienen acceso a cohortes continentales contiguas que rivalizan con los volúmenes de Estados Unidos.

Se espera que Asia-Pacífico crezca a una CAGR del 20,12% hasta 2031, la más rápida entre las regiones, impulsada por los proyectos piloto de EVR en 21 provincias de China y los 580 millones de cuentas de salud digital de India. La guía de la PMDA de Japón aclara las presentaciones de datos del mundo real y la adopción del 100% de registros electrónicos de salud en Singapur proporciona un entorno de pruebas de alta fidelidad. Las leyes de localización en China e India obligan al procesamiento en el país, pero los proveedores de nube nacionales y las redes de empresas emergentes proliferan para llenar el vacío. Australia y Corea del Sur se acercan a los registros digitales casi universales, pero lidian con la gobernanza regional, mientras que las naciones del CCG lanzan planes nacionales de registros electrónicos de salud que madurarán después de 2028. En conjunto, estos movimientos incorporan vientos de cola estructurales para la expansión del mercado de IA en acceso a evidencia y redes en todo el hemisferio.

Panorama Competitivo

El mercado de IA en acceso a evidencia y redes sigue siendo moderadamente fragmentado. La adquisición de Aetion por parte de Datavant en 2025 fusionó 300 socios de datos con análisis de inferencia causal, creando una pila integral que asegura contratos farmacéuticos. Tempus incorporó Deep 6 AI en 2026, aportando minería de registros médicos electrónicos no estructurados en tiempo real en 30 millones de pacientes en 750 sitios, fortaleciendo su franquicia de oncología. Oracle aprovechó su capacidad en la nube para lanzar la Plataforma de Datos de IA para Ciencias de la Vida en 2026, incorporando modelos agénticos dentro de 129 millones de registros desidentificados y realizando ventas cruzadas en cuentas de planificación de recursos empresariales.

La adquisición de ScienceIO por parte de Veradigm por USD 140 millones construyó modelos de lenguaje de gran escala propietarios que analizan resúmenes de alta, y la alianza de IQVIA con Flagship Pioneering combina activos de datos con la incubación de biotecnología en etapa temprana. La financiación de la Serie C de HealthVerity amplió su Motor de Gráfico de Privacidad de Identidad que vincula miles de millones de registros sin violar las leyes de privacidad, demostrando cómo los especialistas de nicho crean espacios en blanco. La Licencia de Innovador del CMS de Komodo suministra reclamaciones de Medicare desidentificadas, otra ventaja competitiva que los titulares no pueden replicar fácilmente.

La competencia depende cada vez más de la transparencia algorítmica y la gobernanza. El marco VALID de Flatiron, los Subgrupos Inteligentes de Aetion y el flujo de trabajo agéntico de Oracle prometen cada uno canalizaciones auditables que los reguladores favorecen. La guía de implementación HL7 FHIR a OMOP reduce el bloqueo de proveedores, promoviendo compradores con múltiples proveedores y la compresión de márgenes para los agregadores no diferenciados. Los líderes del mercado persiguen por tanto la integración vertical, mientras que los competidores se especializan en registros, dispositivos portátiles o protocolos federados para diferenciarse.

Líderes de la Industria de IA en Acceso a Evidencia y Redes

IQVIA

Optum

Flatiron Health

TriNetX

Komodo Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La FDA finalizó la guía ICH M14, codificando los estándares de inferencia causal para estudios no intervencionistas.

- Enero de 2026: Oracle lanzó su Plataforma de Datos de IA para Ciencias de la Vida, integrando 129 millones de registros electrónicos de salud desidentificados con inteligencia agéntica.

- Marzo de 2025: Tempus adquirió Deep 6 AI, absorbiendo la minería de registros médicos electrónicos no estructurados en tiempo real en 750 sitios de proveedores.

Alcance del Informe Global del Mercado de IA en Acceso a Evidencia y Redes

La IA en acceso a evidencia y redes se refiere al uso de tecnologías de inteligencia artificial para recopilar, organizar, analizar y compartir de manera eficiente datos y evidencia a través de sistemas o partes interesadas interconectados, permitiendo obtener información más rápida, mejorar la toma de decisiones y mejorar la colaboración dentro de una red.

El mercado de IA en acceso a evidencia y redes está segmentado por componente, fuente de datos, tecnología, usuario final y geografía. Por componente, el mercado está segmentado en plataformas de datos y redes, y análisis y servicios. Por fuente de datos, el mercado está segmentado en registros electrónicos de salud (RES), datos de reclamaciones y facturación, datos genómicos y ómicos, y registros de pacientes. Por tecnología, el mercado está segmentado en procesamiento de lenguaje natural (PLN), aprendizaje automático (AA) y análisis predictivo, y otros. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, organizaciones de investigación por contrato (ORC), proveedores de atención médica y pagadores, y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Plataformas de Datos y Redes |

| Análisis y Servicios |

| Registros Electrónicos de Salud (RES) |

| Datos de Reclamaciones y Facturación |

| Datos Genómicos y Ómicos |

| Registros de Pacientes |

| Otros |

| Procesamiento de Lenguaje Natural (PLN) |

| Aprendizaje Automático (AA) y Análisis Predictivo |

| Otros |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato (ORC) |

| Proveedores de Atención Médica y Pagadores |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Plataformas de Datos y Redes | |

| Análisis y Servicios | ||

| Por Fuente de Datos | Registros Electrónicos de Salud (RES) | |

| Datos de Reclamaciones y Facturación | ||

| Datos Genómicos y Ómicos | ||

| Registros de Pacientes | ||

| Otros | ||

| Por Tecnología | Procesamiento de Lenguaje Natural (PLN) | |

| Aprendizaje Automático (AA) y Análisis Predictivo | ||

| Otros | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Investigación por Contrato (ORC) | ||

| Proveedores de Atención Médica y Pagadores | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de IA en acceso a evidencia y redes en 2031?

Se prevé que el tamaño del mercado de IA en acceso a evidencia y redes alcance USD 2,22 mil millones en 2031 y se espera que se expanda a una CAGR del 17,19% durante 2026–2031.

¿Qué región se espera que crezca más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 20,12% hasta 2031, a medida que China, India y Japón incorporan programas nacionales de EVR.

¿Qué segmento de componentes superará al resto?

Se espera que análisis y servicios crezca a una CAGR del 18,34% hasta 2031, superando a las plataformas a medida que los patrocinadores priorizan cada vez más las capacidades de interpretación.

¿Qué tecnología concentra el mayor gasto actualmente?

El procesamiento de lenguaje natural mantuvo el 44,24% del gasto de 2025, impulsado por la necesidad de estructurar notas clínicas no estructuradas.

Última actualización de la página el: