Tamaño y Participación del Mercado de IA en Genómica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 41.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América Latina |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Genómica por Mordor Intelligence

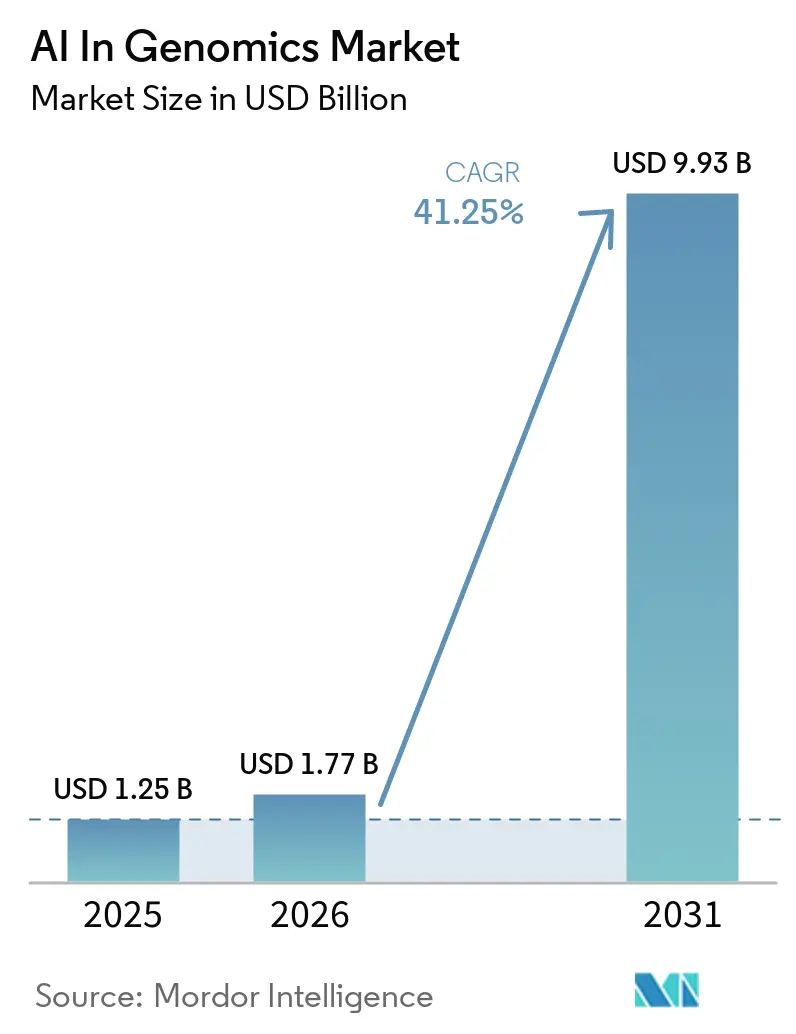

El tamaño del Mercado de IA en Genómica fue valorado en USD 1,25 mil millones en 2025 y se estima que crecerá desde USD 1,77 mil millones en 2026 hasta alcanzar USD 9,93 mil millones en 2031, a una CAGR del 41,25% durante el período de pronóstico (2026-2031).

El mercado de IA en genómica se está expandiendo sobre la base de un cambio estructural en los flujos de trabajo genómicos, porque la interpretación manual se ha convertido en el principal cuello de botella tanto en entornos clínicos como de investigación, y la IA ahora lleva la carga de escalabilidad que el hardware de secuenciación por sí solo no puede resolver. Genome Canada informó que la generación anual de datos genómicos ha pasado a decenas de exabytes, y esa escala está impulsando a las organizaciones de investigación a utilizar la IA como objetivo central o como herramienta analítica directa. El mercado de IA en genómica también se beneficia de un cambio en el gasto hacia software de interpretación, servicios de validación y asociaciones de plataformas, lo que está cambiando los presupuestos en farmacéutica, atención médica y agricultura. Al mismo tiempo, el mercado de IA en genómica enfrenta una regulación desigual y una cobertura desigual de datos de entrenamiento, especialmente donde los conjuntos de datos de ascendencia europea dominan el desarrollo de modelos y plantean límites de implementación en otras poblaciones. Incluso con esas limitaciones, la caída de los costos de secuenciación, los modelos fundacionales genómicos y los mayores acuerdos de plataformas farmacéuticas mantienen al mercado de IA en genómica en una sólida trayectoria de crecimiento hasta 2031.

Conclusiones Clave del Informe

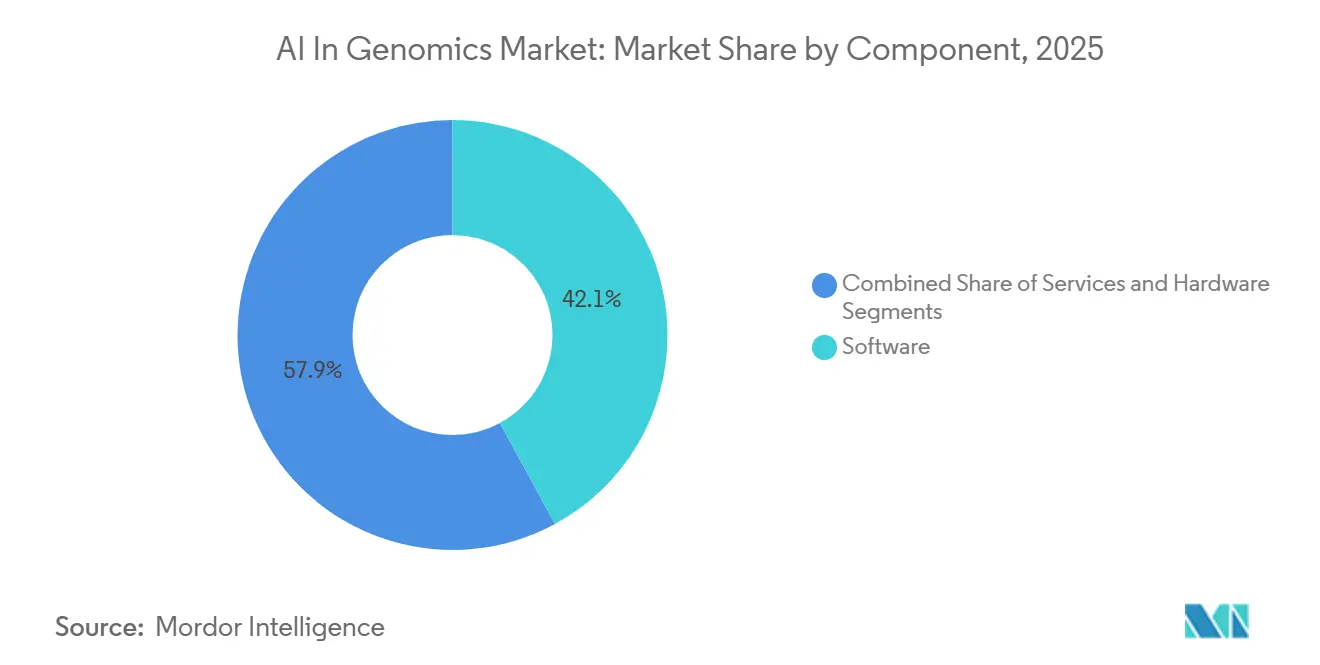

- Por componente, el software representó el 42,10% de la participación del mercado de IA en genómica en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 42,87% hasta 2031.

- Por tecnología, el aprendizaje automático representó el 63,18% del tamaño del mercado de IA en genómica en 2026, mientras que se prevé que el procesamiento del lenguaje natural crezca a una CAGR del 43,18% hasta 2031.

- Por funcionalidad, la secuenciación del genoma lideró con una participación de ingresos del 44,19% en 2026, mientras que el borrador fuente identifica la edición génica como la segunda funcionalidad más grande y las herramientas de flujo de trabajo clínico como un área emergente de adopción.

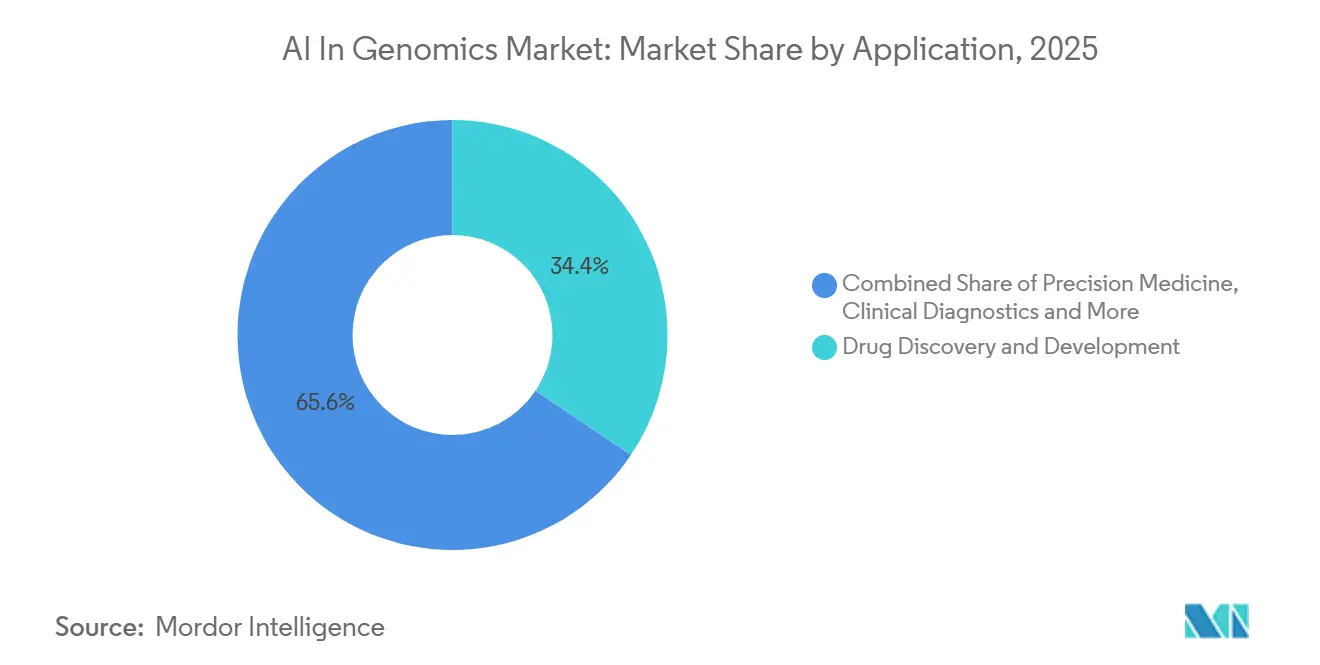

- Por aplicación, el descubrimiento y desarrollo de fármacos capturó el 34,41% de la participación de ingresos en 2025, mientras que se prevé que la medicina de precisión se expanda a una CAGR del 43,69% hasta 2031.

- Por modelo de implementación, la implementación basada en la nube representó el 46,18% de la participación en 2026, mientras que se proyecta que la implementación híbrida crezca a una CAGR del 44,11% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 38,22% de la participación de ingresos en 2025, mientras que se prevé que los laboratorios clínicos y centros de diagnóstico avancen a una CAGR del 42,41% hasta 2031.

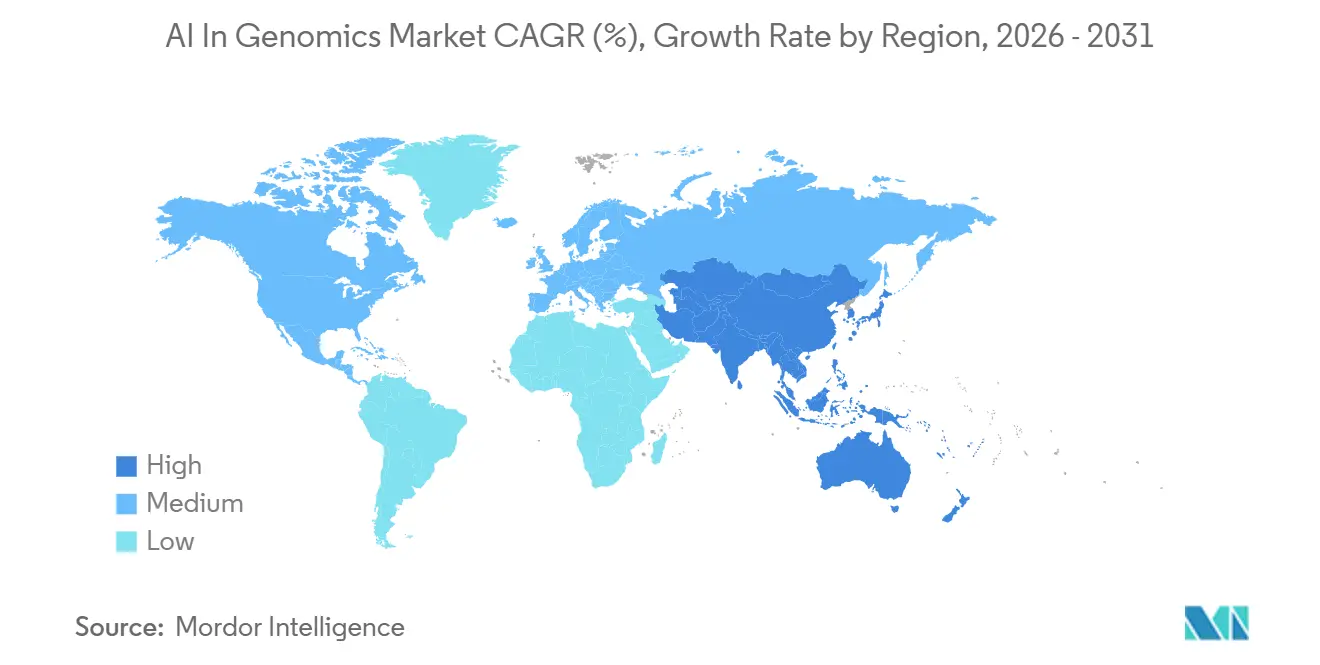

- Por geografía, América del Norte representó el 38,52% de la participación del mercado de IA en genómica en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 42,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Genómica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de Datos Genómicos que Supera la Interpretación Manual | +8.5% | Global, con intensidad en América del Norte, la UE y los centros de genómica de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escalabilidad de la Medicina de Precisión en Oncología y Enfermedades Raras | +7.0% | América del Norte y la UE como núcleo, con expansión a programas nacionales de Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Descubrimiento de Fármacos Liderado por IA que Acorta los Ciclos de Hipótesis | +7.5% | América del Norte y la UE, con crecimiento en Japón y China | Mediano plazo (2-4 años) |

| Caída de los Costos de Secuenciación que Amplía la Adopción Multi-Ómica | +6.0% | Global, con la adopción más rápida en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Interpretación de Variantes No Codificantes que Eleva el Rendimiento Diagnóstico | +5.0% | UE, América del Norte, emergente en Japón y Australia | Mediano plazo (2-4 años) |

| Modelos Fundacionales Genómicos que Mejoran la Inferencia Multitarea | +5.5% | Global, con concentración de cómputo en América del Norte y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Datos Genómicos que Supera la Interpretación Manual

Una sola secuencia de genoma completo puede generar entre 200 GB y 300 GB de datos sin procesar, y la producción anual de datos genómicos ahora asciende a decenas de exabytes a nivel mundial. Esa carga de datos está creciendo más rápido de lo que los equipos de analistas manuales pueden revisarla, por lo que el mercado de IA en genómica está cada vez más vinculado a la velocidad de interpretación en lugar de a la generación de datos por sí sola. Este cambio también favorece a los proveedores que combinan algoritmos con bibliotecas de variantes grandes, etiquetadas y validadas clínicamente, porque la calidad de la curación importa tanto como el diseño del modelo una vez que el rendimiento se convierte en la restricción. La adquisición de Congenica por parte de SeqOne en septiembre de 2025 reflejó esa lógica, ya que la plataforma combinada reunió análisis de secuenciación con IA junto con una biblioteca de decisiones clínicas derivada del ecosistema Wellcome Sanger. La operación combinada procesó más de 200.000 análisis genómicos de pacientes en 2025, lo que representó un aumento de 3 veces respecto a 2024 y muestra con qué rapidez las plataformas de interpretación a escala están pasando al uso rutinario. En términos prácticos, el mercado de IA en genómica ahora recompensa la profundidad de curación de datos, el volumen de casos y la automatización del flujo de trabajo más que las afirmaciones de modelos independientes.

Escalabilidad de la Medicina de Precisión en Oncología y Enfermedades Raras

El mercado de IA en genómica está viendo una mayor demanda de medicina de precisión, especialmente donde los programas de oncología y enfermedades raras ahora dependen de la misma plataforma de interpretación. Un estudio de 2025 en Clinical and Experimental Medicine encontró que un agente de IA autónomo que combinaba histopatología y genómica alcanzó el 91% de precisión para el diagnóstico de inestabilidad de microsatélites, que es un biomarcador clave para la selección de inmunoterapia. Ese resultado importa porque respalda el uso de modelos unificados a través de datos de tejido, moleculares y clínicos en lugar de herramientas de decisión aisladas. En enfermedades raras, GeneDx reportó ingresos preliminares de 2025 de USD 427 millones, un aumento del 41% interanual, mientras que los ingresos por exoma y genoma crecieron un 54% a medida que la detección genómica neonatal se expandió a través de programas respaldados por el Estado[1]GeneDx, "GeneDx anuncia resultados financieros preliminares de 2025 y proporciona orientación para 2026," Business Wire, businesswire.com. Esas dos vías de atención ya no se están desarrollando de forma aislada, y eso está ampliando la base de demanda direccionable para el mercado de IA en genómica. El mismo modelo operativo que respalda la correspondencia terapéutica en oncología también puede respaldar el diagnóstico rápido en trastornos pediátricos y hereditarios.

Descubrimiento de Fármacos Liderado por IA que Acorta los Ciclos de Hipótesis

El descubrimiento de fármacos sigue siendo uno de los canales de gasto más claros para el mercado de IA en genómica, porque la IA está reduciendo el tiempo entre la hipótesis de un objetivo y el diseño de un candidato. Los modelos fundacionales de IA de Profluent fueron entrenados en grandes conjuntos de datos de recombinasas y pueden diseñar enzimas específicas de sitio para objetivos genómicos exactos, lo que permitió a Eli Lilly celebrar una colaboración valorada en hasta USD 2,25 mil millones en abril de 2026. La Alianza para el Descubrimiento Genómico de Illumina se expandió a 312.000 genomas completos emparejados y registros clínicos en marzo de 2026 después de que el Centro de Genética Regeneron se uniera como décimo miembro, lo que muestra la escala de la infraestructura de datos que alimenta estos sistemas de descubrimiento. Tempus AI también declaró a principios de 2026 que tenía contratos activos con 19 de las 20 principales empresas farmacéuticas y más de USD 2 mil millones en contratos firmados de datos y aplicaciones. Estas asociaciones muestran que el capital está moviéndose más allá de los activos individuales y hacia plataformas de datos y modelos repetibles. El mercado de IA en genómica, por lo tanto, se beneficia no solo del diseño de moléculas, sino también de volantes de datos propietarios que se vuelven más difíciles de igualar para los competidores más pequeños.

Caída de los Costos de Secuenciación que Amplía la Adopción Multi-Ómica

Los menores costos de secuenciación están ampliando los casos de uso prácticos para el mercado de IA en genómica, porque más pruebas rutinarias significan más datos fenotípicos y longitudinales para el entrenamiento de modelos. Illumina declaró en febrero de 2026 que TruPath Genome redujo la complejidad del flujo de trabajo al eliminar la preparación tradicional de bibliotecas y respaldó una producción de 16 genomas completos por día. Una vez que la secuenciación se vuelve más fácil de ejecutar en entornos clínicos cotidianos, la diversidad de datos mejora, y eso fortalece el rendimiento de la IA en sentido descendente en la interpretación de variantes y la estratificación de pacientes. El efecto no se limita al volumen, porque los flujos de trabajo de menor costo también hacen que los estudios multi-ómicos sean más viables en investigación, medicina traslacional y diagnóstico clínico. Esto crea un ciclo de refuerzo donde la secuenciación más económica amplía el acceso, el acceso más amplio mejora los datos de entrenamiento y los mejores modelos aumentan el valor de las pruebas adicionales. En ese entorno, el mercado de IA en genómica se beneficia tanto de la reducción de costos en sentido ascendente como de un mayor valor de interpretación en sentido descendente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de Cumplimiento de Privacidad de Datos e IA Clínica | -3.5% | UE, con la Ley de IA obligatoria desde agosto de 2027, Asia-Pacífico adoptando marcos análogos | Mediano plazo (2-4 años) |

| Escasez de Talento en IA-Genómica y Etiquetas Curadas | -2.5% | Global, más aguda en América del Sur y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Datos de Entrenamiento Eurocéntricos que Limitan la Precisión entre Ancestros | -1.5% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Soberanía de Datos e Inflación del Costo de Cómputo que Ralentizan la Escala | -2.0% | Global, acentuado en la UE, India, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento de Privacidad de Datos e IA Clínica

El mercado de IA en genómica enfrenta una barrera regulatoria real en Europa, donde la Ley de IA de la UE trata los sistemas de diagnóstico in vitro genómicos en clases superiores como sistemas de IA de alto riesgo. Ese marco requiere gestión de riesgos, documentación técnica, supervisión humana y controles de ciberseguridad, y las disposiciones completas para sistemas de alto riesgo entran en vigor a partir de agosto de 2027. La carga es mayor para los proveedores que actualizan los modelos de forma continua, porque la documentación debe rastrear los cambios materiales del modelo en lugar de cubrir toda la plataforma una sola vez. La estrategia nacional de Francia para la inteligencia artificial y los datos de salud, publicada en 2025, también vincula la implementación más estrechamente con la gobernanza de uso secundario y las normas de datos de salud interoperables. Esas normas favorecen las arquitecturas híbridas y controladas localmente, lo que añade costos y ralentiza la escala para las empresas más pequeñas en el mercado de IA en genómica. El cumplimiento actúa, por lo tanto, como un filtro de mercado, no porque la tecnología sea débil, sino porque la comercialización se está volviendo más intensiva en documentación[2]Anja Segschneider, "Ley de IA: Regulación de la IA en el sector sanitario," BIOPRO Baden-Württemberg GmbH, bio-pro.de.

Escasez de Talento en IA-Genómica y Etiquetas Curadas

El mercado de IA en genómica también está limitado por la escasez de equipos que puedan combinar genómica clínica, ingeniería de aprendizaje automático y curación de datos de nivel productivo. Los datos de entrenamiento siguen siendo desiguales, especialmente para eventos de empalme, variantes estructurales y cambios intrónicos profundos que están menos representados en los conjuntos de referencia estándar. Un estudio de 2025 en npj Genomic Medicine encontró una discordancia sustancial entre los resultados de AlphaMissense y la curación de nivel clínico en una cohorte de enfermedades raras, con una precisión del 32,9% para variantes patogénicas curadas por expertos. Ese resultado muestra por qué los avances algorítmicos por sí solos no eliminan la necesidad de etiquetas clínicas curadas y revisión específica del dominio. El mercado de IA en genómica, por lo tanto, otorga una ventaja duradera a las empresas con bibliotecas de casos propietarias, como GeneDx y Tempus, porque la calidad de los datos y la profundidad de la anotación aún determinan el rendimiento del modelo a escala. Esto ralentiza a los nuevos participantes, especialmente donde las herramientas académicas aún necesitan trabajo de etiquetado adicional antes de poder operar de manera confiable en producción clínica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Ancla los Ingresos Mientras los Servicios se Aceleran

El software capturó el 42,1% de los ingresos en 2025, lo que lo convirtió en el componente más grande del mercado de IA en genómica. El segmento abarca plataformas de interpretación de variantes, canalizaciones de bioinformática, herramientas de apoyo a la decisión clínica y API de modelos fundacionales genómicos. Su posición de liderazgo muestra que la cadena de valor se está alejando de los instrumentos y hacia las capas de interpretación que pueden venderse en términos recurrentes. El mercado de IA en genómica, por lo tanto, está recompensando los modelos de software nativos de la nube que convierten la lógica analítica en un flujo de ingresos repetible. La adquisición de Genoox por parte de QIAGEN en mayo de 2025, valorada en USD 70 millones a USD 80 millones, confirmó esta dirección al añadir la plataforma en la nube Franklin AI a su cartera de Digital Insights. Franklin estaba activo en más de 4.000 organizaciones de atención médica en 50 países y había respaldado más de 750.000 interpretaciones de casos en el momento del acuerdo.

Los servicios son el componente de más rápido crecimiento, con una CAGR proyectada del 42,87% de 2026 a 2031. Ese ritmo refleja cuánto importan la implementación, la validación y el mantenimiento continuo del modelo una vez que las herramientas de IA ingresan a entornos regulados. El mercado de IA en genómica depende cada vez más de los servicios profesionales porque los laboratorios y los sistemas de salud a menudo necesitan apoyo para la integración, las pistas de auditoría y el ajuste posterior a la implementación. El hardware sigue siendo el componente de más lento crecimiento, pero sigue siendo importante en los flujos de trabajo con alto rendimiento donde el rendimiento de cómputo determina el tiempo de respuesta. NVIDIA declaró en marzo de 2025 que Parabricks v4.5 redujo el análisis germinal de genoma completo a menos de 8 minutos usando 4 GPU y añadió soporte para la arquitectura Blackwell. Eso importa porque las ganancias de software son más fuertes cuando los laboratorios también pueden procesar datos a escala sin largos cuellos de botella de cómputo. Con el tiempo, es probable que la industria de IA en genómica vea más contratos de extremo a extremo que agrupen software, servicios de implementación y aceleración de hardware en un único modelo operativo. Esos acuerdos agrupados aumentan los costos de cambio y pueden extender el valor de vida del cliente mucho más allá de una suscripción de software inicial.

Por Tecnología: El Aprendizaje Automático Domina Mientras el PLN Remodela la Capa de Interfaz

El aprendizaje automático representó el 63,18% de los ingresos en 2026, lo que lo mantuvo en el centro del mercado de IA en genómica. El aprendizaje automático respalda la predicción del efecto de variantes, la puntuación de riesgo poligénico, la clasificación de biomarcadores y otras tareas centrales en la investigación y el uso clínico. Los métodos clásicos como el aumento de gradiente y los bosques aleatorios aún se adaptan bien a conjuntos de datos clínicos más pequeños y de menor dimensión. El aprendizaje profundo es más útil cuando el flujo de trabajo implica grandes entradas multi-ómicas y fusión de características de mayor dimensión. Una revisión sistemática en Clinical and Experimental Medicine informó que las redes neuronales de grafos y los modelos basados en atención ofrecieron un sólido rendimiento en entornos de oncología multi-ómica. Esa combinación significa que el mercado de IA en genómica no se está moviendo hacia una única arquitectura de modelo, sino hacia un conjunto de herramientas por capas donde los métodos más antiguos y más nuevos coexisten.

El procesamiento del lenguaje natural es la tecnología de más rápido crecimiento, con una CAGR proyectada del 43,18% hasta 2031. Ese crecimiento proviene de arquitecturas de modelos fundacionales que pueden leer notas clínicas, literatura científica y bases de datos de variantes en el mismo flujo de trabajo. Tempus One añadió capacidades de IA generativa en enero de 2025 que respaldaron la síntesis de cronologías de pacientes, asistencia para autorización previa y consultas en grandes volúmenes de documentos no estructurados. En el mercado de IA en genómica, esto mueve el procesamiento del lenguaje natural de un papel de enriquecimiento en segundo plano a la capa de interfaz clínica principal. La visión por computadora también conserva un papel significativo en los flujos de trabajo espaciales multi-ómicos y de patología digital, especialmente donde los datos de imagen y moleculares deben leerse juntos. Otros métodos, incluido el aprendizaje por refuerzo para tareas de diseño y los métodos bayesianos para el manejo de la incertidumbre, siguen siendo partes más pequeñas de la combinación, pero continúan ampliando la base técnica del mercado de IA en genómica.

Por Funcionalidad: Los Flujos de Trabajo de Secuenciación Definen la Gravedad del Mercado

La secuenciación del genoma representó el 44,19% de los ingresos en 2026, lo que la convirtió en la funcionalidad más grande y el segmento de más rápido crecimiento con una CAGR del 42,34% hasta 2031 en el mercado de IA en genómica. Esa participación refleja más que la generación de datos sin procesar, porque la IA ahora se encuentra dentro de la llamada de bases, la alineación, la llamada de variantes y la puntuación de calidad dentro del propio flujo de trabajo de secuenciación. El mercado de IA en genómica, por lo tanto, extrae una gran parte de su valor de las capas de software que operan antes de que comience siquiera la interpretación formal. Oxford Nanopore declaró que su llamador de bases Dorado utiliza arquitecturas LSTM y transformador para el procesamiento de señales de nanoporos, se ejecuta en GPU de NVIDIA, procesa cientos de millones de muestras de señal por segundo y logra menos del 1% de error a partir de una sola cadena de ADN. Ese tipo de IA integrada eleva el nivel de rendimiento de referencia para los flujos de trabajo liderados por secuenciación. También hace que la funcionalidad de secuenciación sea más difícil de separar de la funcionalidad de software en términos comerciales.

La edición génica siguió siendo la segunda funcionalidad más grande en el borrador fuente, y su impulso está vinculado a plataformas de enzimas diseñadas por IA. El trabajo de recombinasas de Profluent, licenciado por Eli Lilly en abril de 2026, muestra cómo la IA está extendiendo la edición más allá de los límites de inserción que restringen los enfoques anteriores. La funcionalidad de flujo de trabajo clínico también está aumentando en la combinación de ingresos a medida que las herramientas de priorización automatizada reducen las horas de los analistas en la revisión de enfermedades raras. Una evaluación clínica de septiembre de 2025 en medRxiv informó que DiagAI de SeqOne identificó variantes causales en el 94,9% de los casos cuando se integraron términos HPO, y que el 74% de las variantes mejor clasificadas fueron diagnósticas. Las pruebas genéticas predictivas son una frontera comercial emergente para el mercado de IA en genómica, especialmente donde la secuenciación preventiva del genoma completo se está acercando a los entornos de planes de salud. El consorcio de Illumina de marzo de 2026 con Veritas Genetics respalda ese cambio hacia un uso preventivo más amplio.

Por Aplicación: El Descubrimiento de Fármacos Lidera, la Medicina de Precisión Marca el Ritmo

El descubrimiento y desarrollo de fármacos representó el 34,41% de los ingresos en 2025, lo que lo convirtió en la aplicación más grande del mercado de IA en genómica. Ese liderazgo refleja el gasto sostenido de la industria farmacéutica en identificación de objetivos asistida por IA, optimización de candidatos y desarrollo de biomarcadores. Tempus AI declaró a principios de 2026 que 19 de las 20 principales empresas farmacéuticas tenían asociaciones activas de datos o aplicaciones con la empresa. Los mismos materiales para inversores reportaron más de USD 2 mil millones en contratos firmados de datos y aplicaciones, lo que muestra cuán importante se ha vuelto el acceso a la plataforma para la estrategia de cartera. El mercado de IA en genómica, por lo tanto, está siendo moldeado por relaciones de plataforma de largo ciclo, no solo por licencias de software únicas. En ese entorno, las empresas que controlan datos curados y flujos de trabajo clínicos reales están ganando mayor poder de negociación con los clientes farmacéuticos.

La medicina de precisión es la aplicación de más rápido crecimiento, con una CAGR proyectada del 43,69% de 2026 a 2031. El impulsor de la demanda es más amplio que la oncología sola, porque la elaboración de perfiles moleculares de múltiples enfermedades se está convirtiendo en una herramienta preventiva y diagnóstica más práctica. Una revisión de 2025 en Clinical and Experimental Medicine citó marcos de aprendizaje federado que mejoraron la predicción de respuesta a la inmunoterapia en un 30% en 17 instituciones sin agrupar los datos subyacentes. Ese resultado importa porque muestra que el mercado de IA en genómica puede escalar incluso en sistemas de salud fragmentados donde la agrupación directa de datos es difícil. El diagnóstico clínico, la agricultura, la investigación animal y otras aplicaciones completan la base de demanda restante. A medida que esas áreas se expanden, el mercado de IA en genómica gana una combinación de clientes más amplia y se vuelve menos dependiente de un único sector vertical. La industria de IA en genómica también se beneficia de esta diversificación porque la demanda proviene tanto del uso clínico de alto valor como de los flujos de trabajo de investigación biológica adyacentes.

Por Modelo de Implementación: La Nube Lidera Mientras la Arquitectura Híbrida Remodela la Entrega

La implementación basada en la nube representó el 46,18% de los ingresos en 2026, lo que la mantuvo como el modelo de entrega más grande en el mercado de IA en genómica. Las plataformas en la nube se adaptan bien a los usuarios de investigación y farmacéutica porque simplifican la colaboración, escalan los recursos de cómputo y respaldan el acceso multisitio. DNAnexus declaró en septiembre de 2025 que su plataforma gestionaba más de 125 petabytes de datos clínicos, genómicos, proteómicos y multiómicos en más de 60.000 usuarios registrados en 48 países. El mismo anuncio mostró a DNAnexus expandiéndose hacia la entrega en el punto de atención a través de la integración con los sistemas de historia clínica electrónica Oracle Health. Ese tipo de expansión refuerza el papel de la entrega en la nube en grandes redes de investigación y cuentas comerciales de ciencias de la vida. También respalda el mercado de IA en genómica donde el acceso compartido a datos importa más que los controles de residencia local.

La implementación híbrida es el modelo de más rápido crecimiento, con una CAGR proyectada del 44,11% hasta 2031. El mercado de IA en genómica se está moviendo en esa dirección porque los clientes regulados a menudo necesitan que los datos de los pacientes permanezcan en las instalaciones mientras siguen utilizando herramientas de inferencia u orquestación basadas en la nube. La Ley de IA de la UE y los marcos relacionados de gobernanza de datos de salud europeos están empujando a los clientes hacia esta lógica de diseño. La estrategia de datos de salud de Francia, publicada en 2025, añade a esto al enfatizar la gobernanza, la interoperabilidad y los controles de uso secundario que los sistemas híbridos pueden respaldar más fácilmente que los entornos de nube pura. La implementación en las instalaciones sigue siendo importante en los programas de genómica gubernamentales y en entornos con infraestructura de nube más limitada. Aun así, es probable que el mercado de IA en genómica vea que las arquitecturas híbridas absorban más de esas cargas de trabajo con el tiempo porque equilibran el cumplimiento y la escala de manera más efectiva.

Por Usuario Final: Farmacéutica y Biotecnología Impulsan el Volumen Mientras los Laboratorios Clínicos Marcan el Ritmo de Crecimiento

Las empresas farmacéuticas y de biotecnología representaron el 38,22% de los ingresos en 2025, lo que las convirtió en el grupo de usuarios finales más grande del mercado de IA en genómica. Su posición de liderazgo refleja grandes asociaciones de datos, suscripciones a plataformas de descubrimiento de fármacos y demanda de diseño de ensayos habilitado por IA y flujos de trabajo de biomarcadores. La Alianza para el Descubrimiento Genómico de Illumina incluyó a AbbVie, Alnylam, Amgen, AstraZeneca, Bayer, Bristol Myers Squibb, GSK, Merck y Novo Nordisk entre sus miembros en marzo de 2026. Ese consorcio muestra cómo el acceso a datos multi-ómicos ahora se trata como un insumo de investigación central en lugar de un gasto discrecional. Los institutos académicos y de investigación siguen siendo usuarios importantes porque generan datos de entrenamiento y validación temprana de flujos de trabajo para el mercado de IA en genómica. Su contribución a los ingresos sigue siendo limitada por los ciclos de subvenciones y las restricciones de adquisición. Aun así, continúan dando forma a la dirección a largo plazo del desarrollo de modelos y la diversidad de datos.

Los laboratorios clínicos y centros de diagnóstico son el grupo de usuarios finales de más rápido crecimiento, con una CAGR proyectada del 42,41% de 2026 a 2031. Esto refleja la creciente demanda de tiempos de respuesta rápidos, priorización automatizada e informes integrados en las pruebas rutinarias. GeneDx declaró en enero de 2026 que su servicio de Secuenciación del Genoma ultraRápida podía ofrecer información procesable para pacientes de UCIN y UCIP en tan solo 48 horas, y anunció en febrero de 2026 que se esperaba que 2 nuevos acuerdos con sistemas de salud integrados de EE. UU. añadieran 60.000 análisis anuales. Los proveedores de atención médica, incluidos hospitales y sistemas de salud, también se están convirtiendo en un canal más sólido a medida que el respaldo al reembolso para la elaboración de perfiles integrales se expande. Tempus informó en marzo de 2026 que sus funciones avanzadas de elaboración de perfiles genómicos identificaron hallazgos procesables en el 12% de los pacientes que las pruebas estándar habían pasado por alto. Esos patrones muestran que el mercado de IA en genómica está pasando de la demanda liderada por la investigación hacia la demanda de pruebas rutinarias. También muestran por qué las operaciones de laboratorio se están convirtiendo en uno de los entornos de adopción más importantes en todo el mercado de IA en genómica.

Análisis Geográfico

América del Norte mantuvo la posición regional más grande, con una participación del 38,52% en 2025, y eso refleja una base madura de capacidad de secuenciación, plataformas comerciales de IA en genómica y una tracción de reembolso más temprana para diagnósticos avanzados. Tempus AI reportó ingresos del primer trimestre de 2026 de USD 348,1 millones, un aumento del 36,1% interanual, con un crecimiento del volumen de pruebas hereditarias del 54% y un crecimiento del volumen de pruebas de enfermedad residual mínima de más del 500%. Esas cifras operativas muestran cómo el mercado de IA en genómica está pasando de entornos especializados de oncología hacia un uso clínico más amplio en América del Norte. Estados Unidos sigue siendo el centro regional de actividad comercial, mientras que Canadá señaló su intención en septiembre de 2025 de construir infraestructura soberana de datos genómicos e IA a través de una estrategia nacional de genómica e iniciativa de salud de precisión.

Europa sigue siendo un contribuyente importante al mercado de IA en genómica porque combina densas redes de genómica clínica con un marco regulatorio que cada vez más da forma al diseño de productos a nivel mundial. La Ley de IA de la UE está empujando a los proveedores hacia sistemas validados y auditables, y eso favorece a las plataformas que pueden documentar el comportamiento del modelo y los controles del flujo de trabajo en detalle. El programa UK Cancer 2.0 y la actividad de implementación clínica más amplia en toda la región muestran que Europa no solo está regulando las herramientas de IA en genómica, sino también expandiendo los casos de uso para ellas. SOPHiA GENETICS informó en marzo de 2026 que terminó 2025 con 528 clientes principales de genómica en más de 90 países, incluidas nuevas firmas en el Royal Infirmary of Edinburgh, AZ Delta en Bélgica y la Universidad del Ruhr en Bochum, Alemania[3]SOPHiA GENETICS, "SOPHiA GENETICS informa los resultados del cuarto trimestre y del año completo 2025," PR Newswire, prnewswire.com. La estrategia de Francia de 2025 para la inteligencia artificial y los datos de salud también muestra un claro impulso político hacia sistemas de datos genómicos interoperables a escala.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de IA en genómica, con una CAGR proyectada del 42,81% hasta 2031. La perspectiva regional está respaldada por programas nacionales de genómica, una construcción más amplia de infraestructura de diagnóstico nativa de IA y una creciente necesidad de recursos de datos locales que mejoren el rendimiento entre ancestros. El mercado de IA en genómica en Asia-Pacífico también se beneficia del simple hecho de que se está añadiendo nueva capacidad desde una base instalada más baja, lo que respalda una expansión más rápida que en las regiones maduras. Australia y Corea del Sur continúan añadiendo peso a través de iniciativas nacionales de genómica y programas de secuenciación vinculados a hospitales, mientras que otros mercados de la región están desarrollando capacidad clínica y traslacional.

Oriente Medio y África y América del Sur siguen siendo más pequeños en términos de ingresos actuales, pero ambos están avanzando más hacia la fase comercial temprana de adopción. SOPHiA GENETICS declaró en marzo de 2026 que la adopción de biopsia líquida en el Centro Médico Internacional Rey Abdullah en Arabia Saudita y el uso de la plataforma en el Centro de Investigación del Genoma Humano y Células Madre de Brasil muestran que la implementación se está ampliando fuera de las principales regiones establecidas.

Panorama Competitivo

El mercado de IA en genómica está moderadamente concentrado a nivel de plataforma y fragmentado a nivel de aplicación, con un pequeño grupo de plataformas de datos e IA a escala que tienen ventaja sobre un campo más amplio de proveedores específicos de flujos de trabajo. Tempus AI, SOPHiA GENETICS y GeneDx se destacan porque los conjuntos de datos propietarios, las asociaciones clínicas y los activos de interpretación curados importan más a medida que los clientes avanzan hacia el uso en producción. El mercado de IA en genómica también se está consolidando, ya que las plataformas más grandes están absorbiendo software de interpretación y activos de flujo de trabajo que pueden fortalecer su posicionamiento clínico. La adquisición de Genoox por parte de QIAGEN, la adquisición de Fabric Genomics por parte de GeneDx y la adquisición de Congenica por parte de SeqOne respaldan esa dirección.

Los proveedores más pequeños aún están encontrando espacio en el mercado de IA en genómica a través de modelos fundacionales especializados, flujos de trabajo enfocados y diseño de productos listo para el cumplimiento normativo. AlphaGenome de Google DeepMind superó a los modelos establecidos en 22 de 24 referencias genómicas y predice 5.930 pistas en 11 modalidades moleculares, lo que da a los usuarios de investigación un sólido ejemplo de con qué rapidez está avanzando la capacidad de los modelos. La API de investigación no comercial de la empresa también ayuda a sembrar la adopción en laboratorios académicos y gubernamentales antes de una comercialización más amplia. En paralelo, el mercado de IA en genómica está siendo moldeado por proveedores que incorporan la auditabilidad y el cumplimiento de laboratorio en la arquitectura del producto desde el principio. Eso importa porque los clientes clínicos necesitan cada vez más trazabilidad, soporte de validación y documentación que pueda superar la revisión regulatoria.

Esta combinación competitiva significa que el mercado de IA en genómica no está controlado por un único proveedor dominante, aunque las plataformas a escala tienen claras ventajas operativas. Los movimientos estratégicos más sólidos del último año provinieron de empresas que ampliaron la profundidad de los datos o el alcance del flujo de trabajo, en lugar de empresas que solo lanzaron algoritmos aislados. La adquisición planificada de PathAI por parte de Roche en mayo de 2026 es un ejemplo claro, porque acerca la IA de patología digital a la cartera de diagnósticos genómicos de Roche y respalda un flujo de trabajo de medicina de precisión más integrado. La colaboración de Eli Lilly con Profluent es otro ejemplo, porque coloca capital significativo detrás de recombinasas diseñadas por IA a nivel de plataforma en lugar de respaldar únicamente un candidato de producto único. La transacción de Genoox de QIAGEN añadió un motor de interpretación en la nube a escala a una cartera de genómica clínica establecida, lo que muestra aún más dónde se está concentrando el valor. Los principales espacios abiertos permanecen en el descubrimiento de variantes raras para poblaciones no europeas, el entrenamiento federado en múltiples hospitales y la integración de datos multi-ómicos espaciales con la interpretación genómica. Esas áreas aún parecen abiertas porque ninguna empresa ha alcanzado una escala comercial amplia en ellas todavía, lo que deja espacio para participantes diferenciados en el mercado de IA en genómica.

Líderes de la Industria de IA en Genómica

NVIDIA

Google

Illumina, Inc.

BenevolentAI

SOPHiA GENETICS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Roche celebró un acuerdo de fusión definitivo para adquirir PathAI por USD 750 millones por adelantado y hasta USD 300 millones en pagos adicionales por hitos, combinando la IA de patología digital con la cartera de diagnósticos genómicos de Roche para acelerar el desarrollo de diagnósticos complementarios de medicina de precisión.

- Abril de 2026: Eli Lilly y Profluent Bio anunciaron una colaboración estratégica de investigación valorada en hasta USD 2,25 mil millones para recombinasas específicas de sitio personalizadas diseñadas por IA para medicina genética, lo que permite la edición de ADN a escala de kilobases en múltiples indicaciones de enfermedades genéticas.

Alcance del Informe Global del Mercado de IA en Genómica

Según el alcance del informe, la IA en Genómica se refiere a la aplicación de técnicas y algoritmos de inteligencia artificial para analizar, interpretar y comprender datos genómicos. Implica el uso de aprendizaje automático, aprendizaje profundo y otros métodos de IA para identificar patrones, predecir rasgos genéticos o riesgos de enfermedades, descubrir nuevos genes y avanzar en la medicina personalizada.

La segmentación del mercado de IA en genómica está categorizada por componente, tecnología, funcionalidad, aplicación, modelo de implementación, usuario final y geografía. Por componente, el mercado se divide en software, servicios y hardware. Por tecnología, incluye aprendizaje automático, aprendizaje profundo, procesamiento del lenguaje natural, visión por computadora y otras tecnologías de IA. Por funcionalidad, la segmentación abarca secuenciación del genoma, edición génica, flujo de trabajo clínico, pruebas genéticas predictivas y otras funcionalidades. Por aplicación, abarca descubrimiento y desarrollo de fármacos, medicina de precisión, diagnóstico clínico, agricultura e investigación animal y otras aplicaciones. Por modelo de implementación, el mercado está segmentado en basado en la nube, en las instalaciones e híbrido. Por usuario final, incluye empresas farmacéuticas y de biotecnología, proveedores de atención médica, laboratorios clínicos y centros de diagnóstico, institutos académicos y de investigación y otros usuarios finales.

Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Software |

| Servicios |

| Hardware |

| Aprendizaje Automático |

| Aprendizaje Profundo |

| Procesamiento del Lenguaje Natural |

| Visión por Computadora |

| Otras Tecnologías de IA |

| Secuenciación del Genoma |

| Edición Génica |

| Flujo de Trabajo Clínico |

| Pruebas Genéticas Predictivas |

| Otras Funcionalidades |

| Descubrimiento y Desarrollo de Fármacos |

| Medicina de Precisión |

| Diagnóstico Clínico |

| Agricultura e Investigación Animal |

| Otras Aplicaciones |

| Basado en la Nube |

| En las Instalaciones |

| Híbrido |

| Empresas Farmacéuticas y de Biotecnología |

| Proveedores de Atención Médica |

| Laboratorios Clínicos y Centros de Diagnóstico |

| Institutos Académicos y de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Hardware | ||

| Por Tecnología | Aprendizaje Automático | |

| Aprendizaje Profundo | ||

| Procesamiento del Lenguaje Natural | ||

| Visión por Computadora | ||

| Otras Tecnologías de IA | ||

| Por Funcionalidad | Secuenciación del Genoma | |

| Edición Génica | ||

| Flujo de Trabajo Clínico | ||

| Pruebas Genéticas Predictivas | ||

| Otras Funcionalidades | ||

| Por Aplicación | Descubrimiento y Desarrollo de Fármacos | |

| Medicina de Precisión | ||

| Diagnóstico Clínico | ||

| Agricultura e Investigación Animal | ||

| Otras Aplicaciones | ||

| Por Modelo de Implementación | Basado en la Nube | |

| En las Instalaciones | ||

| Híbrido | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Proveedores de Atención Médica | ||

| Laboratorios Clínicos y Centros de Diagnóstico | ||

| Institutos Académicos y de Investigación | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de la IA en genómica hasta 2031?

El crecimiento está siendo impulsado por los cuellos de botella en la interpretación manual, el aumento de los volúmenes de datos genómicos, el uso más amplio de la medicina de precisión y las mayores asociaciones de plataformas farmacéuticas. Se proyecta que el mercado alcance USD 9,93 mil millones en 2031 a una CAGR del 41,25%.

¿Qué segmento lidera los ingresos hoy?

El software lideró los ingresos por componente con una participación del 42,1% en 2025, lo que muestra que las plataformas de interpretación y las herramientas de apoyo a la decisión ahora capturan más valor que los instrumentos por sí solos.

¿Qué tecnología está creciendo más rápido en este espacio?

El procesamiento del lenguaje natural es la tecnología de más rápido crecimiento, con una CAGR proyectada del 43,18% hasta 2031, porque ayuda a convertir notas clínicas, literatura y bases de datos de variantes en información estructurada.

¿Por qué los laboratorios clínicos se están convirtiendo en compradores más importantes?

Se proyecta que los laboratorios clínicos y centros de diagnóstico crezcan a una CAGR del 42,41% hasta 2031 a medida que aumentan la demanda de tiempo de respuesta, automatización del flujo de trabajo y pruebas rutinarias.

¿Qué región se está expandiendo más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 42,81% hasta 2031, respaldada por programas nacionales de genómica y la continua construcción de infraestructura de diagnóstico habilitada por IA.

¿Cuál es la mayor restricción para la escala comercial?

El cumplimiento regulatorio es la mayor restricción a corto plazo, especialmente en Europa, donde los requisitos de IA de alto riesgo bajo la Ley de IA de la UE aumentan los costos de documentación, supervisión e implementación.

Última actualización de la página el: