Tamaño y Participación del Mercado de IA en Terapia Celular y Génica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Terapia Celular y Génica por Mordor Intelligence

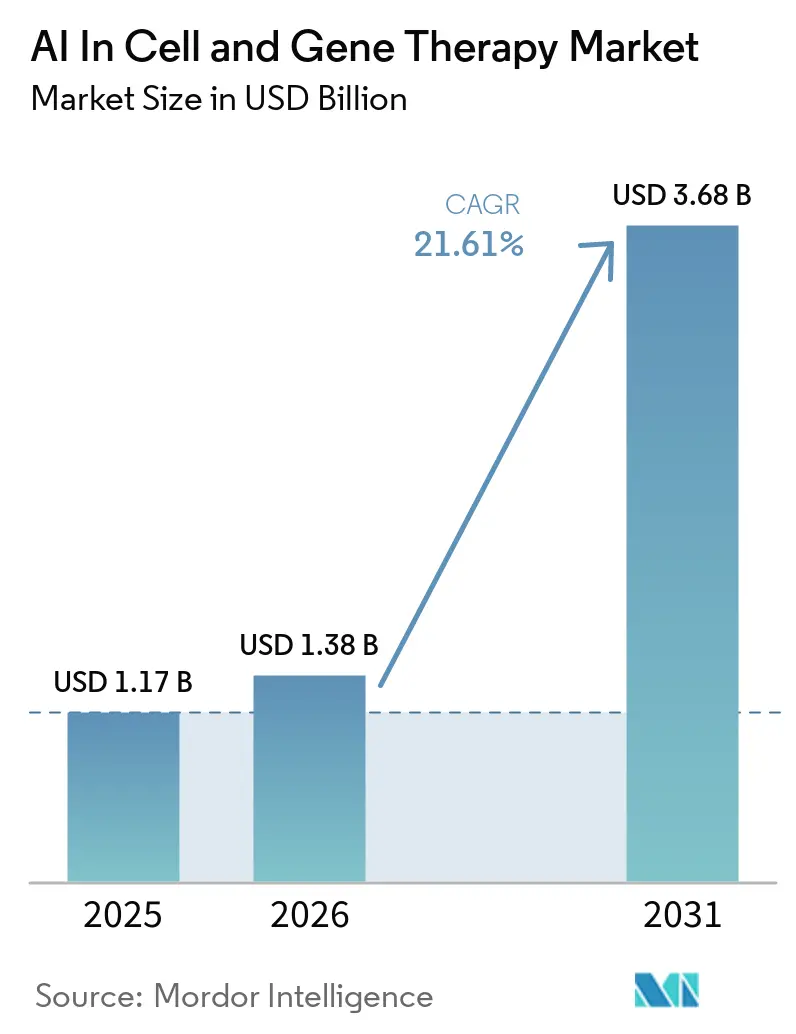

Se espera que el mercado de IA en terapia celular y génica crezca de USD 1,17 mil millones en 2025 a USD 1,38 mil millones en 2026 y se proyecta que alcance USD 3,68 mil millones en 2031 a una CAGR del 21,61% durante 2026-2031. El mercado de IA en terapia celular y génica se está expandiendo porque los conjuntos de datos unicelulares y multiómicos están creciendo más rápido de lo que el análisis manual puede gestionar, lo que hace que los modelos neuronales sean más útiles en el descubrimiento y el diseño de procesos. Más de 3.200 ensayos clínicos activos para terapias génicas, celulares o de ARN estaban en curso a nivel mundial a finales de 2025, lo que continúa profundizando el conjunto de datos disponibles para entrenar y validar modelos comerciales. Las grandes empresas farmacéuticas también están trasladando la IA desde proyectos piloto hacia la infraestructura central de desarrollo, como lo demuestran el laboratorio de co-innovación plurianual de NVIDIA y Eli Lilly y la construcción de la fábrica global de IA de Roche. Un acceso más amplio a la computación con GPU está permitiendo que más desarrolladores utilicen el mercado de IA en terapia celular y génica en descubrimiento, fabricación y orquestación de flujos de trabajo, en lugar de restringir el uso avanzado a las organizaciones más grandes. Aun así, el mercado de IA en terapia celular y génica todavía enfrenta límites prácticos derivados de entornos de datos fragmentados y de la falta de estándares de auditoría claros para las decisiones de fabricación guiadas por IA en sistemas de aprendizaje continuo.

Conclusiones Clave del Informe

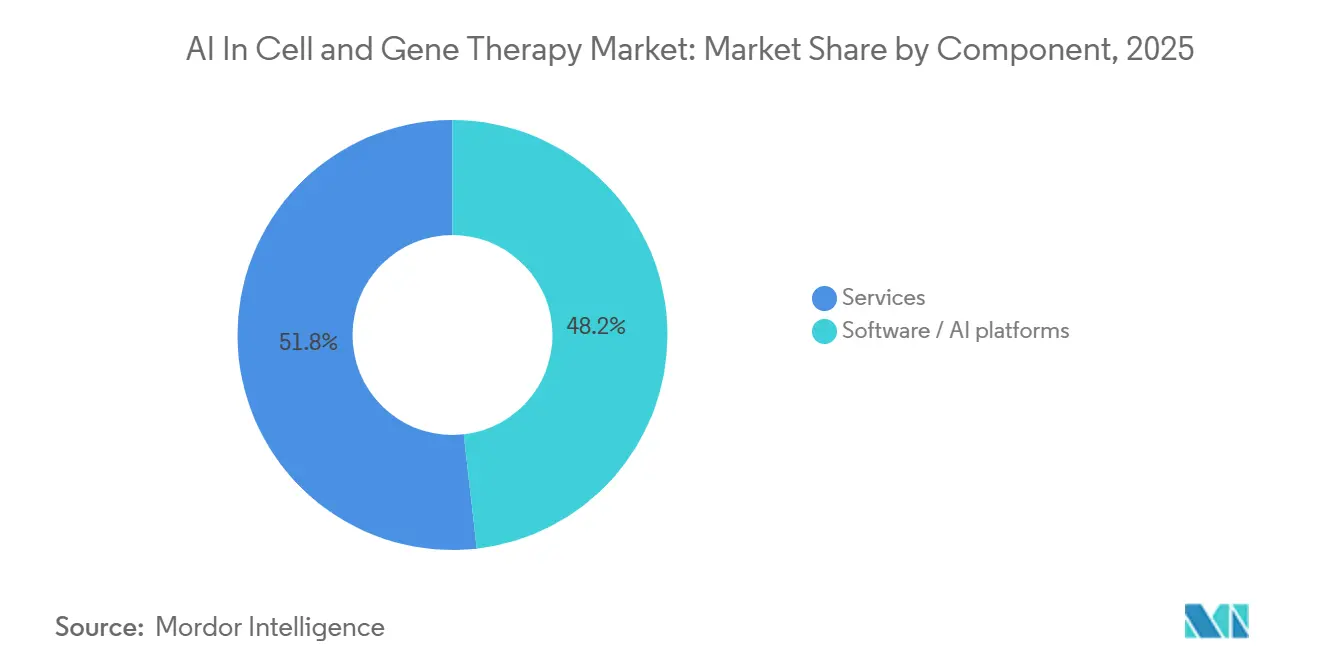

- Por componente, las plataformas de software/IA representaron el 48,24% de los ingresos en 2025, y se proyecta que el mismo segmento se expanda a una CAGR del 22,17% hasta 2031.

- Por implementación, la implementación basada en la nube representó el 53,26% de la participación en 2025 y se proyecta que crezca a una CAGR del 22,38% hasta 2031, mientras que las configuraciones locales y de borde siguen siendo importantes en entornos de Buenas Prácticas de Manufactura (BPM).

- Por tipo de terapia, la terapia celular representó el 54,44% de la participación en 2025, mientras que se proyecta que la terapia génica crezca a una CAGR del 23,51% hasta 2031.

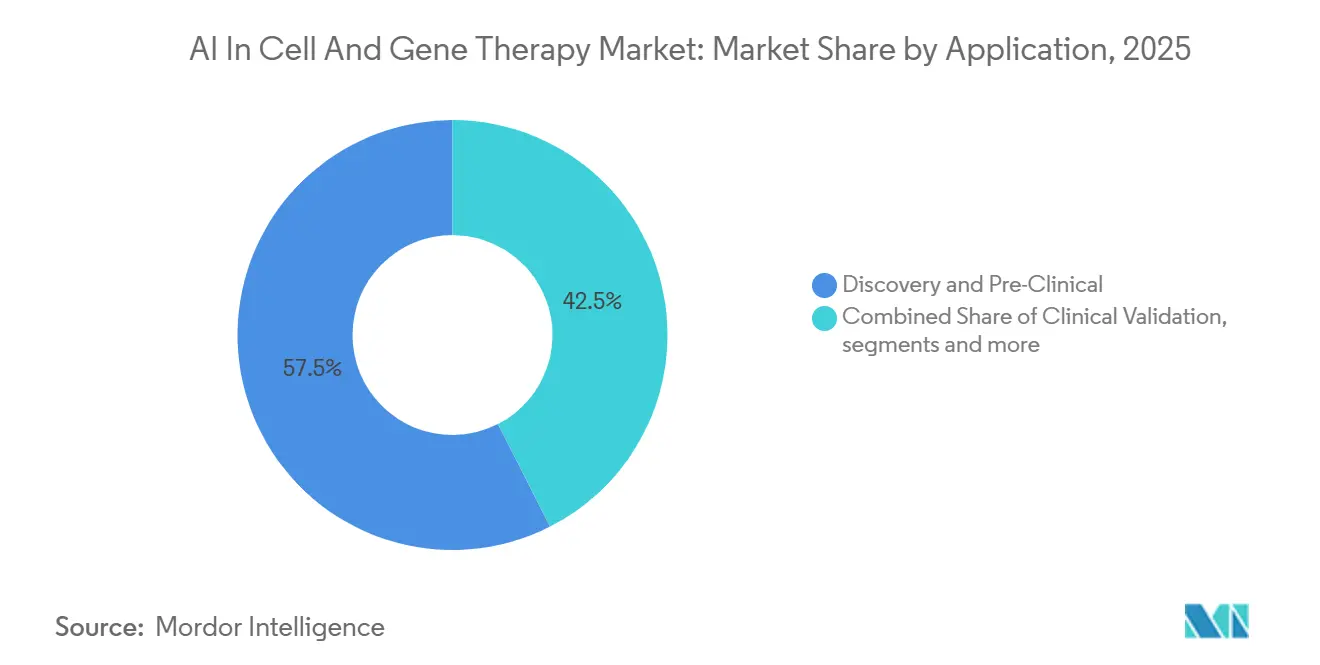

- Por aplicación, las aplicaciones de descubrimiento y preclínica representaron el 57,46% de la participación en 2025, mientras que se proyecta que la fabricación comercial crezca a una CAGR del 22,52% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 58,25% de la participación en 2025, mientras que se proyecta que las organizaciones de investigación por contrato (CROs) crezcan a una CAGR del 22,41% hasta 2031.

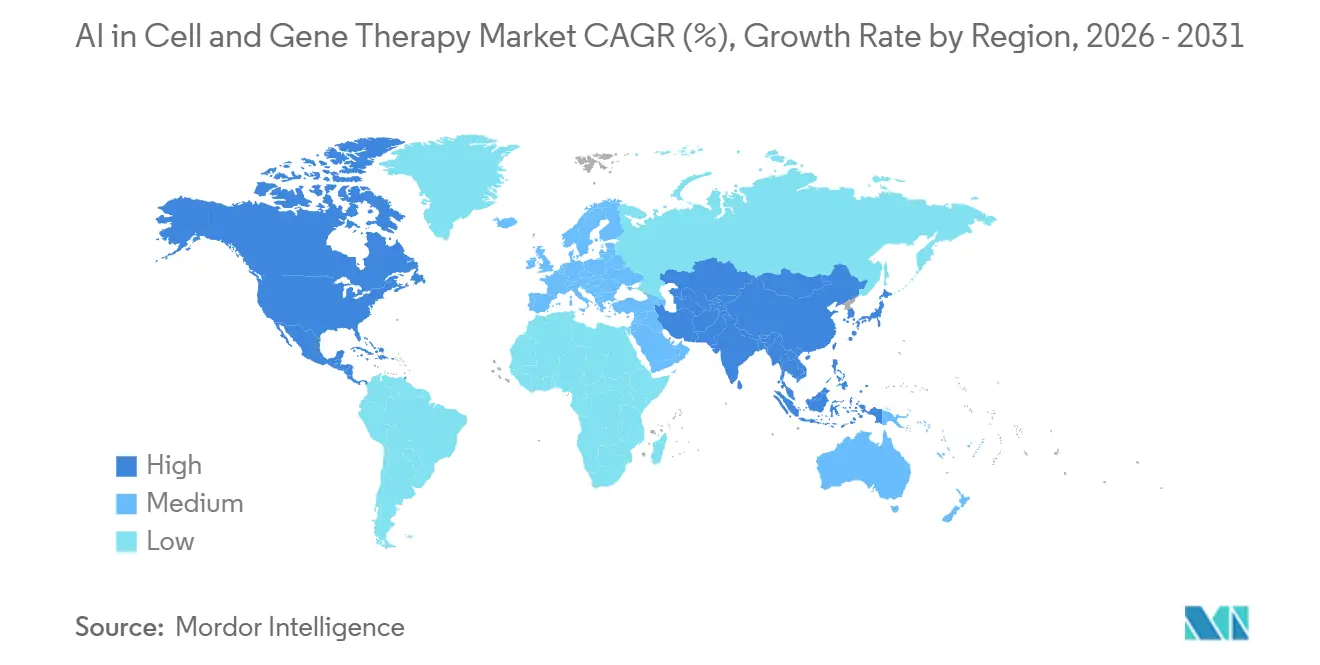

- Por geografía, América del Norte representó el 51,62% de la participación en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 23,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Terapia Celular y Génica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento Exponencial en Conjuntos de Datos de Edición Génica de Alto Rendimiento | +4.2% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecientes Alianzas de Grandes Farmacéuticas con Empresas Emergentes de IA | +3.8% | Global, con ganancias tempranas en EE. UU., Reino Unido y Alemania | Corto plazo (≤ 2 años) |

| Reducción del Costo de las GPU en la Nube | +2.3% | Global, con alto impacto en los mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Convergencia de la Multiómica Unicelular con la IA Generativa | +3.3% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Gemelos Digitales Habilitados por IA que Optimizan los Parámetros del Biorreactor | +2.1% | Global, con concentración en EE. UU., Alemania y Singapur | Mediano plazo (2-4 años) |

| Las Plataformas de IA Empresarial y el Acceso a GPU Permiten Implementaciones Agrupadas | +2.0% | América del Norte y Europa, con adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento Exponencial en Conjuntos de Datos de Edición Génica de Alto Rendimiento Demanda Análisis Impulsados por IA

El mercado de IA en terapia celular y génica se está beneficiando de una ola de expansión de datos que ahora es tanto un problema de infraestructura como científico. Illumina presentó el Atlas de Mil Millones de Células en enero de 2026 como la primera entrega de un programa planificado de 5 mil millones de células diseñado para respaldar flujos de trabajo de descubrimiento de fármacos impulsados por IA.[1]Illumina Presenta el Atlas de Mil Millones de Células para Acelerar la IA y el Descubrimiento de Fármacos, Relaciones con Inversores de Illumina, investor.illumina.comA medida que aumenta el rendimiento de la secuenciación, el cuello de botella operativo se está alejando de la generación de datos y acercándose a la calidad de la anotación, porque los modelos aún necesitan etiquetas clínicamente significativas para separar las señales terapéuticas reales del ruido biológico de fondo. Recursion declaró en 2026 que sus mapas de biología, desarrollados con Roche y Genentech, están construidos a partir de más de 1 billón de células neuronales derivadas de células madre pluripotentes inducidas (iPSC), lo que muestra cómo los datos multimodales curados pueden convertirse en un activo comercial duradero en lugar de un insumo de investigación desechable. Por eso el mercado de IA en terapia celular y génica está recompensando cada vez más a las empresas que controlan conjuntos de datos celulares propietarios, no solo a las que publican arquitecturas de modelos más sólidas. Con el tiempo, los propietarios de datos con las bibliotecas más amplias y limpias probablemente tendrán el mayor poder de fijación de precios dentro del mercado de IA en terapia celular y génica.

Crecientes Alianzas de Grandes Farmacéuticas con Empresas Emergentes de IA para Acortar los Ciclos de Desarrollo de Terapias Celulares y Génicas

El mercado de IA en terapia celular y génica también se está beneficiando de un entorno de financiación en el que las grandes empresas farmacéuticas tratan la IA como infraestructura central de desarrollo. NVIDIA y Eli Lilly anunciaron un laboratorio de co-innovación de IA en enero de 2026, con un compromiso de hasta USD 1 mil millones durante 5 años para modelos de difusión de proteínas, modelos fundacionales de genómica y gemelos digitales de fabricación.[2]NVIDIA y Lilly Anuncian un Laboratorio de Co-Innovación de IA para Reinventar el Descubrimiento de Fármacos en la Era de la IA, Relaciones con Inversores de NVIDIA, investor.nvidia.com Roche luego expandió su estrategia de fábrica de IA en marzo de 2026 con más de 3.500 GPU Blackwell en sitios de EE. UU. y Europa, lo que señala que los grandes fabricantes de fármacos están construyendo capacidad de cómputo privada para flujos de trabajo regulados sensibles al tiempo en lugar de depender únicamente del acceso a la nube pública. Estas alianzas están acortando los ciclos de desarrollo, pero también están cambiando el comportamiento competitivo porque las empresas emergentes de IA que se integran en los flujos de trabajo de los patrocinadores son más difíciles de reemplazar posteriormente. En la práctica, el mercado de IA en terapia celular y génica está comenzando a parecerse al software empresarial, donde los costos de cambio aumentan después de que los modelos, las canalizaciones de datos y las decisiones científicas están vinculados a una plataforma. Eso hace que las relaciones comerciales en el mercado de IA en terapia celular y génica sean más duraderas que la subcontratación estándar basada en proyectos.

Convergencia de la Multiómica Unicelular con la IA Generativa para la Predicción de Potencia

El mercado de IA en terapia celular y génica está avanzando hacia modelos que hacen más que clasificar la biología, porque ahora pueden predecir el comportamiento funcional en nuevos estados celulares. En 2024, se informó que scGPT fue entrenado con más de 33 millones de células y logró resultados sólidos en anotación de tipos celulares, integración multiómica y predicción de perturbaciones, lo que respalda el uso de modelos generativos preentrenados para tareas terapéuticas posteriores.[3]Hacia la Construcción de un Modelo Fundacional para la Multiómica Unicelular Usando IA Generativa, Nature Methods, nature.comEso importa para la predicción de potencia porque los desarrolladores pueden comenzar con una representación biológica amplia en lugar de reconstruir un modelo a partir de cada nuevo conjunto de datos experimentales. La ventaja práctica es la transferencia de cero disparos o de pocos disparos a nuevos entornos de productos celulares, lo que puede comprimir el trabajo previo a la Solicitud de Nuevo Fármaco en Investigación (IND) cuando los datos frescos de laboratorio húmedo aún son limitados. El mercado de IA en terapia celular y génica se beneficia por tanto de un ciclo de retroalimentación en el que los atlas más grandes hacen que los modelos sean más útiles, y los modelos más útiles aumentan el valor de la nueva generación de atlas. Esta es una de las razones por las que el mercado de IA en terapia celular y génica está atrayendo inversión continua en datos de referencia unicelulares, modelos fundacionales y herramientas de diseño generativo que pueden respaldar evaluaciones de potencia, reprogramación y consistencia del producto.

Gemelos Digitales Habilitados por IA que Optimizan los Parámetros del Biorreactor para los Rendimientos de la Terapia Celular

El mercado de IA en terapia celular y génica se está extendiendo hacia la fabricación porque los gemelos digitales pueden mejorar el control de procesos antes de que se complete un lote. Un estudio de 2026 en PMC informó que un modelo de sombra digital para la expansión de células CAR-T en un biorreactor de perfusión podía predecir concentraciones celulares con hasta 2,5 días de anticipación, con un error relativo medio del 13%, lo que respalda decisiones de cosecha más tempranas y basadas en datos. El límite es que los programas autólogos a menudo siguen siendo específicos del donante, por lo que cada lote de paciente puede requerir el reentrenamiento del modelo y reducir el valor de reutilización de los resultados anteriores. Esto hace que los programas alogénicos sean más atractivos para la implementación de gemelos digitales a escala porque sus condiciones de producción son más repetibles. FRONTEO y Cellaxia anunciaron en enero de 2026 una prueba de concepto para utilizar la Fábrica de IA para el Descubrimiento de Fármacos con el fin de mejorar la eficiencia y la calidad de la fabricación de terapia celular basada en células dendríticas alogénicas, lo que muestra que las empresas ya están probando ese modelo en entornos comerciales. Hitachi también anunció en mayo de 2025 que su Plataforma de Desarrollo de Diseño Celular podría elevar el rendimiento del diseño celular de decenas de construcciones por año a casi 100.000, lo que cambia la lógica de costos para la adopción de IA en el mercado de IA en terapia celular y génica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Conjuntos de Datos Clínicos Fragmentados y Propietarios | -3.1% | Global | Mediano plazo (2-4 años) |

| Preocupaciones de Privacidad de Datos y Gobernanza en Información Genómica a Nivel de Paciente | -2.4% | UE bajo el RGPD, América del Norte bajo la HIPAA y China bajo la PIPL | Mediano plazo (2-4 años) |

| Ambigüedad Regulatoria en la Validación de IA como Software de Uso Médico para Flujos de Trabajo de Terapia Celular y Génica | -1.8% | Global, con el efecto más pronunciado en EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Cuellos de Botella en la Cadena de Suministro para Clústeres de GPU de Grado de Buenas Prácticas de Manufactura | -1.5% | Mercados emergentes, con Asia-Pacífico como área de exposición central | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Conjuntos de Datos Clínicos Fragmentados y Propietarios Limitan la Generalizabilidad del Modelo

El mercado de IA en terapia celular y génica todavía enfrenta un límite difícil derivado de conjuntos de datos aislados que no se transfieren limpiamente entre donantes, entornos de enfermedad o sitios de fabricación. Una revisión de marzo de 2026 en Pharmaceutics describió cómo los modelos de IA en terapia celular y génica a menudo tienen dificultades para generalizar cuando se entrenan dentro de entornos de datos estrechos específicos del patrocinador. Esto significa que el progreso arquitectónico por sí solo no resolverá la brecha de rendimiento si los datos de entrenamiento siguen siendo fragmentados y propietarios. También crea una fuerte ventaja de primer movimiento para cualquier organización que pueda agregar conjuntos de datos de fabricación y clínicos diversos de múltiples sitios y múltiples patrocinadores en un marco utilizable. El aprendizaje federado puede reducir algunas de las barreras para compartir, pero también ralentiza la ejecución porque los sitios a menudo trabajan bajo diferentes estándares de gobernanza, privacidad y operativos. Hasta que el mercado de IA en terapia celular y génica tenga reglas de interoperabilidad más sólidas, el rendimiento del modelo en el laboratorio continuará superando lo que se puede implementar de manera consistente en programas comerciales.

Preocupaciones de Privacidad de Datos y Gobernanza en Información Genómica a Nivel de Paciente

El mercado de IA en terapia celular y génica también debe operar dentro de algunos de los regímenes de privacidad más estrictos aplicados a los datos de salud. La información genómica a nivel de paciente está regulada por el Reglamento General de Protección de Datos (RGPD) en Europa, la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA) en los Estados Unidos y la Ley de Protección de Información Personal (PIPL) en China, lo que hace que el entrenamiento de modelos transfronterizos sea mucho más difícil de organizar que el trabajo típico de IA empresarial. Eso empuja a los desarrolladores hacia arquitecturas de aprendizaje federado o localizado, no por preferencia de diseño, sino porque el riesgo legal del almacenamiento centralizado de información genómica de pacientes a nivel individual es alto. El desafío es especialmente importante para los modelos de terapia génica, ya que la precisión clínica depende de la exposición a la variación genética diversa a nivel de población que no siempre se puede reunir dentro de un solo país o un conjunto de datos de un solo patrocinador. Como resultado, el mercado de IA en terapia celular y génica necesita ingeniería de privacidad por diseño en la capa de datos, o los plazos de comercialización se retrasarán incluso cuando la ciencia esté lista. La misma restricción probablemente mantendrá la estrategia de gobernanza de datos cerca del centro de las decisiones de inversión en todo el mercado de IA en terapia celular y génica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas de Software/IA Capturan la Mayor Parte del Valor de IA en Terapia Celular y Génica

Las plataformas de software/IA representaron el 48,24% de la participación del mercado de IA en terapia celular y génica en 2025, lo que las convirtió en la categoría de componente más grande. Esa posición refleja dónde los compradores ven ahora el mayor valor, ya que el desarrollo de modelos, la orquestación de flujos de trabajo y el análisis predictivo se tratan como los principales entregables, mientras que el almacenamiento de datos subyacente y la computación genérica se están estandarizando más. El mercado de IA en terapia celular y génica está asignando por tanto más valor a la capa de control que vincula experimentos, datos y soporte de decisiones que al trabajo de implementación básico por sí solo. El trabajo de Benchling en mayo de 2026 con Baseten para llevar la inferencia a escala de GPU a los flujos de trabajo de I+D en biotecnología muestra cómo los proveedores de software están absorbiendo capacidades que anteriormente eran manejadas por proveedores de infraestructura separados. Se proyecta que el mismo segmento de software se expanda a una CAGR del 22,17% hasta 2031, lo que significa que el componente más grande del mercado de IA en terapia celular y génica es también uno de los de más rápido movimiento.

Los servicios todavía representan una parte significativa de los ingresos, pero su función está cambiando hacia el soporte de implementación, la validación y el trabajo de asesoría regulatoria vinculado a implementaciones más complejas. Las tareas preclínicas estándar se están automatizando más, lo que reduce la intensidad laboral y ralentiza el crecimiento relativo de los servicios en comparación con las plataformas lideradas por software. La industria de IA en terapia celular y génica también está viendo que los compradores prefieren suscripciones a plataformas repetibles sobre compromisos de servicio únicos cuando esperan actualizaciones frecuentes del modelo e integración continua del flujo de trabajo. La vigilancia poscomercialización y las funciones de calidad de Buenas Prácticas de Manufactura todavía representan una parte menor del gasto en software que el descubrimiento, aunque ese equilibrio probablemente cambiará a medida que las expectativas del ciclo de vida se vuelvan más estrictas. En todo el mercado de IA en terapia celular y génica, la combinación de componentes sugiere que el valor duradero se está construyendo en torno a plataformas integradas que pueden mantener el contexto experimental, los resultados del modelo y el historial de decisiones en un entorno operativo.

Por Implementación: La Infraestructura en la Nube Amplía el Alcance de la IA mientras que el Borde Ancla los Flujos de Trabajo de Buenas Prácticas de Manufactura

La implementación basada en la nube representó el 53,26% de la participación en 2025 y se proyecta que crezca a una CAGR del 22,38% hasta 2031, lo que la convierte en el formato de implementación de más rápido crecimiento en el mercado de IA en terapia celular y génica. Este patrón refleja las necesidades prácticas de los equipos de descubrimiento y preclínica, donde el acceso a la infraestructura de GPU distribuida puede expandirse más rápido de lo que el hardware local puede instalarse y validarse. La implementación en la nube también se adapta a las cargas de trabajo que aumentan y disminuyen a lo largo de los ciclos de cribado, porque las organizaciones pueden escalar la computación sin cargar todo el peso del capital en el sitio. En ese sentido, el mercado de IA en terapia celular y génica está utilizando la nube más como un modelo operativo que solo como una decisión de alojamiento. Está ampliando el acceso para los desarrolladores más pequeños que de otro modo tendrían dificultades para financiar capacidad avanzada de entrenamiento e inferencia.

Sin embargo, la adopción sigue siendo desigual, porque los entornos de fabricación regulados todavía requieren un control más estricto sobre la ubicación de los datos, las pistas de auditoría, la latencia y la validación del sistema. La expansión de la fábrica de IA de Roche en marzo de 2026, con grandes clústeres de GPU en sitios de EE. UU. y Europa, es una señal clara de que los grandes fabricantes todavía ven la infraestructura privada como un requisito estratégico para ciertos flujos de trabajo regulados. Los modelos locales y de borde o híbridos siguen siendo por tanto importantes en el mercado de IA en terapia celular y génica incluso mientras la nube crece más rápido en general. Las arquitecturas de borde e híbridas son actualmente más pequeñas en términos de ingresos, pero están bien posicionadas para el crecimiento futuro en la fabricación comercial porque combinan la gobernanza local con acceso seleccionado a la computación externa. Con el tiempo, es probable que el mercado de IA en terapia celular y génica se separe por función, con la nube liderando la experimentación en etapas tempranas y la implementación híbrida ganando terreno donde la supervisión de Buenas Prácticas de Manufactura es más estricta.

Por Tipo de Terapia: La Terapia Génica se Acelera a Medida que la IA Remodela la Economía del Diseño de Vectores

La terapia celular representó el 54,44% de los ingresos en 2025, lo que la convirtió en el segmento de terapia más grande en el mercado de IA en terapia celular y génica. Esa posición refleja la base instalada de programas autólogos de células CAR-T y la infraestructura clínica que se ha construido en torno a ellos durante la última década. La complejidad de fabricación existente también crea muchos puntos ricos en datos donde la IA puede respaldar la programación, la predicción de rendimiento y la revisión de calidad. Aun así, se proyecta que la IA en el mercado de terapia celular y génica experimente su expansión terapéutica más rápida en la terapia génica, que se proyecta que crezca a una CAGR del 23,51% hasta 2031. La razón principal es que el diseño de vectores y cápsides presenta un problema de búsqueda de alta dimensionalidad donde la IA puede evaluar el espacio de candidatos mucho más rápido que la iteración convencional en laboratorio húmedo.

Dyno Therapeutics firmó un segundo acuerdo de licencia comercial de cápside en 2026, con una licencia de USD 15 millones que involucra a Astellas para una cápside de virus adenoasociado (AAV) diseñada por IA dirigida al músculo esquelético, lo que muestra que los vectores diseñados por IA están pasando a la propiedad intelectual comercial en lugar de quedarse en la etapa de prueba de concepto. Ese acuerdo importa porque confirma que los compradores están dispuestos a pagar por el rendimiento de vectores diseñados por IA antes de que la comercialización posterior completa haya madurado. Dentro de la terapia celular, el movimiento hacia programas alogénicos sigue siendo importante para el mercado de IA en terapia celular y génica porque crea mejores condiciones para modelos de fabricación reutilizables independientes del donante. Esto podría reducir la brecha de costos entre los productos autólogos y los listos para usar con el tiempo si los datos del proceso se estandarizan más. La combinación de terapias muestra por tanto que el mercado de IA en terapia celular y génica se está expandiendo desde la escala actual de la terapia celular, mientras que la aceleración futura está cada vez más vinculada a la economía del diseño de la terapia génica.

Por Aplicación: El Descubrimiento Domina la Participación de Ingresos, pero la Fabricación Cierra la Brecha

Las aplicaciones de descubrimiento y preclínica representaron el 57,46% del tamaño del mercado de IA en terapia celular y génica en 2025, lo que las convirtió en el área de aplicación más grande. Esa ventaja está vinculada a la ventaja actual más sólida de la IA, ya que el cribado in silico y el diseño generativo pueden acortar los ciclos experimentales repetidos más claramente que muchos usos posteriores. El mercado de IA en terapia celular y génica ha construido por tanto su escala comercial más temprana en torno a la identificación más rápida de candidatos y el filtrado de direcciones débiles antes de que el trabajo de laboratorio costoso se expanda. Insitro informó la validación de su plataforma POSH en Nature Communications en diciembre de 2025, destacando cómo el descubrimiento fenotípico habilitado por IA puede respaldar el cribado de células humanas de alto rendimiento a una escala que los enfoques convencionales liderados por hipótesis tienen dificultades para igualar. Es probable que el lado del descubrimiento del mercado de IA en terapia celular y génica siga siendo el mayor conjunto de ingresos en el corto plazo.

Se proyecta que la fabricación comercial sea el segmento de aplicación de más rápido crecimiento, con una CAGR del 22,52% hasta 2031, porque el costo económico de los lotes fallidos o inconsistentes es lo suficientemente alto como para justificar más inteligencia de proceso. La optimización del rendimiento, el control de procesos adaptativo y las herramientas de calidad por diseño están ganando atención a medida que los desarrolladores buscan formas de reducir la pérdida de lotes y mejorar la reproducibilidad. La postura reciente de la Administración de Alimentos y Medicamentos (FDA) sobre la gestión del ciclo de vida y la validación de IA regulada también ha mantenido la atención en cómo se documentan y controlan los resultados de la IA cuando se utilizan cerca de las decisiones de fabricación. La validación clínica y la vigilancia poscomercialización siguen siendo más pequeñas hoy en día, pero se están volviendo más relevantes a medida que el monitoreo de seguridad a largo plazo de las terapias celulares y génicas gana peso en la regulación y las obligaciones de seguimiento. Esto significa que el mercado de IA en terapia celular y génica todavía está liderado por el descubrimiento, mientras que la fabricación está cerrando la brecha a medida que la aceptación regulatoria y la economía del proceso se vuelven más favorables.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Usuario Final: Las Farmacéuticas Controlan el Gasto, las CROs Emergen como Constructoras de Capacidad de IA

Las empresas farmacéuticas y de biotecnología representaron el 58,25% del gasto en 2025, lo que las convirtió en el grupo de usuarios finales más grande en el mercado de IA en terapia celular y génica. Su ventaja proviene de presupuestos de I+D más grandes, mayor propiedad de datos y la necesidad de aplicar IA en funciones de descubrimiento, desarrollo, fabricación y comerciales. Estos compradores no solo están adquiriendo resultados de IA, sino que también están financiando las plataformas, asociaciones e infraestructura interna que dan forma a cómo se desarrolla el mercado. El acuerdo de Bristol Myers Squibb en 2026 con Anthropic muestra cómo las grandes empresas están pasando de herramientas aisladas hacia entornos de IA compartidos que respaldan flujos de trabajo científicos y operativos en toda la empresa. Esa dinámica ayuda a explicar por qué el mercado de IA en terapia celular y génica a menudo se integra en las canalizaciones de los patrocinadores en lugar de venderse como un servicio intercambiable simple.

Se proyecta que las CROs crezcan a una CAGR del 22,41% hasta 2031, lo que las convierte en el segmento de usuarios finales de más rápido crecimiento. Esto refleja una clara preferencia operativa entre los grandes patrocinadores, ya que muchos quieren externalizar el diseño experimental aumentado por IA y la expansión del rendimiento a proveedores especializados en lugar de replicar la misma capacidad internamente. Al mismo tiempo, las organizaciones de desarrollo y fabricación por contrato (CDMOs) como Lonza y Thermo Fisher Scientific están construyendo herramientas de bioproceso y fabricación habilitadas por IA que les permiten competir tanto en calidad de servicio como en capacidad técnica. La línea entre CRO y CDMO se está volviendo por tanto menos clara dentro del mercado de IA en terapia celular y génica. Se está formando un nuevo grupo competitivo en torno a socios de servicio completo que combinan el diseño in silico, la interpretación de datos y la ejecución de Buenas Prácticas de Manufactura en un flujo de trabajo digital.

Análisis Geográfico

América del Norte representó el 51,62% de la participación del mercado de IA en terapia celular y génica en 2025, lo que la mantuvo como el clúster regional líder. La región se beneficia de una fuerte concentración de patrocinadores, un profundo apoyo de capital de riesgo y el trabajo activo de la Administración de Alimentos y Medicamentos (FDA) sobre la gestión del ciclo de vida y la validación basada en riesgos para entornos de software regulado relacionados con IA. EE. UU. sigue siendo el motor central porque las grandes sedes farmacéuticas, los centros académicos de terapia celular y la infraestructura de computación avanzada están ubicados cerca unos de otros. NVIDIA declaró en 2026 que LillyPod se convirtió en el primer NVIDIA DGX SuperPOD del mundo con sistemas DGX B300, lo que otorga a los desarrolladores de América del Norte una importante ventaja de cómputo para el desarrollo e implementación de modelos a escala.

Europa sigue siendo una parte establecida del mercado de IA en terapia celular y génica, respaldada por sólidas capacidades de ingeniería de bioprocesos y una mayor atención al cumplimiento de datos. Alemania se destaca porque el equipamiento, la ingeniería de procesos y el conocimiento de fabricación están estrechamente vinculados al desarrollo terapéutico. Sartorius anunció en 2025 que estaba trabajando con NVIDIA para avanzar en la IA en el descubrimiento de fármacos y la fabricación, lo que encaja con la fortaleza de Europa en vincular instrumentación, captura de datos e información de procesos. El Reino Unido, Francia, Italia, España y el resto de Europa continúan aportando valor a través de empresas de biotecnología de IA de origen académico, programas clínicos especializados y marcos de apoyo a nivel de la Unión Europea.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 23,62% hasta 2031, lo que la convierte en el segmento regional de más rápido crecimiento en el mercado de IA en terapia celular y génica. China, Japón y Corea del Sur son los principales centros de crecimiento, con mayor apoyo político, creciente actividad de ensayos y ecosistemas de desarrollo local en expansión. Japón está contribuyendo a través del trabajo empresarial y académico en optimización de fabricación y reprogramación celular, incluido el desarrollo de plataformas de Hitachi para el diseño celular de alto rendimiento. Corea del Sur y Australia están añadiendo volumen regional a través del crecimiento de las CROs y la actividad de ensayos clínicos, lo que amplía la base operativa del mercado de IA en terapia celular y génica más allá de los mayores actores nacionales. Oriente Medio y África, especialmente el Consejo de Cooperación del Golfo (CCG) y Sudáfrica, y América del Sur, incluidos Brasil y Argentina, siguen siendo mercados más pequeños, pero están comenzando a ganar relevancia a través de programas selectivos de medicina genómica y terapias avanzadas respaldados por el gobierno.

Panorama Competitivo

El mercado de IA en terapia celular y génica está moderadamente fragmentado porque la competencia ocurre en infraestructura, plataformas de IA y servicios de fabricación de ciencias de la vida en lugar de dentro de un grupo de pares simple. NVIDIA ocupa una posición central de infraestructura, ya que BioNeMo y las herramientas de computación acelerada relacionadas respaldan programas en Roche, Lilly, QIAGEN y Thermo Fisher Scientific, lo que crea una fuerte capa de dependencia para el trabajo de IA biológica a escala. Ese papel no convierte a NVIDIA en un sustituto directo de todos los demás proveedores, pero sí hace que su pila de computación sea difícil de evitar cuando el tamaño del modelo, el rendimiento y las necesidades de implementación regulada comienzan a aumentar. En el mercado de IA en terapia celular y génica, eso otorga a los proveedores de infraestructura un tipo diferente de poder al que tienen las empresas de biotecnología nativas de plataforma o los fabricantes por contrato.

Las empresas nativas de plataforma se están diferenciando menos a través de afirmaciones genéricas sobre modelos y más a través de la profundidad exclusiva de datos, la adecuación del flujo de trabajo y el contexto científico. La divulgación de Recursion en 2026 sobre sus mapas de biología a gran escala respalda ese punto, ya que los datos celulares propietarios pueden ser más duraderos que las elecciones de algoritmos reutilizables por sí solos. El acuerdo de licencia de Owkin en mayo de 2026 con AstraZeneca también muestra cómo la competencia está cambiando hacia sistemas agénticos que se convierten en parte del soporte de decisiones de investigación diaria en lugar de herramientas de análisis independientes. Benchling está siguiendo un camino relacionado al vincular más estrechamente la automatización, el contexto de laboratorio y la inferencia de IA dentro de un entorno de I+D. Esto significa que el mercado de IA en terapia celular y génica está recompensando a las empresas que pueden integrarse en el flujo de trabajo operativo, porque las herramientas integradas son más difíciles de reemplazar que las soluciones puntuales.

Las empresas de equipos de ciencias de la vida y fabricación están respondiendo con más integración vertical. Sartorius está combinando sus flujos de datos propietarios de células vivas y fabricación con la colaboración con NVIDIA para mejorar los flujos de trabajo de descubrimiento y producción. Thermo Fisher Scientific está integrando orientación de IA en plataformas de fabricación de terapia celular escalables, lo que muestra que los proveedores establecidos están tratando de proteger las relaciones de servicio añadiendo inteligencia directamente en las herramientas de producción. Todavía existe espacio en blanco en la vigilancia poscomercialización regulada, la estratificación de pacientes impulsada por IA para ensayos de terapia celular y génica y los gemelos digitales de Buenas Prácticas de Manufactura totalmente automatizados, donde ningún proveedor ha establecido aún un control comercial claro. En todo el mercado de IA en terapia celular y génica, las expectativas de cumplimiento en evolución, como la gestión del ciclo de vida de la FDA y los estándares de calidad del software, probablemente favorecerán a las empresas que puedan mostrar resultados validados, trazabilidad y evidencia operativa a escala.

Líderes de la Industria de IA en Terapia Celular y Génica

NVIDIA

Microsoft

Google DeepMind

Thermo Fisher Scientific, Inc.

Cytiva (Danaher)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Owkin firmó un acuerdo de licencia de 3 años de K Pro AI Scientist con AstraZeneca, bajo el cual Owkin desarrollará agentes de IA de biofarmacéutica a medida integrados en los flujos de trabajo de investigación y soporte de decisiones de AstraZeneca, uno de los primeros acuerdos de licencia de IA agéntica en el espacio de desarrollo de fármacos adyacente a la terapia celular y génica.

- Mayo de 2026: Ginkgo Bioworks lanzó ADME-One, una plataforma de Absorción, Distribución, Metabolismo y Excreción (ADME) totalmente integrada e impulsada por IA para el descubrimiento de fármacos, codesarrollada con Tangible Scientific e Inductive Bio, extendiendo sus flujos de trabajo de laboratorio en bucle impulsados por IA de Datapoints al modelado farmacocinético relevante para las cargas útiles de moléculas pequeñas y genéticas de la terapia celular y génica.

- Abril de 2026: Profluent y Eli Lilly anunciaron una colaboración estratégica de múltiples programas para desarrollar recombinasas específicas de sitio diseñadas por IA para medicina genética, la segunda asociación importante de Lilly con IA en el espacio de la terapia celular y génica en cuatro meses, dirigida a la inserción génica de precisión en múltiples indicaciones de enfermedades.

Alcance del Informe Global del Mercado de IA en Terapia Celular y Génica

Según el alcance del informe, el mercado de IA en terapia celular y génica se refiere al uso de tecnologías de inteligencia artificial, incluido el aprendizaje automático, el análisis predictivo y las herramientas de automatización, para mejorar el descubrimiento, el desarrollo, la fabricación y la comercialización de terapias celulares y génicas. La IA ayuda a mejorar la identificación de dianas, optimizar los ensayos clínicos, agilizar el bioprocesamiento y acelerar el desarrollo de tratamientos personalizados en medicina regenerativa y terapias avanzadas.

El mercado de IA en terapia celular y génica está segmentado en componente, implementación, tipo de terapia, aplicación, usuario final y geografía. Por componente, el mercado está segmentado en plataformas de software / IA y servicios. Por implementación, el mercado está segmentado en basado en la nube, local y borde/híbrido. Por tipo de terapia, el mercado está segmentado en terapia celular y terapia génica. Por aplicación, el mercado está segmentado en descubrimiento y preclínica, validación clínica, fabricación comercial y vigilancia poscomercialización. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, organizaciones de investigación por contrato (CROs), organizaciones de desarrollo y fabricación por contrato (CDMOs) y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Plataformas de Software / IA |

| Servicios |

| Basado en la Nube |

| Local |

| Borde / Híbrido |

| Terapia Celular |

| Terapia Génica |

| Descubrimiento y Preclínica |

| Validación Clínica |

| Fabricación Comercial |

| Vigilancia Poscomercialización |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato (CROs) |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo (CCG) |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Plataformas de Software / IA | |

| Servicios | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Borde / Híbrido | ||

| Por Tipo de Terapia | Terapia Celular | |

| Terapia Génica | ||

| Por Aplicación | Descubrimiento y Preclínica | |

| Validación Clínica | ||

| Fabricación Comercial | ||

| Vigilancia Poscomercialización | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Investigación por Contrato (CROs) | ||

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo (CCG) | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué región lidera los ingresos hoy?

América del Norte lidera, con una participación del 51,62% en 2025. Su fortaleza proviene de la densa presencia de patrocinadores, una sólida infraestructura de cómputo y un marco activo de la Administración de Alimentos y Medicamentos (FDA) para software regulado relacionado con IA.

¿Qué región se está expandiendo más rápido?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 23,62% hasta 2031. China, Japón y Corea del Sur son los principales centros de crecimiento.

¿Por qué las plataformas de software/IA representan la mayor participación?

Las plataformas de software/IA representaron el 48,24% de los ingresos en 2025 porque los compradores valoran la orquestación de modelos, el análisis predictivo y la integración del flujo de trabajo más que el soporte de implementación independiente.

¿Qué está impulsando el crecimiento de la IA en terapia celular y génica hasta 2031?

El crecimiento está siendo impulsado por conjuntos de datos unicelulares y multiómicos más grandes, la creciente inversión farmacéutica en plataformas de IA y un acceso más amplio a la computación con GPU. Se proyecta que el sector crezca de USD 1,38 mil millones en 2026 a USD 3,68 mil millones en 2031 a una CAGR del 21,61%.

Última actualización de la página el: