Tamaño y Participación del Mercado de Edición Genética Basada en CRISPR

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edición Genética Basada en CRISPR por Mordor Intelligence

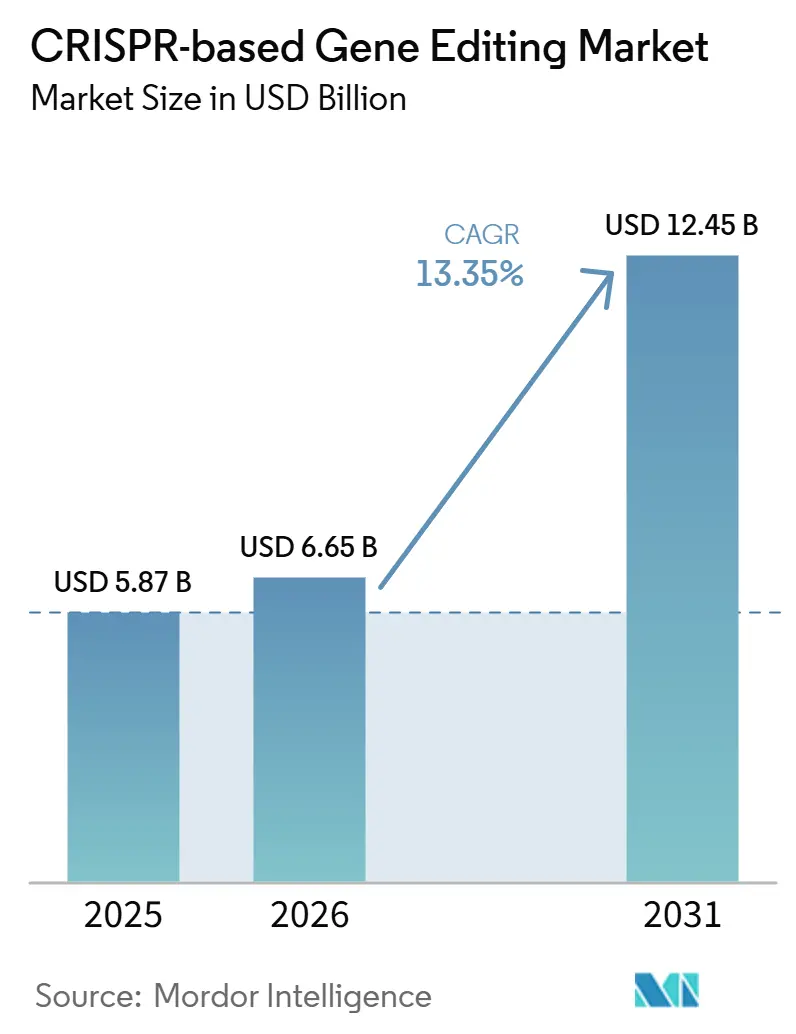

Se proyecta que el tamaño del Mercado de Edición Genética Basada en CRISPR se expanda desde 5,87 mil millones de USD en 2025 y 6,65 mil millones de USD en 2026 hasta 12,45 mil millones de USD en 2031, registrando una CAGR del 13,35% entre 2026 y 2031.

El crecimiento del mercado de edición genética basada en CRISPR refleja un avance paralelo en la familiaridad regulatoria, la ampliación de la fabricación bajo Buenas Prácticas de Manufactura (GMP) y un uso institucional más amplio en I+D farmacéutica, investigación académica y flujos de trabajo de diagnóstico. La tracción comercial se ha vuelto más visible a medida que CASGEVY superó los 100 millones de USD en ingresos durante 2025 y registró un aumento de casi el triple en las iniciaciones de pacientes y las recolecciones celulares en comparación con 2024, lo que demostró que las terapias CRISPR aprobadas pueden ir más allá de la validación clínica hacia la generación de ingresos. El mercado también se beneficia de un efecto de financiamiento, ya que cada hito clínico y regulatorio exitoso reduce el riesgo de ejecución percibido para programas posteriores y contribuye a ampliar el conjunto de capital disponible para el mercado de edición genética basada en CRISPR. Los límites de administración fuera del hígado y la persistente preocupación por la edición fuera del objetivo siguen frenando la expansión, ya que ambos problemas amplían las necesidades de validación y mantienen los plazos de desarrollo exigentes para los patrocinadores que ingresan a estudios en etapas más avanzadas. Incluso con esas limitaciones, la combinación de un precedente comercial más sólido, una mayor preparación en GMP y una creciente integración de software mantiene al mercado de edición genética basada en CRISPR en una senda de crecimiento firme hasta 2031.

Conclusiones Clave del Informe

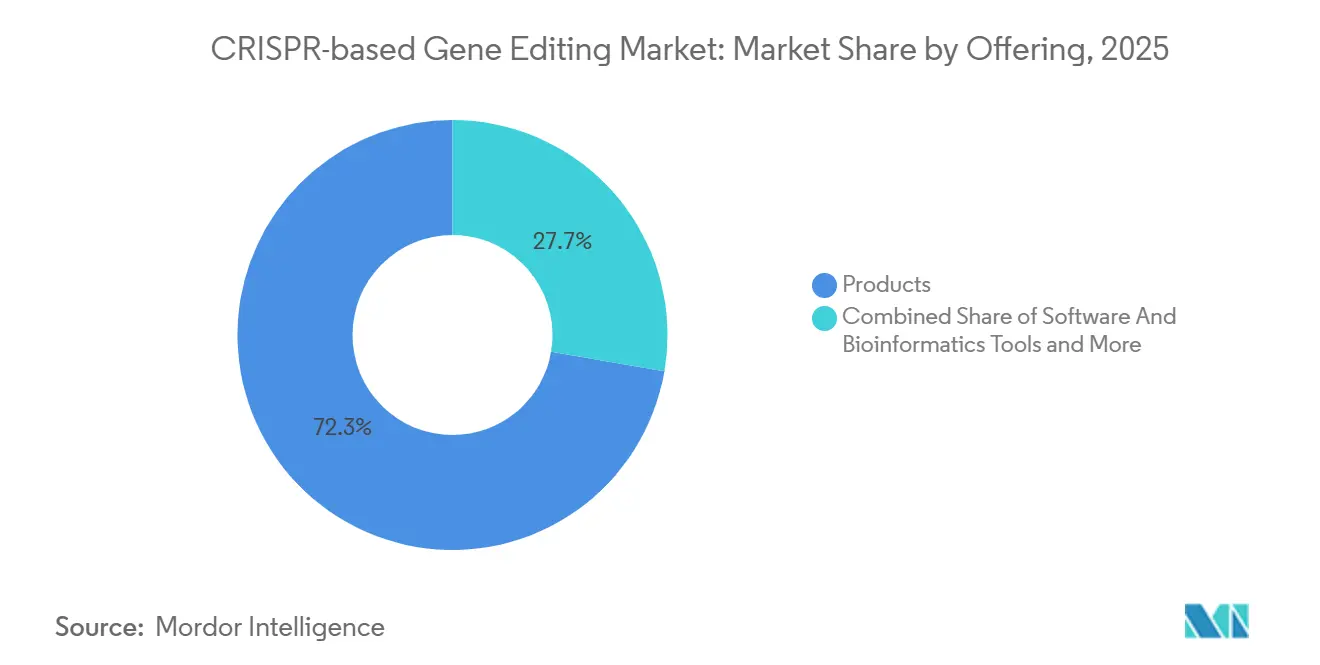

- Por oferta, los productos representaron el 72,31% de la participación en 2025, mientras que se prevé que las herramientas de software y bioinformática se expandan a una CAGR del 18,38% hasta 2031.

- Por tecnología, CRISPR-Cas9 representó el 52,24% de la participación en 2025, mientras que se proyecta que CRISPR-Cas13 registre el crecimiento más rápido con una CAGR del 19,52% hasta 2031.

- Por modalidad de edición genética, la edición ex vivo representó el 54,26% de la participación en 2025, mientras que se espera que la edición in vivo avance a una CAGR del 14,55% hasta 2031.

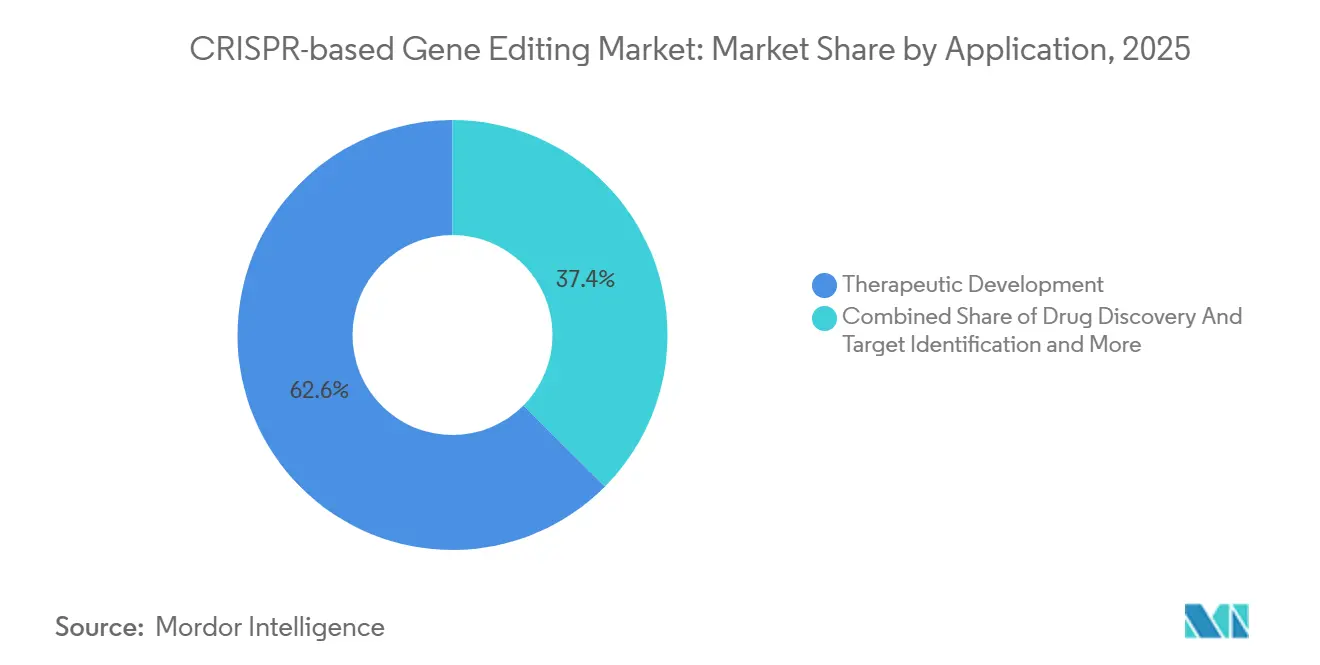

- Por aplicación, el desarrollo terapéutico capturó el 62,56% de la participación en 2025 y se espera que registre la expansión más rápida con una CAGR del 17,65% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 42,52% de la participación en 2025, mientras que se espera que las organizaciones de investigación por contrato y los CDMOs crezcan a una CAGR del 18,25% hasta 2031.

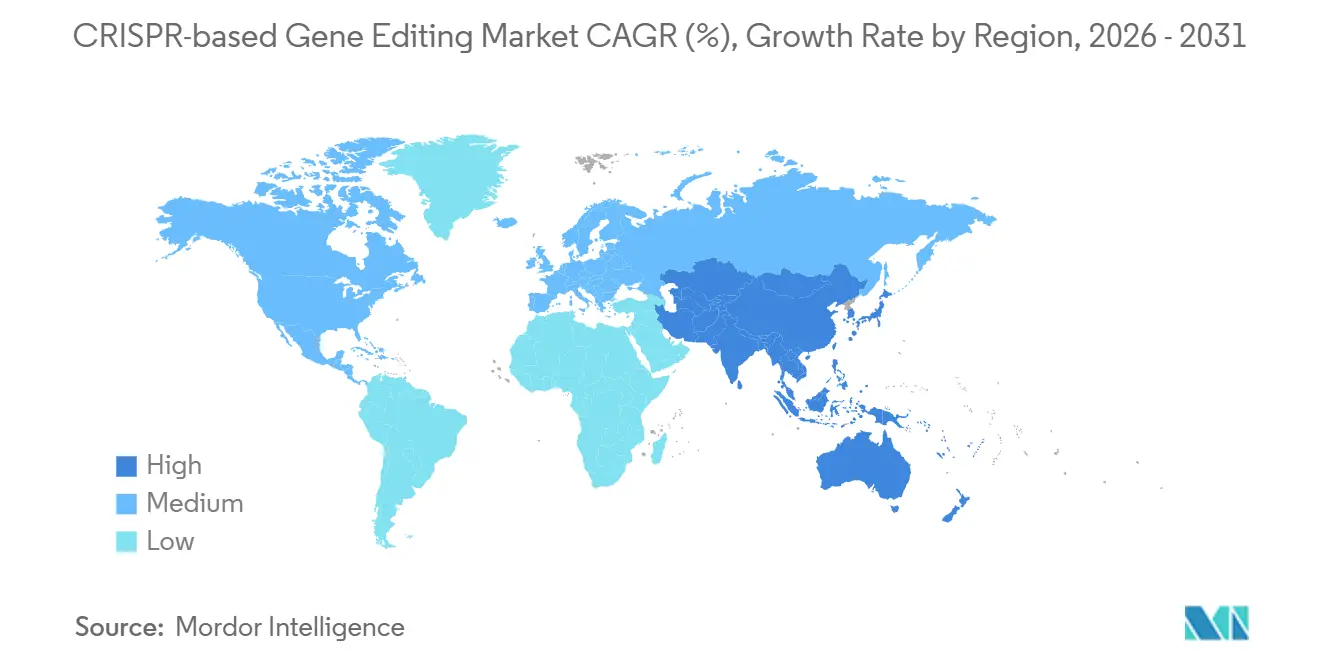

- Por geografía, América del Norte representó el 41,62% de la participación en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 15,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Edición Genética Basada en CRISPR

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del Desarrollo Terapéutico para Trastornos Genéticos | +3.5% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Validación Clínica de Terapias Celulares y Génicas Basadas en CRISPR | +2.8% | Global, con América del Norte liderando las aprobaciones | Mediano plazo (2-4 años) |

| Expansión de los Flujos de Trabajo Traslacionales en I+D Farmacéutica y de Biotecnología | +2.0% | Global | Mediano plazo (2-4 años) |

| Ampliación del Uso en Plataformas de Cribado Múltiple y Genómica Funcional | +1.5% | América del Norte, Europa, Asia-Pacífico (China, Japón) | Mediano plazo (2-4 años) |

| Estandarización de Herramientas y Flujos de Trabajo de Grado GMP para Programas Comerciales | +1.0% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ecosistemas de Propiedad Intelectual y Reactivos que Apoyan las Modalidades de Edición de Nueva Generación | +0.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Desarrollo Terapéutico para Trastornos Genéticos

El mercado de edición genética basada en CRISPR está avanzando más allá de la prueba de concepto y hacia una etapa en la que el desarrollo clínico se está volviendo más repetible en múltiples áreas de enfermedad. El desempeño comercial de CASGEVY en 2025 demostró que las terapias CRISPR aprobadas pueden respaldar la adopción real por parte de los pacientes y la generación de ingresos significativos, lo que importa porque reduce la brecha entre la validación científica y la ejecución comercial. Un informe de mayo de 2025 del New England Journal of Medicine describió un tratamiento de edición de bases in vivo específico para el paciente para la deficiencia de carbamoil-fosfato sintetasa 1 que se administró en cuestión de meses tras el diagnóstico, lo que demostró con qué rapidez pueden comprimirse los plazos de desarrollo en entornos de alta necesidad. Esto importa para el mercado de edición genética basada en CRISPR porque un movimiento más rápido desde el diagnóstico hasta la intervención puede ampliar la población futura abordable para los trastornos hereditarios graves. El mismo patrón también mejora la confianza de los patrocinadores en que los programas de enfermedades raras pueden avanzar con una lógica de desarrollo más clara una vez que se ha demostrado una vía regulatoria y de fabricación funcional. Como resultado, el desarrollo terapéutico ya no es solo una frontera científica en el mercado de edición genética basada en CRISPR, porque ahora funciona como el principal motor detrás de la futura expansión de ingresos.

Validación Clínica de Terapias Celulares y Génicas Basadas en CRISPR

La validación clínica abarca ahora la terapia celular ex vivo, la edición hepática in vivo y los enfoques tempranos de direccionamiento de ARN, lo que otorga al mercado de edición genética basada en CRISPR una base de evidencia más amplia que las oleadas anteriores de terapia génica. Los datos de Fase 1 de CTX310 de CRISPR Therapeutics mostraron una reducción media del 73% en ANGPTL3, una reducción del 55% en triglicéridos y una reducción del 49% en LDL tras una única infusión intravenosa, con pocos eventos adversos reportados en el conjunto de datos inicial. Nexiguran ziclumeran también logró reducciones rápidas, profundas y duraderas de TTR sérico en la amiloidosis hereditaria por transtiretina con polineuropatía, lo que añadió otro punto de prueba humano para la edición in vivo en un entorno clínicamente significativo. En oncología, el silenciamiento de CISH mediante CRISPR-Cas9 en linfocitos infiltrantes de tumores produjo respuestas completas y sostenidas en cáncer colorrectal metastásico en un estudio de Fase 1, lo que demostró que la actividad antitumoral duradera es posible incluso en tumores sólidos difíciles. En conjunto, estos resultados muestran que el mercado de edición genética basada en CRISPR está ganando validación en diferentes entornos de edición en lugar de depender de un único caso de uso clínico estrecho. También muestran por qué las expectativas comerciales y regulatorias están aumentando para los programas posteriores que ahora ingresan al desarrollo respaldados por un conjunto más sólido de datos humanos.

Expansión de los Flujos de Trabajo Traslacionales en I+D Farmacéutica y de Biotecnología

El mercado de edición genética basada en CRISPR también está siendo respaldado por una integración más profunda en los flujos de trabajo de investigación traslacional en organizaciones farmacéuticas y de biotecnología. La colaboración de Thermo Fisher Scientific con OpenAI en 2025 refleja un impulso para incorporar herramientas de ciencias de la vida asistidas por inteligencia artificial en el desarrollo de fármacos, lo que fortalece el papel del apoyo computacional dentro de los flujos de descubrimiento habilitados por CRISPR. Un atlas de perturbación CRISPRi a escala genómica de células madre pluripotentes inducidas humanas, publicado en julio de 2026, mostró cómo el mapeo de la función génica opera ahora a una escala que informa directamente la priorización de dianas y el diseño de investigación traslacional. Los resultados anuales completos de 2025 de GenScript Biotech también reflejaron una creciente dependencia de los clientes en plataformas integradas que conectan la síntesis génica, la producción de proteínas y los servicios de apoyo a la terapia celular dentro de una estructura de flujo de trabajo más amplia[1]GenScript Biotech Corporation, "GenScript Biotech Corp Reports Strong FY2025 Results," GenScript Press Release, genscript.com. Esto cambia la posición de CRISPR dentro del mercado de edición genética basada en CRISPR, porque ya no se limita a ser una herramienta de validación utilizada tardíamente en el ciclo de investigación. Cada vez más se trata como una capa operativa crítica que apoya el descubrimiento de dianas, la optimización de candidatos y el desarrollo de biomarcadores desde etapas más tempranas en adelante.

Ampliación del Uso en Plataformas de Cribado Múltiple y Genómica Funcional

La genómica funcional se ha convertido en uno de los casos de uso más activos que respaldan el mercado de edición genética basada en CRISPR, especialmente donde el descubrimiento de dianas y el mapeo de resistencias dependen de estudios de perturbación a gran escala. Una revisión de 2025 en Science China Life Sciences describió cómo el cribado CRISPR está reformando la identificación de dianas terapéuticas y el descubrimiento de fármacos con mayor precisión y escalabilidad que los enfoques anteriores. La edición de bases múltiple de precisión en células humanas mediante editores derivados de Cas12a permitió la edición en hasta 15 sitios diana endógenos simultáneamente, lo que mejora materialmente la velocidad del trabajo de variante a función en sistemas biológicos complejos. Otro estudio de julio de 2026 en Nature Communications mostró que el cribado CRISPR guiado por inteligencia artificial podría revelar dianas terapéuticas en la psoriasis, lo que demuestra cómo la inteligencia artificial está mejorando la señal extraída de cada cribado. Estos desarrollos importan para el mercado de edición genética basada en CRISPR porque acortan el tiempo entre la perturbación genética y la interpretación biológica procesable. También mejoran la economía del descubrimiento temprano al hacer que los grandes estudios funcionales sean más informativos y más eficientes operativamente.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de Eficiencia de Administración y Captación Específica por Tejido | -1.8% | Global | Largo plazo (≥ 4 años) |

| Riesgo Fuera del Objetivo y Preocupaciones sobre la Fidelidad de la Edición | -1.5% | Global | Mediano plazo (2-4 años) |

| Restricciones Éticas y de Gobernanza de la Línea Germinal | -0.9% | Global (UE, EE. UU., Japón en particular) | Largo plazo (≥ 4 años) |

| Alto Costo del Escalado Traslacional, el Aseguramiento de la Calidad y la Generación de Evidencia Regulatoria | -0.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Eficiencia de Administración y Captación Específica por Tejido

La administración sigue siendo el límite técnico más importante sobre hasta dónde puede expandirse el mercado de edición genética basada en CRISPR más allá de los casos de uso actuales centrados en el hígado. Las nanopartículas lipídicas han respaldado los programas de edición hepática, pero la administración al cerebro, el corazón, el músculo esquelético y las células madre hematopoyéticas fuera de los entornos ex vivo sigue siendo mucho menos madura, lo que restringe el mapa de indicaciones a corto plazo[2]Agencia Europea de Medicamentos e Intellia Therapeutics, "Desafíos en el Desarrollo de Terapéuticos de Edición Génica In Vivo," Agencia Europea de Medicamentos, ema.europa.eu. Una revisión de 2025 en Precision Medicine and Engineering también encontró que las estrategias de administración específicas por órgano continúan enfrentando desafíos de biodistribución y aclaramiento inmunológico, lo que muestra que la precisión del vector sigue siendo inadecuada para muchas dianas. La administración de rAAV-CRISPR añade otra capa de dificultad porque el aclaramiento inmunológico dirigido por Cas9 puede debilitar el efecto del tratamiento y obligar al uso de protocolos de inmunosupresión transitoria. Estos problemas mantienen al mercado de edición genética basada en CRISPR segmentado en una primera ola in vivo liderada por el hígado y una vía de expansión no hepática posterior. Hasta que mejore esa barrera de administración, muchos programas seguirán favoreciendo los entornos ex vivo donde la edición y el control de calidad son más fáciles de gestionar antes de la reinfusión.

Riesgo Fuera del Objetivo y Preocupaciones sobre la Fidelidad de la Edición

La edición fuera del objetivo sigue siendo una carga regulatoria y de desarrollo para el mercado de edición genética basada en CRISPR, incluso a medida que los sistemas de edición se vuelven más refinados. Una revisión de 2025 en Molecular Therapy, Nucleic Acids señaló que la falta de directrices estandarizadas para la evaluación fuera del objetivo todavía crea prácticas analíticas inconsistentes en los programas clínicos. La edición de bases y la edición prime reducen algunos riesgos de ruptura de doble cadena, pero introducen perfiles mutagénicos distintos, como ediciones de espectadores e indels relacionados con la transcriptasa inversa, que aún requieren evaluación a largo plazo. Esto significa que los equipos de desarrollo en el mercado de edición genética basada en CRISPR deben dedicar más tiempo y capital al trabajo de caracterización antes de que los reguladores acepten un uso clínico más amplio. La carga es especialmente pesada para las empresas de biotecnología más pequeñas que no tienen la solidez financiera para absorber un trabajo no clínico y traslacional prolongado. A medida que más candidatos avanzan en los ensayos, la fidelidad de la edición seguirá dando forma al costo, el calendario y la viabilidad competitiva en todo el mercado de edición genética basada en CRISPR.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Ingresos por Reactivos Lideran, Pero el Software Define la Próxima Curva de Crecimiento

Los productos representaron el 72,31% del segmento de oferta en 2025, lo que los convirtió en el mayor conjunto de ingresos actual dentro del mercado de edición genética basada en CRISPR. Esa posición refleja la demanda recurrente de síntesis de ARN guía, enzimas proteicas Cas y vectores de administración tanto en entornos de investigación como en flujos de trabajo de desarrollo clínico. La demanda de reactivos también está siendo impulsada por expectativas de calidad más estrictas a medida que más programas se acercan al uso terapéutico regulado. Las soluciones de ARN guía de grado cGMP de Synthego, producidas bajo la certificación ISO 13485 y condiciones conformes con las GMP de la FDA, muestran cómo el estándar de los reactivos está aumentando para el trabajo en etapa clínica[3]Synthego Corporation, "Soluciones Clínicas CRISPR cGMP," Synthego, synthego.com. Los servicios forman el tercer pilar de oferta en el mercado de edición genética basada en CRISPR, abarcando el diseño de edición, la fabricación de terapia celular y el apoyo de genómica funcional externalizado para patrocinadores que desean limitar la inversión fija.

Las herramientas de software y bioinformática siguen siendo el segmento de oferta actual más pequeño, pero se proyecta que se expandan a una CAGR del 18,38% hasta 2031, lo que las convierte en el componente de más rápido crecimiento del mercado de edición genética basada en CRISPR. CRISPR-GPT, reportado en Nature Biomedical Engineering en 2025, mostró cómo el software agéntico puede automatizar el diseño de experimentos y el análisis de datos, lo que reduce la barrera de experiencia para los laboratorios que carecen de recursos computacionales profundos. El atlas CRISPRi de julio de 2026 en iPSCs humanas demostró además que la bioinformática ya no es una capa de reporte posterior, porque ahora apoya la interpretación a gran escala tanto en entornos académicos como industriales. Este cambio importa porque la adquisición en el mercado de edición genética basada en CRISPR se está orientando hacia plataformas que combinan la capacidad de edición en laboratorio húmedo con un soporte de decisión computacional más sólido. Con el tiempo, eso debería reducir la brecha de ingresos entre productos y software, incluso si los reactivos siguen siendo la categoría absoluta más grande.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Cas9 Mantiene el Dominio Estructural Mientras los Editores de Nueva Generación Ganan Posiciones Clínicas

CRISPR-Cas9 representó el 52,24% del segmento de tecnología en 2025, lo que lo mantiene como la plataforma ancla en todo el mercado de edición genética basada en CRISPR. Su liderazgo proviene de su profunda integración en los flujos de trabajo de terapia celular ex vivo y de su creciente uso en programas de edición in vivo dirigidos al hígado. Los patrocinadores también continúan favoreciendo a Cas9 porque tiene la mayor familiaridad clínica y el precedente regulatorio más claro entre los sistemas de edición en etapa comercial. La edición de bases está progresando como una plataforma adyacente importante, y su hoja de ruta clínica ya ha atraído la atención hacia los requisitos de control de fabricación y los estándares de diseño de ensayos en etapas más avanzadas. Esa dinámica mantiene a Cas9 estructuralmente dominante en el mercado de edición genética basada en CRISPR, mientras que los editores más nuevos construyen validación a través de puntos de entrada clínicos más selectivos.

CRISPR-Cas13 es el segmento de tecnología de más rápido crecimiento con una CAGR del 19,52% hasta 2031, lo que destaca cómo el direccionamiento de ARN está creando un carril de crecimiento distinto dentro del mercado de edición genética basada en CRISPR. Las plataformas SHERLOCK y DETECTR ofrecen sensibilidad attomolar con resultados en 30 a 60 minutos, lo que otorga a los diagnósticos CRISPR una posición significativa en el punto de atención en comparación con la PCR en entornos sensibles al tiempo o con recursos limitados. La edición prime también entró en las etapas de primer ensayo en humanos en 2026, aunque la eficiencia y la administración siguen siendo barreras importantes para una adopción amplia. Las variantes de Cas diseñadas por inteligencia artificial, como OpenCRISPR-1, indican que el mapa tecnológico futuro se extenderá más allá de las familias Cas actualmente conocidas. Como resultado, el mercado de edición genética basada en CRISPR probablemente mantendrá una estructura dual en la que Cas9 apoya la escala hoy mientras que los editores más nuevos amplían el perímetro de aplicación futuro.

Por Modalidad de Edición Genética: La Madurez Comercial Ancla el Ex Vivo Mientras el In Vivo Construye una Cabeza de Puente Clínica

La edición ex vivo representó el 54,26% del segmento de modalidad en 2025, lo que la convirtió en la modalidad actual más grande en el mercado de edición genética basada en CRISPR. Ese liderazgo refleja los protocolos de fabricación establecidos para la edición de células madre hematopoyéticas y los flujos de trabajo de CAR-T, donde el manejo del producto, el control de calidad y las pruebas de liberación son más manejables antes de la reinfusión. El lanzamiento comercial de CASGEVY también ha dado a los reguladores y fabricantes una referencia operativa más familiar para la ejecución de la terapia CRISPR ex vivo. Caribou Biosciences está extendiendo esa plataforma a través de vispa-cel y CB-011, con actividad de expansión de dosis y planificación pivotal que mantiene activa la edición ex vivo en oncología hematológica. El trabajo de zugo-cel de CRISPR Therapeutics en indicaciones autoinmunes añade otro ejemplo de cómo la plataforma ex vivo se está ampliando más allá de su enfoque inicial en trastornos sanguíneos.

Se proyecta que la edición in vivo se expanda a una CAGR del 14,55% hasta 2031, lo que la convierte en la modalidad de más rápido crecimiento en el mercado de edición genética basada en CRISPR a medida que los programas hepáticos avanzan en el desarrollo clínico. CRISPR Therapeutics ya ha avanzado CTX310 al trabajo de Fase 1b tras datos humanos iniciales alentadores, lo que respalda la opinión de que la edición in vivo sistémica está progresando del concepto hacia una relevancia clínica más amplia. EDIT-401 de Editas Medicine mostró más del 90% de reducción media de LDL-C en primates no humanos, junto con reducciones significativas de Lp(a) y ApoB, y la empresa apuntó a la presentación de IND o CTA para mediados de 2026. Aun así, la oportunidad in vivo actual en el mercado de edición genética basada en CRISPR sigue concentrada en la biología accesible al hígado. Hasta que mejore la administración extrahepática, el crecimiento de la modalidad seguirá siendo real pero acotado por el acceso al tejido más que por la demanda.

Por Aplicación: El Desarrollo Terapéutico Domina Tanto en Escala como en Impulso

El desarrollo terapéutico representó el 62,56% de la participación del tamaño del mercado de edición genética basada en CRISPR en 2025, y se proyecta que crezca a una CAGR del 17,65% hasta 2031, lo que lo convierte tanto en la aplicación más grande como en la de mayor dinamismo en la estructura de ingresos actual. Este liderazgo refleja un alejamiento de la dependencia exclusiva de las herramientas de investigación y un avance hacia la creación de ingresos a partir de activos clínicos y terapias aprobadas. CRISPR Therapeutics entró en 2026 con 7 programas en etapa clínica en hemoglobinopatías, enfermedades cardiovasculares, oncología, trastornos autoinmunes y medicina regenerativa, lo que muestra cómo una plataforma validada puede expandirse a varias áreas de tratamiento. El descubrimiento de fármacos y la identificación de dianas siguen siendo la segunda aplicación más grande, respaldada por flujos de trabajo de genómica funcional y cribado asistido por inteligencia artificial que se están integrando cada vez más en la I+D traslacional. Esto mantiene al desarrollo terapéutico en el centro del mercado de edición genética basada en CRISPR, mientras que las aplicaciones de descubrimiento continúan suministrando el pipeline de dianas que alimenta el trabajo clínico futuro.

Los diagnósticos son un segmento de aplicación emergente en el mercado de edición genética basada en CRISPR, respaldado por los sistemas Cas12 y Cas13 que pueden ofrecer sensibilidad de calidad de laboratorio en formatos más cercanos al uso en el punto de atención. Eso crea una ventaja práctica sobre la PCR donde la velocidad, el costo o las limitaciones de infraestructura dan forma al modelo de pruebas. El desarrollo de modelos preclínicos también mantiene un papel estable a medida que los laboratorios académicos y las organizaciones de investigación por contrato generan líneas celulares editadas y modelos animales antes de que los programas avancen a la traslación clínica. Dado que la concentración de ingresos sigue siendo alta en el desarrollo terapéutico, los principales resultados clínicos en los próximos años influirán en mucho más que el pipeline del patrocinador por sí solo. Los resultados positivos de los programas en etapa tardía o casi tardía probablemente revalorizarán las expectativas en toda la combinación de aplicaciones dentro del mercado de edición genética basada en CRISPR.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Externalización a Organizaciones de Investigación por Contrato y CDMOs Redefine la Cadena de Valor de Fabricación

Las empresas farmacéuticas y de biotecnología representaron el 42,52% del segmento de usuarios finales en 2025, lo que las mantuvo como el mayor centro de demanda directa en el mercado de edición genética basada en CRISPR. Su liderazgo refleja el hecho de que financian la mayor parte del desarrollo terapéutico, poseen los principales pipelines clínicos y controlan las decisiones de avance de programas en múltiples áreas de enfermedad. Los institutos académicos y de investigación siguen siendo el segundo grupo de usuarios finales más grande y continúan suministrando muchas de las nuevas herramientas de edición, modelos de enfermedad y hallazgos biológicos que posteriormente ingresan a los pipelines comerciales. Los laboratorios de diagnóstico forman una categoría de usuario final más pequeña pero estructuralmente distinta a medida que más plataformas de detección orientadas clínicamente se acercan al uso práctico. Esta combinación muestra que el mercado de edición genética basada en CRISPR todavía depende de los patrocinadores comerciales para la escala de ingresos, incluso mientras la innovación permanece distribuida entre varios tipos institucionales.

Se proyecta que las organizaciones de investigación por contrato y los CDMOs crezcan a una CAGR del 18,25% hasta 2031, lo que los convierte en el segmento de usuarios finales de más rápida expansión en el mercado de edición genética basada en CRISPR. Su impulso refleja el creciente interés de los patrocinadores en externalizar la fabricación de cargas útiles de grado GMP, la ejecución de flujos de trabajo de edición y el desarrollo de procesos especializados en lugar de desarrollar cada capacidad internamente. La instalación Hearth de 200.000 pies cuadrados de Forge Biologics en Columbus, Ohio, con 20.000 litros de capacidad de biorreactor, muestra la escala de infraestructura que ahora se está construyendo para respaldar los programas de fabricación de terapias avanzadas. Estos proveedores de servicios también importan porque su trabajo de validación en múltiples clientes ayuda a construir una base de conocimiento operativo GMP compartida para el mercado de edición genética basada en CRISPR en general. Con el tiempo, esa experiencia operativa puede reducir la fricción de ejecución y mejorar la consistencia de fabricación para los patrocinadores que de otro modo enfrentarían brechas de capacidad interna pronunciadas.

Análisis Geográfico

América del Norte representó el 41,62% de la participación del mercado de edición genética basada en CRISPR en 2025, lo que la mantuvo como el mayor contribuyente regional en la estructura global actual. El liderazgo de la región se basa en una profunda infraestructura biotecnológica, un mayor acceso al financiamiento, redes de ensayos clínicos establecidas y una concentración de empresas con activos CRISPR en etapa tardía o comerciales. CRISPR Therapeutics entró en 2026 con aproximadamente 2 mil millones de USD en efectivo y múltiples programas clínicos activos, lo que refuerza el papel de América del Norte como la base de capital y pipeline más profunda para el mercado de edición genética basada en CRISPR. Editas Medicine también planificó el primer avance en humanos para EDIT-401 en 2026, lo que suma al impulso de desarrollo in vivo de la región. La reafirmación por parte de la Oficina de Patentes y Marcas de los Estados Unidos de la posición del Broad Institute en el caso de interferencia de CRISPR/Cas9 también muestra cómo la propiedad intelectual sigue dando forma al posicionamiento competitivo y las estructuras de licencias en el principal clúster regional.

Europa sigue siendo el segundo bloque regional más grande en el mercado de edición genética basada en CRISPR y continúa desarrollándose bajo el marco de Medicamentos de Terapia Avanzada de la Agencia Europea de Medicamentos. La Agencia Europea de Medicamentos otorgó a CASGEVY la designación PRIME y recomendó un seguimiento a largo plazo de 15 años para los medicamentos de edición del genoma, lo que tiene implicaciones directas para la planificación de costos de desarrollo y plazos en todo el pipeline regional. El acuerdo de diciembre de 2025 sobre la reforma legislativa farmacéutica importante en la Unión Europea señaló la intención de agilizar la gobernanza de las terapias avanzadas y reducir la incertidumbre para los desarrolladores que ingresan a la región. Alemania y el Reino Unido siguen siendo los anclajes nacionales más fuertes, mientras que Francia, Italia, España y el resto de Europa se están expandiendo a medida que mejoran la capacidad de los centros de tratamiento y las vías de reembolso.

Se proyecta que Asia-Pacífico crezca a una CAGR del 15,15% hasta 2031, lo que la convierte en el segmento regional de más rápido crecimiento en el mercado de edición genética basada en CRISPR. China y Japón lideran el impulso de la región a través de una actividad clínica en expansión, capacidad de desarrollo nacional y estructuras de política que se están volviendo más relevantes para las terapias avanzadas. India, Corea del Sur y Australia también contribuyen con una creciente actividad académica y participación en ensayos patrocinados, lo que respalda una base regional más amplia más allá de los dos principales mercados nacionales. Oriente Medio y África, liderados por los países del GCC con alta carga de enfermedad de células falciformes y talasemia, representan una oportunidad de demanda para las terapias CRISPR aprobadas a medida que maduran las vías de acceso. América del Sur, con Brasil y Argentina como principales anclajes, sigue en una adopción más temprana y todavía está más moldeada por la investigación universitaria y la actividad de ensayos clínicos patrocinados que por una penetración comercial amplia.

Panorama Competitivo

El panorama competitivo en el mercado de edición genética basada en CRISPR está moderadamente concentrado a nivel terapéutico y fragmentado en herramientas, reactivos, software y ofertas de servicios. CRISPR Therapeutics, Intellia Therapeutics y Vertex Pharmaceuticals ocupan las posiciones más visibles en activos en etapa clínica e ingresos comerciales emergentes, mientras que Thermo Fisher Scientific, Danaher, QIAGEN, Merck KGaA e Integrated DNA Technologies compiten en amplitud de herramientas, compatibilidad de flujos de trabajo y preparación para GMP. Un patrón estratégico claro ha sido el movimiento hacia plataformas in vivo de múltiples programas, lo que permite a los principales desarrolladores distribuir una única columna vertebral de edición y administración en varias áreas de enfermedad. Otro ha sido la asociación de indicación de precisión, como la colaboración de CRISPR Therapeutics con Lilly para evaluar zugocabtagene geleucel con pirtobrutinib en linfomas de células B agresivos. El trabajo de Danaher con el Innovative Genomics Institute y la Chan Zuckerberg Initiative en un CRISPR Cookbook es un tipo diferente de movimiento estratégico, porque apunta a estandarizar protocolos y ampliar el conocimiento de fabricación de grado clínico en todo el ecosistema en lugar de capturar un nicho de producto estrecho.

La oportunidad de espacio en blanco sigue concentrándose en la administración in vivo extrahepática, la edición epigenética y los diagnósticos CRISPR en mercados emergentes, lo que significa que el mercado de edición genética basada en CRISPR todavía tiene espacio visible para un nuevo posicionamiento. Editas Medicine está persiguiendo la regulación positiva de LDLR mediante CRISPR in vivo para la hipercolesterolemia familiar con EDIT-401, lo que le otorga una vía diferenciada que no se superpone directamente con el enfoque en hemoglobinopatías de CASGEVY. La asociación de fabricación cGMP de Epicrispr Biotechnologies con Forge Biologics muestra cómo los actores emergentes están utilizando socios especializados para llegar a la clínica en indicaciones que dependen del silenciamiento génico duradero en lugar de la edición a nivel de secuencia. En el segmento de herramientas, la alineación con la Parte 11 del Título 21 del Código de Regulaciones Federales de la FDA y la certificación ISO 13485 se están convirtiendo en diferenciadores significativos para los proveedores que desean el estatus de proveedor preferido en programas en etapa tardía. Eso importa porque los patrocinadores clínicos en el mercado de edición genética basada en CRISPR necesitan cada vez más proveedores que puedan respaldar tanto el rendimiento científico como las expectativas de fabricación regulada.

Un punto de presión menos visible en el mercado de edición genética basada en CRISPR es la brecha entre el éxito científico y la capacidad de ejecución comercial. El precedente de CASGEVY mostró que las terapias CRISPR aprobadas todavía requieren profundidad de fabricación, capacidad de operaciones con pacientes e infraestructura de comercialización que muchas empresas de biotecnología de un solo programa no poseen por sí solas. Esa realidad mantiene alta la presión de asociación, licencias y adquisiciones para los desarrolladores más pequeños cuya ciencia puede ser sólida pero cuyo modelo operativo sigue siendo estrecho. También significa que el mercado de edición genética basada en CRISPR probablemente seguirá siendo estratégicamente activo, incluso si las aprobaciones de productos continúan emergiendo de un grupo relativamente pequeño de líderes visibles.

Líderes de la Industria de Edición Genética Basada en CRISPR

Thermo Fisher Scientific Inc.

Merck KGaA

Danaher Corporation

GenScript Biotech Corporation

New England Biolabs, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: El Instituto de Edición Genética de ChristianaCare lanzó DECODR Inc., una empresa con fines de lucro creada para ampliar el acceso a una herramienta de software líder que evalúa la efectividad de la edición genética CRISPR.

- Marzo de 2026: Editas Medicine Inc. anunció que la Oficina de Patentes y Marcas de los Estados Unidos reafirmó la decisión de la Junta de Apelaciones y Juicios de Patentes (PTAB) a favor del Broad Institute en una interferencia de patente de los Estados Unidos sobre la edición CRISPR/Cas9 en células humanas. El caso involucró a la Universidad de California, la Universidad de Viena y Emmanuelle Charpentier (colectivamente, CVC), y al Broad Institute, el Instituto Tecnológico de Massachusetts (MIT) y la Universidad de Harvard (colectivamente, Broad).

Alcance del Informe Global del Mercado de Edición Genética Basada en CRISPR

Según el alcance del informe, la edición genética basada en CRISPR es una técnica biotecnológica revolucionaria que permite a los científicos modificar con precisión el ADN de un organismo. Utiliza el sistema CRISPR-Cas, que se deriva de un mecanismo natural de defensa inmunológica en bacterias. La técnica implica diseñar un ARN guía para apuntar a secuencias de ADN específicas y usar la enzima Cas (como Cas9) para cortar el ADN en la ubicación deseada. Esto permite la adición, eliminación o alteración del material genético, facilitando la investigación, las terapias médicas y el mejoramiento de cultivos.

El mercado de edición genética basada en CRISPR está segmentado por oferta en productos, herramientas de software y bioinformática, y servicios; por tecnología en CRISPR-Cas9, CRISPR-Cas12, CRISPR-Cas13, edición de bases, edición prime, edición epigenética y otras tecnologías; por modalidad de edición genética en edición ex vivo y edición in vivo; por aplicación en desarrollo terapéutico, descubrimiento de fármacos e identificación de dianas, desarrollo de modelos preclínicos, diagnósticos y otras aplicaciones; por usuario final en empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, organizaciones de investigación por contrato y CDMOs, laboratorios de diagnóstico y otros usuarios finales; y por geografía en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Productos |

| Herramientas de Software y Bioinformática |

| Servicios |

| CRISPR-Cas9 |

| CRISPR-Cas12 |

| CRISPR-Cas13 |

| Edición de Bases |

| Edición Prime |

| Edición Epigenética |

| Otras Tecnologías |

| Edición Ex Vivo |

| Edición In Vivo |

| Desarrollo Terapéutico |

| Descubrimiento de Fármacos e Identificación de Dianas |

| Desarrollo de Modelos Preclínicos |

| Diagnósticos |

| Otras Aplicaciones |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato y CDMOs |

| Laboratorios de Diagnóstico |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Oferta | Productos | |

| Herramientas de Software y Bioinformática | ||

| Servicios | ||

| Por Tecnología | CRISPR-Cas9 | |

| CRISPR-Cas12 | ||

| CRISPR-Cas13 | ||

| Edición de Bases | ||

| Edición Prime | ||

| Edición Epigenética | ||

| Otras Tecnologías | ||

| Por Modalidad de Edición Genética | Edición Ex Vivo | |

| Edición In Vivo | ||

| Por Aplicación | Desarrollo Terapéutico | |

| Descubrimiento de Fármacos e Identificación de Dianas | ||

| Desarrollo de Modelos Preclínicos | ||

| Diagnósticos | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato y CDMOs | ||

| Laboratorios de Diagnóstico | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento para la edición genética basada en CRISPR de 2026 a 2031?

El mercado de edición genética basada en CRISPR está valorado en 6,65 mil millones de USD en 2026 y se prevé que alcance los 12,45 mil millones de USD en 2031 a una CAGR del 13,35%, respaldado por el avance terapéutico, el escalado de la fabricación y un uso traslacional más amplio.

¿Qué área de aplicación lidera actualmente la generación de ingresos en la edición genética basada en CRISPR?

El desarrollo terapéutico lidera con una participación del 62,56% en 2025 y también es la aplicación de más rápido crecimiento con una CAGR del 17,65% hasta 2031, lo que muestra con qué fuerza el sector está virando hacia el uso clínico y comercial.

¿Por qué la edición ex vivo sigue ocupando una posición más grande que la edición in vivo?

La edición ex vivo representó el 54,26% de la participación en 2025 porque el control de fabricación, las pruebas de liberación y la familiaridad regulatoria son más sólidos cuando las células se editan fuera del cuerpo antes de la reinfusión.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente en los flujos de trabajo CRISPR?

Las organizaciones de investigación por contrato y los CDMOs están creciendo a una CAGR del 18,25% hasta 2031 a medida que los patrocinadores externalizan cada vez más la fabricación GMP, el desarrollo de procesos y el apoyo especializado en edición.

¿Cuál es la principal barrera técnica que limita una adopción más amplia más allá de los programas centrados en el hígado?

La administración sigue siendo la principal barrera, porque la captación específica por tejido fuera del hígado sigue siendo difícil en órganos como el cerebro, el corazón y el músculo esquelético, lo que limita el mapa de indicaciones a corto plazo.

¿Qué región lidera hoy y cuál región está creciendo más rápido?

América del Norte lideró con una participación del 41,62% en 2025 debido a su profundidad clínica y de financiamiento, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 15,15% hasta 2031.

Última actualización de la página el: