Tamaño y Participación del Mercado de Plataformas de IA Empresarial para el Lugar de Trabajo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Plataformas de IA Empresarial para el Lugar de Trabajo por Mordor Intelligence

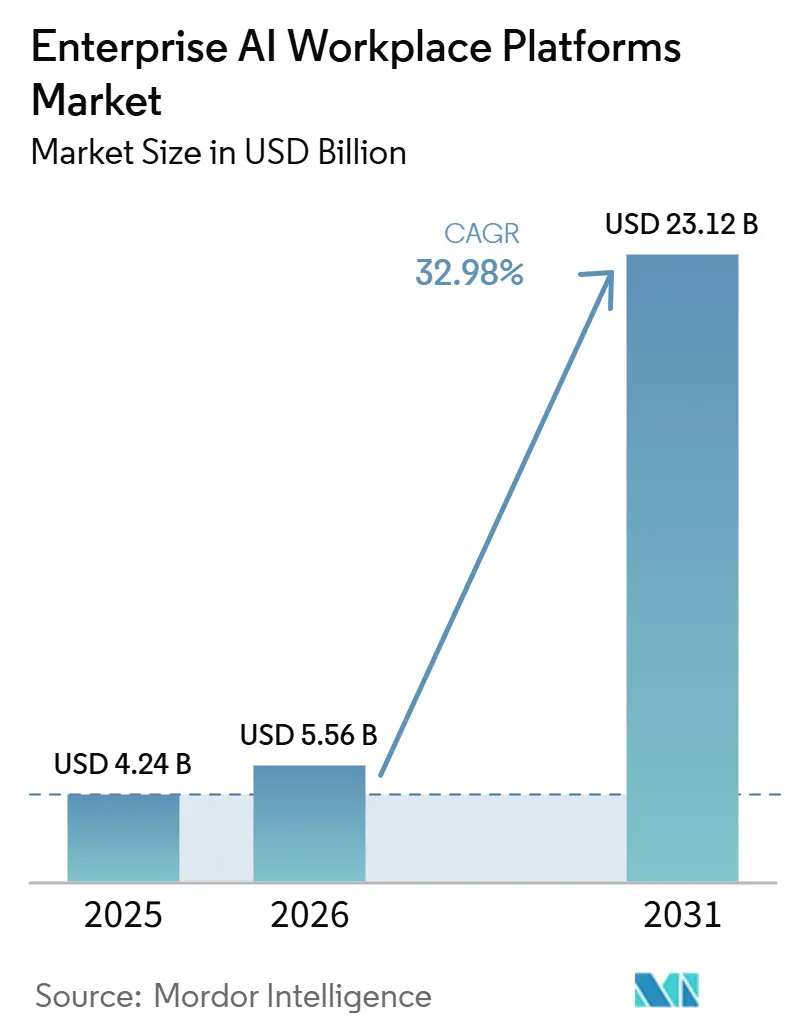

Se proyecta que el tamaño del mercado de plataformas de IA empresarial para el lugar de trabajo alcance 4,24 mil millones USD en 2025, 5,56 mil millones USD en 2026, y llegue a 23,12 mil millones USD para 2031, creciendo a una CAGR del 32,98% entre 2026 y 2031. La sólida adopción por parte de empresas de servicios financieros y tecnología, que consideran a los agentes autónomos como habilitadores competitivos en lugar de sustitutos laborales, está comprimiendo los ciclos de compra. Los contratos basados en resultados que vinculan los honorarios a métricas de negocio medibles están reemplazando las licencias por puesto, reduciendo la fricción en la adquisición y recompensando a los proveedores que generan ganancias de productividad rápidas. La inflación del costo laboral en los centros de externalización tradicionales está erosionando la ventaja offshore, reposicionando el mercado de plataformas de IA empresarial para el lugar de trabajo como una cobertura estratégica frente a la volatilidad salarial. El escrutinio ambiental, social y de gobernanza sobre las cargas de trabajo de inferencia intensivas en cómputo está orientando a los compradores hacia arquitecturas de modelos eficientes en energía, añadiendo una nueva dimensión de rendimiento a la selección de proveedores.

Conclusiones Clave del Informe

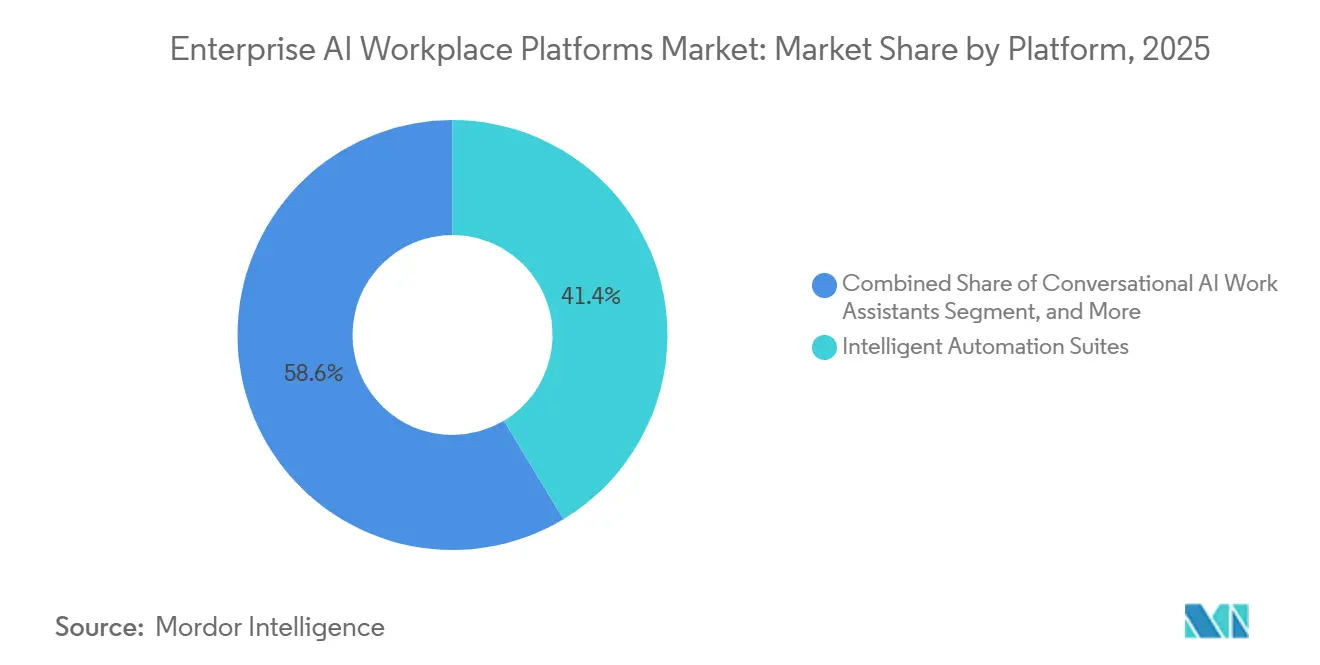

- Por plataforma, los conjuntos de automatización inteligente lideraron con una participación de ingresos del 41,37% en 2025, mientras que las plataformas de desarrollo de habilidades se expanden a una CAGR del 33,98% hasta 2031.

- Por modelo de implementación, la nube capturó el 63,52% del gasto en 2025, aunque se espera que el híbrido sea la arquitectura de mayor crecimiento con una CAGR del 33,38% hasta 2031.

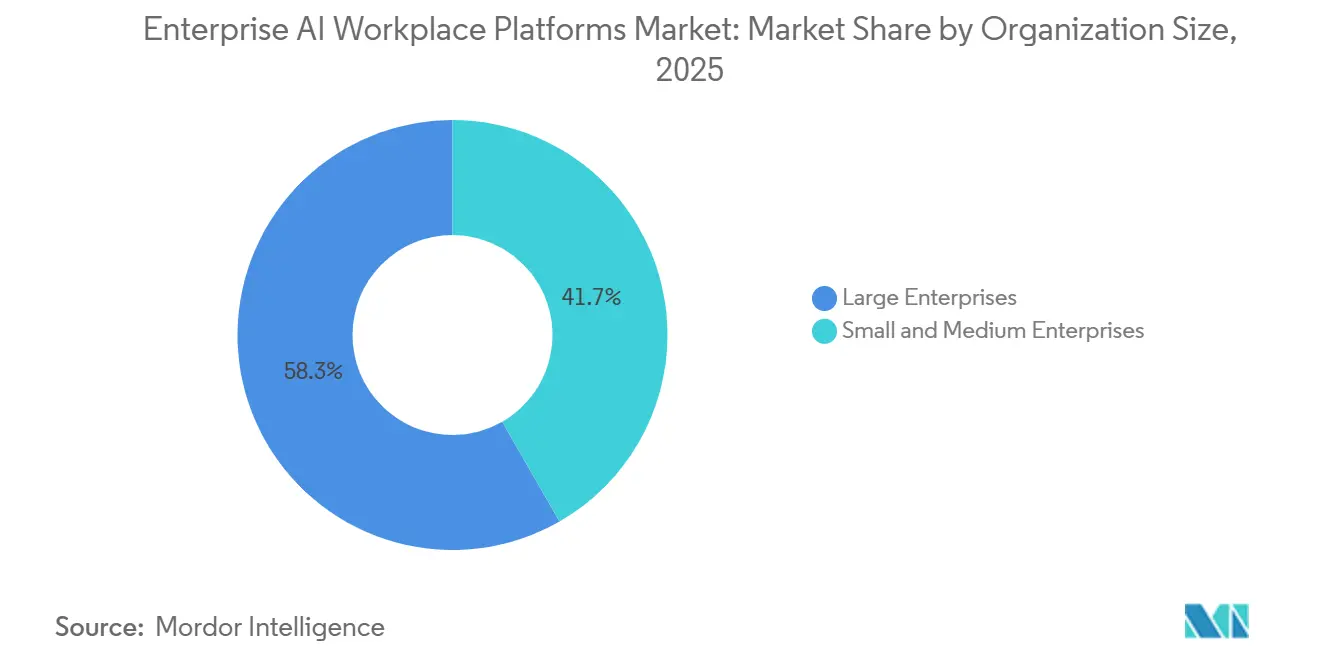

- Por tamaño de organización, las grandes empresas representaron el 58,29% de los desembolsos en 2025, mientras que se espera que las pequeñas y medianas empresas avancen a una CAGR del 33,57% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones representaron el 23,43% de los ingresos en 2025; salud y ciencias de la vida registraron el mayor crecimiento previsto con una CAGR del 34,28% hasta 2031.

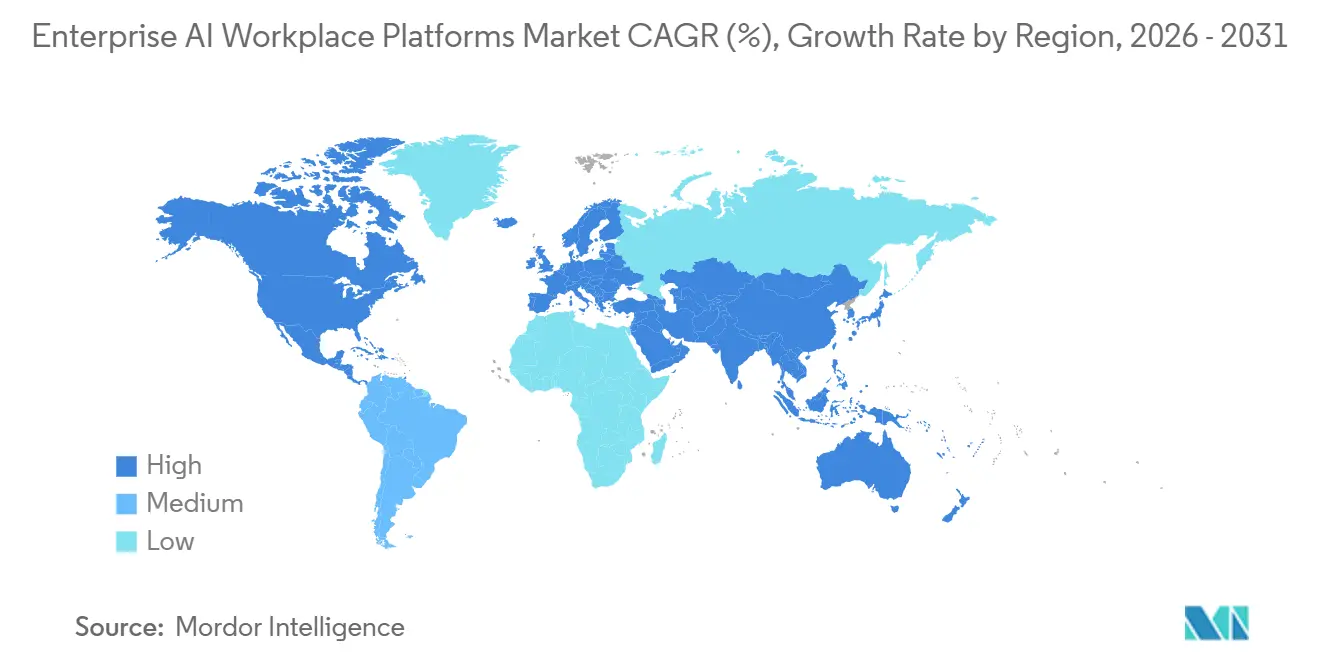

- Por geografía, América del Norte representó el 35,73% de las ventas en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 33,98% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de IA Empresarial para el Lugar de Trabajo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Empresarial Creciente de Asistentes de IA Generativa | 9.2% | Global, con América del Norte y Europa liderando la densidad de implementación | Corto plazo (≤ 2 años) |

| Avances en Modelos de Lenguaje Grande Multimodales que Mejoran la Colaboración | 8.5% | Global, concentrado en centros tecnológicos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda Creciente de Plataformas de Orquestación para el Trabajo Híbrido | 7.8% | Global, particularmente en América del Norte, Europa y mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de Bots de RPA con Agentes Conversacionales | 6.4% | Global, con adopción temprana en América del Norte, Europa y regiones de Asia-Pacífico con fuerte presencia manufacturera | Mediano plazo (2-4 años) |

| Disponibilidad de Herramientas de Desarrollo de IA con Bajo Código y Sin Código | 5.1% | Global, acelerando la adopción de pymes en Asia-Pacífico, América del Sur y Oriente Medio | Corto plazo (≤ 2 años) |

| Crecientes Mandatos de Cumplimiento para la Auditabilidad y Transparencia de la IA | 4.3% | Europa (Ley de IA de la UE), América del Norte (Marco de Gestión de Riesgos de IA del NIST) y Asia-Pacífico (AI Verify de Singapur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Integración de Copilotos de IA Generativa en Conjuntos de Productividad Empresarial

La incorporación de copilotos dentro de herramientas de colaboración familiares elimina la transferencia entre la identificación de tareas y la automatización, permitiendo a los trabajadores invocar agentes sin abandonar la aplicación de registro. Microsoft reportó 1 millón de suscriptores de pago de Copilot en enero de 2025 e indicó un ahorro de tiempo del 29% en tareas de creación de documentos y resumen de reuniones. Salesforce siguió con Agentforce, permitiendo al personal no técnico lanzar agentes autónomos de servicio al cliente que acortaron el tiempo de resolución en un 40% en proyectos piloto. La integración estrecha eleva los costos de cambio porque las empresas prefieren actualizaciones agrupadas sobre ciclos de adquisición separados. Los marcos de cumplimiento como ISO/IEC 42001 están impulsando a los proveedores a certificar los copilotos integrados, consolidando aún más a los proveedores de conjuntos de productividad establecidos en las listas de preselección de los compradores. En conjunto, estas dinámicas anticipan la demanda y respaldan precios premium durante la primera ola de adopción.

Inflación Creciente del Costo Laboral que Acelera el Retorno de Inversión de la Automatización

El crecimiento salarial anual del 8-10% en el sector de servicios de TI de India y del 7-9% en la fuerza laboral de centros de llamadas de Filipinas durante 2025 redujo la diferencia económica entre el trabajo humano y los agentes autónomos. Se proyecta que los períodos de equilibrio para los contratos de automatización del procesamiento de facturas disminuyan de 24 meses en 2023 a 14 meses en 2025. El gobierno de Vietnam reaccionó creando un fondo de incentivos de 200 millones USD para implementaciones de IA industrial, lo que significa una alineación de políticas con los objetivos de automatización empresarial.[1]Aviso Departamental, "Fondo de Adopción de IA," MPI.GOV.VN Como resultado, los directores financieros ahora enmarcan las inversiones en plataformas de IA para el lugar de trabajo como coberturas contra la inflación que estabilizan los márgenes operativos. La lógica fiscal refuerza las asignaciones presupuestarias plurianuales, especialmente dentro de las funciones administrativas donde los flujos de trabajo repetitivos dominan las estructuras de costos.

Adopción Rápida de Plataformas de Orquestación de IA con Bajo Código y Sin Código para Desarrolladores Ciudadanos

El Autopilot de UiPath convierte instrucciones en lenguaje natural en scripts ejecutables, reduciendo las fases de construcción de semanas a horas. Una encuesta de Deloitte encontró que el 62% de las empresas del mercado medio citaron la escasez de habilidades como la principal barrera para la automatización, aunque casi la mitad reportó implementaciones exitosas una vez que las herramientas de bajo código estuvieron disponibles. Los constructores visuales transfieren la autoridad de diseño a los propietarios de procesos que comprenden los puntos de dolor, ampliando así la base interna de apoyo para los despliegues de fuerza laboral con IA. La actividad de fusiones y adquisiciones se está acelerando a medida que los actores de plataformas adquieren conectores especializados que extienden los flujos de trabajo de arrastrar y soltar a los sistemas heredados. Los reguladores están comenzando a apreciar la ventaja de transparencia del bajo código, porque los registros de auditoría autogenerados satisfacen los mandatos de documentación bajo la Ley de IA de la UE.

Disponibilidad de Bibliotecas de Habilidades de Fuerza Laboral con IA Preconstruidas de Proveedores Independientes de Software

La Tienda de Bots de Automation Anywhere superó los 1.200 componentes certificados a finales de 2025, incluyendo habilidades para integraciones de SAP, Salesforce y ServiceNow. Se observó que los ciclos de implementación fueron un 35% más rápidos cuando las empresas utilizaron habilidades preconstruidas en lugar de desarrollar automatizaciones desde cero. Las bibliotecas crean un mercado de dos lados donde los desarrolladores monetizan la experiencia especializada y las empresas reducen el riesgo de adopción a través de activos calificados por pares. Los integradores de sistemas están empaquetando paquetes de habilidades verticales, como robots de reclamaciones de seguros, para perseguir ingresos de anualidades por configuración y soporte. Las regulaciones de privacidad están impulsando a los proveedores a incorporar lógica de consentimiento dentro de cada habilidad, reduciendo la carga de cumplimiento para los usuarios finales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Protocolos Estandarizados de Interacción Humano-IA | -3.7% | Global, con desafíos agudos en industrias reguladas de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones de Privacidad de Datos que Limitan el Intercambio de Datos entre Equipos | -4.1% | Europa (aplicación del RGPD), América del Norte (leyes de privacidad a nivel estatal) y Asia-Pacífico (marcos emergentes) | Corto plazo (≤ 2 años) |

| Altos Costos Iniciales de Integración y Capacitación | -2.9% | Global, afectando desproporcionadamente a las pymes en América del Sur, Oriente Medio, África y Asia-Pacífico rural | Corto plazo (≤ 2 años) |

| Resistencia de la Fuerza Laboral Debido a la Ansiedad por el Desplazamiento Laboral | -3.5% | Global, con mayor intensidad en regiones con fuerte presencia manufacturera y organizaciones del sector público | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes sobre la Residencia y Soberanía de Datos que Limitan los Despliegues Transfronterizos

El Reglamento General de Protección de Datos de la UE, la Ley de Ciberseguridad de China y la Ley de Protección de Datos Personales Digitales de India prohíben la transferencia irrestricta de datos, lo que obliga a las empresas a adoptar topologías híbridas con particiones soberanas. La carga de cumplimiento eleva el costo total de propiedad al requerir pilas redundantes, salvaguardas contractuales y equipos de soporte localizados. Una encuesta de la Asociación Internacional de Profesionales de la Privacidad encontró que el 58% de las multinacionales pospusieron las implementaciones de plataformas de IA para el lugar de trabajo debido a la persistente incertidumbre sobre los mecanismos legales de transferencia.[2]Biblioteca de Políticas, "Reglamento General de Protección de Datos," EC.EUROPA.EU Los proveedores han respondido con planos de control regionalizados y opciones de borde, pero los precios premium y la complejidad de mantenimiento neutralizan parte de los ahorros de costos que prometen los modelos en la nube. El riesgo de fragmentación es mayor en sectores que manejan datos sensibles, como la salud, la banca y la administración pública.

Escasez de Datos de Entrenamiento de IA Específicos del Dominio para el Trabajo del Conocimiento en Idiomas No Ingleses

Investigadores de Stanford registraron caídas de rendimiento del 30-40% en tareas de resumen legal en español, árabe e hindi en comparación con el inglés, subrayando la escasez de datos en esos idiomas. El PNUD estimó que solo el 12% de los conjuntos de datos de automatización disponibles públicamente incluyen ejemplos en idiomas no ingleses, suprimiendo la adopción en mercados emergentes. Las empresas deben financiar costosos proyectos de anotación de datos o tolerar tasas de error más altas que erosionan el retorno de inversión de la automatización. Las empresas emergentes que ofrecen datos sintéticos enfrentan obstáculos de verificación, porque se necesitan expertos del dominio para validar las etiquetas generadas por máquinas. El financiamiento del sector público en naciones de África y la ASEAN está comenzando a abordar la brecha, pero el progreso es incremental en relación con la demanda creciente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Los Conjuntos de Automatización Anclan el Gasto Mientras las Plataformas de Habilidades Surgen

Los conjuntos de automatización inteligente representaron el 41,37% de los ingresos de 2025, confirmando su papel como primer paso en la mayoría de las hojas de ruta de transformación. Las empresas valoran los módulos integrados de minería de procesos e inteligencia documental de los conjuntos, que identifican casos de uso de alto retorno sobre la inversión y suministran datos de entrenamiento a los modelos que gestionan excepciones. Los proveedores están incorporando asistentes de trabajo de IA conversacional en la misma plataforma, lo que permite que el tamaño del mercado de plataformas de IA empresarial para el lugar de trabajo para chatbots agénticos crezca rápidamente en escenarios orientados al cliente. Las plataformas de desarrollo de habilidades, sin embargo, registran el ascenso más pronunciado con una CAGR del 33,98%, lo que refleja un giro estratégico hacia la recapacitación de trabajadores desplazados por la automatización. Coursera registró un aumento de inscripciones del 180% en cursos de IA generativa durante 2025. Ese aumento señala el compromiso institucional con los mercados internos de talento que relacionan competencias verificadas con las necesidades de proyectos en todas las líneas de negocio.

Las plataformas de análisis de fuerza laboral ahora fusionan el modelado predictivo con la telemetría de productividad en tiempo real, fomentando intervenciones proactivas antes de que se produzcan bajas o caídas en el rendimiento. Los mercados de talento integrados combinan estos conocimientos con asignaciones de tipo independiente, reduciendo el tiempo inactivo y mejorando la movilidad interna. El éxito transversal de Microsoft Viva, con 40 millones de usuarios activos mensuales a finales de 2025, demuestra que los empleadores desean un panel unificado para el aprendizaje, el compromiso y el análisis.[3]Relaciones con Inversores, "Datos de Adopción de Viva," MICROSOFT.COM La convergencia entre conjuntos está intensificando la competencia, porque los compradores prefieren el aprovisionamiento integral sobre la integración de soluciones puntuales. A medida que avanza la convergencia, es probable que la participación del mercado de plataformas de IA empresarial para el lugar de trabajo para productos puntuales independientes se comprima.

Por Modelo de Implementación: El Híbrido Gana Terreno a Medida que la Soberanía Supera la Economía de la Nube

La nube se mantuvo dominante con el 63,52% en 2025 gracias a la facturación de consumo elástico y la incorporación rápida. Sin embargo, las leyes de localización más estrictas y las necesidades de inferencia en tiempo real están impulsando a las organizaciones hacia soluciones híbridas, que registran una CAGR del 33,38%. Las instituciones financieras ahora mantienen las cargas de trabajo sensibles en instalaciones locales mientras aprovechan las nubes públicas para análisis que quedan fuera del alcance supervisor. La clasificación de alto riesgo de la Ley de IA de la UE está catalizando que los compradores europeos adopten arquitecturas divididas similares, lo que obliga a los proveedores a ofrecer kits de herramientas de cumplimiento que abarquen el borde y la nube.

Los fabricantes y hospitales están adoptando servidores de borde para tareas de inspección y diagnóstico críticas en cuanto a latencia, enviando datos anonimizados a clústeres en la nube para el reentrenamiento. Una parte significativa de los adoptantes de plataformas de IA para el lugar de trabajo prefiere un enfoque híbrido para equilibrar el costo, el cumplimiento y el rendimiento. Los proveedores de infraestructura como Dell Technologies y HPE están agrupando hardware optimizado para IA con software de orquestación, abriendo un flujo de ingresos paralelo adyacente a los servicios de hiperescaladores. Los proveedores que ofrecen gestión de políticas en un único panel a través de los tipos de implementación están en posición de ganar mayor fidelización incremental a medida que las empresas evitan las consolas de administración aisladas.

Por Tamaño de Organización: Las Pymes Cierran la Brecha a Través de Herramientas Democratizadas

Las grandes empresas aún representaron el 58,29% del gasto de 2025, respaldadas por centros de excelencia dedicados y poder de negociación que aseguran condiciones de consumo favorables. Estas empresas codifican manuales de procedimientos, aplican una gobernanza estricta y negocian acuerdos de nivel de servicio vinculados a resultados que reducen la dependencia del proveedor. El mercado de plataformas de IA empresarial para el lugar de trabajo, sin embargo, está creciendo más rápido para las pequeñas y medianas empresas a medida que las herramientas de bajo código ayudan a reducir la brecha de habilidades. Las pequeñas y medianas empresas proyectan una CAGR del 33,57%, impulsadas por la facturación por uso que elimina los compromisos de licencia iniciales.

La investigación de BCG revela ganancias de productividad del 25-35% en los doce primeros meses entre los adoptantes del mercado medio, reflejando los resultados de las grandes multinacionales. Aun así, las tasas de fracaso siguen siendo más altas para las pequeñas y medianas empresas cuando los recursos de gestión del cambio son escasos. Los proveedores de servicios gestionados están llenando ese vacío, ofreciendo implementaciones llave en mano y centros de soporte compartidos. Las grandes corporaciones están experimentando con la adquisición delegada, permitiendo que las unidades de negocio individuales compren plataformas dentro de las directrices corporativas que mantienen los estándares de seguridad mientras fomentan la experimentación ágil.

Por Industria de Usuario Final: La Salud Surge a Medida que los Vientos Regulatorios Favorables Desbloquean Casos de Uso

TI y telecomunicaciones representaron el 23,43% de la demanda de 2025, aprovechando la automatización para la gestión de redes y la incorporación de clientes. En contraste, la salud y las ciencias de la vida registran el crecimiento más rápido con una CAGR del 34,28% hasta 2031, catalizado por nuevos códigos de reembolso para la documentación asistida por IA de los Centros de Servicios de Medicare y Medicaid de los Estados Unidos. Los escribas conversacionales reducen el tiempo de registro médico de los médicos en 2 horas por día, aumentando el rendimiento de pacientes y la satisfacción de los médicos.

Los bancos emplean el procesamiento de lenguaje natural para automatizar las verificaciones contra el lavado de dinero, mientras que los fabricantes vinculan el análisis de fuerza laboral a la telemetría del IoT industrial para predecir la escasez de habilidades durante el tiempo de inactividad planificado de los equipos. Los minoristas despliegan agentes de IA que manejan consultas de productos y devoluciones, liberando al personal humano para roles consultivos de valor añadido. La adopción en el sector público sigue siendo limitada debido a las mayores preocupaciones sobre sesgos y transparencia, pero los programas piloto en Estonia y los Emiratos Árabes Unidos demuestran mejoras materiales en el servicio, según cita el Foro Económico Mundial. El impulso entre industrias sugiere una aplicabilidad horizontal más amplia, aunque los mandatos de cumplimiento dan forma a la combinación de soluciones en cada vertical.

Análisis Geográfico

América del Norte representó el 35,73% de los ingresos globales en 2025, manteniendo su posición como región líder en el mercado. Este dominio se atribuye a varios factores, incluidos los altos salarios que impulsan la demanda de automatización, un ecosistema de nube maduro y bien establecido, y la rápida adopción de copilotos de conjuntos de productividad. Estos copilotos mejoran la eficiencia operativa y optimizan los flujos de trabajo, lo que los hace muy solicitados por las empresas de la región. Además, América del Norte se beneficia de un sólido ecosistema de capital de riesgo que apoya activamente el desarrollo y la oferta de complementos de orquestación especializados. Estos complementos mejoran aún más la funcionalidad y las tasas de utilización de las plataformas, consolidando el liderazgo de la región en el mercado.

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 33,98% proyectada para 2026-2031. La inflación salarial en los centros de externalización tradicionales está reduciendo el margen de arbitraje laboral, lo que lleva a las empresas de India, Filipinas y Vietnam a automatizar las tareas administrativas. Los programas gubernamentales refuerzan la demanda. La Estrategia Nacional de Inteligencia Artificial de India destinó 1,2 mil millones USD para incentivos de adopción de IA sectorial, mientras que el programa de subsidios de Japón reembolsa hasta el 50% de los costos de plataforma para los pequeños fabricantes.[4]Documento de Estrategia, "IA para Todos," NITI.GOV.IN En China, los proveedores locales integran herramientas de IA para el lugar de trabajo en conjuntos de colaboración domésticos, eludiendo las restricciones de nube extranjera.

Europa enfrenta un camino más matizado. La Ley de IA de la UE impone evaluaciones de conformidad, documentación y monitoreo posterior a la comercialización para implementaciones de alto riesgo, añadiendo plazos de seis a doce meses e inflando los presupuestos de cumplimiento. Aun así, la financiación pública para la investigación en IA confiable garantiza que las empresas vean la automatización como inevitable, no opcional. El crecimiento de América del Sur se concentra en Brasil y Argentina, donde la volatilidad cambiaria motiva a los directores financieros a cubrirse con ganancias de productividad. Los compradores de Oriente Medio, liderados por Arabia Saudita y los Emiratos Árabes Unidos, integran agentes de IA en los servicios de gobierno electrónico para elevar los estándares de prestación de servicios. África sigue siendo incipiente, aunque Sudáfrica y Kenia muestran un impulso temprano a través de asociaciones con integradores de sistemas regionales.

Panorama Competitivo

Los diez principales proveedores capturaron aproximadamente el 55% de la participación de mercado en 2025, lo que indica una concentración moderada. Los actores establecidos de automatización robótica de procesos están rediseñando las plataformas en torno a la IA generativa para defenderse de los gigantes de los conjuntos de productividad. Microsoft está incorporando Copilot en Office, Dynamics y Power Platform, lo que le permite agrupar la orquestación en las suscripciones existentes y presionar a los proveedores independientes. Agentforce de Salesforce integra agentes autónomos directamente en su CRM, difuminando efectivamente la línea entre el software de experiencia del cliente y las plataformas de automatización.

Las empresas emergentes disruptivas llenan los espacios en blanco como la gestión de servicios de TI, el soporte a empleados y los agentes conversacionales multilingües. Aisera se centra en el triaje de tickets objetivo y la capacidad, mientras que Hyperscience se centra en el procesamiento inteligente de documentos para industrias reguladas. Las solicitudes de patentes subrayan la carrera de innovación. UiPath registró 47 patentes de orquestación multiagente en 2025, destacando un giro hacia sistemas de aprendizaje adaptativo. Las asociaciones estratégicas amplían el alcance. AWS, Google Cloud y Microsoft Azure cuentan con listados en el mercado que ofrecen incentivos de venta conjunta, ampliando el alcance del canal para los proveedores más pequeños.

Las fusiones y adquisiciones aceleran la convergencia de carteras. NICE adquirió Hyperscience para incorporar la inteligencia documental en su conjunto de automatización de centros de contacto. Automation Anywhere compró Soroco para profundizar las capacidades de descubrimiento de procesos. Los inversores favorecen los modelos de crecimiento eficientes en capital que aprovechan los ingresos por consumo, reflejando la preferencia de los compradores por estructuras de costos variables. A medida que las empresas racionalizan las pilas tecnológicas para minimizar el esfuerzo de integración, la amplitud de la plataforma y la madurez de la gobernanza se convertirán en diferenciadores decisivos.

Líderes de la Industria de Plataformas de IA Empresarial para el Lugar de Trabajo

-

UiPath Inc.

-

Automation Anywhere, Inc.

-

SS&C Blue Prism Group Ltd.

-

NICE Ltd.

-

Pegasystems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: UiPath se asoció con SAP para incorporar la automatización directamente en SAP S/4HANA Cloud, agilizando los flujos de trabajo de adquisición a pago y de pedido a cobro.

- Febrero de 2026: Microsoft amplió Copilot para Microsoft 365 con agentes de flujo de trabajo multiapp autónomos que redujeron el tiempo de coordinación de reuniones en un 35%.

- Enero de 2026: Automation Anywhere adquirió Soroco por USD 250 millones, añadiendo inteligencia de procesos de escritorio a su pila de descubrimiento.

- Diciembre de 2025: Salesforce lanzó Agentforce 2.0 con agentes autónomos verticalizados para salud, finanzas y comercio minorista.

Alcance del Informe del Mercado Global de Plataformas de IA Empresarial para el Lugar de Trabajo

El Informe del Mercado de Plataformas de IA Empresarial para el Lugar de Trabajo está segmentado por Modo de Implementación (Local, Nube e Híbrido), Componente (Software y Servicios), Industria de Usuario Final (TI y Telecomunicaciones, Salud y Ciencias de la Vida, Manufactura, BFSI, Comercio Minorista y Comercio Electrónico, Educación y Más), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Conjuntos de Automatización Inteligente |

| Asistentes de Trabajo con IA Conversacional |

| Plataformas de Desarrollo de Habilidades Impulsadas por IA |

| Plataformas de Análisis y Optimización de Fuerza Laboral |

| Plataformas de Mercado de Talento Integrado |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Plataforma | Conjuntos de Automatización Inteligente | ||

| Asistentes de Trabajo con IA Conversacional | |||

| Plataformas de Desarrollo de Habilidades Impulsadas por IA | |||

| Plataformas de Análisis y Optimización de Fuerza Laboral | |||

| Plataformas de Mercado de Talento Integrado | |||

| Por Modelo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Sector Público | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de plataformas de IA empresarial para el lugar de trabajo en 2026?

Se espera que el mercado alcance USD 5,56 mil millones en 2026 con impulso hacia USD 23,12 mil millones en 2031.

¿Qué tipo de plataforma lidera actualmente la mayor participación de ingresos?

Los conjuntos de automatización inteligente representaron el 41,37% de los ingresos de 2025 debido a las capacidades integradas de descubrimiento de procesos y orquestación.

¿Cuál es la industria de usuario final de más rápido crecimiento para estas plataformas?

La salud y las ciencias de la vida muestran el mayor crecimiento previsto, avanzando a una CAGR del 34,28% hasta 2031 respaldado por nuevos incentivos de reembolso.

¿Por qué los modelos de implementación híbrida están ganando prominencia?

Las regulaciones de soberanía de datos y las necesidades de inferencia en tiempo real llevan a las empresas a dividir las cargas de trabajo entre las instalaciones y la nube, impulsando el crecimiento híbrido a una CAGR del 33,38%.

¿Cómo están adoptando las pequeñas y medianas empresas las herramientas de fuerza laboral con IA?

Las pymes aprovechan las plataformas de bajo código y los servicios gestionados para superar las brechas de habilidades, impulsando una CAGR del 33,57% en su gasto en estas soluciones.

¿Qué región tiene el pronóstico de crecimiento más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 33,98% de 2026 a 2031 a medida que la inflación salarial y los incentivos gubernamentales aceleran la adopción de la automatización.

Última actualización de la página el: