Tamaño y participación del mercado de condimentos y especias de África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

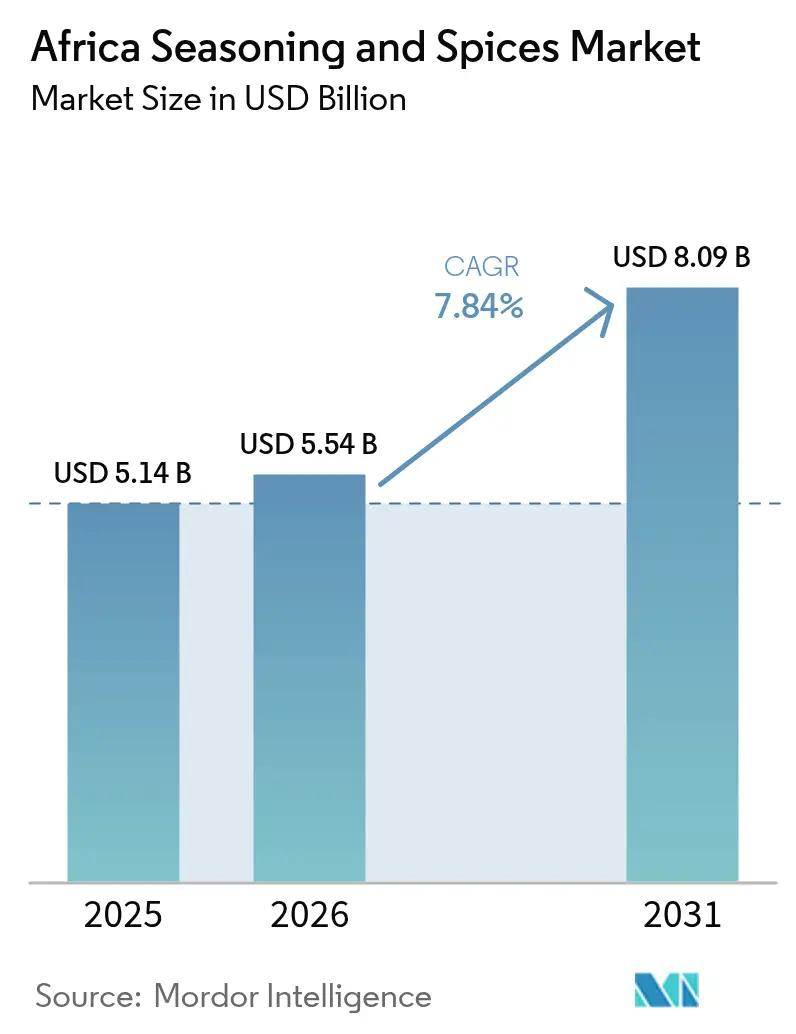

| Tamaño del mercado en el año base (2025) | 5.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.84% CAGR |

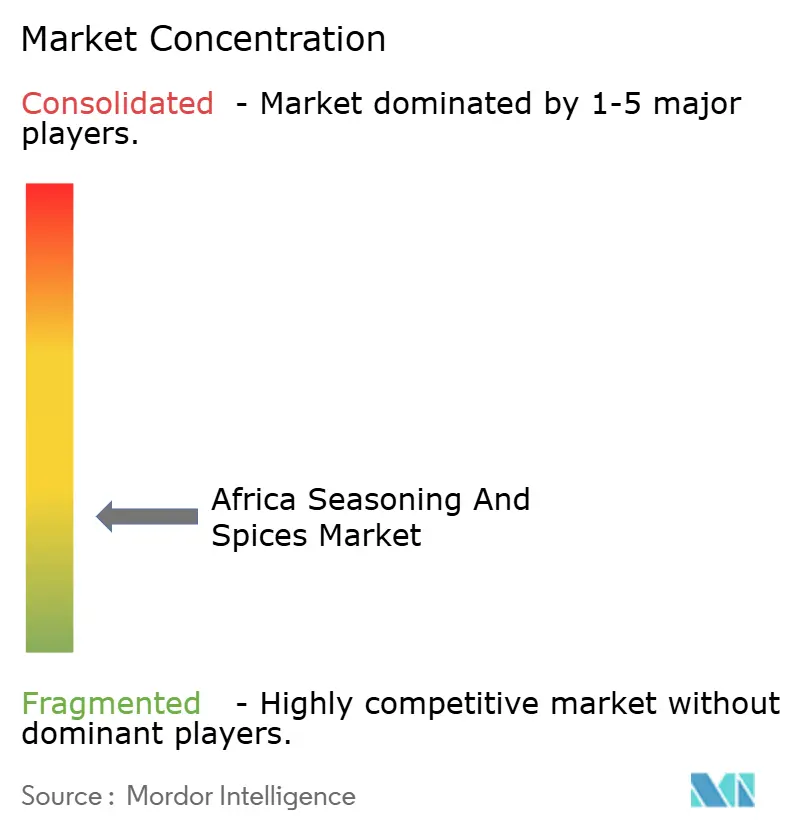

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de condimentos y especias de África por Mordor Intelligence

Se espera que el tamaño del mercado de condimentos y especias de África crezca de USD 5.140 millones en 2025 a USD 5.540 millones en 2026 y se prevé que alcance USD 8.090 millones en 2031 a una CAGR del 7,84% durante el período 2026-2031. Esta perspectiva refleja cómo la rápida urbanización, la expansión de la capacidad de procesamiento de alimentos y el aumento de los ingresos disponibles están transformando las dietas cotidianas e incrementando el consumo per cápita en toda la región. La expansión de restaurantes de comida rápida, una mayor penetración del comercio moderno y la innovación de productos basada en perfiles de sabor autóctonos están ampliando las vías de crecimiento del mercado de especias y condimentos de África, mientras que las perturbaciones de suministro relacionadas con el clima y los cuellos de botella logísticos siguen siendo puntos de vigilancia. Las casas de sabores multinacionales están localizando la producción para satisfacer la demanda justo a tiempo, y los especialistas regionales están aprovechando el profundo conocimiento cultural para atender micromercados con mezclas diferenciadas. En conjunto, estas fuerzas validan el potencial a largo plazo del mercado de especias y condimentos de África como piedra angular del ecosistema de alimentos envasados emergente del continente.

Conclusiones clave del informe

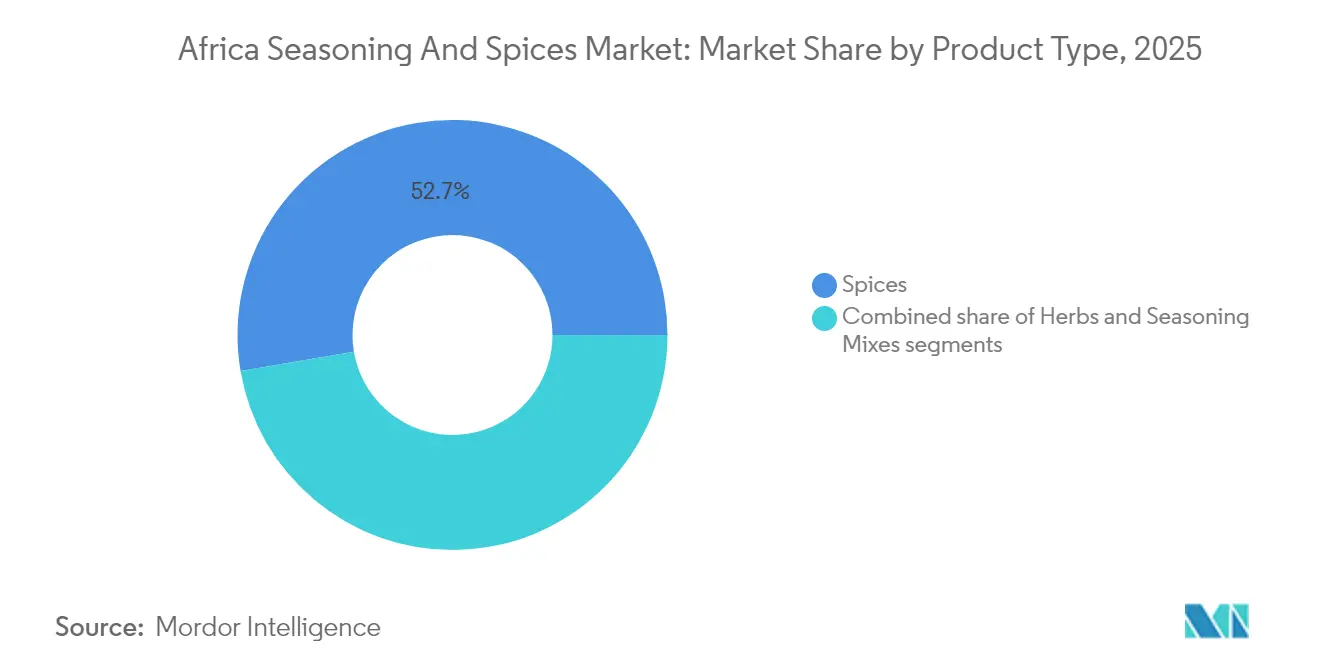

- Por tipo de producto, las especias dominaron con el 52,68% de la cuota del mercado de especias y condimentos de África en 2025, mientras que se proyecta que las hierbas registren la CAGR más rápida del 9,12% hasta 2031.

- Por forma, los productos molidos y en polvo capturaron el 62,85% de la participación en ingresos en 2025; se prevé que las especias enteras avancen a una CAGR del 9,35% en el mismo horizonte.

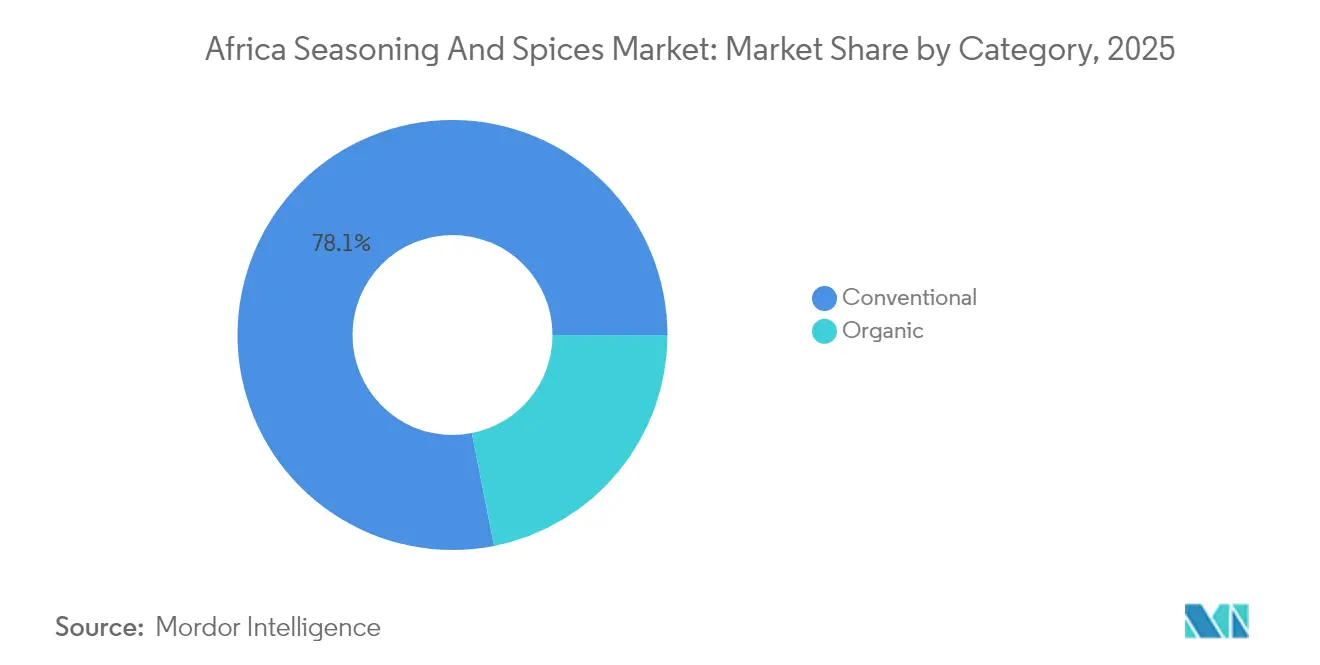

- Por categoría, las ofertas convencionales representaron el 78,10% del tamaño del mercado de especias y condimentos de África en 2025, aunque se prevé que las líneas orgánicas crezcan a una CAGR del 9,62% hasta 2031.

- Por uso final, el procesamiento de alimentos representó el 65,25% de la demanda de 2025, mientras que los canales minoristas se expanden a una CAGR del 9,48% a medida que las redes de comercio moderno se profundizan.

- Por geografía, Nigeria lideró con una participación del 21,55% en 2025, y Etiopía se perfila para la CAGR más rápida del 8,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Condimentos y Especias de África*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Demanda creciente de alimentos procesados convenientes | +2.1% | Nigeria, Sudáfrica, Kenia, Ghana | Mediano plazo (2-4 años) |

| Preferencia por condimentos naturales y de etiqueta limpia | +1.8% | Sudáfrica, Marruecos, Egipto, centros urbanos | Largo plazo (≥ 4 años) |

| El crecimiento en restaurantes de comida rápida y cadenas de servicios de alimentos impulsa la demanda | +1.6% | Nigeria, Sudáfrica, Kenia, mercados urbanos | Corto plazo (≤ 2 años) |

| Exploración culinaria étnica e intercultural | +1.2% | Mercados de exportación globales, centros urbanos africanos | Mediano plazo (2-4 años) |

| Innovación en perfiles de sabor y desarrollo de mezclas de especias exóticas/locales | +0.9% | Marruecos, Etiopía, Sudáfrica, Nigeria | Largo plazo (≥ 4 años) |

| Programas gubernamentales de valor agregado para cultivos de especias | +0.7% | Etiopía, Nigeria, Ruanda, Tanzania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de alimentos procesados convenientes

El mercado de condimentos y especias demuestra un potencial de crecimiento significativo, impulsado por las tendencias de urbanización y una fuerza laboral en expansión de 529,4 millones de personas en 2024 en África (Organización Internacional del Trabajo), que están transformando los patrones de consumo de alimentos a través de una mayor demanda de alimentos procesados de conveniencia [1]Fuente: Organización Internacional del Trabajo, "Estadísticas sobre el empleo", ilostat.ilo.org. La creciente fuerza laboral urbana y semiurbana requiere soluciones de comidas rápidas, lo que impulsa a las empresas procesadoras de alimentos a abastecerse de especias estandarizadas de larga conservación y mezclas de condimentos para una producción masiva consistente. El aumento de las importaciones de ingredientes para el procesamiento de alimentos en Ghana demuestra la brecha entre la capacidad de producción doméstica y la demanda del mercado, creando oportunidades para los proveedores de condimentos que pueden proporcionar cantidades industriales y mezclas personalizadas. Este cambio se extiende más allá de las ciudades, ya que la expansión de las redes minoristas permite a las poblaciones rurales acceder a alimentos envasados, aumentando la demanda de mezclas de condimentos de sabor familiar. Los procesadores de alimentos están desarrollando instalaciones de producción locales para reducir la dependencia de las importaciones, sosteniendo la demanda de especias a granel y mezclas de condimentos. África actualmente procesa menos del 25% de su producción alimentaria (Partners in Food Solutions), lo que indica un importante potencial de crecimiento en el procesamiento de valor agregado que requiere condimentos industriales. Empresas establecidas como Kerry Group y Olam operan en el mercado africano, apoyando las cadenas de suministro locales y desarrollando productos que satisfacen las demandas de los consumidores de conveniencia y calidad en el segmento de condimentos y especias. La combinación de urbanización, expansión de la fuerza laboral y desarrollo de la infraestructura minorista continúa impulsando el crecimiento en el mercado de condimentos y especias de África.

Preferencia por condimentos naturales y de etiqueta limpia

La creciente demanda de transparencia en los ingredientes está influyendo significativamente en las estrategias de formulación de productos en varios mercados, especialmente en las áreas urbanas donde los consumidores preocupados por la salud impulsan el crecimiento de los segmentos premium. La expansión del mercado de productos orgánicos de Sudáfrica demuestra una transición regional hacia ingredientes alimentarios naturales y mínimamente procesados. Este cambio permite una fijación de precios premium mediante el posicionamiento de etiqueta limpia, respaldado por información transparente sobre el origen y la procedencia. Las empresas multinacionales de alimentos están reformulando sus productos para cumplir con los requisitos de etiqueta limpia, aumentando la demanda de extractos de especias naturales y condimentos certificados como orgánicos como alternativas a los potenciadores de sabor sintéticos. Este desarrollo coincide con las tendencias globales de sabor, ya que las especias tradicionales como el berbere y el ras el hanout reciben reconocimiento internacional por su complejidad natural. El cambio hacia condimentos naturales y de etiqueta limpia combina consideraciones de salud con valores de sostenibilidad, lo que lleva a empresas como Givaudan y Kerry Group a invertir en tecnologías de sabores naturales tanto para mercados regionales como globales. Esta transformación en las preferencias de los consumidores está reformando el mercado mediante una mayor transparencia de ingredientes, autenticidad del producto y formulaciones naturales, contribuyendo al crecimiento del mercado y al desarrollo de productos premium.

El crecimiento en restaurantes de comida rápida y cadenas de servicios de alimentos impulsa la demanda

La expansión de los restaurantes de comida rápida está impulsando la demanda de soluciones de condimentos estandarizadas que ofrezcan experiencias de sabor consistentes en múltiples ubicaciones. El crecimiento de Galito's piri-piri en Sudáfrica demuestra cómo las cadenas regionales de comida rápida utilizan perfiles de especias distintivos para establecer identidad de marca mientras mantienen la eficiencia operativa a través de sistemas de condimentos estandarizados. El crecimiento del sector de comida rápida está respaldado por el aumento de los ingresos disponibles y los cambios en los patrones de estilo de vida que favorecen comer fuera y el reparto de comida a domicilio, particularmente entre los millennials urbanos y los profesionales en activo. La presencia de KFC con más de 1.400 establecimientos en 2024 destaca la significativa escala de penetración de la comida rápida en la región [2]Fuente: KFC Corporation, "Nuestra empresa - Dónde lo cocinamos", global.kfc.com. Los proveedores de condimentos deben proporcionar experiencia técnica en el desarrollo de productos, garantizar la fiabilidad de la cadena de suministro y desarrollar formulaciones rentables que preserven los márgenes de beneficio mientras ofrecen sabores auténticos. Esta demanda incluye conceptos de restaurantes locales que se expanden por las ciudades, creando oportunidades para los proveedores de especias regionales para desarrollar mezclas de condimentos adaptadas a las preferencias locales. La creciente presencia de comida rápida complementa el crecimiento general de los servicios de alimentos, potenciada por las plataformas de pedidos digitales y entrega a domicilio, satisfaciendo la demanda de los consumidores de comidas rápidas y sabrosas. Estas tendencias aumentan el consumo de ingredientes a granel y mezclas personalizadas esenciales para las operaciones de comida rápida y cadenas de servicios de alimentos.

Exploración culinaria étnica e intercultural

El mercado demuestra un sólido potencial de crecimiento impulsado por el creciente reconocimiento global de las mezclas de especias y condimentos tradicionales, ya que los fabricantes de alimentos incorporan estos sabores en sus líneas de productos. Según el Informe de Sabores 2025 de Spices, Inc., las especias africanas son una tendencia líder, con un mayor interés de los consumidores en mezclas tradicionales como el berbere, el chakalaka y el mitmita, que proporcionan perfiles de sabor complejos. Esta tendencia permite a los productores atender tanto a los mercados domésticos que buscan sabores tradicionales como a los mercados internacionales interesados en nuevas experiencias gustativas. Los centros urbanos demuestran una fusión culinaria intercultural significativa, donde las diversas comunidades demandan variados perfiles de especias, ampliando las oportunidades para los importadores especializados y los productores locales con portafolios de ingredientes diversos. En el sector de servicios de alimentos, los chefs integran técnicas tradicionales de especias en los platos modernos, aumentando la demanda de ingredientes de especias premium y trazables que permiten la innovación manteniendo la autenticidad. La creciente apreciación global y regional fortalece el mercado al ampliar las oportunidades de exportación y fomentar la innovación culinaria local, estableciendo estas especias como un componente importante en el mercado global de sabores.

Análisis del Impacto de las Restricciones del Mercado de Condimentos y Especias de África*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Precios fluctuantes de materias primas, especialmente debido a impactos climáticos y meteorológicos | -1.4% | África Occidental, África Oriental, regiones propensas a sequías | Corto plazo (≤ 2 años) |

| Estructura de mercado informal y fragmentada, que afecta la trazabilidad de la calidad | -0.9% | Nigeria, Ghana, Kenia, regiones de pequeños agricultores | Mediano plazo (2-4 años) |

| Cadenas de suministro inconsistentes y desafíos de infraestructura para la distribución | -0.8% | África rural, países sin litoral, regiones remotas | Mediano plazo (2-4 años) |

| Problemas de control de calidad y autenticidad para productores a pequeña escala | -0.6% | Etiopía, Kenia, Ghana, áreas de agricultura de pequeños propietarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios fluctuantes de materias primas, especialmente debido a impactos climáticos y meteorológicos

La variabilidad climática está generando una volatilidad sin precedentes en la producción agrícola, perturbando las temporadas de cultivo tradicionales e impactando la consistencia de la calidad crítica para el mercado de condimentos y especias. En Nigeria, las precipitaciones irregulares y las fluctuaciones de temperatura amenazan los rendimientos del pimiento chile y los niveles de capsaicina, lo que obliga a los procesadores a diversificar las regiones de abastecimiento para cumplir con los estándares del producto. La producción de vainilla de Madagascar, aunque fuera de la categoría central de especias, ejemplifica cómo los impactos climáticos pueden repercutir en los cultivos aromáticos, influyendo en cadenas de suministro más amplias. Los agricultores de jengibre del África Occidental enfrentan desafíos similares derivados del estrés hídrico y la degradación del suelo, lo que obliga a adaptar las prácticas de cultivo para sostener la calidad y el rendimiento. Estas fluctuaciones aumentan la inestabilidad de los precios de las materias primas, ejerciendo presión sobre los márgenes de los procesadores de alimentos y los fabricantes de condimentos, que a menudo deben recurrir a la reformulación de productos para equilibrar el control de costos con la calidad. Este equilibrio arriesga inconsistencias en el sabor del producto y la aceptación del consumidor, presentando desafíos continuos para empresas establecidas como Kerry Group que operan en el mercado de condimentos de África. La dinámica subraya la urgencia de estrategias agrícolas resistentes al clima e innovaciones en la cadena de suministro para mantener el crecimiento y la confiabilidad del sector de condimentos y especias de África en un entorno cada vez más volátil.

Estructura de mercado informal y fragmentada, que afecta la trazabilidad de la calidad

Los canales de comercio informal siguen siendo predominantes en los mercados de especias, socavando significativamente los esfuerzos para garantizar la trazabilidad de la calidad y limitando el acceso de los productores a los mercados de exportación premium y al sector formal de procesamiento de alimentos. Por ejemplo, en la industria de especias de Kenia, los pequeños productores sin certificación GlobalGAP tienen dificultades para cumplir con los estándares internacionales de calidad y trazabilidad. Los sistemas de producción fragmentados enfrentan problemas persistentes como el manejo inadecuado postcosecha, el almacenamiento deficiente y la documentación insuficiente, todos los cuales son críticos para mantener la calidad consistente del producto y cumplir con las regulaciones de seguridad alimentaria. Estas ineficiencias interrumpen las cadenas de suministro, dificultando que los compradores obtengan un abastecimiento confiable con calidad consistente, restringiendo así el acceso al mercado para los productores a pequeña escala. Además, la estructura del mercado informal retrasa la adopción de tecnologías avanzadas y la transferencia de conocimientos, ambas esenciales para mejorar la eficiencia de producción y los estándares del producto. Estos desafíos perpetúan ciclos de baja productividad y limitan el potencial de crecimiento general del sector de condimentos y especias en África. Abordar estas restricciones mediante la formalización y el apoyo mejorado a los pequeños productores es crucial para desbloquear el pleno potencial del mercado y avanzar en los estándares de calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Condimentos y Especias de África

Por tipo de producto:

Las especias impulsan el volumen mientras las hierbas aceleran el crecimientoEn 2025, las especias tienen una cuota de mercado dominante del 52,68%, destacando su papel crítico en las tradiciones culinarias y las aplicaciones de procesamiento de alimentos en todo el continente. Las especias tradicionales como la pimienta, la cúrcuma y la canela continúan experimentando una fuerte demanda tanto de los consumidores locales como de los fabricantes de alimentos, que utilizan estos ingredientes por sus propiedades de sabor y conservación. Las hierbas emergen como el segmento de más rápido crecimiento, con una CAGR proyectada del 9,12% hasta 2031. Este crecimiento está impulsado por la creciente sofisticación del consumidor y una preferencia en aumento por perfiles de sabor complejos que integran hierbas africanas tradicionales con conceptos de condimentos internacionales. La sal y los sustitutos de la sal siguen siendo esenciales para la conservación y la mejora del sabor, particularmente en el procesamiento de alimentos, donde las iniciativas de reducción de sodio están creando oportunidades para formulaciones innovadoras de sustitutos de la sal.

La categoría de hierbas se está beneficiando del creciente reconocimiento de las hierbas medicinales y culinarias africanas tradicionales como la moringa y el baobab, que están ganando tracción tanto en los mercados domésticos como de exportación debido a sus propiedades nutricionales y sus contribuciones únicas al sabor. Las mezclas de condimentos representan una oportunidad de crecimiento estratégico, atendiendo a la demanda de soluciones convenientes que ofrecen perfiles de sabor consistentes sin requerir un amplio conocimiento de ingredientes o tiempo de preparación. La innovación en perfiles de sabor es particularmente evidente en el segmento de hierbas, donde los productores están desarrollando mezclas propietarias que combinan hierbas africanas tradicionales con tendencias de sabor internacionales para crear productos diferenciados para segmentos de mercado premium. El trabajo del proyecto InnoFoodAfrica sobre cultivos africanos subutilizados demuestra cómo los ingredientes tradicionales pueden procesarse en aplicaciones alimentarias modernas, apoyando el crecimiento en las categorías de hierbas y condimentos especializados.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por forma:

Los productos molidos dominan mientras las especias enteras ganan tracción premiumLos productos molidos y en polvo dominan el mercado en 2025, con una participación del 62,85%. Esta tendencia refleja las preferencias de los consumidores por la conveniencia y la demanda de la industria de procesamiento de alimentos de ingredientes estandarizados que se integran perfectamente en la fabricación. Los productos molidos lideran debido a su versatilidad tanto en la cocina doméstica como en las aplicaciones industriales, donde el tamaño de partícula consistente y la liberación de sabor son críticos para mantener la calidad del producto. Mientras tanto, se proyecta que las especias enteras crezcan a una CAGR del 9,35% hasta 2031, impulsadas por segmentos de mercado premium que enfatizan la autenticidad, la frescura y la capacidad de personalizar la molienda y la intensidad del sabor para necesidades culinarias específicas.

Los consumidores urbanos, equipados con herramientas de molienda y acceso a canales minoristas premium, son cada vez más exigentes. Están reconociendo las diferencias de calidad de sabor entre los productos recién molidos y los premolidos. Además, formatos como triturado, copos y pasta atienden aplicaciones especializadas en servicios de alimentos y cocina étnica, donde los matices de textura y sabor son esenciales. Las empresas de procesamiento de alimentos solicitan cada vez más especificaciones de molienda personalizadas para optimizar la liberación de sabor y la estabilidad en estantes de sus productos. Este cambio crea oportunidades para los proveedores que pueden proporcionar experiencia técnica y capacidades de procesamiento flexibles. Además, la tendencia creciente de productos alimentarios artesanales y de especialidad apoya el mercado de especias enteras, donde el atractivo visual y la autenticidad percibida juegan roles significativos en las estrategias de marca premium.

Por categoría:

El dominio convencional enfrenta el desafío orgánicoLos productos convencionales tienen una participación significativa del 78,10% del mercado en 2025, impulsados por cadenas de suministro establecidas, precios competitivos y amplia disponibilidad en los sectores minorista y de servicios de alimentos. Este segmento aborda eficazmente las necesidades de los consumidores sensibles al precio y de los procesadores de alimentos a gran escala, centrándose en la eficiencia de costos y la fiabilidad del suministro. En contraste, los productos orgánicos experimentan un fuerte crecimiento, con una CAGR del 9,62% proyectada hasta 2031. Este crecimiento se atribuye a la creciente demanda de los consumidores urbanos preocupados por la salud y los mercados de exportación, donde la certificación orgánica permite la fijación de precios premium y el cumplimiento de estrictas normas de importación.

La demanda internacional, particularmente de los compradores europeos, es un impulsor clave para el segmento orgánico. Estos compradores priorizan el abastecimiento sostenible y el cumplimiento de las regulaciones ambientales, como las normas de deforestación de la Unión Europea previstas para entrar en vigor en 2025. La expansión del mercado orgánico de Sudáfrica destaca el potencial de posicionamiento premium cuando está respaldado por sistemas de certificación efectivos e iniciativas de educación del consumidor. Además, la certificación orgánica está mejorando las prácticas agrícolas y mejorando la trazabilidad de la cadena de suministro, lo que eleva los estándares generales de calidad del mercado, incluidos los productos convencionales. El proceso de certificación también crea barreras de entrada, reduciendo la competencia y permitiendo a los productores que cumplen los requisitos regulatorios asegurar precios premium.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por uso final:

El procesamiento de alimentos lidera mientras los canales minoristas se aceleranLas aplicaciones de procesamiento de alimentos representan el 65,25% de la cuota de mercado en 2025, destacando su papel crítico en el impulso de la demanda de especias a granel e ingredientes de condimentos. Los fabricantes de alimentos priorizan la calidad consistente, los precios competitivos y las cadenas de suministro confiables para apoyar la planificación de la producción y la gestión de inventarios tanto para productos orientados al mercado doméstico como al de exportación. El segmento de procesamiento se beneficia de las tendencias de industrialización en curso y de las iniciativas gubernamentales, como el programa de Zonas Especiales de Procesamiento Agroindustrial de Nigeria, que tiene como objetivo mejorar las capacidades de manufactura de valor agregado local. Dentro del procesamiento de alimentos, las aplicaciones de panadería y confitería lideran en volumen, mientras que el procesamiento de carne y mariscos genera demanda de mezclas de condimentos especializadas que mejoran el sabor y extienden la vida útil.

Se proyecta que los canales minoristas crezcan a una CAGR del 9,48% hasta 2031, impulsados por la expansión de los formatos de comercio moderno y el aumento del poder adquisitivo de los consumidores en los mercados urbanos. Los supermercados e hipermercados se están convirtiendo en canales de distribución vitales, ofreciendo surtidos de productos más amplios y garantías de calidad que atraen a los consumidores de clase media que buscan productos de especias de marca. Las tiendas minoristas en línea representan una oportunidad creciente, especialmente para productos especializados y premium que se benefician de información detallada del producto y reseñas de clientes que influyen en las decisiones de compra. El crecimiento del segmento minorista refleja la evolución de las preferencias de los consumidores por productos de marca y compras convenientes, creando oportunidades para que los proveedores aprovechen el embalaje atractivo, el posicionamiento estratégico de marca y las asociaciones con formatos de comercio moderno.

Análisis geográfico

Mercado de Condimentos y Especias de Nigeria

El dominio de mercado de Nigeria está impulsado por su gran población, la expansión de la infraestructura de procesamiento de alimentos y las inversiones estratégicas en cadenas de valor agrícolas que atienden tanto el consumo interno como las exportaciones regionales. En 2025, el país ostenta una cuota de mercado del 21,55%, lo que refleja un crecimiento constante de la demanda impulsado por la urbanización y el aumento de los ingresos disponibles, que han fomentado la adopción de productos premium en diversos segmentos de consumidores. Las iniciativas gubernamentales que apoyan la producción y el procesamiento del jengibre ponen de manifiesto el compromiso con la agregación de valor agrícola. Sin embargo, las ineficiencias en la cadena de suministro y las estructuras informales del mercado continúan obstaculizando la estandarización de la calidad. Los desafíos de seguridad en las regiones agrícolas amenazan aún más la estabilidad de la cadena de suministro, lo que hace necesario diversificar las estrategias de abastecimiento e invertir en infraestructura rural para sostener el crecimiento de la producción.

Mercado de Condimentos y Especias de Etiopía

La CAGR proyectada del 8,32% de Etiopía hasta 2031 la posiciona como el mercado de más rápido crecimiento en la región. Este crecimiento está respaldado por iniciativas gubernamentales orientadas a incrementar las exportaciones de especias, con objetivos ambiciosos que podrían transformar el perfil de exportaciones agrícolas del país. La experiencia tradicional de Etiopía en la producción de berbere y otras mezclas de especias autóctonas le otorga una ventaja competitiva en los mercados internacionales, donde los sabores etíopes auténticos alcanzan precios premium y se benefician de estrategias de posicionamiento diferenciado. El enfoque del país en la agregación de valor agrícola se alinea con objetivos económicos más amplios, que incluyen la diversificación de exportaciones y el crecimiento de los ingresos rurales mediante la mejora de las prácticas agrícolas y de procesamiento. Si bien los problemas de suministro eléctrico y las limitaciones de infraestructura han restringido la expansión del procesamiento de alimentos, las inversiones en curso en zonas industriales e infraestructura de servicios públicos están abordando estos desafíos de manera sistemática.

Mercado de Condimentos y Especias de África

Sudáfrica, Marruecos, Kenia y Ghana presentan diversas oportunidades de crecimiento, aprovechando cada uno sus ventajas competitivas únicas y estrategias de mercado para capturar segmentos específicos dentro del mercado regional más amplio. La expansión de Sudáfrica en el segmento de productos orgánicos pone de relieve el potencial de posicionamiento premium, respaldado por sistemas de certificación e iniciativas de educación al consumidor que enfatizan la calidad y los beneficios para la salud. La experiencia de Marruecos en el comercio de especias y su ubicación geográfica estratégica crean oportunidades de exportación hacia los mercados europeos y de Oriente Medio. El enfoque de Kenia en la certificación de calidad y el cumplimiento de GlobalGAP aborda las barreras de acceso a los mercados internacionales. El crecimiento de Ghana en las importaciones de ingredientes para el procesamiento de alimentos en 2023 refleja una base manufacturera en expansión y una demanda creciente de ingredientes de valor agregado para apoyar la producción local. La implementación de la AfCFTA en 37 países participantes para octubre de 2024 ofrece oportunidades de reducción arancelaria, fomentando el crecimiento del comercio intraafricano y la integración de la cadena de suministro regional.

Panorama competitivo

La competencia fragmentada en el mercado crea oportunidades tanto para las corporaciones multinacionales como para los especialistas regionales de asegurar cuota de mercado a través de estrategias personalizadas. Los principales actores como McCormick, Kerry Group y Givaudan están realizando inversiones significativas en producción regional y centros de experiencia técnica. Por ejemplo, la inauguración en abril de 2025 por parte de Kerry Group de su primera instalación de manufactura de sabores en Ruanda. Este movimiento subraya una tendencia de fusionar capacidades globales con conocimientos sobre los mercados locales, con el objetivo de atender eficientemente a los productores de alimentos y bebidas de África Oriental. Dicha estrategia localizada no solo agiliza los costos y complejidades de la cadena de suministro, sino que también fomenta el desarrollo de productos adaptados a los paladares regionales.

Los actores regionales, armados con un profundo conocimiento de las inclinaciones de sabor locales, sólidas redes de distribución y ventajas de costos inherentes, navegan con destreza por los segmentos sensibles al precio. Al ofrecer perfiles de sabor auténticos profundamente entrelazados con las culturas locales, estas empresas cultivan la lealtad de marca. Esta experiencia no solo los distingue en un panorama competitivo, sino que también les permite atender a las diversas tradiciones culinarias de toda África. Su rápida adaptabilidad y alineación cultural refuerzan su posición en un mercado que se vuelve cada vez más exigente en cuanto a calidad, al tiempo que sigue siendo sensible al precio.

Existe una riqueza de potencial sin explotar en áreas como la certificación orgánica, los sistemas de trazabilidad y las capacidades de procesamiento mejoradas. Estas pueden atender tanto a los consumidores domésticos premium como a los mercados de exportación que exigen altos estándares de calidad. Si bien la adopción de sistemas digitales de trazabilidad y gestión de calidad ha sido modesta, señala una oportunidad madura para los participantes con conocimiento tecnológico. Además, los actores de nicho están adoptando estrategias de integración vertical, lo que les permite aprovechar el valor en varias etapas de la cadena de suministro mientras se mantienen ágiles a las preferencias del consumidor. En esencia, el panorama fragmentado del mercado fomenta un vibrante escenario competitivo, donde los diversos actores pueden prosperar aprovechando la tecnología, la innovación y la experiencia localizada.

Líderes de la industria de condimentos y especias de África

McCormick & Company Inc.

Freddy Hirsch Group

Kerry Group Plc

Givaudan S.A.

Olam Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Condimentos y Especias de África cubiertas en este informe

- McCormick & Company Inc.

- Kerry Group Plc

- Givaudan S.A.

- Freddy Hirsch Group

- Deli-Spices (Pty) Ltd

- Natpro Spicenet (Pty) Ltd

- Olam Group

- Exim International (Pty) Ltd

- Golden Spices

- Cape Spice Company

- MANE SA

- Robertsons

- Organic Spices Inc

- Tiger Foods Limited

- Sensient Technologies Corporation

- Griffith Foods

- JayNana Foods Limited

- Rhodes Food Group

- Uto Spices and Marinades Ltd

- Mr Spices

Desarrollo reciente de la industria en el Mercado de Condimentos y Especias de África

- Abril de 2025: Kerry Group inauguró su primera instalación de manufactura de sabores en Ruanda, África Oriental, para apoyar a los productores locales de alimentos y bebidas. Esta inversión fue un paso clave en el plan de Kerry de canalizar EUR 1.000 millones hacia mercados emergentes, demostrando su compromiso con el impulso del crecimiento y la sostenibilidad en el sector alimentario global. Además, esta instalación reflejó la estrategia de Kerry de establecer centros de manufactura e investigación cerca de los mercados de alto crecimiento de África.

- Noviembre de 2024: GBfoods lanzó su condimento de pollo estrella, introduciendo una mezcla distintiva de sabores en las cocinas nigerianas. Este cubo de condimento combina más de ochenta especias y hierbas locales meticulosamente seleccionadas, cada una elegida para reflejar la esencia de ser "lleno de naturaleza" y

lleno de sabor,

una calidad muy valorada por los consumidores. - Septiembre de 2024: La empresa emergente nigeriana Mamae Foods, reconocida por su diversa oferta de especias, aseguró una inversión de USD 100.000 de Eastside Ventures/Ghost Partners Fund, un inversor de impacto local. El portafolio de productos de Mamae Foods incluía Mezcla de Especias para Arroz Jollof, Mezcla de Especias para Sopa de Pimienta, Masala Curry, Mezcla de Especias Nativa y una Mezcla de Especias Multiusos. Con un enfoque en ingredientes de origen local, la empresa planeó utilizar esta inversión para extensiones de productos y aumentar su capacidad de manufactura a 20 toneladas diarias.

Alcance del informe del mercado de condimentos y especias de África

Las especias y los condimentos se utilizan ampliamente para añadir sabor, aroma, color y gusto a los alimentos y bebidas, y a veces como conservantes o agentes antibacterianos. Los fabricantes utilizan estos atributos de las especias y los condimentos para mejorar la calidad y el sabor de sus productos y aumentar su vida útil.

El mercado de condimentos y especias de África está segmentado por tipo de producto y aplicación. Según el tipo de producto, el mercado se ha segmentado en sal y sustitutos de la sal, hierbas y especias. Además, las hierbas se segmentan en tomillo, albahaca, orégano, perejil y otras hierbas. Del mismo modo, las especias se segmentan en pimienta, cardamomo, canela, clavo, nuez moscada y otras especias. Por aplicación, el mercado se ha segmentado en panadería y confitería, sopa, carne y mariscos, salsas, ensaladas y aderezos, aperitivos salados y otras aplicaciones.

Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en base al valor (en millones de USD).

Resumen de la Segmentación

| Sal y sustitutos de la sal | |

| Hierbas | Tomillo |

| Albahaca | |

| Orégano | |

| Perejil | |

| Otras hierbas | |

| Especias | Pimienta |

| Cardamomo | |

| Canela | |

| Clavo | |

| Nuez moscada | |

| Cúrcuma | |

| Otras especias | |

| Mezclas de condimentos |

| Entero |

| Molido/En polvo |

| Otros (triturado, copos, pasta, etc.) |

| Convencional |

| Orgánico |

| Procesamiento de alimentos | Panadería y confitería |

| Sopas, fideos y pasta | |

| Carne y mariscos | |

| Salsas, ensaladas y aderezos | |

| Aperitivos salados | |

| Otras aplicaciones | |

| Servicios de alimentos/HoReCa | |

| Comercio minorista | Supermercados/Hipermercados |

| Tiendas de conveniencia | |

| Tiendas minoristas en línea | |

| Otro canal de distribución |

| Sudáfrica |

| Nigeria |

| Egipto |

| Marruecos |

| Kenia |

| Etiopía |

| Ghana |

| Resto de África |

| Por tipo de producto | Sal y sustitutos de la sal | |

| Hierbas | Tomillo | |

| Albahaca | ||

| Orégano | ||

| Perejil | ||

| Otras hierbas | ||

| Especias | Pimienta | |

| Cardamomo | ||

| Canela | ||

| Clavo | ||

| Nuez moscada | ||

| Cúrcuma | ||

| Otras especias | ||

| Mezclas de condimentos | ||

| Por forma | Entero | |

| Molido/En polvo | ||

| Otros (triturado, copos, pasta, etc.) | ||

| Por categoría | Convencional | |

| Orgánico | ||

| Por uso final | Procesamiento de alimentos | Panadería y confitería |

| Sopas, fideos y pasta | ||

| Carne y mariscos | ||

| Salsas, ensaladas y aderezos | ||

| Aperitivos salados | ||

| Otras aplicaciones | ||

| Servicios de alimentos/HoReCa | ||

| Comercio minorista | Supermercados/Hipermercados | |

| Tiendas de conveniencia | ||

| Tiendas minoristas en línea | ||

| Otro canal de distribución | ||

| Por país | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Kenia | ||

| Etiopía | ||

| Ghana | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de especias y condimentos de África?

El mercado está valorado en USD 5.540 millones en 2026.

¿Con qué rapidez crece la demanda de condimentos orgánicos en África?

Se prevé que los productos con certificación orgánica registren una CAGR del 9,62% hasta 2031.

¿Qué país lidera el consumo regional?

Nigeria tiene el 21,55% de los ingresos regionales de 2025.

¿Qué segmento de producto se expande más rápidamente?

Las hierbas registran una CAGR del 9,12% hasta 2031.

Última actualización de la página el: