Tamaño y participación del mercado africano de té listo para beber

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

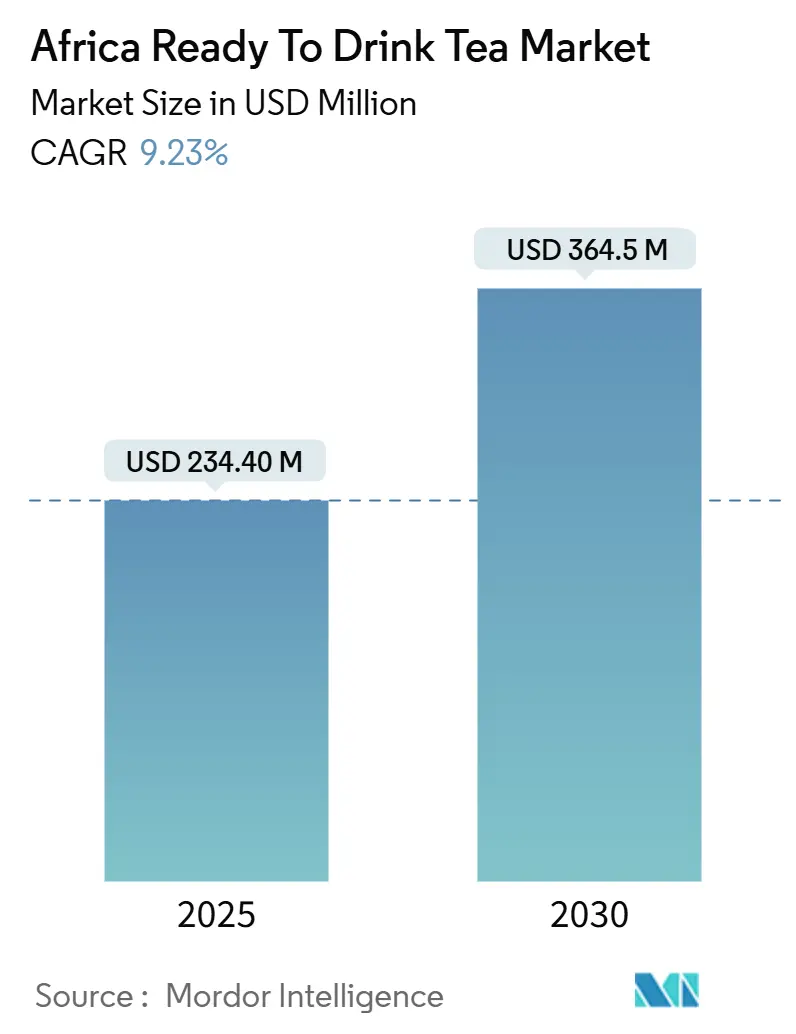

| Tamaño del Mercado (2025) | 234.40 Millones de dólares |

| Tamaño del Mercado (2030) | 364.5 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.23% CAGR |

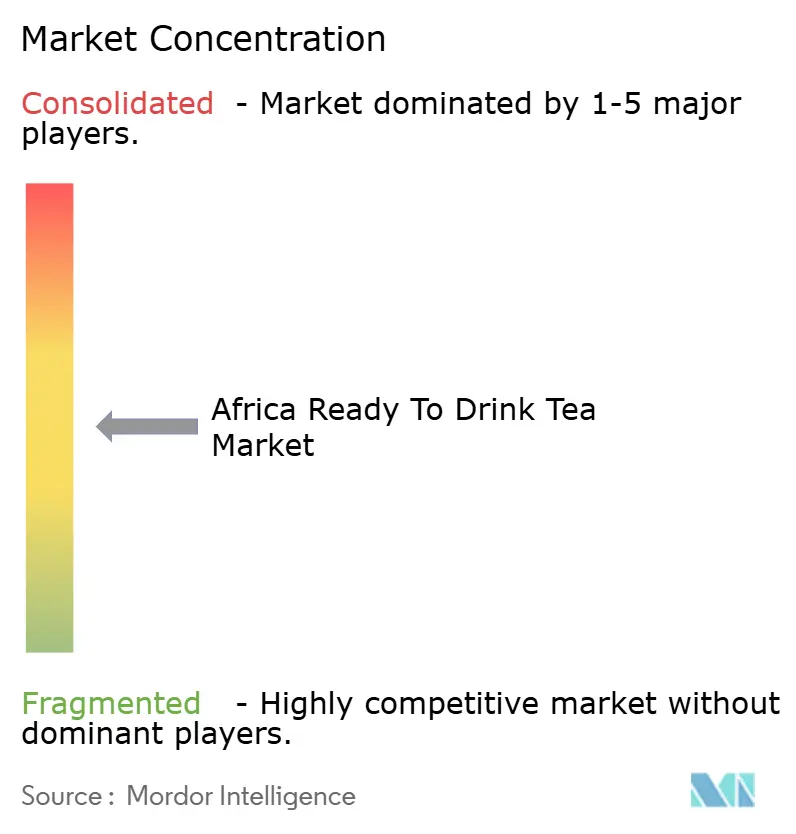

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado africano de té listo para beber por Mordor Intelligence

El mercado africano de té listo para beber se sitúa en USD 234,40 millones en 2025 y se prevé que alcance los USD 364,50 millones en 2030, avanzando a una tasa de crecimiento anual compuesta (CAGR) del 9,23%. Esta trayectoria refleja la interacción de una acelerada urbanización, una clase media consciente de su salud que se aleja de las bebidas carbonatadas y restricciones de infraestructura que simultáneamente frenan y reconfiguran los modelos de distribución. Se proyecta que el crecimiento del PIB del África subsahariana aumentará del 3,6% en 2024 al 4,2% en 2025; sin embargo, dos tercios de las economías están llevando a cabo una consolidación fiscal y los costes de endeudamiento siguen siendo elevados, lo que genera una base de consumidores sensible al precio que exige beneficios funcionales a precios accesibles [1]Fuente: Fondo Monetario Internacional, "Perspectivas económicas regionales del FMI para el África subsahariana: Reformas en medio de grandes expectativas", imf.org.

Conclusiones clave del informe

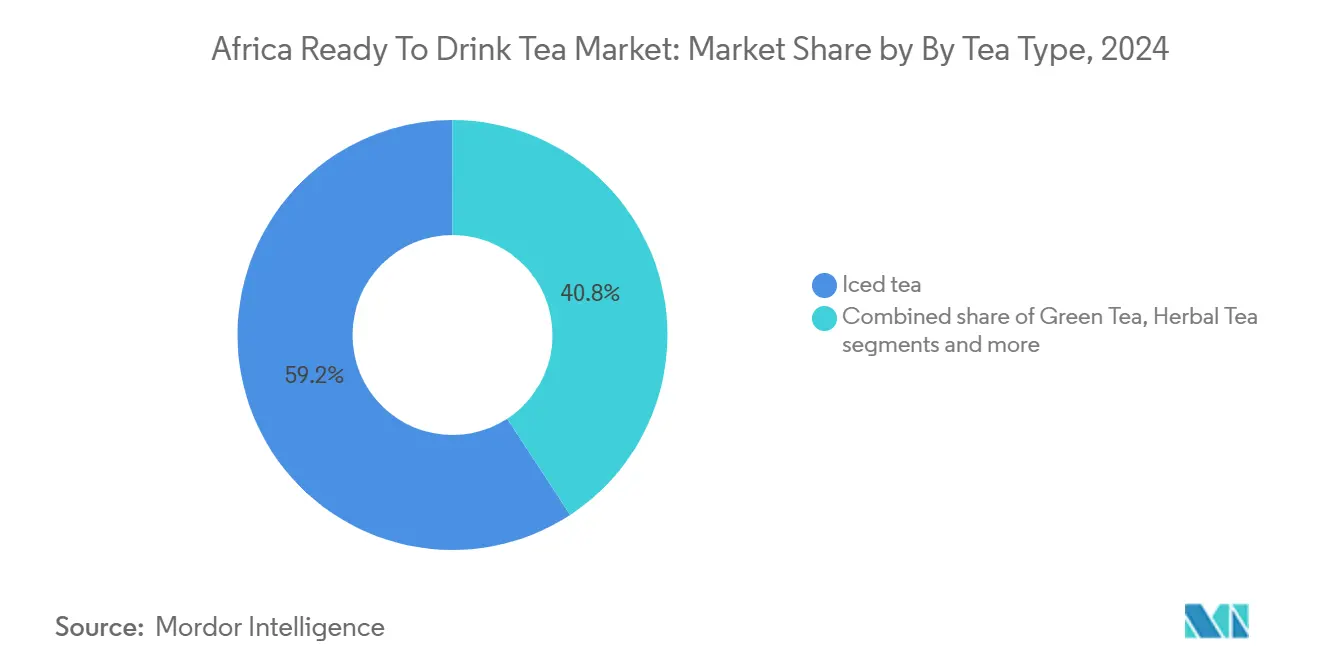

- Por tipo de té, el té helado representó el 59,22% de los ingresos de 2024, mientras que se prevé que el té de hierbas se expanda a una CAGR del 10,61% entre 2025 y 2030.

- Por funcionalidad, las formulaciones ricas en antioxidantes capturaron una participación del 62,14% en 2024; se proyecta que las variantes desintoxicantes registren una CAGR del 10,45% hasta 2030.

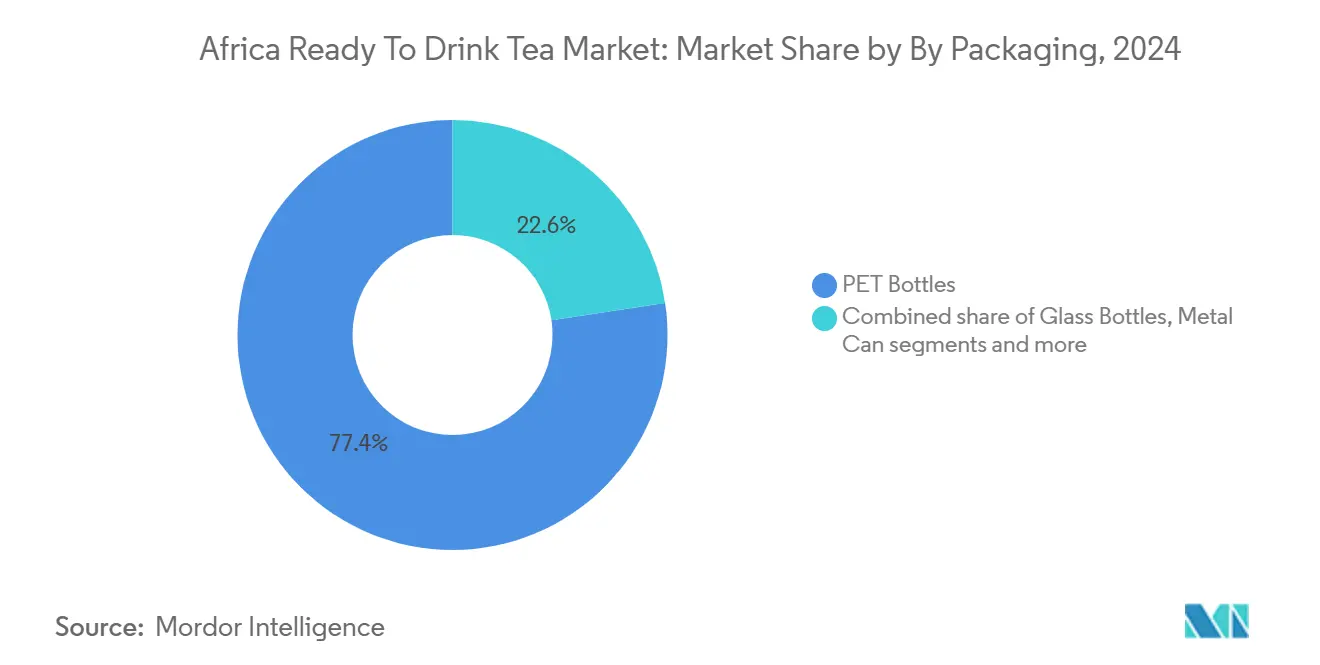

- Por envase, las botellas PET representaron el 77,37% de las ventas de 2024, y las botellas de vidrio muestran la trayectoria más rápida con una CAGR del 10,33% para 2025-2030.

- Por distribución, los canales no presenciales generaron el 95,03% del valor de 2024; sin embargo, se espera que los canales presenciales crezcan a una CAGR del 12,28% a medida que el turismo y la restauración se recuperen.

- Por geografía, Sudáfrica lideró con el 40,46% del valor de mercado de 2024, mientras que se proyecta que Nigeria registre el mayor crecimiento con una CAGR del 9,78% hasta 2030.

Tendencias e información del mercado africano de té listo para beber

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estilos de vida urbanos en movimiento de la clase media africana | +2.1% | Sudáfrica, Nigeria, Egipto, Kenia | Mediano plazo (2-4 años) |

| Demanda de alternativas de bebidas más saludables y bajas en azúcar | +1.8% | Sudáfrica, Egipto, centros urbanos de África | Corto plazo (≤ 2 años) |

| Tendencias crecientes de bienestar que favorecen los tés ricos en antioxidantes | +1.5% | Sudáfrica, Egipto, Nigeria, clase media urbana | Mediano plazo (2-4 años) |

| Conveniencia para consumidores urbanos que buscan opciones no carbonatadas | +1.2% | Nigeria, Egipto, Kenia, centros urbanos | Corto plazo (≤ 2 años) |

| Crecimiento del té helado como bebida refrescante diaria | +1.4% | Sudáfrica, Egipto, Nigeria, resto de África | Mediano plazo (2-4 años) |

| Posicionamiento orientado a la salud frente a los refrescos azucarados | +1.3% | Sudáfrica, Egipto, Nigeria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estilos de vida urbanos en movimiento de la clase media africana

La población urbana de África crece al doble de la velocidad de las zonas rurales, lo que genera un aumento de consumidores con tiempo limitado que valoran la portabilidad y los formatos individuales. En el mercado minorista de Oriente Medio y Norte de África, el segmento de comida para llevar ha experimentado un crecimiento significativo, y Egipto se destaca como un mercado clave. Esta evolución indica que las bebidas para llevar ya no se limitan a una categoría de nicho. En Nigeria, el 39% de la población son usuarios de internet, mientras que en Egipto se espera que los consumidores aumenten su gasto en alimentación, lo que refleja comportamientos de compra propios de consumidores nativos digitales que prefieren los formatos listos para beber (RTD) frente a la preparación tradicional en hoja suelta [2]Fuente: Grupo del Banco Mundial, "Personas que usan Internet (% de la población) - Nigeria", data.worldbank.org. Este cambio es particularmente evidente en centros urbanos como el Gran Accra y Lagos. Si bien la conveniencia es una prioridad para los consumidores, el 58% sigue siendo sensible al precio, lo que obliga a las marcas a equilibrar el posicionamiento premium con precios accesibles. Esta dinámica explica el dominio de las botellas PET en el mercado.

Demanda de alternativas de bebidas más saludables y bajas en azúcar

El Impuesto de Promoción de la Salud de Sudáfrica, implementado en 2018 e indexado anualmente, ha catalizado la reformulación en todo el sector de bebidas. El impuesto impone ZAR 0,021 por gramo de azúcar que supere los 4 gramos por 100 mililitros, lo que efectivamente añade ZAR 0,63 a una lata de 330 mililitros con 35 gramos de azúcar [3]Fuente: Grupo del Banco Mundial, "Diseños de impuestos a las bebidas azucaradas", worldbank.org. Los consumidores que priorizan la salud en sus decisiones de compra y muestran disposición a pagar más por productos sostenibles indican que las declaraciones de propiedades saludables pueden generar sobreprecios. La Agencia Nacional de Administración y Control de Alimentos y Medicamentos de Nigeria (NAFDAC) aplica normas de etiquetado que exigen una declaración clara del contenido de azúcar, lo que impulsa a las marcas hacia edulcorantes naturales e infusiones de hierbas. La convergencia de la política fiscal, las preferencias de los consumidores y la transparencia regulatoria está reduciendo el margen para las formulaciones con alto contenido de azúcar.

Tendencias crecientes de bienestar que favorecen los tés ricos en antioxidantes

El té rooibos, originario del Cabo Occidental de Sudáfrica, contiene aspalatina, una dihidrochalcona conocida por sus propiedades antioxidantes y antiinflamatorias. Investigaciones revisadas por pares publicadas en 2024 destacaron que el consumo de rooibos mejora los biomarcadores cardiovasculares y los perfiles lipídicos, lo que lo convierte en un ingrediente funcional adecuado para formulaciones de té listo para beber (RTD) orientadas a apoyar la salud metabólica. La creciente demanda de los consumidores por bebidas orientadas a la salud ha posicionado al té rooibos como un factor clave en el mercado de té RTD. Sus beneficios naturales para la salud, combinados con su perfil de sabor único, atraen a consumidores conscientes de la salud que buscan alternativas a las bebidas azucaradas tradicionales. Además, la creciente conciencia sobre los ingredientes funcionales en las bebidas ha impulsado aún más la adopción del té rooibos en las formulaciones RTD, contribuyendo al crecimiento del mercado.

Conveniencia para consumidores urbanos que buscan opciones no carbonatadas

Las bebidas carbonatadas enfrentan desafíos debido a los impuestos sobre el azúcar y los cambios en la percepción de la salud; sin embargo, continúan beneficiándose de una amplia distribución y una sólida imagen de marca. El té listo para beber (RTD) posee una ventaja competitiva como opción de origen natural y menor contenido calórico que no requiere preparación. Este posicionamiento se alinea con las crecientes preferencias de los consumidores por opciones de bebidas más saludables, especialmente entre los individuos conscientes de su salud y los segmentos demográficos más jóvenes. La conveniencia del té RTD, combinada con sus beneficios percibidos para la salud, lo convierte en una alternativa atractiva a las bebidas azucaradas tradicionales. Además, la creciente conciencia sobre los ingredientes naturales y orgánicos respalda aún más la demanda de té RTD, ya que los consumidores buscan productos que se alineen con su estilo de vida y objetivos dietéticos. Según el informe de alimentos minoristas de la Agencia del Servicio Exterior Agrícola del Departamento de Agricultura de los Estados Unidos (USDA FAS) para Nigeria, el 72% de las ventas de alimentos y bebidas se realizan a través de mercados tradicionales, el 25% a través de tiendas de conveniencia y solo el 3% a través de supermercados [4]Fuente: Servicio Exterior Agrícola del Departamento de Agricultura de los Estados Unidos, "Nombre del informe: Alimentos minoristas anuales - Nigeria", fas.usda.gov. Esto pone de relieve la importancia de los envases estables a temperatura ambiente capaces de soportar las condiciones de los entornos minoristas informales. Las botellas PET, con una cuota de mercado del 77,37%, son preferidas por su durabilidad, ligereza y capacidad para soportar el almacenamiento a altas temperaturas, lo cual es esencial en regiones con refrigeración inconsistente.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia de bebidas carbonatadas y jugos | -0.8% | Sudáfrica, Nigeria, Egipto, resto de África | Corto plazo (≤ 2 años) |

| Impuestos al azúcar y regulaciones de etiquetado | -0.5% | Sudáfrica, Botsuana, Mauricio, Nigeria (propuesto) | Mediano plazo (2-4 años) |

| Aumentos de costes impulsados por la inflación para las hojas de té | -0.6% | Kenia (proveedor), Egipto, Nigeria, Sudáfrica | Corto plazo (≤ 2 años) |

| Almacenamiento en frío limitado en las redes de distribución | -0.7% | Nigeria, resto de África, zonas rurales de Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de bebidas carbonatadas y jugos

Las redes de distribución arraigadas de Coca-Cola y PepsiCo, el reconocimiento de marca y la competitividad de precios crean barreras formidables para los nuevos participantes en el mercado de té RTD. La inversión de USD 1.000 millones de Coca-Cola en Nigeria anunciada en 2024 incluye la expansión de capacidad para bebidas carbonatadas y no carbonatadas, lo que señala que los operadores consolidados defienden su cuota diversificando carteras en lugar de ceder espacio en los estantes. La adquisición de BevCo South Africa por parte de Varun Beverages por ZAR 3.000 millones en 2024 integra la cartera de bebidas carbonatadas de PepsiCo con la distribución en los barrios populares de BevCo, aprovechando 150.000 tiendas tipo spaza para vender de manera cruzada té RTD junto con bebidas carbonatadas (CSDs). Además, los concentrados de jugo y los néctares tienen precios más bajos que el té RTD debido a las economías de escala y los costes de ingredientes. Las marcas de té RTD deben, por lo tanto, enfatizar la diferenciación funcional, como el contenido de antioxidantes, la modulación de cafeína o la infusión de probióticos, para justificar precios premium y resistir la comoditización.

Almacenamiento en frío limitado en las redes de distribución

La evaluación de África realizada en 2024 por la Alianza Global de la Cadena de Frío identificó la falta de fiabilidad energética, la escasez de personal cualificado y las barreras comerciales como las principales limitaciones de la logística refrigerada. Los cortes de electricidad en Sudáfrica redujeron la fiabilidad de la cadena de frío, obligando a los distribuidores a invertir en generadores de respaldo e instalaciones solares. La cuota del 72% del mercado tradicional de Nigeria y la penetración del 25% en tiendas de conveniencia reflejan el dominio del comercio minorista a temperatura ambiente, donde el té RTD debe competir con jugos estables en estantes y bebidas carbonatadas que toleran la exposición al calor. El informe de la cadena de frío del sur de África de Maersk de 2024 señala que el monitoreo de temperatura habilitado por IoT y la trazabilidad mediante cadena de bloques pueden reducir el desperdicio, aunque su adopción sigue siendo limitada a operadores de gran escala, dejando a los distribuidores pequeños y medianos dependientes de procesos manuales. Esta brecha de infraestructura limita la penetración rural del té RTD y hace necesario el uso de envases asépticos o formulaciones con conservantes que prolonguen la vida útil en estantes a temperatura ambiente sin refrigeración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de té: las variantes de hierbas superan al té helado tradicional

El té helado representó una cuota de mercado del 59,22% en 2024, mientras que se proyecta que el té de hierbas crezca a una CAGR del 10,61% entre 2025 y 2030. Esta divergencia refleja la migración de los consumidores hacia botánicos funcionales como el rooibos, el honeybush y el baobab, que ofrecen un posicionamiento sin cafeína y beneficios para la salud respaldados clínicamente. Investigaciones revisadas por pares publicadas en 2024 demostraron que la aspalatina del rooibos mejora los biomarcadores cardiovasculares y los perfiles lipídicos, proporcionando una base científica para las declaraciones de bienestar que resuenan con los consumidores urbanos conscientes de su salud. El té helado mantiene su dominio gracias a las preferencias de sabor establecidas y al envase PET estable a temperatura ambiente.

El té verde representa un segmento premium de nicho, que atrae principalmente a los millennials urbanos influenciados por las tendencias de bienestar asiáticas. El creciente interés de este segmento demográfico por la salud y el bienestar ha impulsado la demanda de té verde, al ser percibido como una alternativa más saludable a las bebidas azucaradas tradicionales. Estos tés locales, conocidos por sus perfiles sin cafeína y naturalmente dulces, atienden a preferencias más amplias de los consumidores, limitando la penetración del té verde. Otras variantes de té listo para beber (RTD), incluidas las mezclas especiales, se encuentran todavía en etapas tempranas de desarrollo, enfrentando desafíos como la logística de cadena de frío y la escasa conciencia del consumidor fuera de las principales áreas metropolitanas. A pesar de estos desafíos, se espera que la creciente urbanización y la exposición a las tendencias globales de bienestar impulsen gradualmente el crecimiento de los productos de té RTD, incluidos el té verde y las mezclas especiales, en la región.

Por funcionalidad: las formulaciones desintoxicantes ganan terreno

Se espera que el segmento rico en antioxidantes mantenga una cuota de mercado del 62,14% en 2024. Mientras tanto, se proyecta que el segmento de funcionalidad desintoxicante crezca a una CAGR del 10,45% entre 2025 y 2030. Esta tendencia pone de relieve la creciente demanda de los consumidores de beneficios específicos para la salud más allá del bienestar general, con productos desintoxicantes que aprovechan ingredientes como la sen, el jengibre, la fibra de raíz de achicoria y los probióticos. La creciente preferencia por las bebidas funcionales, incluidos los tés listos para beber (RTD), es un factor clave para este crecimiento. Los consumidores buscan cada vez más opciones convenientes que se alineen con sus objetivos de salud y bienestar, lo que hace que los tés RTD con propiedades antioxidantes y desintoxicantes sean muy atractivos. Las formulaciones ricas en antioxidantes mantienen su cuota mayoritaria, impulsadas por la reputación consolidada del rooibos y la evidencia revisada por pares que respalda sus beneficios cardiovasculares. Sin embargo, las marcas deben actualizar constantemente las combinaciones de ingredientes para evitar la comoditización y mantener el interés de los consumidores.

Otras variantes funcionales, como los tés energizantes que contienen guaraná o yerba mate, siguen siendo limitadas debido al escrutinio regulatorio de las declaraciones relacionadas con estimulantes y la preferencia de los consumidores por opciones de relajación sin cafeína. Sin embargo, la creciente demanda de bebidas funcionales que ofrecen beneficios adicionales para la salud está impulsando la innovación en el mercado de té listo para beber (RTD). Los consumidores buscan cada vez más productos que se alineen con sus objetivos de salud y bienestar, como tés que proporcionen energía o alivio del estrés. Esta tendencia alienta a los fabricantes a explorar nuevas formulaciones e ingredientes, a pesar de los desafíos regulatorios, para satisfacer las preferencias en evolución de los consumidores conscientes de su salud. Las consideraciones de salud continúan influyendo en las decisiones de compra de los consumidores, lo que respalda aún más el crecimiento del mercado de té RTD.

Por tipo de envase: las botellas de vidrio señalan la premiumización

Las botellas PET representaron el 77,37% de la cuota de mercado en 2024, mientras que se espera que las botellas de vidrio crezcan a una tasa de crecimiento anual compuesta (CAGR) del 10,33% entre 2025 y 2030. Esta tendencia pone de manifiesto dos desarrollos distintos: el uso generalizado de botellas PET ligeras y resistentes a roturas para la distribución a temperatura ambiente en mercados masivos, y la creciente adopción de sistemas de vidrio retornable impulsados por la premiumización y los consumidores orientados a la sostenibilidad. Un ejemplo de esto es el Proyecto Rudisha de Kenya Breweries, que recogió con éxito 5,76 millones de botellas de vidrio retornables de bebidas espirituosas en tres meses entre 2023 y 2024. Esta iniciativa subraya el potencial de los sistemas de circuito cerrado en los mercados africanos, aunque su implementación exitosa depende del establecimiento de infraestructura de depósito-reembolso y la educación de los consumidores.

Las latas metálicas y los envases asépticos ocupan roles de nicho, con las latas preferidas para variantes de té RTD carbonatado y los envases asépticos utilizados para formatos estables en estantes destinados a la distribución rural. Los vasos desechables sirven para el consumo en el lugar en cafeterías y hoteles, aunque su huella ambiental y naturaleza de uso único entran en conflicto con los mandatos de sostenibilidad. La CAGR del 10,33% del vidrio sugiere que las marcas pueden aprovechar los sistemas retornables y el posicionamiento premium para diferenciarse; sin embargo, la penetración en el mercado masivo seguirá siendo dominada por PET hasta que escalen la infraestructura de recolección y reciclaje.

Por canal de distribución: la recuperación del canal presencial se acelera

Los canales no presenciales retienen una cuota de mercado del 95,03% en 2024. Se proyecta que los canales presenciales crezcan a una CAGR del 12,28% entre 2025 y 2030, impulsados por la recuperación de los cierres relacionados con la pandemia y la expansión del turismo. El objetivo de Egipto de alcanzar 30 millones de turistas en 2028, frente a los 15,7 millones de 2024, impulsará la demanda hotelera, de restauración e institucional de té RTD, con el análisis del Servicio Exterior Agrícola del Departamento de Agricultura de los Estados Unidos (USDA FAS) clasificando al té entre los tres principales productos orientados al consumidor con mayor crecimiento. El sector hotelero de Ghana generó aproximadamente USD 2.000 millones en ingresos en 2023, lo que señala una sólida demanda de servicios de alimentación. Los 18.300 restaurantes de servicio rápido de Egipto y el creciente sector de cafeterías, donde los egipcios consumen 20 millones de tazas de café diariamente, presentan oportunidades de venta cruzada para el té RTD posicionado como una alternativa fría y refrescante.

El dominio del canal no presencial pone de relieve la estructura minorista de África, caracterizada por mercados tradicionales y tiendas tipo spaza. Las tiendas de conveniencia y los establecimientos especializados atienden el consumo en movimiento. Esta estructura minorista constituye un factor significativo para el mercado de té listo para beber (RTD), ya que permite la amplia disponibilidad y accesibilidad de los productos de té RTD a través de los canales no presenciales. La CAGR del 12,28% del canal presencial indica la necesidad de que las marcas adopten estrategias de distribución dual: formatos PET para el mercado masivo que garanticen la disponibilidad en canales no presenciales y formatos premium en vidrio o lata para lograr diferenciación en el canal presencial. La combinación de estas estrategias permite a las marcas de té RTD dirigirse eficazmente a diversas preferencias de los consumidores y ocasiones de consumo, impulsando aún más el crecimiento del mercado.

Análisis geográfico

Sudáfrica concentra el 40,46% de la cuota de mercado de 2024, respaldada por una infraestructura de cadena de frío consolidada, marcos regulatorios como el Impuesto de Promoción de la Salud y un panorama minorista concentrado donde Shoprite, Pick n Pay y Woolworths tienen una presencia significativa en los estantes. El Impuesto de Promoción de la Salud, que impone ZAR 0,021 por gramo de azúcar por encima de los 4 gramos por 100 mililitros, generó ZAR 6.500 millones en ingresos hasta 2024 y provocó una reducción del 28% en el contenido de azúcar de las bebidas gravadas, creando un viento regulatorio favorable para los tés RTD bajos en azúcar.

Se prevé que Nigeria crezca a una CAGR del 9,78% entre 2025 y 2030, impulsada por la inversión de USD 1.000 millones de Coca-Cola anunciada en 2024, una población que supera los 200 millones y la creciente penetración de teléfonos inteligentes que habilita los canales de comercio electrónico. La NAFDAC aplica normas de etiquetado que exigen una declaración clara del contenido de azúcar y la justificación de los ingredientes, impulsando a las marcas hacia edulcorantes naturales e infusiones de hierbas. La CAGR del 9,78% refleja el dividendo demográfico y la trayectoria de urbanización de Nigeria; sin embargo, el éxito exige envases PET estables a temperatura ambiente, asociaciones de distribución en barrios populares y un posicionamiento de relación calidad-precio para superar la sensibilidad al precio.

Egipto, con 117 millones de habitantes y 15,7 millones de turistas en 2024, presenta una doble oportunidad en los canales minoristas y de hotel-restaurante-institucional. El análisis del Servicio Exterior Agrícola del Departamento de Agricultura de los Estados Unidos (USDA FAS) clasifica al té entre los tres principales productos orientados al consumidor con mayor crecimiento, con la expansión del turismo orientada a alcanzar 30 millones de visitantes en 2028 impulsando la demanda hotelera y de servicios de alimentación. Los consumidores egipcios que anticipan un mayor gasto en alimentación, con firmes prioridades de salud y disposición a pagar más por productos sostenibles, indican receptividad al posicionamiento premium del té RTD. Sin embargo, las pequeñas tiendas locales de alimentación dominan las ventas minoristas, y los importadores enfrentan aranceles elevados, regulaciones complejas y restricciones de acceso a divisas, lo que hace necesario establecer alianzas con distribuidores egipcios y plataformas digitales de aprovisionamiento como Horeca Star y OneOrder.

Panorama competitivo

El mercado africano de té listo para beber exhibe una fragmentación moderada, donde los operadores globales consolidados Coca-Cola, PepsiCo y Nestlé aprovechan su escala y las alianzas de cadena de frío, mientras que los especialistas regionales BOS Brands, CWAY Group y Clover explotan el conocimiento local de botánicos y las redes de distribución en barrios populares. La adquisición de BevCo South Africa por parte de Varun Beverages por ZAR 3.000 millones en 2024 ejemplifica el impulso de consolidación, apuntando a 150.000 tiendas tipo spaza y la economía de los barrios populares de R900.000 millones para vender de manera cruzada la cartera carbonatada de PepsiCo junto con el té RTD.

Los patrones estratégicos enfatizan carteras de doble marca (carbonatadas y no carbonatadas), diferenciación por ingredientes funcionales (rooibos, baobab, probióticos) y posicionamiento de sostenibilidad mediante vidrio retornable y contenido de PET reciclado (rPET). Las oportunidades de espacio en blanco incluyen la penetración rural mediante envases asépticos estables a temperatura ambiente, la premiumización en el canal presencial mediante botellas de vidrio y mezclas especiales, y los modelos de comercio electrónico directo al consumidor.

Los disruptores emergentes como Carmién, Lady Boba y GoodGut aprovechan el posicionamiento de nicho, el rooibos infundido con CBD, los formatos de té de burbujas y los probióticos para la salud intestinal, con el fin de captar a los millennials urbanos dispuestos a pagar sobreprecios por beneficios de bienestar específicos. La intensidad competitiva escalará a medida que los impuestos al azúcar se expandan más allá de Sudáfrica hacia Nigeria y otras jurisdicciones, comprimiendo los márgenes para las formulaciones con alto contenido de azúcar y recompensando a las marcas que inviertan en tés RTD bajos en azúcar, funcionales y con envases sostenibles alineados con las preferencias regulatorias y de los consumidores.

Líderes de la industria africana de té listo para beber

BOS Brands (Pty) Ltd

PepsiCo, Inc.

Tata Consumer Products Ltd

The Coca-Cola Company

CWAY Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2024: Coca-Cola anunció una inversión de USD 1.000 millones en Nigeria a lo largo de cinco años, que cubre la expansión de capacidad para bebidas carbonatadas y no carbonatadas, mejoras en la infraestructura de distribución e iniciativas de penetración de mercado.

- Marzo de 2024: Varun Beverages (franquiciado de PepsiCo) adquirió BevCo South Africa por ZAR 3.000 millones, obteniendo acceso a 150.000 tiendas tipo spaza, la economía de los barrios populares de R900.000 millones y la red de distribución de BevCo para vender de manera cruzada la cartera de bebidas carbonatadas y no carbonatadas de PepsiCo, incluida una posible expansión del té RTD.

- Febrero de 2021: BOS Brands amplió su oferta directa al consumidor mediante un nuevo servicio de suscripción. Este servicio pone los productos BOS a disposición de los consumidores directamente desde la marca, con un descuento para los pedidos mensuales.

Alcance del informe del mercado africano de té listo para beber

El té verde, el té de hierbas y el té helado están cubiertos como segmentos por tipo de bebida no alcohólica. Los envases asépticos, las botellas de vidrio, las latas metálicas y las botellas PET están cubiertos como segmentos por tipo de envase. El canal no presencial y el canal presencial están cubiertos como segmentos por canal de distribución. Egipto, Nigeria y Sudáfrica están cubiertos como segmentos por país.| Té helado |

| Té verde |

| Té de hierbas |

| Otro té RTD |

| Rico en antioxidantes |

| Desintoxicante |

| Otro |

| Botellas PET |

| Botellas de vidrio |

| Lata metálica |

| Envases asépticos |

| Vasos desechables |

| Canal presencial | |

| Canal no presencial | Supermercado/hipermercado |

| Tiendas de conveniencia | |

| Tiendas especializadas | |

| Venta minorista en línea | |

| Otros canales de distribución |

| Sudáfrica |

| Egipto |

| Nigeria |

| Resto de África |

| Por tipo de té | Té helado | |

| Té verde | ||

| Té de hierbas | ||

| Otro té RTD | ||

| Por funcionalidad | Rico en antioxidantes | |

| Desintoxicante | ||

| Otro | ||

| Por tipo de envase | Botellas PET | |

| Botellas de vidrio | ||

| Lata metálica | ||

| Envases asépticos | ||

| Vasos desechables | ||

| Por canal de distribución | Canal presencial | |

| Canal no presencial | Supermercado/hipermercado | |

| Tiendas de conveniencia | ||

| Tiendas especializadas | ||

| Venta minorista en línea | ||

| Otros canales de distribución | ||

| Por país | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Definición de mercado

- Bebidas carbonatadas (CSDs) - Las bebidas carbonatadas (CSDs) son bebidas no alcohólicas carbonatadas y típicamente aromatizadas que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen habitualmente cola, limón-lima, naranja y varios refrescos con sabor a frutas. Se comercializan en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados, que abarcan las bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envasado como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos comercialmente preparados y conservados, a menudo con conservantes y aromas añadidos.

- Té listo para beber (RTD) y café listo para beber - El té listo para beber (RTD) y el café listo para beber son bebidas no alcohólicas preenvasadas, elaboradas y preparadas para su consumo sin dilución adicional. El té RTD generalmente incluye diversas variedades de té, infundidas con sabores y edulcorantes, y se presenta en botellas, latas o cartones. De manera similar, el café RTD comprende formulaciones de café preelaboradas, a menudo mezcladas con leche, azúcar o aromas, envasadas de forma conveniente para su consumo en movimiento.

- Bebidas energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y estado de alerta. Las bebidas deportivas, por su parte, están diseñadas para hidratar y reponer electrolitos, particularmente después del esfuerzo físico, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Bebidas carbonatadas | Las bebidas carbonatadas son una combinación de agua carbonatada y aromatizantes, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La cola estándar se define como el sabor original del refresco de cola. |

| Cola dietética | Un refresco a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar. |

| Carbonatadas con sabor a frutas | Una bebida carbonatada preparada a partir de zumo de fruta/aroma de fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida solos o en combinación. Puede contener aceite de cáscara y esencias de fruta. |

| Jugos | El jugo es una bebida elaborada mediante la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Zumo 100% | Zumo de fruta/verdura elaborado a partir de fruta en forma de su zumo sin agua añadida para aumentar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromas o colorantes al zumo de fruta. |

| Bebidas de zumo (hasta el 24% de zumo) | Bebidas de zumo de fruta/verdura con hasta un 24% de extracto de fruta/verdura. |

| Néctares (25-99% de zumo) | Zumos que pueden contener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos en función del tipo de fruta. |

| Concentrados de zumo | Los concentrados de zumo son aquellas formas de zumo en las que se elimina la mayor parte del líquido, dando como resultado un producto espeso y de consistencia de jarabe conocido como concentrado de zumo. |

| Café listo para beber | Bebidas de café envasadas que se venden en forma preparada y están listas para su consumo en el momento de la compra. |

| Café helado | El café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de extracción en frío | La extracción en frío, también llamada extracción con agua fría o prensado en frío, se elabora dejando reposar café molido en agua a temperatura ambiente durante varias horas. |

| Té listo para beber | El té listo para beber (RTD) es un producto de té envasado listo para su consumo inmediato sin necesidad de infusión ni preparación. |

| Té helado | El té helado es una bebida preparada a partir de té sin leche pero con azúcar y a veces aromatizantes de frutas, que se consume frío. |

| Té verde | El té verde es una bebida de té que favorece el estado de alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como proporciona estimulación mental y física. Pueden ser o no carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos posibles ingredientes. |

| Bebidas energéticas sin azúcar o bajas en calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida energética tradicional | Las bebidas energéticas tradicionales son bebidas no alcohólicas funcionales que contienen ingredientes diseñados para potenciar la energía del consumidor. |

| Bebidas energéticas naturales/orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y extractos botánicos. |

| Shots energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio, pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración de sal y azúcar mayor que la del cuerpo humano. Se recomienda consumirlas después del ejercicio, ya que es importante reponer rápidamente los niveles de glucógeno. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido muy bajo en carbohidratos y una concentración de sal y azúcar menor que la del cuerpo humano. |

| Agua enriquecida con electrolitos | El agua con electrolitos es agua infundida con minerales cargados eléctricamente, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas a base de proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteínas añadidas para mejorar el rendimiento y reducir la degradación de las proteínas musculares. |

| Canal presencial | El canal presencial se refiere a los lugares que venden bebidas para consumo inmediato en el establecimiento, como bares, restaurantes y pubs. |

| Canal no presencial | El canal no presencial generalmente se refiere a lugares como licoreras, supermercados y otros establecimientos donde no se consume la bebida de inmediato. |

| Tienda de conveniencia | Un establecimiento minorista que ofrece al público una ubicación conveniente para adquirir rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda especializada | Una tienda especializada es un comercio que ofrece una amplia selección de marcas, estilos o modelos dentro de una categoría de productos relativamente estrecha. |

| Venta minorista en línea | La venta minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envasado aséptico | El envasado aséptico se refiere al llenado de un producto frío, comercialmente estéril, en condiciones estériles dentro de un recipiente y cierre preesterilizados en condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Incluye envases tetra, cartones, bolsas, etc. |

| Botella PET | Una botella PET es una botella fabricada con tereftalato de polietileno. |

| Latas metálicas | Recipientes metálicos fabricados de aluminio o acero estañado o galvanizado, que se utilizan habitualmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos desechables | Un vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de los años 1990 y principios de los 2000. |

| Millennial | Se considera Millennial a toda persona nacida entre 1981 y 1996 (con edades comprendidas entre 23 y 38 años en 2019). |

| Taurina | La taurina es un aminoácido que favorece la salud inmunológica y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de consumo de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Cafetería | Es un establecimiento de servicio de alimentos que sirve refrigerios (principalmente café) y comidas ligeras. |

| En movimiento | Significa hacer/tratar algo mientras se está ocupado con otra cosa y sin desviar los planes para adaptarse a ello. |

| Penetración de internet | La tasa de penetración de internet corresponde al porcentaje de la población total de un país o región determinado que utiliza internet. |

| Máquina expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha. |

| Tienda de descuento | Una tienda de descuento ofrece un formato minorista en el que los productos se venden a precios que en principio son inferiores a un "precio minorista completo" real o supuesto. Los establecimientos de descuento dependen de las compras al por mayor y de una distribución eficiente para mantener los costes bajos. |

| Etiqueta limpia | Las bebidas de etiqueta limpia en el mercado de bebidas son aquellas elaboradas con pocos ingredientes de origen natural y que no están procesadas o solo ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de breves períodos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Refresco de crema | El refresco de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotador de helado. |

| Cerveza de raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Refresco de vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin lácteos | Un producto que no contiene leche ni productos lácteos de vaca, oveja o cabra. |

| Bebidas energéticas sin cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para impulsar la energía. Las opciones más populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizados, bases de datos y plataformas de suscripción