Tamaño y participación del mercado de micronutrientes para fertilizantes en África

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

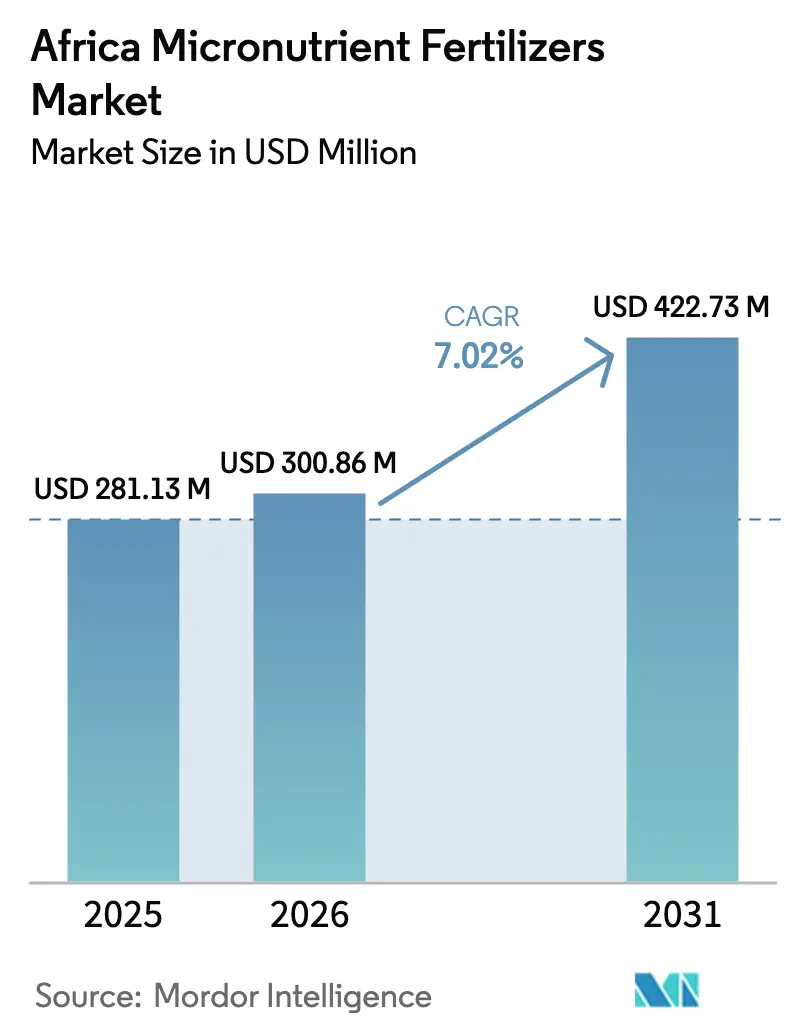

| Tamaño del mercado en el año base (2025) | 281.13 Millones de dólares |

| Tamaño del Mercado (2026) | 300.86 Millones de dólares |

| Tamaño del Mercado (2031) | 422.73 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de micronutrientes para fertilizantes en África por Mordor Intelligence

Se espera que el tamaño del mercado de micronutrientes para fertilizantes en África crezca de USD 281,13 millones en 2025 a USD 300,86 millones en 2026, con una previsión de alcanzar USD 422,73 millones en 2031 a una CAGR del 7,02% durante el período 2026-2031. El rápido crecimiento está anclado en las deficiencias continentales de zinc y boro en los suelos, en programas de subsidios que compensan hasta el 30% de los costos de mezcla, y en un aumento de hectáreas bajo riego por goteo que favorece las formulaciones solubles. Las inversiones en centros regionales de mezcla están reduciendo los precios de entrega, mientras que los diagnósticos digitales de suelos acortan el tiempo entre la detección de deficiencias y la compra del producto. La intensidad competitiva está aumentando a medida que los proveedores globales se asocian con distribuidores locales para asegurar presencia en el mercado y fidelizar a los agricultores. Las brechas en el control de calidad y las fluctuaciones en los precios de las materias primas siguen siendo riesgos; sin embargo, los objetivos de política, tecnología y nutrición ahora alineados en torno al enriquecimiento del suelo apuntan a un impulso de demanda sostenido en todo el mercado de micronutrientes para fertilizantes en África.

Principales conclusiones del informe

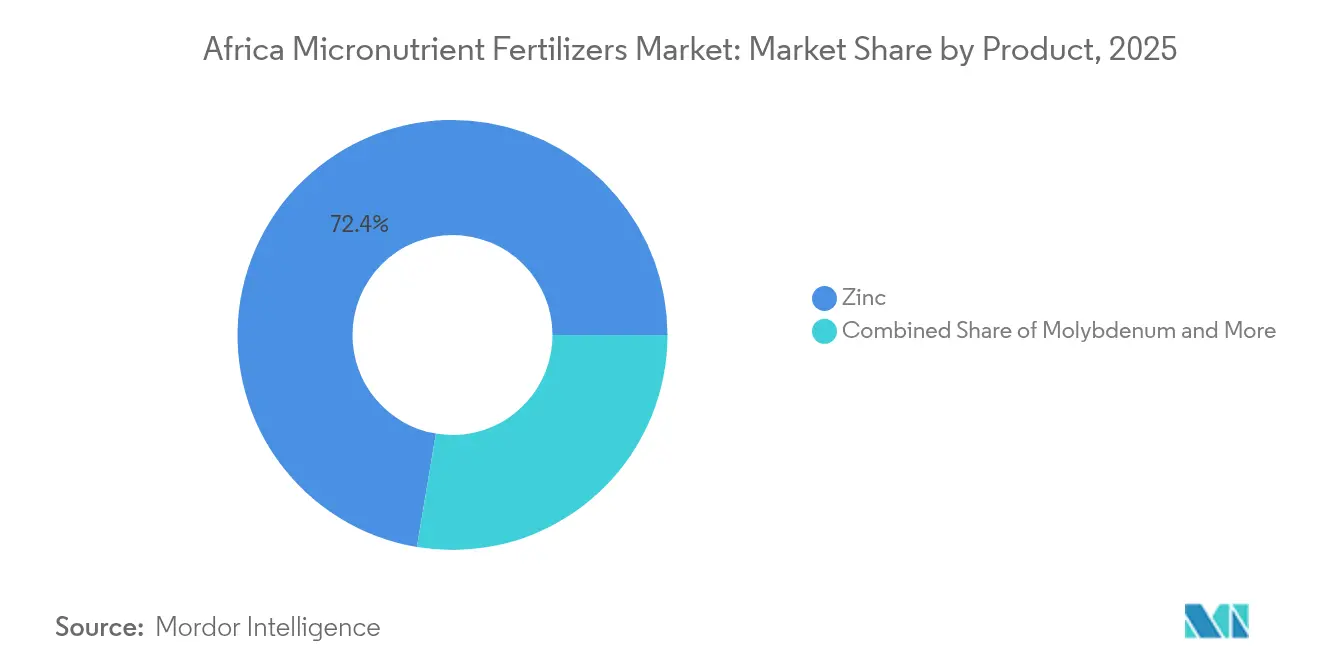

- Por categoría de producto, las formulaciones a base de zinc lideraron con una participación de ingresos del 72,35% en 2025; se proyecta que los productos de molibdeno avancen a una CAGR del 8,63% hasta 2031.

- Por modo de aplicación, la fertirrigación representó el 93,10% del tamaño del mercado de micronutrientes para fertilizantes en África en 2025, mientras que las aplicaciones foliares registraron la CAGR proyectada más alta del 7,88% hasta 2031.

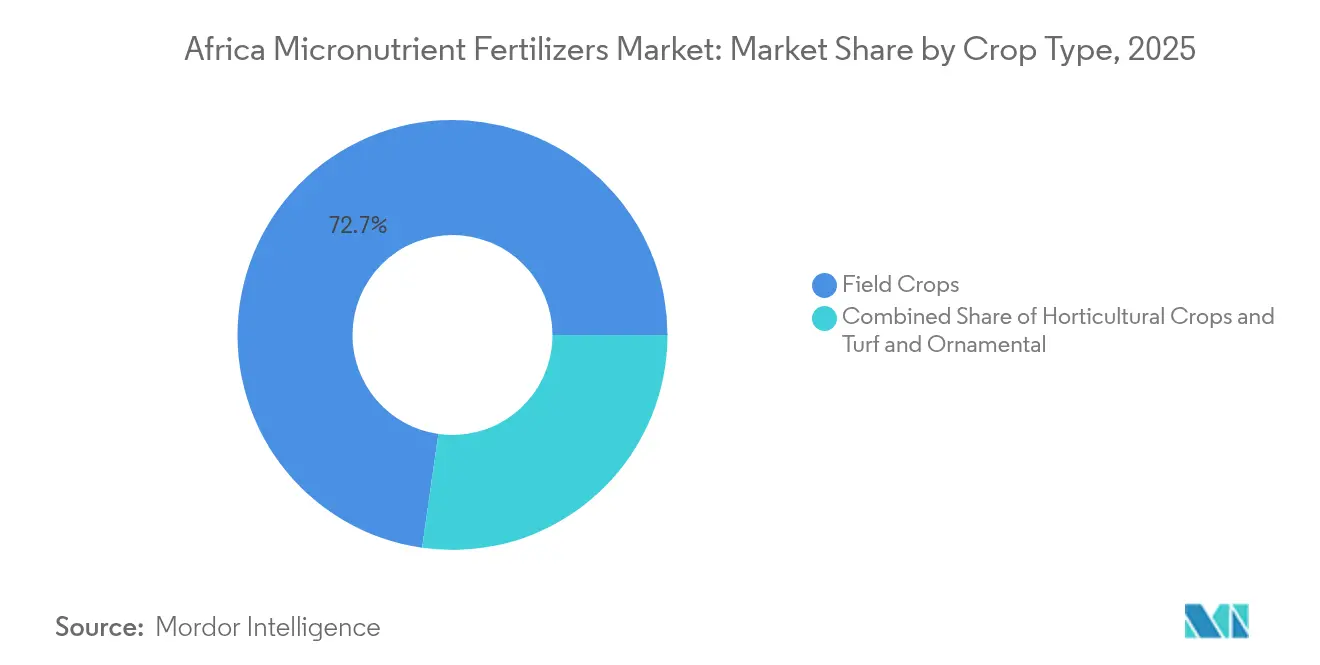

- Por tipo de cultivo, los cultivos de campo representaron el 72,74% del tamaño del mercado de micronutrientes para fertilizantes en África en 2025 y muestran una tendencia del 7,96% de CAGR hasta 2031.

- Por país, Sudáfrica representó el 27,55% del tamaño del mercado de micronutrientes para fertilizantes en África en 2025 y muestra una tendencia del 8,21% de CAGR hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de micronutrientes para fertilizantes en África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Suelos con deficiencia generalizada de micronutrientes en África | +2.1% | Regiones centrales del África subsahariana y del norte de África | Largo plazo (≥ 4 años) |

| Programas de subsidios gubernamentales y políticas de fertilizantes mixtos | +1.8% | Nigeria, Kenia, Ruanda y Ghana son mercados prioritarios | Mediano plazo (2-4 años) |

| Expansión de tecnologías de fertirrigación y agricultura de precisión | +1.5% | Sudáfrica, Marruecos y Egipto lideran la adopción | Mediano plazo (2-4 años) |

| Plataformas digitales de diagnóstico de suelos que impulsan mezclas personalizadas | +1.2% | Regiones piloto de África oriental y occidental | Corto plazo (≤ 2 años) |

| Crecimiento de instalaciones de mezcla locales que utilizan premezclas libres de aranceles | +1.4% | Nigeria, Ghana y Kenia son centros de fabricación | Mediano plazo (2-4 años) |

| Iniciativas de biofortificación que vinculan fertilizantes y nutrición | +0.9% | Países panafricanos de HarvestPlus | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Suelos con deficiencia generalizada de micronutrientes en África

Los análisis de suelos en África revelan deficiencias de zinc y boro en entre el 55% y el 70% de las tierras agrícolas, lo que crea un mercado potencial que se extiende mucho más allá de las tasas actuales de aplicación de fertilizantes. Este patrón de deficiencia es particularmente grave en las regiones subsaharianas, donde el cultivo continuo sin reposición de nutrientes ha agotado las reservas de micronutrientes del suelo a lo largo de décadas. La magnitud de las deficiencias garantiza una demanda sostenida de mezclas enriquecidas con micronutrientes, independientemente de la volatilidad de precios a corto plazo. Los estudios regionales de suelos realizados por institutos nacionales de investigación agrícola muestran de manera consistente que la prevalencia de deficiencia de zinc supera el 60% en las principales zonas productoras de granos de Nigeria, Kenia y Ghana. La naturaleza estructural de este impulsor significa que incluso mejoras modestas en la concienciación de los agricultores y en el acceso pueden desbloquear una expansión significativa del mercado, ya que la necesidad agronómica supera ampliamente los niveles de aplicación actuales en la mayoría de los sistemas agrícolas africanos.

Programas de subsidios gubernamentales y políticas de fertilizantes mixtos

Las intervenciones de política en Nigeria, Kenia y Ruanda ahora proporcionan hasta un 30% de reembolso para la compra de mezclas de micronutrientes, lo que altera fundamentalmente la economía de adopción para los agricultores de pequeña escala [1]Fuente: Chinemelum A. Eneh y Onyenekenwa C. Eneh, "Un análisis de dinámica de sistemas de las prácticas agrícolas y la seguridad alimentaria en Nigeria," Journal of Health, Population and Nutrition, hponline.org. Estos programas representan un cambio estratégico de los subsidios genéricos de NPK hacia intervenciones específicas de salud del suelo que abordan brechas nutricionales concretas. Las reformas al subsidio de fertilizantes de Nigeria en 2024 incluyeron específicamente las mezclas de micronutrientes en las categorías de productos elegibles, mientras que el programa de transformación agrícola de Kenia asigna financiamiento específico para el análisis de suelos y las recomendaciones personalizadas de fertilizantes. El impulso de las políticas se extiende más allá de los subsidios directos para incluir clasificaciones de importación libres de aranceles para premezclas de micronutrientes, lo que reduce los costos de insumos para las operaciones de mezcla locales. El enfoque de Ruanda vincula el acceso a fertilizantes con micronutrientes a programas de seguro agrícola, creando incentivos adicionales para la adopción al tiempo que gestiona la exposición al riesgo de los agricultores.

Expansión de tecnologías de fertirrigación y agricultura de precisión

Las hectáreas bajo riego por goteo en África se están expandiendo a más del 12% anual, con Marruecos, Egipto y Sudáfrica liderando la adopción de sistemas de fertirrigación que favorecen las formulaciones de micronutrientes solubles [2]Fuente: Gregory Gondwe, "Cómo Malaui está llevando la tecnología de IA a los agricultores de pequeña escala que no tienen teléfonos inteligentes," Phys.org, phys.org. Esta expansión de infraestructura crea un segmento de mercado premium para productos de micronutrientes quelados y solubles en agua que generan márgenes más altos que las alternativas granuladas. La tendencia de la fertirrigación es particularmente pronunciada en cultivos hortícolas de alto valor, donde la aplicación de micronutrientes a través de sistemas de riego permite un control preciso de la sincronización y la dosis. Las operaciones de invernaderos comerciales en Kenia y Sudáfrica especifican cada vez más programas de fertirrigación enriquecidos con micronutrientes que se integran con controladores de riego automatizados.

Plataformas digitales de diagnóstico de suelos que impulsan mezclas personalizadas

Plataformas como AgroCares SoilCares Advanced y las herramientas de agricultura digital de Yara están conectando el análisis de suelos en tiempo real con recomendaciones de mezclas de micronutrientes personalizadas, creando nuevas vías para la diferenciación de productos y la participación de los agricultores. Estos sistemas permiten a los agrónomos identificar deficiencias específicas de micronutrientes y prescribir soluciones específicas en lugar de mezclas genéricas de múltiples nutrientes. La integración del diagnóstico de suelos con plataformas de pedidos móviles reduce el tiempo entre la identificación de deficiencias y la entrega del producto, mejorando la eficacia de las intervenciones con micronutrientes. Los servicios de extensión digital en Uganda y Malaui están incorporando recomendaciones de micronutrientes en sistemas de asesoramiento impulsados por IA que brindan orientación localizada en idiomas nativos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad de precios y dependencia de importaciones para las materias primas | -1.6% | Mercados continentales dependientes de importaciones | Corto plazo (≤ 2 años) |

| Limitada concienciación de los agricultores y conocimientos técnicos | -1.3% | Regiones rurales de pequeños agricultores | Mediano plazo (2-4 años) |

| Control de calidad fragmentado que permite la falsificación de productos | -1.1% | Nigeria, Kenia y Ghana son zonas de alto riesgo | Corto plazo (≤ 2 años) |

| Cuellos de botella logísticos para la entrega en el último kilómetro | -0.8% | Zonas interiores y remotas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios y dependencia de importaciones para las materias primas

Los elevados precios del molibdeno en los países africanos han obligado a los mezcladores a posponer el lanzamiento de productos a base de molibdeno, lo que limita la variedad de micronutrientes disponibles para los agricultores. La volatilidad de precios afecta no solo al molibdeno, sino también al zinc, el boro y los agentes quelantes, que representan costos de insumos significativos para los fabricantes de fertilizantes especiales. La dependencia de las importaciones para las materias primas esenciales hace que los mercados africanos sean vulnerables a las disrupciones en las cadenas de suministro globales y a las fluctuaciones monetarias que impactan la economía del producto. La concentración de la producción de materias primas de micronutrientes en China y otros mercados asiáticos introduce riesgos geopolíticos que afectan la confiabilidad del suministro. Las operaciones de mezcla en África tienen dificultades para mantener precios de productos consistentes debido a los fluctuantes costos de los insumos, lo que reduce la adopción por parte de los agricultores, ya que la incertidumbre de precios afecta las decisiones de compra.

Limitada concienciación de los agricultores y conocimientos técnicos

Solo el 18% de los agricultores de pequeña escala recibe capacitación en dosificación de micronutrientes a través de servicios de extensión, lo que limita la adopción a pesar de la disponibilidad de productos y el apoyo de subsidios. La complejidad técnica de la aplicación de micronutrientes, incluidas las consideraciones de sincronización, dosificación y compatibilidad, requiere conocimientos especializados que superan la capacidad de los sistemas de extensión tradicionales. Las bajas tasas de alfabetización en las zonas rurales agravan el desafío de comunicar información técnica sobre productos y pautas de aplicación a los usuarios finales. La brecha de conocimiento es particularmente aguda para los productos más nuevos, como los micronutrientes quelados y las aplicaciones foliares, que requieren técnicas de manejo y aplicación diferentes en comparación con los fertilizantes granulados tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: La dominancia del zinc refleja la prevalencia de la deficiencia

Los fertilizantes con micronutrientes a base de zinc captaron el 72,35% de la participación de mercado en 2025, lo que refleja la prevalencia generalizada de la deficiencia de zinc en los suelos africanos y su papel crítico en el rendimiento de los cultivos y la calidad nutricional. La dominancia de los productos de zinc se deriva de su doble beneficio al abordar tanto el desempeño agronómico como los objetivos de biofortificación, lo que los hace atractivos tanto para los agricultores como para los programas de desarrollo centrados en la nutrición. Los productos a base de cobre y hierro sirven para aplicaciones especializadas en cultivos hortícolas de alto valor y en áreas con desafíos específicos de química del suelo, mientras que las formulaciones de manganeso encuentran una demanda creciente en regiones de suelos ácidos donde la disponibilidad de manganeso está limitada por las condiciones de pH.

Los fertilizantes a base de molibdeno representan el segmento de más rápido crecimiento con una CAGR del 8,63% hasta 2031, impulsado por la creciente conciencia del papel del molibdeno en la fijación de nitrógeno y la síntesis de proteínas, en particular en los sistemas de producción de leguminosas que se expanden en todo el continente. Las tendencias de desarrollo de productos favorecen las mezclas de múltiples micronutrientes que abordan múltiples deficiencias simultáneamente, reduciendo la complejidad de la aplicación y mejorando la rentabilidad para los agricultores.

Por modo de aplicación: La fertirrigación lidera la adopción tecnológica

La fertirrigación domina con el 93,10% de la participación de mercado en 2025, lo que refleja la rápida expansión de la infraestructura de riego por goteo y el movimiento de agricultura de precisión en los sectores agrícolas comerciales de África. Este método de aplicación permite una sincronización precisa en la entrega de nutrientes y reduce el desperdicio del producto en comparación con las aplicaciones de suelo al voleo, lo que lo hace particularmente atractivo para los cultivos de alto valor y las regiones con escasez de agua. El segmento de fertirrigación se beneficia de los programas gubernamentales de expansión del riego y de las inversiones del sector privado en sistemas de invernadero y agricultura protegida que requieren enfoques sofisticados de gestión de nutrientes.

La aplicación foliar representa el modo de más rápido crecimiento con una CAGR del 7,88%, impulsado por su eficacia para abordar deficiencias agudas de micronutrientes y su compatibilidad con los programas existentes de aspersión para protección de cultivos. Los métodos de aplicación al suelo mantienen relevancia en los sistemas agrícolas tradicionales y en la producción de cultivos de campo, donde las aplicaciones al voleo o en banda se integran con las prácticas convencionales de fertilización. Las preferencias por el modo de aplicación varían significativamente según el tipo de cultivo y la escala de la explotación, con las operaciones comerciales que prefieren los métodos de fertirrigación y foliares, mientras que los agricultores de pequeña escala dependen principalmente de los productos aplicados al suelo.

Por tipo de cultivo: Los cultivos de campo impulsan la demanda en volumen

Los cultivos de campo representan el 72,74% de la demanda del mercado en 2025, lo que refleja el enfoque del continente en la producción de granos básicos y los objetivos de seguridad alimentaria. Los sistemas de producción de maíz, trigo y arroz incorporan cada vez más la fertilización con micronutrientes como parte de estrategias de intensificación orientadas a cerrar las brechas de rendimiento y mejorar el contenido nutricional. El segmento de cultivos de campo se beneficia de los programas de biofortificación que vinculan el uso de fertilizantes con micronutrientes a una mayor densidad de nutrientes en los granos, creando primas de mercado que compensan los mayores costos de insumos. La segmentación por tipo de cultivo refleja patrones más amplios de desarrollo agrícola, donde la intensificación de los cultivos de campo impulsa el crecimiento en volumen, mientras que la especialización hortícola apoya el desarrollo de mercados de valor agregado.

El segmento de cultivos hortícolas es el de más rápido crecimiento del mercado, con una CAGR del 8,14% hasta 2031, y experimenta una transformación significativa en el mercado africano de fertilizantes con micronutrientes, impulsada por la creciente adopción de métodos de cultivo protegido y técnicas de agricultura de precisión. El crecimiento del segmento está respaldado por las condiciones climáticas favorables de la región para cultivar diversas frutas y hortalizas, entre ellas cítricos, piñas, plátanos, patatas y yuca. El creciente énfasis en la seguridad nutricional y el creciente potencial de exportación de productos hortícolas a los mercados mundiales están impulsando la demanda de fertilizantes con micronutrientes en este segmento. Además, la creciente conciencia entre los agricultores sobre el papel fundamental de los micronutrientes en la mejora de la calidad de frutas y verduras, junto con la adopción de sistemas de riego modernos y prácticas de fertirrigación, contribuye a la expansión del segmento. Fuente: https://www.mordorintelligence.com/industry-reports/africa-micronutrient-fertilizer-market

Análisis geográfico

Sudáfrica lidera el crecimiento del mercado global de fertilizantes con micronutrientes con una CAGR del 8,21% hasta 2031, superando significativamente a otras regiones debido a la combinación de graves deficiencias del suelo, políticas gubernamentales de apoyo y presiones de intensificación agrícola. Sudáfrica mantiene la mayor participación de mercado por país, con el 27,55% en 2025, beneficiándose de una infraestructura agrícola avanzada, redes de distribución consolidadas y operaciones agrícolas comerciales que adoptan fácilmente las tecnologías de micronutrientes.

Nigeria se está convirtiendo en un mercado importante debido a las reformas de los subsidios gubernamentales que incorporan mezclas de micronutrientes en los programas de reembolso. El complejo de fertilizantes del Grupo Dangote por USD 2.500 millones, que incluye instalaciones de producción de micronutrientes dedicadas, fortalece aún más la posición del mercado. Kenia y Ghana representan mercados clave de crecimiento donde las plataformas digitales de diagnóstico de suelos y la adopción de la agricultura de precisión crean demanda de soluciones personalizadas de micronutrientes. El patrón de crecimiento regional refleja distintas etapas de desarrollo agrícola y apoyo de políticas en todo el continente. Los países del norte de África, incluidos Marruecos y Egipto, se benefician de la infraestructura de fertirrigación establecida y de una agricultura orientada a la exportación que demanda insumos de micronutrientes de alta calidad, mientras que los imperativos de seguridad alimentaria y los programas de biofortificación impulsan los mercados del África subsahariana.

Panorama competitivo

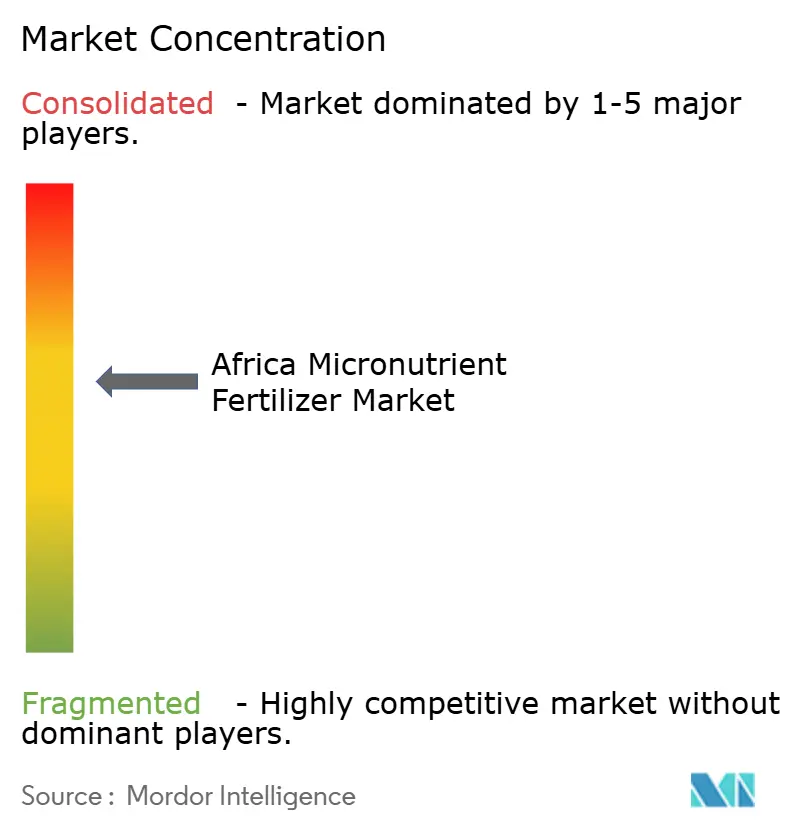

El mercado africano de fertilizantes con micronutrientes exhibe una concentración moderada, con los principales actores incluyendo Yara International ASA, ICL Group Ltd, Unikeyterra Chemical, Kynoch Fertilizer y Gavilon South Africa (MacroSource, LLC), lo que indica oportunidades significativas tanto para los actores establecidos como para los competidores regionales emergentes para capturar posición de mercado mediante inversiones estratégicas y enfoques localizados. La dinámica competitiva favorece cada vez más a las empresas que combinan capacidades técnicas globales con activos de producción y distribución locales, como lo demuestra el programa de inversión de USD 13.000 millones de OCP Africa, que establece instalaciones de mezcla regionales para atender los mercados continentales.

La adopción de tecnología emerge como un diferenciador competitivo clave, con los principales actores invirtiendo en plataformas digitales de diagnóstico de suelos y herramientas de agricultura de precisión que conectan directamente a los agricultores con recomendaciones de micronutrientes personalizadas y sistemas de pedidos. Existen oportunidades en los mercados rurales desatendidos donde los desafíos logísticos y el soporte técnico limitado crean barreras para los actores tradicionales, favoreciendo potencialmente a competidores locales ágiles que puedan desarrollar modelos de distribución innovadores y programas de educación para los agricultores.

Las capacidades de control de calidad representan otra ventaja competitiva, ya que el cumplimiento normativo se intensifica y los agricultores se vuelven más sofisticados en la selección de productos, favoreciendo a los proveedores con calidad de producto consistente y servicios de soporte técnico por encima de las alternativas de bajo costo que pueden comprometer la eficacia y la confianza de los agricultores.

Líderes de la industria de micronutrientes para fertilizantes en África

Yara International ASA

ICL Group Ltd

Unikeyterra Chemical

Kynoch Fertilizer

Gavilon South Africa (MacroSource, LLC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Yara International ASA fortaleció su presencia en África mediante una asociación estratégica con Asili Agriculture en Uganda, implementando plataformas de agricultura digital, incluida la aplicación FarmCare y el sistema Yara Connect, para proporcionar diagnósticos de suelos en tiempo real y recomendaciones de micronutrientes. La asociación tiene como objetivo llegar a 50.000 agricultores de pequeña escala en África oriental con servicios de agricultura de precisión.

- Mayo de 2024: La Unión Africana emitió la Declaración de Nairobi convocando a marcos regulatorios continentales armonizados para el control de calidad de fertilizantes y la facilitación del comercio transfronterizo, lo que podría agilizar el acceso al mercado de productos con micronutrientes en los países miembros.

- Abril de 2023: K+S adquirió el 75% de participación en el negocio de fertilizantes de una empresa comercializadora sudafricana, Industrial Commodities Holdings (Pty) Ltd (ICH). Además de expandir el negocio principal, K+S está fortaleciendo sus operaciones en el sur y el este de África como resultado de esta adquisición. El negocio de fertilizantes recién adquirido se operará en el futuro en una empresa conjunta bajo el nombre de Fertiv Pty Ltd.

Alcance del informe del mercado de micronutrientes para fertilizantes en África

Boro, Cobre, Hierro, Manganeso, Molibdeno, Zinc y Otros están cubiertos como segmentos por Producto. Fertirrigación, Foliar y Suelo están cubiertos como segmentos por Modo de Aplicación. Cultivos de Campo, Cultivos Hortícolas y Césped y Ornamentales están cubiertos como segmentos por Tipo de Cultivo. Nigeria y Sudáfrica están cubiertos como segmentos por País.| Boro |

| Cobre |

| Hierro |

| Manganeso |

| Molibdeno |

| Zinc |

| Otros |

| Fertirrigación |

| Foliar |

| Suelo |

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y ornamentales |

| Nigeria |

| Sudáfrica |

| Resto de África |

| Producto | Boro |

| Cobre | |

| Hierro | |

| Manganeso | |

| Molibdeno | |

| Zinc | |

| Otros | |

| Modo de aplicación | Fertirrigación |

| Foliar | |

| Suelo | |

| Tipo de cultivo | Cultivos de campo |

| Cultivos hortícolas | |

| Césped y ornamentales | |

| País | Nigeria |

| Sudáfrica | |

| Resto de África |

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones de mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de campo: cereales, leguminosas, oleaginosas y cultivos fibrosos. Horticultura: frutas, hortalizas, cultivos de plantación y especias, césped y ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas, como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante especial | Utilizado para una mayor eficiencia y disponibilidad de nutrientes aplicado a través del suelo, foliar y fertirrigación. Incluye fertilizantes de liberación controlada (CRF), fertilizantes de liberación lenta (SRF), fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de liberación controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de liberación lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes foliares | Consisten tanto en fertilizantes líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes solubles en agua | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en modo de aplicación foliar y por fertirrigación de fertilizantes. |

| Fertirrigación | Fertilizantes aplicados a través de diferentes sistemas de riego, como riego por goteo, microriego, riego por aspersión, etc. |

| Amoníaco anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato simple (SSP) | Fertilizante fosfatado que contiene únicamente fósforo en una proporción menor o igual al 35%. |

| Triple superfosfato (TSP) | Fertilizante fosfatado que contiene únicamente fósforo en una proporción superior al 35%. |

| Fertilizantes de eficiencia mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluida la siembra al voleo, la colocación en surcos, la colocación en el suelo mediante labranza, etc. |

| Micronutrientes quelados | Fertilizantes con micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliares y de fertirrigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICACIÓN DE VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción de un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validación y finalización: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción