Tamaño y Participación del Mercado de Fertilizantes Especiales de África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.85% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Especiales de África por Mordor Intelligence

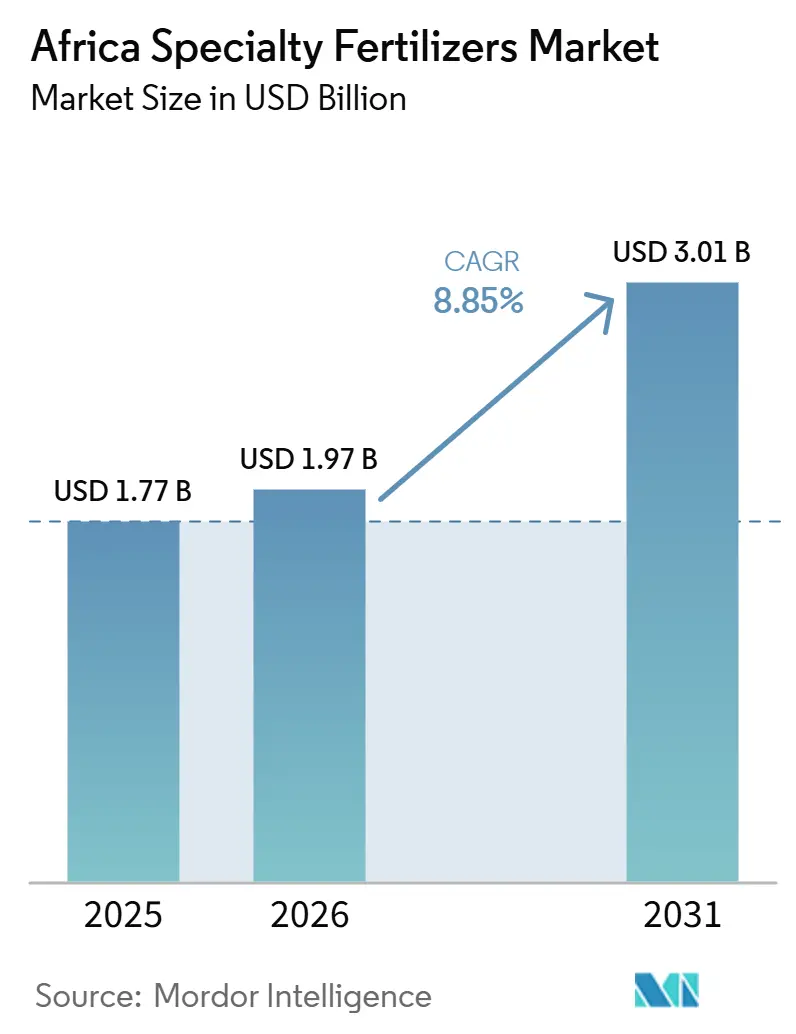

El tamaño del mercado de fertilizantes especiales de África fue de 1,77 mil millones de USD en 2025 a 1,97 mil millones de USD en 2026 y se prevé que alcance los 3,01 mil millones de USD para 2031 a una CAGR del 8,85% durante 2026-2031. Las reformas en los subsidios gubernamentales, la rápida expansión de la infraestructura de riego y la migración hacia la agricultura de precisión aceleran colectivamente la demanda de formulaciones de alta eficiencia. Los líderes regionales están canalizando capital público y privado hacia nueva capacidad de producción, mientras que la armonización del comercio transfronterizo en el marco de la Zona de Libre Comercio Continental Africana simplifica la distribución. Los participantes del mercado también identifican oportunidades en plataformas digitales que combinan mezclas especiales con datos de suelo específicos del sitio, reduciendo la brecha de rendimiento entre pequeños agricultores y grandes explotaciones. La intensidad competitiva es fragmentada, ya que los grandes actores globales persiguen el crecimiento junto con campeones africanos bien financiados, cada uno compitiendo por localizar la fabricación y reducir la exposición a las importaciones.

Conclusiones Clave del Informe

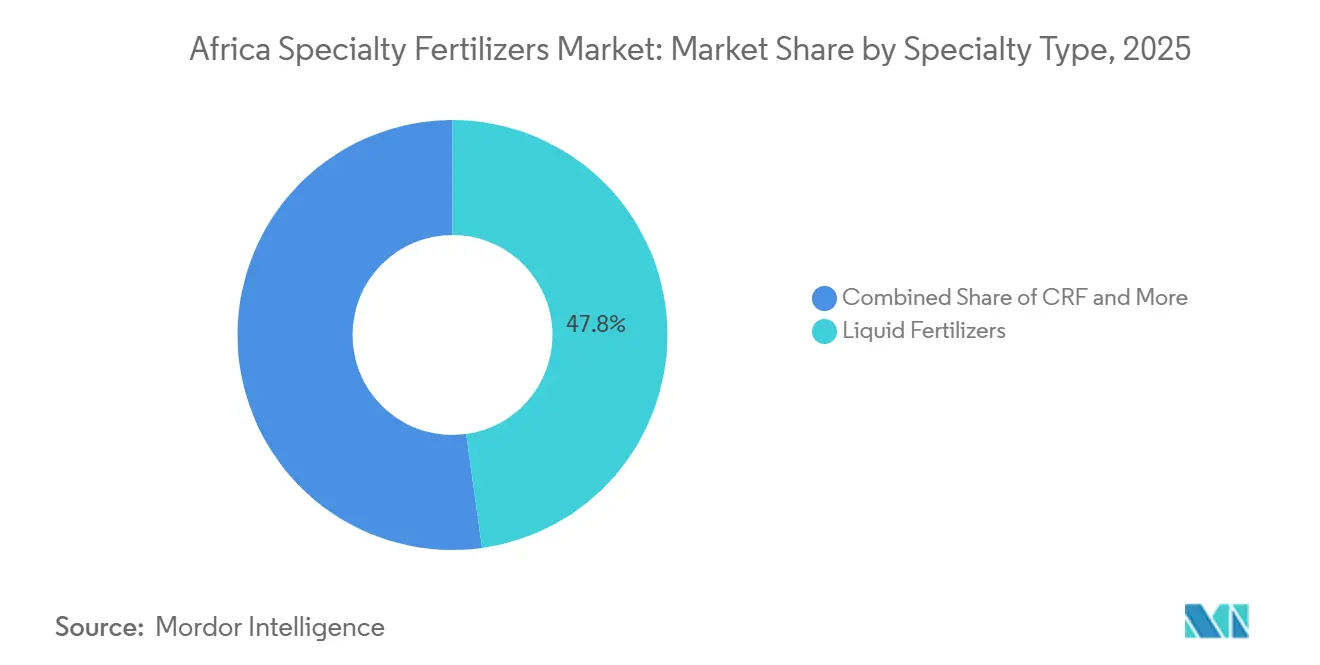

- Por tipo de especialidad, los fertilizantes líquidos lideraron con una participación del 47,8% del mercado de fertilizantes especiales de África en 2025, mientras que los fertilizantes de liberación controlada (CRF) se proyectan como el segmento de mayor crecimiento, registrando una CAGR del 8,4% durante 2026–2031.

- Por modo de aplicación, la fertirrigación mantuvo el segmento más grande, representando una participación del 48,6% del mercado de fertilizantes especiales de África en 2025, mientras que la aplicación al suelo se proyecta como el segmento de mayor crecimiento, expandiéndose a una CAGR del 7,5% durante 2026–2031.

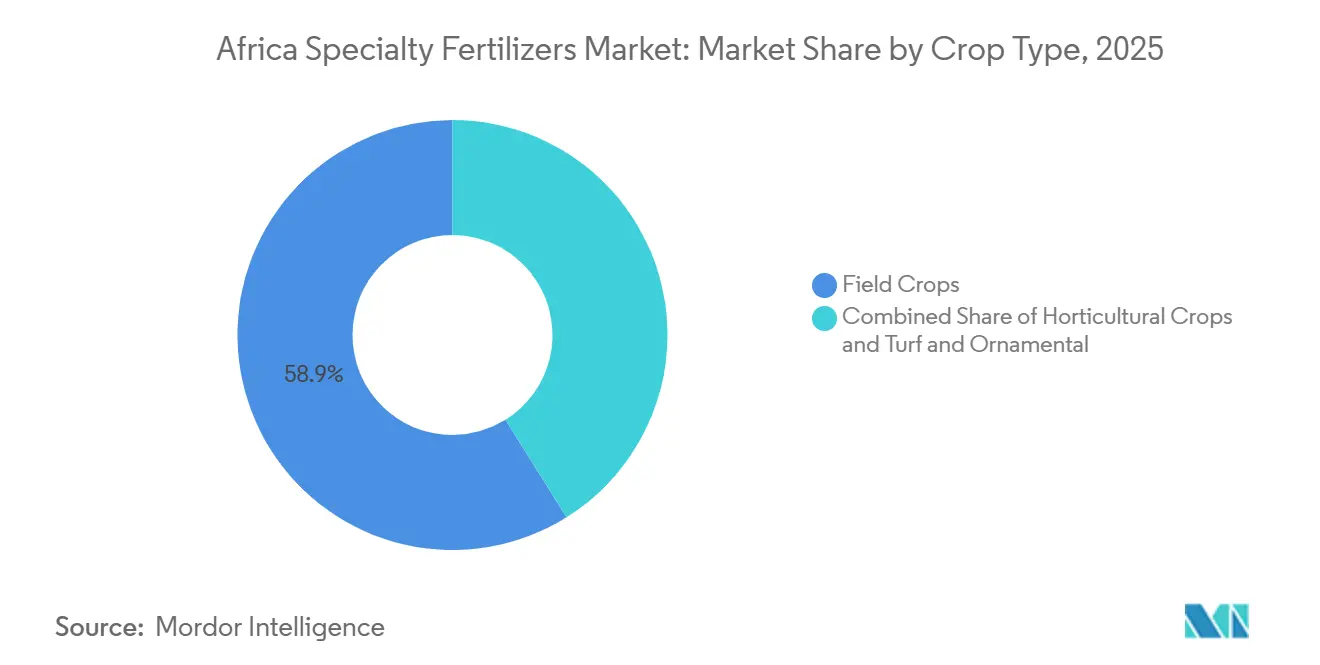

- Por tipo de cultivo, los cultivos de campo mantuvieron el segmento más grande, representando el 58,9% del tamaño del mercado de fertilizantes especiales de África en 2025, mientras que los cultivos hortícolas se proyectan como el segmento de mayor crecimiento, registrando una CAGR del 8,0% hasta 2031.

- Por geografía, Sudáfrica representó una participación del 20,7% del mercado de fertilizantes especiales de África en 2025, mientras que Nigeria se proyecta como el mercado de mayor crecimiento, registrando una CAGR del 7,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fertilizantes Especiales de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios gubernamentales e incentivos de política | +1.2% | Nigeria, Kenia, Etiopía y Ghana | Mediano plazo (2-4 años) |

| Disminución de la tierra cultivable per cápita | +0.9% | África Occidental y el conjunto del África Subsahariana | Largo plazo (≥ 4 años) |

| Cambio hacia exportaciones hortícolas de alto valor | +0.8% | Sudáfrica, Kenia, Marruecos y Costa de Marfil | Mediano plazo (2-4 años) |

| Proyectos de microriego respaldados por el AFDB (Banco Africano de Desarrollo) | +0.7% | África Oriental y el Sahel | Mediano plazo (2-4 años) |

| Aplicación foliar de nutrientes mediante drones | +0.5% | Sudáfrica, Nigeria y Kenia | Corto plazo (≤ 2 años) |

| Fijación de precios premium vinculada a créditos de carbono | +0.4% | Zambia, Tanzania y Kenia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales e Incentivos de Política

Las reformas de los subsidios nacionales de fertilizantes en África están redirigiendo más de USD 1 mil millones hacia insumos especiales favorables al clima, remodelando fundamentalmente los patrones de adquisición desde materias primas a granel hacia formulaciones de precisión. El programa de Zonas Especiales Agroalimentarias de Nigeria asignó USD 500 millones en 2024 específicamente para infraestructura de distribución de fertilizantes especiales, mientras que el programa de subsidios de fertilizantes de Kenia se amplió para incluir por primera vez formulaciones solubles en agua y de liberación controlada [1]Fuente: Banco Africano de Desarrollo, "Banco Africano de Desarrollo – Financiamiento para el Desarrollo," afdb.org. La Declaración de Nairobi 2024 de la Unión Africana comprometió a los estados miembros a alcanzar el 50% de autosuficiencia en fertilizantes para 2030, impulsando la alineación de políticas hacia la fabricación de productos especiales y las cadenas de valor regionales. Estas reformas de subsidios generan una demanda sostenida de formulaciones de eficiencia mejorada al tiempo que reducen la sensibilidad de los agricultores al precio de los productos especiales premium.

Disminución de la Tierra Cultivable Per Cápita

La tierra cultivable per cápita de África disminuyó de 0,31 hectáreas en 2000 a 0,23 hectáreas en 2024, lo que obliga a la intensificación agrícola mediante soluciones de nutrientes de mayor eficiencia en lugar de la expansión de la superficie. El África Subsahariana promedia solo 13-20 kg de aplicación de nutrientes por hectárea en comparación con 150 kg/ha en las regiones desarrolladas, lo que crea un margen sustancial para la adopción de fertilizantes especiales que cierre las brechas de rendimiento. La degradación del suelo afecta hasta al 65% de la tierra cultivable en todo el continente, con pérdidas anuales de productividad del 4,3-26,6% derivadas del agotamiento de la capa superficial del suelo, lo que requiere suplementación de micronutrientes y formulaciones de eficiencia mejorada. La región de Trenabougou en Malí ejemplifica el desafío, con análisis de suelo que revelan deficiencias en nitrógeno, potasio y magnesio junto con micronutrientes limitados, incluidos níquel, manganeso y boro.

Cambio Hacia Exportaciones Hortícolas de Alto Valor

La horticultura orientada a la exportación exige una nutrición de grado fertirrigación de precisión para cumplir con los estándares de calidad internacionales, impulsando la adopción de fertilizantes especiales más allá de las aplicaciones tradicionales en cultivos de campo. Las exportaciones de flores de Kenia generaron USD 870 millones en 2024, requiriendo formulaciones especializadas de NPK solubles en agua para sistemas de producción en invernadero. Las exportaciones de cítricos de Sudáfrica alcanzaron 2,8 millones de toneladas métricas en 2024, con mercados premium que exigen protocolos de producción libre de residuos que favorecen las formulaciones especiales de liberación controlada y certificadas orgánicas. La estrategia de exportación agrícola de Marruecos apunta a USD 4,2 mil millones para 2030, enfatizando los cultivos de alto valor que requieren fertilizantes especiales enriquecidos con micronutrientes para la diferenciación de calidad.

Proyectos de Microriego Respaldados por el AfDB (Banco Africano de Desarrollo)

El compromiso de USD 2,4 mil millones del Banco Africano de Desarrollo para infraestructura de riego hasta 2028 permite directamente el despliegue de sistemas de fertirrigación, creando una demanda cautiva de fertilizantes especiales solubles en agua. La iniciativa Desierto a Energía del AfDB incluye 35 proyectos de microriego en el Sahel, con instalaciones de líneas de goteo en crecimiento que desbloquean la demanda de integración de fertilizantes líquidos. Los objetivos de expansión del riego de Etiopía contemplan 1,2 millones de hectáreas para 2030, requiriendo formulaciones especializadas compatibles con la fertirrigación para la adopción por parte de pequeños agricultores. El programa de prestatarios ancla de Nigeria integró el financiamiento de microriego con la adquisición de fertilizantes especiales, cubriendo a 500.000 agricultores en 2024. El Corredor de Crecimiento Agrícola del Sur de Tanzania incorpora la infraestructura de fertirrigación como componente central, con cofinanciamiento del Banco Mundial que apoya las cadenas de suministro de fertilizantes solubles en agua.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura de distribución limitada | -0.8% | Zona rural del África Subsahariana | Mediano plazo (2-4 años) |

| Alto costo inicial de los polímeros para Fertilizantes de Liberación Controlada (CRF) | -0.6% | Zonas dominadas por pequeños agricultores | Corto plazo (≤ 2 años) |

| Estándares inconsistentes de metales pesados a nivel regional | -0.4% | Corredores transfronterizos | Mediano plazo (2-4 años) |

| Exposición de la cadena de suministro a importaciones de polímeros de recubrimiento | -0.3% | Mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de Distribución Limitada

La deficiente infraestructura de cadena de frío y terminales a granel para fertilizantes líquidos eleva los costos de distribución en un 12% en comparación con los productos granulares, lo que limita la adopción en zonas agrícolas remotas. La inversión de USD 3 mil millones de DP World en puertos africanos hasta 2029 aborda algunas brechas de infraestructura, pero la distribución de última milla en zonas rurales sigue siendo problemática para las formulaciones especiales sensibles a la temperatura. La red de distribución de fertilizantes de Nigeria cubre solo el 40% de las comunidades agrícolas con instalaciones de almacenamiento adecuadas, lo que obliga a los agricultores a depender de almacenamiento ambiental subóptimo que degrada la calidad del producto. Las cooperativas agrícolas de Sudáfrica reportan tasas de pérdida de producto del 25% para fertilizantes líquidos debido al almacenamiento en frío inadecuado en depósitos rurales.

Alto Costo Inicial de los Polímeros para Fertilizantes de Liberación Controlada (CRF)

Los precios minoristas de los fertilizantes de liberación controlada (CRF) siguen siendo 2-3 veces más altos que la urea convencional, lo que limita la adopción entre los pequeños agricultores que comprenden el 70% de la fuerza laboral agrícola de África. Los materiales de recubrimiento polimérico enfrentan dependencia de importaciones y volatilidad cambiaria, con costos de recubrimiento que representan entre el 40-60% del precio final del CRF. Las regulaciones de combustible 2024 de la Organización Marítima Internacional (OMI) incrementaron los costos de flete de polímeros en un 22%, presionando aún más la asequibilidad de los fertilizantes de liberación controlada (CRF) en los mercados dependientes de importaciones[2]Fuente: Organización Marítima Internacional, "Impacto de la Regulación de Combustible," imo.org . La inversión de USD 350 millones del Grupo Haifa para duplicar la capacidad de producción busca lograr economías de escala, pero el aprovisionamiento local de polímeros sigue siendo limitado en África. El sobreprecio crea un mercado bifurcado donde las explotaciones comerciales adoptan la tecnología de fertilizantes de liberación controlada (CRF) mientras los pequeños agricultores dependen de fertilizantes convencionales, limitando el potencial general de expansión del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Especialidad: El Dominio del Fertilizante Líquido se Encuentra con la Innovación Líquida

Los fertilizantes líquidos representaron el 47,8% de la participación del mercado de fertilizantes especiales de África en 2025, impulsados por la expansión de la infraestructura de fertirrigación y los requisitos de los cultivos de exportación para una gestión nutricional precisa. Los fertilizantes líquidos han ganado una tracción significativa debido a su compatibilidad con los sistemas de riego modernos y los métodos de cultivo avanzados como la hidroponía y la acuaponía. El crecimiento del segmento está respaldado por los avances en tecnología de riego y la creciente adopción de técnicas de agricultura de precisión. Mientras tanto, el segmento de fertilizantes de liberación lenta (SRF), aunque más pequeño, desempeña un papel crucial en la minimización del endurecimiento del suelo y la coordinación del flujo de nutrientes hacia las plantas. Estos fertilizantes son particularmente valiosos para reducir la frecuencia de aplicación y los costos generales de fertilizantes, al tiempo que ofrecen beneficios ambientales como la reducción de la volatilización y el lixiviado de nitrógeno.

Los fertilizantes de liberación controlada (CRF) son el segmento de mayor crecimiento, con una CAGR proyectada del 8,4% de 2026 a 2031, sirviendo principalmente a granjas comerciales y horticultura de alto valor donde la liberación prolongada de nutrientes justifica precios premium. La evolución del segmento hacia formulaciones de precisión crea oportunidades para que los fabricantes regionales desarrollen productos adaptados al clima, mientras que los actores globales se centran en la transferencia de tecnología y las asociaciones locales. El crecimiento del segmento es particularmente notable en los cultivos de campo, donde la necesidad de minimizar las pérdidas de nutrientes por lixiviación y volatilización es crítica. Es probable que la adopción de fertilizantes de liberación controlada (CRF) se acelere a medida que los agricultores reconozcan cada vez más sus beneficios para reducir la frecuencia de aplicación y mejorar la eficiencia en el uso de nutrientes.

Por Modo de Aplicación: La Infraestructura de Fertirrigación Impulsa el Crecimiento de la Aplicación al Suelo

La fertirrigación representó el segmento más grande, con una participación de mercado del 48,6% del mercado de fertilizantes especiales de África en 2025, lo que refleja la adopción generalizada de sistemas de riego por goteo y métodos de producción en invernadero en las principales regiones agrícolas. La plataforma de agricultura de precisión de AgriEdge demuestra la evolución tecnológica de los métodos de aplicación al suelo, ofreciendo herramientas de fertilización de tasa variable que proporcionan una gestión nutricional de "dosis correcta, lugar correcto, momento correcto". La adopción generalizada de la fertirrigación puede atribuirse a sus numerosas ventajas, incluida la reducción de costos, la mejora de la eficiencia y una reducción significativa del 20-40% en el consumo total de fertilizantes. El método ha ganado especial tracción en los cultivos de campo, que representan más del 77% de las aplicaciones de fertirrigación, impulsado por la creciente adopción de sistemas de riego avanzados como el riego por microaspersión o aspersión. Estos sistemas están diseñados específicamente para lograr una distribución uniforme de nutrientes en grandes áreas de cultivo, lo que hace de la fertirrigación una opción ideal para las operaciones de agricultura comercial en toda África.

La aplicación al suelo es el modo de mayor crecimiento, proyectado para expandirse a una CAGR del 7,5% de 2026 a 2031, impulsado por la adopción de la agricultura de precisión y las tecnologías de aplicación de tasa variable que optimizan la colocación de nutrientes. La convergencia de la agricultura digital y los fertilizantes especiales crea sinergias de aplicación donde los equipos guiados por GPS optimizan la colocación del producto al tiempo que reducen los volúmenes de insumos. Los marcos regulatorios bajo la armonización agrícola de la CEDEAO (Comunidad Económica de los Estados de África Occidental) apoyan la movilidad transfronteriza de equipos y la transferencia de tecnología, facilitando la estandarización de los métodos de aplicación en los mercados de África Occidental.

Por Tipo de Cultivo: Los Cultivos de Campo Mantienen el Doble Liderazgo

Los cultivos de campo constituyeron el segmento más grande, representando el 58,9% del tamaño del mercado de fertilizantes especiales de África en 2025, impulsados por las economías de escala y el mayor uso de fertilizantes de eficiencia mejorada en la producción de cultivos básicos. La producción de maíz de Uganda alcanzó 3.264.423 toneladas métricas (TM) en 2024, un aumento del 2% respecto a 2023. Los ingresos por exportación de maíz aumentaron de 88 millones de USD en 2022 a 244,6 millones de USD en 2023, lo que refleja las ganancias de valor derivadas de la adopción de fertilizantes especiales. Los programas de subsidios gubernamentales, que ahora incluyen fertilizantes de eficiencia mejorada, apoyan el crecimiento del segmento de cultivos de campo.

El segmento de cultivos hortícolas es el de mayor crecimiento en el mercado de fertilizantes especiales de África, con una CAGR proyectada del 8,0% hasta 2031, impulsado por la creciente demanda de frutas y verduras de alta calidad. La expansión del segmento está respaldada por la adopción de técnicas de cultivo avanzadas, incluida la fertilización en invernadero y los métodos de agricultura de precisión. Los productores hortícolas reconocen cada vez más el valor de la horticultura para alcanzar sus objetivos de producción y mejorar la calidad de los cultivos. El creciente enfoque en la producción hortícola orientada a la exportación, particularmente en países como Sudáfrica y Kenia, está impulsando la demanda de fertilizantes especiales premium. El segmento también se beneficia del creciente conocimiento de los consumidores sobre la calidad e inocuidad de los alimentos, lo que lleva a una mayor adopción de fertilizantes de liberación controlada y solubles en agua en la producción hortícola.

Análisis Geográfico

Sudáfrica representó el 20,7% de la participación del mercado de fertilizantes especiales de África en 2025, beneficiándose de su posición como la economía agrícola más desarrollada del continente y su papel de liderazgo en las iniciativas regionales de seguridad alimentaria. La industria exportadora de cítricos del país, que alcanzó aproximadamente 2,8 millones de toneladas métricas en 2024, respalda la demanda de fertilizantes especiales premium que ayudan a los productores a cumplir con los estándares internacionales de calidad. La demanda interna de fertilizantes se ve respaldada además por inversiones en modernización agrícola y mejoras en la infraestructura energética, incluidas las iniciativas de adquisición de energía renovable.

Nigeria se proyecta como el mercado de mayor crecimiento, registrando una CAGR del 7,6% hasta 2031, respaldada por inversiones en infraestructura y reformas de política que fomentan la adopción de fertilizantes. El programa de Zonas Especiales de Procesamiento Agroindustrial del país incluye inversiones significativas en infraestructura agrícola y de distribución de fertilizantes, mientras que las expansiones de los principales productores de fertilizantes continúan fortaleciendo la posición de Nigeria como centro de producción regional. Se anticipa que las inversiones de empresas como Dangote Group e Indorama Eleme Fertilizer & Chemicals respaldarán la disponibilidad de fertilizantes a largo plazo y el desarrollo del mercado en toda África Occidental.

El resto de África abarca una diversa gama de mercados, desde el sector hortícola orientado a la exportación de Marruecos hasta los esfuerzos de Etiopía por ampliar la capacidad de fabricación doméstica de fertilizantes. La estrategia de exportación agrícola de Marruecos hace hincapié en cultivos de alto valor que requieren cada vez más formulaciones de fertilizantes especiales enriquecidas con micronutrientes. Etiopía también ha anunciado planes para fortalecer la producción nacional de fertilizantes tras importantes desarrollos de infraestructura, con el objetivo de reducir la dependencia de las importaciones y mejorar la autosuficiencia agrícola a largo plazo. La implementación exitosa de estas iniciativas podría crear nuevas oportunidades para la adopción de fertilizantes especiales en toda África Oriental.

Panorama Competitivo

El mercado de fertilizantes especiales de África está fragmentado, con los principales actores Yara International ASA, ICL Group Ltd, K+S Aktiengesellschaft, Unikeyterra Chemical y Safsulphur, creando un entorno competitivo que equilibra la experiencia global con la especialización regional. En 2025, Yara International lidera con participación de mercado, aprovechando sus capacidades globales de I+D y la reciente financiación mediante bonos verdes por NOK 2,75 mil millones (257 millones de USD) para expandir soluciones de nutrición sostenible en todo el continente.

El panorama está siendo testigo de una mayor actividad de fusiones y adquisiciones, particularmente enfocada en la expansión de la presencia geográfica y la adquisición de capacidades tecnológicas. Las empresas están adquiriendo estratégicamente distribuidores y fabricantes locales para mejorar su penetración de mercado y establecer conexiones directas con los agricultores. Las empresas conjuntas entre actores internacionales y locales son cada vez más comunes, combinando la experiencia global con el conocimiento del mercado local. La industria está viendo inversiones en instalaciones de producción e infraestructura logística, particularmente en las principales regiones agrícolas, para mejorar la disponibilidad de productos y reducir los costos de transporte. Los actores del mercado también están formando alianzas estratégicas con proveedores de tecnología agrícola para mejorar sus capacidades digitales y ofertas de servicios.

Existen oportunidades en la integración de la agricultura de precisión, con plataformas digitales como las herramientas de fertilización de tasa variable de AgriEdge que demuestran el potencial de la optimización de fertilizantes especiales habilitada por tecnología. Los disruptores emergentes incluyen agregadores de créditos de carbono que vinculan los fertilizantes de eficiencia mejorada con los pagos climáticos, mientras que los desarrolladores de nanoformulaciones apuntan a productos especiales resistentes a la sequía adaptados a las condiciones de cultivo africanas.

Líderes de la Industria de Fertilizantes Especiales de África

Yara International ASA

ICL Group Ltd

K+S Aktiengesellschaft

Unikeyterra Chemical

Safsulphur

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Yara International se asoció con Asili Agriculture para establecer un Centro de Conocimiento en Uganda, proporcionando a los pequeños agricultores capacitación en gestión sostenible de cultivos y acceso a herramientas digitales de toma de decisiones, incluida la aplicación FarmCare para recomendaciones optimizadas de fertilizantes.

- Marzo de 2024: El Banco Africano de Desarrollo aprobó un préstamo de USD 75 millones a Indorama Eleme Fertilizers para una tercera línea de producción de urea y una nueva terminal marítima en Nigeria, añadiendo 1,4 millones de toneladas métricas de capacidad anual y fortaleciendo las cadenas de suministro regionales.

- Abril de 2023: K+S adquirió una participación del 75% en el negocio de fertilizantes de una empresa comercializadora sudafricana, Industrial Commodities Holdings (Pty) Ltd (ICH). Además de expandir el negocio principal, K+S está fortaleciendo sus operaciones en el sur y el este de África como resultado de esta adquisición. El negocio de fertilizantes recién adquirido se operará en el futuro en una empresa conjunta bajo el nombre de FertivPty Ltd.

Alcance del Informe del Mercado de Fertilizantes Especiales de África

| Fertilizante de Liberación Controlada (CRF) | Recubierto con Polímero |

| Recubierto con Polímero-Azufre | |

| Otros | |

| Fertilizante Líquido | |

| Fertilizante de Liberación Lenta (SRF) | |

| Soluble en Agua |

| Fertirrigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Nigeria |

| Sudáfrica |

| Resto de África |

| Tipo de Especialidad | Fertilizante de Liberación Controlada (CRF) | Recubierto con Polímero |

| Recubierto con Polímero-Azufre | ||

| Otros | ||

| Fertilizante Líquido | ||

| Fertilizante de Liberación Lenta (SRF) | ||

| Soluble en Agua | ||

| Modo de Aplicación | Fertirrigación | |

| Foliar | ||

| Suelo | ||

| Tipo de Cultivo | Cultivos de Campo | |

| Cultivos Hortícolas | ||

| Césped y Ornamentales | ||

| País | Nigeria | |

| Sudáfrica | ||

| Resto de África |

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes Primarios: N, P y K; Macronutrientes Secundarios: Ca, Mg y S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y Otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Legumbres, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar sus requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante Especial | Utilizado para una mayor eficiencia y disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertirrigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Compuestos por fertilizantes tanto líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas, incluidas líquida, en polvo, etc., utilizados en el modo de aplicación de fertilizantes foliar y de fertirrigación. |

| Fertirrigación | Fertilizantes aplicados a través de diferentes sistemas de riego como el riego por goteo, el microriego, el riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma de gas líquido. |

| Superfosfato Simple (SSP) | Fertilizante fosfórico que contiene únicamente fósforo con un contenido menor o igual al 35%. |

| Triple Superfosfato (TSP) | Fertilizante fosfórico que contiene únicamente fósforo con un contenido superior al 35%. |

| Fertilizantes de Eficiencia Mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluida la distribución al voleo, la colocación en hileras, la colocación en el suelo mediante labranza, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante fertirrigación y aplicación foliar. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción