Tamaño y Participación del Mercado de Helados en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

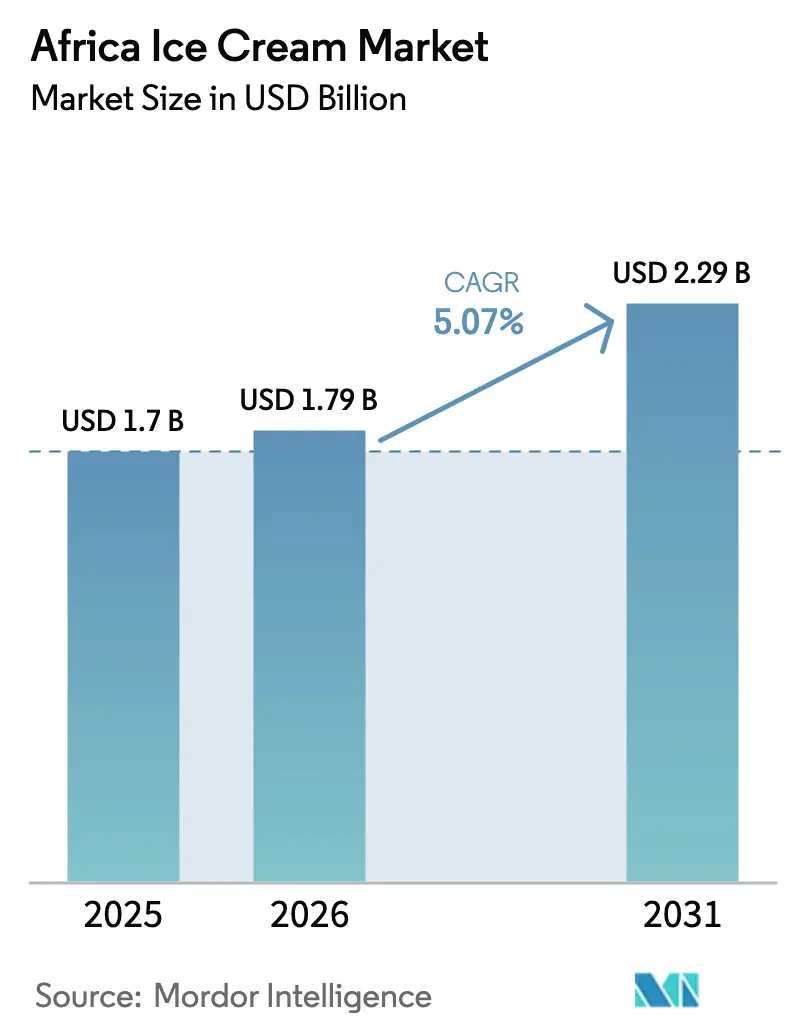

| Tamaño del mercado en el año base (2025) | 1.7 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helados en África por Mordor Intelligence

Se espera que el tamaño del Mercado de Helados en África crezca de USD 1,70 mil millones en 2025 a USD 1,79 mil millones en 2026 y se prevé que alcance USD 2,29 mil millones en 2031 a una CAGR del 5,07% durante 2026-2031. Los ingresos de los hogares urbanos están aumentando más rápidamente en Nigeria, Kenia y Ghana, lo que impulsa un cambio desde los postres helados sin marca hacia productos envasados disponibles en supermercados y quioscos de barrio. La expansión del comercio organizado por parte de cadenas como Shoprite y Carrefour está ampliando la cobertura de la cadena de frío y la visibilidad en los lineales para las marcas líderes. Una edad media de la población de 19 años está expandiendo la base de compradores por impulso que prefieren productos de consumo individual y puntos de contacto de marketing digital. Las inversiones de capital de Unilever, Nestlé y productores regionales están modernizando las líneas de producción y las flotas de congeladores, aunque la logística rural fragmentada y el suministro irregular de leche continúan comprimiendo los márgenes en los segmentos sensibles al precio.

Conclusiones Clave del Informe

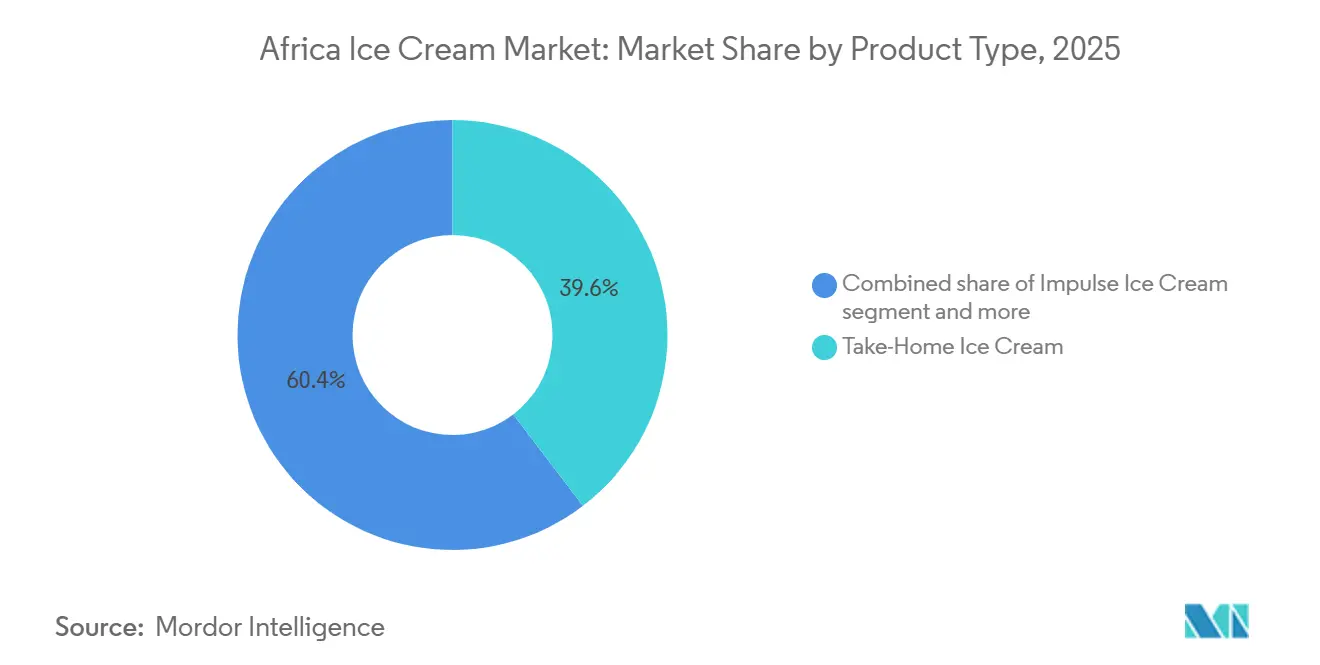

- Por tipo de producto, los packs para llevar a casa captaron el 39,61% de la participación del tamaño del Mercado de Helados en África en 2025; los formatos artesanales están preparados para expandirse a una CAGR del 6,82% hasta 2031.

- Por sabor, el chocolate representó el 48,77% de la participación del tamaño del mercado de helados africano en 2025, mientras que las variantes a base de frutas avanzan a una CAGR del 7,05% hasta 2031.

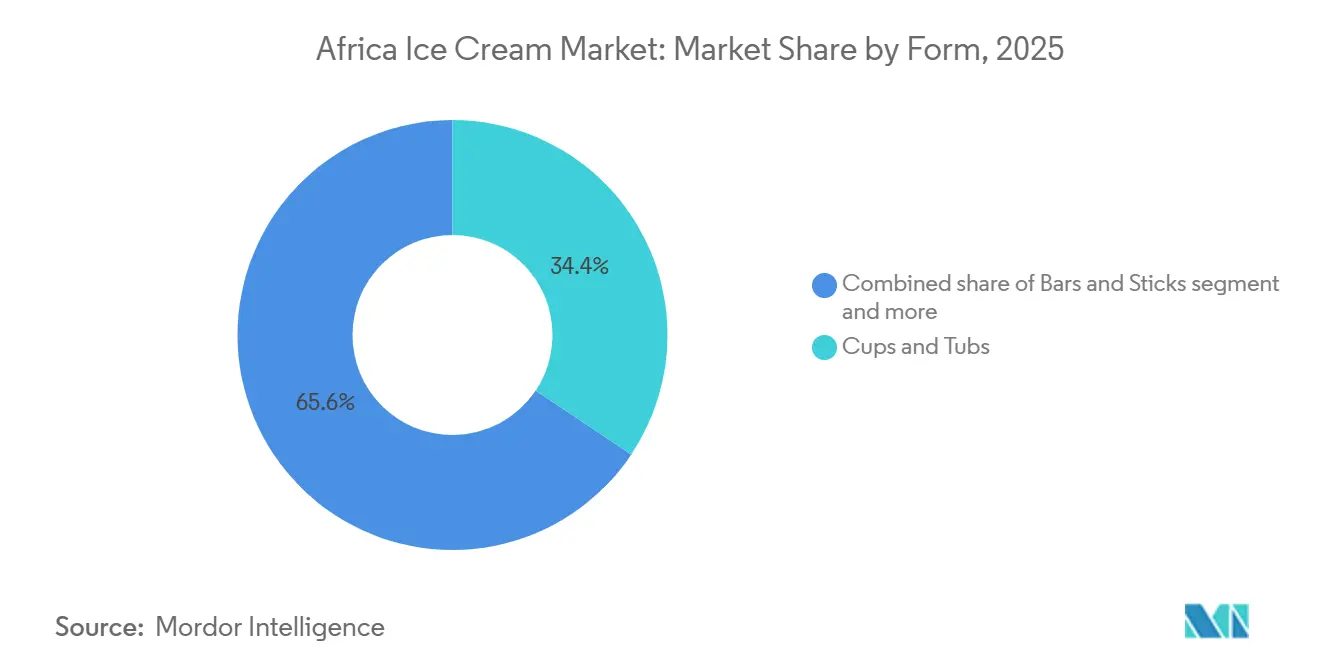

- Por forma, los vasos y tarrinas mantuvieron el 34,38% de la participación del tamaño del Mercado de Helados en África en 2025, y se prevé que las barras y palitos registren la CAGR más rápida del 7,10% hasta 2031.

- Por canal de distribución, los canales no presenciales comandaron el 41,59% de la participación en 2025; se proyecta que los canales presenciales crezcan a una CAGR del 7,40% hasta 2031.

- Por geografía, Sudáfrica lideró con el 46,40% de la participación del mercado de helados africano en 2025, mientras que se proyecta que Nigeria registre la CAGR más alta del 6,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Helados en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fortalecimiento del poder adquisitivo de los hogares en los núcleos urbanos emergentes | +0.8% | Nigeria, Kenia, Ghana, Tanzania (corredores urbanos) | Mediano plazo (2-4 años) |

| Proliferación de comercio organizado y cadenas de supermercados | +0.7% | Sudáfrica, Nigeria, Kenia (áreas metropolitanas) | Corto plazo (≤ 2 años) |

| Gran demografía juvenil que impulsa el consumo indulgente en movimiento | +0.6% | A nivel de África, concentrado en África Occidental y Oriental | Largo plazo (≥ 4 años) |

| Mayor despliegue de capital por parte de fabricantes globales y regionales | +0.5% | Nigeria, Sudáfrica, Tanzania, Egipto | Mediano plazo (2-4 años) |

| Adopción de refrigeración solar en zonas semiurbanas y fuera de la red eléctrica | +0.4% | Nigeria, Kenia, Tanzania, Ghana (periurbano y rural) | Largo plazo (≥ 4 años) |

| Microemprendimiento y modelos de distribución móvil | +0.3% | Nigeria, Ghana, Kenia, Tanzania (canales de comercio informal) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Fortalecimiento del poder adquisitivo de los hogares en los núcleos urbanos emergentes

El aumento del empleo y la seguridad de los ingresos en los núcleos urbanos emergentes de África están mejorando el poder adquisitivo de los hogares, impulsando la demanda de productos asequibles como el helado y otros productos de gran consumo. La Organización Internacional del Trabajo informa que la población empleada de África creció hasta aproximadamente 529,4 millones en 2024, frente a los 514 millones de 2023, lo que refleja un aumento constante de personas con ingresos que están desplazando gradualmente su gasto desde productos básicos hacia consumos ocasionales [1]Fuente: Organización Internacional del Trabajo, "Estadísticas sobre Empleo," ilostat.ilo.org. Esta tendencia está animando a las empresas a adaptar sus ofertas ajustando los tamaños de los envases y los precios para adaptarse a presupuestos domésticos limitados pero en mejora. Por ejemplo, Unilever aprovecha los productos de consumo individual vendidos a través de quioscos informales, mientras que actores locales como Azam Dairy del Grupo Bakhresa en Tanzania utilizan redes de cadena de frío localizadas para mantener la asequibilidad. A medida que los hogares obtienen salarios regulares, el comportamiento de compra se diversifica, con consumidores que favorecen cada vez más los canales de comercio moderno y los establecimientos de servicio rápido. Marcas como Milky Lane de Famous Brands promueven el consumo familiar a través de formatos de consumo en el local y tarrinas para llevar a casa, fomentando cestas de mayor valor dentro de las restricciones presupuestarias. Esta evolución en el comportamiento del consumidor, combinada con inversiones en distribución y asociaciones minoristas, reduce las ineficiencias y estabiliza los precios. A medida que la calidad asequible se vuelve consistente, la fidelidad a la marca se profundiza, animando a las empresas a innovar con nuevos sabores y formatos culturalmente relevantes, alineándose aún más con las aspiraciones de la clase media emergente.

Proliferación de comercio organizado y cadenas de supermercados

La expansión del comercio organizado y las cadenas de supermercados es un impulsor clave del crecimiento estructural en el mercado de helados en África. Las redes minoristas formales están mejorando la visibilidad de los productos, garantizando la fiabilidad de la cadena de frío y fomentando la confianza del consumidor. El auge de los hipermercados y supermercados en los centros urbanos está desplazando las ventas desde los quioscos informales hacia entornos minoristas regulados, donde la refrigeración constante salvaguarda la calidad del producto y mejora la credibilidad de la marca. Minoristas internacionales como Carrefour están acelerando esta transformación mediante el establecimiento de establecimientos en ciudades de alto crecimiento, introduciendo infraestructura moderna de congeladores para soportar una gama más amplia de formatos de helado. Actores regionales como Pick n Pay están fortaleciendo sus ofertas de marca propia y dedicando pasillos de congeladores al helado, fomentando las compras planificadas durante las visitas habituales de compras. El posicionamiento premium se ve impulsado aún más por cadenas como Woolworths Holdings Limited, que se centran en productos artesanales y de mayor margen que atraen a consumidores conscientes de la marca. Los fabricantes, incluido FanMilk, se benefician de acuerdos de distribución estructurados y acceso escalable a los mercados urbanos a través de sistemas de aprovisionamiento centralizado. La comercialización estandarizada, los ciclos promocionales y el muestreo en tienda aumentan la exposición del consumidor a nuevos sabores y formatos, impulsando la prueba y las compras repetidas. El almacenamiento en frío fiable, la gestión mejorada del inventario y los paquetes promocionales refuerzan aún más la confianza del consumidor, elevando los patrones de consumo de helado en el cambiante panorama minorista de África.

Gran demografía juvenil que impulsa el consumo indulgente en movimiento

La gran demografía juvenil en África es un impulsor clave de la demanda de consumo indulgente en movimiento, ya que los consumidores más jóvenes favorecen cada vez más los productos de conveniencia basados en el impulso. Según Statistics South Africa en 2025, aproximadamente 20,8 millones de personas en Sudáfrica tienen entre 15 y 34 años, formando una base de consumidores significativa con estilos de vida en evolución y preferencias de consumo entre horas [2]Fuente: Statistics South Africa, "Dentro de los Números: Tendencias de Población de Sudáfrica para 2025," statssa.gov.za. La asociación de este grupo con la movilidad urbana, la socialización y el tiempo pasado fuera del hogar impulsa la demanda de formatos de helado portátiles de consumo individual. La exposición a las redes sociales sobre tendencias alimentarias globales moldea aún más las preferencias por conos, palitos y productos novedosos de marca que se alinean con el consumo experiencial. Las cadenas de restaurantes de servicio rápido, como McDonald's, capitalizan esta tendencia integrando postres de helado suave y estilo McFlurry en ofertas combinadas asequibles, incorporando el helado en las ocasiones de consumo cotidianas. Fabricantes locales como Dairy Belle están innovando con envases vibrantes y sabores orientados a los jóvenes para atraer a consumidores sensibles al precio pero conscientes de la marca. La influencia entre pares, las salidas sociales y la visibilidad digital amplían las compras por impulso, mientras que el tráfico de jóvenes en centros comerciales, centros de transporte y distritos de entretenimiento apoya la colocación de congeladores en puntos de venta de alto tráfico. Este cambio demográfico está expandiendo estructuralmente el segmento de consumo indulgente en movimiento, incorporando el helado como un producto socialmente integrado y frecuentemente consumido en las zonas urbanas.

Adopción de refrigeración solar en zonas semiurbanas y fuera de la red eléctrica

La integración de la refrigeración solar en zonas semiurbanas y fuera de la red eléctrica está mejorando el poder adquisitivo de los hogares al garantizar un acceso fiable a productos refrigerados, como el helado, en regiones con infraestructura eléctrica tradicional limitada. Las cadenas de supermercados están aprovechando estas unidades solares en quioscos periféricos para expandir el comercio organizado, minimizar el desperdicio y atender la creciente demanda de productos convenientes para consumir en movimiento, especialmente entre los jóvenes en Sudáfrica. Empresas como Koolboks están abordando esta demanda proporcionando congeladores solares de pago por uso a vendedores ambulantes en Nigeria, permitiéndoles mantener frescos productos como los palitos de helado estilo FanMilk para los consumidores móviles. De manera similar, las cámaras frigoríficas solares de Sokofresh en Kenia apoyan a los pequeños comerciantes ofreciendo soluciones de almacenamiento fiables, reduciendo el desperdicio e integrándose con la logística de los supermercados para satisfacer las necesidades de consumo familiar, al tiempo que mejoran la estabilidad laboral. Estos avances reducen los costos operativos para los microminoristas, garantizan precios consistentes y fomentan la confianza del consumidor en las zonas urbanas emergentes. La colocación estratégica de unidades de refrigeración solar cerca de los centros de tránsito capitaliza aún más la movilidad juvenil, convirtiendo el tráfico peatonal en compras regulares. Al fortalecer la cadena de frío y vincular el empleo, el crecimiento minorista y las tendencias demográficas, la refrigeración solar está posicionando el helado como un producto accesible y confiable en las comunidades fuera de la red eléctrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración limitada de la cadena de frío en mercados rurales profundos | -0.5% | Nigeria, Tanzania, Kenia, Ghana (zonas rurales y periurbanas) | Largo plazo (≥ 4 años) |

| Fluctuación en los costos de adquisición de leche y volatilidad del suministro | -0.4% | Kenia, Tanzania, Nigeria, Sudáfrica (regiones productoras de lácteos) | Corto plazo (≤ 2 años) |

| Creciente implementación de políticas de impuestos al azúcar | -0.3% | Sudáfrica (nacional), Kenia (en consideración) | Mediano plazo (2-4 años) |

| Cambio hacia formulaciones de etiqueta limpia que aumentan los costos de producción | -0.2% | Sudáfrica, Nigeria, Kenia (mercados urbanos) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación en los costos de adquisición de leche y volatilidad del suministro

La fluctuación en los costos de adquisición de leche y la volatilidad del suministro impactan significativamente la economía de producción y las estrategias de precios de los fabricantes de helados en África. Los lácteos siguen siendo una materia prima crítica, y su costo influye directamente en la rentabilidad. Según lo informado por Milk South Africa, el precio promedio de la leche sin procesar en Sudáfrica aumentó de ZAR 5,86 por litro en 2022 a ZAR 7,75 por litro en 2024, lo que refleja una inflación en los costos de insumos que comprime los márgenes de los fabricantes [3]Fuente: Milk SA, "Lacto Data Mayo 2025," milksa.co.za. Esta volatilidad complica la planificación de costos, dificultando el mantenimiento de precios estables sin erosionar la rentabilidad o trasladar costos más altos a consumidores sensibles al precio. Empresas como Clover Industries Limited, que están integradas con las cadenas de suministro lácteo locales, están particularmente expuestas a las fluctuaciones de precios a nivel de granja que afectan sus carteras de postres helados. El aumento de los costos de adquisición también limita las actividades promocionales, reduciendo la competitividad en los segmentos impulsados por el impulso donde la asequibilidad es esencial. Además, el suministro inconsistente de leche debido a la variabilidad climática, los costos de alimentación y los desafíos a nivel de granja interrumpen los programas de producción y aumentan la dependencia del aprovisionamiento en el mercado spot. Para los fabricantes que apuntan a mercados urbanos y semiurbanos, los mayores costos de materias primas restringen la expansión hacia segmentos de menores ingresos, donde la sensibilidad al precio es aguda. Estos factores combinados reducen los márgenes operativos e intensifican la competencia de las alternativas no lácteas, creando desafíos estructurales para la escalabilidad y la rentabilidad a largo plazo.

Creciente implementación de políticas de impuestos al azúcar

La implementación de políticas de impuestos al azúcar está impactando cada vez más a la industria del helado en África, a medida que los gobiernos refuerzan las medidas de salud pública para reducir el consumo de azúcar y abordar la obesidad. Las herramientas fiscales, como los gravámenes sobre el azúcar, elevan los costos de producción para los fabricantes de productos endulzados, obligando a las marcas a absorber estos costos o trasladarlos a los consumidores, afectando así la competitividad de precios en los segmentos de mercado masivo. En mercados como Sudáfrica, los gravámenes de promoción de la salud sobre los productos endulzados con azúcar han llevado a los fabricantes a reformular productos, reevaluar el contenido de azúcar y ajustar las estrategias de posicionamiento. Las marcas premium, como el helado Kinder de Ferrero, deben equilibrar las expectativas de sabor del consumidor con las presiones de cumplimiento, lo que a menudo requiere el uso de edulcorantes alternativos o estabilizadores de mayor costo, lo que aumenta los gastos de investigación y desarrollo y producción. Los precios minoristas más altos debido a la tributación también pueden reducir las compras por impulso, especialmente entre los jóvenes sensibles al precio y los hogares de menores ingresos, que son impulsores clave de las ventas por volumen. El entorno de políticas crea incertidumbre para las inversiones a largo plazo, ya que los fabricantes deben anticipar posibles expansiones fiscales a otras categorías de postres. Los productores locales más pequeños enfrentan desafíos desproporcionados debido a la flexibilidad financiera limitada en comparación con los competidores multinacionales. En conjunto, estos factores restringen las estrategias de precios, presionan los márgenes y requieren reformulación, moderando el impulso de crecimiento en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Segmento Para Llevar a Casa, Aceleración del Segmento Artesanal

El helado para llevar a casa representó la mayor participación del 39,61% en 2025, impulsado por su fuerte alineación con los patrones de consumo doméstico en África. Las tarrinas de varios litros y los packs familiares ofrecen ventajas significativas de costo por porción, lo que los hace especialmente atractivos para los hogares multigeneracionales que priorizan las compras a granel para el consumo compartido y la gestión eficaz del presupuesto. Fabricantes como Froneri se centran en tarrinas orientadas al valor y formatos más grandes para asegurar colocaciones de alto volumen en supermercados y tiendas de barrio. Este segmento se beneficia de los comportamientos de compra planificada de comestibles, con el helado incluido cada vez más en las cestas mensuales o semanales en lugar de comprarse de forma impulsiva. Los formatos de impulso, incluidos conos, barras y palitos, atienden la demanda en movimiento, pero enfrentan presiones de margen de los vendedores informales que ofrecen alternativas de menor precio. Estas dinámicas posicionan al helado para llevar a casa como un impulsor de volumen crítico, garantizando eficiencias de escala y una rotación consistente a pesar de las fluctuaciones económicas más amplias.

El helado artesanal, aunque representa una participación de mercado menor, se proyecta que crezca a una CAGR del 6,82% hasta 2031, lo que refleja una creciente premiumización en las áreas metropolitanas. Los consumidores adinerados están dispuestos a pagar una prima por las formulaciones artesanales y los sabores exóticos, destacando una clara división del mercado. Los hogares orientados al valor siguen centrados en los formatos a granel, mientras que los consumidores urbanos de ingresos medios y altos buscan experiencias de sabor diferenciadas y calidad percibida. Empresas como Famous Brands aprovechan esta tendencia a través de conceptos de postres premium y ofertas vinculadas a cafeterías que enfatizan la indulgencia, la procedencia y el consumo experiencial. Esta evolución a dos velocidades obliga a los fabricantes a equilibrar la asequibilidad de alto volumen con la exclusividad de alto margen, mostrando el crecimiento simultáneo del mercado en los segmentos de valor y premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sabor: El Chocolate Lidera, los Sabores de Frutas Aumentan con Ingredientes Locales

El sabor a chocolate mantuvo la mayor participación de mercado con el 48,77% en 2025, lo que subraya su amplio atractivo y su fuerte familiaridad entre los consumidores africanos de diversos grupos de edad. Este dominio refleja preferencias de sabor arraigadas, aceptación cultural y su papel como indulgencia confiable tanto en formatos para llevar a casa como en compras por impulso. Marcas globales como Mars Incorporated aprovechan la popularidad del chocolate extendiendo sus líneas de confitería al helado, fomentando la fidelidad a la marca y las compras repetidas. Los sabores de vainilla y fresa mantienen posiciones secundarias pero estables, con la vainilla valorada por su versatilidad como base para mezclas, siropes y coberturas en tarrinas de tamaño familiar, mientras que la fresa resuena fuertemente entre los niños y las consumidoras en formatos de consumo individual. Estos sabores principales actúan como impulsores de volumen, garantizando ventas consistentes y reduciendo las fluctuaciones de la demanda. Los fabricantes confían en el chocolate y la vainilla para estabilizar los ingresos mientras los utilizan como plataformas para innovaciones como remolinos, inclusiones y conceptos de postres híbridos.

Se proyecta que los sabores de frutas crezcan a una CAGR del 7,05% hasta 2031, impulsados por estrategias de localización y el uso de ingredientes africanos autóctonos como el baobab, el mango y el hibisco. Estos ingredientes se alinean con las preferencias del consumidor por la autenticidad y las opciones conscientes de la salud. La popularidad de los polos de baobab y los zumos congelados en Malaui demuestra una fuerte aceptación del consumidor de los postres helados a base de frutas arraigados en los perfiles de sabor regionales. Empresas como Increda Ingredients apoyan esta tendencia promoviendo inclusiones de frutas de origen local, que mejoran la diferenciación de sabores y optimizan las cadenas de suministro. Las innovaciones a base de frutas atraen a consumidores más jóvenes y experimentales y permiten precios premium debido a su naturalidad percibida y beneficios funcionales, creando un equilibrio estratégico entre sabores tradicionales y emergentes.

Por Forma: Vasos y Tarrinas para Hogares, Barras y Palitos para el Impulso

Los vasos y tarrinas mantuvieron la mayor participación de mercado con el 34,38% en 2025, impulsados por su dominio en el consumo doméstico. Estos formatos atraen a los consumidores que buscan eficiencia de costo por porción y uso compartido, especialmente entre las familias con varios miembros. Los tamaños de envase más grandes se alinean con el comportamiento de compra orientado al valor, permitiendo el consumo en múltiples ocasiones. Este patrón de compra planificada, principalmente a través de supermercados y tiendas de comestibles de barrio, garantiza la estabilidad del volumen en comparación con la variabilidad de las ventas impulsadas por el impulso. Los conos, aunque representan una participación menor, atienden a un nicho centrado en el consumo experiencial. Su personalización y presentación justifican precios premium, con marcas como Cold Stone Creamery en Nigeria aprovechando los conos de gofre y los ingredientes personalizados para obtener márgenes más altos y compensar los elevados costos de mano de obra e ingredientes.

Las barras y palitos son el formato de más rápido crecimiento, con una CAGR proyectada del 7,10% hasta 2031. Estos productos de consumo individual prosperan en ubicaciones de alto tráfico como quioscos callejeros, puertas de escuelas, centros de transporte y mercados informales, donde los consumidores priorizan la gratificación inmediata. Su portabilidad y conveniencia lista para consumir los hace especialmente adecuados para entornos con refrigeración limitada, como carritos de vendedores o congeladores compactos. Actores como Polar Ice Cream enfatizan las novedades en palito y las barras envueltas individualmente, atendiendo las compras rápidas y la demanda orientada a los jóvenes. El crecimiento del segmento está estrechamente vinculado a los patrones de desplazamiento urbano y el comportamiento de consumo espontáneo entre horas, donde la asequibilidad y la accesibilidad superan las consideraciones de valor a granel. En conjunto, estos formatos ilustran una estructura de mercado equilibrada, con vasos y tarrinas anclando la demanda doméstica, barras y palitos impulsando el crecimiento por impulso, y conos mejorando el posicionamiento experiencial premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal No Presencial Ancla el Volumen, el Canal Presencial Captura los Premiums

Los canales no presenciales mantuvieron la mayor participación de mercado del 41,59% en 2025, anclando el volumen general a través de supermercados, hipermercados, tiendas de conveniencia, tiendas especializadas y plataformas emergentes de venta minorista en línea. Los supermercados e hipermercados utilizan pasillos de congeladores dedicados y promociones en tienda para impulsar la prueba y las compras repetidas. Las tiendas de conveniencia y los establecimientos especializados atienden las necesidades de compras rápidas de reposición, mientras que el comercio minorista en línea, aunque incipiente, está mejorando gradualmente la accesibilidad para los consumidores con conocimientos tecnológicos. El comercio tradicional, incluidos los vendedores móviles y los quioscos informales, sigue siendo un impulsor de volumen dominante en mercados como Nigeria, Ghana y Kenia, destacando la importancia duradera de la distribución de base. Empresas como Unilever emplean estrategias de distribución dual para equilibrar la presencia en el comercio moderno de alto margen con la penetración en el comercio tradicional impulsado por el volumen, creando un ecosistema complementario que garantiza escala y alcance.

Los canales presenciales, incluidos hoteles, restaurantes, cafeterías y restaurantes de servicio rápido, se están expandiendo a una CAGR del 7,40% hasta 2031, impulsados por la recuperación del turismo y la creciente frecuencia de salidas a comer de la clase media urbana. Estos establecimientos permiten a los fabricantes capturar precios premium, ya que los consumidores están dispuestos a pagar más por el helado servido en entornos curados y experienciales. Marcas como Cold Stone Creamery capitalizan esta tendencia ofreciendo conos artesanales, sundaes y mezclas que enfatizan la personalización y la indulgencia, mejorando tanto el prestigio de la marca como los márgenes de beneficio. El canal presencial también sirve como plataforma para el lanzamiento de nuevos productos y la experimentación con sabores, permitiendo a los fabricantes probar la aceptación del mercado antes de escalar a través de los canales minoristas. El crecimiento de este segmento está estrechamente vinculado a los cambios en el estilo de vida urbano, las tendencias de comidas sociales y el tráfico impulsado por el turismo, reforzando su papel en el impulso de la premiumización.

Análisis Geográfico

Se espera que Sudáfrica represente el 46,40% de la participación de mercado en 2025, respaldada por su bien establecida infraestructura minorista, sus avanzadas capacidades de procesamiento lácteo y su base de consumidores relativamente adinerada. Las empresas verticalmente integradas, como Lactalis South Africa, que produce helado bajo la marca Aylesbury en formatos de gelato y lácteo suave, garantizan la eficiencia de costos y la calidad consistente a través del aprovisionamiento y procesamiento controlados. Los supermercados e hipermercados actúan como canales de distribución clave, entregando eficientemente tarrinas de tamaño doméstico y packs familiares a consumidores multigeneracionales. Sin embargo, el Gravamen de Promoción de la Salud sobre el azúcar presenta un desafío estructural, impulsando la reformulación hacia variantes con menor contenido de azúcar. Este cambio aumenta los costos de producción y puede restringir el crecimiento del volumen en los segmentos sensibles al precio. La combinación de infraestructura sofisticada y presiones regulatorias posiciona a Sudáfrica como un mercado centrado tanto en el volumen como en las ofertas premium.

Nigeria es el mercado de más rápido crecimiento, con una CAGR proyectada del 6,76% hasta 2031. Este crecimiento está impulsado por una población joven, una rápida urbanización y una edad media inferior a 20 años, lo que apoya la demanda de productos helados de impulso y para consumir en movimiento. Operadores multinacionales como Nestlé, con tres fábricas que producen productos lácteos y helados, aprovechan la fabricación local para escalar barras, palitos y conos de consumo individual para consumidores urbanos y periurbanos. Los vendedores informales, los quioscos y los carritos móviles complementan los canales de distribución formales, especialmente en zonas de alto tráfico, fomentando la innovación en formatos asequibles y portátiles. Estas ventajas demográficas y la movilidad urbana establecen a Nigeria como un mercado crítico para la expansión de volumen y las estrategias de productos orientadas a los jóvenes.

Kenia, Tanzania y Ghana son centros de crecimiento emergentes, contribuyendo colectivamente entre el 5% y el 8% de las ventas regionales en 2025. El aumento de los ingresos urbanos y la expansión del comercio organizado impulsan el crecimiento en estos mercados. Empresas como Azam Dairy en Tanzania utilizan extensas redes de distribución de bebidas y capacidades de envasado para ampliar la disponibilidad del helado, mientras que marcas locales como Mihan Dairy en Etiopía y King Cone Egypt atienden a segmentos de nicho en mercados más pequeños y fragmentados en el Resto de África. Esta segmentación destaca una estructura de mercado dual: los mercados maduros como Sudáfrica enfatizan la premiumización y la innovación conforme a la normativa, los centros de rápido crecimiento como Nigeria se centran en el volumen y los formatos orientados a los jóvenes, y los mercados emergentes en África Oriental y del Norte dependen de los actores locales y la expansión del comercio moderno para capturar el crecimiento incremental.

Panorama Competitivo

El mercado de helados en África está moderadamente consolidado, con corporaciones multinacionales que operan junto a actores regionales establecidos, lo que resulta en un entorno de mercado competitivo y dinámico. Empresas como Unilever, Danone, Nestlé, Froneri y Clovers dominan los canales premium y urbanos mediante la introducción de sabores innovadores, productos enriquecidos y formatos artesanales. Estas ofertas atienden a los consumidores urbanos de clase media y adinerados, permitiendo a las multinacionales mantener un posicionamiento premium y carteras de productos de alto margen. Su infraestructura intensiva en capital y sus esfuerzos publicitarios refuerzan aún más su posición en el mercado.

Los actores regionales, incluidos Brookside Dairy, Pearl Dairy y Azam Dairy, mantienen una fuerte presencia centrándose en la asequibilidad, los sabores locales y la proximidad a las redes de distribución rurales y semiurbanas. Estas empresas compiten eficazmente en los segmentos sensibles al precio ofreciendo productos de impulso de consumo individual y aprovechando su comprensión de las preferencias de sabor regionales. Mercados como Kenia, Uganda y Tanzania destacan la importancia de estas estrategias, donde los actores regionales capitalizan las cadenas de suministro establecidas y los canales minoristas informales para impulsar el crecimiento.

El panorama competitivo está moldeado por la interacción entre los actores globales y locales, creando un enfoque estratégico dual. Las corporaciones multinacionales priorizan la premiumización, el comercio moderno urbano y la diversificación de productos, mientras que los actores regionales enfatizan la asequibilidad y las ofertas localizadas. Por ejemplo, Unilever garantiza la disponibilidad consistente de productos a través de sólidas redes de congeladores en supermercados, tiendas de conveniencia y plataformas en línea. Mientras tanto, Azam Dairy utiliza la infraestructura de distribución de bebidas para llegar a los consumidores semiurbanos y rurales. Este equilibrio entre escala, innovación y experiencia local define la naturaleza moderadamente consolidada pero altamente competitiva del mercado de helados en África, donde las asociaciones estratégicas, las estrategias de doble canal y la diferenciación de productos son fundamentales para el crecimiento sostenido.

Líderes de la Industria de Helados en África

Nestlé S.A.

Unilever PLC

Danone S.A.

Froneri International Ltd

Clover Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La empresa de alimentos y bebidas Bakhresa lanzó una segunda gama de Azam Ice Cream de 100 ml. Este lanzamiento fue diseñado para ofrecer envases de porciones controladas para los consumidores en los mercados de Tanzania, Kenia y Zambia.

- Diciembre de 2025: El helado Cadbury Dairy Milk Hazelnut se ofreció en un multipack, destinado a reuniones familiares, ocasiones sociales con amigos y otros momentos agradables.

- Febrero de 2025: Dairyland, una reconocida marca keniana de lácteos y chocolate, introdujo un rediseño del envase de sus tarrinas de helado que combina la estética moderna con la funcionalidad. Los diseños actualizados reflejaron el enfoque de la marca en la creatividad mientras mantiene su compromiso con la calidad.

Alcance del Informe del Mercado de Helados en África

El helado es un postre helado elaborado con leche, nata y aromatizantes artificiales o naturales.

El mercado de helados en Oriente Medio y África está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en helado de impulso, helado para llevar a casa y helado artesanal. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Según la geografía, el mercado incluye las principales geografías de la región, Sudáfrica, Arabia Saudita, los Emiratos Árabes Unidos y el Resto de Oriente Medio y África.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Helado de Impulso |

| Helado Para Llevar a Casa |

| Helado Artesanal |

| Chocolate |

| Frutas |

| Vasos y Tarrinas |

| Barras y Palitos |

| Conos |

| Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Nigeria |

| Sudáfrica |

| Kenia |

| Tanzania |

| Ghana |

| Resto de África |

| Por Tipo de Producto | Helado de Impulso | |

| Helado Para Llevar a Casa | ||

| Helado Artesanal | ||

| Por Sabor | Chocolate | |

| Frutas | ||

| Por Forma | Vasos y Tarrinas | |

| Barras y Palitos | ||

| Conos | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Nigeria | |

| Sudáfrica | ||

| Kenia | ||

| Tanzania | ||

| Ghana | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Helados en África?

El mercado se situó en USD 1,70 mil millones en 2025 y se proyecta que alcance USD 2,29 mil millones en 2031.

¿Qué país lidera las ventas regionales?

Sudáfrica mantuvo el 46,40% de los ingresos regionales en 2025 gracias a su avanzada red minorista y su base de procesamiento lácteo.

¿Qué país crecerá más rápido hasta 2031?

Se prevé que Nigeria registre una CAGR del 6,76%, impulsada por la rápida urbanización y una población joven.

¿Qué segmento de producto muestra el mayor crecimiento?

Se proyecta que las barras y palitos se expandan a una CAGR del 7,10% hasta 2031 sobre la base de las ventas por impulso de vendedores callejeros.

Última actualización de la página el: