Tamaño y participación del mercado de centros de datos de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

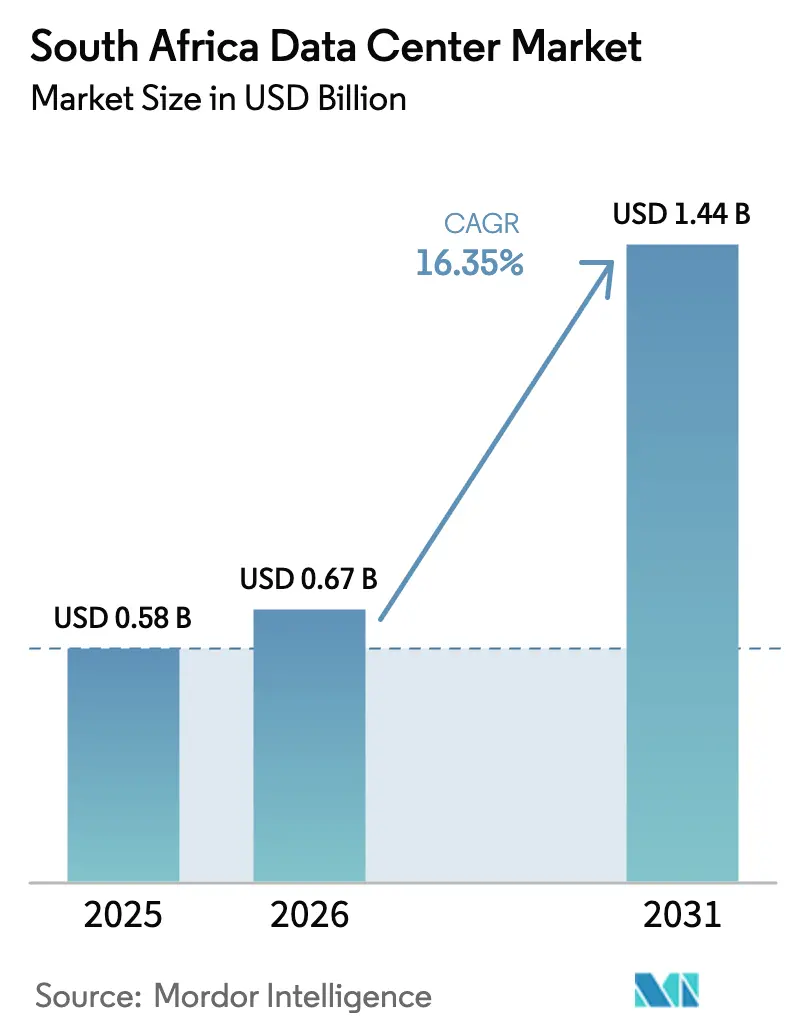

| Tamaño del mercado en el año base (2025) | 0.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de Sudáfrica por Mordor Intelligence

El tamaño del mercado de centros de datos de Sudáfrica en 2026 se estima en USD 0,67 mil millones, creciendo desde el valor de 2025 de USD 0,58 mil millones, con proyecciones para 2031 que muestran USD 1,44 mil millones, creciendo a una tasa de crecimiento anual compuesta (CAGR) del 16,35% durante 2026-2031. En términos de base instalada, se espera que el mercado crezca de 5,54 mil megavatios en 2025 a 7,81 mil megavatios en 2030, a una tasa de crecimiento anual compuesta (CAGR) del 7,11% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones de los segmentos del mercado se calculan e informan en términos de MW. La rápida inversión en nube de hiperescala, los nuevos cables submarinos y los mandatos de soberanía de datos son los principales impulsores del crecimiento. Johannesburgo sigue siendo el centro principal, aunque Ciudad del Cabo y las zonas económicas especiales atraen nuevas construcciones que equilibran la capacidad en todo el país. Los operadores integran cada vez más energía renovable in situ o por distribución, así como sistemas de enfriamiento avanzados, para hacer frente a los problemas de confiabilidad de la red eléctrica, al tiempo que cumplen con los objetivos corporativos de reducción de carbono. La consolidación también se acelera a medida que empresas bien capitalizadas adquieren o superan en capacidad a sus rivales, elevando los umbrales competitivos y respaldando instalaciones a gran escala y de alta eficiencia capaces de alojar cargas de trabajo de inteligencia artificial y computación de alto rendimiento.

Conclusiones clave del informe

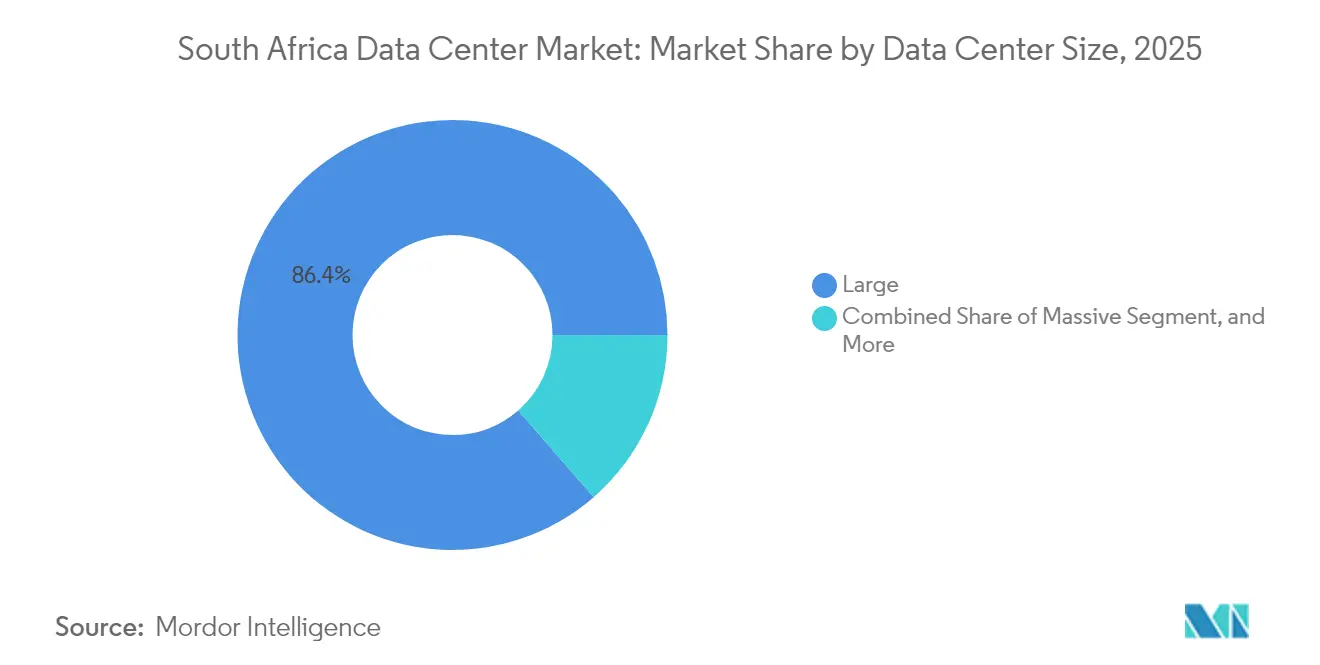

- Por tamaño de centro de datos, las instalaciones grandes representaron el 86,40% de la participación del mercado de centros de datos de Sudáfrica en 2025, mientras que el mismo segmento proyecta una expansión a una tasa de crecimiento anual compuesta (CAGR) del 7,64% hasta 2031.

- Por tipo de nivel, el nivel 3 capturó una participación de ingresos del 89,05% en 2025; se pronostica que el nivel 4 crecerá a una tasa de crecimiento anual compuesta (CAGR) del 7,08% hasta 2031.

- Por tipo de centro de datos, los sitios de hiperescala o autoconstruidos lideraron el crecimiento con una perspectiva de tasa de crecimiento anual compuesta (CAGR) del 8,15% hasta 2031.

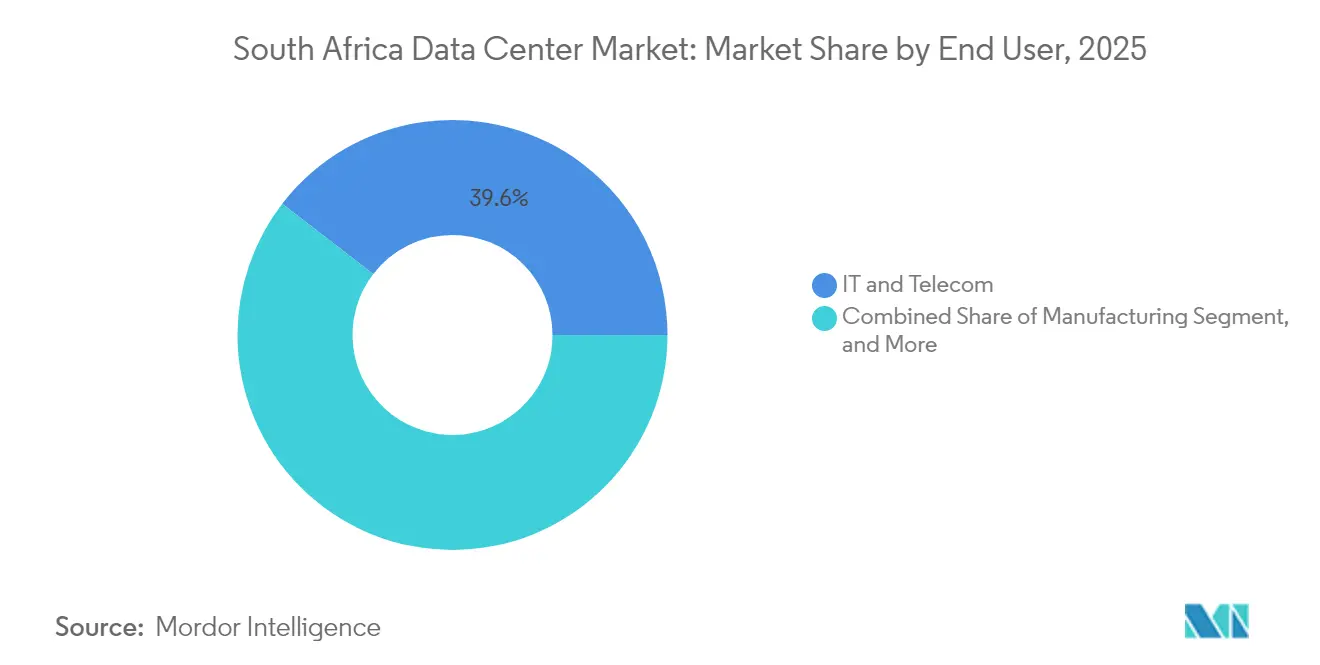

- Por usuario final, TI y telecomunicaciones representaron el 39,55% de la participación del tamaño del mercado de centros de datos de Sudáfrica en 2025; BFSI avanza a una tasa de crecimiento anual compuesta (CAGR) del 7,02% hasta 2031.

- Por punto de concentración, Johannesburgo dominó el despliegue de capacidad en 2025, y se estima que el resto de Sudáfrica registrará una tasa de crecimiento anual compuesta (CAGR) del 7,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos de Sudáfrica

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente migración a la nube por parte de empresas locales | +3.2% | Nacional, liderado por Johannesburgo y Ciudad del Cabo | Mediano plazo (2-4 años) |

| Desembarco acelerado de cables submarinos que impulsan el ancho de banda | +2.8% | Regiones costeras con expansión hacia el interior | Largo plazo (≥ 4 años) |

| Compromisos de energía renovable por parte de operadores de hiperescala | +2.1% | Nacional, clústeres solares de Estado Libre | Largo plazo (≥ 4 años) |

| Auge en la demanda de inteligencia artificial y computación de alto rendimiento | +3.5% | Johannesburgo y Ciudad del Cabo | Mediano plazo (2-4 años) |

| Mandatos de soberanía de datos bajo la Ley de Protección de Información Personal (POPIA) | +1.9% | Nacional | Corto plazo (≤ 2 años) |

| Incentivos fiscales en zonas económicas especiales | +1.8% | Zonas económicas especiales: Coega, Dube Tradeport, Richards Bay | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente migración a la nube por parte de empresas locales

Los bancos, minoristas y organismos públicos sudafricanos aceleran la adopción de la nube tras la claridad regulatoria sobre la residencia de datos. TymeBank migró la mayor parte de su plataforma de banca digital a AWS, reduciendo el tiempo de comercialización de nuevos servicios. La Política Nacional de Datos y Nube de mayo de 2024 exige una disponibilidad del 99,995% para las cargas de trabajo gubernamentales, impulsando así la demanda de instalaciones locales certificadas. Las empresas también buscan arquitecturas híbridas para protegerse de las fluctuaciones de costos relacionadas con la moneda en los servicios de nube importados, manteniendo al mismo tiempo los datos sensibles dentro de las fronteras nacionales.

Desembarco acelerado de cables submarinos que impulsan el ancho de banda

El cable de África de 45.000 km² y el sistema Equiano de Google entraron en plena operación en 2024, proporcionando 180 Tbps de capacidad adicional y reduciendo la latencia desde Sudáfrica hacia Europa y el Oriente Medio. [1]Grupo WIOCC, "2Africa Cable System Operational", wiocc.net El ancho de banda internacional confiable anima a los operadores de hiperescala a lanzar regiones locales, lo que sustenta las plataformas de almacenamiento en caché de borde y transmisión en flujo continuo que requieren nodos de cómputo cercanos.

Compromisos de energía renovable por parte de operadores de hiperescala

Teraco comenzó la construcción de una planta solar de 120 MW en Estado Libre en enero de 2025 para suministrar energía limpia a sus campus de alcance nacional, marcando el primer activo renovable a escala de servicios públicos de propiedad de un operador de centros de datos. [2]Digital Realty, "Bridging Continents - The Role of Connectivity in Africa," digitalrealty.com Junto con el marco de distribución de Eskom, dichos proyectos permiten a los operadores asegurar costos de energía predecibles y cumplir los estrictos objetivos de carbono exigidos por los inquilinos globales de la nube.

Auge en la demanda de inteligencia artificial y computación de alto rendimiento

Las empresas que despliegan cargas de trabajo de inteligencia artificial generativa y análisis de datos requieren bastidores de alta densidad que superen los 30 kW. Los campus de Johannesburgo amplían sus instalaciones de enfriamiento líquido, mientras que Microsoft ha reservado capacidad adicional para respaldar su programa de infraestructura de inteligencia artificial de USD 300 millones anunciado en marzo de 2025. [3]Microsoft South Africa, "Microsoft Announces Additional ZAR 5.4 Billion Investment," microsoft.com

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Inestabilidad crónica de la red eléctrica e interrupciones programadas del suministro | -2.4% | Nacional, aguda en zonas industriales | Corto plazo (≤ 2 años) |

| Aumento de los costos de construcción debido a los aranceles de importación | -2.1% | Nacional | Corto plazo (≤ 2 años) |

| Lentitud en los permisos para nuevas conexiones a la red eléctrica | -1.8% | Nacional | Mediano plazo (2-4 años) |

| Mano de obra calificada limitada para operaciones avanzadas | -1.6% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad crónica de la red eléctrica e interrupciones programadas del suministro

Eskom mejoró su factor de disponibilidad energética al 60% en 2024; sin embargo, los operadores siguen expuestos a interrupciones no planificadas que incrementan los costos de gasóleo y seguridad. Los operadores de telefonía móvil gastaron colectivamente más de USD 295 millones en sistemas de respaldo desde 2020, lo que ilustra la fragilidad generalizada de la infraestructura que también afecta los márgenes de los centros de datos.

Aumento de los costos de construcción debido a los aranceles de importación

Los tableros de distribución eléctrica, los sistemas de enfriamiento de precisión y los sistemas de alimentación ininterrumpida (UPS) se importan en su mayoría y se cotizan en moneda extranjera. Un rand más débil y la escalada arancelaria inflan los presupuestos de los proyectos, obligando a los desarrolladores más pequeños a posponer construcciones o a buscar empresas conjuntas con operadores de hiperescala con abundante capital. La volatilidad de costos comprime los rendimientos y sostiene la tendencia hacia grandes campus de múltiples inquilinos que pueden asegurar descuentos por compras al por mayor, mejorando así su estabilidad financiera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: Las instalaciones grandes impulsan la consolidación del mercado

Los sitios grandes controlaron el 86,40% de la participación del mercado de centros de datos de Sudáfrica en 2025 y están encaminados a una tasa de crecimiento anual compuesta (CAGR) del 7,64% hasta 2031. Este dominio refleja las economías de escala que compensan los elevados costos de terreno, energía y seguridad. El proyecto JB7 de Teraco, financiado a través de una línea de crédito de ZAR 8 mil millones, añadirá 30 MW en un único campus. Las instalaciones medianas atienden a empresas del mercado intermedio que requieren suites dedicadas pero no pueden justificar infraestructuras de hiperescala. Los sitios pequeños y de borde, aunque todavía de nicho, ganan relevancia a medida que crece la adopción de 5G y proliferan los servicios sensibles a la latencia. El tamaño del mercado de centros de datos de Sudáfrica para instalaciones grandes se expandirá, por tanto, más rápido que otras categorías, reforzando la consolidación entre los operadores con acceso a capital.

La concentración en instalaciones grandes también apoya los objetivos nacionales de conectividad. Las rutas de fibra entre campus, junto con los desembarcos de cables submarinos, posicionan los sitios de Johannesburgo y Ciudad del Cabo como puntos de intercambio regionales. Las construcciones regionales más pequeñas frecuentemente se asocian con operadores de grandes campus para servicios de acceso a la nube. En conjunto, estos niveles forman una arquitectura en la que los sitios grandes anclan la capacidad y los nodos más pequeños distribuyen las cargas de trabajo más cerca de los usuarios finales.

Por tipo de nivel: El dominio del nivel 3 refleja los requisitos de confiabilidad

El nivel 3 capturó el 89,05% de los ingresos de 2025 porque las empresas exigen al menos un 99,982% de disponibilidad y sistemas con mantenimiento concurrente. Los mandatos gubernamentales elevan aún más los estándares mínimos, impulsando los proyectos de nueva construcción a diseñarse en nivel 3 o nivel 4. Los operadores de hiperescala estipulan cada vez más la topología eléctrica de nivel 4 para los clústeres de inteligencia artificial, impulsando la perspectiva de tasa de crecimiento anual compuesta (CAGR) del 7,08% del segmento. Mientras tanto, el nivel 1 y el nivel 2 permanecen limitados a funciones de borde o recuperación ante desastres, donde se toleran breves interrupciones.

En la práctica, las instalaciones de nivel 3 suelen sobredimensionar las rutas críticas más allá del nivel de referencia para mitigar la inestabilidad de la red eléctrica. Los operadores añaden transformadores redundantes y reservas de gasóleo que superan las 48 horas. Esta inversión proactiva genera precios premium al tiempo que asegura contratos a largo plazo con bancos e inquilinos globales de la nube. El tamaño del mercado de centros de datos de Sudáfrica vinculado al nivel 3 crece, por tanto, de manera constante, mientras que la adopción del nivel 4 se acelera a medida que las cargas de trabajo de misión crítica migran fuera de las salas locales heredadas.

Por tipo de centro de datos: El crecimiento de hiperescala supera al de coubicación

Se proyecta que los campus de hiperescala autoconstruidos registren una tasa de crecimiento anual compuesta (CAGR) del 8,15% hasta 2031, a medida que AWS, Google y Microsoft asignan zonas adicionales. La coubicación conserva un papel crucial para los despliegues híbridos empresariales y para los centros de interconexión neutros a la nube, como el sitio de 40 MW de Africa Data Centres en Johannesburgo. La coubicación minorista satisface las necesidades inmediatas de infraestructuras más pequeñas, mientras que las suites mayoristas atraen a empresas globales de software como servicio (SaaS) que ingresan a la región. Aunque la propiedad de hiperescala lidera las adiciones de capacidad, casi el 65% de los gabinetes activos actuales permanecen en salas de múltiples inquilinos, lo que subraya un ecosistema equilibrado.

Las estrategias de los operadores convergen: los operadores de hiperescala persiguen energía renovable y sistemas de enfriamiento personalizados, mientras que los actores de coubicación invierten en suites de alta densidad para mantenerse relevantes para los inquilinos de inteligencia artificial. El tamaño del mercado de centros de datos de Sudáfrica asignado a construcciones de hiperescala está destinado a eclipsar a la coubicación más allá de 2027 si los actuales canales de construcción se mantienen en marcha; sin embargo, las salas neutras a los operadores continuarán anclando el tráfico de interconexión y de acceso a la nube.

Por usuario final: El liderazgo de TI y telecomunicaciones enfrenta el desafío de BFSI

Las empresas de TI y telecomunicaciones representaron el 39,55% de la demanda de 2025, beneficiándose del rápido crecimiento de los datos móviles y la reconversión de los operadores de redes troncales hacia arquitecturas centradas en la nube. Se proyecta que la banca, los servicios financieros y los seguros crezcan a la tasa más rápida, con una tasa de crecimiento anual compuesta (CAGR) del 7,02%, a medida que adoptan análisis de fraude en tiempo real e incorporación digital. Las normas más estrictas de resiliencia cibernética vigentes desde junio de 2025 obligan a las instituciones financieras a alojar nodos replicados en al menos dos instalaciones certificadas.

Los segmentos de comercio electrónico, gobierno y medios amplían colectivamente la base de ingresos. El lanzamiento del mercado en línea de Amazon amplificó las expectativas de entrega en el mismo día e impulsó a los minoristas a migrar sus análisis de datos a regiones de nube locales. Los organismos públicos, centralizados bajo la Agencia Estatal de Tecnologías de la Información de Sudáfrica (SITA), adquieren suites de coubicación modular para datos soberanos. En general, la adopción diversificada por sectores estabiliza las tasas de utilización y respalda la expansión más allá de Johannesburgo.

Por punto de concentración: El dominio de Johannesburgo es desafiado por el crecimiento regional

Johannesburgo retiene la mayor parte de la capacidad instalada, albergando la primera región africana de Google Cloud y la mayor parte de los campus interconectados de Teraco. La abundante fibra oscura, la densidad de servicios financieros y los 100 MW actuales en construcción mantienen a la metrópoli a la vanguardia. Ciudad del Cabo le sigue, impulsada por los desembarcos submarinos y un vibrante ecosistema de empresas emergentes. Las complejidades de los permisos retrasaron el desarrollo de un campus corporativo de alto perfil, aunque la consolidada presencia regional de Microsoft demuestra la escala viable.

Durban sirve a los sectores logístico y manufacturero de KwaZulu-Natal con desarrollos incipientes pero estratégicos que aprovechan la proximidad al puerto. El resto de Sudáfrica registra una tasa de crecimiento anual compuesta (CAGR) del 7,95% a medida que los operadores aprovechan las tasas de impuesto corporativo del 15% dentro de zonas como Coega y Richards Bay. Estos mercados secundarios se benefician de terrenos más baratos y de un acceso más cercano a los recursos renovables, promoviendo una presencia nacional más equilibrada dentro del mercado de centros de datos de Sudáfrica.

Panorama competitivo

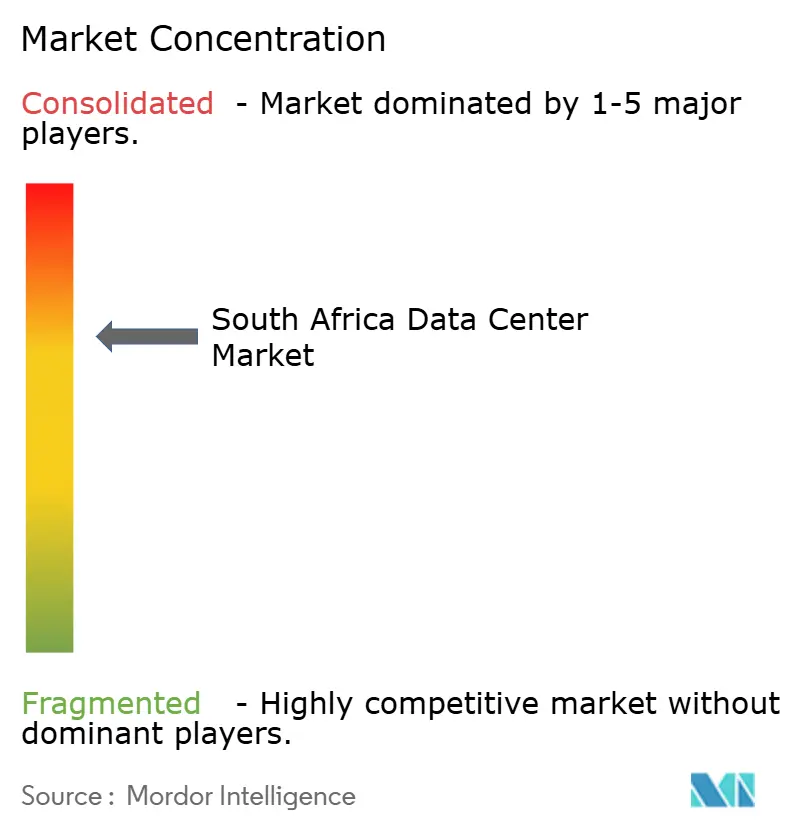

La participación del 55% de Digital Realty en Teraco otorga al grupo el control operativo de aproximadamente 75 MW, proporcionando ventajas de escala en adquisición e interconexión que los rivales más pequeños no pueden igualar. Africa Data Centres y Vantage continúan añadiendo capacidad mientras se enfocan en diferenciarse mediante redes neutras a los operadores y cronogramas de despliegue ágiles. Los operadores de hiperescala adoptan la integración vertical: AWS comprometió ZAR 30,4 mil millones (USD 1,69 mil millones) durante cuatro años, y la región local de Google depende de una dotación dedicada de energía y fibra.

Los proveedores de nivel intermedio buscan empresas conjuntas con compañías de torres e consorcios de proveedores de servicios de internet (ISP) para atender la demanda de borde. Los factores competitivos ahora incluyen el abastecimiento de energía renovable, las densidades de bastidores preparadas para la inteligencia artificial y las certificaciones de cumplimiento bajo la Ley de Protección de Información Personal (POPIA) y los estándares ISO 27001. Las barreras de entrada aumentan a medida que los clientes prefieren operadores con acuerdos de compra de energía renovable a varios años y equipos de respuesta a incidentes consolidados. En consecuencia, el mercado de centros de datos de Sudáfrica tiende hacia una concentración moderada, aunque queda espacio para actores de nicho en metrópolis secundarias.

Líderes de la industria de centros de datos de Sudáfrica

Teraco Data Environments Pty Ltd

Africa Data Centres (Liquid Intelligent Technologies)

Amazon Web Services South Africa Pty Ltd

Vantage Data Centers LLC

Alibaba Cloud Intelligence South Africa

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Análisis geográfico

El clúster de campus de Johannesburgo supera los 75 MW de potencia activa y asegura más del 50% de los nuevos prearrendamientos, lo que refleja la demanda empresarial arraigada y los compromisos previos de los operadores de hiperescala. La alta densidad de fibra y las conexiones directas a las estaciones de desembarco de 2Africa y Equiano se traducen en tiempos de ida y vuelta inferiores a 50 ms hacia las puertas de enlace europeas, reforzando el papel de la ciudad como punto de intercambio de datos de África.

La ventaja costera de Ciudad del Cabo respalda la distribución de contenido y los emparejamientos de recuperación ante desastres con Johannesburgo. La arquitectura de doble región de Microsoft aprovecha Ciudad del Cabo para la redundancia geográfica, mientras que los proyectos de energía renovable en el Cabo Norte ofrecen distribución de energía rentable. El crecimiento también proviene de los flujos de trabajo de medios creativos y análisis biotecnológico que favorecen el talento de la ciudad.

Durban, aunque más pequeña, se posiciona como un centro digital de manufactura y logística, alineándose con la modernización del puerto. Las zonas económicas especiales en el Cabo Oriental y el Cabo Occidental, así como en Estado Libre, ofrecen incentivos y permisos expeditos que atraen a operadores emergentes. Los proyectos de energía renovable, incluida la granja solar de Teraco, suministran energía verde a través de las redes municipales, apoyando los nodos de borde rurales y ampliando el alcance del mercado de centros de datos de Sudáfrica.

Desarrollos recientes de la industria

- Mayo 2025: Microsoft anunció una inversión adicional de ZAR 5,4 mil millones (USD 300 millones) para escalar la infraestructura de inteligencia artificial en Johannesburgo y Ciudad del Cabo.

- Enero 2025: Digital Realty inició la construcción de la planta fotovoltaica solar de 120 MW de Teraco en Estado Libre, con el objetivo de entrar en operación comercial a finales de 2026.

- Noviembre 2024: Teraco presentó la expansión JB7 respaldada por un préstamo sindicado de ZAR 8 mil millones para añadir 30 MW en su campus de Johannesburgo.

- Mayo 2024: El gobierno sudafricano publicó la Política Nacional de Datos y Nube, que exige el almacenamiento doméstico de datos de seguridad nacional y una disponibilidad del 99,995% para las cargas de trabajo públicas.

Alcance del informe del mercado de centros de datos de Sudáfrica

Johannesburgo está cubierto como segmento por punto de concentración. Grande, masivo, mediano, pequeño están cubiertos como segmentos por tamaño de centro de datos. Nivel 1 y 2, nivel 3, nivel 4 están cubiertos como segmentos por tipo de nivel. No utilizado, utilizado están cubiertos como segmentos por absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala o autoconstruido | ||

| Empresarial o de borde | ||

| Coubicación | No utilizado | |

| Utilizado | Coubicación minorista | |

| Coubicación mayorista | ||

| BFSI |

| TI e ITES |

| Comercio electrónico |

| Gobierno |

| Manufactura |

| Medios y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| Johannesburgo |

| Ciudad del Cabo |

| Durban |

| Resto de Sudáfrica |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por tipo de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala o autoconstruido | ||

| Empresarial o de borde | |||

| Coubicación | No utilizado | ||

| Utilizado | Coubicación minorista | ||

| Coubicación mayorista | |||

| Por usuario final | BFSI | ||

| TI e ITES | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por punto de concentración | Johannesburgo | ||

| Ciudad del Cabo | |||

| Durban | |||

| Resto de Sudáfrica | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI, o capacidad instalada, se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota el grado en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, el sistema de enfriamiento y otros equipos del centro de datos. Esta disposición contribuye a mantener una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados (pie²).

- TAMAÑO DEL CENTRO DE DATOS - El tamaño del centro de datos se segmenta según el espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de datos mega: el número de bastidores debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; centro de datos masivo: el número de bastidores debe estar entre 9.000 y 3.001, o el espacio de suelo elevado entre 225.000 y 75.001 pies cuadrados; centro de datos grande: el número de bastidores debe estar entre 3.000 y 801, o el espacio de suelo elevado entre 75.000 y 20.001 pies cuadrados; centro de datos mediano: el número de bastidores debe estar entre 800 y 201, o el espacio de suelo elevado entre 20.000 y 5.001 pies cuadrados; centro de datos pequeño: el número de bastidores debe ser inferior a 200 o el espacio de suelo elevado inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles según las capacidades de los equipos redundantes de la infraestructura del centro de datos. En este segmento, los centros de datos se clasifican como nivel 1, nivel 2, nivel 3 y nivel 4.

- TIPO DE COUBICACIÓN - El segmento se divide en 3 categorías: coubicación minorista, coubicación mayorista y coubicación de hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a clientes potenciales. El servicio de coubicación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de coubicación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW, y el servicio de coubicación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera sobre una base de empresa a empresa (B2B). BFSI, gobierno, operadores de nube, medios y entretenimiento, comercio electrónico, telecomunicaciones y manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de coubicación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad del bastidor | Define la cantidad de energía consumida por los equipos y servidores alojados en un bastidor. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación del enfriamiento y la alimentación. |

| Capacidad de carga de TI | La capacidad de carga de TI, o capacidad instalada, se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de suelo elevado | Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, el sistema de enfriamiento y otros equipos del centro de datos. Esta disposición contribuye a mantener una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados o metros cuadrados. |

| Acondicionador de aire de sala de cómputo (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente existen dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo donde la parte delantera del bastidor da hacia el pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo caliente | Es el pasillo donde la parte trasera de los bastidores da hacia el pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia el respiradero de salida del acondicionador de aire de sala de cómputo (CRAC). |

| Carga crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Efectividad del uso de la energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo total de energía del centro de datos)/(Consumo total de energía del equipo de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera muy eficiente, mientras que un centro de datos con un PUE >2 se considera muy ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añaden componentes adicionales (sistemas de alimentación ininterrumpida o UPS, generadores, acondicionadores de aire de sala de cómputo o CRAC) para que, en caso de corte de energía o fallo del equipo, los equipos de TI no se vean afectados. |

| Sistema de alimentación ininterrumpida (UPS) | Es un dispositivo conectado en serie con el suministro de energía de la red, que almacena energía en baterías de modo que el suministro del sistema de alimentación ininterrumpida (UPS) sea continuo para los equipos de TI incluso durante un corte del suministro de la red. El sistema de alimentación ininterrumpida (UPS) soporta principalmente los equipos de TI. |

| Generadores | Al igual que los sistemas de alimentación ininterrumpida (UPS), los generadores se instalan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, habitualmente, se almacenan 48 horas de gasóleo en la instalación para evitar interrupciones. |

| N+1 | Denominado 'necesidad más uno', denota la configuración de equipos adicionales disponibles para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas de alimentación ininterrumpida (UPS), se necesitaría un sistema de alimentación ininterrumpida (UPS) adicional para alcanzar N+1. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Enfriamiento en fila | Es el sistema de diseño de enfriamiento instalado entre bastidores en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación por niveles determina la preparación de una instalación de centro de datos para sostener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de nivel 1 cuando tiene un componente de energía no redundante (N) (sistema de alimentación ininterrumpida o UPS, generadores), componentes de enfriamiento y un sistema de distribución de energía no redundante (desde las redes eléctricas de la red de suministro). El centro de datos de nivel 1 tiene una disponibilidad del 99,67% y un tiempo de inactividad anual de menos de 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de nivel 2 cuando tiene componentes de energía y enfriamiento redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, sistemas de alimentación ininterrumpida (UPS), chillers, equipos de disipación de calor y depósitos de combustible. El centro de datos de nivel 2 tiene una disponibilidad del 99,74% y un tiempo de inactividad anual de menos de 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y enfriamiento redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de instalaciones) y no planificadas (corte de energía, fallo del sistema de enfriamiento). El centro de datos de nivel 3 tiene una disponibilidad del 99,98% y un tiempo de inactividad anual de menos de 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante a fallos. Un centro de datos de nivel 4 tiene múltiples componentes de energía y enfriamiento independientes y redundantes, así como múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación continua. El centro de datos de nivel 4 tiene una disponibilidad del 99,74% y un tiempo de inactividad anual de menos de 26,3 minutos. |

| Centro de datos pequeño | El centro de datos que tiene un área de suelo de ≤ 5.000 pies cuadrados o cuyo número de bastidores que pueden instalarse es ≤ 200 se clasifica como centro de datos pequeño. |

| Centro de datos mediano | El centro de datos que tiene un área de suelo entre 5.001 y 20.000 pies cuadrados, o cuyo número de bastidores que pueden instalarse está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de datos grande | El centro de datos que tiene un área de suelo entre 20.001 y 75.000 pies cuadrados, o cuyo número de bastidores que pueden instalarse está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de datos masivo | El centro de datos que tiene un área de suelo entre 75.001 y 225.000 pies cuadrados, o cuyo número de bastidores que pueden instalarse está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de datos mega | El centro de datos que tiene un área de suelo de ≥ 225.001 pies cuadrados o cuyo número de bastidores que pueden instalarse es ≥ 9.001 se clasifica como centro de datos mega. |

| Coubicación minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son contratados principalmente por pequeñas y medianas empresas (pymes). |

| Coubicación mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son contratados principalmente por empresas medianas y grandes. |

| Coubicación de hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes operadores de nube, empresas de TI, BFSI y operadores de transmisión en línea (como Netflix, Hulu y HBO+). |

| Velocidad de datos móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología del operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta y 5G es la más rápida. |

| Red de conectividad de fibra óptica | Es una red de cables de fibra óptica desplegados en todo el país, que conecta las regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet que se suministra a través de la conexión por cable fijo. Habitualmente, se utilizan cables de cobre y cables de fibra óptica tanto en uso residencial como comercial. En este caso, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de desembarco. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón, el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos incorporan fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el paso 1 se comprueban con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción