Tamaño y Cuota del Mercado de Gestión de Instalaciones en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

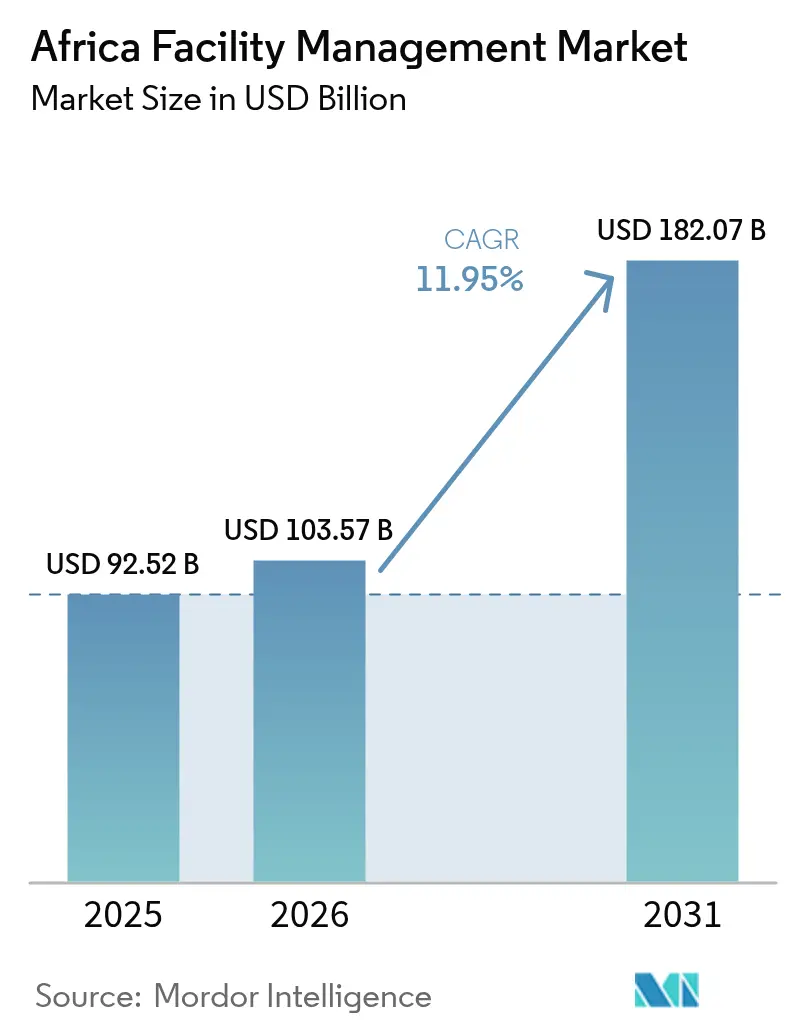

| Tamaño del mercado en el año base (2025) | 92.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 103.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 182.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones en África por Mordor Intelligence

El tamaño del Mercado de Gestión de Instalaciones en África en 2026 se estima en USD 103,57 mil millones, creciendo desde el valor de 2025 de USD 92,52 mil millones con proyecciones para 2031 que muestran USD 182,07 mil millones, creciendo a una CAGR del 11,95% durante 2026-2031. Este impulso refleja la aceleración de la inversión en infraestructura, la creciente preferencia por modelos de servicio externalizados y marcos regulatorios más estrictos que recompensan los estándares profesionales en la gestión de edificios. La participación del 29,47% de Nigeria le otorga una influencia desproporcionada en la demanda regional, mientras que Sudáfrica y Egipto aportan escala, profundidad financiera y estabilidad política que atraen a proveedores internacionales. Los contratos externalizados representan ahora el 67,3% del valor gracias a las sinergias de ahorro de costes y las garantías de rendimiento que resultan atractivas tanto para propietarios privados como públicos. El segmento comercial sigue siendo el mayor usuario final con una cuota del 40,2%, aunque las instalaciones industriales y de procesos se expanden más rápidamente a medida que los proyectos mineros y energéticos añaden sitios complejos que demandan experiencia técnica especializada. La integración tecnológica, en particular los sistemas de gestión de edificios habilitados por IoT y el mantenimiento predictivo impulsado por IA, sustenta la protección de márgenes en un entorno de costes inflacionario y posiciona a los adoptantes tempranos para ganar licitaciones basadas en resultados en todo el mercado de gestión de instalaciones en África.

Conclusiones Clave del Informe

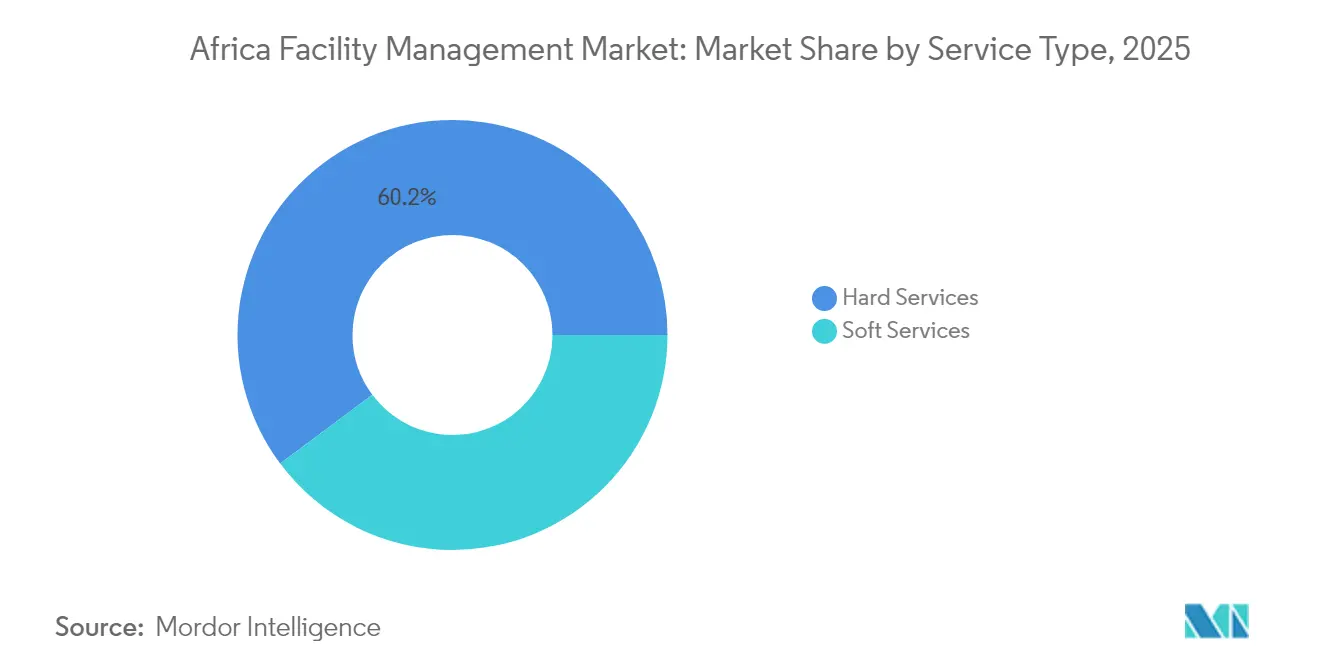

- Por tipo de servicio, los servicios técnicos lideraron con el 60,20% de la cuota del mercado de gestión de instalaciones en África en 2025; los servicios de soporte crecen a una CAGR del 14,54% y están en camino de reducir la brecha durante el período de previsión.

- Por tipo de oferta, los modelos externalizados representaron el 66,70% de los ingresos de 2025, mientras se expandían a una CAGR del 13,88% hasta 2031. Las soluciones de gestión de instalaciones integradas registraron el crecimiento más rápido dentro de los modelos externalizados, reflejando la demanda de responsabilidad de un único proveedor.

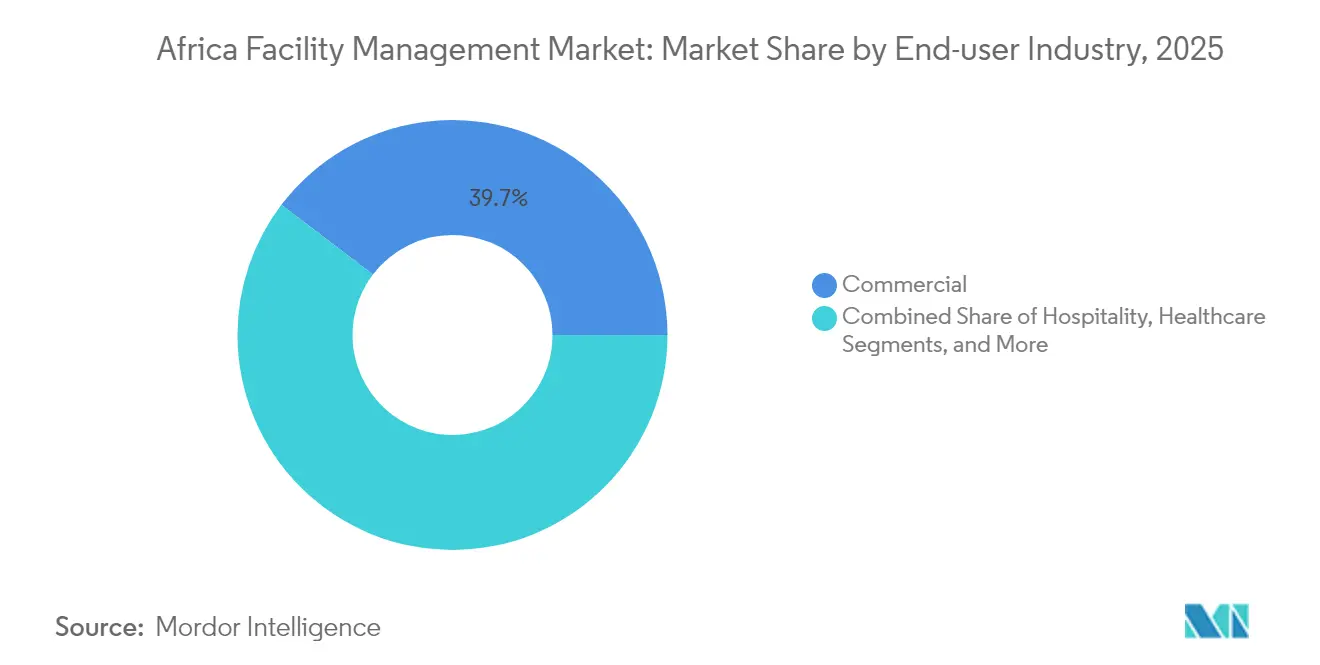

- Por industria de usuario final, las instalaciones comerciales mantuvieron una cuota del 39,65% del tamaño del mercado de gestión de instalaciones en África en 2025, mientras que el segmento industrial y de procesos registró la CAGR proyectada más alta del 14,27% hasta 2031.

- Por país, Nigeria mantuvo la mayor posición nacional con el 29,10% y se espera que sostenga una CAGR del 14,02%, sustentando la expansión continental.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones en África

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de la externalización | +3.2% | Nigeria, Sudáfrica, Egipto | Mediano plazo (2-4 años) |

| Integración tecnológica | +2.8% | Sudáfrica, Nigeria, Egipto | Largo plazo (≥ 4 años) |

| Soluciones alineadas con ESG | +2.1% | Sudáfrica, Egipto, Resto de África | Largo plazo (≥ 4 años) |

| Demanda de gestión de instalaciones integrada | +1.9% | Nigeria, Sudáfrica, Egipto | Mediano plazo (2-4 años) |

| Expansión de Zonas Económicas Especiales | +1.4% | Nigeria, Egipto, Resto de África | Mediano plazo (2-4 años) |

| Mandatos de cumplimiento impulsados por seguros | +1.0% | Sudáfrica, Nigeria, Egipto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la Externalización

Las organizaciones de todo el continente externalizan cada vez más las operaciones de edificios no esenciales para liberar capital, estandarizar procesos y acceder a grupos de talento especializado. La Directiva Presidencial de Nigeria de 2024 sobre el Cumplimiento de Contenido Local recompensa a los licitadores que demuestran el desarrollo de la fuerza laboral doméstica, alentando a las empresas locales de gestión de instalaciones a formar empresas conjuntas con especialistas globales.[1]Bola Ahmed Tinubu, "Directiva Presidencial sobre Requisitos de Cumplimiento de Contenido Local, 2024," nuprc.gov.ng La experiencia de Botsuana con la externalización de servicios hospitalarios ilustra ganancias mensurables en métricas de calidad que compensan el coste incremental, reforzando el argumento a favor de los contratos gestionados en infraestructura de salud pública. Los modelos de contratación han evolucionado hacia acuerdos plurianuales que agrupan servicios técnicos y de soporte bajo garantías de rendimiento, reduciendo así la fricción en las renegociaciones y mejorando la previsibilidad presupuestaria para los propietarios de activos. Los gestores de instalaciones ahora incorporan indicadores clave de rendimiento basados en niveles de servicio que alinean los calendarios de pago con el tiempo de actividad, el ahorro energético y el confort del usuario, promoviendo una entrega de valor transparente. A medida que los casos de éxito circulan entre redes de pares, más consejos de administración ven la externalización como una palanca estratégica en lugar de un experimento de reducción de costes, impulsando los volúmenes de acuerdos en el mercado de gestión de instalaciones en África.

Integración Tecnológica

Los sensores IoT, el análisis en la nube y los diagnósticos de IA permiten la supervisión remota, la detección automatizada de fallos y el mantenimiento predictivo que prolongan la vida útil de los activos al tiempo que reducen el tiempo de inactividad no planificado. La evidencia de campo muestra que los controles de edificios inteligentes pueden reducir el consumo energético promedio del sitio en 36,8 kW durante escenarios de fallo de sensores, mitigando la volatilidad de los servicios públicos.[2]Hakilo Sabit y Thit Tun, "Integración IoT del Sistema de Gestión de Edificios Inteligentes a Prueba de Fallos," mdpi.com Los proyectos piloto sudafricanos que utilizan el software de energyAI registraron ahorros en costes operativos del 10-15% combinando la telemetría de equipos con datos meteorológicos y tarifarios para optimizar los ciclos de climatización. Los proveedores que incorporan gemelos digitales y plataformas de órdenes de trabajo móviles se diferencian ofreciendo paneles de control en tiempo real, registros de cumplimiento automatizados y recomendaciones de planificación de capital respaldadas por datos. Sin embargo, el limitado grupo de técnicos versados en análisis de datos y convergencia OT-TI ralentiza los despliegues a gran escala fuera de las principales áreas metropolitanas. Por ello, las alianzas de formación con universidades técnicas y academias de proveedores están emergiendo como necesidades competitivas para las empresas que pretenden capturar contratos con alto componente tecnológico dentro del mercado de gestión de instalaciones en África.

Soluciones Alineadas con ESG

Los criterios de sostenibilidad y gobernanza están pasando de ser complementos opcionales a requisitos básicos de contratación. El Tesoro de Sudáfrica exige que el 90% de los suministros provengan de proveedores con calificación B-BBEE de Nivel 4 para 2025, vinculando los objetivos de impacto social a la elegibilidad contractual. El operador de centros de datos Digital Realty canaliza el 64% de su combinación energética africana a través de fuentes renovables, señalando que las credenciales verdes afectan a la selección de sitios de hiperescala. Instalaciones sanitarias como el Hospital Regional de George utilizan consumibles biodegradables y adjudican preferentemente contratos de limpieza a pymes locales, creando marcos ESG replicables que influyen en futuras licitaciones. Las normas medioambientales también se endurecen en torno a los refrigerantes, el vertido de aguas residuales y la desviación de residuos sólidos, obligando a los socios de gestión de instalaciones a documentar objetivos de reducción basados en la ciencia. A medida que los reguladores armonizan los estándares de presentación de informes, las ofertas de servicios solicitan cada vez más tarjetas de puntuación ESG auditadas, empujando a los rezagados a mejorar sus procesos o a abandonar el mercado de gestión de instalaciones en África.

Demanda de Gestión de Instalaciones Integrada

Los clientes están consolidando líneas de servicios técnicos y de soporte discretas bajo contratos únicos para eliminar brechas de coordinación y aprovechar la escala de contratación. Un modelo integrado simplifica la gobernanza, ya que un único proveedor se convierte en custodio de los activos del edificio, el bienestar de los ocupantes y los paneles de sostenibilidad. El alcance agrupado también respalda los pagos basados en resultados que recompensan el tiempo de actividad, la eficiencia en la utilización del espacio y la mitigación del carbono en lugar de la finalización de tareas. La tendencia resuena más en carteras comerciales de múltiples sitios que buscan una experiencia de marca coherente, y en campus donde los sistemas complejos requieren mantenimiento preventivo sincronizado y rotaciones de limpieza. Por ello, las empresas de gestión de instalaciones invierten en equipos multidisciplinares y programas de formación cruzada que permiten el despliegue flexible de personal ante la demanda diaria variable, aumentando las tasas de utilización y los márgenes de los contratos en todo el mercado de gestión de instalaciones en África.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costes operativos | -2.4% | Nigeria, Egipto, Resto de África | Corto plazo (≤ 2 años) |

| Resistencia cultural a la externalización | -1.8% | Nigeria, Resto de África | Mediano plazo (2-4 años) |

| Brecha de competencias en tecnologías digitales de gestión de instalaciones | -1.5% | Nigeria, Sudáfrica, Egipto | Largo plazo (≥ 4 años) |

| Tipos de cambio volátiles que afectan a la viabilidad de los contratos | -1.3% | Nigeria, Egipto, Resto de África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costes Operativos

La devaluación de la moneda y la dependencia de materiales importados han elevado los precios de los insumos de construcción en Nigeria en un 200% desde 2023, comprimiendo los márgenes de los servicios de gestión de instalaciones y forzando renegociaciones de contratos a largo plazo. Los precios del cemento, el acero y la mano de obra cualificada se duplicaron en el mismo período, mientras que las tarifas de los servicios públicos escalaron debido a la volatilidad energética global. Los proveedores responden con cláusulas de precios dinámicos, asociaciones de compra al por mayor y sustitución de consumibles de origen local para limitar el riesgo de traslado de costes. Algunas empresas aprovechan la supervisión remota y las inspecciones basadas en sensores para reducir los gastos de desplazamiento de técnicos, compensando parcialmente la presión inflacionaria en el mercado de gestión de instalaciones en África. Sin embargo, los persistentes cuellos de botella logísticos y los picos en el coste del combustible amenazan la previsibilidad del flujo de caja y limitan la capacidad de los proveedores más pequeños para financiar actualizaciones tecnológicas.

Resistencia Cultural a la Externalización

La preferencia organizacional por equipos internos sigue siendo prevalente, particularmente en las instituciones públicas donde se valoran la protección del empleo y la retención del conocimiento institucional. El discurso sudafricano en torno a la "consultocracy" pone de relieve las preocupaciones sobre la excesiva dependencia de asesores externos y la percibida dilución de la responsabilidad. Los defensores de la gestión de instalaciones contrarrestan con programas piloto que demuestran mayor tiempo de actividad del servicio, paneles de KPI transparentes y planes estructurados de transición de la fuerza laboral que absorben al personal existente bajo mejores trayectorias de formación. Con el tiempo, los informes de rendimiento basados en evidencias y los avales de pares ayudan a erosionar el escepticismo, aunque la resistencia sigue alargando los ciclos de licitación y amortiguando la adopción inmediata de la externalización en partes del mercado de gestión de instalaciones en África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Impulsan los Ingresos Mientras los Servicios de Soporte se Aceleran

Los servicios técnicos retuvieron una cuota del 60,20% del mercado de gestión de instalaciones en África en 2025, anclados por el mantenimiento mecánico, eléctrico y de fontanería que garantiza el tiempo de actividad operativo de los sistemas críticos de los edificios. Las pruebas obligatorias de seguridad contra incendios, la optimización de la climatización y las inspecciones de ascensores posicionan los oficios técnicos como partidas presupuestarias no discrecionales en torres comerciales e instalaciones industriales. Los propietarios de activos priorizan los servicios técnicos al obtener certificados de ocupación y renovaciones de seguros, lo que sustenta una demanda estable incluso durante las desaceleraciones económicas. Mientras tanto, los registros digitales de activos y la supervisión basada en el estado refuerzan los flujos de ingresos recurrentes al incorporar flujos de trabajo centrados en datos en los ciclos de mantenimiento.

Los servicios de soporte trazan la trayectoria más rápida con una CAGR del 14,54% a medida que los empleadores vinculan la experiencia en el lugar de trabajo con la retención del talento y la percepción de la marca. La seguridad y el soporte de oficina encabezan los subsectores de mayor crecimiento porque el aumento de la delincuencia urbana y los modelos de trabajo híbrido intensifican la necesidad de control de acceso, gestión de recepción y servicios de conserjería. Los servicios de limpieza y gestión de residuos integran productos químicos ecológicos y robótica para cumplir los estándares ESG al tiempo que reducen la intensidad de la mano de obra manual. La programación predictiva activada por sensores de ocupación minimiza las horas extraordinarias, mantiene las métricas de calidad del aire dentro de las directrices de salud y eleva las puntuaciones de satisfacción. Esta convergencia de bienestar y eficiencia atrae un mayor presupuesto de gasto hacia los servicios de soporte, reduciendo gradualmente la brecha de ingresos con los servicios técnicos en el tamaño del mercado de gestión de instalaciones en África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Oferta: Los Modelos Externalizados Reconfiguran la Dinámica del Mercado

Los contratos externalizados representaron el 66,70% de los ingresos de 2025 debido a un crecimiento del 13,88% que superó ampliamente los presupuestos de los programas internos. Los consejos de administración prefieren trasladar el riesgo de nómina fija y reemplazo de activos a socios especializados que garantizan el tiempo de actividad y documentan el cumplimiento normativo. Los contratos de servicio único siguen siendo comunes entre las pymes conscientes de los costes que requieren reparaciones puntuales o patrullas de seguridad, pero los modelos de gestión de instalaciones agrupados e integrados generan conjuntamente la mayoría de los ingresos externalizados, ya que desbloquean eficiencias de costes de alcance y simplifican la gobernanza. La gestión de instalaciones integrada se beneficia además de los informes habilitados por tecnología que unifican los KPI entre disciplinas, ofreciendo cuadros de mando en tiempo real valorados por los comités de riesgos.

Los equipos internos mantienen posiciones en sectores con datos sensibles o mandatos de dotación de personal estatutarios, como los campus de defensa y determinadas instalaciones sanitarias. Incluso aquí, están surgiendo estructuras híbridas en las que el personal propio supervisa la estrategia mientras técnicos de terceros gestionan las tareas de carga máxima y los oficios especializados. Las normas de contenido local de Nigeria aceleran la formación de proveedores domésticos y empresas conjuntas, impulsando la transferencia de conocimiento y capitalizando la cuota del mercado de gestión de instalaciones en África de las empresas autóctonas. En todo el continente, los responsables de la toma de decisiones evalúan cada vez más el valor del ciclo de vida en lugar de los costes laborales nominales, un cambio que refuerza el impulso de los contratos externalizados.

Por Industria de Usuario Final: El Liderazgo Comercial Enfrenta el Desafío Industrial

Las instalaciones comerciales, que abarcan oficinas, centros de telecomunicaciones, complejos comerciales y centros de distribución, representaron el 39,65% del mercado de gestión de instalaciones en África en 2025. El tiempo de actividad continuo de las TI, el confort de los ocupantes y la estética alineada con la marca impulsan grandes carteras de servicios de limpieza, MEP y seguridad. El auge del comercio electrónico amplía las superficies de almacenamiento que demandan gestión integrada de muelles de carga, coordinación de flotas y modernización de iluminación energéticamente eficiente. Las instituciones financieras y los parques tecnológicos anclan acuerdos de servicio plurianuales que enfatizan la integración de seguridad ciberfísica y la presentación de informes regulatorios.

Las instalaciones industriales y de procesos registran el mayor crecimiento proyectado con una CAGR del 14,27% a medida que las empresas mineras, las refinerías y los fabricantes de bienes de consumo de alta rotación amplían su capacidad para satisfacer la demanda de exportación. Estas plantas requieren mantenimiento las 24 horas del día, los 7 días de la semana de equipos pesados, servicios públicos en el sitio y sistemas de control de riesgos, lo que se traduce en contratos complejos de servicios técnicos con márgenes superiores a la media. Los compromisos de sostenibilidad, como la hoja de ruta de neutralidad de carbono de Exxaro, incorporan proyectos de transición a energías renovables y tareas de recuperación de calor residual en el alcance de la gestión de instalaciones. Los campus sanitarios, de hotelería y educativos añaden requisitos de nicho —desde la eliminación de residuos clínicos hasta los protocolos de experiencia del huésped— que alientan a los proveedores a desarrollar manuales específicos del sector, ampliando la clientela en todo el mercado de gestión de instalaciones en África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Nigeria lidera el mercado de gestión de instalaciones en África con una cuota del 29,10% en 2025 y mantiene una CAGR prevista del 14,02% hasta 2031, impulsada por la expansión de las megaciudades, el desarrollo de zonas económicas especiales y las políticas de contenido local que favorecen a los licitadores domésticos. La Agencia de Gestión de Activos de Infraestructura del Estado de Lagos ejemplifica el apoyo oficial al mantenimiento profesionalizado de los activos públicos, mientras que las grandes empresas del sector del petróleo y el gas externalizan los servicios MEP para garantizar el cumplimiento de estrictas directrices de seguridad. Los vientos en contra de la moneda elevan la urgencia del control de costes, lo que lleva a los propietarios de edificios a adoptar el mantenimiento basado en el estado que reduce el gasto en repuestos y disminuye el tiempo de inactividad no planificado. Sin embargo, el aumento de los costes operativos limita el flujo de caja de los pequeños proveedores, intensificando la competencia por los contratos denominados en dólares y aumentando las perspectivas de consolidación dentro del tamaño del mercado de gestión de instalaciones en África.

Sudáfrica ocupa el segundo lugar en valor y proporciona un entorno regulatorio maduro que ancla las sedes multinacionales de gestión de instalaciones. La Ley de Contratación Pública de 2024 introduce un portal centralizado de licitaciones que mejora la transparencia y alienta a los participantes transfronterizos, ampliando así los grupos de proveedores y reduciendo los diferenciales de oferta. El compromiso del gobierno de R1 billón para la entrega de infraestructura hasta 2025 desbloquea proyectos que requieren gestión de instalaciones llave en mano una vez puestos en marcha, desde centros de transporte hasta residencias universitarias. Los campeones nacionales como Bidvest Facilities Management aprovechan la escala nacional para financiar la I+D en análisis de edificios inteligentes y para expandirse hacia el norte mediante alianzas de franquicia, reforzando el liderazgo tecnológico en todo el mercado de gestión de instalaciones en África.

Egipto registra un crecimiento de dos dígitos respaldado por una hoja de ruta de inversión pública de LE 2 billones que enfatiza los corredores de transporte, los desarrollos de nuevas ciudades y los parques industriales. La participación de capital privado alcanzó el 63,5% del total de la financiación de proyectos en el ejercicio fiscal 2024/2025, demostrando la confianza de los inversores en marcos estables de externalización de la gestión de instalaciones. Las oportunidades de crecimiento se concentran en el Gran Cairo, las zonas logísticas del Canal de Suez y las emergentes ciudades del conocimiento donde las instalaciones premium buscan certificaciones LEED y EDGE. El conjunto más amplio del Resto de África añade diversidad, con Kenia, Ghana y Costa de Marfil avanzando en canalizaciones de asociaciones público-privadas que crean perspectivas de externalización por primera vez, y los mercados fronterizos adoptando proyectos hospitalarios y educativos financiados por donantes que estipulan estándares internacionales de gestión de instalaciones. En conjunto, estas regiones elevan el perfil de crecimiento y los rendimientos ajustados al riesgo del mercado de gestión de instalaciones en África.

Panorama Competitivo

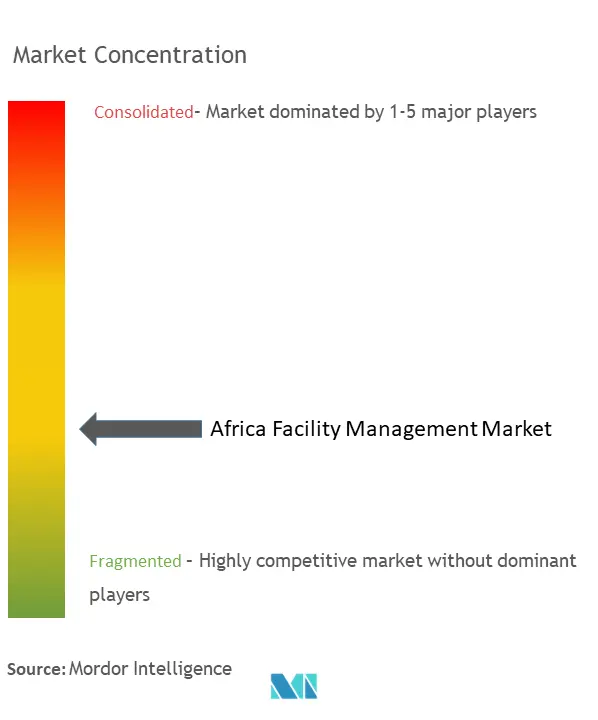

El mercado de gestión de instalaciones en África sigue fragmentado, ya que los dispares regímenes regulatorios y los elevados requisitos de conocimiento local fomentan numerosos especialistas nacionales y subregionales. Los principales grupos regionales como Bidvest Facilities Management, Tsebo Solutions y Servest Africa cuentan con extensas carteras de contratos en Sudáfrica, aprovechando los centros de servicios compartidos y las sinergias de flota para comprimir los costes unitarios. Los competidores nigerianos Alpha Mead Group y Broll Nigeria escalan sobre la base de la demanda del sector del petróleo y el gas y del sector inmobiliario comercial, mientras que Contrack FM de Egipto se apoya en su trayectoria en construcción para atender megaproyectos de uso mixto. La concentración de ingresos de los cinco primeros se mantiene por debajo del 30% del valor continental, lo que indica un amplio margen para la consolidación.

La capacidad tecnológica se ha convertido en un diferenciador decisivo. Los proveedores despliegan pasarelas IoT, plataformas de gestión asistida por ordenador de instalaciones y motores de diagnóstico habilitados por IA para prometer ahorros energéticos, reemplazo predictivo de activos y registros de cumplimiento automatizados. Los registros de propiedad intelectual relacionados con sistemas de respuesta a la demanda de bombas de calor y la orquestación de contadores inteligentes subrayan la creciente asignación de I+D. [4]Rheem Manufacturing Company, "Patente de Sistemas de Bomba de Calor," patents.google.com Los participantes internacionales adquieren titulares de licencias locales o forman empresas conjuntas con posición minoritaria que satisfacen las cuotas de acceso al mercado al tiempo que otorgan supervisión operativa.

La presión sobre los márgenes derivada de la inflación de los costes de insumos acelera las fusiones y adquisiciones, ya que la escala se vuelve esencial para el poder de compra, el despliegue de la fuerza laboral en múltiples sitios y la amortización de la I+D digital. La oleada de adquisiciones de Allied Universal en 2025 señala el creciente interés de los grandes grupos globales de seguridad que se reposicionan como proveedores integrados de gestión de instalaciones. El enfoque estratégico está evolucionando hacia acuerdos basados en resultados que agrupan la distribución del riesgo, recompensando así a las empresas con balances sólidos y talento en ciencia de datos capaz de cuantificar las garantías de rendimiento en todo el mercado de gestión de instalaciones en África.

Líderes de la Industria de Gestión de Instalaciones en África

Bidvest Facilities Management

Apleona GmbH

Tsebo Facilities Solution

Servest Africa

G4S Africa

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Tesoro de Sudáfrica asignó R1 billón durante tres años para proyectos de infraestructura, liberando canalizaciones de construcción valoradas en R313,5 mil millones que requerirán servicios de gestión de instalaciones posteriores una vez operativos.

- Marzo de 2025: Allied Universal completó seis adquisiciones globales por un total de USD 240 millones en ingresos anuales, señalando una consolidación acelerada en las ofertas de gestión de instalaciones integradas lideradas por la seguridad en África.

- Enero de 2025: El Ministerio de Planificación de Egipto confirmó inversiones del sector privado de LE 133,1 mil millones como parte de un plan de capital de LE 2 billones para el ejercicio fiscal 2024/2025, ampliando la base de infraestructura direccionable para la gestión de instalaciones integrada.

- Julio de 2024: La nueva Ley de Contratación Pública de Sudáfrica entró en vigor, creando una Oficina de Contratación Pública y exigiendo sistemas de licitación basados en tecnología que aumentan la transparencia en la contratación de gestión de instalaciones del sector público. Esta política está destinada a intensificar la competencia e introducir puntos de control de cumplimiento digital en futuras licitaciones.

Alcance del Informe del Mercado de Gestión de Instalaciones en África

La Gestión de Instalaciones es la integración de procesos dentro de una organización para mantener y desarrollar los servicios acordados que apoyan y mejoran la eficacia de sus actividades principales. La Gestión de Instalaciones abarca dos áreas principales: Espacio e Infraestructura (planificación, diseño, lugar de trabajo, construcción, arrendamiento, ocupación, mantenimiento y mobiliario) y Personas y Organización (restauración, limpieza, TIC, recursos humanos, contabilidad, marketing y hotelería). Estas dos amplias áreas de operación se denominan comúnmente gestión de instalaciones técnicas y gestión de instalaciones de soporte.

El mercado de gestión de instalaciones en África está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios MEP y de climatización, sistemas contra incendios y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios de soporte [soporte de oficina y seguridad, servicios de limpieza, servicios de restauración y otros servicios de soporte de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones única, gestión de instalaciones agrupada y gestión de instalaciones integrada]), por usuario final (comercial, hotelería, institucional e infraestructura pública, salud, sector industrial y de procesos, y otros), y país (Sudáfrica, Egipto, Nigeria y Resto de África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Técnicos | Gestión de Activos |

| Servicios MEP y de Climatización | |

| Sistemas contra Incendios y Seguridad | |

| Otros Servicios Técnicos de Gestión de Instalaciones | |

| Servicios de Soporte | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración | |

| Otros Servicios de Soporte de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes) |

| Hotelería (Hoteles, Restaurantes, Restaurantes de Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Salud (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) |

| Sudáfrica |

| Egipto |

| Nigeria |

| Resto de África |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios MEP y de Climatización | ||

| Sistemas contra Incendios y Seguridad | ||

| Otros Servicios Técnicos de Gestión de Instalaciones | ||

| Servicios de Soporte | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración | ||

| Otros Servicios de Soporte de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes) | |

| Hotelería (Hoteles, Restaurantes, Restaurantes de Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Salud (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) | ||

| Por País | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de instalaciones en África?

El tamaño del mercado de gestión de instalaciones en África está valorado en USD 103,57 mil millones en 2026.

¿A qué velocidad crece el mercado?

Se prevé que el mercado se expanda a una CAGR del 11,95% entre 2026 y 2031.

¿Qué categoría de servicio genera más ingresos?

Los servicios técnicos, que abarcan sistemas mecánicos, eléctricos y de seguridad, representan el 60,20% de los ingresos de 2025.

¿Por qué los modelos externalizados son tan dominantes en África?

Los proveedores externalizados ofrecen garantías de rendimiento y capacidades tecnológicas que reducen el riesgo del propietario y capturan el 66,70% del valor del mercado de 2025.

¿Qué país lidera la demanda regional?

Nigeria controla el 29,10% de la cuota de mercado y se prevé que crezca a una CAGR del 14,02% hasta 2031.

¿Qué tendencias tecnológicas están reconfigurando la gestión de instalaciones?

Los sensores IoT, el mantenimiento predictivo impulsado por IA y los paneles de control digitales integrados reducen el consumo energético y mejoran la presentación de informes de cumplimiento, impulsando la obtención de contratos para los proveedores habilitados tecnológicamente.

Última actualización de la página el: