Tamaño y participación del mercado de fertilizantes orgánicos biológicos de África

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

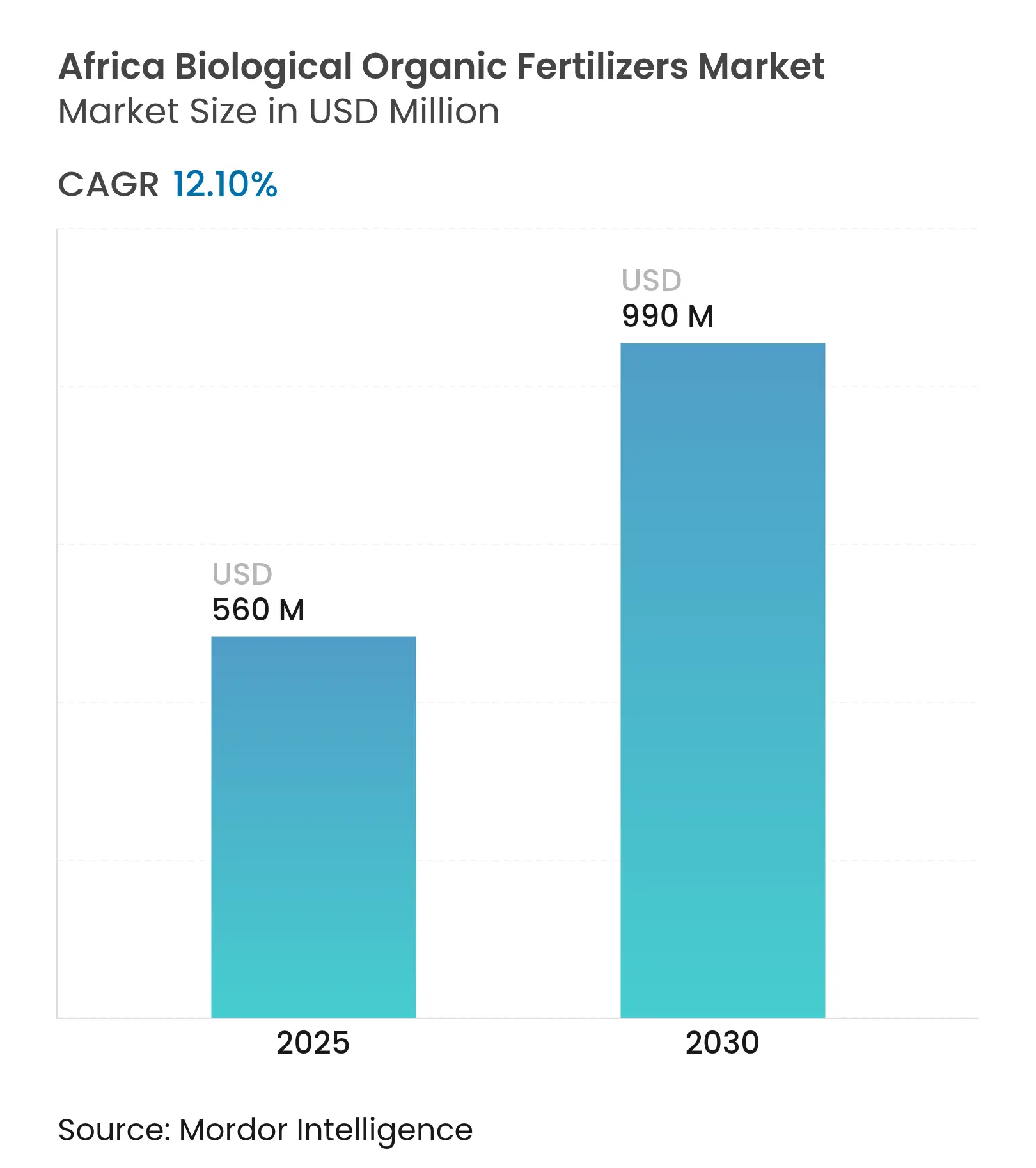

| Tamaño del Mercado (2025) | 560 Millones de dólares |

| Tamaño del Mercado (2030) | 990 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fertilizantes orgánicos biológicos de África por Mordor Intelligence

El tamaño del mercado de fertilizantes orgánicos biológicos de África se situó en USD 560 millones en 2025 y se prevé que avance a una CAGR del 12,1%, alcanzando USD 990 millones en 2030. La creciente degradación del suelo en el 83% de las tierras arables del continente y el apoyo político a las prácticas agroecológicas están orientando la demanda de fertilizantes hacia soluciones de base biológica. Las instituciones de financiamiento para el desarrollo están incrementando los flujos de capital hacia insumos sostenibles, mientras que declaraciones regionales como la Declaración de Nairobi están alineando 54 estrategias nacionales en torno a la inversión en salud del suelo. Los programas emergentes de créditos de carbono, la proliferación de empresas emergentes tecnológicas de residuos a fertilizantes y los estándares de adquisición corporativa que favorecen la agricultura regenerativa están acelerando la transición.

Conclusiones clave del informe

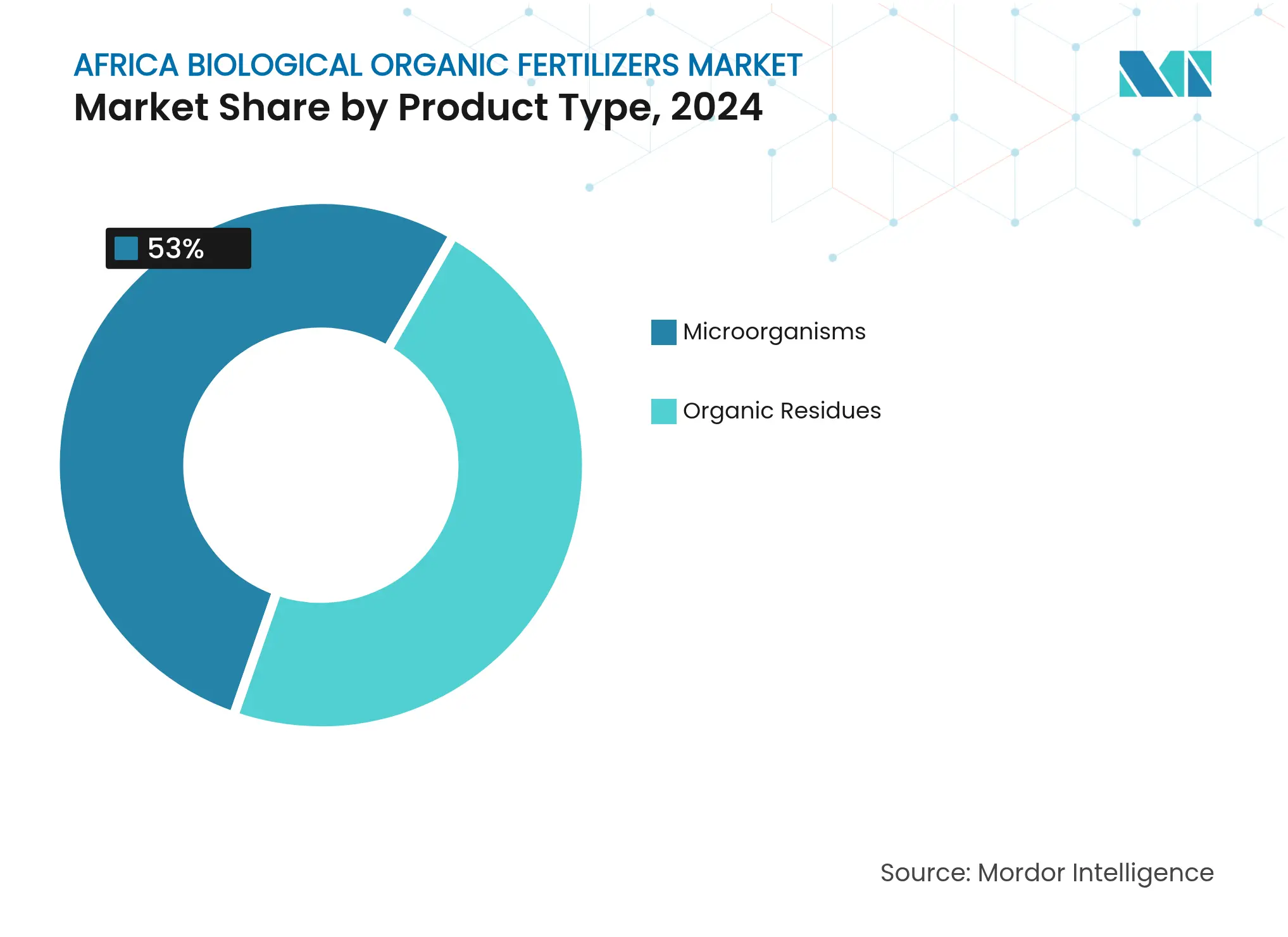

- Por tipo de producto, los residuos orgánicos capturaron el 47% de la participación del mercado de fertilizantes orgánicos biológicos de África en 2024, y se prevé que los microorganismos crezcan a una CAGR del 15,6% hasta 2030.

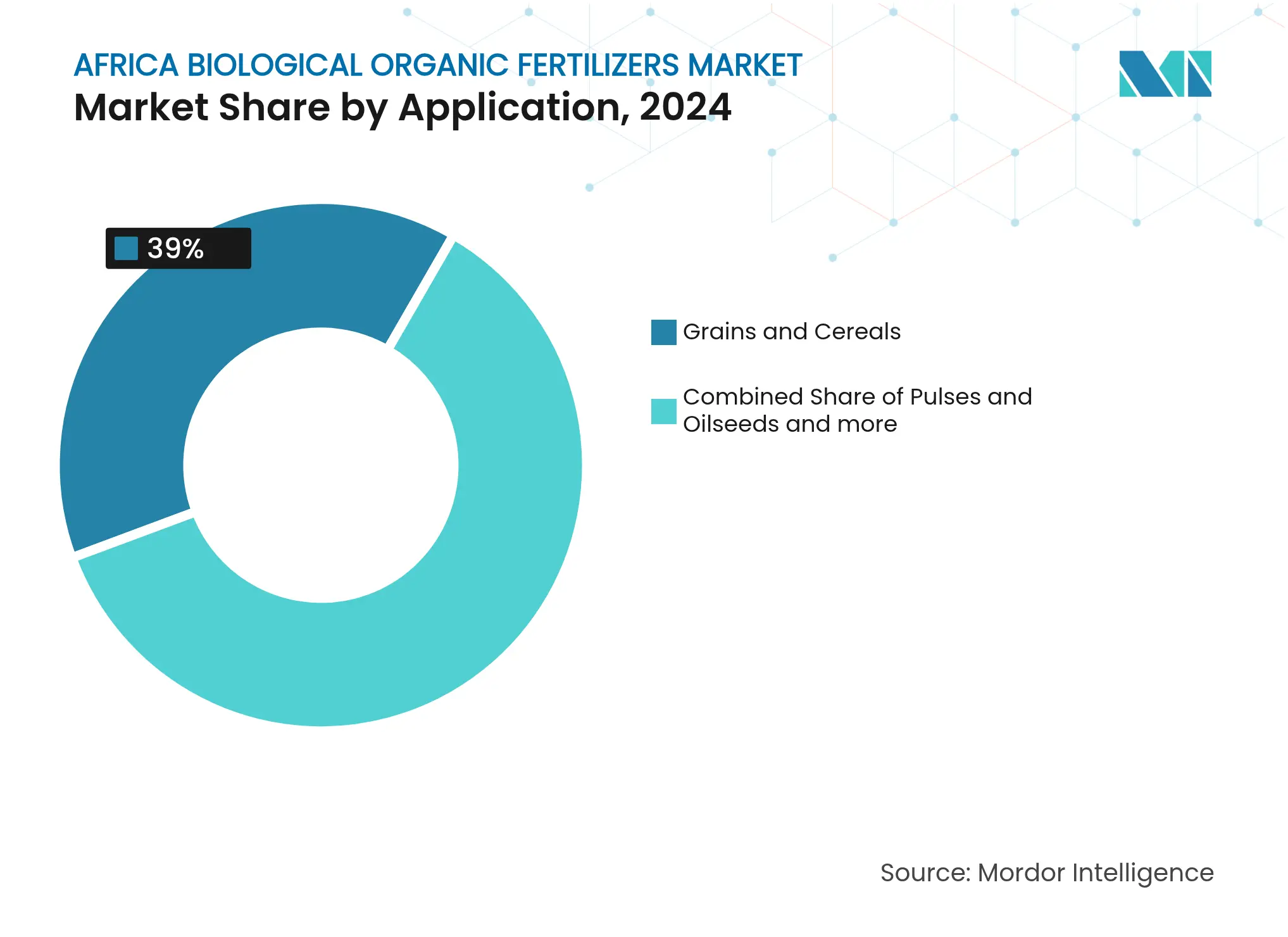

- Por aplicación, las frutas y verduras representaron el 39% del tamaño del mercado de fertilizantes orgánicos biológicos de África en 2024, y los cultivos comerciales avanzan a una CAGR del 13,2% hasta 2030.

- Por geografía, Sudáfrica lidera con una participación de mercado del 27,0% en 2024, mientras que se proyecta que Etiopía se expanda a una CAGR del 14,3% hasta 2030.

Tendencias e información del mercado de fertilizantes orgánicos biológicos de África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de tierras agrícolas orgánicas | +2.8% | Núcleo en África Oriental y África Occidental, con expansión hacia África Austral | Mediano plazo (2-4 años) |

| Creciente demanda de insumos para la agricultura regenerativa | +2.1% | Kenia, Ghana y Sudáfrica lideran; adopción pancontinental | Largo plazo (≥4 años) |

| Subsidios gubernamentales para bioinsumos | +1.9% | África Occidental y África Oriental; programas piloto en África del Norte | Corto plazo (≤2 años) |

| Escalado de programas de fertilizantes vinculados a créditos de carbono | +1.6% | Núcleo en África Oriental, con expansión hacia África Occidental y África Austral | Mediano plazo (2-4 años) |

| Surgimiento de empresas emergentes de residuos a fertilizantes habilitadas por tecnología | +1.4% | Centros urbanos de Nigeria, Kenia y Sudáfrica | Mediano plazo (2-4 años) |

| Financiamiento climáticamente inteligente de instituciones de financiamiento para el desarrollo e inversores de impacto | +1.2% | Bloques de la CEDEAO y la CAE; alcance continental | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de tierras agrícolas orgánicas

La superficie orgánica certificada está aumentando a medida que los gobiernos se alinean con la agenda de salud del suelo de la Unión Africana. Los programas piloto de carbono en el suelo de Kenia generaron incrementos de rendimiento del 15–20% y emitieron créditos verificados que pagaron a los agricultores USD 350.000 [1]Fuente: Grupo del Banco Mundial, "Advancing Climate-Smart Agriculture Technologies in Africa," worldbank.org. El Banco Africano de Desarrollo otorgó EUR 5 millones (USD 5,4 millones) al Instituto Internacional de Agricultura Tropical en 2025 para ampliar demostraciones similares en seis países [2].Fuente: Grupo del Banco Africano de Desarrollo, "African Development Bank Provides €5 Million Grant to IITA," afdb.org Los Sistemas de Garantía Participativa respaldados por el marco de IFOAM-Organics International están reduciendo los costos de certificación; actualmente solo el 0,2% de las tierras agrícolas está certificado, lo que deja un margen considerable para la conversión [3]Fuente: IFOAM-Organics International, "Africa," ifoam.bio.

Creciente demanda de insumos para la agricultura regenerativa

El Banco Mundial amplió su programa de Investigación Climática para África (AICCRA) en USD 40 millones en 2024 para validar prácticas regenerativas en seis estados africanos. Empresas como Fresh Del Monte, en 2024, inauguraron una planta de biofertilizantes en Kenia para descarbonizar las cadenas de suministro de frutas. Investigaciones realizadas en Nigeria muestran que los inoculantes microbianos reducen la acidez del suelo al tiempo que mejoran la disponibilidad de nutrientes, lo que refuerza la disposición del mercado para bioinsumos de alta gama. Esta convergencia de tecnología y sostenibilidad crea segmentos de mercado premium donde el rendimiento justifica costos de insumos más elevados en comparación con las alternativas convencionales.

Subsidios gubernamentales para bioinsumos

Varios gobiernos están redirigiendo los incentivos para fertilizantes. En 2024, el Mecanismo de Financiamiento de Fertilizantes del Banco Africano de Desarrollo lanzó un programa de USD 2 millones en Mozambique que canaliza garantías hacia productos orgánicos. Nigeria destinó USD 540 millones a centros agroindustriales que incluyen capacidad local de biofertilizantes. El éxito de estos programas depende de los servicios de extensión que salvaguarden la calidad y prevengan los insumos falsificados. No obstante, la eficacia de los subsidios depende de servicios de extensión complementarios y mecanismos de control de calidad que impidan que los productos falsificados socaven la confianza de los agricultores en la alternativa orgánica.

Escalado de programas de fertilizantes vinculados a créditos de carbono

El financiamiento de carbono agrega nuevas fuentes de ingresos. El proyecto de carbono en el suelo de Kenia emitió 24.788 créditos bajo Verra y creó una plantilla para la agregación de pequeños agricultores. El programa del Banco Mundial de USD 2.300 millones para África Oriental y Austral, aprobado en 2022, incorpora mecanismos de pago por desempeño que recompensan las soluciones de nutrientes con secuestro demostrado. La complejidad metodológica sigue siendo una barrera, lo que ha generado llamados a protocolos simplificados. No obstante, la complejidad metodológica y los costos de transacción limitan actualmente el acceso a los créditos de carbono a operaciones de mayor escala, lo que requiere protocolos simplificados y mecanismos de agregación para llegar de manera efectiva a los pequeños agricultores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia de fertilizantes sintéticos subsidiados | -2.4% | África Occidental y África Oriental | Corto plazo (≤2 años) |

| Cadenas de suministro fragmentadas de pequeños agricultores | -1.8% | África Central, la más afectada; de alcance continental | Mediano plazo (2-4 años) |

| Brechas en el aseguramiento de la calidad y productos falsificados | -1.2% | Mercados urbanos de Nigeria, Kenia y Ghana | Corto plazo (≤2 años) |

| Cadena de frío limitada para biofertilizantes líquidos | -0.9% | Zonas tropicales y áreas remotas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de fertilizantes sintéticos subsidiados

Los subsidios a los fertilizantes sintéticos crean ventajas de precio artificiales que socavan las alternativas orgánicas, ya que los gobiernos africanos gastan miles de millones anuales en programas de insumos químicos que distorsionan las señales del mercado y perpetúan los ciclos de degradación del suelo. Los controles de precios gubernamentales mantienen los fertilizantes químicos artificialmente baratos, incluso cuando la investigación vincula su uso excesivo con el deterioro de la salud del suelo. El rediseño de los programas hacia métricas basadas en resultados está ganando tracción, pero los intereses arraigados ralentizan los cambios de política. La economía política de los subsidios agrícolas refleja la captura por parte de élites y presiones de donantes externos, más que las necesidades de los pequeños agricultores, lo que genera resistencia institucional a la promoción de fertilizantes orgánicos a pesar de los beneficios demostrados para la salud del suelo.

Cadenas de suministro fragmentadas de pequeños agricultores

La agricultura de pequeños agricultores domina los sistemas agrícolas africanos con tamaños de parcelas promedio inferiores a 2 hectáreas, lo que genera desafíos de distribución que aumentan los costos de los fertilizantes orgánicos y limitan la penetración del mercado en las comunidades rurales. Los tamaños de finca promedio inferiores a dos hectáreas elevan los costos de distribución de último kilómetro. Los mercados digitales y la agregación cooperativa están emergiendo, pero la debilidad de la logística rural encarece los precios en relación con los sintéticos. La fragmentación crea desafíos de control de calidad donde los productos falsificados socavan la confianza de los agricultores, lo que requiere marcos regulatorios y sistemas de certificación que puedan operar eficazmente en contextos lingüísticos y culturales diversos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Los microorganismos impulsan la innovación a pesar del dominio de los residuos

Los residuos orgánicos retuvieron el 47% de la participación del mercado de fertilizantes orgánicos biológicos de África en 2024, lo que refleja la abundancia de residuos de cultivos y ganado. Se prevé que los microorganismos registren una CAGR del 15,6%, la más rápida dentro del mercado de fertilizantes orgánicos biológicos de África, a medida que los agricultores adopten bacterias fijadoras de nitrógeno y hongos solubilizadores de fosfato para una nutrición de precisión. Los residuos de cultivos seguirán siendo el líder en volumen, pero los programas basados únicamente en residuos enfrentan limitaciones de densidad de nutrientes que las mezclas microbianas compensan. Las empresas están integrando inoculantes basados en esporas en sustratos compostados, produciendo gránulos uniformes que se adaptan a los distribuidores existentes. La claridad regulatoria en el registro microbiano desbloqueará aún más el crecimiento a medida que los fabricantes nacionales amplíen la capacidad de fermentación en Kenia y Ghana.

Un aumento en los ensayos de campo bajo los programas respaldados por el Fondo Internacional de Desarrollo Agrícola (FIDA) muestra incrementos de rendimiento del 18% en maíz cuando el compost de residuos se enriquece con rizobios. Los productores están añadiendo hongos micorrícicos para mejorar la absorción de fósforo en suelos empobrecidos prevalentes en todo el Sahel. La atención de los inversores se está desplazando hacia consorcios microbianos que toleran altas temperaturas, lo que elimina las barreras de la cadena de frío y reduce los costos logísticos hasta en un 25%.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: Los cultivos comerciales aceleran la transición hacia la sostenibilidad

Las frutas y verduras representaron el 39% de la demanda en 2024, beneficiándose de las primas de exportación vinculadas a la certificación orgánica. Se proyecta que el tamaño del mercado de fertilizantes orgánicos biológicos de África para los cultivos comerciales crecerá a una CAGR del 13,2%, superando a los productos básicos a medida que los exportadores de café, té y cacao responden a los mandatos libres de deforestación y de neutralidad en carbono. Las cooperativas cacaoteras de Ghana que utilizan biofertilizantes bajo las garantías del Banco Africano de Desarrollo reportaron un incremento de diez veces en el suministro de fertilizantes.

Los granos y cereales siguen siendo fundamentales para la seguridad alimentaria, pero la adopción se rezaga debido a los escasos márgenes de beneficio. Los gobiernos están piloteando esquemas de subsidios combinados que cubren parte del diferencial de costos entre los insumos biológicos y los químicos, lo que podría duplicar la penetración orgánica en los cultivos básicos para 2030. Las leguminosas y oleaginosas están ganando atención por su papel fijador de nitrógeno, reduciendo la demanda de sintéticos y ampliando la huella del mercado de fertilizantes orgánicos biológicos de África. Los cultivos especializados como la moringa y las hierbas medicinales ofrecen vías de nicho de alto valor donde las primas de certificación justifican cambios rápidos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Sudáfrica lidera con una participación de mercado del 27,0% en 2024 y demuestra una CAGR del 13,9% hasta 2030, aprovechando cadenas de valor agrícolas consolidadas y capacidades de fabricación avanzadas a través de empresas como African Black Soldier Fly, que convierten residuos orgánicos en insumos agrícolas de alto valor al tiempo que abordan los desafíos de gestión de residuos urbanos. La Estrategia Nacional de Compostaje de Residuos Orgánicos del país proporciona marcos regulatorios que respaldan la producción de fertilizantes orgánicos a escala comercial, mientras que la experiencia del sector minero permite soluciones integradas de nutrientes. Las investigaciones demuestran que el biocarbón representa una alternativa viable a los fertilizantes sintéticos para los pequeños agricultores, con instituciones sudafricanas liderando la investigación continental sobre restauración de la salud del suelo. En mayo de 2025, la garantía del Banco Africano de Desarrollo para las operaciones de Zambeef extiende la experiencia agrícola sudafricana por toda África Austral, creando cadenas de valor regionales que apoyan a más de 86.000 agricultores a través de programas integrados de fertilizantes orgánicos. Sin embargo, la infraestructura de fertilizantes sintéticos relativamente desarrollada del país crea presiones competitivas que requieren que las alternativas orgánicas demuestren ventajas de rendimiento claras y competitividad en costos.

Etiopía emerge como el mercado de más rápido crecimiento, expandiéndose a una CAGR del 14,3% hasta 2030, impulsado por la expansión del proyecto AICCRA (Investigación Climática para África) del Banco Mundial en 2024 y el Programa de Paisaje Forestal de Oromia, que combina la agricultura sostenible con la gestión forestal en múltiples regiones. El país se beneficia de USD 40 millones en subvenciones adicionales de la Asociación Internacional de Fomento (AIF) para tecnologías de agricultura climáticamente inteligente, estableciendo sitios de demostración que validan la eficacia de los fertilizantes orgánicos para los pequeños agricultores [4]Fuente: Grupo del Banco Mundial, "Oromia Forested Landscape Program: Protecting Forests and Improving Livelihoods," worldbank.org. La investigación en la Zona de Gondar del Sur identifica determinantes clave de la adopción de fertilizantes orgánicos, incluidos los niveles de educación, el acceso a los servicios de extensión y el estado de fertilidad de las tierras agrícolas, lo que proporciona información para estrategias de desarrollo de mercado focalizadas.

Egipto representa una participación de mercado significativa en 2024, posicionándose como una oportunidad estratégica de mercado a través de industrias agrícolas de exportación consolidadas e iniciativas gubernamentales que respaldan las prácticas agrícolas sostenibles. La posición del país en África del Norte brinda acceso a los mercados de exportación mediterráneos que exigen cada vez más certificaciones de sostenibilidad, creando oportunidades de precios premium para los productos orgánicos.

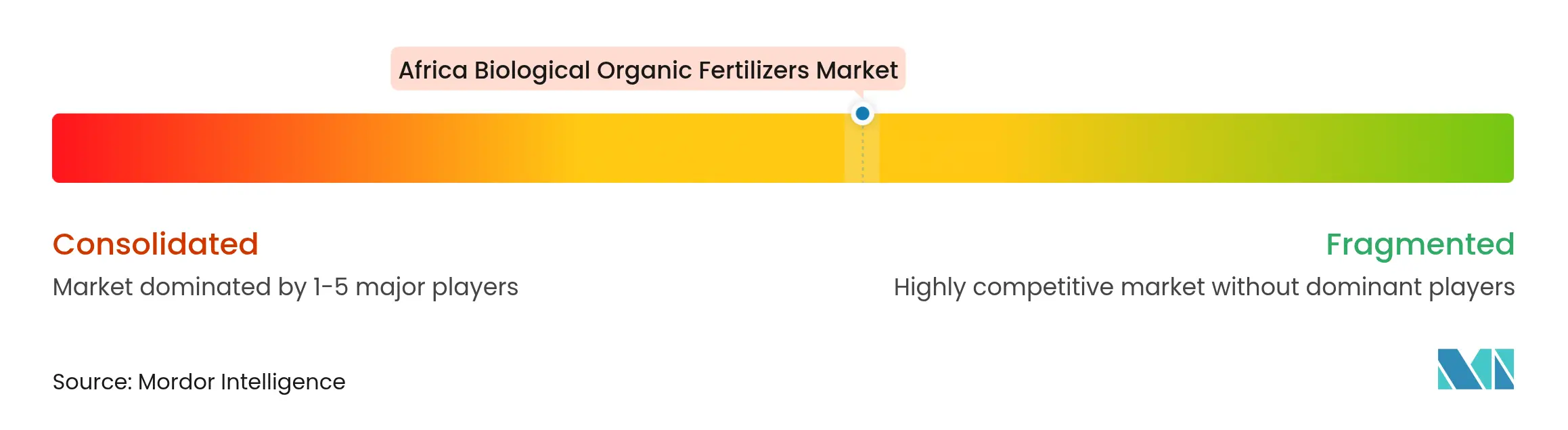

Panorama competitivo

El mercado de fertilizantes orgánicos biológicos de África exhibe una concentración moderada, con actores como FOMI (Organo-Mineral Fertilizers Industries), Safi Organics Limited, Micro Biological Fertilizer International, Bioceres Crop Solutions y T. Stanes and Company Limited. Los temas estratégicos incluyen la integración vertical, los insumos de economía circular y la habilitación de créditos de carbono. Los temas estratégicos incluyen la integración vertical, los insumos de economía circular y la habilitación de créditos de carbono. Las alianzas con instituciones de financiamiento para el desarrollo proporcionan financiamiento concesional, reduciendo los costos de capital promedio ponderados y acelerando la construcción de plantas. Los especialistas regionales aprovechan las fuentes de biomasa localizadas y las distribuyen a través de redes de agronegocios que comprenden las preferencias de los pequeños agricultores. El aseguramiento de la calidad alineado con los estándares ISO/TC 134 se está convirtiendo en un diferenciador, ya que las importaciones de baja calidad erosionan la confianza e invitan a una regulación más estricta.

La concesión de licencias tecnológicas es otra vía: los pioneros microbianos están otorgando licencias de cepas a cooperativas ricas en residuos que carecen de capacidad de fermentación. La ventaja competitiva depende cada vez más del análisis de datos, con empresas que ofrecen servicios de agronomía digital que monitorean la salud del suelo y verifican los resultados de carbono, fortaleciendo la retención de clientes y los precios premium.

Las oportunidades de fusión están aumentando a medida que los grandes actores mundiales de nutrientes exploran África en busca de activos de crecimiento verde. La concesión de licencias tecnológicas es otra vía: los pioneros microbianos están otorgando licencias de cepas a cooperativas ricas en residuos que carecen de capacidad de fermentación. La ventaja competitiva depende cada vez más del análisis de datos, con empresas que ofrecen servicios de agronomía digital que monitorean la salud del suelo y verifican los resultados de carbono, fortaleciendo la retención de clientes y los precios premium.

Líderes de la industria de fertilizantes orgánicos biológicos de África

FOMI (Organo-Mineral Fertilizers Industries)

Safi Organics Limited

Micro Biological Fertilizer International

Bioceres Crop Solutions

T. Stanes and Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Kenia acogió el establecimiento de la Asociación Panafricana de la Industria de Fertilizantes, tras el respaldo unánime de las partes interesadas de la industria de fertilizantes de África. La asociación tiene como objetivo mejorar la producción, las capacidades comerciales y la utilización de fertilizantes en África para aumentar la productividad agrícola y apoyar a los agricultores en todo el continente.

- Octubre de 2024: OFA lanzó un fertilizante orgánico líquido elaborado en Ghana, reconocido por sus ventajas sociales y ambientales. El uso de este fertilizante se ha vinculado con una mayor resiliencia de los cultivos frente a la sequía, un beneficio durante los períodos secos prolongados, promoviendo así la seguridad alimentaria y la sostenibilidad.

- Mayo de 2024: Fresh Del Monte Produce Inc., en colaboración con Vellsam Materias Bioactivas, ha establecido una planta de biofertilizantes en Kenia. Esta instalación se enfoca en convertir los residuos de piña en biofertilizantes, lo que representa una iniciativa crucial para promover la reducción de residuos y las prácticas agrícolas sostenibles en la región.

Alcance del informe del mercado de fertilizantes orgánicos biológicos de África

Los fertilizantes orgánicos biológicos se derivan de numerosos residuos de origen animal y vegetal y minerales, y también se desarrollan a partir de microorganismos beneficiosos. El mercado de fertilizantes orgánicos de África está segmentado por tipo de producto (microorganismos y residuos orgánicos), aplicación (granos y cereales, leguminosas y oleaginosas, frutas y verduras, cultivos comerciales y otros tipos de cultivos) y geografía (Sudáfrica, Etiopía, Egipto y el resto de África). El informe ofrece el tamaño del mercado y el pronóstico en términos de valor (USD) para los segmentos mencionados.

| Microorganismos |

| Residuos orgánicos |

| Granos y cereales |

| Leguminosas y oleaginosas |

| Frutas y verduras |

| Cultivos comerciales (Té, Café, Algodón, Caña de azúcar) |

| Otros tipos de cultivos |

| Sudáfrica |

| Etiopía |

| Egipto |

| Resto de África |

| Tipo de producto | Microorganismos |

| Residuos orgánicos | |

| Aplicación | Granos y cereales |

| Leguminosas y oleaginosas | |

| Frutas y verduras | |

| Cultivos comerciales (Té, Café, Algodón, Caña de azúcar) | |

| Otros tipos de cultivos | |

| Geografía | Sudáfrica |

| Etiopía | |

| Egipto | |

| Resto de África |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de fertilizantes orgánicos biológicos de África en 2025?

El mercado está valorado en USD 560 millones en 2025 y se proyecta que alcance USD 990 millones en 2030.

¿Qué región africana registra el crecimiento más rápido en la adopción de fertilizantes orgánicos biológicos?

Se anticipa que África Occidental registrará una CAGR del 13,9% hasta 2030, la más alta entre todas las regiones.

¿Qué participación tienen los microorganismos dentro de los fertilizantes orgánicos biológicos de África?

Los microorganismos representan la participación de más rápido crecimiento, expandiéndose a una CAGR del 15,6%, aunque los residuos siguen siendo el líder en volumen con el 47% en 2024.

¿Por qué son importantes los créditos de carbono para los proyectos de biofertilizantes africanos?

Los créditos verificados de carbono en el suelo crean flujos de ingresos complementarios que compensan los mayores costos de producción y mejoran la rentabilidad de los agricultores.

¿Qué desafíos limitan la penetración de los biofertilizantes en África?

Los fertilizantes químicos subsidiados, las cadenas de suministro fragmentadas de pequeños agricultores y los marcos inadecuados de aseguramiento de la calidad son los principales obstáculos.

¿Qué empresas dominan el panorama competitivo?

OCP Group, Fresh Del Monte, Chonex, African Black Soldier Fly y EnviroKure en conjunto poseen la mayor parte de los ingresos del mercado.

Última actualización de la página el: