Tamaño y participación del mercado de fertilizantes en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

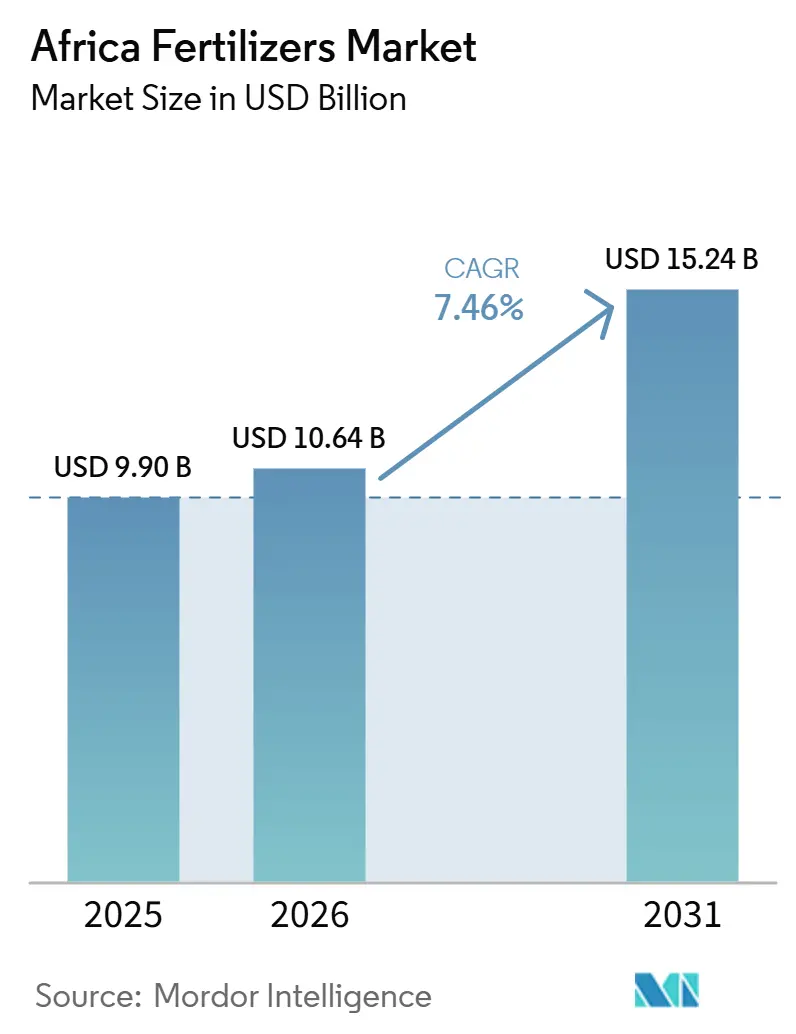

| Tamaño del mercado en el año base (2025) | 9.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.46% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fertilizantes en África por Mordor Intelligence

El tamaño del mercado de fertilizantes en África fue valorado en 9.900 millones de USD en 2025 y se estima que crecerá desde 10.640 millones de USD en 2026 hasta alcanzar 15.240 millones de USD para 2031, a una CAGR del 7,46% durante el período de pronóstico (2026-2031). La alineación sostenida de políticas en todo el continente y las expansiones de capacidad doméstica respaldan este avance, a medida que los gobiernos priorizan la autosuficiencia en insumos y la seguridad alimentaria. Los fertilizantes complejos dominan los volúmenes al ofrecer paquetes de nutrientes equilibrados que se adaptan a los programas de precisión, mientras que la urea simple gana ventajas de costo gracias a las nuevas plantas nigerianas. La agronomía digital, las inversiones en amoníaco verde y los subsidios focalizados están ampliando el acceso de los pequeños agricultores y estimulando los flujos de capital privado hacia mejoras en la distribución. Las brechas logísticas persistentes y los recurrentes picos de precios globales siguen siendo obstáculos, pero la demanda sostenida de producción de alimentos básicos ricos en nutrientes sustenta una perspectiva de crecimiento resiliente para el mercado de fertilizantes en África.

Conclusiones clave del informe

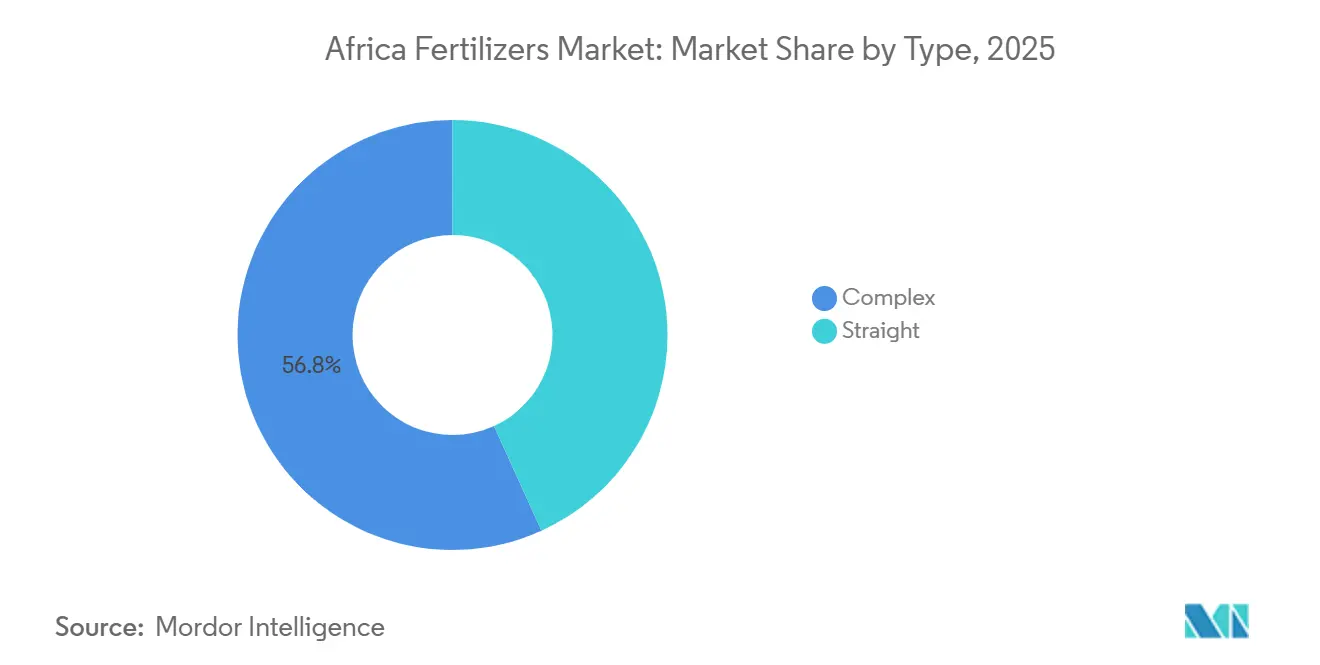

- Por tipo, los fertilizantes complejos representaron la mayor participación del mercado de fertilizantes en África, con un 56,8% en 2025, y se proyecta que crecerán a una CAGR del 8,1% hasta 2031.

- Por forma, los fertilizantes convencionales mantuvieron el mayor tamaño del mercado de fertilizantes en África en 2025, representando el 89,9% del mercado, mientras que se proyecta que los fertilizantes de especialidad se expandirán a una CAGR del 6,9% hasta 2031.

- Por modo de aplicación, la fertigación representó la mayor participación del mercado de fertilizantes en África en 2025, con un 59,8%, mientras que se proyecta que la aplicación foliar se expandirá a una CAGR del 8,0% hasta 2031.

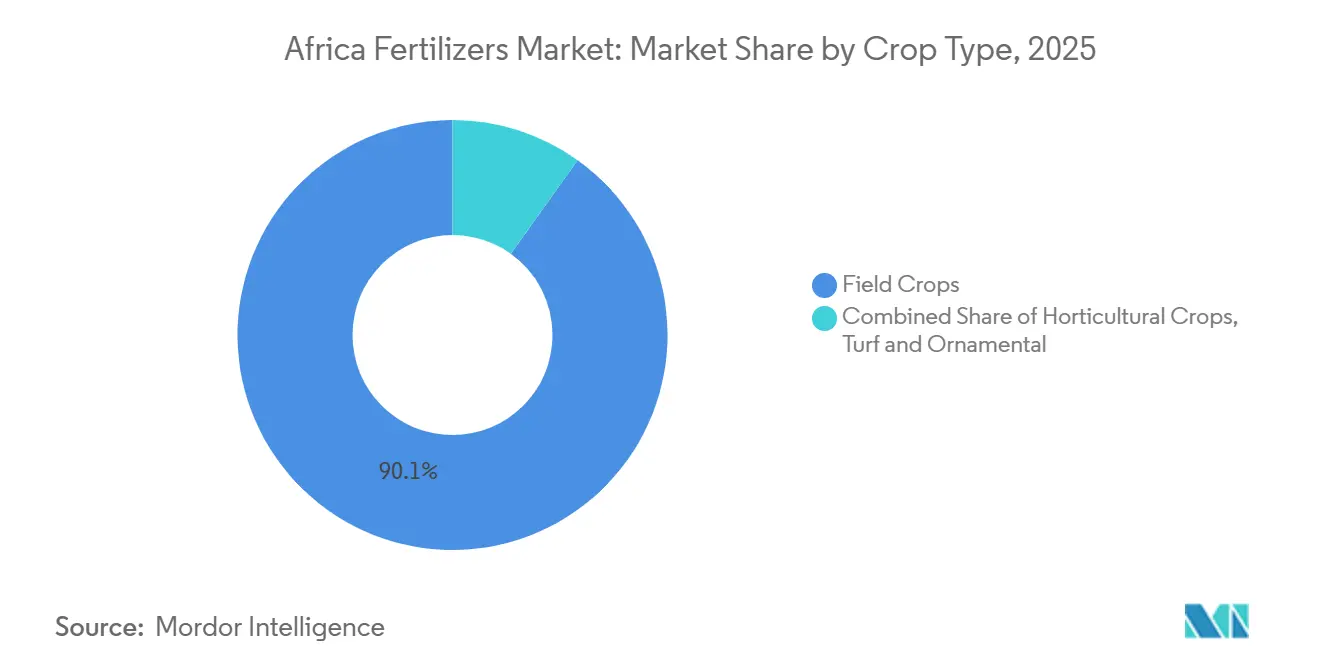

- Por tipo de cultivo, los cultivos de campo representaron el 90,1% del mercado en 2025, mientras que se proyecta que los cultivos hortícolas crecerán a una CAGR del 6,9% hasta 2031.

- Por geografía, Nigeria representó la mayor participación de mercado del 13,1% en 2025, mientras que se proyecta que Sudáfrica será el mercado principal de más rápido crecimiento, avanzando a una CAGR del 6,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fertilizantes en África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente presión por la seguridad alimentaria en África | +1.8% | Continental, con mayor impacto en Nigeria, Kenia y Etiopía | Mediano plazo (2-4 años) |

| Reformas de subsidios e impulso de la política Abuja+ Nairobi | +1.5% | La implementación es a nivel continental, liderada por Nigeria, Kenia y Ghana. | Corto plazo (≤ 2 años) |

| Rápida ampliación de la capacidad de producción doméstica | +1.2% | Nigeria, Marruecos, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Plataformas de agronomía digital que impulsan el uso optimizado | +0.9% | Kenia, Sudáfrica y Ghana, con extensión al África Occidental | Largo plazo (≥ 4 años) |

| Inversiones en amoníaco bajo en carbono (verde) | +0.7% | Marruecos, Egipto, con integración de energías renovables | Largo plazo (≥ 4 años) |

| Demanda de biofortificación liderada por micronutrientes | +0.4% | Programas de biofortificación de Nigeria, Ghana y Kenia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente presión por la seguridad alimentaria en África

La creciente población de África, proyectada en 1.400 millones para 2030, combinada con la disminución de la tierra arable per cápita, genera una demanda sostenida de mayor uso de fertilizantes. El programa de arroz biofortificado con zinc de Nigeria, lanzado en abril de 2024, ejemplifica cómo los gobiernos están vinculando la seguridad alimentaria con la densidad de micronutrientes más que con la suficiencia calórica, impulsando la demanda de formulaciones especializadas más allá de las mezclas NPK tradicionales. Este cambio hacia la producción de cultivos ricos en nutrientes requiere tasas de aplicación de fertilizantes más altas y una gestión de nutrientes más sofisticada, particularmente en los sistemas de maíz donde las aplicaciones fraccionadas de fertilizantes simples aumentaron los rendimientos entre un 22% y un 46% en comparación con las mezclas NPK en los ensayos del Cinturón Medio de Nigeria. El imperativo económico se intensifica a medida que las facturas de importación de alimentos presionan las reservas de divisas, convirtiendo la eficiencia de la producción doméstica en una prioridad de seguridad nacional. Los incrementos de productividad agrícola a través de la intensificación del uso de fertilizantes se convierten en la vía principal hacia la autosuficiencia alimentaria, generando un crecimiento sostenido de la demanda incluso durante los ciclos de volatilidad de precios.

Reformas de subsidios e impulso de la política de Abuja y Nairobi

La Declaración de Nairobi de 2024 establece objetivos vinculantes de aplicación de fertilizantes de 50 kilogramos por hectárea en los estados miembros de la Unión Africana, creando una demanda impulsada por políticas que trasciende la dinámica tradicional del mercado. El Proyecto de Ley de Finanzas de Kenia de 2025 elimina paradójicamente las exenciones del IVA sobre los fertilizantes al mismo tiempo que asigna KES 10 mil millones (USD 77.400 millones) para subsidios de fertilizantes, lo que indica el compromiso del gobierno de mantener el acceso a los insumos a pesar de las presiones fiscales. La Política Nacional de Tecnología e Innovación Agrícola de Nigeria (2022-2027) demuestra enfoques continentales coordinados, con programas de subsidios orientados cada vez más a cultivos y regiones específicos para maximizar los resultados en materia de seguridad alimentaria. El impulso de las políticas crea patrones de demanda predecibles que permiten la inversión del sector privado en redes de distribución e instalaciones de mezcla local. La eficacia de la implementación varía significativamente, con Ghana y Nigeria logrando tasas de entrega de subsidios más altas que los países mediterráneos sin litoral que enfrentan restricciones logísticas.

Rápida ampliación de la capacidad de producción doméstica

Las adiciones estratégicas de capacidad alteran fundamentalmente la balanza comercial de fertilizantes en África, con la planta de urea de Dangote de 3 millones de toneladas por año que posiciona a Nigeria como exportador neto en lugar de importador. El programa de inversión verde de OCP Group por USD 13 mil millones hasta 2028 ampliará la producción a 9 millones de toneladas anuales, mientras que el préstamo de USD 75 millones del Banco Africano de Desarrollo a Indorama respalda una tercera línea de producción de urea en Nigeria. Estas expansiones reducen la dependencia de las importaciones y crean centros de suministro regionales que pueden atender a los países vecinos de forma más rentable que los proveedores europeos o asiáticos tradicionales[1]Fuente: Banco Africano de Desarrollo, "El Banco Africano de Desarrollo aprueba un préstamo de 75 millones de USD a Indorama Eleme Fertilizer and Chemicals Limited para ampliar la producción de fertilizantes en Nigeria," afdb.org . La planta de amoníaco y urea de Angola de USD 1.400 millones, con una capacidad diaria de 4.000 toneladas, ejemplifica cómo los países ricos en recursos están aprovechando sus reservas de gas natural para la producción de fertilizantes. La concentración geográfica de nueva capacidad en Nigeria, Marruecos y Egipto crea ventajas en la cadena de suministro para los países vecinos, al mismo tiempo que podría perturbar los patrones de importación establecidos de los proveedores tradicionales.

Plataformas de agronomía digital que impulsan el uso optimizado

La adopción tecnológica acelera la eficiencia del uso de fertilizantes mediante la programación y las tasas de aplicación basadas en datos, con el chatbot de inteligencia artificial basado en WhatsApp 'Ulangizi' de Malaui, que alcanza entre 150 y 200 agricultores por agente de soporte a pesar de las limitaciones en la penetración de teléfonos inteligentes. Las iniciativas de formación basadas en datos de Sudáfrica produjeron incrementos promedio del 40% en los rendimientos entre los agricultores emergentes, con rendimientos de maíz que aumentaron de 4,2 a 6,0 toneladas métricas por hectárea mediante la gestión optimizada de fertilización e irrigación. Las recomendaciones de análisis de suelos y fertilizantes impulsadas por inteligencia artificial de Ghana demuestran cómo la agricultura de precisión puede reducir el desperdicio de insumos manteniendo los incrementos de productividad. Las limitaciones de infraestructura restringen la escalabilidad, con el 80% de los agricultores que informan un acceso inadecuado a datos meteorológicos y de mercado confiables que permitirían decisiones óptimas sobre el momento de aplicación de fertilizantes. El modelo de intervención humana resulta esencial para generar confianza y fomentar la adopción, especialmente donde las recomendaciones de inteligencia artificial entran en conflicto con las prácticas agrícolas tradicionales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Perturbaciones de precios y asequibilidad de los fertilizantes | -1.4% | Continental, mayor impacto en los países mediterráneos sin litoral del Sahel | Corto plazo (≤ 2 años) |

| Redes logísticas y de distribución minorista débiles | -1.1% | Países sin litoral, zonas rurales en todo el continente | Mediano plazo (2-4 años) |

| Vientos en contra de las políticas agroecológicas sobre los sintéticos | -0.6% | Entornos normativos de Kenia, Sudáfrica y Ghana | Largo plazo (≥ 4 años) |

| Alto costo del capital para los proyectos verdes africanos | -0.5% | Mercados de financiación de proyectos, integración de energías renovables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Perturbaciones de precios y asequibilidad de los fertilizantes

En julio de 2025, los precios mundiales de los fertilizantes aumentaron un 15% en la primera mitad de 2025. Los precios del fosfato diamónico (DAP) subieron un 23%, mientras que los precios del triple superfosfato (TSP) aumentaron un 43%. Estos incrementos fueron resultado de la fuerte demanda asiática, las restricciones de exportación de China y los elevados costos de insumos de azufre. El alza de precios afectó la capacidad de los pequeños agricultores para mantener los niveles de intensidad de insumos, ya que el índice de accesibilidad al DAP del Banco Mundial alcanzó 1,72 en junio de 2025, superando los picos de la crisis de principios de 2022. El Proyecto de Ley de Finanzas de Kenia de 2025 agrava las presiones sobre la asequibilidad al imponer un IVA del 16% sobre fertilizantes previamente exentos, lo que podría incrementar los costos en KES 480 (USD 3,71) por saco de 50 kilogramos y elevar los costos totales de producción en un 15% para los pequeños agricultores. El mecanismo de transmisión de precios varía significativamente entre países, con las exenciones arancelarias a la importación de arroz de Nigeria en 2024 deprimiendo los precios en finca y reduciendo la capacidad de los agricultores para invertir en fertilizantes en temporadas posteriores. Las devaluaciones cambiarias amplifican las presiones sobre los costos de importación, mientras que el acceso limitado a los mercados de crédito impide a los agricultores suavizar las compras de insumos a lo largo de los ciclos de precios. Los programas de subsidios proporcionan alivio parcial, pero con frecuencia adolecen de retrasos en los plazos y deficiencias en la focalización que limitan su eficacia durante los picos agudos de precios.

Redes logísticas y de distribución minorista débiles

Los cuellos de botella en el transporte y la distribución añaden entre un 30% y un 60% a los costos de los fertilizantes en finca en las regiones sin litoral, con la congestión portuaria y la limitada conectividad ferroviaria que crean vulnerabilidades en la cadena de suministro que persisten a pesar de las inversiones en ampliación de capacidad. La crisis del Mar Rojo obligó a desviar los envíos de fertilizantes alrededor del Cabo de Buena Esperanza, añadiendo entre 10 y 14 días de tiempo de tránsito e incrementando los costos de flete para los mercados del África Oriental, mientras que el crecimiento del volumen de contenedores de 19,2 millones a 34,9 millones de TEU entre 2010 y 2022 sigue rezagado respecto al crecimiento de la demanda. Las redes de distribución minorista rural siguen siendo fragmentadas, con una capacidad de almacenamiento limitada y restricciones de capital de trabajo que impiden a los distribuidores mantener inventarios adecuados durante las temporadas pico de aplicación. Los desafíos de la última milla son particularmente agudos en países como Chad y la República Centroafricana, donde la infraestructura vial limita el acceso a las comunidades agrícolas remotas. Los sistemas de pago digital y la integración del dinero móvil muestran potencial para reducir los costos de transacción, pero las tasas de adopción siguen siendo bajas en las zonas rurales con conectividad limitada y escasa educación financiera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los fertilizantes complejos lideran gracias a la entrega integrada de nutrientes

Los fertilizantes complejos mantuvieron la mayor participación de mercado del 56,8% en 2025, atribuida a su capacidad de proporcionar nutrición equilibrada en una sola aplicación, reduciendo los costos de mano de obra y mejorando la sincronización de nutrientes para los pequeños agricultores. Se proyecta que el segmento crecerá a una CAGR del 8,1% hasta 2031, impulsado por los avances en la gestión de la nutrición de cultivos y por los servicios de extensión que promueven prácticas integradas de gestión de nutrientes. Los fertilizantes complejos mantienen una presencia significativa gracias a la asequibilidad y flexibilidad de la urea en programas de aplicación personalizados, mientras que los micronutrientes son adoptados rápidamente en programas de biofortificación en Nigeria, Ghana y Kenia.

En África, el mercado de fertilizantes complejos está impulsado por la capacidad de suministrar múltiples nutrientes vegetales necesarios para el crecimiento de los cultivos en una sola aplicación, incluyendo nutrientes primarios, secundarios y micronutrientes. La expansión del segmento está respaldada por una mayor conciencia entre los agricultores sobre los beneficios de la nutrición equilibrada de los cultivos y las ventajas ambientales de los fertilizantes complejos, que permiten reducir las tasas de aplicación minimizando al mismo tiempo los impactos ambientales y sobre el suelo. La aparición de tipos avanzados de fertilizantes, como las variantes de liberación controlada y liberación lenta, está impulsando aún más la adopción de fertilizantes complejos en la región, particularmente en cultivos de alto valor y operaciones agrícolas modernas.

Por forma: el dominio de los convencionales enfrenta la presión de la innovación en especialidad

Los fertilizantes convencionales representaron el 89,9% de la participación de mercado en 2025. Esta dominancia se atribuye a la sensibilidad al costo de los pequeños agricultores, quienes priorizan la asequibilidad y el suministro amplio de nutrientes sobre las formulaciones avanzadas. Estos fertilizantes son ampliamente adoptados para cultivos de campo básicos como maíz, trigo, arroz y sorgo, ofreciendo una solución rentable para mantener los rendimientos. Su amplia disponibilidad, las redes de distribución establecidas y la compatibilidad con las prácticas agrícolas existentes continúan impulsando una fuerte demanda tanto en los sistemas agrícolas comerciales como en los de pequeños agricultores en África.

Los fertilizantes de especialidad representan el segmento de más rápido crecimiento, con una CAGR proyectada del 6,9% hasta 2031. Este crecimiento está impulsado por el aumento del cultivo de productos hortícolas de alto valor, la expansión de la producción en invernadero y la creciente adopción de prácticas de agricultura de precisión que enfatizan la entrega focalizada de nutrientes. Productos como formulaciones solubles en agua, de liberación controlada y enriquecidas con micronutrientes están ganando popularidad entre los productores comerciales que buscan mayor productividad, mejor eficiencia en el uso de nutrientes y mayor calidad de los cultivos. Se anticipa que las iniciativas gubernamentales que promueven la agricultura sostenible, junto con la creciente conciencia sobre la gestión de la salud del suelo y la eficiencia de los fertilizantes, impulsarán aún más la adopción de fertilizantes de especialidad en toda África. Esto crea oportunidades para los fabricantes que ofrecen soluciones de nutrientes premium y específicas para cada cultivo.

Por modo de aplicación: la eficiencia de la fertigación impulsa la adopción

La fertigación domina con una participación de mercado del 59,8% en 2025, lo que refleja las prioridades de eficiencia en el uso del agua en regiones áridas y semiáridas donde las inversiones en infraestructura de riego permiten una entrega precisa de nutrientes sincronizada con la aplicación de agua. La dominancia del método se debe a su capacidad para reducir el desperdicio de fertilizantes al tiempo que mejora la eficiencia de absorción de los cultivos, lo cual es particularmente valioso dado que los precios de los fertilizantes se mantienen elevados y la escasez de agua se intensifica en todo el continente. La tendencia de la fertigación se alinea con la expansión de invernaderos y la adopción de la agricultura protegida, donde los entornos controlados permiten la optimización tanto de los sistemas de entrega de agua como de nutrientes.

La aplicación foliar emerge como el modo de más rápido crecimiento con una CAGR del 8,0% hasta 2031, impulsada por su eficacia para abordar las deficiencias de micronutrientes y proporcionar una corrección rápida de nutrientes durante las etapas críticas de crecimiento. Las plataformas de agricultura digital proporcionan cada vez más recomendaciones sobre el momento de aplicación que mejoran la eficiencia en todos los modos, con servicios de asesoramiento basados en inteligencia artificial que ayudan a los agricultores a optimizar la entrega de nutrientes en función de la humedad del suelo, los patrones climáticos y las etapas de crecimiento de los cultivos.

Por tipo de cultivo: los cultivos de campo mantienen un dominio abrumador

Los cultivos de campo representan el 90,1% de la participación del mercado de fertilizantes en África en 2025, lo que demuestra el énfasis de la región en la producción de granos básicos para la seguridad alimentaria. Los sistemas de cultivo de maíz, arroz y trigo representan la mayor parte del consumo de fertilizantes en todo el continente. Esta dominancia se deriva de los sistemas de agricultura de pequeños productores que priorizan la subsistencia y la producción para el mercado local, donde las inversiones en fertilizantes deben generar aumentos tangibles en la producción de cultivos básicos. Las políticas gubernamentales que apoyan la autosuficiencia alimentaria, combinadas con la creciente demanda impulsada por el crecimiento poblacional de alimentos básicos, continúan reforzando la importancia de los cultivos de campo dentro del mercado de fertilizantes en África.

Los cultivos hortícolas son el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 6,9% hasta 2031. El crecimiento está impulsado por el aumento de la producción de frutas, verduras, flores y cultivos orientados a la exportación que requieren una gestión intensiva de nutrientes e insumos de fertilizantes de mayor valor. La industria florícola de Kenia, las exportaciones de frutas de Sudáfrica y la expansión del cultivo de hortalizas en el norte y el este de África están impulsando la demanda de productos de fertilizantes de especialidad, incluidas formulaciones solubles en agua, enriquecidas con micronutrientes y foliares. Se anticipa que el aumento de los estándares de exportación, la creciente adopción del cultivo protegido y la creciente demanda de los consumidores de productos de alta calidad fortalecerán el consumo de fertilizantes en horticultura, creando oportunidades para los proveedores de soluciones de nutrientes premium y programas de fertilizantes específicos para cada cultivo.

Análisis geográfico

El mercado de fertilizantes en África exhibe variaciones regionales pronunciadas, con Nigeria liderando el consumo con una participación de mercado del 13,1% en 2025, impulsada por su gran sector agrícola y su capacidad de producción doméstica que posiciona al país tanto como un importante consumidor como un exportador emergente. La transformación del país de importador de fertilizantes a potencial proveedor regional a través de la instalación de urea de 3 millones de toneladas por año de Dangote Fertiliser Limited y la expansión de Indorama Eleme Fertilizer & Chemicals Limited crea ventajas en la cadena de suministro para los mercados vecinos de África Occidental. Marruecos aprovecha sus recursos fosfáticos y el programa de inversión de 13.000 millones de USD del OCP S.A. para atender tanto los mercados domésticos como los de exportación, al tiempo que implementa una iniciativa de restauración de suelos a base de fósforo a escala continental lanzada en febrero de 2024.

Sudáfrica emerge como el mercado de más rápido crecimiento con una CAGR del 6,2% hasta 2031, impulsada por la modernización de la agricultura comercial y la producción de cultivos orientada a la exportación que exige una gestión sofisticada de la nutrición. Los agricultores emergentes del país lograron aumentos del 40% en los rendimientos mediante prácticas de fertilización basadas en datos, con rendimientos de maíz que aumentaron de 4,2 a 6,0 toneladas métricas por hectárea, lo que demuestra el potencial de productividad cuando la nutrición de precisión se combina con mejores servicios de extensión.

Los mercados más pequeños en el este y el oeste de África enfrentan restricciones de infraestructura que limitan el acceso a los fertilizantes, con costos de transporte que añaden entre un 30% y un 60% a los precios en la puerta de la granja en países sin litoral como Chad y Malí. La integración del comercio continental a través de la Zona de Libre Comercio Continental Africana muestra perspectivas prometedoras para reducir los costos de insumos, con estudios en Malaui que indican reducciones potenciales del 20,51% en los precios de los insumos agrícolas mediante la eliminación de aranceles y medidas de facilitación del comercio.

Panorama competitivo

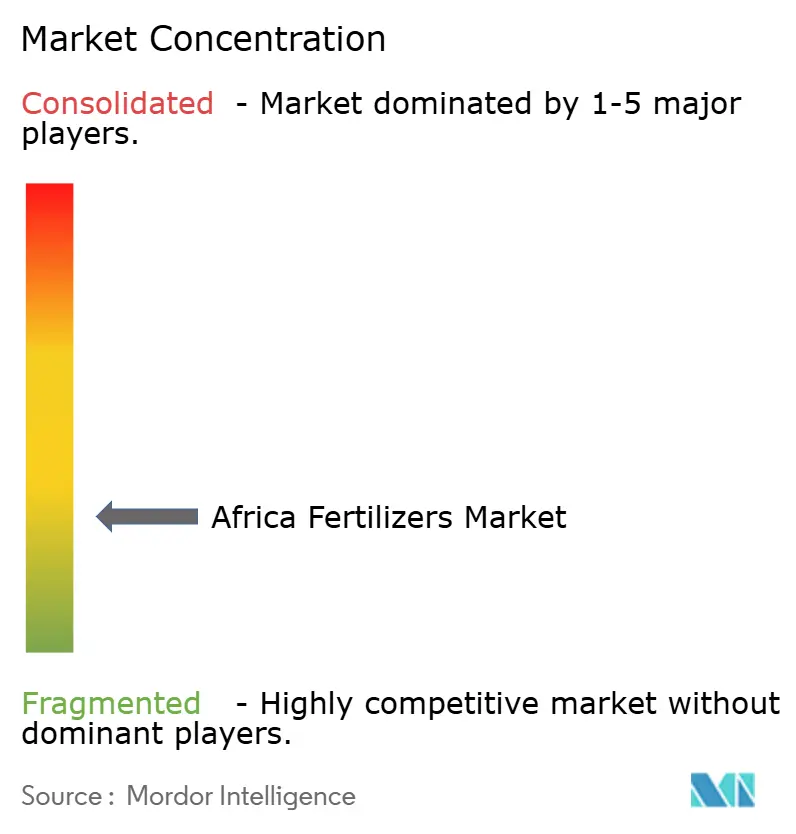

El mercado de fertilizantes en África es fragmentado, con los principales actores que incluyen a Yara International ASA, SABIC Agri-Nutrients Co., ICL Group Ltd, K+S Aktiengesellschaft y Golden Fertilizer Company Limited, lo que crea un entorno competitivo que equilibra la presencia multinacional establecida con campeones regionales emergentes y actores disruptivos habilitados por la tecnología. La estructura del mercado permite tanto ventajas de escala para los grandes actores como oportunidades de nicho para los proveedores especializados que se dirigen a la agricultura de precisión y los segmentos de cultivos premium.

Los patrones estratégicos revelan un cambio hacia la integración vertical y el control de la cadena de suministro regional, con empresas que invierten en capacidad de producción doméstica para reducir la dependencia de las importaciones y capturar valor a lo largo de la cadena de suministro de fertilizantes. La adopción tecnológica se convierte en un diferenciador clave, ya que las plataformas de agricultura digital y los sistemas de aplicación de precisión crean oportunidades para que las empresas ofrezcan soluciones integradas más allá de las ventas de fertilizantes como producto básico.

Los sólidos resultados del primer trimestre de 2025 de Yara International, con un EBITDA de USD 638 millones impulsado por mejoras en los márgenes y optimizaciones estratégicas de la cartera, demuestran cómo los actores globales adaptan sus estrategias en África para enfatizar la rentabilidad sobre el volumen en condiciones de mercado volátiles [3]Fuente: Yara International ASA, "Informe del tercer trimestre de 2024 de Yara," yara.com . Existen oportunidades en la distribución de última milla, los servicios de asesoramiento digital y las formulaciones de especialidad para cultivos de alto valor, mientras que los requisitos de cumplimiento normativo crean barreras que favorecen a los actores establecidos con experiencia técnica y capacidades en asuntos regulatorios.

Líderes de la industria de fertilizantes en África

Yara International ASA

SABIC Agri-Nutrients Co.

ICL Group Ltd

K+S Aktiengesellschaft

Golden Fertilizer Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Marzo de 2025: Marruecos aprueba USD 32.500 millones en proyectos de hidrógeno verde, posicionando al país como un centro de producción de amoníaco renovable tanto para la fabricación doméstica de fertilizantes como para los mercados de exportación europeos, con múltiples asociaciones internacionales orientadas a la producción a gran escala de fertilizantes verdes.

- Enero de 2023: ICL Group Ltd ha suscrito un acuerdo de asociación estratégica con General Mills, en el que actuará como proveedor de soluciones estratégicas de fosfato de especialidad para General Mills. El acuerdo a largo plazo también se centrará en la expansión internacional.

- Mayo de 2022: ICL Group Ltd lanzó tres nuevas formulaciones NPK de Solinure, un producto con mayor contenido de oligoelementos para optimizar los rendimientos. Los nuevos fertilizantes hidrosolubles contienen niveles elevados de oligoelementos completamente quelados y magnesio, que favorecen el crecimiento de las plantas y optimizan los rendimientos durante las etapas críticas, incluidos los períodos de producción invernal.

Alcance del informe del mercado de fertilizantes en África

Complejo y Simple se incluyen como segmentos por tipo. Convencional y Especialidad se incluyen como segmentos por forma. Fertigación, Foliar y Suelo se incluyen como segmentos por modo de aplicación. Cultivos de campo, Cultivos hortícolas y Césped y ornamentales se incluyen como segmentos por tipo de cultivo. Nigeria y Sudáfrica se incluyen como segmentos por país.| Complejo | ||

| Simple | Micronutrientes | Boro |

| Cobre | ||

| Hierro | ||

| Manganeso | ||

| Molibdeno | ||

| Zinc | ||

| Otros | ||

| Nitrogenados | Nitrato de amonio | |

| Urea | ||

| Otros | ||

| Fosfatados | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Potásicos | MoP | |

| SoP | ||

| Macronutrientes secundarios | Calcio | |

| Magnesio | ||

| Azufre | ||

| Convencional | |

| Especialidad | CRF |

| Fertilizante líquido | |

| SRF | |

| Hidrosoluble |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y ornamentales |

| Nigeria |

| Sudáfrica |

| Resto de África |

| Tipo | Complejo | ||

| Simple | Micronutrientes | Boro | |

| Cobre | |||

| Hierro | |||

| Manganeso | |||

| Molibdeno | |||

| Zinc | |||

| Otros | |||

| Nitrogenados | Nitrato de amonio | ||

| Urea | |||

| Otros | |||

| Fosfatados | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Potásicos | MoP | ||

| SoP | |||

| Macronutrientes secundarios | Calcio | ||

| Magnesio | |||

| Azufre | |||

| Forma | Convencional | ||

| Especialidad | CRF | ||

| Fertilizante líquido | |||

| SRF | |||

| Hidrosoluble | |||

| Modo de aplicación | Fertigación | ||

| Foliar | |||

| Suelo | |||

| Tipo de cultivo | Cultivos de campo | ||

| Cultivos hortícolas | |||

| Césped y ornamentales | |||

| País | Nigeria | ||

| Sudáfrica | |||

| Resto de África | |||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes primarios: N, P y K; macronutrientes secundarios: Ca, Mg y S; micronutrientes: Zn, Mn, Cu, Fe, Mo, B y otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Hace referencia al volumen promedio de nutriente consumido por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de campo: cereales, legumbres, oleaginosas y cultivos de fibra. Horticultura: frutas, verduras, cultivos de plantación y especias, césped y ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requerimientos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, hidrosoluble, etc. |

| Fertilizante de especialidad | Utilizado para una mayor eficiencia y disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes hidrosolubles. |

| Fertilizantes de liberación controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de liberación lenta (SRF) | Recubiertos con materiales como azufre, nim, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes foliares | Consisten en fertilizantes tanto líquidos como hidrosolubles aplicados mediante aplicación foliar. |

| Fertilizantes hidrosolubles | Disponibles en diversas formas incluyendo líquido, polvo, etc., utilizados en el modo de aplicación foliar y por fertigación de fertilizantes. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de irrigación como riego por goteo, microirrigación, riego por aspersión, etc. |

| Amoníaco anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma de líquido gaseoso. |

| Superfosfato simple (SSP) | Fertilizante fosfatado que contiene únicamente fósforo, con un contenido menor o igual al 35%. |

| Triple superfosfato (TSP) | Fertilizante fosfatado que contiene únicamente fósforo en un porcentaje superior al 35%. |

| Fertilizantes de eficiencia mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales que incluyen la distribución a voleo, la colocación en surcos, la incorporación al suelo mediante arado, etc. |

| Micronutrientes quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos a través de métodos foliar y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICACIÓN DE VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y se construye el modelo sobre la base de dichas variables.

- Paso 2: Construcción del modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Paso 3: Validación y finalización: En este paso fundamental, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción