Tamaño y cuota del mercado de fertilizantes especiales de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

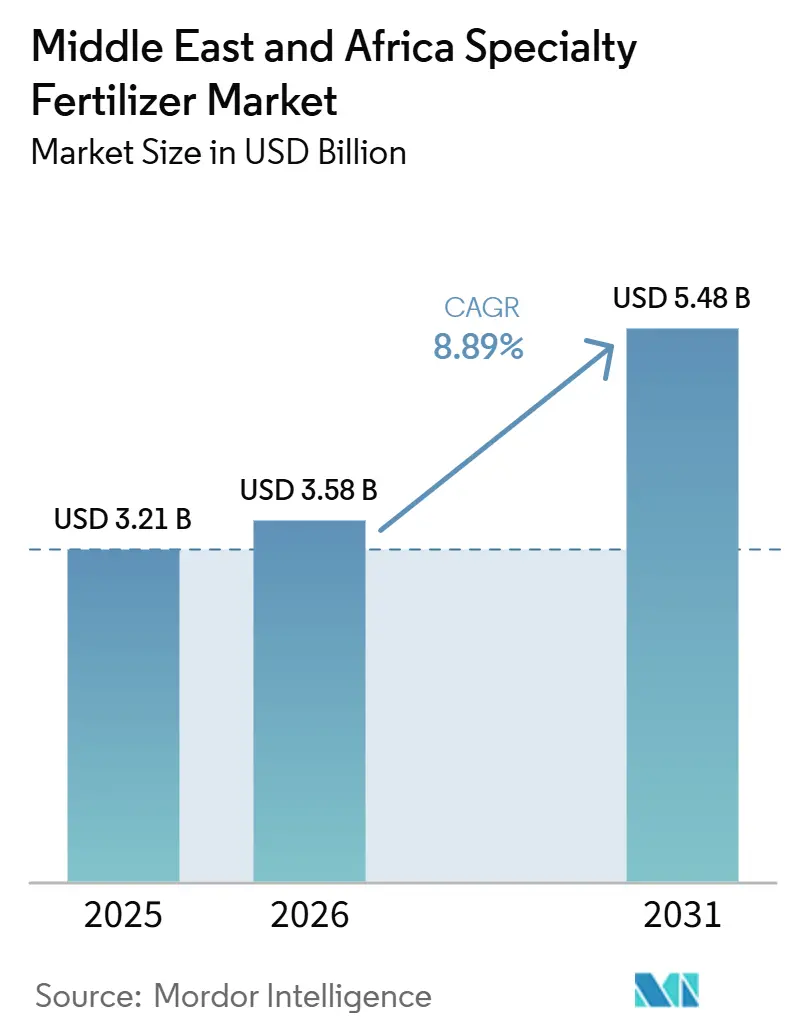

| Tamaño del mercado en el año base (2025) | 3.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.89% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fertilizantes especiales de Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del mercado de fertilizantes especiales de Oriente Medio y África crezca de 3,21 mil millones de USD en 2025 a 3,58 mil millones de USD en 2026, y se prevé que alcance los 5,48 mil millones de USD para 2031, registrando una CAGR del 8,89% durante 2026–2031. Los sólidos programas de seguridad alimentaria del sector público, la rápida adopción de la agricultura en entornos controlados y el creciente investment en infraestructura de fertigación sostienen conjuntamente esta perspectiva de crecimiento. El mercado de fertilizantes especiales continúa beneficiándose de la Visión 2030 de Arabia Saudita, la estrategia de fosfato aguas abajo de Marruecos y los incentivos de agricultura climáticamente inteligente de Sudáfrica. Las formulaciones líquidas dominan la demanda actual porque se alinean con los equipos de distribución automatizados, mientras que los productos de nueva generación con recubrimiento polimérico ganan impulso a medida que los agricultores buscan una liberación de nutrientes más prolongada y menores insumos de mano de obra. La rivalidad competitiva sigue siendo intensa debido a las bajas barreras de entrada y la rápida difusión tecnológica; sin embargo, la integración regional de la minería, el amoníaco verde y la mezcla aguas abajo ofrece ventajas de costos para los actores verticalmente integrados.

Conclusiones clave del informe

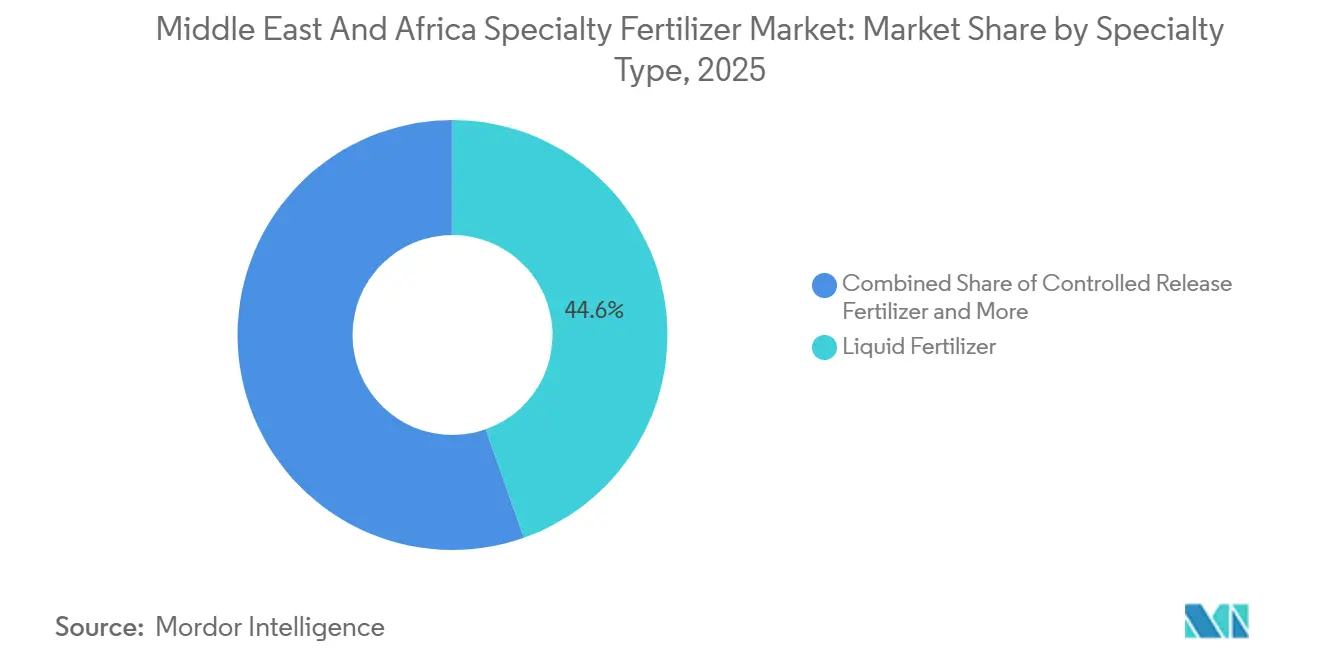

- Por tipo de especialidad, los fertilizantes líquidos lideraron con un 44,6% de la participación del mercado de fertilizantes especiales de Oriente Medio y África en 2025, mientras que se proyecta que los fertilizantes de liberación controlada con recubrimiento polimérico sean el segmento de mayor crecimiento, registrando una CAGR del 9,3% durante 2026–2031.

- Por modo de aplicación, la fertigación representó el mayor tamaño del mercado de fertilizantes especiales de Oriente Medio y África, con un 46,1% del mercado en 2025, mientras que se prevé que la aplicación al suelo sea el segmento de mayor crecimiento, expandiéndose a una CAGR del 8,4% hasta 2031.

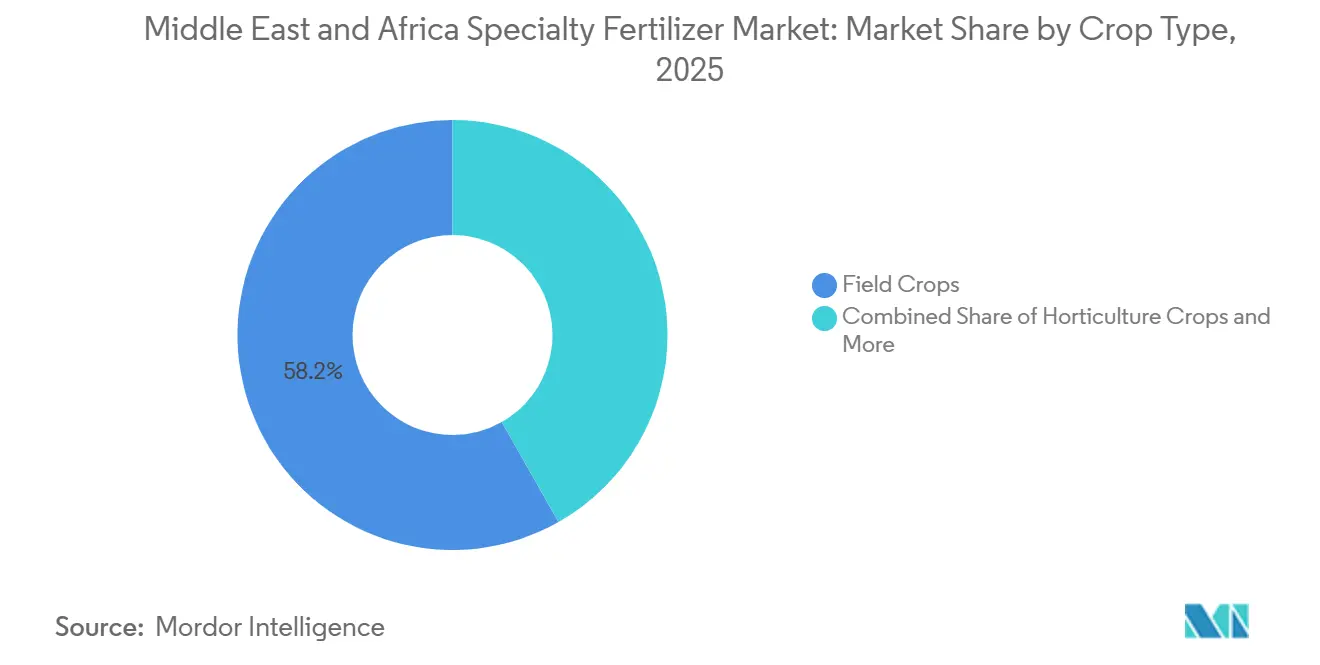

- Por tipo de cultivo, los cultivos de campo mantuvieron la mayor participación de mercado, representando el 58,2% del mercado en 2025. Se proyecta que los cultivos hortícolas sean el segmento de mayor crecimiento, registrando una CAGR del 9,0% durante 2026–2031.

- Por geografía, Sudáfrica lideró el mercado, representando el 11,4% de los ingresos del mercado en 2025, y se proyecta que crezca a una CAGR del 8,7% durante 2026–2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fertilizantes especiales de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del área de cultivo protegido | +1.2% | Estados del Golfo, Sudáfrica, Marruecos | Mediano plazo (2–4 años) |

| Programas gubernamentales de seguridad alimentaria | +1.8% | Arabia Saudita, Emiratos Árabes Unidos (EAU), Egipto, Nigeria | Largo plazo (≥ 4 años) |

| Adopción creciente de sistemas de fertigación | +1.1% | Núcleo de Oriente Medio y Norte de África (MENA), Sub-Sahara en expansión | Mediano plazo (2–4 años) |

| Proyectos piloto de distribución de nutrientes vinculados a la desalinización | +0.7% | Estados del Golfo, zonas costeras de Marruecos | Largo plazo (≥ 4 años) |

| Incentivos de créditos de carbono para la fertilización de precisión | +0.4% | Sudáfrica, Marruecos, Emiratos Árabes Unidos (EAU) | Largo plazo (≥ 4 años) |

| Rápida expansión del cultivo de dátiles en entornos controlados | +0.6% | Arabia Saudita, Emiratos Árabes Unidos (EAU), Argelia | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del área de cultivo protegido

El área de cultivo protegido en Arabia Saudita aumentó un 35% entre 2022 y 2024, ya que los objetivos de la Visión 2030 apuntan a la autosuficiencia en productos de alto valor. Estas instalaciones dependen de grados hidrosolubles y líquidos que suministran relaciones precisas de nutrientes a través de sistemas automatizados, lo que eleva considerablemente la demanda de fertilizantes premium. Sudáfrica refleja este patrón en los clusters de invernaderos del Cabo Occidental, donde el consumo de fertilizantes especiales en tales estructuras se incrementó un 40% anual desde 2023. Los agricultores aprovechan el momento nutricional óptimo para maximizar la producción por metro cuadrado, haciendo viables las primas de precio y respaldando la adopción continua de mezclas de micronutrientes de liberación controlada y quelados.

Programas gubernamentales de seguridad alimentaria

Arabia Saudita destinó 20.000 millones de USD a iniciativas de transformación agrícola que agrupan subsidios, transferencia de tecnología y adopción de fertilizantes especiales, reforzando la creación de valor local para salvaguardar el suministro alimentario. La Estrategia Nacional de Seguridad Alimentaria de Egipto y la Agenda de Transformación Agrícola de Nigeria introducen incentivos similares, vinculando frecuentemente el apoyo a los insumos con acuerdos de contenido local. Marruecos integra su dotación de fosfatos en una cadena de valor aguas abajo que respalda los grados especiales orientados a la exportación, fortaleciendo la resiliencia del suministro regional y atrayendo capital del sector privado[1]Fuente: Visión 2030 de Arabia Saudita, "Objetivos nacionales de transformación agrícola," vision2030.gov.sa.

Adopción creciente de sistemas de fertigación

Las unidades de fertigación instaladas en los estados del Golfo se expandieron un 60% interanual en 2024, respaldadas por extensos proyectos de desalinización y subvenciones de agricultura de precisión. Estos sistemas requieren formulaciones altamente solubles con bajo índice salino para proteger los emisores de riego y reducir la salinidad del suelo. La base manufacturera de Turquía suministra bombas, filtros y unidades de inyección a los mercados vecinos, acelerando la difusión. Las fincas vinícolas y citrícolas de Sudáfrica demuestran el retorno sobre la inversión mediante incrementos en los rendimientos y menor uso de agua, lo que impulsa su replicación en granjas de maíz y soja.

Proyectos piloto de distribución de nutrientes vinculados a la desalinización

Las plantas piloto de los Emiratos Árabes Unidos convierten los minerales del concentrado de desalinización en mezclas de fertilizantes personalizados que compensan los costos de eliminación de salmuera. Marruecos se asocia con ENGIE para escalar esquemas similares, alineando la seguridad hídrica con el acceso a nutrientes. Estos modelos circulares demandan una I+D avanzada en formulación para equilibrar los elementos beneficiosos con la posible toxicidad salina, creando un nicho para empresas con sólidas capacidades en química. El proyecto NEOM de Arabia Saudita contempla complejos integrados relacionados, sujetos a la fijación de precios de la energía y a una regulación favorable.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de precios de materias primas especiales | -0.9% | Todos los mercados de Oriente Medio y África | Corto plazo (≤ 2 años) |

| Redes de distribución limitadas en el África Subsahariana | -1.1% | Nigeria, Kenia, Etiopía | Mediano plazo (2–4 años) |

| Riesgos de acumulación de salinidad en suelos áridos | -0.6% | Estados del Golfo, Norte de África | Largo plazo (≥ 4 años) |

| Retrasos regulatorios en el registro de nanonutrientes | -0.4% | Toda la región | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios de materias primas especiales

Los recubrimientos poliméricos esenciales para los fertilizantes de liberación controlada aumentaron un 45% en 2024 en medio de disrupciones en el suministro petroquímico, comprimiendo los márgenes de los productores. Los costos del sulfato de zinc y el quelato de hierro siguieron trayectorias similares debido a la consolidación minera y las restricciones geopolíticas, lo que obligó a los fabricantes a adoptar cláusulas de precios flexibles y a cubrir la exposición de inventarios. Los grandes productores de fosfatos con integración vertical que disponen de capacidad interna de ácido sulfúrico y amoníaco mantienen una ventaja competitiva en períodos de volatilidad[2]Fuente: Agencia Internacional de Energía, "Perspectiva global de minerales críticos 2025," iea.org.

Redes de distribución limitadas en el África Subsahariana

La penetración de fertilizantes especiales en Nigeria cubre menos del 30% de las tierras cultivadas, ya que los distribuidores rurales enfrentan cuellos de botella viales, almacenamiento en frío limitado y elevados requerimientos de capital de trabajo. Las brechas de conocimiento también frenan la adopción, dado que muchos minoristas carecen de personal técnico para orientar sobre los protocolos de aplicación. Kenia y Etiopía experimentan restricciones paralelas, aunque las compras cooperativas y los ensayos de comercio electrónico muestran prometedoras perspectivas para reducir los costos de distribución de última milla[3]Fuente: AKADEMIYA2063 e IFPRI, "Monitor de comercio agrícola de África 2023," cgspace.cgiar.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de especialidad: Las soluciones líquidas impulsan la evolución del mercado

Los fertilizantes líquidos representan el 44,6% del tamaño del mercado de fertilizantes especiales de Oriente Medio y África en 2025, debido a que se integran perfectamente con el hardware de distribución por goteo y aspersión prevalente en las granjas modernas. Los agricultores valoran la rápida absorción de nutrientes, la distribución uniforme y la reducción de mano de obra en comparación con los productos granulares. Se proyecta que los fertilizantes de liberación controlada con recubrimiento polimérico sean el segmento de mayor crecimiento, con una CAGR prevista del 9,3% de 2026 a 2031, impulsada por innovaciones en polímeros que resisten las altas temperaturas regionales. Estos productos reducen la frecuencia de aplicación y conservan el agua, beneficios alineados con los mandatos de sostenibilidad. El mercado de fertilizantes especiales para variantes de liberación controlada está en camino de superar los 2,12 mil millones de USD para 2031 si las tasas de adopción actuales continúan.

Las mezclas líquidas abarcan soluciones NPK equilibradas, mezclas de nitrato de calcio y quelatos de microelementos adaptados a vegetales de invernadero, floricultura e hidroponía. La demanda aumenta durante el verano pico porque los líquidos evitan la precipitación de sales que obstruyen los emisores. Los fabricantes también combinan bioestimulantes y acidificantes para diferenciar sus ofertas. Por el contrario, la urea con recubrimiento polimérico y los productos NPK con recubrimiento de polímero-azufre atraen a los cultivadores de palmeras datileras, cítricos y trigo de grandes extensiones al reducir los abonados semanales a dos o tres aplicaciones estacionales. Los recubrimientos termosensibles de ICL Group muestran una liberación de nutrientes un 25% más lenta a 40 °C en comparación con la tecnología convencional, satisfaciendo las necesidades de las zonas áridas. Los proveedores anticipan la integración de recubrimientos biodegradables derivados de lignina y polisacáridos en un plazo de cinco años, aunque la competitividad en precios sigue siendo objeto de revisión.

Por modo de aplicación: Los sistemas de fertigación reconfiguran la distribución

Se prevé que la fertigación mantenga la mayor participación, representando el 46,1% del mercado de fertilizantes especiales en 2025, debido a los incentivos públicos que vinculan la modernización del riego con los objetivos de rendimiento de los cultivos. Las líneas de goteo sistémicas y los pivotes permiten la microdosificación continua, optimizando la concentración de nutrientes por etapa de crecimiento y elevando la eficiencia de uso por encima del 90%. Se proyecta que la aplicación al suelo sea el modo de mayor crecimiento, con una CAGR estimada del 8,4% hasta 2031, a medida que los grados con recubrimiento polimérico ganan terreno entre los cultivadores de cereales y forrajes que prefieren las distribuidoras convencionales. Las mezclas foliares especiales mantienen su relevancia para la corrección de micronutrientes y la mitigación del estrés en uvas de alto valor, bayas y flores cortadas.

La fertigación impulsa cambios logísticos: los proveedores deben invertir en parques de tanques, estaciones de mezcla internas y camiones cisterna en lugar de la distribución en sacos. Este modelo se adapta a centros regionales como Jebel Ali y Tanger Med, que ofrecen almacenamiento a granel de líquidos integrado con rutas de exportación. En la granja, los agricultores adoptan bombas de inyección conectadas a la nube que ajustan la dosis en tiempo real basándose en la retroalimentación de sensores, generando ingresos por servicios para las empresas de tecnología agrícola que se asocian con los mezcladores de fertilizantes. La recuperación de la aplicación al suelo se basa en la labranza de conservación y los sistemas de mínimo paso, donde los gránulos de liberación prolongada reducen el combustible y la mano de obra. Estas prácticas se complementan con los marcos de créditos de carbono, creando incentivos compuestos para la conversión.

Por tipo de cultivo: La expansión hortícola impulsa la demanda premium

Los cultivos de campo dominaron el mercado de fertilizantes especiales, representando el 58,2% de la participación del mercado de fertilizantes especiales de Oriente Medio y África en 2025, pero los cultivos hortícolas captarán ganancias incrementales a medida que los vegetales de invernadero, las frutas blandas y las plantas ornamentales se expanden por las zonas climáticas. Se prevé que los cultivos hortícolas sean el segmento de mayor crecimiento, con una CAGR del 9,0% hasta 2031, aprovechando las oportunidades de exportación a Europa y las cadenas minoristas del Golfo. Las plantaciones de palmeras datileras ilustran el cambio: los programas personalizados de micronutrientes y nitrato de calcio aumentan las primas de calidad de la fruta en un 18%, superando los mayores costos de insumos. La demanda de césped y plantas ornamentales se ancla en el paisajismo urbano del Golfo y los proyectos de hostelería, proporcionando un volumen de referencia estable para los productos de liberación lenta y recubiertos.

Los pequeños agricultores de tabaco, café y cacao en África Oriental también prueban mezclas líquidas de NPK y quelatos para mejorar la calidad de la hoja y el tamaño del grano, lo que indica derrames latentes entre cultivos. Sin embargo, la transferencia de conocimientos sigue siendo clave; las parcelas de demostración y las aplicaciones móviles de extensión agrícola sustentan la adopción. Mientras tanto, los cultivadores de cereales experimentan con urea de recubrimiento polimérico para reducir las pérdidas por volatilización ante el aumento de los precios de la urea. Dicha diversificación estabiliza los flujos de ingresos de los proveedores y posiciona al mercado de fertilizantes especiales para resistir los ciclos de materias primas.

Análisis geográfico

Sudáfrica lideró el mercado, representando el 11,4% de los ingresos del mercado de fertilizantes especiales de Oriente Medio y África en 2025, y se proyecta que crezca a una CAGR del 8,7% durante 2026–2031. El crecimiento está siendo impulsado por la creciente adopción de la agricultura de precisión en operaciones de maíz, cítricos y viñedos. Las cooperativas bien desarrolladas y las redes de distribución minorista facilitan la educación de los agricultores, mientras que las empresas químicas locales continúan invirtiendo en instalaciones de mezcla de fertilizantes de liberación controlada. Organizaciones de investigación como el Consejo de Investigación Agrícola colaboran con los proveedores en ensayos de campo que demuestran retornos económicos, apoyando aún más la demanda del mercado. Sudáfrica también está explorando mecanismos de créditos de carbono que recompensan las mejoras en la eficiencia del uso del nitrógeno, fomentando una mayor adopción de fertilizantes especiales.

Las extensas áreas agrícolas irrigadas de Egipto, la expansión de invernaderos de Argelia y la continua modernización de los pequeños agricultores de Kenia están creando oportunidades de crecimiento adicionales en toda la región. Muchos países dentro de este grupo continúan registrando tasas de aplicación de fertilizantes por debajo de 25 kg por hectárea, lo que indica un potencial sustancial para la penetración de fertilizantes especiales. Los productores marroquíes se benefician de capacidades integradas de procesamiento de fosfato que ayudan a reducir los costos logísticos y mejorar la competitividad en el norte y oeste de África. Mientras tanto, la inversión de Egipto en tierras desérticas recuperadas y huertos de frutas con riego por goteo está apoyando la demanda de fertilizantes solubles en agua, incluidos productos de nitrato de calcio y sulfato de magnesio.

Arabia Saudita mantiene una posición de mercado significativa a través de las iniciativas de la Visión 2030 que apoyan la infraestructura de fertilizantes líquidos dentro de los sistemas de cultivo protegido. Los agricultores se benefician de programas de financiamiento que facilitan la adopción de tecnologías de fertigación integradas con suministros de agua desalinizada. Los fertilizantes recubiertos tolerantes a altas temperaturas se utilizan cada vez más en áreas de producción de cereales como Al-Qassim y regiones de cultivo de dátiles como la Provincia de Al Madinah. Turquía sirve como un importante centro de fabricación y distribución, suministrando mezclas de NPK soluble, boro y zinc a través del Levante e Irak, aprovechando la proximidad a los estándares de calidad y regulatorios europeos para fortalecer la aceptación del mercado.

Panorama competitivo

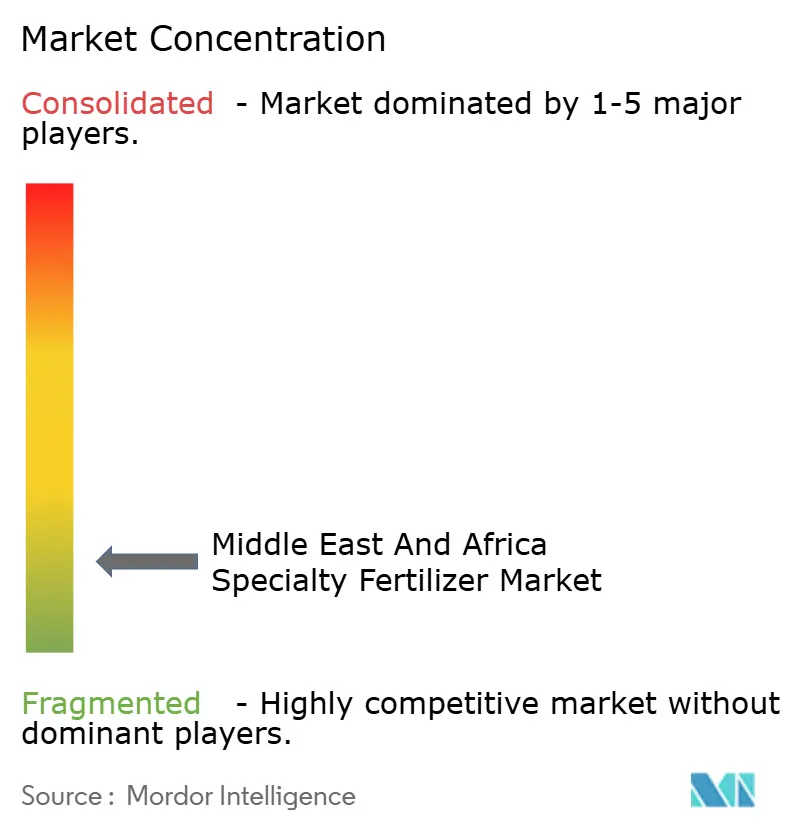

El mercado de fertilizantes especiales en Oriente Medio y África sigue siendo muy fragmentado, ya que los cinco mayores proveedores controlaban una participación mayoritaria en 2024. Yara International ASA mantuvo el liderazgo gracias a su amplia distribución, servicios de asesoría técnica y líneas de NPK soluble de marca. ICL Group Ltd. le siguió, enfocándose en tecnología de liberación controlada adaptada para el calor extremo. OCP Group, aunque principalmente un actor a granel en fosfatos, aceleró su capacidad especial aguas abajo mediante inversiones de 14.000 millones de USD que integran amoníaco verde y automatización de la Industria 5.0 para asegurar visibilidad en materias primas y energía, reforzando su competitividad regional.

La estrategia competitiva se centra en la integración vertical, la I+D adaptada al clima y las alianzas estratégicas. Las alianzas de OCP Group con ENGIE y Fortescue apuntan a energía renovable e insumos de hidrógeno para reducir las emisiones de producción, respondiendo a los requisitos de sostenibilidad de los clientes. Yara Clean Ammonia vincula las plantas de energía renovable de Egipto con compradores europeos, captando los segmentos premium verdes. Empresas regionales como Ma'aden aprovechan los activos de fosfatos en campo marrón y la infraestructura ferroviaria para enviar MAP soluble y mezclas especiales en todo el Consejo de Cooperación del Golfo (CCG) y África Oriental. El potencial de consolidación existe dado que los mezcladores más pequeños carecen de capital para modernizar las líneas de recubrimiento; los grandes actores pueden buscar adquisiciones complementarias para ampliar la distribución en Nigeria y Kenia.

La diferenciación por servicios cobra mayor importancia: los proveedores ahora agrupan análisis de suelos, calibración de sistemas de fertigación y plataformas agronómicas para teléfonos inteligentes. Las empresas con ecosistemas de datos ganan lealtad y pueden ofrecer paquetes de micronutrientes como venta adicional. La volatilidad de precios en los insumos fomenta contratos de suministro a largo plazo indexados a polímeros y metales de referencia, una práctica iniciada por los proveedores multinacionales y adoptada gradualmente por los productores locales. No obstante, la incertidumbre regulatoria en torno a los nanonutrientes y las declaraciones de bioestimulantes continúa dando forma al posicionamiento competitivo, favoreciendo a las empresas con sólidos departamentos de cumplimiento normativo.

Líderes de la industria de fertilizantes especiales de Oriente Medio y África

ICL Group Ltd

K+S Aktiengesellschaft

Safsulphur

Unikeyterra Chemical

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: OCP Nutricrops lanzó el Programa Estratégico Mzinda-Meskala para añadir 9 millones de toneladas de capacidad para 2028, enfocado en grados de Superfosfato Triple y TSP+, alimentado íntegramente por energía renovable.

- Octubre de 2024: OCP Group y ENGIE firmaron un acuerdo de desarrollo conjunto que abarca energía renovable, amoníaco verde y desalinización para uso agrícola.

- Julio de 2024: Yara Clean Ammonia, Scatec, ECHEM y MOPCO firmaron términos de suministro de hasta 150.000 toneladas de amoníaco renovable por año proveniente de Egipto.

Alcance del informe del mercado de fertilizantes especiales de Oriente Medio y África

CRF, Fertilizante líquido, SRF, Fertilizante hidrosoluble están cubiertos como segmentos por Tipo de especialidad. Fertigación, Foliar, Suelo están cubiertos como segmentos por Modo de aplicación. Cultivos de campo, Cultivos hortícolas, Césped y ornamentales están cubiertos como segmentos por Tipo de cultivo. Nigeria, Arabia Saudita, Sudáfrica, Turquía están cubiertos como segmentos por País.| Fertilizante de liberación controlada (CRF) | Recubierto con polímero |

| Recubierto con polímero-azufre | |

| Otros | |

| Fertilizante de liberación lenta (SRF) | |

| Fertilizante líquido | |

| Fertilizante hidrosoluble |

| Suelo |

| Foliar |

| Fertigación |

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y ornamentales |

| Sudáfrica |

| Nigeria |

| Arabia Saudita |

| Turquía |

| Resto de Oriente Medio y África |

| Por tipo de especialidad | Fertilizante de liberación controlada (CRF) | Recubierto con polímero |

| Recubierto con polímero-azufre | ||

| Otros | ||

| Fertilizante de liberación lenta (SRF) | ||

| Fertilizante líquido | ||

| Fertilizante hidrosoluble | ||

| Por modo de aplicación | Suelo | |

| Foliar | ||

| Fertigación | ||

| Por tipo de cultivo | Cultivos de campo | |

| Cultivos hortícolas | ||

| Césped y ornamentales | ||

| Por geografía | Sudáfrica | |

| Nigeria | ||

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio y África |

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes primarios: N, P y K; Macronutrientes secundarios: Ca, Mg y S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutrientes consumidos por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVO CUBIERTOS - Cultivos de campo: cereales, legumbres, oleaginosas y cultivos de fibra. Horticultura: frutas, hortalizas, cultivos de plantación y especias, césped y ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar sus requerimientos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, hidrosoluble, etc. |

| Fertilizante especial | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes hidrosolubles. |

| Fertilizantes de liberación controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes al cultivo durante todo su ciclo de vida. |

| Fertilizantes de liberación lenta (SRF) | Recubiertos con materiales como azufre, nim, etc., para garantizar la disponibilidad de nutrientes al cultivo durante un período más prolongado. |

| Fertilizantes foliares | Consisten en fertilizantes tanto líquidos como hidrosolubles aplicados mediante aplicación foliar. |

| Fertilizantes hidrosolubles | Disponibles en diversas formas, incluyendo líquido, polvo, etc., utilizados en el modo de aplicación foliar y de fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de irrigación como riego por goteo, micro irrigación, riego por aspersión, etc. |

| Amoníaco anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma gaseosa líquida. |

| Superfosfato simple (SSP) | Fertilizante fosfatado que contiene únicamente fósforo con un porcentaje menor o igual al 35%. |

| Superfosfato triple (TSP) | Fertilizante fosfatado que contiene únicamente fósforo con un porcentaje superior al 35%. |

| Fertilizantes de eficiencia mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluyendo la distribución en superficie, la colocación en surcos, la incorporación al suelo mediante arado, etc. |

| Micronutrientes quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliar y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante a lo largo de todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los análisis de los especialistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción