Tamaño y Participación del Mercado de Agroquímicos de África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.7 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agroquímicos de África por Mordor Intelligence

Se espera que el tamaño del mercado de agroquímicos de África crezca de USD 11,7 mil millones en 2025 a USD 12,21 mil millones en 2026 y se prevé que alcance USD 15,08 mil millones en 2031 a una CAGR del 4,32% durante 2026-2031. Los fertilizantes mantuvieron la mayor participación del mercado en 2024, respaldados por el generalizado agotamiento de nutrientes del suelo en África. Los reguladores del crecimiento vegetal han emergido como el segmento de mayor crecimiento, a medida que los agricultores adoptan cada vez más métodos de aplicación de precisión[1]Comisión de la Unión Africana, "Declaración en la Cumbre Africana de Fertilizantes y Salud del Suelo," au.int. El crecimiento del mercado está respaldado por el aumento de los desafíos fitosanitarios, la creciente demanda de alimentos derivada del crecimiento poblacional y los programas de subsidios gubernamentales que mejoran el acceso para los pequeños agricultores. Los altos costos de los insumos y las regulaciones inconsistentes entre regiones limitan los esfuerzos para cerrar la brecha de rendimiento agrícola. Los participantes del mercado están estableciendo instalaciones de fabricación locales, desarrollando redes de distribución innovadoras y creando líneas de productos sostenibles con soluciones químicas de precisión. Además, los gobiernos están ampliando los sistemas de financiamiento con recibos de almacén y los programas de apoyo a la mecanización, lo que impulsa una mayor demanda en el mercado de agroquímicos.

Conclusiones Clave del Informe

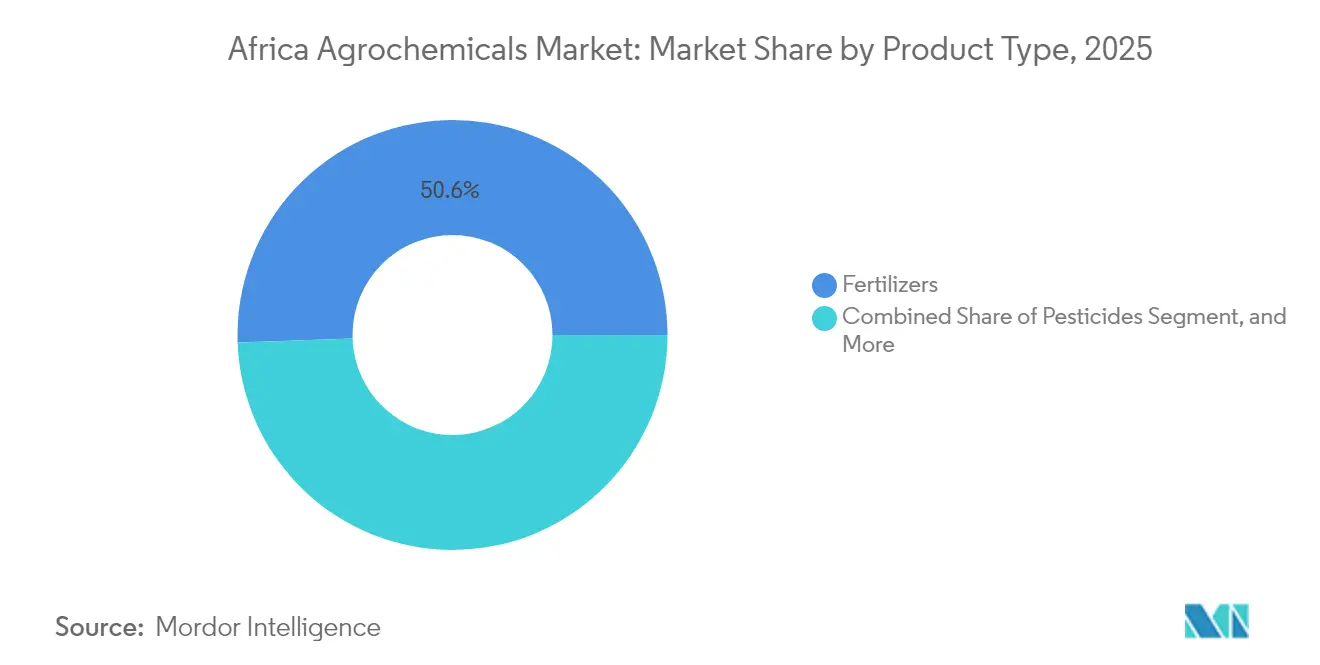

- Por tipo de producto, los fertilizantes representaron el 50,55% de la participación del mercado de agroquímicos de África en 2025, y los reguladores del crecimiento vegetal registraron la CAGR más alta del 6,8% para 2026-2031.

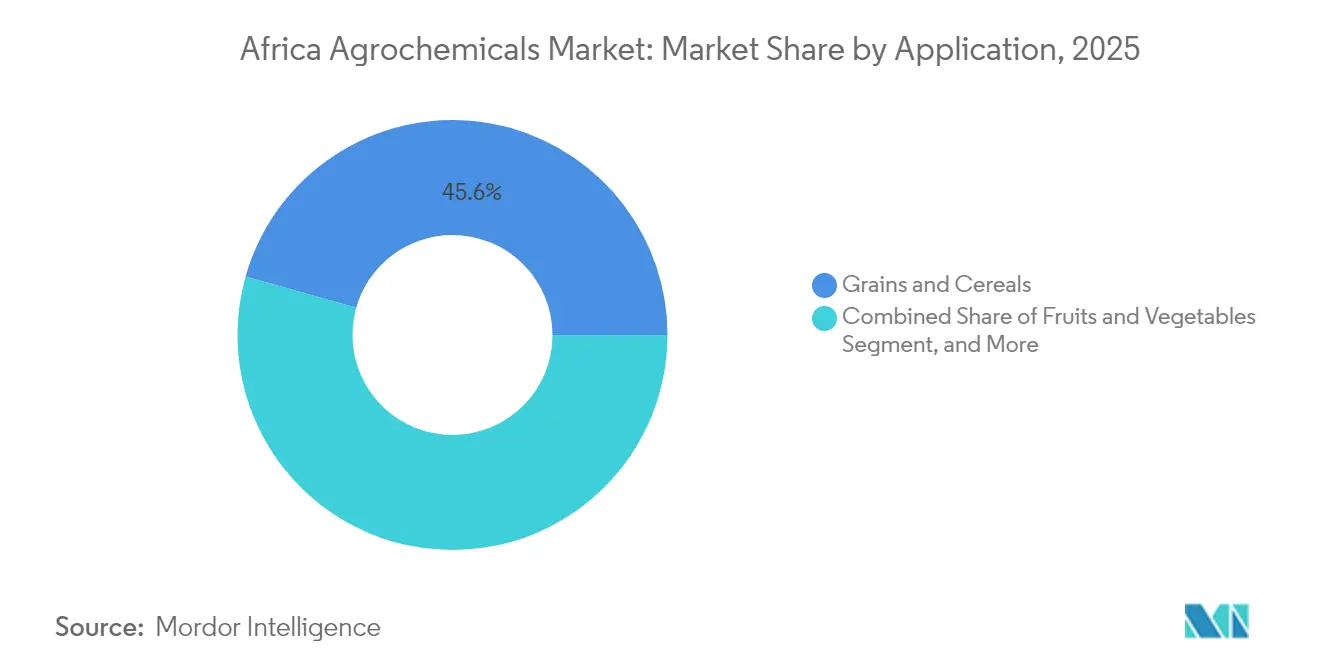

- Por aplicación, los granos y cereales representaron el 45,62% del tamaño del mercado de agroquímicos de África en 2025, y las frutas y verduras avanzan a una CAGR del 5,69% para 2026-2031.

- Por geografía, Sudáfrica lideró con una participación de ingresos del 17,72% en 2025, mientras que Etiopía crece a una CAGR del 6,49% hasta 2031.

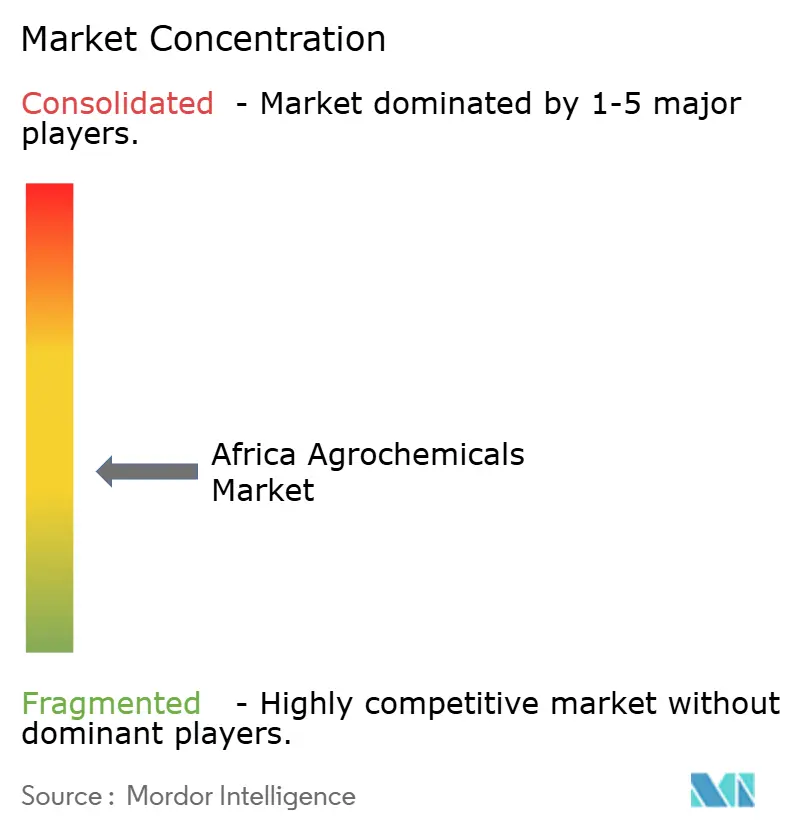

- Los principales actores Bayer AG, BASF SE, Corteva Agriscience, UPL Limited y Syngenta Group en conjunto mantuvieron el 44,2% de la participación del mercado en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agroquímicos de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Impulsado por el Clima en la Presión de Plagas y Enfermedades | +1.2% | África Oriental y Occidental | Mediano plazo (2-4 años) |

| Crecimiento Poblacional que Acelera la Brecha de Demanda Alimentaria | +0.9% | Nigeria, Etiopía y Tanzania | Largo plazo (≥ 4 años) |

| Programas de Subsidios Gubernamentales para la Adopción de Fertilizantes y Pesticidas | +0.8% | Nigeria, Kenia, Ghana y Marruecos | Corto plazo (≤ 2 años) |

| Adopción de Mecanización y Agricultura de Precisión que Impulsa la Eficiencia de los Agroquímicos | +0.6% | Sudáfrica, Kenia y Marruecos | Mediano plazo (2-4 años) |

| Expansión del Financiamiento con Recibos de Almacén que Libera Capital de Trabajo para Insumos | +0.5% | Ghana, Kenia y Tanzania | Mediano plazo (2-4 años) |

| Surgimiento de Cadenas de Comercio Minorista Agrícola de Marca Propia que Mejoran la Distribución de Último Kilómetro | +0.4% | Zonas adyacentes a centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento Impulsado por el Clima en la Presión de Plagas y Enfermedades

Los patrones climáticos variables han aumentado la propagación de plagas invasoras como el gusano cogollero en múltiples naciones africanas, impactando significativamente los rendimientos del maíz. Las infestaciones de la maleza Striga en las regiones productoras de cereales continúan afectando las cosechas, lo que lleva a los agricultores a implementar programas integrados de control químico. Kenia, Ghana y Etiopía han establecido protocolos de respuesta de emergencia, mientras que las organizaciones regionales coordinan redes de vigilancia de plagas. Las empresas agrícolas han acelerado el desarrollo de insecticidas de precisión dirigidos a las larvas de plagas, y las plataformas de monitoreo digital proporcionan alertas en tiempo real a los agricultores. Estos factores impulsan un crecimiento sostenido en el mercado de agroquímicos de África. El mercado gana impulso adicional a través de inversiones en productos químicos para el tratamiento de semillas y programas de educación para agricultores. Las alianzas público-privadas están mejorando el acceso de los agricultores a nuevas soluciones de protección de cultivos.

Crecimiento Poblacional que Acelera la Brecha de Demanda Alimentaria

La productividad agrícola sigue siendo limitada ya que los pequeños agricultores utilizan agroquímicos por debajo de los niveles recomendados. Nigeria, Etiopía y Tanzania experimentan restricciones significativas debido a la migración urbana, lo que reduce la fuerza laboral agrícola. Las iniciativas gubernamentales incluyen inversiones en la producción doméstica de fertilizantes e infraestructura de riego para mejorar los rendimientos. El programa de expansión del riego de Etiopía se centra en aumentar la productividad de las tierras bajas y disminuir la dependencia de las importaciones. La creciente demanda de alimentos continúa impulsando el mercado africano de agroquímicos para fertilizantes, pesticidas y productos reguladores del crecimiento vegetal. La expansión de las redes de distribuidores agrícolas y los servicios de asesoramiento móvil ayuda a mejorar el acceso de los agricultores a los insumos y el conocimiento. Los agricultores adoptan cada vez más soluciones agroquímicas resistentes al clima para hacer frente a las cambiantes condiciones meteorológicas.

Programas de Subsidios Gubernamentales para la Adopción de Fertilizantes y Pesticidas

El Programa de Apoyo al Crecimiento de Nigeria proporcionó fertilizantes subsidiados a los agricultores, mientras que el Mecanismo de Financiamiento de Fertilizantes de África de Kenia aumentó el acceso a fertilizantes en toda su población agrícola. Tanzania implementó un sistema de garantía de crédito que facilitó el comercio de fertilizantes y mejoró la eficiencia de la cadena de suministro. La implementación de sistemas digitales de vales electrónicos y billeteras móviles redujo las ineficiencias en la distribución y acortó los tiempos de entrega. El plan de acción de la Cumbre Africana de Fertilizantes y Salud del Suelo de 2024 fortaleció estas iniciativas, impulsando la demanda en el mercado de agroquímicos de África. La mayor transparencia en las redes de distribución atrajo inversión privada, mientras que la armonización de los estándares regionales de insumos facilitó el comercio transfronterizo.[2]Banco Africano de Desarrollo, "Mecanismo de Financiamiento de Fertilizantes de Kenia," afdb.org

Expansión del Financiamiento con Recibos de Almacén que Libera Capital de Trabajo para Insumos

Ghana, Kenia y Tanzania operan sistemas de recibos de almacén que permiten a los agricultores utilizar los cultivos almacenados como garantía para préstamos, ayudando a gestionar el flujo de caja entre las temporadas de cosecha y siembra. Los bancos aceptan maíz, sorgo y arroz clasificados como garantía, proporcionando a los agricultores fondos para adquirir productos de protección de cultivos. Este sistema reduce las tasas de interés rurales, aumenta las ventas para los minoristas de agroquímicos agrícolas y minimiza las pérdidas poscosecha, contribuyendo al crecimiento constante en el mercado africano de agroquímicos.[3]Personal del Banco Mundial, "¿Pueden los Recibos de Almacén Desbloquear el Financiamiento para Agricultores?" worldbank.org Los sistemas de recibos de almacén mejoran la transparencia de precios y promueven la participación en mercados formales entre los agricultores a pequeña escala. Su creciente adopción fortalece la conexión entre los agricultores, los servicios financieros y las cadenas de suministro de agroquímicos agrícolas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Precios de Agroquímicos Inasequibles para los Pequeños Agricultores | -1.1% | Países sin litoral | Corto plazo (≤ 2 años) |

| Plazos de Aprobación Regulatoria Fragmentados y Estrictos | -0.7% | Nigeria, Sudáfrica, Kenia | Mediano plazo (2-4 años) |

| Proliferación de Agroquímicos Falsificados que Erosionan la Confianza de los Agricultores | -0.6% | África Occidental y Oriental | Mediano plazo (2-4 años) |

| Programas de Cultivos de Exportación Orgánicos y Libres de Residuos que Reducen el Uso de Productos Sintéticos | -0.3% | Marruecos, Sudáfrica, Kenia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Precios de Agroquímicos Inasequibles para los Pequeños Agricultores

Los costos de transporte en los países sin litoral representan hasta el 50% de los precios finales al por menor, mientras que Etiopía experimentó aumentos significativos en los precios de los fertilizantes en los últimos años. El propuesto IVA del 16% de Kenia sobre los agroquímicos a través del Proyecto de Ley de Finanzas de 2025 podría aumentar sustancialmente los costos de producción. La inflación alimentaria récord de Nigeria a mediados de 2024 obligó a los hogares a gastar la mayor parte de sus ingresos en alimentos, reduciendo los fondos disponibles para inversiones agrícolas. Los agricultores frecuentemente recurren a prestamistas informales que cobran altas tasas de interés semanales, creando ciclos de deuda que limitan el crecimiento en el mercado de agroquímicos de África. Los problemas de asequibilidad resultantes reducen la adopción de productos eficaces de protección de cultivos, lo que lleva a rendimientos subóptimos y continuos desafíos de seguridad alimentaria.

Plazos de Aprobación Regulatoria Fragmentados y Estrictos

Los prolongados períodos de registro de más de dos años en Sudáfrica y Nigeria, debido a leyes de pesticidas desactualizadas y capacidad institucional limitada, retrasan la introducción de nuevos productos químicos agrícolas. La subutilización de los marcos regionales de reconocimiento mutuo se debe a procedimientos inconsistentes de revisión de datos entre las autoridades nacionales. Estos desafíos regulatorios aumentan los costos de cumplimiento, fomentan las importaciones no autorizadas y restringen el lanzamiento de nuevos productos en el mercado de agroquímicos de África. La limitada competencia resultante retrasa la adopción de formulaciones ambientalmente sostenibles. Una mayor eficiencia regulatoria podría facilitar la coordinación regional y mejorar el acceso a soluciones agroquímicas avanzadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Fertilizantes Impulsan la Base del Mercado

Los fertilizantes representaron el 50,55% de la participación del mercado de agroquímicos de África en 2025, abordando las generalizadas deficiencias de nutrientes del suelo y apoyando la productividad agrícola en diversas zonas agroecológicas. Las formulaciones a base de nitrógeno siguen siendo esenciales para la producción de cereales, mientras que los fertilizantes fosfatados y potásicos ganan adopción a través de programas de nutrición equilibrada. Los vales electrónicos de subsidio digital y los sistemas de crédito con recibos de almacén reducen las barreras financieras y permiten la aplicación oportuna de fertilizantes.

Los reguladores del crecimiento vegetal demuestran una CAGR del 6,8%, impulsados por una mayor adopción de nutrientes que mejoran la tolerancia al estrés, el desarrollo radicular y el potencial de rendimiento. Los pesticidas mantienen un volumen significativo en África, con los herbicidas dominando debido a la escasez de mano de obra y las poblaciones de malezas resistentes. La demanda de insecticidas aumenta en respuesta a los brotes de plagas relacionados con el clima, mientras que el uso de fungicidas se expande en las regiones hortícolas. Los adyuvantes, aunque son un segmento más pequeño, crecen en importancia a medida que los equipos de pulverización de precisión requieren formulaciones avanzadas para mejorar la cobertura foliar y simplificar la mezcla en tanque.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Granos y Cereales Anclan la Demanda

Los granos y cereales representaron el 45,62% del tamaño del mercado de agroquímicos de África en 2025, reflejando su importancia en la seguridad alimentaria y las economías rurales. El uso de fertilizantes y herbicidas se concentra en las zonas de producción de maíz y sorgo, respaldado por programas gubernamentales de mecanización y esquemas de seguro climático. La integración de legumbres y oleaginosas en las rotaciones de cultivos proporciona a los agricultores diversificación de ingresos al tiempo que mejora la fertilidad del suelo mediante la fijación de nitrógeno, apoyando el uso equilibrado de fertilizantes.

El segmento de frutas y verduras, que crece a una CAGR del 5,69%, transforma las cadenas de suministro periurbanas e incrementa la demanda de insecticidas de precisión y nutrientes foliares especializados. Los mercados de exportación requieren el cumplimiento de estándares libres de residuos, impulsando la adopción de agroquímicos ambientalmente compatibles. Los precios premium por productos de calidad fomentan la agricultura en entornos controlados y los sistemas de fertirriego por goteo. Los cultivos comerciales, incluidos la caña de azúcar y el algodón, mantienen una demanda constante de pesticidas a través de la agricultura a gran escala y los sistemas de adquisición organizados, destacando la importancia de los agroquímicos en los diferentes métodos de cultivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Sudáfrica contribuyó con el 17,72% de la participación del mercado de agroquímicos de África en 2025, respaldada por redes logísticas avanzadas, servicios de extensión e investigación, y sistemas de crédito. Tras las caídas relacionadas con la sequía en 2024, la mejora de los niveles de los embalses y el suministro estable de energía están mejorando las perspectivas hortícolas para 2025, impulsando una mayor demanda de fertilizantes y pesticidas. El sector de la papa demuestra una exitosa optimización de insumos, logrando mejoras en la producción y las exportaciones. Sin embargo, las regulaciones de pesticidas desactualizadas retrasan el registro de nuevos productos, aunque las actualizaciones regulatorias planificadas podrían acelerar la adopción de innovaciones.

Etiopía exhibe la tasa de crecimiento más alta en el mercado de agroquímicos de África con una CAGR del 6,49%, respaldada por iniciativas gubernamentales para la independencia en fertilizantes a través de alianzas estratégicas y producción local de amoníaco. Los proyectos de riego de la Gran Presa del Renacimiento Etíope están expandiendo las capacidades agrícolas de las tierras bajas. La importancia del sector agrícola en la economía y el empleo de Etiopía impulsa una inversión pública sostenida en la accesibilidad de los agroquímicos. Las mejoras en infraestructura y el apoyo de financiamiento multilateral están reduciendo los costos operativos y ampliando la cobertura del mercado.

Los mercados de África Occidental y del Norte muestran un desempeño variable según los recursos naturales y los marcos regulatorios. Nigeria mantiene su posición como el mayor mercado del continente, respaldado por el crecimiento del sector privado y la producción industrial de fertilizantes. Marruecos utiliza sus recursos de fosfato a través de programas de inversión ambiental, suministrando fertilizantes mezclados a los mercados de África Occidental. Kenia, Tanzania y Ghana están desarrollando sistemas digitales de crédito agrícola y almacenamiento para mejorar la accesibilidad de los agroquímicos, mientras que Egipto y Argelia están probando la producción de amoníaco verde para fertilizantes sostenibles. La República Democrática del Congo y Zambia muestran potencial de crecimiento, dependiente de mejoras en infraestructura y consistencia regulatoria.

Panorama Competitivo

La concentración del mercado es moderada, con las cinco principales empresas que poseen casi la mitad de la participación del mercado de agroquímicos de África, lo que indica oportunidades de crecimiento para especialistas regionales y nuevas empresas para innovar y escalar. Bayer AG ha fortalecido su posición como líder del mercado a través de inversiones estratégicas en infraestructura agroquímica, avanzando en la disponibilidad de soluciones innovadoras de protección de cultivos en toda África. Syngenta Group aplica el descubrimiento de características de cultivos impulsado por inteligencia artificial a través de su asociación con el modelo AgroNT1 de InstaDeep, acelerando los ciclos de mejoramiento y alineándose con los objetivos de resiliencia climática.

UPL Limited mantiene una fuerte presencia a través de su línea de Protección Natural de Plantas y alianzas regionales que introdujeron nuevas formulaciones de insecticidas en 2024. Corteva Agriscience y BASF SE continúan adaptando soluciones de reguladores del crecimiento y herbicidas a las condiciones climáticas africanas, mientras que FMC aprovecha su plataforma propietaria de diamidas para abordar los desafíos de plagas lepidópteras en las regiones productoras de maíz. Los innovadores locales como Apollo Agriculture en Kenia integran tecnología financiera y agronomía para llegar directamente a los pequeños agricultores, capturando márgenes de último kilómetro que frecuentemente escapan a las empresas multinacionales.

Las inversiones estratégicas enfatizan cada vez más los pesticidas de precisión y con mínimos residuos o sin residuos, los fertilizantes eficientes en carbono y las plataformas de asesoramiento digital. Las colaboraciones intersectoriales con empresas de telecomunicaciones y tecnología financiera están mejorando la incorporación de agricultores, la recaudación de pagos y la trazabilidad de los agroquímicos. Los vínculos con seguros están ayudando a reducir el riesgo de incumplimiento, haciendo que el financiamiento de agroquímicos sea más viable para prestamistas y proveedores. Si bien los actores globales continúan consolidándose para ganar profundidad de mercado, la supervisión antimonopolio y los requisitos de localización están preservando la dinámica competitiva dentro del mercado de agroquímicos de África.

Líderes de la Industria de Agroquímicos de África

BASF SE

Syngenta Group

Bayer AG

Corteva Agriscience

UPL Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: KBR se asoció con AMUFERT para construir una planta de amoníaco de 2.300 toneladas métricas/día en Soyo, Angola. La instalación utilizará la tecnología propietaria de KBR para mejorar la seguridad alimentaria regional y apoyar la agricultura sostenible.

- Marzo de 2024: Indorama Corporation obtuvo un préstamo de USD 75 millones del Banco Africano de Desarrollo para expandir sus operaciones de fertilizantes en Nigeria. Los fondos apoyarán la construcción de una tercera línea de producción de urea y una nueva terminal portuaria, aumentando tanto el suministro doméstico como las capacidades de exportación.

- Diciembre de 2023: Bayer AG lanzó el tratamiento fungicida de semillas EverGol Energy en Sudáfrica, específicamente para cultivos de maíz y soja afectados por enfermedades fúngicas. Esta solución específica mejora la protección de los cultivos y aumenta el potencial de rendimiento al combatir eficazmente los principales patógenos fúngicos en el maíz y la soja.

Alcance del Informe del Mercado de Agroquímicos de África

Los agroquímicos son pesticidas, herbicidas o fertilizantes utilizados para la gestión de ecosistemas en los sectores agrícolas. El Mercado Africano de Agroquímicos está segmentado por Tipo de Producto (Fertilizantes, Pesticidas, Adyuvantes y Reguladores del Crecimiento Vegetal), Aplicación (Granos y Cereales, Legumbres y Oleaginosas, Frutas y Verduras, y Cultivos Comerciales), y Geografía (Congo, Malaui, Mozambique, Zambia y Resto de África). El informe ofrece el tamaño del mercado y los pronósticos en términos de valor en USD y volumen en Toneladas Métricas para todos los segmentos anteriores.

| Fertilizantes | Nitrogenados |

| Fosfatados | |

| Potásicos | |

| Pesticidas | Herbicidas |

| Insecticidas | |

| Fungicidas | |

| Adyuvantes | |

| Reguladores del Crecimiento Vegetal |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Frutas y Verduras |

| Cultivos Comerciales (Caña de Azúcar, Algodón y Otros) |

| Egipto |

| Marruecos |

| Argelia |

| Kenia |

| Tanzania |

| Etiopía |

| Sudáfrica |

| Zambia |

| Zimbabue |

| Nigeria |

| Ghana |

| República Democrática del Congo |

| Resto de África |

| Por Tipo de Producto | Fertilizantes | Nitrogenados |

| Fosfatados | ||

| Potásicos | ||

| Pesticidas | Herbicidas | |

| Insecticidas | ||

| Fungicidas | ||

| Adyuvantes | ||

| Reguladores del Crecimiento Vegetal | ||

| Por Aplicación | Granos y Cereales | |

| Legumbres y Oleaginosas | ||

| Frutas y Verduras | ||

| Cultivos Comerciales (Caña de Azúcar, Algodón y Otros) | ||

| Por Geografía | Egipto | |

| Marruecos | ||

| Argelia | ||

| Kenia | ||

| Tanzania | ||

| Etiopía | ||

| Sudáfrica | ||

| Zambia | ||

| Zimbabue | ||

| Nigeria | ||

| Ghana | ||

| República Democrática del Congo | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de agroquímicos de África en 2026?

El mercado está valorado en USD 12,21 mil millones en 2026.

¿A qué velocidad crecerá el mercado hasta 2031?

Se expandirá a una CAGR del 4,32%, alcanzando USD 15,08 mil millones.

¿Qué tipo de producto domina actualmente el mercado?

Los fertilizantes lideran con una participación del 50,55%.

¿Qué país crece más rápido?

Etiopía registra la CAGR más alta del 6,49% hasta 2031.

¿Qué restricción clave limita la adopción?

Los altos precios de los insumos, especialmente en los estados sin litoral, reducen la adopción por parte de los pequeños agricultores.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales empresas poseen el 44,2% de la participación, lo que indica una concentración moderada.

Última actualización de la página el: