Tamaño y Participación del Mercado de Torres de Control

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

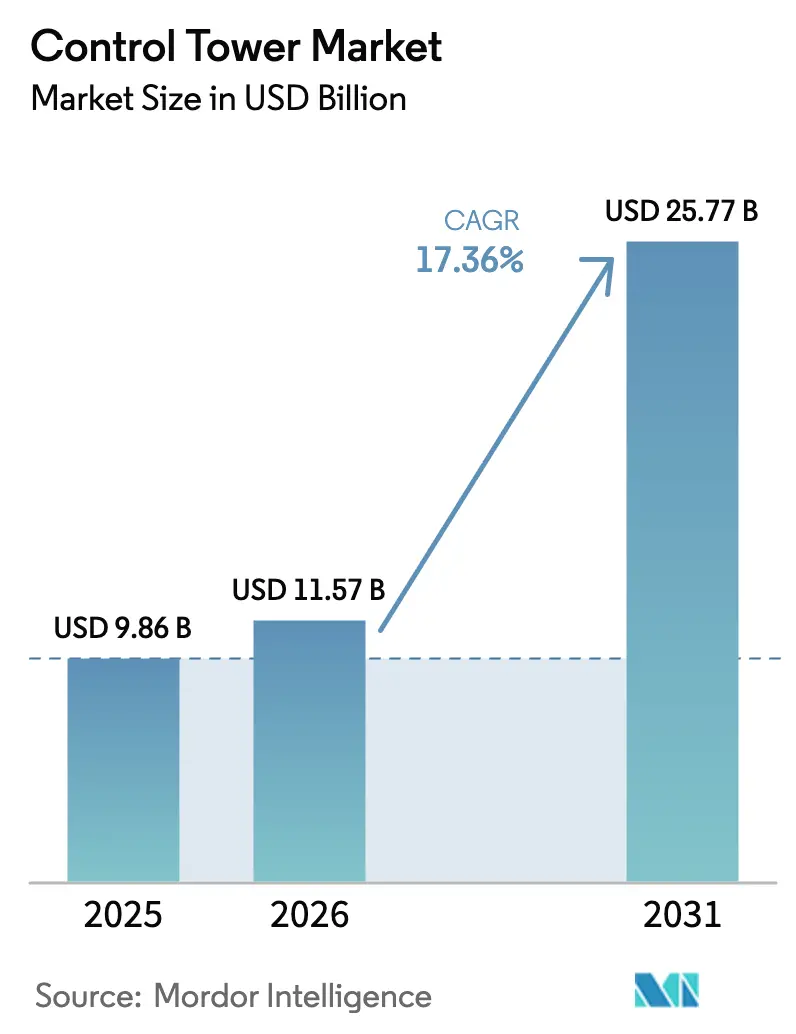

| Tamaño del Mercado (2026) | 11.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Control por Mordor Intelligence

El tamaño del mercado de torres de control fue valorado en USD 9,86 mil millones en 2025 y se estima que crecerá desde USD 11,57 mil millones en 2026 hasta alcanzar USD 25,77 mil millones en 2031, a una CAGR del 17,36% durante el período de pronóstico (2026-2031). La expansión está impulsada por empresas que compiten por digitalizar las cadenas de suministro tras los aumentos en los costos de materiales y las disrupciones geopolíticas que expusieron las limitaciones de las herramientas de visibilidad heredadas. Los pilotos comerciales que combinan simulaciones optimizadas cuánticamente con copilotos de inteligencia artificial generativa ahora automatizan la detección de riesgos en múltiples niveles, reduciendo los tiempos de reacción de días a minutos[1] IBM, "Optimización de la Cadena de Suministro Acelerada por Computación Cuántica," ibm.com. La escasez de semiconductores y la inflación de materias primas elevaron los costos de insumos automotrices entre un 15 y un 20% en 2024, lo que llevó a los fabricantes a adoptar análisis predictivos que modelan escenarios de disrupción antes de que impacten en la planta de producción. En paralelo, el crecimiento del comercio minorista omnicanal, el cumplimiento de la cadena de frío en ciencias de la vida y las iniciativas gubernamentales de digitalización del comercio en Asia-Pacífico están ampliando la base direccionable para las implementaciones de torres de control.

Conclusiones Clave del Informe

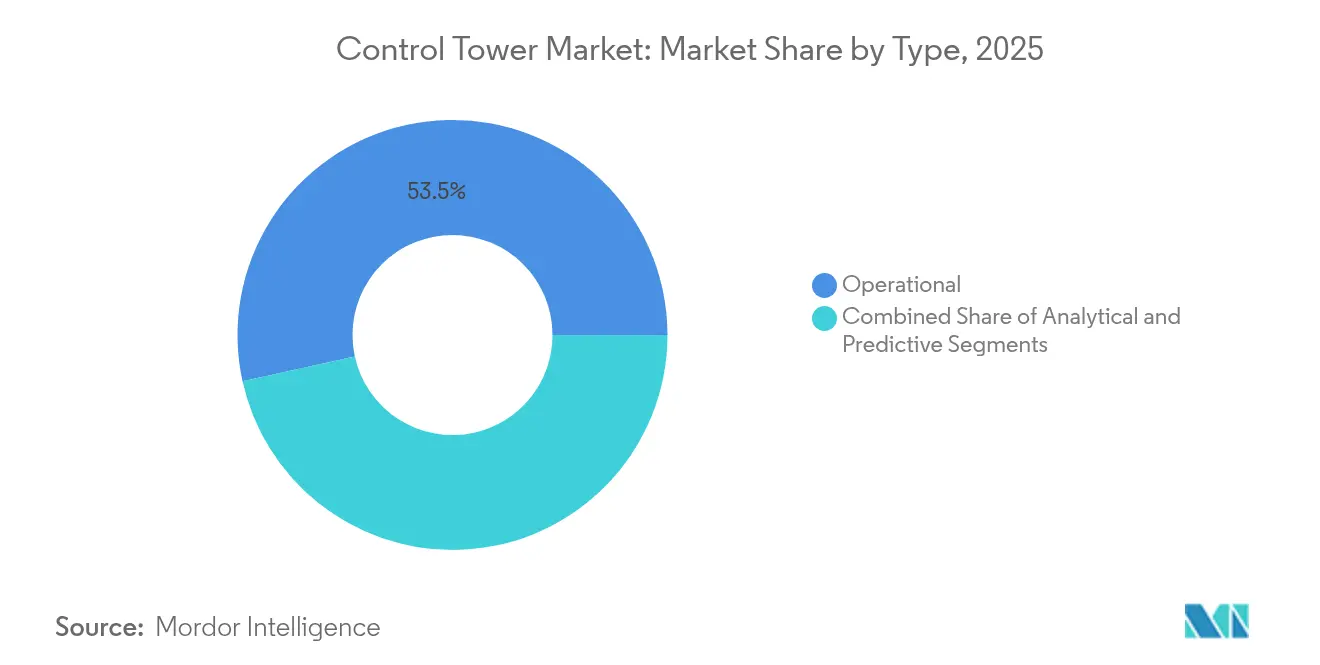

- Por tipo, el segmento operacional lideró con el 53,45% de la participación del mercado de torres de control en 2025, mientras que las soluciones predictivas de extremo a extremo están proyectadas a crecer a una CAGR del 17,40% hasta 2031.

- Por componente, el software representó el 66,15% del tamaño del mercado de torres de control en 2025; los servicios se están acelerando a una CAGR del 15,21% hasta 2031.

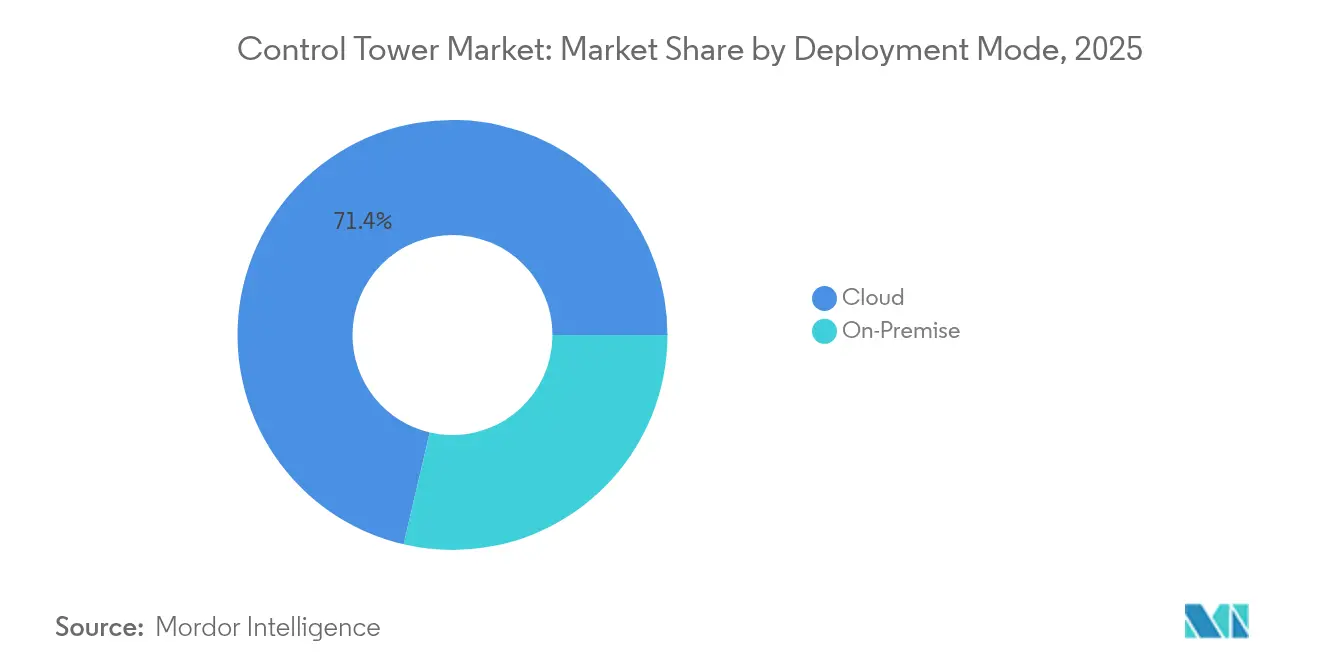

- Por modo de implementación, el modelo en la nube capturó el 71,35% del tamaño del mercado de torres de control en 2025 y se está expandiendo a una CAGR del 14,86% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 27,12% del tamaño del mercado de torres de control en 2025, mientras que salud y ciencias de la vida crecerá más rápido a una CAGR del 16,42%.

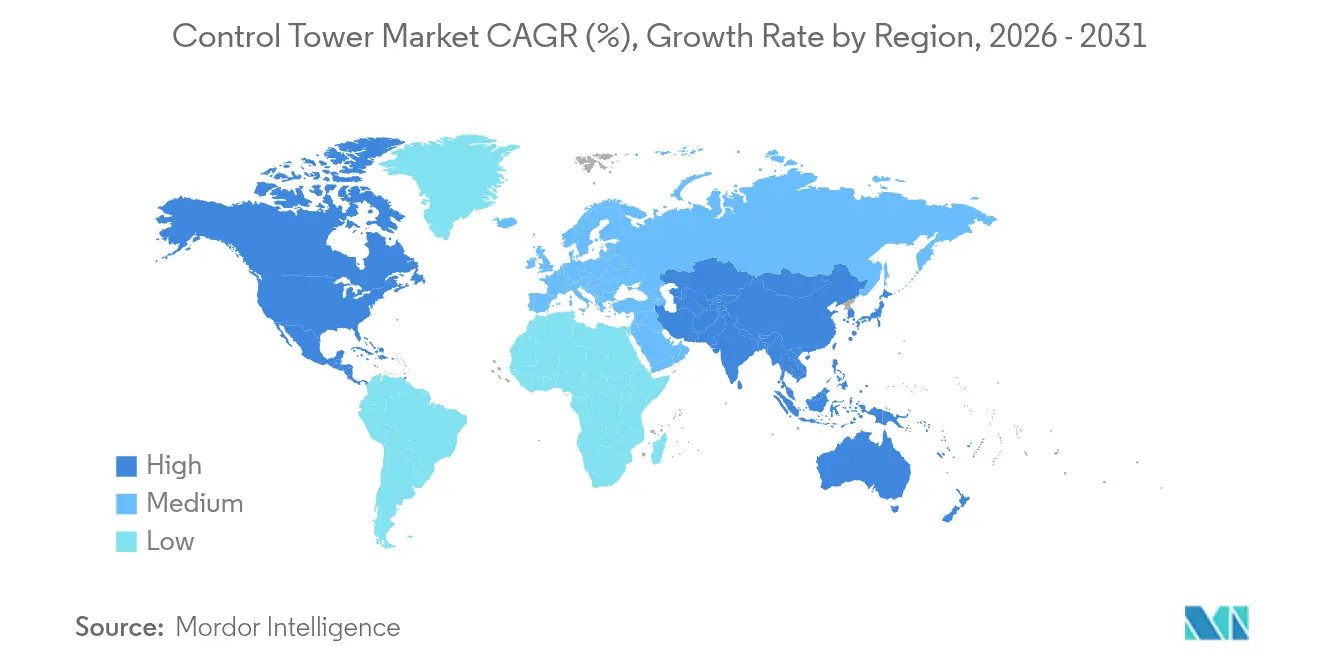

- Por geografía, América del Norte lideró con una participación de ingresos del 38,45% en 2025, mientras que Asia-Pacífico avanza a una CAGR del 13,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Torres de Control

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Imperativo de visibilidad de la cadena de suministro | +3.2% | Global | Mediano plazo (2-4 años) |

| Transición a suites de gestión de la cadena de suministro basadas en la nube | +2.8% | América del Norte y UE; adopción en APAC | Corto plazo (≤ 2 años) |

| Auge de la logística minorista omnicanal | +2.1% | Global; mercados urbanos | Mediano plazo (2-4 años) |

| Copilotos de inteligencia artificial generativa para detección de riesgos en múltiples niveles | +1.9% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Lecciones de la escasez de semiconductores que impulsan centros nerviosos digitales | +1.6% | Centros automotrices de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Simulaciones de rutas optimizadas cuánticamente pilotadas por fabricantes de automóviles | +0.8% | Clústeres de Alemania, Japón y EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Imperativo de Visibilidad de la Cadena de Suministro

Los ejecutivos ahora consideran la transparencia de extremo a extremo como la primera línea de defensa tras la crisis de semiconductores que generó USD 210 mil millones en ingresos automotrices perdidos entre 2021 y 2022. Las plataformas modernas del mercado de torres de control integran telemetría de IoT, trazabilidad en cadena de bloques y análisis predictivos en un único panel de control, reduciendo el flete urgente. La torre de control europea del Grupo Renault redujo los envíos premium en un 50% en 6.000 cargas diarias[3]Supply Chain Brain, "La Torre de Control con Inteligencia Artificial de Renault Reduce a la Mitad las Entregas Urgentes," supplychainbrain.com.

Transición a Suites de Gestión de la Cadena de Suministro Basadas en la Nube

La transición de instalaciones locales a la nube permite ahorrar entre un 25 y un 40% en gastos de tecnología de la información y habilita la colaboración en tiempo real con socios que anteriormente operaban de forma aislada. Las arquitecturas con prioridad en API en el mercado de torres de control enrutan pedidos dinámicamente entre tiendas, almacenes y proveedores de envío directo; sin embargo, las normas de soberanía de datos de la Unión Europea obligan a muchas empresas a implementar nubes localizadas, anticipando un futuro multinube en el que el 45% de las cadenas de suministro operarán de forma autónoma para 2035.

Auge de la Logística Minorista Omnicanal

Las normas de entrega en el mismo día han convertido la asignación de inventario en un objetivo en constante movimiento. Los motores del mercado de torres de control orquestan el stock entre tiendas, almacenes oscuros y operadores logísticos terceros, evitando desabastecimientos en zonas de alta demanda y reduciendo el stock muerto en otras. El sistema Archean.OMS de Retail247 mejoró la precisión del enrutamiento de pedidos y redujo el costo de cumplimiento gracias a su infraestructura nativa en la nube.

Copilotos de Inteligencia Artificial Generativa para la Detección de Riesgos en Múltiples Niveles

La inteligencia artificial generativa elimina la complejidad del análisis de escenarios mediante interfaces conversacionales. Los agentes de inteligencia artificial de Blue Yonder para 2025 analizan noticias, condiciones meteorológicas y conversaciones en redes sociales para identificar perturbaciones en el suministro antes de que se materialicen, mientras simulan miles de alternativas en tiempo real. Las brechas de gobernanza en torno a la explicabilidad persisten, especialmente en sectores regulados, aunque los primeros adoptantes reportan reducciones drásticas en los tiempos de ciclo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación y armonización de datos | -2.4% | Global; puntos críticos para las pymes | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad y soberanía de datos | -1.8% | UE, China, sectores regulados | Mediano plazo (2-4 años) |

| Brechas de explicabilidad en las recomendaciones impulsadas por inteligencia artificial | -1.1% | Industrias reguladas | Largo plazo (≥ 4 años) |

| Escasez de logísticos digitales y fatiga ante el cambio | -0.9% | Empresas tradicionales globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Armonización de Datos

Las implementaciones empresariales pueden costar entre USD 2 y 15 millones, con hasta el 60% destinado a la limpieza de datos de sistemas ERP, WMS y portales de proveedores que llegan en formatos incompatibles. Johnson Controls vinculó 14 sitios y 800 proveedores, lo que ilustra la escala y el gasto requeridos. Las pymes enfrentan dificultades porque los desembolsos pueden equivaler al 3-5% de los ingresos anuales, ampliando la brecha digital dentro del mercado de torres de control.

Preocupaciones de Ciberseguridad y Soberanía de Datos

El sector logístico registró 27 incidentes cibernéticos entre julio de 2023 y julio de 2024, y el segmento de software de seguridad está creciendo desde USD 8,4 mil millones en 2024 hasta USD 36,6 mil millones para 2037. Las normas de localización de China y el impulso de soberanía de la Unión Europea obligan a adoptar arquitecturas híbridas que fragmentan la visibilidad e incrementan los costos de cumplimiento. Los riesgos de inteligencia competitiva también aumentan, ya que los datos consolidados de la cadena de suministro pueden revelar secretos de abastecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Operacional Impulsa la Base del Mercado

Las plataformas operacionales representaron el 53,45% de los ingresos de 2025, lo que confirma que muchas empresas aún se centran en la gestión de excepciones en tiempo real en lugar de la autonomía. Estos paneles de control extraen datos en vivo de sistemas de gestión de transporte, sistemas de gestión de almacenes y API de proveedores para coordinar acciones. Su menor complejidad y un retorno de inversión más rápido los convirtieron en el punto de entrada al mercado de torres de control. Sin embargo, las suites predictivas de extremo a extremo están escalando a una CAGR del 17,40% a medida que los algoritmos maduran y la optimización cuántica se vuelve comercialmente viable. Las torres analíticas que procesan datos históricos sirven como paso intermedio hacia la plena autonomía.

Un conjunto cada vez mayor de fabricantes está pilotando torres predictivas que elaboran planes de contingencia de forma anticipada. Los robots de software recalculan los programas de producción cuando se detecta un retraso en la cadena ascendente, aprobando proveedores alternativos sin intervención humana. En el sector automotriz, esta capacidad compensa la persistente escasez de chips. A medida que más empresas avanzan hacia modos predictivos, el tamaño del mercado de torres de control para estas suites avanzadas está destinado a multiplicarse, vinculando a los socios de integración en contratos a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Liderazgo del Software Enfrenta la Aceleración de los Servicios

El software aún representó el 66,15% del gasto de 2025, lo que refleja la intensidad de capital del desarrollo de plataformas. Proveedores como IBM y SAP incorporan motores de inteligencia artificial que orientan a los planificadores hacia decisiones óptimas de inventario y transporte. Los precios por suscripción y el bloqueo del ecosistema mantienen altas las tasas de renovación.

Sin embargo, los servicios están creciendo a una CAGR del 15,21% a medida que la complejidad demuestra que la tecnología por sí sola es insuficiente. Los consultores configuran modelos de datos, realizan talleres de gestión del cambio y crean flujos de trabajo personalizados que reflejan procedimientos operativos únicos. El programa de cuatro años de "metaverso de operaciones" de Unilever subraya cómo el rediseño de procesos y los cambios culturales superan al código en la determinación de los resultados. A medida que más empresas buscan la autonomía, los ingresos por servicios representarán una proporción creciente del tamaño del mercado de torres de control.

Por Modo de Implementación: La Supremacía de la Nube Continúa a Pesar de las Preocupaciones de Soberanía

Las implementaciones alojadas en la nube capturaron el 71,35% del gasto de 2025 al ofrecer cómputo elástico, actualizaciones automáticas y menores requisitos de capital. Las arquitecturas con prioridad en API aceleran la incorporación de socios, una necesidad cuando la demanda omnicanal fluctúa de forma impredecible. Los principales proveedores de hiperescala ahora agrupan módulos de cadena de suministro, manteniendo bajo el costo total de propiedad.

Las industrias reguladas aún mantienen conjuntos de datos sensibles en instalaciones locales o en el perímetro, lo que genera diseños híbridos que particionan los datos pero preservan paneles de control unificados. Las regulaciones de soberanía en Europa y China están orientando a las multinacionales hacia nubes regionales, pero el análisis costo-beneficio continúa favoreciendo la infraestructura remota. En consecuencia, la nube seguirá siendo la base preferida para el mercado de torres de control incluso a medida que crecen las presiones regulatorias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Liderazgo Minorista Desafiado por la Aceleración del Sector Salud

El comercio minorista y el comercio electrónico controlaron el 27,12% de los ingresos de 2025, resultado directo de las promesas de entrega al día siguiente que exigen una orquestación granular del inventario. A medida que las expectativas de los consumidores se normalizan, los minoristas dependen de motores de inteligencia artificial para equilibrar la velocidad frente al costo, reduciendo las rebajas por stock mal asignado.

Salud y ciencias de la vida se encuentran en la trayectoria de crecimiento más rápida con una CAGR del 16,42%. El despliegue de vacunas de Pfizer demostró un rendimiento del nivel de servicio del 99% mediante registradores GPS y alertas de inteligencia artificial en cadenas de ultra-frío. La presión regulatoria para obtener evidencia de cadena de custodia mantiene fuerte la adopción. Las empresas automotrices e industriales añaden impulso al erigir centros nerviosos digitales para afrontar la escasez de chips, mientras que las marcas de alimentos y bebidas implementan trazabilidad para retiros por alérgenos. Cada caso de uso amplía el mercado de torres de control.

Análisis Geográfico

La participación de ingresos del 38,45% de América del Norte en 2025 subraya su condición de pionera. Los ecosistemas de software establecidos y los mandatos regulatorios, particularmente en productos farmacéuticos y seguridad alimentaria, consolidan el uso generalizado de torres de control. Estados Unidos lidera la adopción gracias a su densa base de proveedores de plataformas, mientras que Canadá y México buscan una supervisión granular para navegar los protocolos comerciales del T-MEC. El crecimiento se modera a medida que las empresas refinan en lugar de iniciar implementaciones, aunque los pilotos de inteligencia artificial y computación cuántica mantienen a la región en la frontera de la innovación del mercado de torres de control.

La CAGR del 13,18% de Asia-Pacífico hasta 2031 refleja a los fabricantes que redirigen la capacidad a través de múltiples naciones para mitigar el riesgo geopolítico. Las iniciativas gubernamentales en China incentivan el financiamiento de facturas digitalizado, lo que a su vez requiere datos de envío transparentes que las torres de control proporcionan. India atrae una ola de relocalización cercana, con el 61% de los ejecutivos estadounidenses clasificándola como la principal alternativa a China. Japón financia mejoras de resiliencia, mientras que Vietnam e Indonesia albergan plantas de nueva construcción que integran paneles de control de torres desde el primer día. El impulso señala que la región representará una proporción creciente del crecimiento global del mercado de torres de control.

Europa avanza bajo una estricta perspectiva de soberanía. Las arquitecturas híbridas que mantienen los datos personales y estratégicos dentro de las fronteras nacionales son ahora estándar. Los fabricantes de automóviles, liderados por la transición de Alemania hacia modelos eléctricos, implementan torres para rastrear materiales de baterías desde la mina hasta el ensamblaje del vehículo. El Reino Unido adapta sus flujos de trabajo aduaneros tras el Brexit, y las naciones nórdicas exhiben paneles de distribución de bajas emisiones de carbono que alimentan las auditorías de criterios ambientales, sociales y de gobernanza. Más allá de las economías principales, la expansión hacia Oriente Medio y el África subsahariana está vinculada a inversiones en corredores logísticos que exigen supervisión de extremo a extremo.

Panorama Competitivo

El mercado de torres de control está moderadamente concentrado. Las suites establecidas de SAP, Oracle e IBM fidelizan a los clientes mediante ecosistemas integrados de ERP y análisis, generando costos de cambio que protegen las posiciones de participación. Los actores especializados —Blue Yonder, Kinaxis, o9 Solutions— contrarrestan lanzando módulos de inteligencia artificial altamente enfocados que se conectan a cualquier ERP. El lanzamiento en 2025 de los agentes de Operaciones de Inventario, Operaciones de Estantería y Operaciones Logísticas de Blue Yonder ejemplifica el impulso hacia copilotos de inteligencia artificial específicos por dominio.

La diferenciación gira en torno a la profundidad del aprendizaje automático, la explicabilidad de la inteligencia artificial generativa y la preparación para la optimización cuántica. La colaboración de Q-CTRL con Airbus y BMW muestra por qué la computación cuántica podría reescribir la economía de la planificación de rutas. Las estrategias de ecosistema importan: los especialistas en visibilidad como Shippeo y project44 suministran telemetría granular de transporte, mientras que los operadores logísticos terceros como DHL y DB Schenker integran servicios de torres en contratos de logística gestionada, difuminando las categorías de proveedores. El éxito depende cada vez más de fusionar la amplitud tecnológica horizontal con el conocimiento de procesos verticales, lo que lleva a iniciativas conjuntas de comercialización entre proveedores de software e integradores de consultoría.

Los movimientos estratégicos de 2024-2025 ilustran el posicionamiento competitivo. El programa de cuatro años de Unilever con múltiples proveedores produjo un gemelo digital de su red de suministro global, mostrando cómo las grandes marcas prefieren pilas de múltiples socios. Coca-Cola European Partners refinó su torre de control para mejorar las métricas de servicio, señalando el impulso del sector de bebidas. Las victorias en proyectos se están expandiendo más rápidamente en Asia-Pacífico, donde las fábricas de nueva construcción omiten los pasos heredados y adoptan torres de pila completa desde el primer día.

Líderes de la Industria de Torres de Control

SAP SE

Blue Yonder, Inc.

Oracle Corporation

Kinaxis Inc.

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Blue Yonder lanzó agentes de inteligencia artificial y Soluciones Cognitivas, creando módulos de Operaciones de Inventario, Operaciones de Estantería, Operaciones Logísticas, Operaciones de Almacén y Operaciones de Red que ejecutan análisis en tiempo real en Snowflake y grafos de conocimiento de RelationalAI.

- Febrero de 2025: Unilever completó una transformación de cuatro años hacia un "metaverso de operaciones" que fusiona la planificación de demanda y suministro para la ejecución autónoma.

- Diciembre de 2024: Q-CTRL, Airbus y BMW presentaron un sistema híbrido de optimización cuántica que reduce los costos de manufactura y las emisiones en las cadenas de suministro de aviación.

- Noviembre de 2024: La torre de control del Grupo Renault con Shippeo e inteligencia artificial de Google redujo a la mitad el transporte urgente al rastrear 6.000 envíos europeos diariamente.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de torres de control como plataformas de software basadas en suscripción o con licencia empresarial, más servicios de visibilidad relacionados, que extraen datos de múltiples sistemas de la cadena de suministro para crear un panel de control en tiempo real orientado a excepciones para la orquestación de extremo a extremo en adquisiciones, producción, logística y devoluciones. La cifra abarca cada implementación comercial que combina análisis, simulación de escenarios y flujos de trabajo colaborativos, independientemente del sector vertical.

Exclusión del Alcance: Esta evaluación no contempla las torres de control de aeropuertos ni de control de tráfico aéreo remoto, ni su hardware.

Descripción General de la Segmentación

- Por Tipo

- Analítico

- Operacional

- De Extremo a Extremo / Predictivo

- Por Componente

- Software

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Industria de Usuario Final

- Comercio Minorista y Comercio Electrónico

- Automotriz y Manufactura Industrial

- Salud y Ciencias de la Vida

- Alimentos y Bebidas

- Electrónica y Alta Tecnología

- Productos Farmacéuticos

- Otros (Aeroespacial, Operadores Logísticos Terceros, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a directores de cadena de suministro, arquitectos de soluciones y socios integradores de sistemas en América del Norte, Europa y Asia-Pacífico. Estas conversaciones refinaron las tasas de penetración por sector vertical, los plazos realistas de conversión a la nube y los rangos de precios regionales, lo que nos permitió conciliar las señales secundarias.

Investigación Documental

Comenzamos con conjuntos de datos públicos de la Organización Mundial del Comercio, UN Comtrade y el Foro Internacional de Transporte, luego incorporamos información de organismos comerciales como CSCMP y AIAG que publican referencias a nivel de envíos. Los informes anuales y los formularios 10-K de los principales proveedores de plataformas revelaron recuentos de adopción, mientras que las presentaciones para inversores delinearon los tamaños típicos de los acuerdos. Las tendencias de suscripción se verificaron cruzando con nuestras bibliotecas de D&B Hoovers y Dow Jones Factiva, y los indicadores macroeconómicos, las estadísticas de rendimiento de contenedores y el índice de gestores de compras de manufactura ayudaron a enmarcar la demanda direccionable. Las fuentes citadas aquí son ilustrativas; muchas referencias adicionales informaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Se calculó primero un conjunto de demanda descendente vinculando los movimientos globales de carga, los índices de producción discreta y los volúmenes de paquetes de comercio electrónico con la proporción de flujos monitoreados activamente por torres de control digitales. Luego se verificaron los totales con una consolidación ascendente de ingresos de proveedores muestreados y verificaciones de canales. Las variables clave en nuestro modelo incluyen recuentos de transacciones EDI de múltiples niveles, precios de venta promedio de suscripciones en la nube, frecuencia de llamadas a API, tendencias de tarifas al contado de contenedores y la proporción de envíos entregados con retraso. La regresión multivariada, respaldada por análisis de escenarios para perturbaciones macroeconómicas, impulsa las perspectivas para 2025-2030. Donde las divulgaciones ascendentes eran escasas, las interpolaciones se mantuvieron dentro de una desviación estándar de los ratios de pares observados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una verificación de varianza en dos etapas y revisión por pares antes de su publicación. Actualizamos el conjunto de datos anualmente, mientras que eventos materiales, grandes adquisiciones, mandatos regulatorios o perturbaciones en las tarifas de flete desencadenan actualizaciones intermedias, tras las cuales un analista emite una nueva línea de base.

Por Qué la Línea de Base de Torres de Control de Mordor Intelligence se Mantiene Firme

Las estimaciones publicadas a menudo divergen porque los proveedores eligen alcances desiguales, supuestos de precio de venta promedio inconsistentes y cadencias de actualización dispares.

Los principales factores de brecha surgen cuando otros incluyen servicios de instalación, omiten ingresos de SaaS o aplican multiplicadores agresivos de adopción de inteligencia artificial que nuestras entrevistas primarias no pudieron corroborar.

Comparación de Referencias

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 9,86 mil millones (2025) | ||

| USD 11,41 mil millones (2025) | Consultora Global A | Incluye servicios de instalación y plataformas logísticas híbridas |

| USD 10,20 mil millones (2024) | Asociación de la Industria B | Utiliza licencias principales sin descuentos regionales |

| USD 3,00 mil millones (2024) | Grupo de Investigación C | Limita el alcance a América del Norte y excluye los ingresos de SaaS |

En conjunto, la comparación muestra que la disciplinada definición de alcance, los supuestos equilibrados y el ciclo de actualización anual de Mordor Intelligence ofrecen a los tomadores de decisiones una línea de base confiable y correctamente dimensionada, rastreable a variables tangibles y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de torres de control?

La urgencia de digitalización de la cadena de suministro, las simulaciones optimizadas cuánticamente y los copilotos de inteligencia artificial generativa que automatizan la detección de riesgos están impulsando una CAGR del 17,36% hasta 2031.

¿Qué segmento del mercado de torres de control se está expandiendo más rápidamente?

Las torres de control predictivas de extremo a extremo avanzan a una CAGR del 17,40% a medida que las empresas pasan de paneles de control reactivos a sistemas de decisión autónomos.

¿Qué tan dominante es la implementación en la nube en el mercado de torres de control?

La nube capturó el 71,35% de los ingresos de 2025 y seguirá creciendo a una CAGR del 14,86% a pesar de los obstáculos de las políticas de soberanía de datos.

¿Por qué salud y ciencias de la vida están invirtiendo fuertemente en torres de control?

Las necesidades de cumplimiento de la cadena de frío y trazabilidad en tiempo real están impulsando una CAGR del 16,42% para el sector, destacada por el rendimiento del nivel de servicio del 99% de la vacuna de Pfizer.

¿Qué región ofrece las perspectivas de crecimiento más sólidas?

Se proyecta que Asia-Pacífico crecerá a una CAGR del 13,18% hasta 2031 a medida que los fabricantes diversifican los centros de producción y los gobiernos respaldan programas de digitalización del comercio.

¿Cuáles son las principales barreras para la adopción de torres de control?

Los altos costos de implementación, los desafíos de armonización de datos y las restricciones de ciberseguridad o soberanía pueden reducir hasta un 2,4% la CAGR pronosticada.

Última actualización de la página el: