Tamaño y Participación del Mercado de Mangueras Metálicas Flexibles para Aeroespacial

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

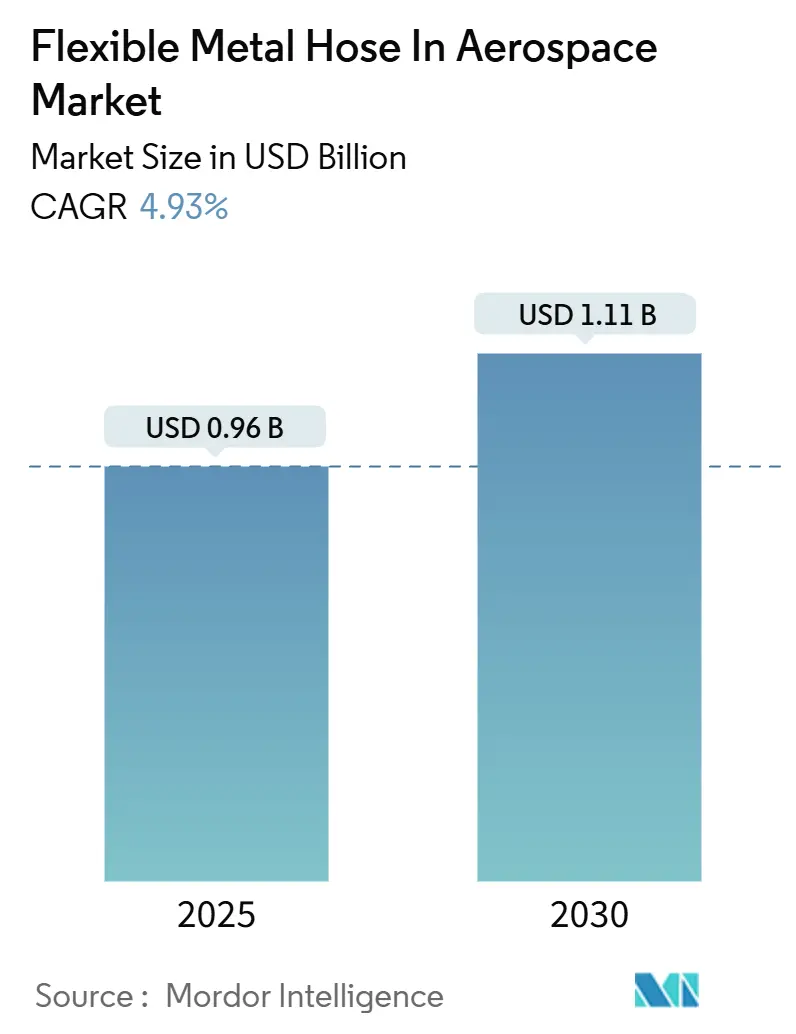

| Tamaño del Mercado (2025) | 0.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.93% CAGR |

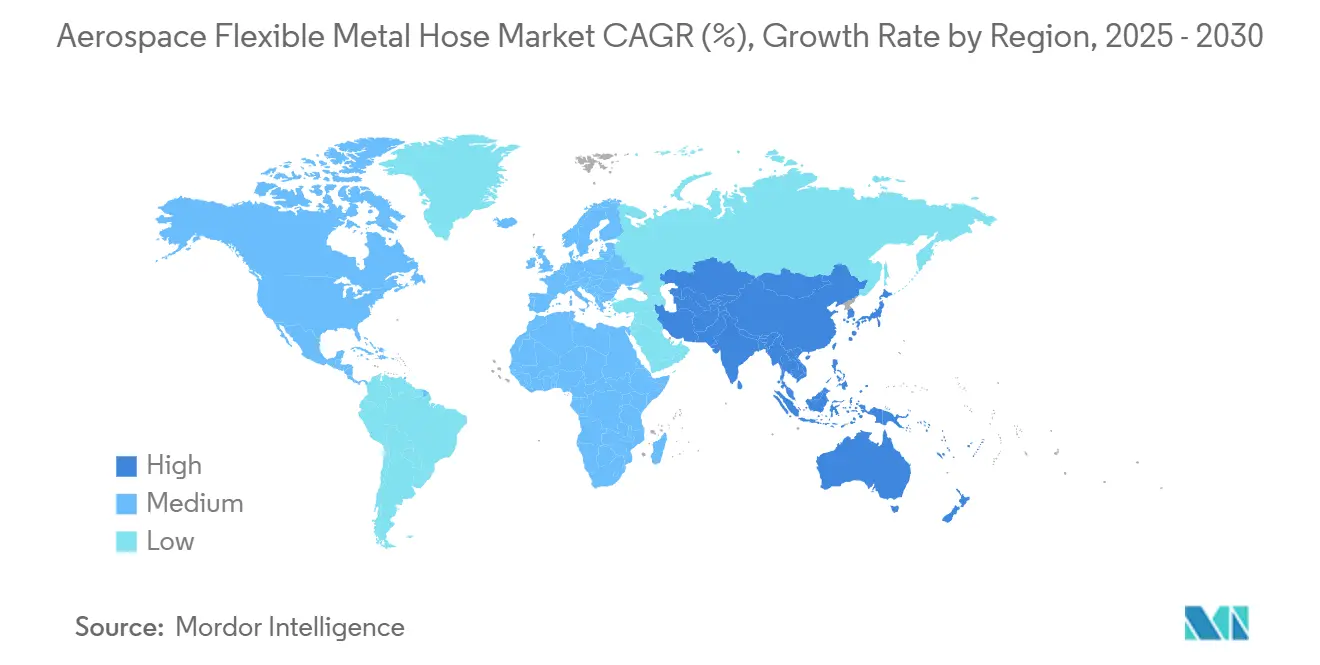

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

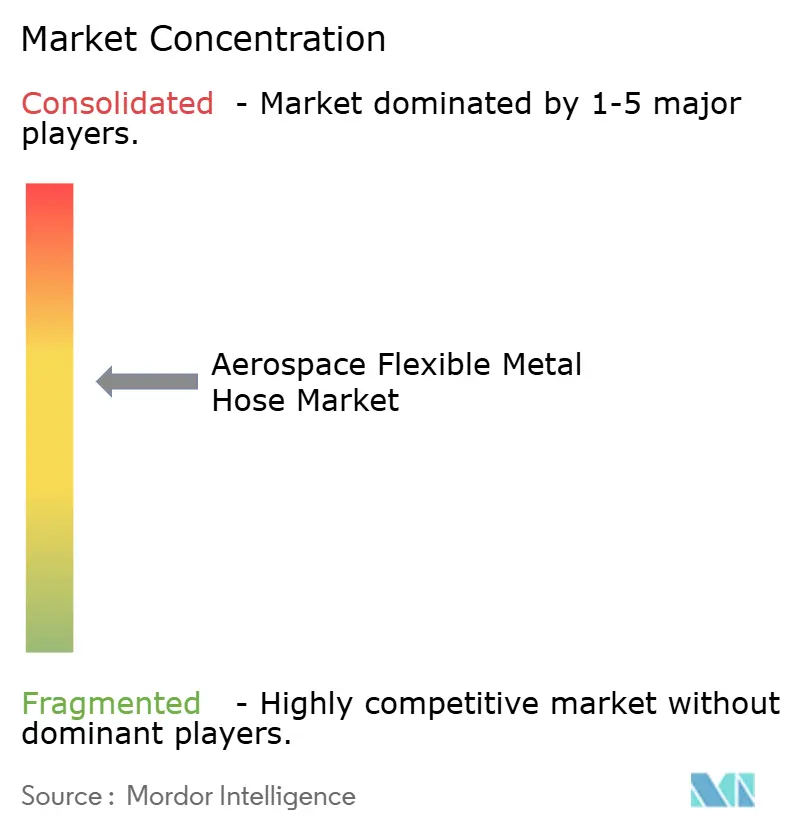

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mangueras Metálicas Flexibles para Aeroespacial por Mordor Intelligence

El tamaño del mercado de mangueras metálicas flexibles para aeroespacial se sitúa en USD 959,2 millones en 2025 y se prevé que alcance USD 1.111,98 millones en 2030, avanzando a una CAGR del 4,93%. Esta expansión refleja un cambio decisivo hacia arquitecturas de propulsión de próxima generación que favorecen los conductos metálicos para la gestión térmica crítica en peso, la entrega de combustible a alta presión y la transferencia de hidrógeno criogénico. Los mandatos de eficiencia más estrictos refuerzan la demanda, el auge de los programas de aeronaves de hidrógeno y el despliegue de flotas de eVTOL que en conjunto amplían la base direccionable para ensamblajes de mangueras de acero inoxidable, titanio e Inconel. Los proveedores certificados se benefician de las normas arraigadas de la FAA y la EASA que favorecen las soluciones metálicas probadas, mientras que la fabricación aditiva reduce los plazos de entrega para fuelles personalizados que se ajustan a los estrechos contornos de la estructura del avión. La volatilidad del costo de los materiales y la competencia de los polímeros en los circuitos de baja presión moderan el crecimiento, pero no han desplazado a las mangueras metálicas en las zonas críticas de vuelo donde la conductividad, la permeación y la resistencia a la fatiga siguen siendo determinantes.

Conclusiones Clave del Informe

- Por tipo de producto, las mangueras corrugadas representaron el 48,55% de la participación del mercado de mangueras metálicas flexibles para aeroespacial en 2024; se prevé que las juntas de expansión tipo fuelle crezcan a una CAGR del 5,36% hasta 2030.

- Por material, el acero inoxidable representó el 53,23% del tamaño del mercado de mangueras metálicas flexibles para aeroespacial en 2024, mientras que se proyecta que el titanio se expanda a una CAGR del 6,32% hasta 2030.

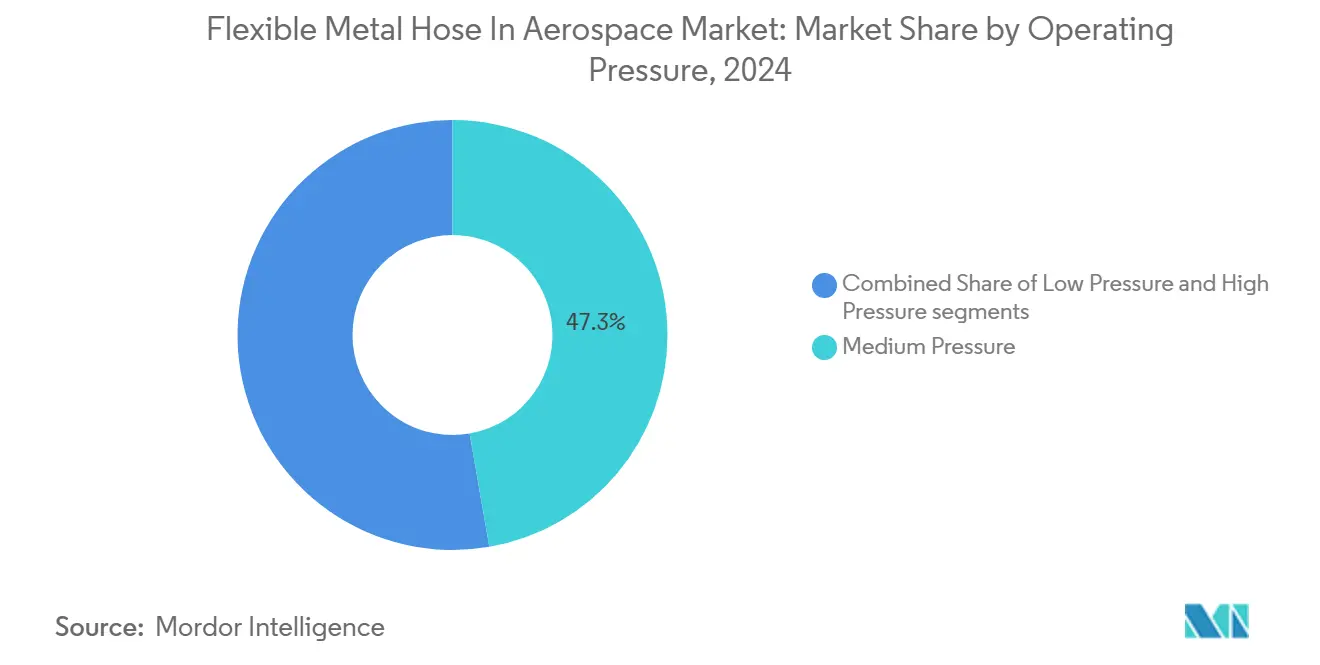

- Por presión de operación, la presión media representó el 47,26% del mercado de mangueras metálicas flexibles para aeroespacial en 2024, mientras que se estima que la alta presión crecerá a una CAGR del 4,98% en el período de pronóstico.

- Por aplicación, las líneas de combustible representaron el 59,36% del tamaño del mercado de mangueras metálicas flexibles para aeroespacial en 2024, aunque las líneas de hidrógeno criogénico avanzan a una CAGR del 7,31% hasta 2030.

- Regionalmente, América del Norte lideró el mercado aeroespacial con el 41,77% de mangueras metálicas flexibles en 2024, mientras que se prevé que Asia-Pacífico registre la CAGR más rápida del 4,27% hasta 2030.

Tendencias e Información del Mercado Global de Mangueras Metálicas Flexibles para Aeroespacial

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de eficiencia de combustible en vuelo que impulsan la demanda de mangueras metálicas corrugadas ligeras | +0.80% | Global; adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Adopción de arquitecturas eléctricas sin sangrado que requieren conductos metálicos flexibles para la gestión térmica | +0.60% | América del Norte y UE como núcleo; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente I+D en aeronaves propulsadas por hidrógeno que requieren mangueras de acero inoxidable con capacidad criogénica | +1.20% | Global; concentración en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de flotas de eVTOL con líneas hidráulicas compactas | +0.90% | América del Norte y UE; despliegue temprano en Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de fuelles metálicos fabricados de forma aditiva que permiten geometrías de manguera personalizadas | +0.40% | Centros de América del Norte y UE | Corto plazo (≤ 2 años) |

| Iniciativas de localización de la cadena de suministro por parte de los fabricantes de equipos originales que crean oportunidades regionales de calificación de mangueras | +0.50% | Núcleo en Asia-Pacífico; secundario en América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Eficiencia de Combustible en Vuelo Impulsan la Adopción de Mangueras Metálicas Corrugadas Ligeras

Las aerolíneas enfrentan cargos de compensación de carbono del CORSIA que agudizan el enfoque en el ahorro de peso en cada subsistema. Las mangueras metálicas corrugadas reducen entre un 15 y un 20% la masa en comparación con los diseños trenzados, al tiempo que superan los estándares de vida útil de 25 años bajo CS-ETSO, lo que les otorga un papel protegido en las flotas de largo recorrido.[1]Administración Federal de Aviación, "Hoja de Ruta para la Certificación de Aeronaves de Hidrógeno," faa.gov La hoja de ruta de hidrógeno de la FAA de 2024 eliminó el PTFE de los circuitos de combustible criogénico, consolidando la demanda de conductos de acero inoxidable e Inconel. La EASA añadió cláusulas de resistencia a ciclos térmicos al CS-ETSO que las mangueras de polímero no pueden cumplir, afianzando las opciones metálicas en los programas europeos. Las retrofits en los tanques de combustible auxiliares del A320neo mostraron una mejora del 0,1% en el consumo de combustible tras cambiar a líneas corrugadas ligeras, validando el retorno operativo. Las aerolíneas destacan la mantenibilidad de las mangueras porque las corrugaciones en espiral resisten el deshilachado del trenzado exterior, reduciendo las retiradas no programadas.

Las Arquitecturas Eléctricas sin Sangrado Requieren Conductos Especializados para la Gestión Térmica

Las aeronaves más eléctricas eliminan el aire de sangrado neumático y trasladan las cargas de calor a circuitos de refrigerante líquido que pueden alcanzar picos superiores a 400 °C en los inversores del tren de potencia. Los primeros adoptantes del B787 y el A350 necesitaron líneas metálicas con recubrimientos de alta emisividad para disipar el calor dentro del limitado espacio de la bahía.[2]Airbus SE, "Programa de Aeronaves de Hidrógeno ZEROe," airbus.com Los programas de seguimiento, como el A321XLR, impulsan densidades de vatios más altas, reduciendo el margen operativo para los compuestos de polímero que se ablandan por encima de los 260 °C. El Instituto de Tecnología Aeroespacial del Reino Unido asignó el equivalente a USD 870 millones a la I+D de aeronaves eléctricas en 2024, con un 15% destinado a subsistemas térmicos, financiamiento que se canaliza directamente hacia los proveedores de mangueras capaces de una calificación rápida. Las pruebas de ciclos de vuelo a 50 Hz de vibración demostraron que las líneas corrugadas de acero inoxidable superaron al PTFE en 3 veces, reforzando su idoneidad para las nuevas arquitecturas.

El Desarrollo de Aeronaves de Hidrógeno Acelera la Demanda de Mangueras con Capacidad Criogénica

Los demostradores ZEROe y similares requieren mangueras que permanezcan dúctiles a −253 °C. SAE AIR8466 introdujo techos mínimos de radio de curvatura y permeabilidad alcanzables únicamente mediante acero inoxidable multicapa o superaleaciones de níquel.[3]SAE International, "Norma AIR8466 para Estaciones de Suministro de Hidrógeno," sae.org La próxima instalación criogénica de USD 50 millones de la NASA calificará circuitos de combustible a escala completa, estableciendo puntos de referencia de facto para la durabilidad de las mangueras. Las primeras pruebas en banco revelaron que las líneas tipo fuelle conservaron la flexibilidad tras 10.000 ciclos de congelación y descongelación sin microfisuras, mientras que los revestimientos de polímero se volvieron frágiles tras 800 ciclos. Las solicitudes de patentes se dispararon a 271 en 2024, con casi una cuarta parte cubriendo conectores criogénicos, lo que confirma el sostenido interés en I+D. El elevado nivel técnico disuade a los nuevos participantes que carecen de profundidad metalúrgica, consolidando la demanda entre los fabricantes de mangueras establecidos.

La Expansión de Flotas de eVTOL Crea Oportunidades en Líneas Hidráulicas Compactas

Las aeronaves de movilidad aérea urbana comprimen el hardware hidráulico y de control de vuelo dentro de góndolas restringidas. El prototipo de Joby Aviation coloca los actuadores de superficies de vuelo a escasos centímetros de los paquetes de baterías, premiando las mangueras que se doblan a radios inferiores a 50 mm sin doblarse. Las pruebas de fatiga orientadas a más de 10.000 despegues verticales demostraron que las líneas corrugadas de acero inoxidable conservaron mejor la resistencia a la rotura que el PTFE de microorificio. Las vías de la Parte 135 de la FAA introdujeron factores de resistencia específicos para eVTOL, orientando a los fabricantes de equipos originales hacia soluciones metálicas a pesar de las compensaciones de peso. El crecimiento del segmento de USD 2,04 mil millones en 2024 a USD 40,63 mil millones en 2034 multiplica la demanda de mangueras en repuestos de flota y ciclos de revisión. La asociación de Honeywell con Vertical Aerospace cita los conductos metálicos compactos como un factor crítico de éxito para la aprobación del certificado de tipo.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de calificación y ciclos de certificación prolongados | −0.7% | Global; pronunciado en América del Norte y UE | Largo plazo (≥ 4 años) |

| Precios volátiles del níquel y las aleaciones especiales | −0.5% | Global; fuerte impacto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Competencia de polímeros de alto rendimiento en circuitos de baja presión | −0.3% | América del Norte y UE | Mediano plazo (2-4 años) |

| Consolidación de proveedores de nivel 1 que limita la entrada de actores de nicho | −0.4% | Global; concentración en América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Complejidad de Calificación Crea Barreras para la Adopción de Innovaciones

La norma FAA 14 CFR 27.993 exige pruebas de vida útil de 25 años que cuestan entre USD 2 y 5 millones por diseño de manguera y duran hasta 5 años. Cuando los proveedores buscan la validación CS-ETSO de la EASA, la duplicación de los ciclos ambientales amplía los presupuestos y los plazos. La circular de asesoramiento de inspección CASA AC-145-02 exige además intervalos de inspección en ala que favorecen las construcciones metálicas establecidas. Las empresas más pequeñas tienen dificultades para financiar el cumplimiento de dos agencias, lo que fomenta las fusiones o la salida de proveedores. La inercia de certificación resultante ralentiza la adopción de nuevos materiales y procesos incluso cuando existe mérito técnico, reduciendo la CAGR potencial en un estimado de 0,7 puntos porcentuales.

La Volatilidad del Costo de los Materiales Presiona las Cadenas de Suministro de Aleaciones Especiales

El níquel osciló de USD 20.000 por tonelada en mayo de 2024 a USD 15.000 a principios de 2025 antes de recuperarse a mediados de año, inyectando riesgo de margen para los fabricantes de mangueras que fijan precios anticipadamente en los contratos de estructura de aeronaves. Indonesia suministra el 63,4% del níquel mundial, por lo que los cambios de política repercuten en los recargos de aleaciones aeroespaciales. La superaleación MP35N a USD 80-100/kg significa que la materia prima sustenta casi la mitad del valor de la manguera terminada, limitando la capacidad de cobertura mediante contratos a plazo. Los derechos de importación de la Sección 232 añaden capas de costo adicionales para las plantas estadounidenses. La caída a corto plazo del molibdeno ofrece un respiro temporal, pero los pronósticos indican una renovada presión al alza para 2026. Los proveedores responden con estrategias de doble abastecimiento y reservas de inventario, aunque la transferencia de costos a los fabricantes de equipos originales sigue siendo incompleta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación en Fuelles Impulsa las Aplicaciones Personalizadas

Las mangueras corrugadas retuvieron el 48,55% de la participación del mercado de mangueras metálicas flexibles para aeroespacial en 2024 porque los programas comerciales dependen de los enrutamientos estandarizados de combustible e hidráulica. Sin embargo, se prevé que el segmento de juntas tipo fuelle crezca más rápido a una CAGR del 5,36%, ya que la fabricación aditiva desbloquea formas a medida para góndolas de eVTOL y tanques de hidrógeno. Las variedades corrugadas ofrecen pedigríes de calificación maduros, procedimientos de reparación simplificados y ventajas de costo en construcciones de alto volumen, por lo que sus ingresos absolutos siguen expandiéndose hasta 2030. Las líneas entrelazadas de banda enrollada siguen siendo de nicho, favorecidas únicamente en zonas de vibración extrema, como los sistemas de lubricación del cabezal del rotor de helicópteros, donde la flexibilidad axial supera la masa añadida.

El crecimiento de los fuelles refleja el impulso aeroespacial hacia una integración más estrecha. Los fuelles impresos eliminan los collares soldados, aumentando la vida útil a la fatiga en los circuitos de hidrógeno criogénico que enfrentan ciclos de temperatura rápidos. Los prototipos de Airbus mostraron un 30% menos de mano de obra de instalación y una reducción de peso de 12 kg en una bahía de combustible de pasillo doble, una ganancia tangible para las aerolíneas. Los proveedores de nivel 1 con capacidad de fusión por lecho de polvo láser, como Eaton y Senior, acortan los ciclos de diseño de los fabricantes de equipos originales, mientras que los proveedores más pequeños sin conocimientos de fabricación aditiva ven disminuir su participación. Estas dinámicas amplían la brecha tecnológica dentro del mercado de mangueras metálicas flexibles en el sector aeroespacial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Crecimiento del Titanio Refleja las Aplicaciones Críticas en Peso

El acero inoxidable controló el 53,23% del mercado de mangueras metálicas flexibles para aeroespacial en 2024, gracias a cadenas de suministro sólidas y favorables relaciones costo-rendimiento. El uso del titanio se acelera a una CAGR del 6,32% hasta 2030, ya que los diseñadores de eVTOL intercambian el mayor costo del material por una mayor autonomía. Las superaleaciones como el Inconel protegen las mangueras cerca de las secciones calientes de las turbinas, mientras que las aleaciones de aluminio-bronce abordan los riesgos de corrosión de nicho en aeronaves embarcadas. El acero inoxidable sigue siendo el estándar en los aviones comerciales, donde el historial de calificación y la familiaridad con las reparaciones superan la penalización de peso del 50%.

Los programas de hidrógeno impulsan a los proveedores a reevaluar los menús de aleaciones. Las especificaciones criogénicas de la NASA descartan varios aceros estándar, orientando los pedidos hacia el titanio grado 5 y las mezclas personalizadas de Ni-Cr-Fe que permanecen dúctiles a −253 °C. El titanio también resiste la fragilización por hidrógeno, una preocupación creciente para el almacenamiento de larga duración. Como resultado, la participación del titanio aumenta gradualmente a pesar de los precios al contado fluctuantes. Los proveedores que invierten en forja isotérmica y producción de forma casi neta aseguran una ventaja competitiva, mientras que los productores de acero inoxidable de uso general corren el riesgo de convertirse en productos básicos.

Por Presión de Operación: Los Sistemas de Alta Presión Habilitan la Propulsión Avanzada

Las líneas de presión media (1.500 a 3.000 psi) representaron el 47,26% de los ingresos de 2024 porque cubren el servicio hidráulico y de combustible tradicional. Las líneas de alta presión superiores a 3.000 psi registran una CAGR del 4,98%, ya que las arquitecturas más eléctricas y los circuitos térmicos compactos apuntan a una mayor densidad de fluido. Los circuitos de baja presión enfrentan sustitución por polímeros de alto rendimiento en las funciones de aire de cabina y control ambiental, reduciendo el contenido metálico en esas zonas.

Las presiones más altas permiten a los ingenieros reducir el diámetro del actuador y disminuir la longitud total de la manguera, lo cual es clave en las plataformas de eVTOL que toleran solo una fontanería mínima. La revisión de la norma AS620 de SAE a márgenes de rotura de 6.000 psi excluye la mayoría de los revestimientos de polímero, afianzando el dominio metálico en estos circuitos. Los proveedores competentes en el procesamiento de autofrettage logran una vida útil a la fatiga superior, diferenciándose a medida que los fabricantes de equipos originales elevan los umbrales de prueba de presión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Líneas de Hidrógeno Criogénico Lideran la Trayectoria de Crecimiento

Las líneas de combustible siguieron siendo la aplicación principal, representando el 59,36% del mercado de mangueras metálicas flexibles para aeroespacial en 2024, ancladas por las grandes flotas comerciales. Las líneas de hidrógeno criogénico, sin embargo, registraron una CAGR del 7,31% hasta 2030, siguiendo el ritmo de ZEROe, NEW JET y diversos conceptos regionales. Los circuitos hidráulicos y neumáticos mantienen un crecimiento moderado vinculado a la producción de fuselajes estrechos, mientras que las líneas de aire de sangrado retroceden a medida que proliferan los sistemas sin sangrado.

El servicio de hidrógeno introduce validaciones únicas, como la construcción de doble pared y los puertos de detección continua de fugas que las líneas convencionales de Jet-A no tienen. Los primeros bancos de prueba confirmaron que los fuelles metálicos superan a las opciones con revestimiento de polímero en fatiga a gradientes criogénicos. Los respaldos regulatorios del análisis de brechas de hidrógeno de la Autoridad de Aviación Civil del Reino Unido institucionalizan aún más las mangueras metálicas, proporcionando visibilidad a largo plazo para los proveedores.

Análisis Geográfico

América del Norte mantuvo el 41,77% de la participación del mercado de mangueras metálicas flexibles para aeroespacial en 2024, respaldada por los incrementos de producción de Boeing y Lockheed Martin, un profundo ecosistema de mantenimiento, reparación y revisión, y la postura conservadora de la FAA respecto a los materiales. Boeing entregó 528 aviones en 2024, cada uno incorporando aproximadamente 1,8 km de manguera metálica en sistemas de combustible, hidráulica y térmica.[4]The Boeing Company, "Informe de Entrega de Aeronaves Comerciales," boeing.com Bombardier de Canadá y Pratt & Whitney Canada sostienen esta demanda en los segmentos de aviones de negocios y motores, mientras que México suministra ensamblaje rentable para los proveedores de nivel 1. El riguroso seguimiento de los límites de vida útil y el cumplimiento de las notas de directivas de aeronavegabilidad preservan la posición establecida de los metálicos frente a los desafíos de los polímeros en la región.

Asia-Pacífico registra la CAGR más rápida del 4,27% hasta 2030, ya que COMAC aumenta el C919 a 75 unidades anuales y la cartera de pedidos del ARJ21 se extiende hasta mediados de la década. El impulso de localización de China incentiva a los fabricantes de mangueras a establecer laboratorios de prueba regionales alineados con las normas de la CAAC, acortando los ciclos de certificación para los programas nacionales. Mitsubishi Heavy y Kawasaki Heavy de Japón aportan experiencia en tuberías de titanio y superaleaciones, apoyando la fortaleza regional en estructuras de eVTOL críticas en peso. Corea del Sur aprovecha la conformación avanzada para integrarse en los canales de adquisición chinos, mientras que los pedidos vinculados a compensaciones industriales de India abren nuevos nodos en la cadena de suministro.

Europa sigue siendo tecnológicamente madura, anclada por los centros de Airbus en Francia, Alemania y España. Las iniciativas de Aviación Limpia e Hidrógeno Europa del bloque canalizan subvenciones hacia el hardware criogénico, dirigiendo el trabajo hacia los aliados de mangueras especializados en metalurgia a temperaturas bajo cero. La autoridad de certificación de la EASA se extiende globalmente, obligando a los proveedores no pertenecientes a la UE a cumplir sus estrictas aprobaciones de producción de la Parte 21 para las ventas mundiales. La fricción aduanera relacionada con el Brexit empuja parte del contenido de mangueras del Reino Unido de vuelta a las fábricas continentales, redistribuyendo marginalmente los ingresos pero sin mermar la influencia general de la UE.

Panorama Competitivo

El mercado de mangueras metálicas flexibles para aeroespacial exhibe una concentración moderada. Parker-Hannifin Corporation, Eaton Corporation plc, Safran SA, AMETEK, Inc. y Smiths Group plc superan el 45% de los ingresos combinados, aprovechando los catálogos de Aprobación de Fabricante de Piezas de la FAA de varios años que simplifican la adquisición por parte de las aerolíneas. El apalancamiento del mercado de posventa es visible en el salto del 20% en las ventas de servicios de Parker en 2024, que compensa la volatilidad del costo de los materiales. Los proveedores de nivel 1 persiguen la integración vertical; la adquisición en 2025 por parte de Safran de una unidad de actuación de Collins añade demanda interna de mangueras e internaliza datos de calificación que anteriormente se obtenían de socios.

Los elementos de la carrera tecnológica se centran en fuelles aditivos y ensamblajes criogénicos. United Flexible patentó un estilo de convolucion helicoidal optimizado para la flexión a −253 °C, mientras que Senior Flexonics presentó una solicitud para mangueras con sensores inteligentes integrados que informan los recuentos de ciclos a los equipos de mantenimiento. Los especialistas de tamaño mediano sin amplias bibliotecas de aprobación de fabricante de piezas se orientan hacia la localización en Asia-Pacífico para ganar en bajos costos de utillaje. La consolidación continúa a medida que las prolongadas cargas de certificación superan a los actores de nicho, en consonancia con la actividad de fusiones y adquisiciones observada entre los fabricantes de mangueras y accesorios.

Líderes de la Industria de Mangueras Metálicas Flexibles para Aeroespacial

Eaton Corporation plc

Safran SA

AMETEK, Inc.

Smiths Group plc

Parker-Hannifin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Autoridad de Aviación Civil del Reino Unido publicó el análisis de brechas de aeronaves de hidrógeno CAP3124, destacando las mangueras criogénicas metálicas como habilitadores clave del vuelo comercial con hidrógeno.

- Diciembre de 2024: SAE International emitió AIR8466, definiendo los primeros criterios de la industria para mangueras de estaciones de suministro de hidrógeno.

Alcance del Informe Global del Mercado de Mangueras Metálicas Flexibles para Aeroespacial

| Mangueras Corrugadas |

| Mangueras Entrelazadas de Banda Enrollada |

| Juntas de Expansión Tipo Fuelle |

| Acero Inoxidable |

| Inconel y Aleaciones de Alto Contenido de Níquel |

| Titanio |

| Otros (Aluminio, Bronce) |

| Baja Presión (Menos de 1.500 psi) |

| Presión Media (1.500 a 3.000 psi) |

| Alta Presión (Mayor de 3.000 psi) |

| Líneas de Combustible |

| Líneas Hidráulicas y Neumáticas |

| Sistema de Control Ambiental (ECS) |

| Aire de Sangrado de la Unidad de Potencia Auxiliar y el Motor |

| Líneas de Hidrógeno Criogénico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Mangueras Corrugadas | ||

| Mangueras Entrelazadas de Banda Enrollada | |||

| Juntas de Expansión Tipo Fuelle | |||

| Por Material | Acero Inoxidable | ||

| Inconel y Aleaciones de Alto Contenido de Níquel | |||

| Titanio | |||

| Otros (Aluminio, Bronce) | |||

| Por Presión de Operación | Baja Presión (Menos de 1.500 psi) | ||

| Presión Media (1.500 a 3.000 psi) | |||

| Alta Presión (Mayor de 3.000 psi) | |||

| Por Aplicación | Líneas de Combustible | ||

| Líneas Hidráulicas y Neumáticas | |||

| Sistema de Control Ambiental (ECS) | |||

| Aire de Sangrado de la Unidad de Potencia Auxiliar y el Motor | |||

| Líneas de Hidrógeno Criogénico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de mangueras metálicas flexibles en el sector aeroespacial?

El mercado se sitúa en USD 959,2 millones en 2025 y se prevé que alcance USD 1,11 mil millones en 2030, expandiéndose a una CAGR del 4,93%.

¿Qué región lidera la demanda de mangueras metálicas para aeroespacial?

América del Norte mantiene una participación del 41,77% debido a Boeing, Lockheed Martin y las rigurosas normas de la FAA que favorecen los ensamblajes metálicos.

¿Qué segmento de producto crece más rápido?

Las juntas de expansión tipo fuelle registran una CAGR del 5,36% hasta 2030, impulsadas por la fabricación aditiva que adapta las formas para diseños con espacio restringido.

¿Cómo afectarán los programas de aeronaves de hidrógeno a la demanda de mangueras?

Las líneas de hidrógeno criogénico representan la CAGR más alta del 7,31% porque ZEROe y proyectos similares necesitan mangueras de acero inoxidable o titanio capaces de operar a −253 °C.

¿Qué material muestra las perspectivas de crecimiento más sólidas?

Se proyecta que las mangueras de titanio se expandan a una CAGR del 6,32%, ya que las plataformas de eVTOL e hidrógeno priorizan el ahorro de peso y la resistencia a la fragilización por hidrógeno.

¿Cuáles son las principales barreras para los nuevos proveedores de mangueras?

Los prolongados ciclos de certificación de 3 a 5 años y la alta volatilidad en los precios de las aleaciones elevan los costos de entrada, orientando el mercado hacia los actores establecidos y calificados.

Última actualización de la página el: