Schnittholzmarkt Größe und Anteil

Schnittholzmarktanalyse von Mordor Intelligence

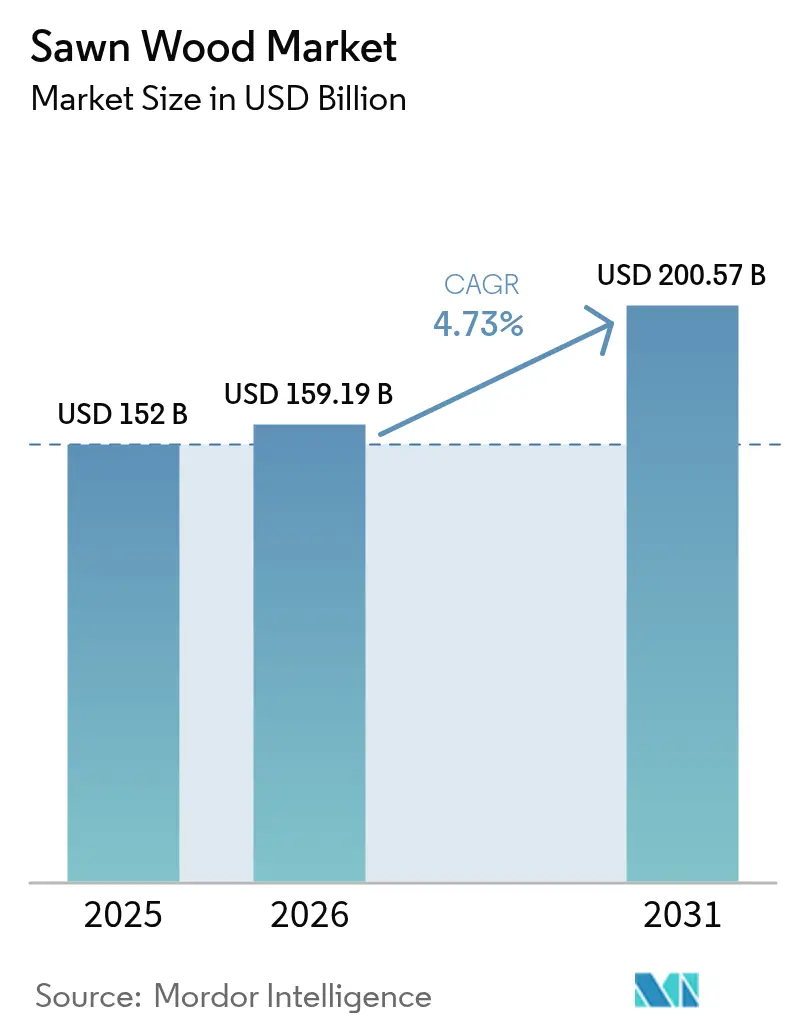

Die Schnittholzmarktgröße im Jahr 2026 wird auf 159,19 Milliarden USD geschätzt, wächst gegenüber dem Wert von 152 Milliarden USD im Jahr 2025, wobei die Prognosen für 2031 200,57 Milliarden USD zeigen, was einer CAGR von 4,73 % über den Zeitraum 2026–2031 entspricht.

Die moderate Expansion spiegelt eine Branche wider, die sich von schnellem Wachstum zu stabiler Reife bewegt und dabei die doppelten Kräfte von Nachhaltigkeitsmandaten und Prozessautomatisierung navigiert. Die zunehmende Nutzung von zertifiziertem Holz im Massivholzbau, verbunden mit anhaltender Möbel- und Innendekorationsnachfrage, stützt das Mengenwachstum weiterhin, auch wenn Konstruktionsholz-Alternativen einige traditionelle Anwendungen verdrängen. Der Wettbewerbsdruck um die Rückverfolgbarkeit nimmt zu, wobei die EU-Entwaldungsverordnung (EUDR) sowohl Compliance-Kosten als auch Premiumpreismöglichkeiten für Lieferanten schafft, die den Ursprung nachweisen können. Gleichzeitig steigern Investitionen in fortschrittliche Sägetechnik und Trocknungsofentechnologie die Ausbeute, senken die Emissionen pro Einheit und ermöglichen es den Betrieben, trotz Arbeitskräftemangel und sich entwickelnder regulatorischer Kontrolle profitabel zu bleiben. Insgesamt deuten diese Elemente auf einen widerstandsfähigen Schnittholzmarkt hin, der sich schrittweise in Richtung höherwertiger, kohlenstoffärmerer Produktnischen neu ausrichtet.

Wesentliche Erkenntnisse des Berichts

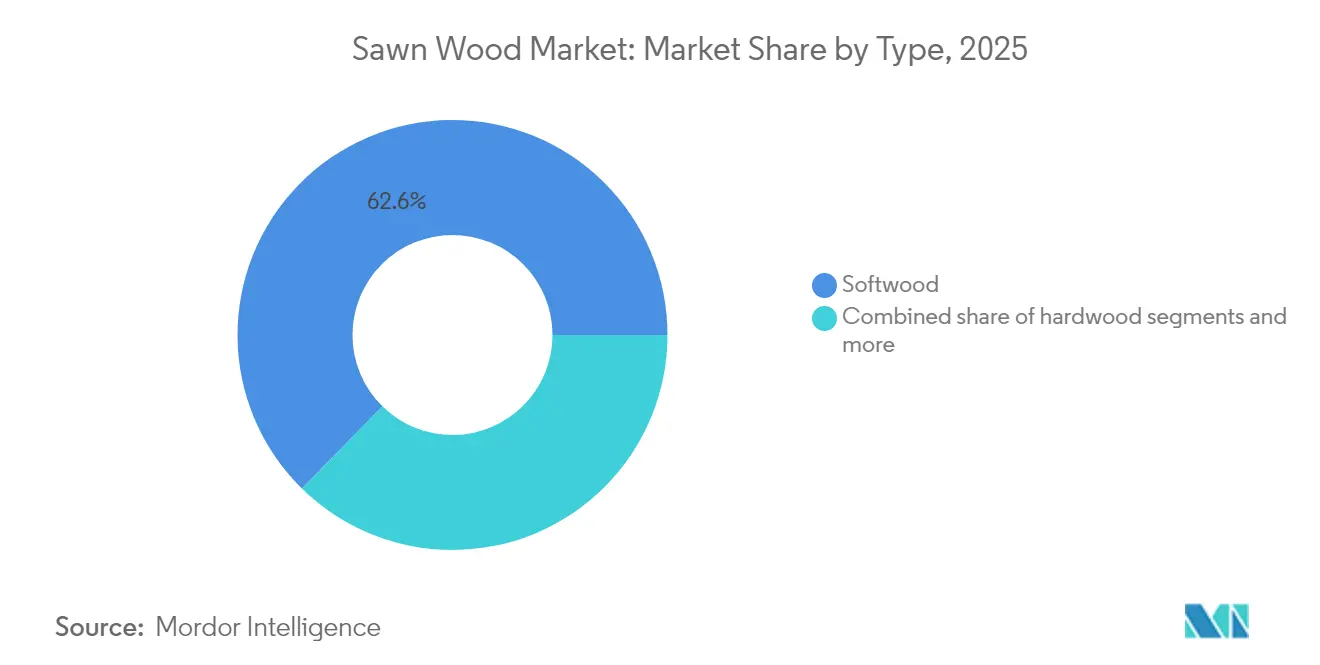

- Nach Typ führte Nadelholz im Jahr 2025 mit einem Schnittholzmarktanteil von 62,65 %, während Laubholz bis 2031 die schnellste CAGR von 5,38 % verzeichnen soll.

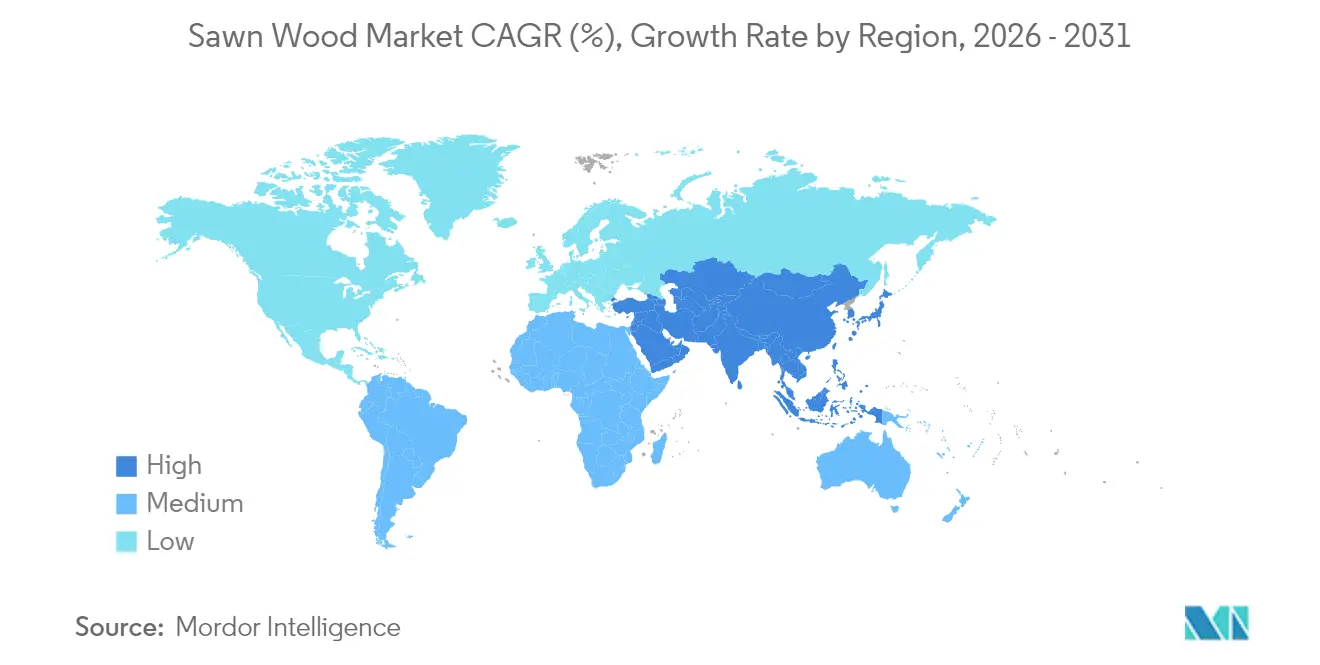

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Schnittholzmarktanteil von 38,55 %; der Nahe Osten soll bis 2031 mit einer marktführenden CAGR von 6,51 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Schnittholzmarkt-Trends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ansteigende Bautätigkeit in aufstrebenden Volkswirtschaften | +1.0% | Asien-Pazifik, Naher Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Boomende Möbel- und Innendekorationsindustrie | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Säge- und Trockentechnologie | +0.6% | Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hinwendung zu kohlenstoffarmen Holzgebäuden | +0.7% | Europa, Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Aufstieg des modularen Offsite-Massivholzbaus | +0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Premiumpreise für zertifiziertes, rückverfolgbares Schnittholz | +0.4% | Global, insbesondere europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ansteigende Bautätigkeit in aufstrebenden Volkswirtschaften

Die rasante Urbanisierung in Indien, Indonesien, Vietnam und ausgewählten Golfstaaten leitet beispielloses Kapital in Wohnungsbau-, Straßen- und öffentliche Infrastrukturprojekte, was die inkrementelle Nachfrage nach Bauholz und Schalungen antreibt. Indiens jährlicher Holzbedarf ist auf 63 Millionen m³ gestiegen, wobei Importe 33 Millionen m³ abdecken, da das inländische Angebot hinter der expandierenden Möbelproduktion zurückbleibt. Wiederaufbauprogramme nach den Erdbeben in der Türkei 2023 und 2024 verdreifachten die russischen Nadelholzimporte auf 292.200 m³ und unterstreichen, wie Wiederaufbauzyklen regionale Nachfragespitzen auslösen können. Verbraucher legen zudem größeren Wert auf die Herkunft; 51 % berücksichtigen inzwischen die Herkunftslandkennzeichnung beim Möbelkauf, was Importeure dazu ermutigt, zertifiziertes Holz für die nachgelagerte Wertschöpfung zu beziehen. Insgesamt treiben diese Faktoren den Schnittholzmarkt in den Entwicklungsregionen weiter an, auch wenn der Substitutionsdruck andernorts zunimmt.

Boomende Möbel- und Innendekorationsnachfrage

Möbelkäufer setzen Nachhaltigkeitsnachweise zunehmend mit Premiumqualität gleich, und 67 % nennen verantwortungsvolle Beschaffung als entscheidenden Kauffaktor. Die angespannte Angebotslage bei Kautschukholz in Malaysia hat Forderungen ausgelöst, inländische Verarbeiter zu priorisieren, was zeigt, wie lokalisierte Engpässe globale Handelsströme rasch umkonfigurieren können. Obwohl der US-amerikanische Laubholzfußbodenbelag-Umsatz 2024 um 15 % zurückging, behielt Eichenholz einen Marktanteil von 85 %, was die anhaltende Stärke von Laubholz im Premiumsegment bestätigt. Zertifizierungssysteme wie FSC und PEFC haben sich von wertsteigernden Merkmalen zu grundlegenden Marktzugangsvoraussetzungen für multinationale Einzelhändler gewandelt und drängen mittelgroße Sägewerke dazu, ihre Chain-of-Custody-Systeme zu aktualisieren oder Ausschlussrisiken einzugehen[1]Quelle: PEFC, „Wenn Werte Mehrwert schaffen: Verbraucherpräferenzen für nachhaltige Möbel”, furniture.pefc.org.

Fortschritte in der Säge- und Trockentechnologie

Automatisierung entwickelt sich zur entscheidenden Absicherung gegen steigende Lohnkosten und alternde Belegschaften. Metsä Fibres Werk in Rauma, das für 260 Millionen EUR (275 Millionen USD) gebaut wurde, verarbeitet 40 Stämme pro Minute mithilfe von maschineller Bilderkennungssortierung, was die Ausbeute erhöht und Ausfallzeiten reduziert. Pilotversuche zeigen, dass präzise Trocknungsofenprogramme bei 425-400-400°F Defekte in südlicher Kiefer minimieren und gleichzeitig die strukturelle Integrität erhalten, wodurch die vermarktbare Ausbeute verbessert wird[2]Quelle: iForest, „Trocknung von südlichem Kiefernschnittholz”, iforest.sisef.org. Sägewerke, die Transportmanagementsoftware integrieren, können Rückverfolgbarkeitsdaten nun mit Echtzeit-Routenoptimierung verknüpfen – eine wesentliche Fähigkeit angesichts der Geolokalisierungs-Offenlegungsregeln der EUDR.

Hinwendung zu kohlenstoffarmen Holzgebäuden

Staatliche Klimapolitiken verankern Holz in den gängigen Bauvorschriften. Der britische Fahrplan zur Verwendung von Holz im Bauwesen (Timber in Construction Roadmap) des Vereinigten Königreichs sieht vor, bis 2035 1,5 Millionen neue Häuser überwiegend aus nachhaltigem Holz zu bauen[3]Quelle: Regierung des Vereinigten Königreichs, „Timber in Construction Roadmap 2025”, gov.uk. In den Vereinigten Staaten wurden bis März 2024 2.115 Massivholzprojekte abgeschlossen oder befanden sich in der Ausführung, was einen geschätzten jährlichen Bedarf von 250 Millionen Brettern (board-feet) an Nadelholz erfordert. Die Preise für Brettsperrholz (BSP) haben sich zwischen 2016 und 2021 auf 45 USD pro Kubikfuß mehr als verdoppelt, da das Angebot mit der Nachfrage nicht Schritt halten konnte, was eine starke Preisstabilität signalisiert, wenn Umweltvorschriften und Gestaltungspräferenzen übereinstimmen.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Entwaldungsvorschriften und Nachhaltigkeitsdruck | -0.6% | Global, insbesondere europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Logistikengpässe und Lieferkettenunterbrechungen | -0.5% | Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Holzwerkstoffverbundwerkstoffe | -0.4% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in Sägewerken | -0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entwaldungsvorschriften und Nachhaltigkeitsdruck

Die strengen Rückverfolgbarkeitsanforderungen der EUDR gestalten Handelsrouten um, indem sie intransparente Lieferketten benachteiligen. Kleinbetriebe in Südostasien und Zentralafrika verfügen häufig nicht über die Mittel, um GPS-verifizierte Erntedaten zu generieren, und riskieren den Ausschluss vom jährlichen Holzprodukt-Importmarkt der EU in Höhe von 20 Milliarden USD. Während etablierte Erzeuger wie Finnland und Schweden die Offenlegungsstandards bereits erfüllen, vergrößert sich die Compliance-Lücke und beschleunigt die Branchenkonsolidierung rund um kapitalstarke Unternehmen, die Blockchain- oder Satellitenbildwerkzeuge einbetten können. Der Wandel hat begonnen, nicht rückverfolgbare Volumen in Richtung Märkte mit lockereren Regeln umzuleiten, was das globale Schnittholzmarktwachstum kurzfristig leicht bremst.

Logistikengpässe und Lieferkettenunterbrechungen

Die Transportanfälligkeit erzeugt weiterhin Angebotsschocks. Der kanadische Bahnbetriebsstillstand im August 2024 blockierte schätzungsweise 277 Milliarden USD des jährlichen US-kanadischen Handels und zwang viele Holzversender auf teurere LKW-Routen auszuweichen. In Europa verlängerte die Umleitung über das Rote Meer die Transitzeiten für aus Südostasien eintreffendes Laubholz im Jahr 2024 um 30–45 Tage, was die Anlandekosten erhöhte und die Margen drückte. Sägewerke mindern das Risiko durch die Diversifizierung von Hafen-Zugängen und die Anmietung zusätzlicher Lagerflächen, doch höhere Betriebskapitalanforderungen gleichen einen Teil der Gewinne aus verbesserter Technologie aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Festigende Führungsposition bei Nadelholz, während Laubholz an Tempo gewinnt

Nadelholz entfiel im Jahr 2025 auf 62,65 % des Schnittholzmarktanteils, angetrieben durch prognostizierte US-Baugenehmigungen von 1,38 Millionen Einheiten für 2025. Die umfangreiche Waldbasis Nordamerikas gewährleistet eine stabile Versorgung, und die fortgesetzte Nutzung von Brettsperrholz (BSP) und Brettschichtholz (BSH) hält den strukturellen Verbrauch lebendig. Die Größe des nadelholzlastigen Schnittholzmarkts allein für den Konstruktionsrahmenbau soll bis 2031 jährlich um 2,78 % steigen. Dennoch hält das kaskadierende Substitutionsrisiko durch Holzwerkstoffe das Preiswachstum in Schach und ermutigt Sägewerke, ertragreichere Scansysteme und automatisierte Sortierung einzusetzen, um die Rentabilität zu wahren.

Laubholz verzeichnet unterdessen eine lebhafte CAGR von 5,38 %, da Luxusmöbelhersteller und Boutique-Architekten Premiumholzarten für Ästhetik und Langlebigkeit spezifizieren. Eiche und Walnuss dominieren die gehobene Nachfrage in Nordamerika, während asiatische Käufer auf zertifiziertes afrikanisches Mahagoni und europäische Buche zurückgreifen. Da Zertifizierung zum unverzichtbaren Standard wird, erzielen Laubholzproduzenten mit transparenten Chain-of-Custody-Protokollen Preisaufschläge von 8–12 %, was Investitionen in selektive Ernteverfahren unterstützt, die die langfristige Faserverfügbarkeit sichern. Die Schnittholzmarktgröße für zertifiziertes Laubholz könnte bis 2031 90,8 Milliarden USD erreichen und eröffnet neue Möglichkeiten für wertschöpfende Veredelung und technische Furnieroberflächen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Anteil des Asien-Pazifik-Raums von 38,55 % am globalen Schnittholzmarkt resultiert aus der unvergleichlichen Breite von Verbrauch und Produktion. Chinas Rekordinlandsproduktion von 110 Millionen m³ im Jahr 2024 verringerte die Importabhängigkeit, ließ jedoch Raum für hochqualitatives skandinavisches Holz in der Fenster- und Türenfertigung. Indien sticht hervor: Holzproduktimporte stiegen über zwei Jahrzehnte auf 2,3 Milliarden USD im Jahr 2024, da die Möbelnachfrage parallel zum steigenden verfügbaren Einkommen zulegte. Malaysias Kautschukholzengpass verdeutlicht die Anfälligkeit der Region für artspezifische Angebotsschocks und löst Forderungen nach Exportbeschränkungen aus, die die Handelsrouten neu gestalten könnten.

Der Nahe Osten wächst mit einer CAGR von 6,51 % als schnellstwachsende Region auf der Grundlage groß angelegter Stadtentwicklungsprojekte wie Saudi-Arabiens NEOM und den Projekten der Vereinigten Arabischen Emirate zur nachhaltigen Stadt. Nordamerika bleibt die Mengenmaschine für Nadelholzexporte, doch strukturelle Angebotsengpässe bestehen fort. Kanada führt die globalen Schnittholzexporteure mit rund 6,5 Milliarden USD pro Jahr weiterhin an, obwohl die Produktion in British Columbia seit 2019 aufgrund von Faserstoffmangel und höheren Kosten um die Hälfte zurückgegangen ist. Die US-Bundespolitik zielt nun auf eine Erhöhung der heimischen Ernte ab, um das Waldbrandrisiko zu senken und die Auslastung der Sägewerke zu stärken, obwohl Umweltprüfungen die Freigabe von Flächen weiterhin verzögern. Die Erholung der Wohnungsnachfrage soll die Nadelholzlieferungen bis 2027 jährlich um 2–3 % steigern, was den durch die Stilllegungen 2024 betroffenen Sägewerksgemeinschaften eine teilweise Erholung verschafft.

Europas Markt befindet sich im Wandel, da die EUDR eine compliance-getriebene Premiumkategorie einführt. Schweden und Finnland, die bereits in Rückverfolgbarkeitsprotokolle eingearbeitet sind, sind gut positioniert, während osteuropäische und südostasiatische Exporteure sich beeilen, ihre Sorgfaltspflichtsysteme zu aktualisieren. Der Block repräsentiert 56,8 % des globalen Schnittholzexportwerts und bleibt trotz starken Binnenverbrauchs ein Nettoexporteur. Nahöstliche Großprojekte erzeugen eine neue Nachfrage nach europäischen und nordamerikanischen Lieferungen und motivieren Sägewerke, direkte Vertriebsverbindungen zu Golfentwicklern aufzubauen.

Aktuelle Branchenentwicklungen

- August 2024: Der kanadische Bahnbetriebsstillstand blockierte Milliarden im grenzüberschreitenden Holzhandel und legte die Lieferkettenanfälligkeit von Sägewerken offen, die auf die Bahn angewiesen sind.

- Juli 2024: Weyerhaeuser stimmte zu, 84.300 Acres Waldland in Alabama für 244 Millionen USD zu erwerben, mit dem Ziel eines jährlichen EBITDA von 12,5 Millionen USD über das erste Jahrzehnt.

- Januar 2024: Boise Cascade erweiterte seine Anlage in Oakdale, Louisiana, mit einer Investition von 75 Millionen USD und steigerte die Furnierproduktionskapazität um 30 % auf 400 Millionen Quadratfuß jährlich.

Berichtsumfang des globalen Schnittholzmarkts

Schnittholz bezeichnet Holz, das aus Stämmen in verschiedene Formen und Größen gesägt wurde. Für die Zwecke der Studie werden sowohl Nadel- als auch Laubschnittholz berücksichtigt. Der Schnittholzmarkt ist nach Typ (Laubholz und Nadelholz) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten & Afrika) segmentiert. Der Bericht umfasst Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen), Importanalyse (Wert und Volumen) sowie Preistrendanalyse. Der Bericht bietet die Marktgröße und Prognosen in Volumen (Tonnen) und Wert (USD) für alle oben genannten Segmente.

| Nadelholz |

| Laubholz |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Russland |

| Deutschland | |

| Schweden | |

| Finnland | |

| Österreich | |

| Asien-Pazifik | China |

| Indien | |

| Neuseeland | |

| Australien | |

| Vietnam | |

| Japan | |

| Südamerika | Brasilien |

| Argentinien | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Afrika | Ägypten |

| Nigeria |

| Nach Typ (Wert) | Nadelholz | |

| Laubholz | ||

| Nach Geografie (Produktionsanalyse nach Volumen, Verbrauchsanalyse nach Volumen und Wert, Importanalyse nach Wert und Volumen, Exportanalyse nach Wert und Volumen sowie Preistrendanalyse) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Russland | |

| Deutschland | ||

| Schweden | ||

| Finnland | ||

| Österreich | ||

| Asien-Pazifik | China | |

| Indien | ||

| Neuseeland | ||

| Australien | ||

| Vietnam | ||

| Japan | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Afrika | Ägypten | |

| Nigeria | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Schnittholzmarkt im Jahr 2026?

Die Größe des globalen Schnittholzmarkts wird im Jahr 2026 auf 159,19 Milliarden USD geschätzt.

Wie hoch ist die prognostizierte Wachstumsrate für Schnittholz bis 2031?

Der Markt soll mit einer CAGR von 4,73 % wachsen und bis 2031 einen Wert von 200,57 Milliarden USD erreichen.

Welche Region dominiert die globale Schnittholznachfrage?

Der Asien-Pazifik-Raum hält im Jahr 2025 den größten Anteil von 38,55 % dank Chinas riesiger Verbrauchsbasis.

Welches Segment wächst schneller, Nadelholz oder Laubholz?

Laubholz soll Nadelholz mit einer CAGR von 5,38 % bis 2031 übertreffen.

Wie wirkt sich die Regulierung auf den Schnittholzhandel mit Europa aus?

Die EUDR schreibt ab Dezember 2025 die Geolokalisierungs-Rückverfolgbarkeit für alle Holzprodukte vor und bevorzugt Lieferanten mit robusten Zertifizierungssystemen.

Was treibt den Preisaufschlag für zertifiziertes Schnittholz an?

Die Einhaltung von Rückverfolgbarkeitsstandards wie FSC und PEFC erzielt Preisaufschläge von 25–50 USD pro m³ auf EU-Märkten.

Seite zuletzt aktualisiert am: