Größe und Marktanteil des Marktes für Rückgewonnenes Holz

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 61.92 Milliarden US-Dollar |

| Marktgröße (2031) | 74.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rückgewonnenes Holz von Mordor Intelligence

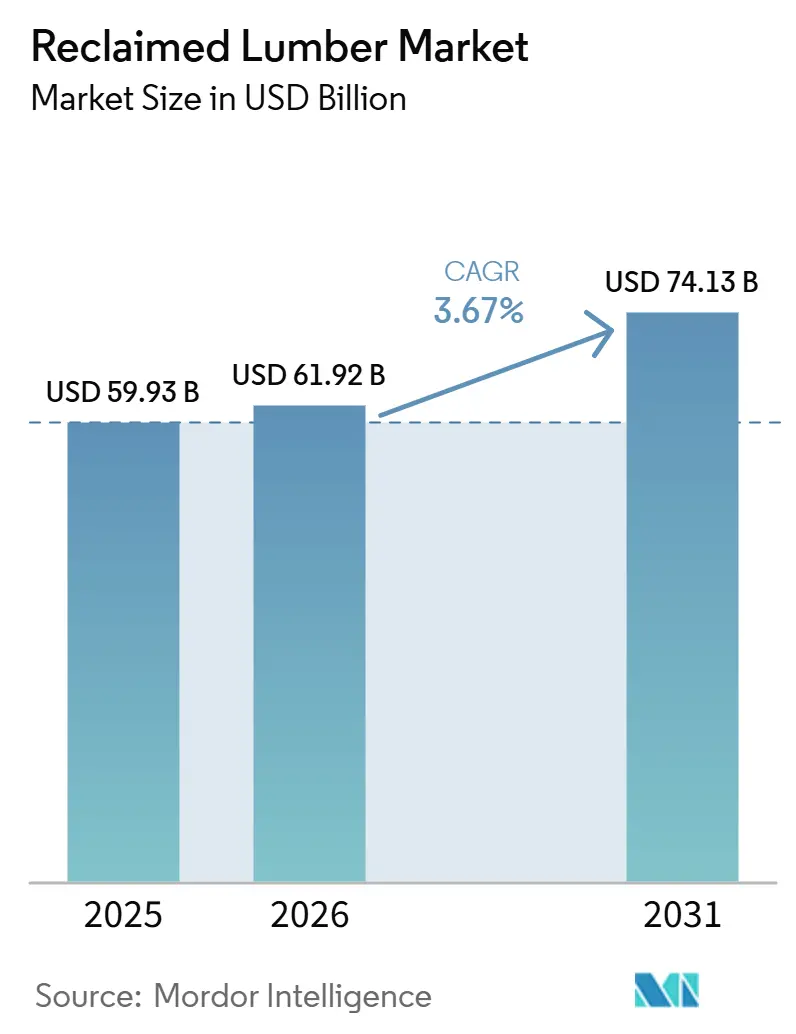

Die Marktgröße für Rückgewonnenes Holz wird voraussichtlich von 59,93 Milliarden USD im Jahr 2025 auf 61,92 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 74,13 Milliarden USD bei einem CAGR von 3,67 % über den Zeitraum 2026–2031 erreichen. Ausgereifte Abrissbestände und verschärfte Rückbauvorschriften gestalten die Beschaffung neu, während Kohlenstoffbilanzierungsrahmen vermiedene gebundene Emissionen in wirtschaftlichen Wert umwandeln. Japans Gesetz zur Förderung der Kreislaufwirtschaft und Vorschriften zur Offenlegung des Lebenszyklus-Kohlenstoffs haben einen Nachfrageschub ausgelöst. Im Prognosezeitraum werden gewerbliche Projekte voraussichtlich einen dominanten Anteil ausmachen, da Gastgewerbe- und Einzelhandelsbetreiber bereit sind, erhebliche Preisaufschläge für einzigartige Ästhetik und grüne Zertifizierungen zu zahlen. Während die Wettbewerbsintensität moderat bleibt, ist die Marktlandschaft fragmentiert, wobei die führenden Unternehmen nur einen begrenzten Anteil am Umsatz halten. Bemerkenswerterweise haben Konsolidierungsbemühungen an Dynamik gewonnen, was durch die Übernahme von Alpine Lumber durch Builders FirstSource und die erfolgreiche Finanzierungsrunde von Cambium zur Verbesserung der KI-gestützten Logistik unterstrichen wird. Chancen in bisher unerschlossenen Bereichen entstehen insbesondere bei Massivholzkomponenten und digitalisierten Rückverfolgungssystemen, die die Einhaltung der Anforderungen an Umweltproduktdeklarationen in mehreren Rechtsordnungen sicherstellen.

Wichtigste Erkenntnisse des Berichts

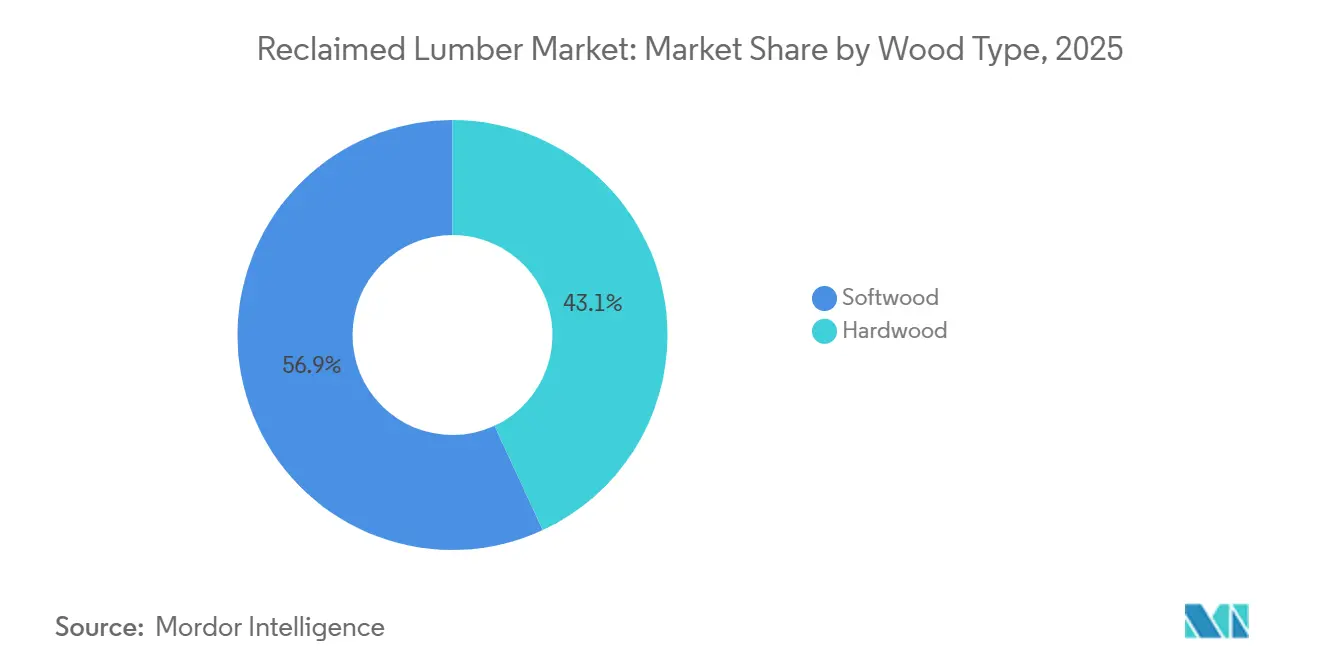

- Nach Holzart hielt Nadelholz im Jahr 2025 einen globalen Marktanteil von 56,90 % am Markt für Rückgewonnenes Holz, während Laubholz im Zeitraum 2026 bis 2031 den schnellsten CAGR von 4,44 % verzeichnen soll.

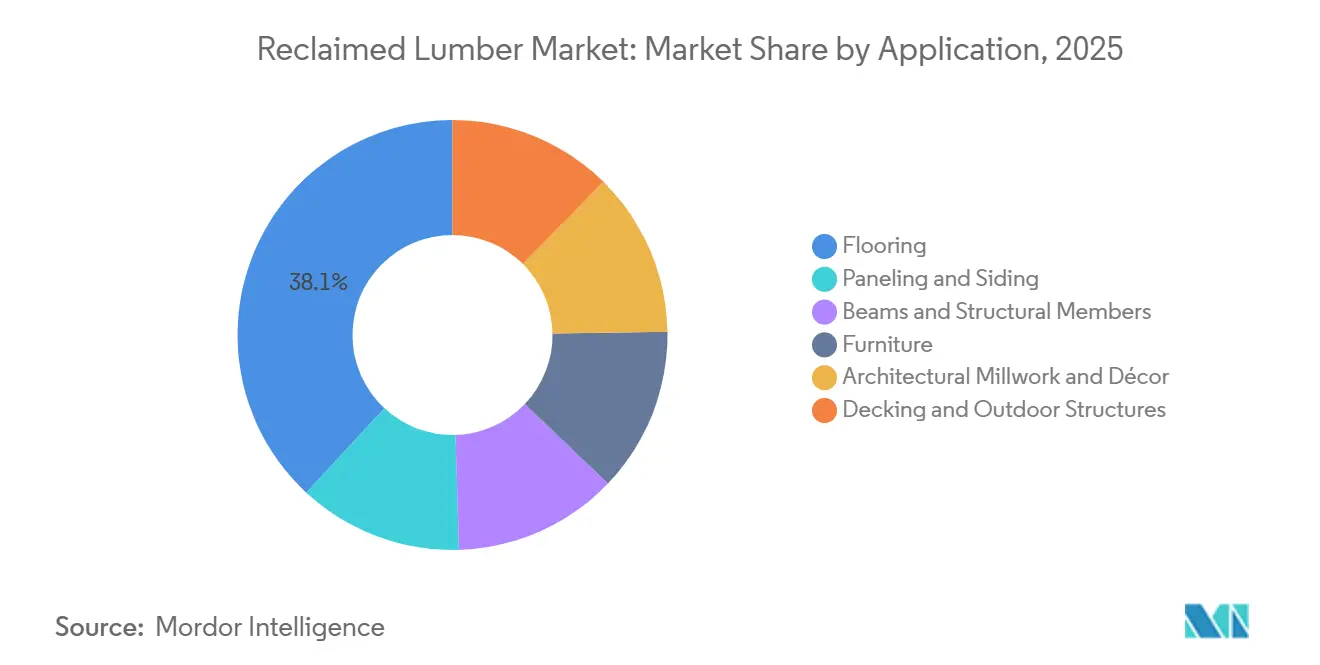

- Nach Anwendung entfiel auf Bodenbeläge im Jahr 2025 ein Anteil von 38,10 % an der globalen Marktgröße für Rückgewonnenes Holz, und es wird ein CAGR von 4,52 % über den Zeitraum 2026–2031 erwartet.

- Nach Endverbraucherbranche dominierte der gewerbliche Bau im Jahr 2025 mit einem Anteil von 62,80 %; öffentliche und denkmalpflegerische Restaurierung soll zwischen 2026 und 2031 mit einem CAGR von 4,67 % expandieren.

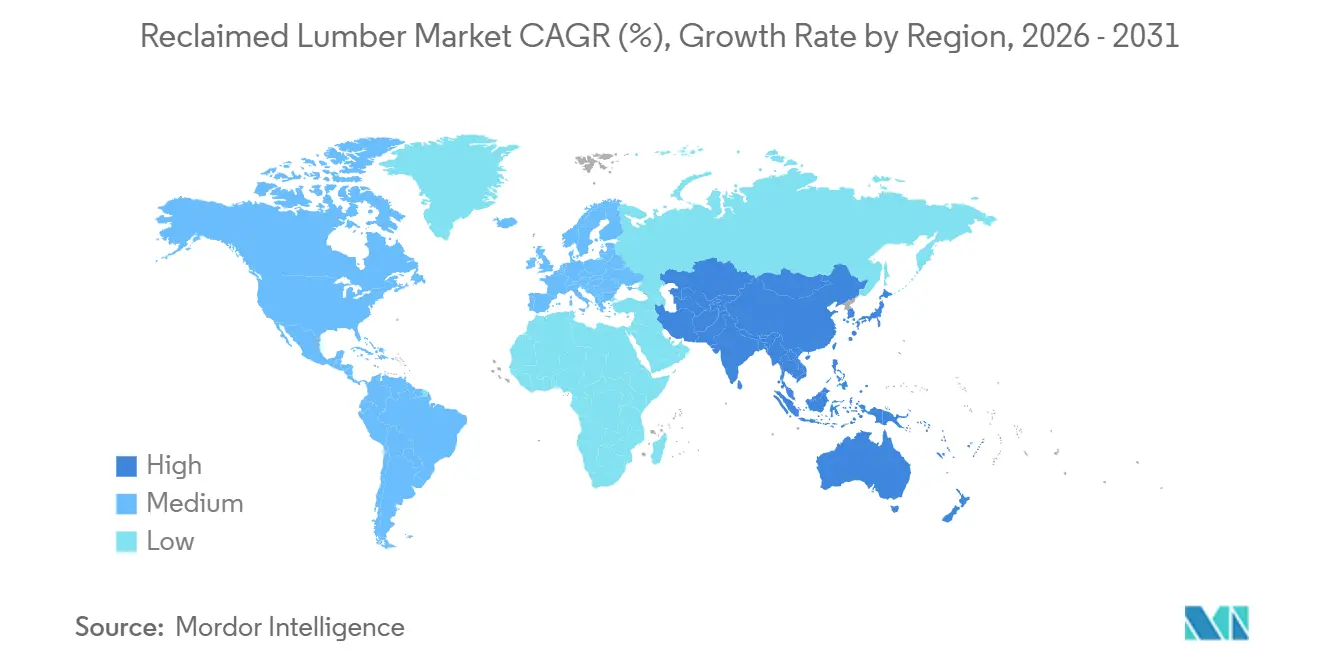

- Nach Geografie erzielte Europa im Jahr 2025 einen Umsatzanteil von 37,30 %, während Asien-Pazifik im Zeitraum 2026 bis 2031 den höchsten CAGR von 4,78 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Rückgewonnenes Holz

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach nachhaltigen Baumaterialien | +1.20% | Global mit Schwerpunkten in Nordamerika, Westeuropa und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmendes Interesse an ästhetischen und antiken Holzoberflächen | +0.70% | Nordamerika, Europa und hochwertige Projekte in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Zunehmende Vorschriften zur Holzabfallbewirtschaftung | +0.90% | Europäische Union, ausgewählte US-Bundesstaaten, Japan | Langfristig (≥4 Jahre) |

| Anreize durch Zertifizierungen für nachhaltiges Bauen | +0.60% | Global, angeführt von Leadership in Energy and Environmental Design (LEED) v5, Building Research Establishment Environmental Assessment Method (BREEAM), Green Star | Mittelfristig (2–4 Jahre) |

| KI-gestützte Automatisierung der Entnagelungs- und Sortierprozesse zur Ausweitung des Angebots | +0.50% | Nordamerika und Nordeuropa sind frühe Anwender | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Nachhaltigen Baumaterialien

In elf Rechtsordnungen, darunter Frankreichs Umweltvorschriften und Kenias kommendem Baugesetz, hat die Lebenszyklus-Kohlenstoffbilanzierung den Übergang von einer freiwilligen Praxis zu einer verbindlichen Anforderung für die Beschaffung vollzogen [1]GlobalABC-UNEP, "Globaler Statusbericht für Gebäude und Bauwesen 2024/25," globalabc.org. Studien, auf die sich die japanische Forstbehörde bezieht, zeigen, dass die Verwendung von rückgewonnenem Holz die Treibhausgasemissionen ganzer Gebäude erheblich reduzieren kann, sofern die Transportentfernung in einem vertretbaren Rahmen gehalten wird[2]林野庁, "木材産業の現状," rinya.maff.go.jp . In Deutschland und Frankreich werden öffentliche Ausschreibungen nun auf Basis ihrer gebundenen Kohlenstoffintensität bewertet, was denjenigen einen Vorteil verschafft, die Kohlenstoffspeicherung effektiv in Ausschreibungsvorteile umwandeln können. Entwürfe, die Stahl oder Beton durch rückgewonnenes Holz ersetzen, können hohe Emissionsfaktoren vermeiden und steigern damit die Attraktivität des Materials. Bauherren, denen die Zertifizierung der Herkunft durch Umweltproduktdeklarationen fehlt, riskieren, vom schnell wachsenden Segment der institutionellen Projekte ausgeschlossen zu werden.

Zunehmendes Interesse an Ästhetischen und Antiken Holzoberflächen

Bei Vorzeige-Hotelprojekten, wie dem Equinox Brooklyn Domino Sugar, setzen Innenarchitekten auf "Wood Drenching". Sie kombinieren verwitterte Scheunenverkleidungen mit poliertem Beton und präsentieren dabei Bodenbeläge aus dem Sortiment von Cambium. Im Vereinigten Königreich werden hochwertige rückgewonnene Eiche und Nussbaum aufgrund ihrer authentischen Patina und Sägemarkierungen, die sich künstlich nur schwer nachahmen lassen, sehr geschätzt. Die einst beliebten skandinavischen Fischgrätmuster erleben ein Comeback und treiben die Nachfrage nach schmalbreiten rückgewonnenen Dielen in die Höhe. Im Zuge einer Hinwendung zu biophilen Designstandards werden nun hellere Mattoberflächen gegenüber Hochglanzlackierungen bevorzugt. Lieferanten, die ihr Sortiment nach Holzart, Alter und Oberflächencharakter kuratieren, erzielen höhere Margen und übertreffen damit diejenigen, die Standardware verkaufen.

Zunehmende Vorschriften zur Holzabfallbewirtschaftung

Gemäß der Abfallrahmenrichtlinie der Europäischen Union müssen Bauabfälle von Deponien ferngehalten werden. Gleichzeitig schreibt Japans Gesetz zur Förderung der Kreislaufwirtschaft spezifische Quoten für Recyclingmaterialien vor. In den Vereinigten Staaten haben King County (Washington), Massachusetts, Portland und San Antonio Rückbauprüfungen für ältere Gebäude eingeführt, die die daraus resultierenden Materialien an zertifizierte Verarbeiter weiterleiten. Während Subventionen in Japan dazu beitragen, Gerätekosten zu mindern, stehen kleinere Betreiber vor Herausforderungen durch Compliance-Kosten, wie etwa Bleifarbentests und Rückverfolgungsdokumentation. Diese Herausforderungen treiben viele von ihnen zur Konsolidierung, häufig in größere, vertikal integrierte Unternehmen mit eigenen Laboratorien.

Anreize durch Zertifizierungen für Nachhaltiges Bauen

Pioneer Millworks erhielt einen bedeutenden Zuschuss der Umweltschutzbehörde, um sich auf die Dokumentation produktspezifischer Lebenszyklusauswirkungen zu konzentrieren. Leadership in Energy and Environmental Design (LEED) Version 5 bietet in einer bemerkenswerten Abkehr von Version 4.1 nun zusätzliche Punkte für von Dritten verifizierte Umweltproduktdeklarationen. Diese Änderung positioniert rückgewonnenes Holz als Schlüsselressource für die Erreichung höherer Zertifizierungsstufen wie Gold oder Platin. Ebenso fördern die Building Research Establishment Environmental Assessment Method (BREEAM), der WELL Building Standard und Australiens Green Star die Wiederverwendung. Infolgedessen stehen nicht zertifizierte Wettbewerber vor zunehmenden Herausforderungen, insbesondere da Großprojekte weiterhin den Nachweis der Rückverfolgbarkeit priorisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenztes Angebot an hochwertigem rückgewonnenem Holz | -0.80% | Global, besonders ausgeprägt in Westeuropa und dem östlichen Teil der Vereinigten Staaten | Langfristig (≥4 Jahre) |

| Hohe Kosten und arbeitsintensive Verarbeitung | -0.60% | Global, am stärksten in Hochlohnwirtschaften | Mittelfristig (2–4 Jahre) |

| Fehlende globale Sortiernormen für die strukturelle Wiederverwendung | -0.30% | Global | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenztes Angebot an Hochwertigem Rückgewonnenem Holz

Der Abriss älterer Gebäude mit Altholz aus Urwäldern erreichte in der Vergangenheit seinen Höhepunkt. Mit dem Rückgang der Bestände gingen die Zuflüsse aus dem Vereinigten Königreich im Laufe der Jahre erheblich zurück. Während Herziefer und amerikanische Kastanie sehr begehrt geworden sind, bleibt ihre Knappheit bestehen, was größtenteils auf Aufforstungszyklen zurückzuführen ist, die mehrere Jahrzehnte in Anspruch nehmen. Die Praxis, französische Eiche nach Großbritannien zu importieren oder britische Bestände zur Verarbeitung nach China zu schicken, trägt nicht nur zu Frachtmissionen bei und untergräbt damit den Umweltnutzen, sondern setzt Käufer auch der Unberechenbarkeit von Frachtrratenschwankungen aus.

Hohe Kosten und Arbeitsintensive Verarbeitung

Das Entfernen von Nägeln erfordert für jeden Befestiger einige Minuten, und da ein einzelner Balken zahlreiche Nägel verbergen kann, kommen vor Beginn der Verarbeitung mehrere Stunden Handarbeit zusammen. Bei einem erheblichen Ausbeuteverlust müssen Verarbeiter eine größere Menge an Rohmaterial sichern, um eine geringere Menge an fertigen Dielen zu produzieren. Diese Anforderung erhöht die Kosten erheblich. Während die Einzelhandelspreise für rückgewonnene Bodenbeläge deutlich höher sind, bleiben Alternativen aus Frischholz wesentlich günstiger. Dieser Preisunterschied stellt eine Herausforderung für eine breite Akzeptanz dar. Obwohl Automatisierung dazu beiträgt, den Prozess zu rationalisieren, kann sie die durch die Produktheterogenität verursachten Arbeitseinsätze nicht vollständig eliminieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Holzart: Nadelholzdominanz trifft auf Laubholz-Premiumisierung

Nadelholz hielt im Jahr 2025 einen globalen Marktanteil von 56,90 % am Markt für Rückgewonnenes Holz; gerettete Douglasie und südliche Gelbkiefer aus Lagerabbrüchen führten dabei die Liste an. Diese Holzarten erreichen einen optimalen Feuchtigkeitsgehalt, der für Inneninstallationen geeignet ist, ermöglichen eine saubere maschinelle Bearbeitung und behalten einen Kostenvorteil. Laubholz hingegen soll zwischen 2026 und 2031 mit einem CAGR von 4,44 % wachsen. Rückgewonnene Eiche, Nussbaum und Kastanie, die für ihre antike Patina geschätzt werden, treiben den Aufschwung im globalen Markt für Rückgewonnenes Holz an. Diese Hölzer, die in Plantagenwäldern oft nicht verfügbar sind, führen die Entwicklung unter den Holzarten an. Ein strategischer Schachzug in diesem Markt umfasst Verbundplatten mit dünnen Laubholzfurnieren, die die Oberfläche aus begrenzten Beständen maximieren. Diese Taktik steigert nicht nur die Attraktivität von Laubholz, sondern erhöht auch seinen Umsatzanteil im globalen Markt für Rückgewonnenes Holz.

Designer werden zunehmend von den aufwendigen Maserungsmustern des Laubholzes angezogen und verwenden diese für Akzentwände, Bartresen und hochwertige Ladenregale. Im März 2025 stellte Pioneer Millworks seine Sunset Collection vor, die speziell auf Restaurants ausgerichtet ist, die nach Forest Stewardship Council-zertifizierten Verbundeichenoberflächen suchen, ergänzt durch umweltfreundliche, pflanzenbasierte Oberflächen. Es gibt eine wachsende Präferenz für schmalbreite Dielen, eine Wahl, die den Ertrag optimiert, indem mehr Bretter aus jedem geretteten Balken gewonnen werden. Da Automatisierung Abfall reduziert und Blockchain-Technologie das Vertrauen in die Herkunft stärkt, sind die Laubholzpreise darauf ausgerichtet, ihre Prämie beizubehalten, ohne die Kostenlücke im Vergleich zu Frischholz aus exotischen Hölzern zu verringern.

Nach Anwendung: Bodenbeläge führen, Möbel wachsen stark

Bodenbeläge erzielten im Jahr 2025 einen Anteil von 38,10 % an der globalen Marktgröße für Rückgewonnenes Holz und sollen von 2026 bis 2031 mit einem CAGR von 4,52 % wachsen, womit sie Balken und Verkleidungen übertreffen. Verbunddielen, die mit Fußbodenheizungen kompatibel sind, verwandelten rückgewonnene Bestände von einer rustikalen Nische zu einem Leistungsprodukt. Fischgrät- und Chevronmuster stiegen in der Beliebtheit, und matte UV-gehärtete Oberflächen entsprachen zeitgenössischen Designpaletten. Ofentrocknung gewährleistet Maßhaltigkeit und ermöglicht es Hotelketten und Unternehmensbüros, rückgewonnene Böden ohne das Risiko von Bewegungen nach der Installation zu spezifizieren.

Restauranttische, Hotelempfangstresen und Gemeinschaftsbänke in Coworking-Spaces erzählen ihren Gästen nun Nachhaltigkeitsgeschichten. Spezialhersteller integrieren akustische Polsterungen in diese Einrichtungsgegenstände und reduzieren damit effektiv den Umgebungslärm. Diese Innovation begegnet einer häufigen Herausforderung in Räumen mit offenen Grundrissen. Während Kleinserienhersteller CNC-Gravur für Branding nutzen, setzen größere Verarbeiter auf Roboterschleifen, um steigende Volumina zu bewältigen. Da gewerbliche Umbauten periodisch stattfinden, wird der Anteil von Möbeln am Umsatz des globalen Marktes für Rückgewonnenes Holz steigen. Dieser Trend sieht hochpreisige Stücke, die recycelt und in neue ästhetische Aussagen umgewandelt werden.

Nach Endverbraucherbranche: Gewerbliche Dominanz, Wohnbauliche Resilienz

Gewerbliche Endverbraucher machten im Jahr 2025 einen Marktanteil von 62,80 % aus, was Gastgewerbe-, Einzelhandels- und Unternehmensbüroprojekte widerspiegelt, die den 8- bis 10-fachen Kostenaufschlag gegenüber Frischholz im Austausch für differenzierte Ästhetik und Nachhaltigkeitskommunikation absorbieren. Das Equinox Brooklyn Domino Sugar Building installierte von Cambium gelieferte gerettete Bodenbeläge, und Restaurantketten spezifizieren rückgewonnene Eichentische und Nussbaumbartresen, um Instagram-taugliche Interieurs zu schaffen, die Besucherfrequenz und Markendifferenzierung fördern. Wohnbauliche Anwendungen wie Einfamilienhäuser, Eigentumswohnungen und Renovierungen priorisieren rückgewonnene Bodenbeläge, Akzentwände und Deckenbalken, wobei die Nachfrage in einkommensstarken Küstenmärkten konzentriert ist, wo Nachhaltigkeitsnachweise Kaufentscheidungen beeinflussen. Industrielle Endverbraucher setzen rückgewonnenes Holz für Lagermezzanine, Fabrikakzentmerkmale und Büroausbauten in Produktionsstätten ein, obwohl das Volumen im Vergleich zu gewerblichen und wohnbaulichen Segmenten bescheiden bleibt. Öffentliche und denkmalpflegerische Restaurierung wird von 2026 bis 2031 mit einem CAGR von 4,67 % wachsen, dem schnellsten unter den Endverbraucherkategorien, da Regierungsbehörden und Denkmalschutzgesellschaften historische Gebäude mit zeitgemäßem rückgewonnenem Material restaurieren, um architektonische Authentizität zu wahren. Italiens systematische Überprüfung von Denkmalpflegeprojekten dokumentierte den Einsatz von Brettsperrholz und faserverstärkten Polymerarmierungen zur Stabilisierung historischer Holzkonstruktionen – Techniken, die die Nutzungsdauer verlängern und gleichzeitig das ursprüngliche Gefüge erhalten.

Geografische Analyse

Europa führte den globalen Markt für Rückgewonnenes Holz mit einem Umsatzanteil von 37,30 % im Jahr 2025 an. Im Vereinigten Königreich, Deutschland, Frankreich und Italien gibt es eine bemerkenswerte Verbindung aus Denkmalpflege und etablierten Vorschriften zur Abfallvermeidung. Trotz eines Rückgangs der Abrissvolumina stützt die Premiumpreisgestaltung den Marktwert; so erzielen rückgewonnene Bodenbeläge im Vereinigten Königreich häufig hohe Preise. In Deutschland bietet Hugo Kämpf Forest Stewardship Council (FSC) Recycled-Balken an, die erhebliche Abmessungen erreichen. Unterdessen werden Furnierstreifen von Altholz Bayern in Umnutzungsprojekten eingesetzt, die auf Building Research Establishment Environmental Assessment Method (BREEAM)- oder Deutsche Gesellschaft für Nachhaltiges Bauen-Punkte abzielen. Innerhalb der Europäischen Union profitieren grenzüberschreitende Transaktionen von einheitlichen phytosanitären Vorschriften. Allerdings schränkt das Fehlen struktureller Sortiernormen die Verwendung von Balken in tragenden Anwendungen ein.

Asien-Pazifik wird zwischen 2026 und 2031 mit dem schnellsten CAGR von 4,78 % expandieren. Japans Vorstoß für eine Kreislaufwirtschaft, unterstrichen durch sein Gesetz zur Förderung der Kreislaufwirtschaft und ein überarbeitetes Gebäudenormengesetz, treibt einen Anstieg der Nutzung von Recyclingholz an. Der inländische Umlauf von Recyclingholz hat zugenommen, wobei ein erheblicher Anteil im Bauwesen eingesetzt wird. Misawa Homes stellte sein M-Wood2 vor, eine Mischung aus Altholz und Kunststoffen, mit Lieferungen ab August 2025. Während Yamagen erhebliche Mengen an industriellen Holzabfällen verarbeitet hat, konzentriert sich das Unternehmen auf die Konsolidierung der Betriebe zur Effizienzsteigerung. Trotz fragmentierter Lieferketten entscheiden sich städtische Tier-1-Städte in China und Indien zunehmend für rückgewonnene Bodenbeläge in ihren Premium-Bürotürmen, was ein Wachstumspotenzial für regionale Verarbeiter signalisiert.

Nordamerika ist auf konsistentes Wachstum ausgerichtet, gestützt durch Initiativen wie Leadership in Energy and Environmental Design (LEED) Version 5 und neue Rückbauvorschriften in Bundesstaaten wie Massachusetts, Washington und Oregon. Die Expansion von Annandale Millwork in Virginia schafft nicht nur neue Arbeitsplätze, sondern fließt auch zusätzliche Investitionen in lokale Forstproduktankäufe ein. Cambium, das ein erhebliches Volumen an gerettetem Holz verarbeitet hat, lenkt seine jüngste Finanzierung in den Bereich Massivholz. Während Kanada und Mexiko noch in einem frühen Stadium sind, sind sie gut positioniert, um von grenzüberschreitenden Strömen der Douglasie zu profitieren, abhängig von der Reifung logistischer Korridore.

Wettbewerbslandschaft

Der Markt für Rückgewonnenes Holz ist mäßig fragmentiert. Pioneer Millworks nutzt einen bedeutenden Zuschuss der Umweltschutzbehörde, um Umweltproduktdeklarationen zu entwickeln und damit seine Attraktivität in Leadership in Energy and Environmental Design-Projekten zu steigern. Die betriebliche Effizienz von Montana Reclaimed Lumber hat zu einer Durchsatzsteigerung geführt, was zu nennenswerten jährlichen Einsparungen bei einem bescheidenen Kapitaleinsatz führt. Kleinere Sägewerke stehen jedoch vor Herausforderungen; diejenigen, die Zertifizierungsprüfungen oder KI-Scanner nicht finanzieren können, könnten ihre Margen schrumpfen sehen, insbesondere da Käufer zunehmend Forest Stewardship Council Recycled- oder Truly Reclaimed-Labels fordern.

Marktführer der Branche für Rückgewonnenes Holz

Elmwood Reclaimed Timber

Longleaf Lumber Inc.

Carpentier

TerraMai

Pioneer Millworks

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Stora Enso präsentierte seinen Kreislaufansatz zur Herstellung von Hochleistungs-Brettsperrholzplatten (CLT) aus rückgewonnenem Holz und erläuterte dabei Prozesse und Herausforderungen, um strukturelle Integrität zu gewährleisten und nachhaltige Baupraktiken zu fördern.

- Februar 2025: Cambium hat in einer Series-A-Finanzierungsrunde 18,5 Millionen USD aufgenommen, um seine Holzlieferkettenplattform zu verbessern und nachhaltige Holzprodukte einzuführen. Diese Initiative wird voraussichtlich Innovationen vorantreiben und nachhaltige Praktiken im Markt für Rückgewonnenes Holz ausweiten.

Berichtsumfang des Globalen Marktes für Rückgewonnenes Holz

Rückgewonnenes Holz ist Holz, das aus alten Gebäuden, Scheunen, Fabriken oder anderen Strukturen geborgen und für neue Projekte wiederverwendet wird. Anstatt entsorgt zu werden, wird es gereinigt, verarbeitet und wiederverwendet – oft geschätzt für seine Haltbarkeit, seinen einzigartigen Charakter und seine Umweltvorteile. Diese nachhaltige Praxis reduziert Abfall, bewahrt Geschichte und liefert unverwechselbare Materialien für Möbel, Bodenbeläge und den Bau, indem rustikaler Charme mit umweltbewusstem Design verbunden wird.

Der Markt für Rückgewonnenes Holz ist nach Holzart, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Holzart ist der Markt in Nadelholz und Laubholz unterteilt. Nach Anwendung ist der Markt in Bodenbeläge, Verkleidung und Verschalung, Balken und Tragelemente, Möbel, architektonische Holzverarbeitung und Dekor sowie Terrassenbeläge und Außenstrukturen unterteilt. Nach Endverbraucherbranche ist der Markt in Wohnungsbau, Gewerbe, Industrie sowie öffentliche und denkmalpflegerische Restaurierung unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Rückgewonnenes Holz in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Nadelholz |

| Laubholz |

| Bodenbeläge | |

| Verkleidung und Verschalung | |

| Balken und Tragelemente | |

| Möbel | Wohnmöbel |

| Gewerbe- und Gastronomiemöbel | |

| Architektonische Holzverarbeitung und Dekor | |

| Terrassenbeläge und Außenstrukturen |

| Wohnungsbau |

| Gewerbe |

| Industrie |

| Öffentliche und Denkmalpflegerische Restaurierung |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Holzart | Nadelholz | |

| Laubholz | ||

| Nach Anwendung | Bodenbeläge | |

| Verkleidung und Verschalung | ||

| Balken und Tragelemente | ||

| Möbel | Wohnmöbel | |

| Gewerbe- und Gastronomiemöbel | ||

| Architektonische Holzverarbeitung und Dekor | ||

| Terrassenbeläge und Außenstrukturen | ||

| Nach Endverbraucherbranche | Wohnungsbau | |

| Gewerbe | ||

| Industrie | ||

| Öffentliche und Denkmalpflegerische Restaurierung | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Rückgewonnenes Holz?

Der Markt für Rückgewonnenes Holz hat einen Wert von 61,92 Milliarden USD und soll bis 2031 bei einem CAGR von 3,67 % von 2026 bis 2031 einen Wert von 74,13 Milliarden USD erreichen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik soll den höchsten CAGR von 4,78 % verzeichnen, angetrieben durch Japans Gesetz zur Förderung der Kreislaufwirtschaft und strengere Vorschriften zur Offenlegung des Lebenszyklus-Kohlenstoffs.

Welches Segment generiert derzeit den höchsten Umsatz?

Bodenbeläge führten mit einem Anteil von 38,10 % am Anwendungsumsatz 2025 und sollen mit einem CAGR von 4,52 % wachsen, da Verbunddielen den Anforderungen an Fußbodenheizung und Fischgrätmuster entsprechen.

Warum bevorzugen gewerbliche Bauherren rückgewonnenes Holz trotz höherer Preise?

Gastgewerbe- und Einzelhandelsprojekte akzeptieren einen 8- bis 10-fachen Kostenaufschlag, weil rückgewonnenes Holz einzigartige Ästhetik bietet und dabei hilft, Leadership in Energy and Environmental Design (LEED)- oder Building Research Establishment Environmental Assessment Method (BREEAM)-Zertifizierungspunkte zu sichern.

Was ist die wichtigste angebotsseitige Herausforderung?

Westeuropa und der östliche Teil der Vereinigten Staaten verzeichnen einen Rückgang der Verfügbarkeit von älterem Abbruchholz, was den Zugang zu hochwertigem Ausgangsmaterial einschränkt und das langfristige Wachstumspotenzial hemmt.

Seite zuletzt aktualisiert am: