Bambus-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 69.38 Milliarden US-Dollar |

| Marktgröße (2031) | 91.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.78% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bambus-Marktanalyse von Mordor Intelligence

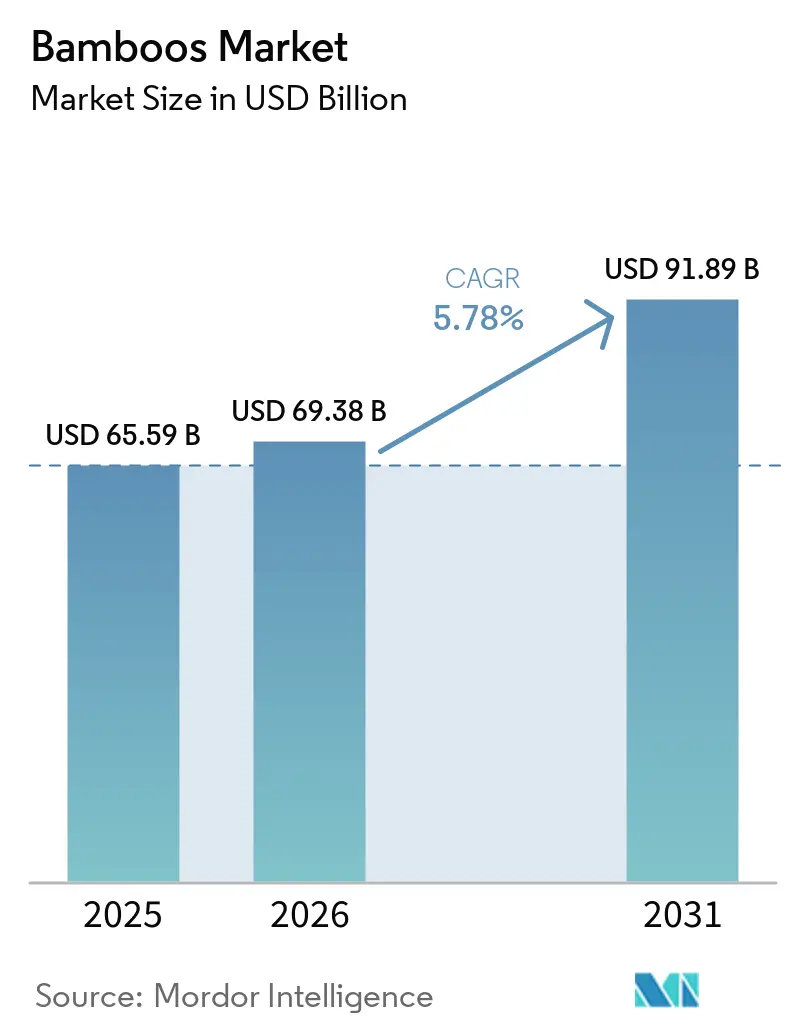

Die Bambus-Marktgröße wurde im Jahr 2025 auf USD 65,59 Milliarden geschätzt und soll von USD 69,38 Milliarden im Jahr 2026 auf USD 91,89 Milliarden bis 2031 wachsen, was einer CAGR von 5,78 % von 2026 bis 2031 entspricht. Das Wachstum im Bambus-Markt wird durch strengere Richtlinien zur Reduzierung von Kunststoffen, ein gesteigertes Interesse an kohlenstoffarmen Baumaterialien und laufende Investitionen in die Bambusfaserverarbeitung angetrieben. Das Angebot stellt im Bambus-Markt keine wesentliche Herausforderung dar, da ausreichend Rohstoff verfügbar ist. Die primäre Herausforderung liegt in der Umwandlung des reichlich vorhandenen Rohmaterials in Fertigprodukte, die den Zertifizierungs-, Rückverfolgbarkeits- und Konsistenzstandards entsprechen, die von den strengen Einfuhrvorschriften in Europa und Nordamerika gefordert werden. Darüber hinaus wird der Markt selektiver, da eine starke CO₂-Bilanz die Plantagenwirtschaft verbessert, während die begrenzte Zertifizierung durch den Forest Stewardship Council größere konforme Lieferanten weiterhin von kleineren Exporteuren unterscheidet.

Wichtigste Erkenntnisse des Berichts

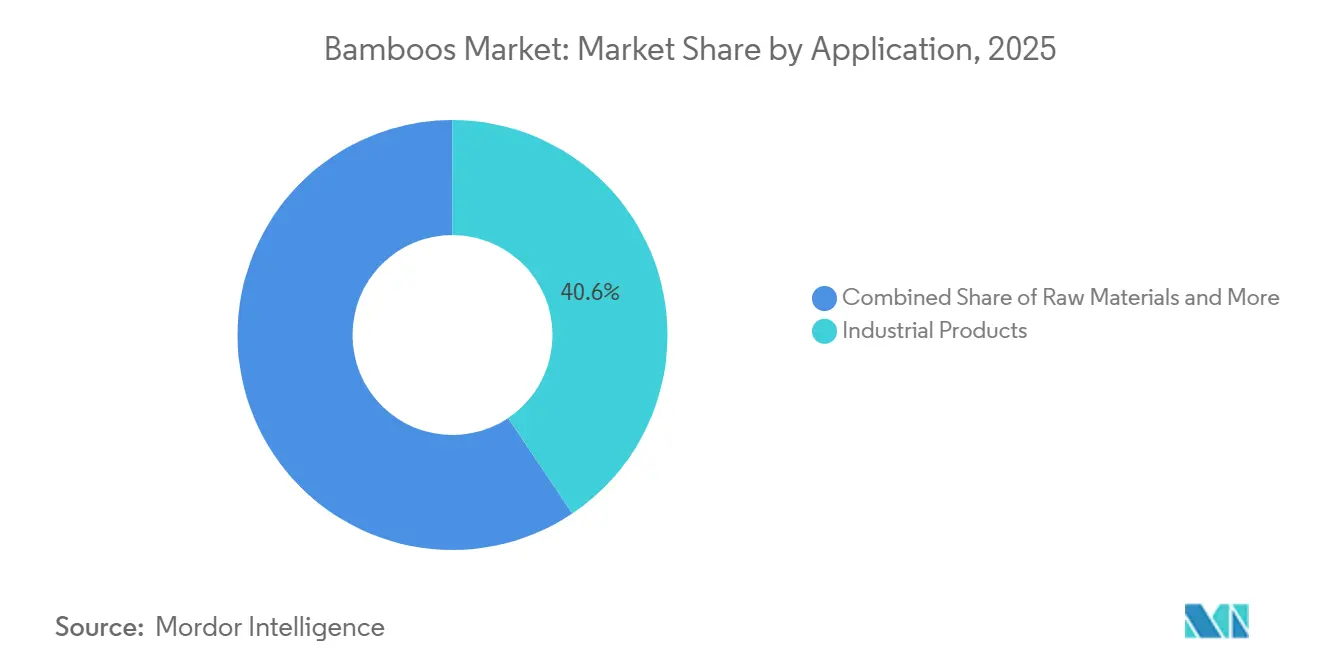

- Nach Anwendung hielt das Segment Industrieprodukte im Jahr 2025 den größten Bambus-Marktanteil von 40,6 %, und die Bambus-Marktgröße für dieses Segment soll von 2026 bis 2031 mit der schnellsten CAGR von 5,5 % wachsen.

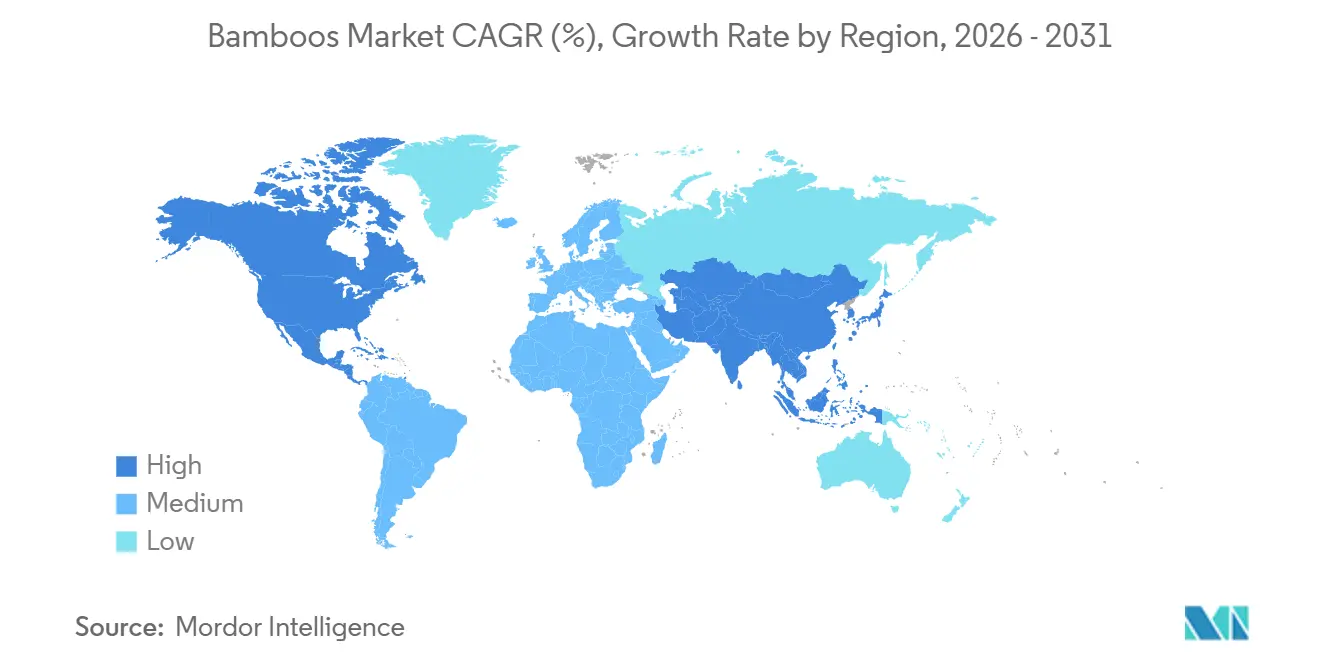

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 der größte Bambus-Marktanteil von 79 %, während die Bambus-Marktgröße für Nordamerika von 2026 bis 2031 mit der schnellsten CAGR von 6,2 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bambus-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mandate zur Kunststoffsubstitution steigern die Nachfrage nach Bambus-Verpackungen | +1.2% | Global, konzentriert in Europa, Nordamerika und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Einsatz von technisch bearbeitetem Bambus in grünen Bauprojekten | +1.0% | Global, mit früher Führungsrolle in Asien-Pazifik, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Möbelsektor verlagert sich hin zu kohlenstoffarmen Bambusmaterialien | +0.6% | Kernregion Asien-Pazifik, mit Ausstrahlungseffekten nach Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Bambusfasern in industriellen Anwendungen | +0.8% | Kernregion Asien-Pazifik, mit Wachstum in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Bambus-statt-Kunststoff-Richtlinien steigern die industrielle Bambusnachfrage | +1.1% | China als primärer Treiber, mit Relevanz in den Mitgliedsländern der Internationalen Bambus- und Rattanorganisation | Kurzfristig (≤ 2 Jahre) |

| CO₂-Monetarisierung verbessert die Wirtschaftlichkeit von Bambusplantagen-Projekten | +0.5% | Afrika, Südamerika und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandate zur Kunststoffsubstitution steigern die Nachfrage nach Bambus-Verpackungen

Initiativen zur Kunststoffsubstitution treiben das Wachstum im Bambus-Markt voran, indem sie die Einführung von Bambus-basierten Alternativen in Verpackungs- und Industrieanwendungen fördern. Laut dem Presseinformationsbüro Indiens verfügt Indien im Jahr 2025 über die weltweit größte Bambus-Anbaufläche mit 13,96 Millionen Hektar. Es ist zudem das zweitreichste Land in Bezug auf Bambusvielfalt nach China, mit 136 Arten, darunter 125 einheimische und 11 exotische Arten. Diese umfangreiche Rohstoffbasis stärkt die Bambus-Verarbeitungsindustrien und erleichtert die Produktion nachhaltiger Bambusprodukte als Ersatz für Kunststoffmaterialien.

Einsatz von technisch bearbeitetem Bambus in grünen Bauprojekten

Der Einsatz von technisch bearbeitetem Bambus in grünen Bauprojekten treibt das Wachstum im Bambus-Markt voran, da Architekten und Projektentwickler zunehmend kohlenstoffarme Konstruktionsmaterialien für nachhaltige Bauanwendungen priorisieren. Im Februar 2026 vollendete Guadua Bamboo S.A.S. einen 28 Meter hohen Strukturbambus-Turm in Belgien und demonstrierte damit die kommerzielle Machbarkeit von technisch bearbeitetem Bambus im modernen Bauwesen[1]Quelle: Guadua Bamboo S.A.S., "Bambus-Turm in Belgien," guaduabamboo.com. Dieses Projekt erhöhte die Sichtbarkeit von Bambus-basierten Konstruktionssystemen bei Architekten, Ingenieuren und öffentlichen Infrastrukturkäufern und steigerte gleichzeitig die Nachfrage nach zertifizierten Bambusmaterialien in Spezifikationsqualität mit nachgewiesener Tragfähigkeit und nachhaltigen Beschaffungsnachweisen.

Bambus-statt-Kunststoff-Richtlinien steigern die industrielle Bambusnachfrage

Bambus-statt-Kunststoff-Richtlinien treiben das Wachstum im Bambus-Markt voran, da Regierungen zunehmend für Bambus-basierte Industriematerialien eintreten, um die Abhängigkeit von Einwegkunststoffen und kohlenstoffintensiven Produkten zu verringern. Die Nationale Forst- und Grünlandverwaltung Chinas berichtete, dass die Initiative „Kunststoff durch Bambus ersetzen” im März 2026 offiziell in Chinas 15. Fünfjahresplan für 2026 bis 2030 aufgenommen wurde[2]Quelle: Nationale Forst- und Grünlandverwaltung Chinas, "Initiative ‚Kunststoff durch Bambus ersetzen' in den 15. Fünfjahresplan aufgenommen," forestry.gov.cn. Diese Aufnahme stärkt die langfristige politische Unterstützung für die Bambus-Industrialisierung. Die Initiative fördert Investitionen in Bambus-basierte Verpackungen, Automobilkomponenten, Konsumgüter und Industriematerialien und unterstützt gleichzeitig die Entwicklung großangelegter Bambusverarbeitungs- und exportorientierter Fertigungskapazitäten.

CO₂-Monetarisierung verbessert die Wirtschaftlichkeit von Bambusplantagen-Projekten

Die CO₂-Monetarisierung treibt das Wachstum im Bambus-Markt voran, da Bambusplantagen zunehmend neben dem Faser- und Verarbeitungsmaterialverkauf auch durch CO₂-Sequestrierung Wert generieren. Eine im Jahr 2025 von Forschern der Zhejiang A&F University durchgeführte und in Advances in Bamboo Science veröffentlichte Studie ergab, dass Moso-Bambuswälder jährlich über 40 Tonnen Kohlendioxid pro Hektar sequestrieren können. Dieses erhebliche CO₂-Bindungspotenzial verbessert die wirtschaftliche Machbarkeit von Bambusplantagen-Projekten und fördert Investitionen in nachhaltige Forstwirtschaft sowie CO₂-kredit-gebundenen Bambusanbau in Asien, Afrika und Südamerika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Rohstoffversorgung und inkonsistente Qualitätseinstufungsstandards | -0.8% | Global, am stärksten ausgeprägt in Indien, Südostasien und Afrika | Mittelfristig (2–4 Jahre) |

| Verarbeitungskapazität konzentriert in wenigen Produzentenländern | -0.6% | Nicht-Produzentenländer, darunter Nordamerika, Europa, der Nahe Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch Kunststoffe und alternative Verbundwerkstoffe | -0.5% | Global, mit stärkerem Druck in preissensiblen Märkten in Asien-Pazifik und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Prüfung der Textilzertifizierung und Rückverfolgbarkeits-Compliance | -0.4% | Europa, Nordamerika und Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Rohstoffversorgung und inkonsistente Qualitätseinstufungsstandards

Fragmentierte Rohstoffversorgung und inkonsistente Qualitätseinstufungsstandards hemmen das Wachstum im Bambus-Markt, da Qualitätsschwankungen bei Bambus die Verarbeitungseffizienz verringern und eine standardisierte Fertigung erschweren. Eine Studie aus dem Jahr 2025 von Forschern der University of Pittsburgh, veröffentlicht in npj Materials Sustainability, ergab, dass die berechneten Spannungen in Vollhalm-Bambuskonstruktionen nach Berücksichtigung von Sicherheits- und Expositionsfaktoren häufig unter 20 % der tatsächlichen Materialfestigkeit liegen. Schwankungen in Halmdurchmesser, Wandstärke und struktureller Konsistenz tragen zu erhöhtem Verarbeitungsabfall bei und schränken den breiteren industriellen Einsatz von Bambus in technisch bearbeiteten Konstruktions- und exportorientierten Fertigungsanwendungen ein.

Prüfung der Textilzertifizierung und Rückverfolgbarkeits-Compliance

Die zunehmende Prüfung der Textilzertifizierung und Rückverfolgbarkeits-Compliance schränkt das Wachstum im Bambus-Markt ein, da Exporteure mit steigenden Anforderungen an Beschaffungstransparenz, Nachhaltigkeitsverifizierung und Produktrückverfolgbarkeit konfrontiert sind. Ein im Jahr 2024 in der Fachzeitschrift Advances in Bamboo Science veröffentlichter wissenschaftlicher Artikel berichtete, dass weltweit nur 48 gültige Forest Stewardship Council (FSC)-Zertifikate für Bambus-Waldbewirtschaftung existierten, verglichen mit 3.237 Lieferketten-Zertifikaten. Diese Diskrepanz unterstreicht die begrenzte Verfügbarkeit vollständig zertifizierter Bambuswälder und stellt Compliance-Herausforderungen für Textil- und Faserlieferanten dar, die an Premium-Einzelhandels- und Exportprogrammen in Europa und Nordamerika teilnehmen möchten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Industrielle Nachfrage verankert den Marktwert

Das Segment Industrieprodukte hielt im Jahr 2025 den größten Bambus-Marktanteil von 40,6 %, und die Bambus-Marktgröße für dieses Segment soll von 2026 bis 2031 mit der schnellsten CAGR von 5,5 % wachsen. Industrielle Anwendungen expandieren weiterhin in den Bereichen technisch bearbeitete Platten, Bambusfasermaterialien, Verbundprodukte, Verpackungsformate und bauverwandte Zwischenprodukte, die mit Holz- und erdölbasierten Materialien konkurrieren. Die Nachfrage nach Bambusprodukten in Spezifikationsqualität, die Nachhaltigkeitsziele und kohlenstoffarme Beschaffungsstrategien unterstützen, nimmt ebenfalls zu. Das Wachstum in der Verarbeitungstechnologie, der industriellen Behandlungskapazität und der exportorientierten Fertigung stärkt weiterhin die kommerzielle Rolle industrieller Bambusanwendungen in den Bereichen Bau, Verpackung, Transport und Konsumgüter.

Möbel und verwandte Konsumentenanwendungen bleiben in der Bambus-Branche wichtig, da Bambusprodukte zunehmend der Nachfrage nach nachhaltigen Wohnmöbeln und Inneneinrichtungsprodukten entsprechen. Bambusmöbel profitieren von geringerem Gewicht, natürlicher Ästhetik und Vorteilen bei der erneuerbaren Beschaffung im Vergleich zu traditionellen Hartholzprodukten. Bambussprossen halten auch in verarbeiteten Lebensmittelkategorien in Asien-Pazifik-Märkten eine stabile Nachfrage aufrecht. Aufkommende Anwendungen wie Bambustextilien, bambusgeflochtene Verbundrohre, Aktivkohle und Biokohle ziehen weiterhin kommerzielles Interesse auf sich, da sie die Diversifizierung über traditionelle Bau- und Handwerksanwendungen hinaus unterstützen. Der wachsende Anwendungsmix stärkt die langfristige Widerstandsfähigkeit der Branche und schafft zusätzliche Möglichkeiten für die Entwicklung von Bambusprodukten mit höherer Wertschöpfung weltweit.

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 den größten Bambus-Marktanteil von 79 %. China bleibt der weltweit führende Bambusproduzent, angetrieben durch seine umfangreichen Bambuswaldressourcen, eine gut entwickelte Verarbeitungsinfrastruktur und staatliche Richtlinien, die Bambus als Ersatz für Kunststoffe und Holzmaterialien fördern. Laut der Nachrichtenagentur Xinhua überstieg der Produktionswert der chinesischen Bambus-Branche im Januar 2026 CNY 520 Milliarden (USD 71,7 Milliarden), unterstützt durch fast 8 Millionen Hektar Bambuswälder. Darüber hinaus profitiert die Region von kosteneffizienten Fertigungskapazitäten und einer robusten Exportinfrastruktur in Ländern wie China, Vietnam, Indonesien und Indien, was die Rolle des Asien-Pazifik-Raums in der globalen Bambusverarbeitung und den Lieferketten weiter festigt.

Die Bambus-Marktgröße für Nordamerika soll von 2026 bis 2031 mit der schnellsten CAGR von 6,2 % wachsen. Die steigende Nachfrage nach nachhaltigen Baumaterialien, biobasierten Verpackungen, technisch bearbeitetem Bodenbelag und kohlenstoffarmen Inneneinrichtungsprodukten treibt die Einführung von Bambus in Wohn- und Gewerbebereichen voran. Importeure und Händler erweitern ihr Angebot an Bambusprodukten in Spezifikationsqualität für Architekten, Einzelhändler und Infrastrukturprojekte. Verbraucher zeigen auch eine wachsende Präferenz für erneuerbare und zertifizierte Materialien in den Kategorien Möbel und Heimwerken. Darüber hinaus unterstützen strengere Umweltvorschriften und ein wachsendes Interesse an Alternativen zu tropischen Hartholzprodukten den breiteren kommerziellen Einsatz von verarbeiteten Bambusmaterialien auf dem nordamerikanischen Markt.

Europa bleibt ein bedeutendes Exportziel, da Käufer zunehmend Wert auf zertifizierte Beschaffung, Rückverfolgbarkeit und nachhaltige Baumaterialien legen. Laut MOSO International B.V. erlangte Bambusbodenbelag im Jahr 2025 einen Preisvorteil, als die Antidumping-Maßnahmen der Europäischen Union gegen mehrschichtige Holzbodenbeläge aus China Bambusbodenbeläge ausschlossen[3]MOSO International B.V., "MOSO Bambusbodenbelag fällt nicht unter die Antidumping-Maßnahmen," moso-bamboo.com. Diese regulatorische Entwicklung verbesserte die kommerziellen Möglichkeiten für Bambus-basierte Bodenbeläge und Inneneinrichtungsmaterialien auf europäischen Bau- und Renovierungsmärkten. Die Nachfrage in der Region wächst weiterhin in Anwendungen wie Bodenbelägen, Möbeln, Hotelinterieurs und nachhaltigen Bauprojekten, angetrieben durch strengere Umweltbeschaffungsstandards und eine wachsende Präferenz für erneuerbare, kohlenstoffarme Baumaterialien.

Wettbewerbslandschaft

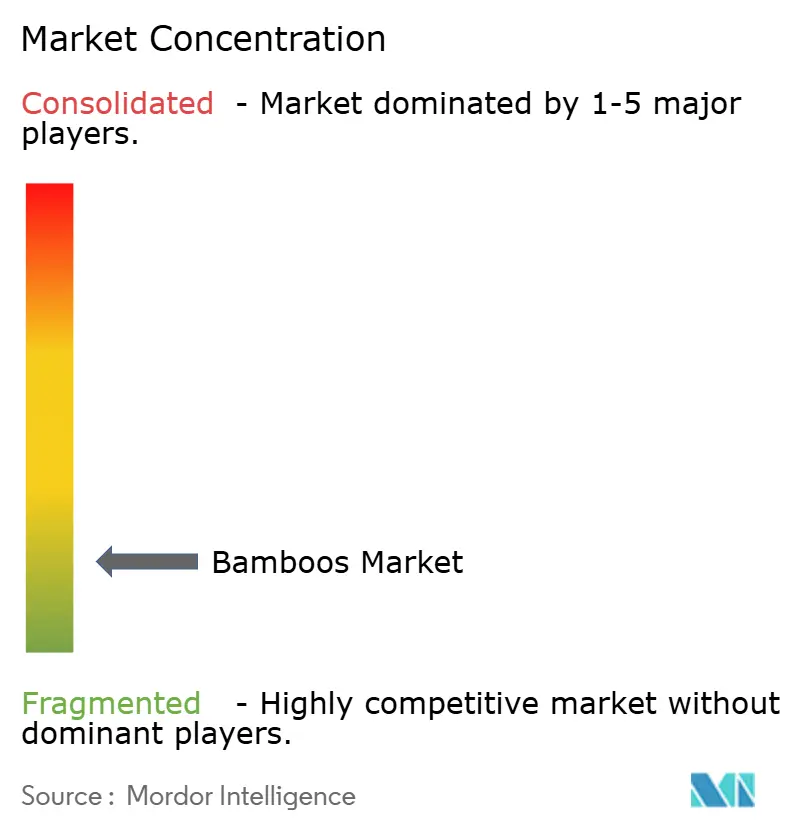

Der Bambus-Markt bleibt fragmentiert, mit bedeutenden Unternehmen wie MOSO International B.V., Dasso Industrial Group Co., Ltd., Bamboo Australia Pty Ltd, Shanghai Tenbro Bamboo Textile Co., Ltd. und Smith & Fong Company. Großangelegte Verarbeitungskapazitäten und zertifizierte Beschaffungsfähigkeiten sind jedoch bei einer kleineren Gruppe vertikal integrierter Hersteller konzentriert. Der Wettbewerb hängt zunehmend von Faktoren wie Plantagen-Zugang, industriellen Behandlungskapazitäten, technischen Tests, Exportkonformität und langfristiger Lieferzuverlässigkeit ab, anstatt allein von der Verfügbarkeit von Rohbambus. Unternehmen stärken ihre Marktpositionen durch zertifizierte Forstbetriebe, hochwertige technisch bearbeitete Bambusprodukte und exportorientierte Fertigungsplattformen, die auf die Bau-, Verpackungs- und Inneneinrichtungsbranche ausgerichtet sind. Käufer zeigen eine wachsende Präferenz für Lieferanten, die Bambusprodukte in Spezifikationsqualität liefern können, unterstützt durch Rückverfolgbarkeit, Nachhaltigkeitsdokumentation und konsistente industrielle Verarbeitungsstandards auf internationalen Märkten und in regulierten Beschaffungsumgebungen.

Markenpositionierung, Verarbeitungstechnologie und Integration der Lieferkette werden zu entscheidenden Wettbewerbsdifferenzierungsmerkmalen in der Bambus-Branche. Hersteller investieren zunehmend in technisch bearbeiteten Bambus, Bambusverbundwerkstoffe und industrielle Materialverarbeitung, um ihre Präsenz in höherwertigen Bau- und Infrastrukturanwendungen zu stärken. Exportorientierte Lieferanten erweitern Partnerschaften mit Händlern, Architekten und Gewerbebauträgern, um den Zugang zu Premium-Einzelhandels- und Spezifikationsqualitäts-Baukanälen zu verbessern. Produktinnovationen mit Fokus auf Haltbarkeit, Behandlungsqualität und zertifizierte Nachhaltigkeitsleistung gewinnen an Bedeutung, da Käufer erneuerbare Materialien mit transparenter Beschaffung priorisieren. Darüber hinaus profitiert die Branche von einer stärkeren staatlichen Unterstützung für die Bambus-Industrialisierung und nachhaltige Fertigungsinitiativen auf globaler Ebene.

Langfristige Lieferpartnerschaften und zertifizierte Verarbeitungskapazitäten gewinnen innerhalb internationaler Bambushandelsnetzwerke an Bedeutung. Die wachsende Nachfrage nach Bambusprodukten in Spezifikationsqualität in den Bereichen Bau, Bodenbeläge, Terrassendielen und Inneneinrichtung treibt Hersteller dazu an, vertikal integrierte Beschaffungs- und Exportvertriebskapazitäten auszubauen. Im November 2025 wählte die Fiberplast Group Dasso Industrial Group Co., Ltd. als bevorzugten Bambuslieferanten für die Benelux-Region. Diese Partnerschaft verbessert Dassos Zugang zu europäischen Käufern und unterstreicht die Bedeutung zertifizierter Lieferpartnerschaften im globalen Bambushandel. Käufer bevorzugen zunehmend Lieferanten, die Bambusprodukte in Spezifikationsqualität sowie Rückverfolgbarkeit, Nachhaltigkeitsdokumentation und die Einhaltung konsistenter industrieller Verarbeitungsstandards auf internationalen Märkten und in regulierten Beschaffungsumgebungen bieten können.

Marktführer der Bambus-Branche

MOSO International B.V.

Dasso Industrial Group Co., Ltd.

Bamboo Australia Pty Ltd

Shanghai Tenbro Bamboo Textile Co., Ltd.

Smith & Fong Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Guadua Bamboo S.A.S. vollendete den 28 Meter hohen Guadua Bamboo Tower im Zoo Planckendael in Belgien, Europas größtes Strukturbambus-Gebäude. Das Projekt verwendete 10.260 Meter zertifizierte Guadua-Stangen aus der Anlage im Valle del Cauca, Kolumbien, und etablierte in Zusammenarbeit mit der Universität Gent und de Noordboom eine Methodik zur Strukturzertifizierung für Vollhalm-Bambus in Europa.

- August 2025: Moso International B.V. hob hervor, dass seine Bambusbodenbelag-Produkte von den Antidumping-Maßnahmen der Europäischen Union gegen mehrschichtige Holzbodenbelag-Importe aus China ausgenommen sind, was seine Wettbewerbsposition auf dem europäischen Markt für nachhaltige Bodenbeläge stärkt.

- Februar 2025: Die Regierung von Tripura hat einen Fünfjahresplan zur Ausweitung des Bambusanbaus für industrielle Anwendungen gestartet, mit dem Ziel einer Ausweitung auf 45.000 Hektar. Diese Initiative soll den Bundesstaat als führenden Lieferanten von Bambusprodukten in Indien positionieren.

Berichtsumfang des globalen Bambus-Markts

Bambus ist ein schnell wachsendes Holzgras, das als erneuerbarer Rohstoff in den Bereichen Bau, Möbel, Bodenbeläge, Textilien, Papier, Verpackung, Kunsthandwerk und Lebensmittel umfassend genutzt wird. Er ist bekannt für sein schnelles Wachstum, sein hohes Festigkeit-Gewicht-Verhältnis, seine CO₂-Sequestrierungseigenschaften und seine Nachhaltigkeitsvorteile, was ihn zu einer bedeutenden Alternative zu Holz, Kunststoff und anderen traditionellen Industriematerialien macht. Der Bambus-Marktbericht ist segmentiert nach Anwendung (Rohmaterialien, Industrieprodukte, Möbel, Sprossen und sonstige Anwendungen) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Rohmaterialien |

| Industrieprodukte |

| Möbel |

| Sprossen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Indonesien | |

| Vietnam | |

| Philippinen | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Äthiopien |

| Ghana | |

| Südafrika | |

| Übriges Afrika |

| Nach Anwendung | Rohmaterialien | |

| Industrieprodukte | ||

| Möbel | ||

| Sprossen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Äthiopien | |

| Ghana | ||

| Südafrika | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für Bambusprodukte bis 2031?

Der Bambus-Markt soll von USD 69,38 Milliarden im Jahr 2026 auf USD 91,89 Milliarden bis 2031 steigen.

Welcher Anwendungsbereich führt heute die globale Nachfrage an?

Industrieprodukte führen mit dem größten Anteil von 40,6 % der Nachfrage im Jahr 2025.

Warum dominiert der Asien-Pazifik-Raum den globalen Umsatz?

Der Asien-Pazifik-Raum hält im Jahr 2025 den größten Anteil von 79 % am globalen Wert, da China Bambuswaldressourcen, politische Unterstützung und eine dichte Verarbeitungsinfrastruktur vereint. Die Region profitiert auch von expandierenden Clustern in Ländern wie Vietnam, Indien und Indonesien.

Was sind die Hauptrisiken für Lieferanten und Exporteure?

Die größten Risiken sind ungleichmäßige Rohstoffqualität, begrenzte Qualitätseinstufungsstandards und strengere Anforderungen an die textile Rückverfolgbarkeit. Diese Probleme erhöhen den Verarbeitungsabfall, verlangsamen die Produktzulassung und machen die Compliance für kleinere Exporteure teurer.

Seite zuletzt aktualisiert am: