Hartholzmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.18 Billionen US-Dollar |

| Marktgröße (2031) | 1.46 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Hartholzmarkt Analyse von Mordor Intelligence

Die Größe des Hartholzmarktes wird voraussichtlich von 1,12 Billionen USD im Jahr 2025 und 1,18 Billionen USD im Jahr 2026 auf 1,46 Billionen USD bis 2031 anwachsen, was einer CAGR von 4,35 % zwischen 2026 und 2031 entspricht. Das Wachstum wird durch Renovierungszyklen in den Vereinigten Staaten und Europa sowie durch Programme für nachhaltiges Bauen angetrieben, die zertifiziertes Hartholz in Massivholz- und Innenausbaubereichen bevorzugen. Der Wettbewerbsdruck durch widerstandsfähige Formate hat führende Marken dazu veranlasst, Ingenieurholz mit verbesserter Feuchtigkeitsbeständigkeit, modernen Verriegelungssystemen und verbesserten Werksfinishes zu versehen, um die Nachfrage im mittleren Preissegment zu schützen. Designpräferenzen entwickeln sich in Richtung natürlicher Optik, wobei Weißeiche die Spezifikationslisten anführt und Walnuss im Premium-Möbel- und Ausbaubereich an Bedeutung gewinnt, da Käufer dunklere Töne und authentische Maserung suchen. Hersteller investieren in Verdichtung und thermische Modifikation, um Haltbarkeit und Verlegegeschwindigkeit zu verbessern, und positionieren sich dabei im Hinblick auf sich entwickelnde Handels- und Rückverfolgbarkeitsanforderungen. Regional gesehen bleibt Nordamerika eine wichtige Umsatzbasis, die an Renovierungszyklen geknüpft ist, und Asien-Pazifik expandiert weiterhin auf der Grundlage von Exportmöbelplattformen in China und Vietnam, mit steigendem Verbrauch in Indien.

Wichtigste Erkenntnisse des Berichts

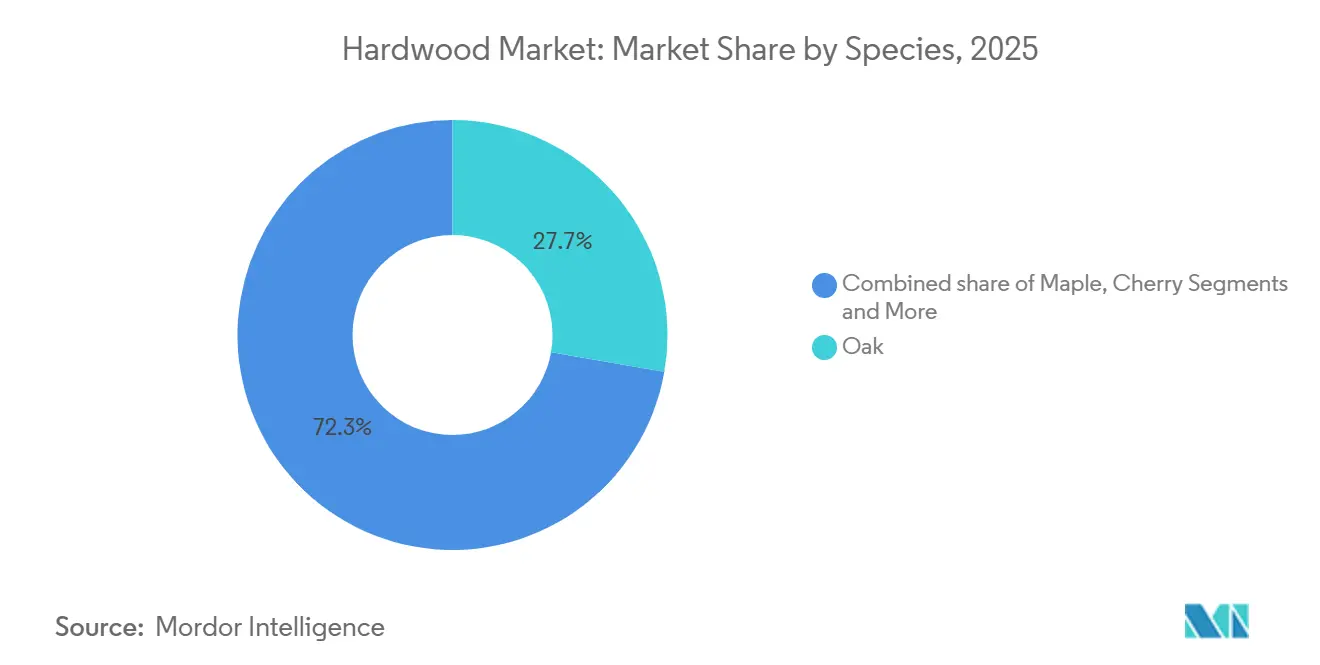

- Nach Holzart führte Weißeiche im Jahr 2025 mit einem Anteil von 27,74 % in der Hartholzbranche, während Walnuss bis 2031 voraussichtlich mit einer CAGR von 5,71 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 34,61 % auf Bodenbeläge im Hartholzmarkt, während Bauwesen mit einer prognostizierten CAGR von 4,83 % bis 2031 das höchste Wachstum verzeichnete.

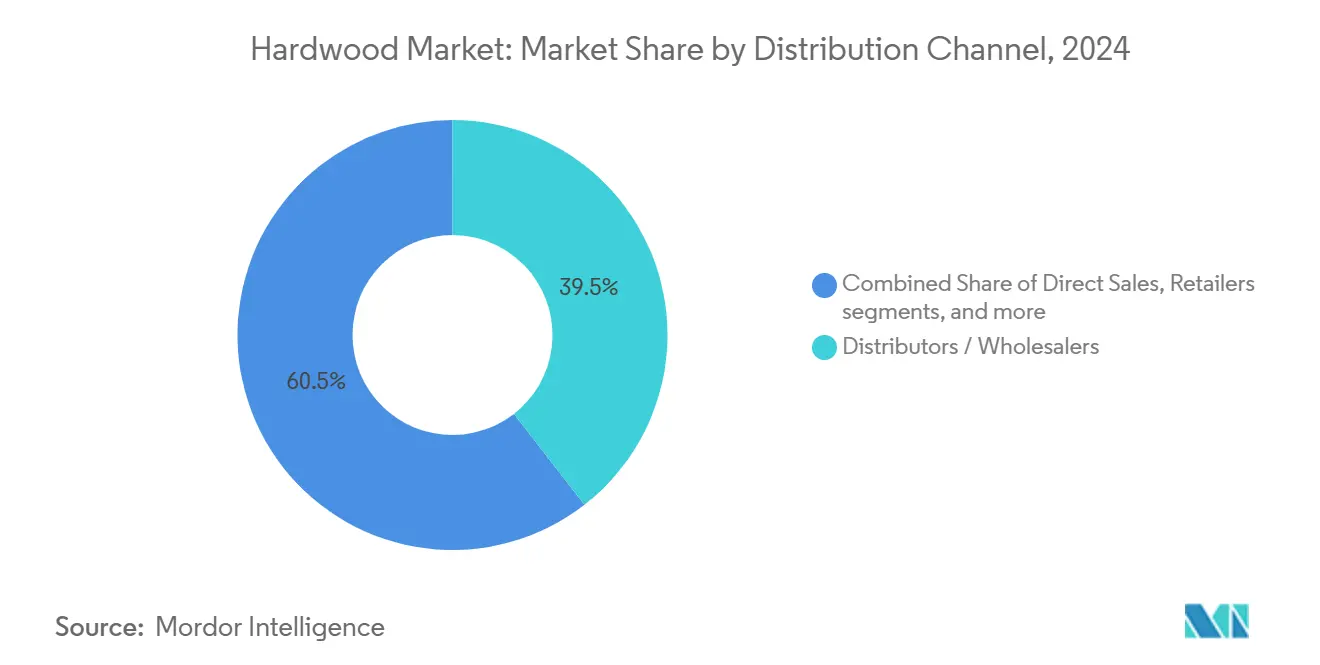

- Nach Vertriebskanal hielten Händler und Großhändler im Jahr 2025 einen Anteil von 39,48 % im Hartholzmarkt, während Einzelhändler bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen werden.

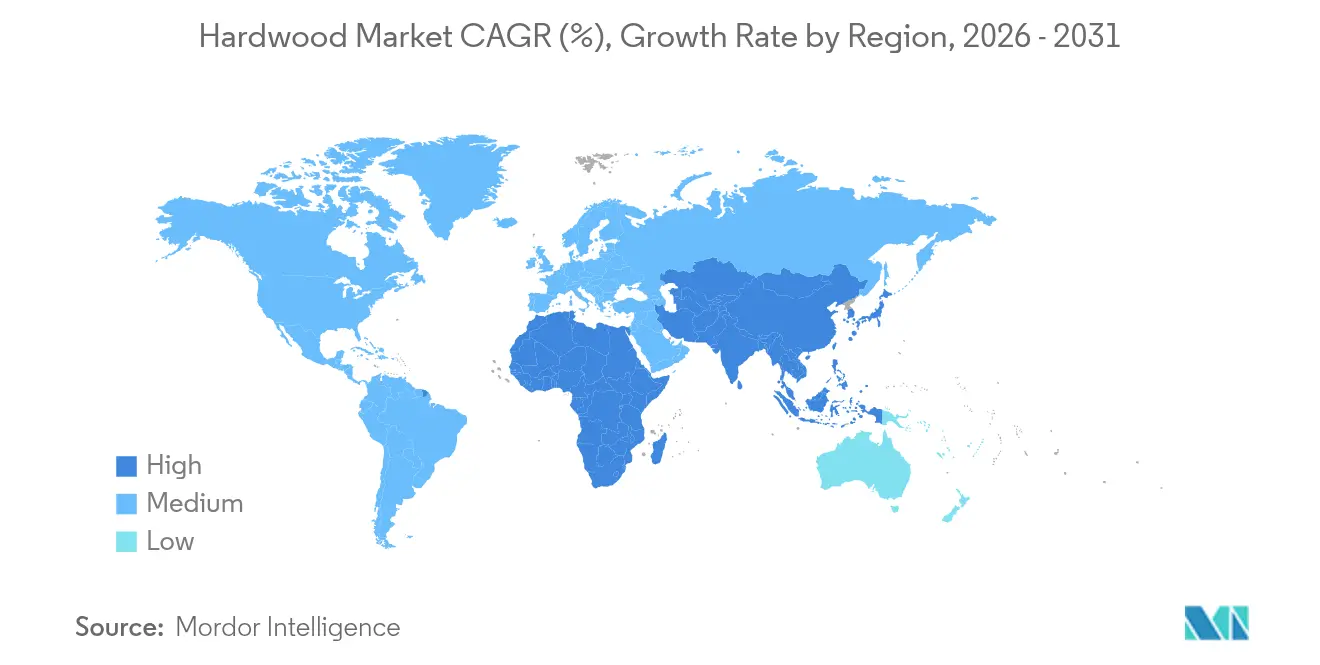

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 36,55 % in der Hartholzbranche, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 5,42 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Laubholzmarktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Renovierungsbedingte Ersatzzyklen in Wohn- und Gewerbeimmobilien | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Premiumisierung hin zu natürlicher Hartholzästhetik und Langlebigkeit | +0.9% | Nordamerika, Europa und städtische Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Asien-Pazifik als Motor für Möbel- und Ausbauexporte treibt die Nachfrage nach Laubholz aus gemäßigten Zonen an | +0.8% | China, Vietnam und Indien mit Ausstrahlungseffekten auf den globalen Handel | Mittelfristig (2–4 Jahre) |

| Thermisch modifizierte Harthölzer erschließen Außenanwendungen | +0.6% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Programme für nachhaltiges Bauen erweitern die Akzeptanz von zertifiziertem Hartholz | +0.5% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| EUDR-konforme Rückverfolgbarkeit und Laubhölzer aus gemäßigten Zonen mit geringem Entwaldungsrisiko | +0.4% | Märkte der Europäischen Union, indirekte Lieferketten in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungsbedingte Ersatzzyklen in Wohn- und Gewerbeimmobilien

Die Wohnraumsanierung in den Vereinigten Staaten stabilisierte sich nach einem schwächeren Jahr 2024 und dürfte sich beleben, wenn Zinssenkungen die Erschwinglichkeit verbessern; mehr als 60 % der Mitglieder der National Wood Flooring Association erwarten Umsatzsteigerungen, da aufgeschobene Küchen- und Bodenbelagsarbeiten wieder aufgenommen werden[1]National Wood Flooring Association, "Contractor and Retailer Outlook 2025," Hardwood Floors Magazine, hardwoodfloorsmag.com. Das Muster des Austauschs beim Eigentümerwechsel bleibt ein wichtiger Katalysator, und der Hartholzmarkt profitiert, wenn sich die Transaktionen mit Bestandsimmobilien normalisieren, da diese Projekte größere Auftragsvolumina aufweisen als routinemäßige Auffrischungszyklen. Gewerbliche Innenräume generieren zusätzliche Nachfrage durch Mieterausbauprogramme im Zusammenhang mit Büroumgestaltungen und Rückkehr-zur-Arbeit-Richtlinien, wobei Gesundheits- und Bildungsprojekte leicht zu reinigende, langlebige Oberflächen bevorzugen, die den Post-Pandemie-Standards entsprechen. Verlegemethoden beeinflussen auch die Produktwahl, da vorfertigungslackierte Ingenieurholzlinien die Bauzeiten verkürzen und die Beeinträchtigung vor Ort reduzieren, was den weiteren Wechsel hin zu werksfertig lackierten Produkten in Mehrfamilien- und Gewerbeimmobilien unterstützt. Die Zykluslänge unterscheidet sich je nach Immobilientyp, wobei Renovierungen im Gastgewerbe schneller ablaufen als typische Wohnimmobilienlebenszyklen, sodass nachhaltiges Wachstum von einer breiten Projektabdeckung abhängt und nicht von einem einzelnen Kategorieaufschwung.

Premiumisierung hin zu natürlicher Hartholzästhetik und Langlebigkeit

Preissignale im Jahr 2025 spiegeln eine Hinwendung zu höherwertigen Optiken und Holzarten wider, wobei schwarze Walnuss-Stammholzpreise in Kentucky für Stämme mittlerer Qualität starke Zuwächse verzeichneten, da Möbel- und Ausbaumarken ihre Palette über die weißeichendominierte Palette hinaus diversifizieren. Rift- und Quartersawn-Weißeiche erzielen Einzelhandelsaufschläge gegenüber Standardqualitäten aufgrund gleichmäßiger Maserung und visueller Konsistenz, die in der Architektur und im individuellen Ausbau geschätzt werden. Ingenieurholz-Hybride mit 3–4 mm Furnieren streben die Optik massiver Dielen bei geringerem Gewicht und verbesserter Feuchtigkeitsstabilität an, und Upgrades wie Drop-Lock-Systeme und erweiterte Nassbeständigkeitsgarantien zielen darauf ab, die Substitution durch Hartkerprodukte zu begrenzen. Käufer recherchieren heute Janka-Härte, Oberflächenchemie und Maserungsmuster vor dem Kauf, was Holzarten mit klaren Leistungsmerkmalen und unverwechselbarer Ästhetik begünstigt und Marken belohnt, die Herkunft und Nachschleifbarkeit kommunizieren. Regulatorischer Druck durch Formaldehyd-Emissionsvorschriften und EPA-Tests unterstützt einen Aufschlag für die Inlandsproduktion, die mit emissionsarmen Oberflächen und Compliance-Transparenz in der Hartholzbranche wirbt.

Asien-Pazifik als Motor für Möbel- und Ausbauexporte treibt die Nachfrage nach Laubholz aus gemäßigten Zonen an

China und Vietnam ziehen weiterhin Laubhölzer aus gemäßigten Zonen in exportorientierte Möbel- und Ausbaulieferketten, wobei Holzarten aus den Vereinigten Staaten und Europa in Rahmen, Oberflächen und Furnieren für Waren verwendet werden, die nach Nordamerika und Europa verschifft werden. Änderungen der Handelsregeln und phytosanitäre Beschränkungen verändern die Routen, ohne die Nachfrage zu zerstören, da vietnamesische Sägewerke im Jahr 2025 die Wiederausfuhren nach China erhöhten, um Käufer zu bedienen, die ein chinesisches Stammholz-Importverbot umgehen. Indien entwickelt sich zu einem langfristigen Nachfragepol, da die Hartholzimporte über zwei Jahrzehnte gestiegen sind und der inländische Möbelkonsum bis Ende der 2020er Jahre voraussichtlich zweistellig wachsen wird, was eine diversifizierte Beschaffung und Produktanpassung für indische Stadthaushalte unterstützt. Schifffahrtsstörungen im Roten Meer Ende 2023 und Anfang 2024 führten zu opportunistischen Volumenverschiebungen, wobei einige nordamerikanische Lieferanten dort gewannen, wo europäische Routen höhere Kosten und Verzögerungen verzeichneten. Die Exportströme nach China schwankten im Jahr 2025, aber die Absorption durch Vietnam und Indien verdeutlicht die Widerstandsfähigkeit der Region und ihre Fähigkeit, Volumina innerhalb des Hartholzmarktes in Zeiten politischer Belastungen neu auszubalancieren.

Thermisch modifizierte Harthölzer erschließen Außenanwendungen

Thermisch modifizierte Harthölzer werden zunehmend in Außenanwendungen wie Terrassendielen, Fassadenverkleidungen und Außenstrukturen eingesetzt, da sie eine verbesserte Haltbarkeit, Dimensionsstabilität sowie Widerstandsfähigkeit gegen Feuchtigkeit, Verrottung und Insekten aufweisen. Ihre Fähigkeit, Tropenhölzer und chemisch behandeltes Holz zu ersetzen, unterstützt nachhaltiges Bauen und treibt die Nachfrage auf den globalen Hartholzmärkten an. Diese Behandlungen erschließen Außenanwendungen wie Terrassendielen, Fassadenverkleidungen und Gartenmöbel für Holzarten aus gemäßigten Zonen, indem sie die Dimensionsstabilität und Fäulnisbeständigkeit verbessern, was die adressierbare Nachfrage für Hartholzproduzenten erweitert. Die Akzeptanz ist in europäischen Fassadenprojekten und in nordamerikanischen Terrassenkanälen sichtbar, wo Verleger vorhersehbare Bewegung und verlängerte Nutzungsdaueransprüche als wichtige Entscheidungsfaktoren anführen. Politische Beschränkungen für herkömmliche Konservierungsmittel bieten einen günstigen Hintergrund, und das Marketing von „chemiefreiem” Holz unterstützt die Premiumpositionierung in gewerblichen und hochwertigen Wohnprojekten. Die Verarbeitung erhöht die Kosten, und die Durchdringung konzentriert sich auf Premium-Segmente, aber Skaleneffekte, Automatisierung und Effizienzgewinne bei Trockenöfen verbessern die Wirtschaftlichkeit im Laufe der Zeit für die Hartholzbranche.

Hemmnisauswirkungsanalyse des Laubholzmarktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Substitution durch LVT/SPC/widerstandsfähige Bodenbeläge und Laminate | -1.1% | Global, am stärksten in mittleren Preissegmenten im Wohnbereich | Mittelfristig (2–4 Jahre) |

| Schädlings- und klimabedingte Verfügbarkeitsschocks bei Holzarten (z. B. Esche/Smaragdgrüner Eschenbohrer) | -0.7% | Nordamerika mit weiterer Ausbreitung des Risikos | Langfristig (≥ 4 Jahre) |

| Compliance-Kosten und Dokumentationsaufwand (EUDR, Lacey Act) | -0.5% | Importeure in der Europäischen Union, Exporteure in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Handelspolitische Schocks und Importverbote/Zölle stören die Handelsströme | -0.4% | Korridore Vereinigte Staaten–China–Vietnam, Streitigkeiten Kanada–Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Kosten und Dokumentationsaufwand (EUDR, Lacey Act)

Die Europäische Entwaldungsverordnung verlangt eine Geolokalisierung bis auf Parzellenniveau für jede Ernte, die bis zum 30. Dezember 2026 für Großbetreiber in die Märkte der Europäischen Union gelangt, was aufgrund der fragmentierten Eigentümerschaft über Millionen von Parzellen eine große Herausforderung für die US-amerikanische Hartholzversorgung darstellt[2]Wisconsin Department of Natural Resources, "EUDR Requirements and U.S. Hardwood Sector Readiness," Wisconsin DNR, dnr.wisconsin.gov. Das TRACES-System erwartet Polygon- oder Punktkoordinaten für alle in einer Sendung enthaltenen Quellen, was einen größeren Verwaltungsaufwand darstellt als Lacey-Act-Erklärungen und mit der aggregierten Beschaffung kollidiert, die viele US-amerikanische Sendungen charakterisiert. Die Plattform American Hardwood Assured des American Hardwood Export Council nutzt Satellitenbilder und Risikomodelle, um bundesstaatliche Bewertungen als praktische Übergangslösung bereitzustellen, und unabhängige Prüfungen haben für eine Vielzahl von Bundesstaaten ein vernachlässigbares Risiko bestätigt. Die Europäische Kommission hat für April 2026 eine Überprüfung der Vereinfachung geplant, einschließlich der möglichen Akzeptanz bundesstaatlicher Risikobewertungen für Niedrigrisikobestimmungen, was die Dokumentationsreibung bei Annahme reduzieren würde. Strafen bei Nichteinhaltung können bis zu 4 % des EU-Umsatzes betragen und umfassen Beschlagnahme und Ausschluss, was Sägewerke dazu veranlasst, Rückverfolgbarkeitstools vor der endgültigen Regelklarheit einzuführen und digitale Systeme für die Lieferkettenverfolgung im Hartholzmarkt zu testen.

Substitution durch LVT/SPC/widerstandsfähige Bodenbeläge und Laminate

Hartholz verliert Volumen an Hartkerformate und widerstandsfähige Formate in mittleren Preissegmenten im Wohnbereich wie SPC, und verbesserte Verschleißschichten bieten wahrgenommene wasserdichte und kratzfeste Vorteile in Räumen mit Feuchtigkeit und Haustieren. SPC-Produkte dominieren nun die LVP-Kategorie nach Volumen und verbessern kontinuierlich die Optik durch Digitaldruck, was die ästhetische Lücke zu echtem Holz verringert und die Upsell-Konversion für Standard-Hartholzlinien begrenzt. Branchenumfragen zeigen, dass ein großer Anteil der Holzbodenbelag-Fachleute Holzoptik-Produkte als größte Bedrohung für den Echtholzabsatz betrachtet, was die Bedeutung der Produktaufklärung über Nachschleifen und Langzeitperformance unterstreicht. Große Marken haben ihre Kapazitäten in den Bereich widerstandsfähiger Produkte diversifiziert, um das Risiko abzusichern, was zu internem Wettbewerb um Kapital und Regalfläche innerhalb von Unternehmen führt, die auch Hartholz verkaufen. Die Gegenbotschaft im Hartholzmarkt betont Herkunft, Nachschleifbarkeit und Vorteile für die Innenraumluftqualität, aber diese Eigenschaften sprechen vor allem design- und einkommensbewusste Käufer an, was das mittlere Preissegment unter Druck hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Laubholzmarktes

Nach Holzart:

Eiche erzielt Premiumpreise, Walnuss gewinnt an DynamikEiche führte die Volumina 2025 mit einem Anteil von 27,74 % an, unterstützt durch die Nachfrage nach Dauben und durch Designpräferenzen, die enge Maserung und neutrale Töne in hochwertigen Innenräumen bevorzugen, was Weißeiche in den Mittelpunkt der Spezifikationslisten für Bodenbeläge und architektonischen Ausbau stellt. Walnuss ist die am schnellsten wachsende Holzart mit einer bis 2031 erwarteten CAGR von 5,71 %, da Käufer dunklere, rustikale Ästhetik in Luxusmöbeln und ganzheitlichen Wohnkonzepten bevorzugen, unterstützt durch verbesserte Oberflächensysteme, die die Farbbeständigkeit erhalten. Diese beiden Pole prägen den Hartholzmarkt, da Projektkäufer Massiv- und Ingenieurholzoptionen vergleichen, Nachschleifbarkeit gegen Feuchtigkeitstoleranz abwägen und Dielenbreiten an Raumgröße und Beleuchtung anpassen. Rift- und Quartersawn-Schnitte von Weißeiche erzielen weiterhin Aufschläge für visuelle Gleichmäßigkeit, während Charakterholz-Optiken eine wirtschaftliche Lösung für größere Flächen bieten, ohne den natürlichen Reiz zu opfern [3]. Ahorn und Kirsche behalten ihre spezifischen Rollen in Schrank- und Möbellinien, wo helle Paletten oder warme Töne gewünscht sind, auch wenn der inkrementelle Marktanteil bei sichtbaren Anwendungen auf Weißeiche und Walnuss entfällt.

Der Wachstumsvektor von Walnuss ist eng mit der Erzielung von Premiumpreisen bei Möbeln und maßgeschneiderten Ausbauarbeiten verknüpft, die konsistente Farbe und Maserung erfordern, was Sägewerke dazu veranlasst, die Furnierausbeute für ausgewählte Stämme zu erhöhen und sich auf Verbesserungen der Sortierausbeute zu konzentrieren. Die Hartholzmarktgröße für Walnuss wird voraussichtlich bis 2031 mit einer CAGR von 5,71 % wachsen, was die Holzart für Produkteinführungen, die auf wohlhabende Renovierungen und Boutique-Hotellerie abzielen, zentral hält. Die Führungsposition von Weißeiche wird durch ihre breite Anwendungseignung für Bodenbeläge, Schrankelemente und architektonische Merkmale sowie durch eine robuste Exportposition in Märkten gestärkt, die zertifizierte Laubhölzer aus gemäßigten Zonen unter strengen Beschaffungsregeln priorisieren. Eschenvolumina bleiben durch Schädlingsdruck eingeschränkt, was die Substitution hin zu Eichenvarianten oder Ingenieurholzoberflächen lenkt, die eine ähnliche Optik erhalten, während Käufer Preis und Verfügbarkeit beobachten, bevor sie sich zu neuen eschenintensiven Programmen verpflichten. Über alle Holzarten hinweg richtet die Hartholzbranche Sortiermix, Schnittstrategien und Trocknungsprotokolle aus, um sowohl Premium-Ästhetik als auch konsistente Werksleistung in Ingenieurholzformaten zu bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Bauwesen übertrifft Bodenbeläge durch InfrastrukturimpulseBodenbeläge machten 34,61 % des Verbrauchs im Jahr 2025 aus, da Renovierungen und Mieterausbauten die Ersatzzyklen aufrechterhielten und vorfertigungslackierte Ingenieurholzformate mehr Projektumfang erfassten, weil sie die Verlegezeit und die Variabilität auf der Baustelle reduzieren. Innerhalb der Bodenbeläge dominiert Weißeiche in schmalen bis breiten Dielen und in gemusterten Konfigurationen wie Fischgrät und Chevron für hochwertige Räume, wobei Produktlinien wassertolerante Kerne hinzufügen, um Reklamationen in Küchen und Eingangsbereichen zu minimieren. Die Reife des Segments zeigt sich im steigenden Anteil werksfertig lackierter Produkte und darin, wie Garantien und mechanische Verriegelungssysteme bei Käuferentscheidungen im oberen Mittelsegment eine Rolle spielen. Möbel bleiben ein stabiler Absatzkanal, wobei Exportprogramme im Asien-Pazifik-Raum Laubhölzer aus gemäßigten Zonen anziehen und inländische Marken Walnuss und Eiche zur Verankerung von Premium-Katalogen nutzen. Dekorative Innenanwendungen, einschließlich Paneele und Akzentausbau, heben thermisch modifizierte Optionen hervor, wo Außenverkleidungen im Spiel sind und wo Materialgesundheitsnarrative die Spezifikation unterstützen.

Bauwesen ist die am schnellsten wachsende Anwendung mit einer bis 2031 prognostizierten CAGR von 4,83 %, da Massivholzrahmensysteme mit zertifiziertem Hartholz für Ausbauarbeiten und ausgewählte Strukturelemente in gewerblichen und öffentlichen Projekten kombiniert werden. Die Hartholzmarktgröße im Zusammenhang mit dem Bauwesen profitiert von LEED v5- und BREEAM-Pfaden, die Holz mit Lieferkettenverfolgung belohnen, was zertifiziertes Hartholz in Standard-Einreichungen für Neubauten und größere Sanierungen einbettet. Industrieverpackungen und Paletten bieten eine Grundlast für Qualitäten niedrigerer Güte, die keine Erscheinungsanforderungen erfüllen, und stabilisieren die Sägewerkswirtschaft in langsamen Perioden für höherwertige Verwendungen. Ausbauarbeiten wie Leisten, Treppenteile und Geländer halten Pappel und Roteiche in gestrichenen oder utilitaristischen Rollen zu wirtschaftlich optimierten Preispunkten relevant. Da das Bauwesen unter Klimazielen und öffentlichen Beschaffungsstandards zunimmt, zieht die Hartholzbranche Planer an, die natürliche Materialien mit geprüfter Herkunft und langer Nutzungsdauer suchen.

Nach Vertriebskanal:

Einzelhändler gewinnen Marktanteile durch Expansion des elektronischen HandelsHändler und Großhändler hielten im Jahr 2025 einen Anteil von 39,48 %, da sie die Produktion fragmentierter Sägewerke bündeln und Lagerbestände für Auftragnehmer und Erstausrüster puffern, doch ihre Dominanz wird herausgefordert, da Sägewerke Direktprogramme ausbauen und Einzelhändler digitale Sortimente erweitern. Spezialisierte Bodenbelag-Showrooms und Baumärkte erhöhen die Produktaufklärung und den Musterzugang, um die Konversion im Geschäft zu unterstützen, während ausgewählte E-Commerce-Plattformen kuratierte Artikelnummern für kleinere Projekte und engere Zeitpläne aufbauen. Der Hartholzmarkt erlebt auch, dass Sägewerke die Beziehungen zu großen Möbelmarken vertiefen, die Mehrcontainermengen direkt kaufen, um Preis und Kontinuität in Asien-Pazifik-Hubs zu steuern. Kanalkonflikt entsteht, wenn Hersteller Direkt-an-Bauherren- oder Direkt-an-Verbraucher-Programme betreiben, die Händlerwege für identische oder eng verwandte Artikelnummern unterbieten, was traditionelle Beziehungen unter Druck setzt. Spezialeinzelhändler, die sich auf wiedergewonnene, zertifizierte oder exotische Herkunft konzentrieren, erhalten hohe Margen, indem sie Dokumentationsanforderungen erfüllen und Ästhetik kuratieren, die mit Nachhaltigkeitsgeschichten übereinstimmt.

Einzelhändler werden bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen, da Omnichannel-Strategien physische Showrooms mit digitaler Entdeckung und Musterlogistik verbinden, einschließlich gelieferter Musterkits und Augmented-Reality-Tools, die bei der Visualisierung von Dielenbreiten und Oberflächen helfen. Die Implikationen für die Hartholzmarktgröße begünstigen Marken, die vollständige Raumlösungen mit Leisten und Übergängen, gebündelten Dienstleistungen und Nachinstallationspflege anbieten, was die Anhangsraten und die Kundenbindung verbessert. Händler werden weiterhin eine wichtige Rolle bei regionalen Lagerbeständen und bei der Betreuung kleinerer Auftragnehmer spielen, aber die Differenzierung wird von Mehrwertdiensten wie Feuchtigkeitstests, Baustellenberatung und Schulungen abhängen. Für Sägewerke steht die Kanalstrategie nun neben der Holzart- und Produktstrategie als wichtiger Treiber der Margenstabilität über Zyklen hinweg. Die Hartholzbranche entwickelt ihren Marktansatz weiter, um Reichweite, Geschwindigkeit und Stückökonomie inmitten steigender Compliance- und Logistikkomplexität auszubalancieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Laubholzmarkt in Nordamerika

Nordamerika erzielte 36,55 % des Laubholzumsatzes im Jahr 2025 und wird weiterhin von den Renovierungszyklen der Vereinigten Staaten, der Nachfrage nach Bourbon-Fass-Dauben und der exportorientierten Sägewerkskapazität Kanadas getragen, die sowohl inländische als auch ausländische Abnehmer beliefert. Die Zinsentwicklung beeinflusst den Zeitpunkt von Renovierungsaufschwüngen, und Branchenumfragen signalisieren verbesserte Erwartungen für 2026, da sich die Zinssätze stabilisieren. Im Oktober 2025 eingeführte Zölle auf ausgewählte Nadelholz- und Fertigholzprodukte veränderten Beschaffung und Preisgestaltung, was einige Einzelhändler dazu veranlasste, frühzeitig Lagerbestände aufzubauen und ihre Lieferantenlisten zu diversifizieren. Kanadische Exporteure stehen vor ähnlichen EUDR-Dokumentationsherausforderungen wie ihre Pendants aus den Vereinigten Staaten beim Zugang zu Märkten der Europäischen Union, und zertifiziertes Holz kann in risikosensiblen Vertriebskanälen Preisaufschläge erzielen. Die Region ist zudem aktiv bei Innovationen und Kapazitätserweiterungen, die durch öffentliche Programme unterstützt werden, darunter Zuschüsse an große Laubholzproduzenten zur Installation von Anlagen, die den Durchsatz erhöhen und gleichzeitig eine effizientere Waldbewirtschaftung ermöglichen[4]U.S. Forest Service, "Wood Innovations Program 2025 Awards," U.S. Forest Service, fs.usda.gov. Der Laubholzmarkt in Nordamerika ist daher durch eine starke Inlandsnachfrage, eine komplexe politische Exposition und stetige Verschiebungen hin zu einem höheren Anteil hochwertiger Ingenieurholzprodukte gekennzeichnet.

Laubholzmarkt in Europa

Europa weitet den Einsatz von zertifiziertem Laubholz trotz rückläufiger Wohnungsbaubeginne aus, wobei BREEAM-Standards und nationale Beschaffungsvorschriften die Rückverfolgbarkeit der Lieferkette zunehmend in den Mittelpunkt von Projektspezifikationen für Gewerbe- und Institutionsgebäude rücken. Das Vereinigte Königreich steigerte seine Einkäufe von Laubholz aus den Vereinigten Staaten Anfang 2025 unter stabilen Handelsbedingungen, und London fungiert als Einstiegspunkt für hochwertige Ingenieurholzdielen, die anschließend an kontinentaleuropäische Abnehmer weitergeleitet werden. Die im April 2026 geplante Vereinfachungsüberprüfung der EUDR durch die Europäische Union wird die Dokumentationsanforderungen für Lieferanten aus den Vereinigten Staaten und Kanada prägen, weshalb viele Exporteure staatliche Risikodokumentationen testen, die auf Verbandsplattformen abgestimmt sind. Europäische Marken mit langer Ingenieurtradition erzielen im Laubholzbereich weiterhin Preisaufschläge, indem sie breitere Dielen mit gebürsteten Oberflächen kombinieren und zertifizierte Beschaffung fördern. Diese Spezifikationen und Markenstrategien tragen dazu bei, die Nachfrage im mittleren bis gehobenen Segment aufrechtzuerhalten, selbst wenn die Neubauvolumina moderat sind.

Laubholzmarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 5,42 % bis 2031, da Exportmöbelplattformen in China und Vietnam gemäßigte Holzarten absorbieren und die indische Nachfrage aufgrund von Urbanisierung und Einkommenswachstum zunimmt. Chinas Rundholzimportpolitik und die breiteren Zolldynamiken haben zu einer Umleitung über Vietnam geführt, wo Sägewerke ihre Laubholz-Reexporte ausgebaut haben, um chinesische Abnehmer zu bedienen, die Compliance-Anforderungen managen. Indien skaliert weiterhin Importe und nachgelagerte Verarbeitung für Inlands- und Exportmärkte, und dortige Abnehmer sehen sich mit höheren Dokumentationsanforderungen europäischer Kunden konfrontiert, die Lacey- und EUTR-ähnliche Nachweise verlangen. Südostasiatische Sägewerke differenzieren sich durch Formaldehyd-Compliance und Rückverfolgbarkeitsnachweise, die den Zugang zu höherwertigen Aufträgen unterstützen. Der Laubholzmarktanteil, der mit Möbel- und Tischlereivorhaben im asiatisch-pazifischen Raum verbunden ist, bleibt sensibel gegenüber Frachtbedingungen und politischen Rahmenbedingungen, doch zeigt die Region die Agilität, den Materialfluss zu den Nachfragezentren aufrechtzuerhalten.

Wettbewerbslandschaft

Die Marktstruktur im Hartholzmarkt ist stark fragmentiert. Hersteller haben sich auf verdichtete und Ingenieurholzeigenschaften konzentriert, die Kratzfestigkeit und Feuchtigkeitstoleranz ansprechen und dabei den natürlichen Reiz erhalten, was mit Premiumisierungstrends übereinstimmt. AHF Products investierte im Jahr 2024 30 Millionen USD, um die Verdichtungstechnologie und Scansysteme zu verbessern und gleichzeitig die Kontrolle über die inländische Stammholzversorgung durch Sägewerksakquisitionen zu erhöhen. Mohawk verbesserte Verlegegeschwindigkeit und Wassertoleranzmerkmale mit seiner TecWood Enhanced-Linie, und Shaw rüstete Anlagen auf, die auf Premium-Optik abzielen, und erweiterte gleichzeitig die Beschaffungsoptionen, um das Zollrisiko zu reduzieren. Diese Schritte erkennen die Notwendigkeit an, Anteile gegen widerstandsfähige Formate zu schützen und das obere Mittelsegment mit greifbaren Leistungsgewinnen zu bedienen.

Rückverfolgbarkeitslösungen sind ein wachsender weißer Fleck, da EUDR und andere Richtlinien die Dokumentationsreibung erhöhen, und die Risikoplatform des American Hardwood Export Council bietet bundesstaatliche Bewertungen an, um die Einstiegskosten für Sägewerke zu senken, die keine maßgeschneiderten Systeme aufbauen können. Digitale Plattformen, die die Geolokalisierungserfassung standardisieren und Sorgfaltspflichtserklärungen automatisieren, treten ebenfalls in den kommerziellen Einsatz, um Compliance-Zeitpläne für mittelgroße Sägewerke zu verkürzen. Hersteller mit FSC- oder PEFC-Zertifizierungen sehen, wie sich Aufschläge verengen, da die Zertifizierung zu einer Basisanforderung in öffentlichen und privaten Ausschreibungen wird, was die Eintrittsbarrieren für nicht zertifizierte Neueinsteiger erhöht, aber die Margen für etablierte Anbieter komprimiert. Der Hartholzmarkt differenziert sich zunehmend durch verifizierte Herkunft, Drittprüfungen und Lebenszyklusauswirkungsansprüche, die mit LEED v5 und BREEAM übereinstimmen.

Öffentliche Finanzierung, Fusionen und Übernahmen in angrenzenden Bereichen sowie Kapazitätslokalisierung prägen ebenfalls den Wettbewerb. Im Jahr 2025 vergebene Zuschüsse des US-amerikanischen Forstdienstes halfen großen Hartholzunternehmen, Ausrüstungen hinzuzufügen oder aufzurüsten, um die Ausbeute zu erhöhen und Emissionen zu reduzieren, was regionale Arbeitsplätze und eine gesündere Waldbewirtschaftung unterstützt. Bodenbelaghersteller haben Hartkerkapazitäten erworben und breitere Zubehörportfolios eingeführt, um vollständige Raumlösungen anzubieten, was die Anhangsraten im Einzelhandel und in Bauherrnprogrammen verbessert. Diese Strategien führen dazu, dass Unternehmen zyklische Gegenwinds ausbalancieren und im Hartholzmarkt trotz Substitutionsdruck relevant bleiben.

Führende Unternehmen der Hartholzbranche

-

NWH (Northwest Hardwoods)

-

Baillie Lumber / The Baillie Group

-

Danzer

-

Pollmeier Massivholz

-

Interholco (IFO)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Laubholzmarktes

- NWH (Northwest Hardwoods)

- Baillie Lumber / The Baillie Group

- Danzer

- Pollmeier Massivholz

- Interholco (IFO)

- Rougier Afrique International

- Precious Woods (CEB, Gabon)

- JAF Group

- James Latham plc

- Timbmet

- Bingaman & Son Lumber

- AHF Products

- Kährs Group

- Bauwerk Group / BOEN

- Indusparquet

- Power Dekor Group

- Mohawk Industries

- Shaw Industries

- Sumitomo Forestry

- Derr Flooring Co.

Jüngste Branchenentwicklungen im Laubholzmarkt

- Februar 2026: AHF Products stellte auf der Surfaces 2026 ein Hartco-Angebot in Auswahlqualität und Premium-Ausführung vor, hergestellt in Turney, Tennessee, mit 7,5-Zoll-breiten Formaten mit 3-mm-Deckschichten, die auf hochwertige Kunden abzielen, die amerikanisch gefertigtes Ingenieurholz suchen, und lancierte gleichzeitig Bruce Natural Reflections, eine 5/16-Zoll-dicke, 3,25-Zoll-breite Diele exklusiv für AHF.

- Februar 2026: Kährs erweiterte seine Canvas-Kollektion um acht neue Farben und rüstete auf ein 7,375-Zoll-breites Format auf, während es seine Ingenieurholzlinie Life Authentic mit längeren Dielen, Drahtbürsten und Fischgrät-Verfügbarkeit verbesserte.

- Januar 2026: Cali stellte First Press vor, eine Premium-Kollektion aus europäischer Weißeiche, die die „Cali Hardwoods Trilogie” vervollständigt und auf wohlhabende Käufer abzielt, die kuratierte Ästhetik und geschichtengetriebene Sortimente schätzen.

- Oktober 2025: AHF Products erwarb eine Hartkerproduktionsstätte in Cartersville, Georgia, und erweiterte damit seinen Fußabdruck über traditionelles Hartholz hinaus in Hybrid- und widerstandsfähige Kategorien.

Berichtsumfang des globalen Hartholzmarktes

Hartholz wird aus Angiospermen-Bäumen gewonnen, bei denen es sich typischerweise um breitblättrige Laubbaumarten handelt. Diese Bäume zeichnen sich durch ihre langsamere Wachstumsrate aus, was zu dichterem Holz mit komplexeren Zellstrukturen als bei Weichholz führt.

Der Hartholzmarkt ist nach Holzart, Anwendung, Vertriebskanal und Geografie segmentiert. Nach Holzart ist der Markt in Eiche, Ahorn, Kirsche, Walnuss, Mahagoni und weitere unterteilt. Nach Anwendung ist der Markt in Bodenbelag, Möbel, Bauwesen, Innenarchitektur und Dekoration, Industrieverpackung und Paletten, Ausbauarbeiten und weitere Anwendungen kategorisiert. Nach Vertriebskanal ist der Markt in Direktvertrieb, Händler/Großhändler und Einzelhändler (offline und online) segmentiert. Geografisch umfasst die Marktanalyse Nordamerika, Südamerika, Europa, Asien-Pazifik sowie den Nahen Osten und Afrika. In Nordamerika umfasst der Markt die Vereinigten Staaten, Kanada und Mexiko. In Südamerika umfasst der Markt Brasilien, Peru, Chile, Argentinien und den Rest Südamerikas. In Europa umfasst der Markt das Vereinigte Königreich, Deutschland, Frankreich, Spanien, Italien, BENELUX (Belgien, Niederlande, Luxemburg), NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) und den Rest Europas. In der Asien-Pazifik-Region umfasst der Markt Indien, China, Japan, Australien, Südkorea, Südostasien und den Rest der Asien-Pazifik-Region. Im Nahen Osten und Afrika umfasst der Markt die Vereinigten Arabischen Emirate, Saudi-Arabien, Südafrika, Nigeria und den Rest des Nahen Ostens und Afrikas. Der Bericht liefert Marktgröße und Prognosen für den Hartholzmarkt in Wertangaben (USD) für alle oben genannten Segmente.

Überblick über die Segmentierung

| Eiche |

| Ahorn |

| Kirsche |

| Walnuss |

| Kirsche |

| Mahagoni |

| Weitere |

| Bodenbelag |

| Möbel |

| Bauwesen |

| Innenarchitektur und Dekoration |

| Industrieverpackung und Paletten |

| Ausbauarbeiten |

| Weitere Anwendungen |

| Direktvertrieb |

| Händler/Großhändler |

| Einzelhändler (offline und online) |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest Südamerikas | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest Europas | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Rest Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Holzart | Eiche | |

| Ahorn | ||

| Kirsche | ||

| Walnuss | ||

| Kirsche | ||

| Mahagoni | ||

| Weitere | ||

| Nach Anwendung | Bodenbelag | |

| Möbel | ||

| Bauwesen | ||

| Innenarchitektur und Dekoration | ||

| Industrieverpackung und Paletten | ||

| Ausbauarbeiten | ||

| Weitere Anwendungen | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Händler/Großhändler | ||

| Einzelhändler (offline und online) | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest Europas | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hartholzmarkt im Jahr 2025 und wie schnell wächst er bis 2031?

Die Größe des Hartholzmarktes wird voraussichtlich von 1,12 Billionen USD im Jahr 2025 auf 1,18 Billionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,35 % über 2026–2031 einen Wert von 1,46 Billionen USD erreichen.

Welche Holzarten treiben das Wachstum an und warum?

Weißeiche führte die Volumina 2025 mit einem Anteil von 27,74 % an, während Walnuss mit einer CAGR von 5,71 % bis 2031 am schnellsten wächst, bedingt durch Premiumisierung und die Präferenz für dunklere Ästhetik bei Möbeln und Innenräumen.

Welche Anwendungen sind heute für die Nachfrage am wichtigsten?

Bodenbeläge halten den größten Anteil im Jahr 2025 mit 34,61 %, unterstützt durch Renovierungen und Mieterausbauten, während bauwesenbezogene Anwendungsfälle aufgrund der Einführung von Massivholz und Gutschriften für nachhaltiges Bauen schneller wachsen.

Welche Regionen wachsen beim Hartholzverbrauch am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,42 % bis 2031 aufgrund starker Möbelexportplattformen und steigendem Inlandsverbrauch, während Nordamerika mit 36,55 % des Umsatzes im Jahr 2025 die größte Region bleibt.

Welche politischen oder regulatorischen Fragen stellen das höchste kurzfristige Risiko dar?

EUDR-Anforderungen zur Geolokalisierung auf Parzellenniveau und Dokumentationsanforderungen bis Ende 2026 sind das unmittelbarste Risiko für Exporteure in die Europäische Union, und Unternehmen übernehmen verbandsgeführte Risikoplatformen, um die Compliance zu navigieren.

Wie wirkt sich die Substitution durch widerstandsfähige Bodenbeläge auf die Hartholznachfrage aus?

Hartkerprodukte wie SPC komprimieren den Hartholzanteil im mittleren Preissegment aufgrund von Ansprüchen auf Wasserdichtigkeit und Kratzfestigkeit, was Hartholzmarken dazu veranlasst, Ingenieurholzleistungsmerkmale und Herkunftsbotschaften voranzutreiben.

Seite zuletzt aktualisiert am: