Marktgröße und Marktanteil für tragbare Luftreiniger

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.69 Milliarden US-Dollar |

| Marktgröße (2031) | 20.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.42% CAGR |

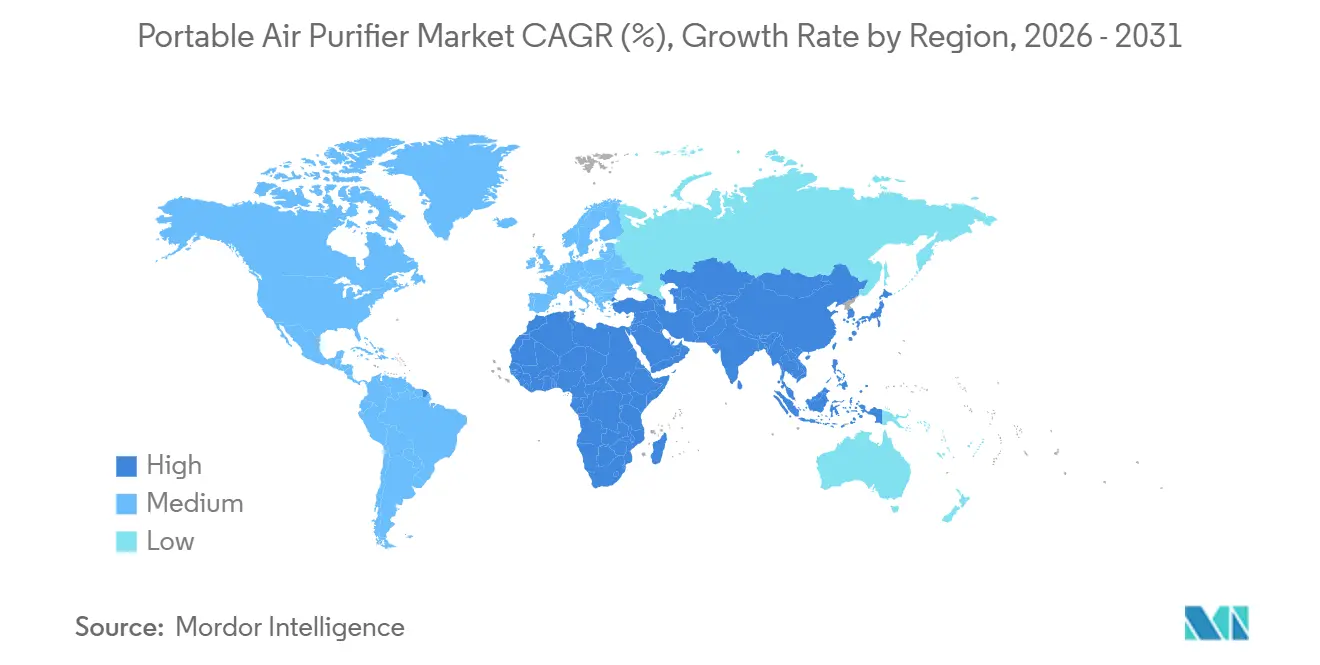

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tragbare Luftreiniger von Mordor Intelligence

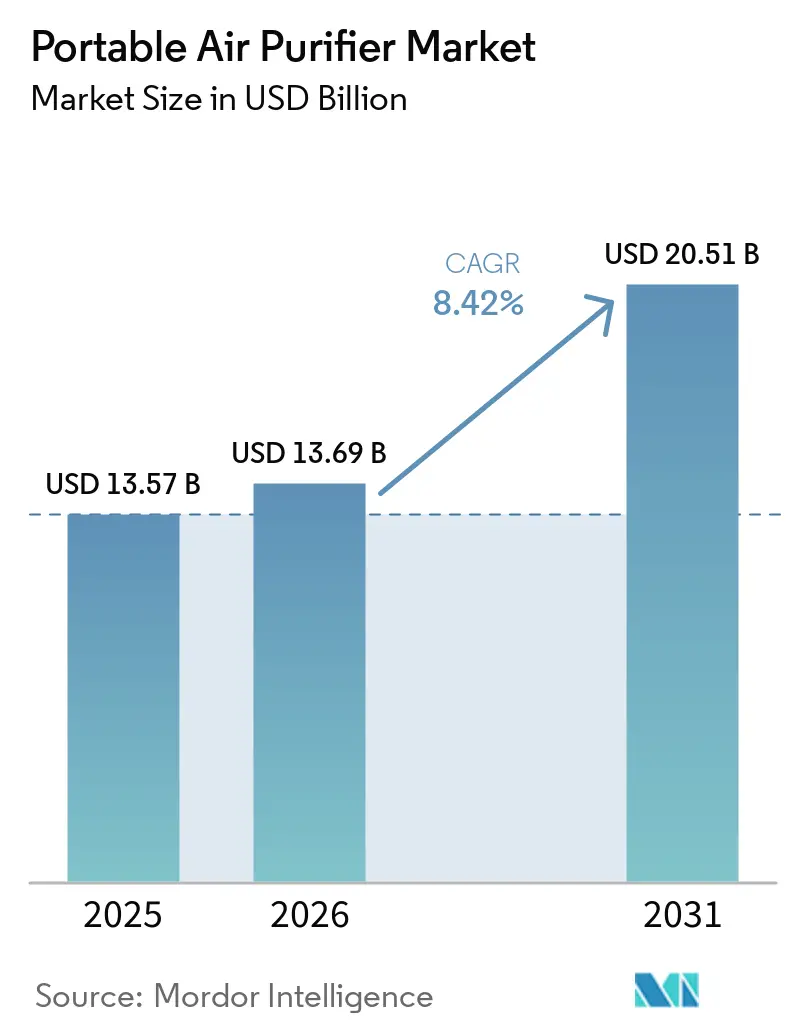

Die Marktgröße für tragbare Luftreiniger wird voraussichtlich von USD 13,57 Milliarden im Jahr 2025 und USD 13,69 Milliarden im Jahr 2026 auf USD 20,51 Milliarden bis 2031 anwachsen, was einer CAGR von 8,42 % zwischen 2026 und 2031 entspricht. Die Innenraumluftqualität hat sich von einem saisonalen Anliegen zu einem ganzjährigen Gesundheitsverhalten entwickelt, da Verbraucher auf wiederkehrenden Waldbrandrauch und anhaltende PM2,5-Belastung in großen asiatischen Städten reagieren. Regulatorische Rahmenbedingungen wie das Ozon-Sicherheitslimit des CARB sowie die Ersatzfilter-Verifizierung des AHAM prägen die Geräteauswahl hin zu HEPA-plus-Kohle-Systemen und stärken das Vertrauen am Point of Sale. Tragbare Geräte profitieren weiterhin von Leitlinien, die Räume mit sauberer Luft für Rauchereignisse in Schulen und Arbeitsstätten priorisieren, was die B2B-Akzeptanz über den Haushaltsbereich hinaus ausweitet. Konnektivität und App-basierte Visualisierung unterstützen die vorausschauende Filterwartung und stärken die Markenbindung, während Verifizierungsprogramme die Unsicherheit bei Drittanbieterfiltern reduzieren und Wiederholungskäufe zu höheren durchschnittlichen Verkaufspreisen aufrechterhalten[1]AHAM, "Leichter atmen: AHAM startet Programm zur Bestätigung der Luftfilterleistung," PR Newswire, prnewswire.com. Die Nachfrage bleibt über Budget-, Mittelklasse- und Premiumsegmente hinweg diversifiziert, und der Markt für tragbare Luftreiniger spiegelt einen fragmentierten Wettbewerb mit anerkannten Marken und agilen D2C-Anbietern wider, die Online-Kanäle nutzen, um gezielte Nischen zu erreichen.

Wichtigste Erkenntnisse des Berichts

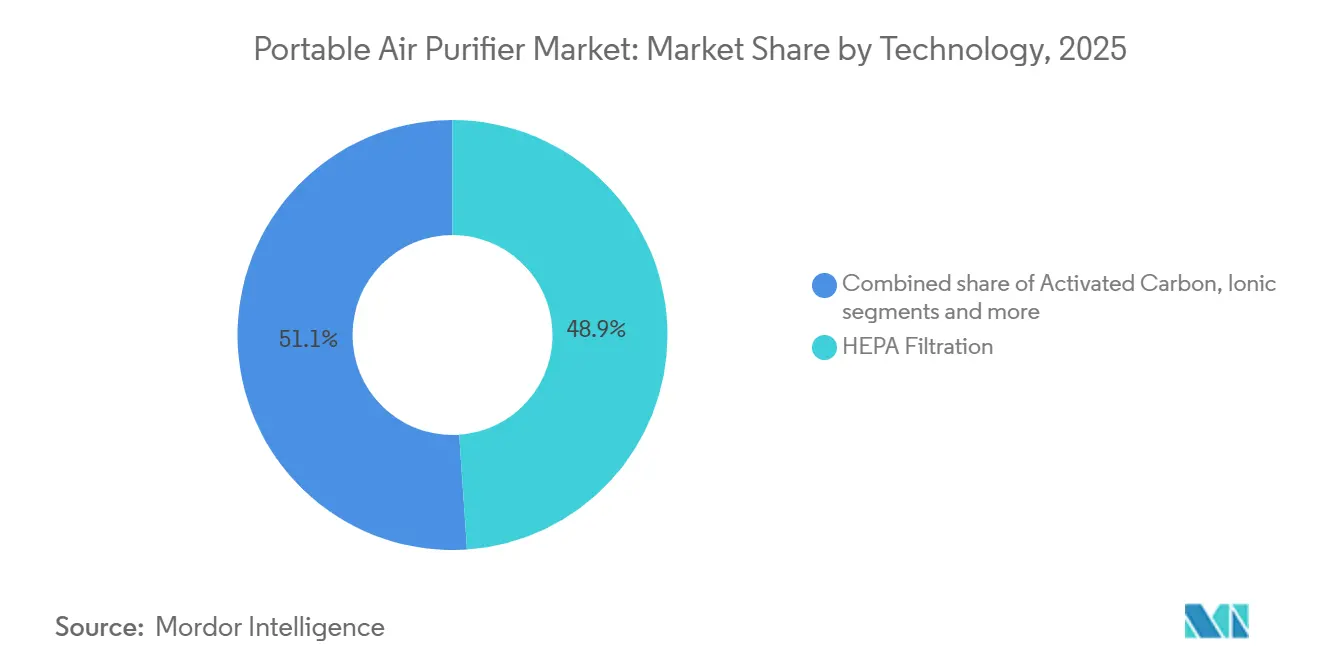

- Nach Technologie führte die HEPA-Filtration den Markt für tragbare Luftreiniger mit einem Marktanteil von 48,92 % im Jahr 2025 an, während Aktivkohle bis 2031 voraussichtlich mit einem CAGR von 8,64 % wachsen wird.

- Nach Konnektivität hielt die Kategorie Nicht-Smart (manuell/analog) im Jahr 2025 einen Marktanteil von 78,52 % am Markt für tragbare Luftreiniger, während smarte oder IoT-fähige Luftreiniger bis 2031 voraussichtlich mit einem CAGR von 10,09 % wachsen werden.

- Nach Funktionalität entfielen im Jahr 2025 70,81 % des Marktanteils auf Einzelfunktions-Luftreiniger, während Multifunktionsgeräte bis 2031 voraussichtlich mit einem CAGR von 11,07 % expandieren werden.

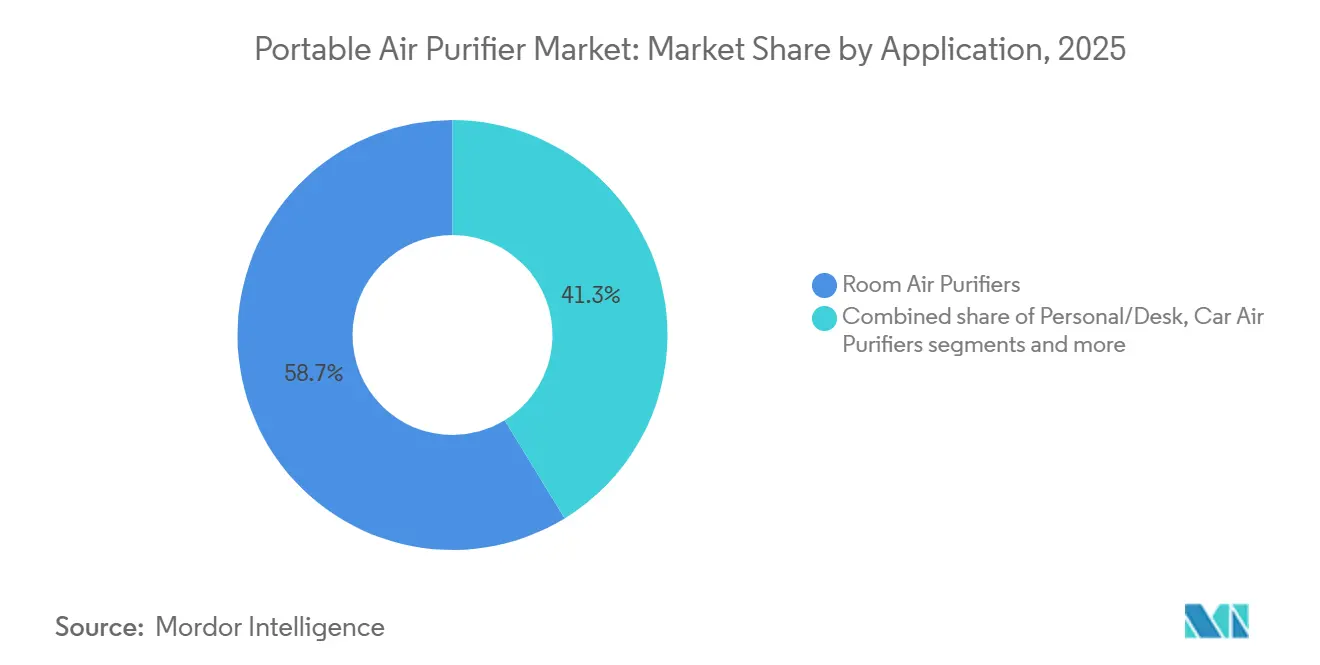

- Nach Anwendung entfielen im Jahr 2025 58,74 % des Marktanteils für tragbare Luftreiniger auf Raumluftfilter, während Reise- oder tragbare Geräte bis 2031 voraussichtlich mit einem CAGR von 10,81 % wachsen werden.

- Nach Vertriebskanal dominierte B2C/Einzelhandel im Jahr 2025 mit einem Marktanteil von 64,61 %, während B2B- oder Direktverkäufe vom Hersteller bis 2031 voraussichtlich mit einem CAGR von 8,52 % zunehmen werden.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 44,12 % des Marktes für tragbare Luftreiniger auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 voraussichtlich den schnellsten CAGR von 8,79 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für tragbare Luftreiniger

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| HEPA-Akzeptanz und Leistungsverifizierung (HEPA/CADR) fördern das Vertrauen im Massenmarkt und Wiederholungskäufe | +1.8% | Global, mit Nordamerika und Europa als Vorreiter bei der Zertifizierung durch Dritte | Mittelfristig (2–4 Jahre) |

| Waldbrand-Rauchvorsorge beschleunigt die Verbreitung tragbarer HEPA-Geräte in Haushalten, Schulen und Kleinunternehmen | +2.1% | Kernmarkt Nordamerika, Ausstrahlungseffekte auf Australien und Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Städtische PM2,5-Belastung im Asien-Pazifik-Raum hält die Basisnachfrage nach Raum-Luftreinigern aufrecht | +2.5% | Kernmarkt Asien-Pazifik, insbesondere Indien, Pakistan, China und südostasiatische Megastädte | Langfristig (≥ 4 Jahre) |

| E-Commerce und D2C erweitern den Zugang zu Mittelklasse- und Premium-Tragbaren | +1.3% | Global, mit beschleunigter Durchdringung in Indien, Südostasien und Südamerika | Mittelfristig (2–4 Jahre) |

| Institutionelle Reinraum-Kits werden zu einem wiederkehrenden Budgetposten in Bildung und kommunaler Notfallversorgung | +0.9% | Nordamerika und die EU, mit frühen Gewinnen in wichtigen städtischen Bezirken | Langfristig (≥ 4 Jahre) |

| Ozon-Sicherheitskennzeichnung und Drittanbieter-Verifizierung verschieben den Technologiemix zu HEPA+Kohle, was die durchschnittlichen Verkaufspreise und Filterannuitäten erhöht | +1.1% | National, mit regulatorischem Einfluss von CARB, EPA und Standardisierungsrahmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

HEPA-Akzeptanz und Leistungsverifizierung fördern das Vertrauen im Massenmarkt und Wiederholungskäufe

Die Anerkennung standardisierter Leistung hat sich von einem Nischenmerkmal zu einer zentralen Kaufanforderung entwickelt, da Käufer nach validiertem CADR und Filteräquivalenz suchen. Das Ersatzfilter-Verifizierungsprogramm des AHAM, das im November 2025 gestartet wurde, behebt Qualitätslücken bei Drittanbieterfiltern und reduziert das Risiko, dass Fremdmarken-Ersatzteile die Geräteleistung im Laufe der Zeit beeinträchtigen. Die parallele Ozon-Sicherheitskennzeichnung gemäß Kaliforniens Emissionsgrenzwert von 0,050 ppm verstärkt den Wandel hin zu mechanischen oder hybriden Systemen, die niedrige Emissionen und konsistente Ergebnisse in Haushalten, Schulen und Büros priorisieren. Dieser Rahmen macht den Markt für tragbare Luftreiniger für Haushalte und Institutionen, die jährliche Filterbudgets und eine mehrjährige Gerätenutzung planen, berechenbarer. Da die Verifizierung Unsicherheiten reduziert und Erwartungen angleicht, profitieren Marken von höheren Wiederholungskaufraten für Originalfilter und einer stabileren Kundenbindung in vernetzten Ökosystemen. Diese Entwicklungen unterstützen eine Premiumisierungserzählung, bei der Vertrauen, Compliance und transparente Wartung nachhaltiges Wachstum im Markt für tragbare Luftreiniger vorantreiben.

Waldbrand-Rauchvorsorge beschleunigt die Verbreitung tragbarer HEPA-Geräte in Haushalten, Schulen und Kleinunternehmen

Leitlinien in Nordamerika betonen nun tragbare HEPA-Geräte neben HVAC-Maßnahmen als Teil von Rauchvorsorge-Handbüchern für Gebäude während Waldbrandereignissen. Empirische Forschung aus Haushalten in Los Angeles während eines Brandereignisses ergab, dass HEPA-Luftreiniger die Innen-PM2,5-Werte im Vergleich zu Nicht-HEPA-Kontrollgruppen reduzierten, was ihre Rolle als praktische Minderungsinstrumente unter realen Bedingungen unterstreicht[2]Chen et al., "Feinstaub-Werte und HEPA-Filtration in Haushalten in Los Angeles während eines Wildland-Urban-Interface-Brandes," Nature npj Clean Air, nature.com. Schulbezirke und kommunale Einrichtungen planen Reinraum-Strategien, die Geräte mit Standardbetriebsverfahren kombinieren, was eine stetige institutionelle Beschaffung anstelle reaktiver Notfallkäufe unterstützt. Diese Programme schaffen wiederholbare Einsatzmodelle – von Klassenzimmern bis zu Gemeinschaftsunterkünften –, bei denen tragbare Geräte Teil strukturierter Reaktionspläne sind. Da Waldbrandsaisons ein wiederkehrendes Risiko bleiben, wird der Markt für tragbare Luftreiniger durch Budgets gestärkt, die saubere Luft als wesentliche Infrastruktur und nicht als optionales Zubehör behandeln.

Städtische PM2,5-Belastung im Asien-Pazifik-Raum hält die Basisnachfrage nach Raum-Luftreinigern aufrecht

Chronische PM2,5-Belastung im gesamten Asien-Pazifik-Raum unterstützt eine stetige ganzjährige Nachfrage nach Raum-Luftreinigern im Markt für tragbare Luftreiniger. Der Weltluftqualitätsbericht 2025, der im März 2026 veröffentlicht wurde, hob hervor, dass nur ein kleiner Teil der Städte die WHO-Leitlinie erfüllte, wobei viele asiatische Stadtzentren weiterhin Jahresdurchschnittswerte weit über dem Grenzwert von 5 µg/m³ meldeten, was den Bedarf an kontinuierlicher Reinigung zu Hause und am Arbeitsplatz unterstreicht. Da Haushalte und Kleinunternehmen die Nutzung von Luftreinigern das ganze Jahr über und nicht nur in saisonalen Spitzenzeiten normalisieren, gewinnen Ersatzfilter, Aktivkohle-Upgrades und Wartungsdienstleistungen an Bedeutung für die gesamte Kategorieökonomie. Gastgewerbe-, Bildungs- und Gesundheitseinrichtungen in stark verschmutzten Korridoren vermarkten zunehmend hocheffiziente Filtration als Servicemerkmal, was die Basiserwartungen an saubere Innenraumluft erhöht. Der Markt für tragbare Luftreiniger wächst daher nicht nur durch erstmalige Hardware-Akzeptanz, sondern auch durch den Rhythmus der Filterauffüllung und Flottenauffrischungszyklen. Diese Dynamiken unterstützen stabile mehrjährige Nachfrageentwicklungen unabhängig von kurzfristigen Wettermustern.

E-Commerce und D2C erweitern den Zugang zu Mittelklasse- und Premium-Tragbaren

E-Commerce und Direktvertrieb an Verbraucher erschließen weiterhin Mittelklasse- und Premiumchancen im Markt für tragbare Luftreiniger, indem sie Einzelhandels-Intermediationskosten eliminieren und eine schnelle Lieferung während lokaler Luftqualitätsschocks ermöglichen. Marken vertiefen das Engagement durch Apps, die die Filterlebensdauer verfolgen und die Innenraumluftqualität in Echtzeit anzeigen, was die wiederkehrende Auffüllung unterstützt und die Loyalität in vernetzten Ökosystemen stärkt. Die Möglichkeit, Geräte über etablierte Smart-Home-Plattformen und Sprachassistenten zu steuern, reduziert die wahrgenommene Einrichtungsreibung und unterstützt Cross-Selling-Möglichkeiten mit angrenzenden Smart-Home-Kategorien[3]AWS und Blueair, "Aufbau eines skalierbaren IoT-Systems für vernetzte Luftreiniger auf AWS IoT," AWS IoT Blog, aws.amazon.com. Schnellere Lieferung verringert die Lücke zwischen Kaufabsicht und Schutz während Rauchereignissen und Pollensaisons, was die Wahrscheinlichkeit erhöht, dass Erstkäufer zu Stammkunden werden. Der Markt für tragbare Luftreiniger verzeichnet auch einen Anstieg institutioneller Käufer, die Online-Beschaffungsabläufe nutzen, was die Sammelbestellung und Flottenmanagement vereinfacht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten begrenzen die Durchdringung in preissensiblen Märkten | -1.4% | Global, insbesondere in Indien, Südostasien, Südamerika und Sub-Sahara-Afrika | Langfristig (≥ 4 Jahre) |

| Ozon- oder Ionisator-Sicherheitsgrenzen und -prüfungen reduzieren die Nachfrage nach bestimmten elektronischen Technologien | -0.7% | National, mit regulatorischem Einfluss von CARB und Leitlinien der öffentlichen Gesundheit | Mittelfristig (2–4 Jahre) |

| Durchsetzung gegen nicht zertifizierte Online-Artikel erhöht die Compliance-Kosten für Verkäufer und schränkt das Sortiment ein | -0.5% | Global, mit konzentrierter Auswirkung in den E-Commerce-Ökosystemen der USA und der EU | Mittelfristig (2–4 Jahre) |

| Kompromisse zwischen Lärm, CADR und Leistung begrenzen die nutzbare Betriebszeit in Schlafzimmern und Büros | -0.6% | Global, insbesondere in Nordamerika, Europa und städtischen Asien-Pazifik-Märkten, die Schlafqualität priorisieren. | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten begrenzen die Durchdringung in preissensiblen Märkten

Die Eigentumskosten umfassen das Gerät, Filterersatz und Strom, und diese Ausgaben steigen, wenn ein Haushalt mehrere Räume abdecken muss. Wo das verfügbare Einkommen begrenzt ist, priorisieren Nutzer oft einen einzigen Raum und begrenzen die Betriebszeit, was die realisierte Reinluftlieferung im Vergleich zur Nennleistung reduziert. Institutionen stehen vor ähnlichen Überlegungen und wägen Flottenfilter, Logistik und Austauschzyklen ab, wenn sie Reinraum-Kits für wiederkehrende saisonale Einsätze konzipieren[4]US-Umweltschutzbehörde, "Waldbrände und Innenraumluftqualität in Schulen und Gewerbegebäuden," US-Umweltschutzbehörde, epa.gov. Hersteller begegnen dem Kostendruck durch waschbare Vorfilter, Abonnementrabatte für Ersatzmedien und energieeffiziente Motoren, die den laufenden Verbrauch senken, ohne den CADR im täglichen Betrieb zu beeinträchtigen. Diese Maßnahmen helfen, dennoch bleiben die Gesamtbetriebskosten eine wesentliche Hürde für eine breitere Durchdringung in Schwellenmärkten und für Haushalte, die eine Mehrraumabdeckung mit eingeschränkten Budgets in Einklang bringen müssen. Da Kostentransparenz und verifizierte Filterleistung zum Standard werden, können Kunden die Lebenszykluskosten im Markt für tragbare Luftreiniger besser planen.

Kompromisse zwischen Lärm, CADR und Leistung begrenzen die nutzbare Betriebszeit in Schlafzimmern und Büros

Ein hoher CADR erfordert oft höhere Lüftergeschwindigkeiten, die Lärm erzeugen, was den Nachtbetrieb in Schlafzimmern und die konzentrierte Nutzung in ruhigen Büroräumen einschränken kann. Nutzer betreiben Luftreiniger häufig auf niedrigen Einstellungen für mehr Komfort, was die effektiven Luftwechsel pro Stunde verringert und die Expositionsvorteile unter die durch laborbewertete Maximalwerte implizierten Niveaus senkt. Während Waldbrand-Rauchereignissen unterstützen tragbare HEPA-Geräte Reinraum-Strategien, die auf bestimmte Räume abzielen, aber empfohlene Luftwechsel werden möglicherweise nicht erreicht, wenn Lärmgrenzen die Geschwindigkeiten niedrig halten. Der Energieverbrauch trägt zum Kompromiss bei, da ein anhaltender Betrieb bei höheren Geschwindigkeiten den monatlichen Verbrauch erhöht, es sei denn, die Geräte verwenden effiziente Antriebssysteme und Luftstromdesigns. Die Produktentwicklung konzentriert sich weiterhin auf leise Motoren, optimierte Luftführung und hybride Filtration, die die Leistung erhält und gleichzeitig den akustischen Fußabdruck reduziert. Diese Verbesserungen erhöhen die Praktikabilität des Rund-um-die-Uhr-Betriebs, der für eine konsistente Expositionsreduzierung im Markt für tragbare Luftreiniger zentral ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Aktivkohle gewinnt an Dynamik für die Kontrolle von Doppelschadstoffen

HEPA-Filtration führte mit 48,92 % des Marktanteils für tragbare Luftreiniger im Jahr 2025, und Aktivkohlemedien werden bis 2031 voraussichtlich eine CAGR von 8,64 % verzeichnen, da Käufer eine parallele Kontrolle von Partikeln und Gasen anstreben. Standards und Kennzeichnung helfen HEPA, der Standard für die Feinpartikelentfernung zu bleiben, während CARBs Ozon-Sicherheitsregeln mechanische oder hybride Filtration in Wohn- und Gewerbeumgebungen begünstigen. Da städtische Wohnungen einer Partikelbelastung durch Verkehr und Waldbrandrauch ausgesetzt sind und Innenquellen VOC aus Reinigung und Materialien emittieren, schaffen kombinierte Medienstapel eine ausgewogene Lösung für den ganzjährigen Einsatz. Käufer im Markt für tragbare Luftreiniger wägen Leistung, Filterlebensdauer und Lärmkontrolle als zentrale Entscheidungspunkte ab, was Upgrades auf HEPA-plus-Kohle-Konfigurationen unterstützt, wenn wiederkehrende Filterkosten handhabbar sind. Auf der Produktseite montieren Hersteller modulare Stapel, die es Nutzern ermöglichen, rauch-, geruchs- oder allergenoptimierte Varianten zu wählen, die auf lokale Bedingungen und saisonale Verschiebungen abgestimmt sind. Diese Entscheidungen passen gut zu verifizierten Ersatzfilterprogrammen, die die Systemleistung im Laufe der Zeit erhalten und die Varianz bei realen Ergebnissen reduzieren.

Die Entwicklung der Aktivkohle wird durch Waldbrand-Rauchjahreszeiten verstärkt, die Geruchs- und VOC-Bedenken erhöhen, die mechanische Filtration allein in Wohnzimmern und Klassenzimmern nicht behebt. Hybriddesigns und fortschrittliche Kohlen verlängern die VOC-Erfassungsfenster und mindern Formaldehyd oder Ammoniak in ausgewählten Anwendungen, was eine Prämie rechtfertigt, wo Innenraumchemie ein Anliegen ist. Da Institutionen Reinraum-Kits aufbauen, reduzieren Filterstandardisierung und Sicherheitskennzeichnung das Risiko, vereinfachen die Beschaffung und unterstützen vorhersehbare Budgets für mehrmonatige Einsätze. Im Prognosezeitraum werden ausgewogene Stapel, die Partikel- und Gaserfassung integrieren, voraussichtlich einen größeren Anteil am Markt für tragbare Luftreiniger ausmachen, insbesondere dort, wo Leitlinien ozonproduzierende Optionen entmutigen. Da Verifizierungs- und Sicherheitsrahmen reifen, richtet die Branche für tragbare Luftreiniger das Produktdesign auf den langfristigen Eigentumswert aus, indem sie Leistung, Filterintervalle und Compliance im täglichen Gebrauch klärt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivität: Akzeptanz von Smart- oder IoT-Geräten durch Datenvisualisierung und vorausschauende Wartung angetrieben

Nicht-Smart-Geräte (manuell oder analog) behielten im Jahr 2025 einen Anteil von 78,52 %, obwohl Smart- oder IoT-fähige Luftreiniger voraussichtlich mit einer CAGR von 10,09 % expandieren werden, mit App-Dashboards, Sprachassistenten und vorausschauenden Filteraufforderungen. Nutzer reagieren auf eine klare Luftqualitätsvisualisierung, die PM-Werte mit der Lüftergeschwindigkeit verknüpft, was Unsicherheiten reduziert und die Compliance während Raucheinbrüchen und Spitzenverkehrszeiten verbessert. Die Plattformintegration verbessert sich mit der Unterstützung interoperabler Standards, was Lock-in-Befürchtungen lindert, eine Einzelapp-Steuerung ermöglicht und Multi-Geräte-Routinen über Marken hinweg erweitert. Kommerzielle Flotten nutzen Belegungs- und Planungsfunktionen, um den Stromverbrauch zu reduzieren, wenn Räume leer sind, was den Energieverbrauch senkt und die Filterlebensdauer an stark frequentierten Standorten verlängert. Der Markt für tragbare Luftreiniger profitiert davon, dass Konnektivität die Wartung von kalenderbasiert auf zustandsbasiert umstellt, was einen besseren Zeitpunkt für Austausche und weniger unerwartete Leistungseinbrüche unterstützt. Da die Preispunkte sinken und Cloud-Kosten auf Produktportfolios verteilt werden, werden voraussichtlich mehr Mittelklassegeräte grundlegende Smart-Funktionen enthalten, die die Markenbindung stärken.

Fortschrittliche Konnektivität unterstützt auch die institutionelle Beschaffung, indem sie Gerätegruppierung, Standortmarkierung und Fernstatusüberprüfungen über Klassenzimmer oder Kliniken hinweg ermöglicht. Diese Tools helfen Administratoren, Filterbestände zuzuweisen, Raumzyklen zu planen und die Einhaltung von Reinraum-Standardbetriebsverfahren während Rauch- oder Hochpollentagen zu überprüfen. Edge-Analysen können datenschutzsensible Standorte unterstützen, indem sie Cloud-Daten begrenzen und gleichzeitig wichtige Statusfunktionen beibehalten, was für Schulen und medizinische Büros geeignet ist, die externen Datenverkehr einschränken. Im Laufe der Zeit wird der Markt für tragbare Luftreiniger eine wachsende Überschneidung zwischen Hardware- und Softwarewert sehen, da Flotten auf verwaltete Modelle mit vorhersehbaren Filter- und Serviceereignissen umsteigen. Diese Dynamik komprimiert die wahrgenommenen Unterschiede zwischen Geräten ohne Konnektivität und erhöht die Attraktivität von Ökosystemen mit transparenten Leistungshistorien und konsistenter App-Unterstützung.

Nach Funktionalität: Multifunktionsgeräte konsolidieren Geräteflächen in städtischen Wohnungen

Einzelfunktions-Luftreiniger repräsentierten im Jahr 2025 70,81 % der Volumina, dennoch werden Multifunktionsgeräte voraussichtlich mit 11,07 % wachsen, da städtische Haushalte platzsparende Designs bevorzugen, die das ganze Jahr über betrieben werden. Multifunktions-Neueinsteiger bringen Befeuchtung in trockene Jahreszeiten, während sie die Filtration für Rauch- und Pollenperioden beibehalten, was die Einnahmen über episodische Kaufzyklen hinaus glättet. Premiumlinien, die Reinigung und Befeuchtung integrieren, präsentieren effiziente Verdunstungssysteme in Kombination mit emissionsarmer Partikelerfassung, die auf Schlafzimmer und Wohnzimmer zugeschnitten ist. Ergänzende Modelle globaler Marken heben Kühl- oder Heizfunktionen neben der Filtration hervor und präsentieren eine konsolidierte Option für minimalistische Haushalte, die Energieverbrauch und Filterkadenz in einem Gerät verfolgen. Der Markt für tragbare Luftreiniger reagiert gut auf Designs, die Leistung mit Wartungseinfachheit, klarer Filterkommunikation und leisem Nachtbetrieb in kompakten Formfaktoren in Einklang bringen. Wo Befeuchtung ein saisonaler Bedarf ist, senkt ein kombiniertes Gerät die Anzahl der Stecker und Filter, die ein Haushalt das ganze Jahr über verwalten muss.

Diese Produkte schließen eine sichtbare Lücke in kleinen Wohnungen und gemeinsam genutzten Räumen, indem sie Geräte und von Einzelzweckgeräten bedeckte Oberflächen reduzieren. Käufer finden auch Wert in einheitlichen Dashboards, die Luftfeuchtigkeit, PM-Werte und Planung integrieren, was das tägliche Management vereinfacht. Die überzeugendsten Optionen übersetzen saisonale Übergänge in einfache Voreinstellungen, die Luftstrom- und Feuchtigkeitsbilanzen mit minimalem Aufwand verschieben. Verifizierte Sicherheit und klare Filterkennzeichnung stärken das Vertrauen der Haushalte in den kontinuierlichen Betrieb und entsprechen den Beschaffungskriterien in institutionellen Umgebungen, wo Einfachheit und Compliance die Schulungszeit reduzieren. Infolgedessen werden Multifunktionslinien voraussichtlich einen größeren Anteil am Markt für tragbare Luftreiniger erfassen, wo Platz-, Wartungs- und Energiekompromisse wesentliche Bewertungskriterien bleiben.

Nach Anwendung: Reise- oder tragbares Segment steigt mit Innovationen für Flugzeug-Betriebszyklen und persönliche Zonen

Raum-Luftreiniger entfielen im Jahr 2025 auf einen Anteil von 58,74 %, während Reise- oder tragbare Geräte voraussichtlich mit 10,81 % wachsen werden, da Pendler und Reisende persönliche Zonen mit saubererer Luft suchen. Tragbare Formate, die Audiofunktionen und persönliches Luftmanagement kombinieren, spiegeln ein Convenience-First-Design wider, das darauf abzielt, die Akzeptanz im Transit und unterwegs zu erhöhen. Halsketten-Lösungen liefern gerichtete Reinluftströme, ohne das Gesicht zu verdecken, und betreiben sich über Flüge und Hotels mit USB-C-Ladekompatibilität in leichten Formfaktoren. Diese Optionen ergänzen, anstatt Raum-Luftreiniger zu ersetzen, und eignen sich für Zeiträume, in denen Nutzer nur begrenzte Kontrolle über die Gebäude-HVAC haben oder keine größeren Geräte mitführen können. Da Design und Akkulaufzeit sich verbessern, werden persönliche Geräte wahrscheinlich neue Nutzer anziehen, die mit Reiseanwendungsfällen beginnen, bevor sie Raumgeräte für zu Hause in Betracht ziehen. Die Dynamik baut sich auf, da Geräte zuverlässige Betriebszeiten und Komfort für das kontinuierliche Tragen in realen Situationen demonstrieren, die Transit, gemeinsame Büros und vorübergehende Unterkünfte kombinieren.

Raumgeräte bleiben der Anker des Marktes für tragbare Luftreiniger, da sie den höchsten CADR liefern und eine konsistentere Expositionsreduzierung bei längeren Aufenthalten erzielen. Institutionen halten Raum-Luftreiniger für Klassenzimmer und Lehrerbereiche bereit und setzen sie unter Reinraum-Verfahren für Rauchtage ein, was eine vorhersehbare Abdeckung und überprüfbare Compliance gewährleistet. Im Prognosezeitraum wird die hybride Nutzung, die Raumgeräte zu Hause mit tragbaren Geräten für Reisen kombiniert, Kaufreisen und Aftermarket-Filterabonnements prägen. Klare Kennzeichnung, verifizierte Filterprogramme und sicherer Betrieb unterstützen die Kundenbindung über beide Formfaktoren hinweg, da Nutzer einfache Wartung und transparente Eigentumskosten wünschen. Da Design sich festigt und Komfort sich verbessert, wird der Markt für tragbare Luftreiniger wahrscheinlich eine stetige Expansion persönlicher Zonengeräte in pendlerreichen Städten und Geschäftsreisekorridoren sehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: B2C führt, während B2B-Direktverkäufe durch institutionelle Beschaffung an Bedeutung gewinnen

B2C erfasste 64,61 % der Verkäufe im Jahr 2025, und B2B- oder Direktvertriebskanäle vom Hersteller werden voraussichtlich mit 8,52 % expandieren, da Schulen und Kommunen Reinraum-Kits und Bestandsstrategien formalisieren. Leitlinien, die Innenluftstrategien für Waldbrandrauch beschreiben, unterstützen einen stetigen Strom institutioneller Bestellungen, die Beschaffungsvorlagen, Schulungsmaterialien und Raumchecklisten umfassen. Direktvertriebsmodelle helfen Anbietern, Geräte, Filter und Support in Multi-Standort-Einsätze zu bündeln, die mit jährlichen Budgetzyklen und saisonalen Risikoperioden übereinstimmen. Für B2C beeinflusst die Markttransparenz bei Filterkosten und Sicherheitskennzeichnung die Konversion, da Käufer den Besitz über mehrere Jahre in Haushalten mit unterschiedlichen Raumgrößen abwägen. Der Markt für tragbare Luftreiniger profitiert auch von Einzelhandelserlebnissen, die es Nutzern ermöglichen, Lärm und Profil persönlich zu bewerten, bevor sie kaufen. Dies verbessert die Zufriedenheit, unterstützt realistische Platzierungserwartungen und reduziert Rücksendungen, da sich Haushalte mit Raumabdeckung und Wartungsbedarf vertraut machen.

Direktvertrieb vom Hersteller und flottenorientierte Kanäle reifen, da Institutionen Ergebnisse messen und Filterbestände budgetieren, die von Jahr zu Jahr übertragen werden. Geräteverwaltungsfunktionen und Flotten-Dashboards adressieren praktische Beschaffungsanfragen wie raumbasierte Markierung, Wartungspläne und dokumentierte Compliance mit Standardbetriebsverfahren. Diese Funktionen passen gut zu routinemäßigen Audits und unterstützen die Rechenschaftspflicht für Gesundheits- und Einrichtungsteams während Rauch- oder Hochpollenintervallen. Da Kanäle konvergieren, balancieren Anbieter Reichweite und Marge, indem sie Einzelhandelspräsenz mit Webshops und B2B-Portalen kombinieren, die konforme Artikel mit ordnungsgemäßer Sicherheitskennzeichnung präsentieren. Im Laufe der Zeit erweitern diese Strukturen den Markt für tragbare Luftreiniger, indem sie institutionelle Wiederholungsbestellungen unterstützen, die die im Einzelhandel beobachtete Saisonalität glätten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 44,12 % der Einnahmen, unterstützt durch Waldbrand-Vorsorge-Programme, ausgereifte HVAC-Praktiken und Sicherheitsrahmen, die das Verbrauchervertrauen prägen. Institutionen nutzen tragbare HEPA-Geräte, um während Raucheinbrüchen sauberere Räume zu schaffen, was die Nachfrage über Haushalte hinaus institutionalisiert und eine mehrjährige Flottenplanung unterstützt. CARBs Ozon-Sicherheitskennzeichnung legt klare Compliance-Kriterien für in Kalifornien verkaufte Geräte fest, was Sortimentsentscheidungen über nationale Kanäle hinweg beeinflusst. Diese Faktoren verankern eine stetige Basis für den Markt für tragbare Luftreiniger und reduzieren gleichzeitig die durch einmalige Ereignisse verursachte Variabilität. Da die Saisonalität in der Beschaffung berechenbarer wird, unterstützen Eigentumskostentransparenz und verifizierte Filter eine längere Kundenbindung und konsistentere Aftermarket-Volumina.

Asien-Pazifik wird voraussichtlich die schnellste Expansion mit einer CAGR von 8,79 % verzeichnen, mit anhaltenden PM2,5-Herausforderungen in großen städtischen Korridoren, die die Basisnachfrage nach Raum-Luftreinigern aufrechterhalten. Der IQAir-Bericht 2025 dokumentierte eine weitverbreitete Nichteinhaltung der WHO-Leitlinie, was die Relevanz der Partikelentfernung und Raumabdeckung im täglichen Leben in wichtigen Städten unterstreicht. Da die Haushaltsnutzung zunimmt, fügt der Markt für tragbare Luftreiniger persönliche und Reisegeräte hinzu, die Pendel- und Geschäftsreisebedürfnisse überbrücken, wo die HVAC-Kontrolle begrenzt ist. Institutionen wie Universitäten und Kliniken weisen Budgets für Flotten zu, die während regionaler Dunst- und Hochverkehrsepisoden eingesetzt werden können, mit Standardbetriebsverfahren, die Platzierung, Betriebszeit und Filterpläne leiten. Im Laufe der Zeit spiegeln regionale Produktmixe eine Balance aus HEPA-plus-Kohle-Stapeln, verifizierten Ersatzmedien und leisen Designs wider, die den Nachtbetrieb in kompakten Wohnungen unterstützen.

Europa zeigt gemischte Muster, da reife nord- und westeuropäische Märkte zu Austauschzyklen und Premium-Innovationen neigen, während südliche und östliche Regionen von niedrigeren Ausgangspunkten expandieren, die auf Staubereignisse und Biomasseheizung reagieren. Harmonisierte Filtrationsklassifikationen und Sicherheitsbewusstsein helfen, die Beschaffung über Grenzen hinweg anzugleichen, auch wenn sich länderspezifische Standards unterscheiden, was die Komplexität für multinationale Marken reduziert, die mehrere EU-Märkte bedienen. Käufer im Nahen Osten priorisieren Staubmanagement und robuste Vorfiltration, und Funktionssets, die schnelle Reinigungszyklen unterstützen, entsprechen höheren Hintergrundpartikellasten in mehreren Städten. Die Akzeptanz in Südamerika bleibt auf städtische Zentren konzentriert, wo Geografie und Wettermuster Emissionen einschließen können, was episodische Spitzen erzeugt, die tragbare Reinraum-Taktiken in öffentlichen Gebäuden auslösen. Da institutionelle Handbücher sich verbreiten, passt der Markt für tragbare Luftreiniger Produktbündel und Schulungsmaterialien an regionsspezifische Implementierungsanforderungen und Einrichtungskonfigurationen an.

Wettbewerbslandschaft

Der Markt für tragbare Luftreiniger umfasst globale Marken und viele regionale oder D2C-Teilnehmer, was einen fragmentierten Wettbewerb und mehrere Wege zur Bedienung von Haushalts- und institutioneller Nachfrage schafft. Die Produktdifferenzierung stützt sich auf verifizierte Filterleistung, Ozon-Sicherheitskennzeichnung und leise Designs, die über Nacht betrieben werden können und dabei nützliche Luftwechsel aufrechterhalten. Branchenverifizierung reduziert Unsicherheiten über Drittanbieterfilter und schützt das Markenwert für Originalmedien, insbesondere in vernetzten Ökosystemen, die Austausche über Apps anfordern. Premiumlinien betonen integrierte Reinigung und Befeuchtung, um einen ganzjährigen Wert zu schaffen, mit Beispielen, die effiziente Verdunstungssysteme mit leiser Partikelerfassung für Schlafzimmer und Wohnräume kombinieren. Hochsichtbare Markteinführungen im oberen Segment unterstreichen auch Designästhetik, Nachhaltigkeitshinweise und Materialauswahl, die darauf abzielen, Differenzierung auf den ersten Blick und bei der langfristigen Raumintegration aufzubauen.

Führende Marken nutzen Plattformstrategien, die den Wert durch Konnektivität, vorausschauende Aufforderungen und klare Leitlinien zu Sicherheit und Wartung erweitern. Die Integration mit weit verbreiteten IoT-Plattformen ermöglicht es Geräten, in breitere Haushaltsroutinen und Gebäudemanagementsysteme zu passen, was die Reibung für neue Nutzer und für Einrichtungsteams, die mehrere Räume überwachen, verringert. Im institutionellen Bereich entsprechen Reinraum-Kits, die um Standardbetriebsverfahren und verifizierte Medien organisiert sind, Beschaffungskriterien, die Compliance und Dokumentation belohnen. Fahrzeugfokussierte Technologien entwickeln sich ebenfalls parallel weiter, wo Partikelaufladung und optimierte mechanische Filter die Kabinenluft verbessern und Cross-Learning für Raumgeräte-Luftstrom- und Erfassungsstrategien bieten. Diese Entwicklungen ermutigen Hersteller, kohärente Portfolios zu pflegen, die persönliche, Raum- und Flottenanwendungsfälle im Markt für tragbare Luftreiniger abdecken.

Produktneuigkeiten heben kontinuierliche Investitionen in Filtrationsdurchbrüche, Formatvielfalt und gezielte Anwendungsfälle hervor. Coway erweiterte zylindrische Linien mit Geräten, die auf hocheffizienter mehrstufiger Erfassung und Abdeckungsflächen aufgebaut sind, die große Räume unterstützen, was die Marke in Premiumsegmenten stärkt, wo verifizierte Leistung wichtig ist. Kompakte Angebote gewinnen ebenfalls an Bedeutung, mit Markteinführungen, die leichtes Gewicht, geringen Lärm und zugängliche Preise für Erstkäufer und kleine Räume betonen. Levoit hat Produkte eingeführt, die auf Familienszenarien und Multi-Sensor-Überwachung mit verifizierten VOC-Reduktionsansprüchen in definierten Zeitfenstern ausgerichtet sind, was einer wellnessfokussierten Positionierung und app-verwalteten Haushalten entspricht. Premium-Neueinsteiger wie IQAir betonen auch Material- und Designentscheidungen, die Nachhaltigkeit und Ästhetik widerspiegeln und gleichzeitig eine fortschrittliche Partikelerfassung aufrechterhalten, was die Verschiebung der Kategorie hin zu ganzjähriger Attraktivität verstärkt. Zusammen unterstützen diese Schritte eine Erweiterung des Marktes für tragbare Luftreiniger, der persönliche Geräte, kompakte Raummodelle und fortschrittliche vernetzte Systeme für Institutionen umfasst.

Marktführer in der Branche für tragbare Luftreiniger

Dyson

Philips (Versuni)

Xiaomi

Coway

Blueair

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Sharp Business Systems (Indien) schloss eine strategische Allianz mit Amber Enterprises, was einen bedeutenden Schritt in Richtung lokaler Produktion von Klimaanlagen markiert. Die Geräte sollen mit fortschrittlicher Plasmacluster-Ionen-Luftreinigungstechnologie ausgestattet sein. Die Produktion soll in Anlagen in Dehradun und Sri City beginnen, mit einer angestrebten Produktion von 500.000 Einheiten in den nächsten 3 Jahren. Ausgewählte Fenster-Klimaanlagenmodelle sollen neben der herkömmlichen Kühlung auch aktive Reinigung bieten.

- März 2026: Blueair, eine Tochtergesellschaft von Unilever, hat einen Schritt in die Sportmarketing-Arena unternommen. Das Unternehmen ist eine Partnerschaft mit den NY Knicks eingegangen und wurde offizieller Luftpflege-Partner des Teams. Im Rahmen dieser Zusammenarbeit werden Blueairs Reinigungssysteme im Tarrytown-Trainingszentrum der Knicks installiert. Darüber hinaus werden Co-Branding-Kampagnen im Madison Square Garden durchgeführt. Dieser strategische Schwenk zielt darauf ab, die Wahrnehmung von Luftreinigern von Lösungen für Gesundheitskrisen zu unverzichtbaren Werkzeugen für die alltägliche Leistungsoptimierung zu verschieben.

- Dezember 2025: Xiaomi stellte den Mijia Luftreiniger 6 Pro vor. Dieses Gerät verfügt über ein Dual-Chip-, Dual-Architektur-Design, ergänzt durch ein 13-lagiges Filtrationssystem. Mit einem Partikel-CADR von 1.461 m³/h und einem Formaldehyd-CADR von 1.000 m³/h ist der Luftreiniger mit sechs Sensoren ausgestattet, die PM1, Formaldehyd, Staub, PM2,5, Temperatur und Luftfeuchtigkeit für eine präzise Echtzeit-Überwachung überwachen.

Berichtsumfang des globalen Marktes für tragbare Luftreiniger

| HEPA-Filtration |

| Aktivkohle |

| Ionisch / Ionisatoren |

| UV-C-Licht-Luftreiniger |

| Sonstige |

| Nicht-Smart (Manuell/Analog) |

| Smart/IoT-fähig (App- und sprachgesteuert) |

| Einzelfunktions-Luftreiniger |

| Multifunktionsgeräte |

| Persönliche/Schreibtisch-Luftreiniger |

| Auto-Luftreiniger |

| Raum-Luftreiniger |

| Reise- oder tragbare Luftreiniger |

| B2C/Einzelhandel | Mehrmarken-Geschäfte (Großflächige Einzelhändler, Kaufhäuser, Elektronikketten, Heimwerkermärkte) |

| Exklusive Markengeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Direkt vom Hersteller |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Technologie | HEPA-Filtration | |

| Aktivkohle | ||

| Ionisch / Ionisatoren | ||

| UV-C-Licht-Luftreiniger | ||

| Sonstige | ||

| Nach Konnektivität | Nicht-Smart (Manuell/Analog) | |

| Smart/IoT-fähig (App- und sprachgesteuert) | ||

| Nach Funktionalität | Einzelfunktions-Luftreiniger | |

| Multifunktionsgeräte | ||

| Nach Anwendung | Persönliche/Schreibtisch-Luftreiniger | |

| Auto-Luftreiniger | ||

| Raum-Luftreiniger | ||

| Reise- oder tragbare Luftreiniger | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Mehrmarken-Geschäfte (Großflächige Einzelhändler, Kaufhäuser, Elektronikketten, Heimwerkermärkte) |

| Exklusive Markengeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Direkt vom Hersteller | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Markt für tragbare Luftreiniger bis 2031?

Die Marktgröße für tragbare Luftreiniger soll bis 2031 USD 20,51 Milliarden erreichen, bei einer CAGR von 8,42 % von 2026 bis 2031.

Welche Segmente führen und wachsen am schnellsten im Markt für tragbare Luftreiniger?

HEPA-Filtration führte im Jahr 2025 mit einem Anteil von 48,92 %, während Aktivkohle voraussichtlich das am schnellsten wachsende Segment mit einer CAGR von 8,64 % bis 2031 sein wird.

Wie beeinflussen Institutionen die Nachfrage im Markt für tragbare Luftreiniger?

Schulen und Kommunen übernehmen Reinraum-Kits mit Standardbetriebsverfahren, was die B2B-Nachfrage stabilisiert und wiederkehrende Filterbudgets für Rauchjahreszeiten schafft.

Was macht Smart-Modelle im Markt für tragbare Luftreiniger attraktiv?

Vernetzte Geräte bieten Echtzeit-Luftqualität, vorausschauende Filteraufforderungen und Flottenmanagement, was die Compliance verbessert und Energieverschwendung in Gebäuden reduziert.

Welche Regionen prägen die zukünftige Nachfrage im Markt für tragbare Luftreiniger?

Asien-Pazifik wird voraussichtlich am schnellsten mit einer CAGR von 8,79 % expandieren, während Nordamerika einen großen Anteil hält, der durch Rauchvorsorge-Programme und Sicherheitskennzeichnung aufrechterhalten wird.

Wie beeinflussen Vorschriften die Technologieauswahl im Markt für tragbare Luftreiniger?

CARBs Ozon-Sicherheitslimit und Verifizierungsprogramme lenken die Akzeptanz hin zu mechanischen oder hybriden Systemen, was das Vertrauen stärkt und eine konsistente Leistung unterstützt.

Seite zuletzt aktualisiert am: