Marktgröße und Marktanteil für Weizen und Reismehlersatz – Resistente Stärke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.12 Milliarden US-Dollar |

| Marktgröße (2031) | 3.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Weizen und Reismehlersatz – Resistente Stärke von Mordor Intelligence

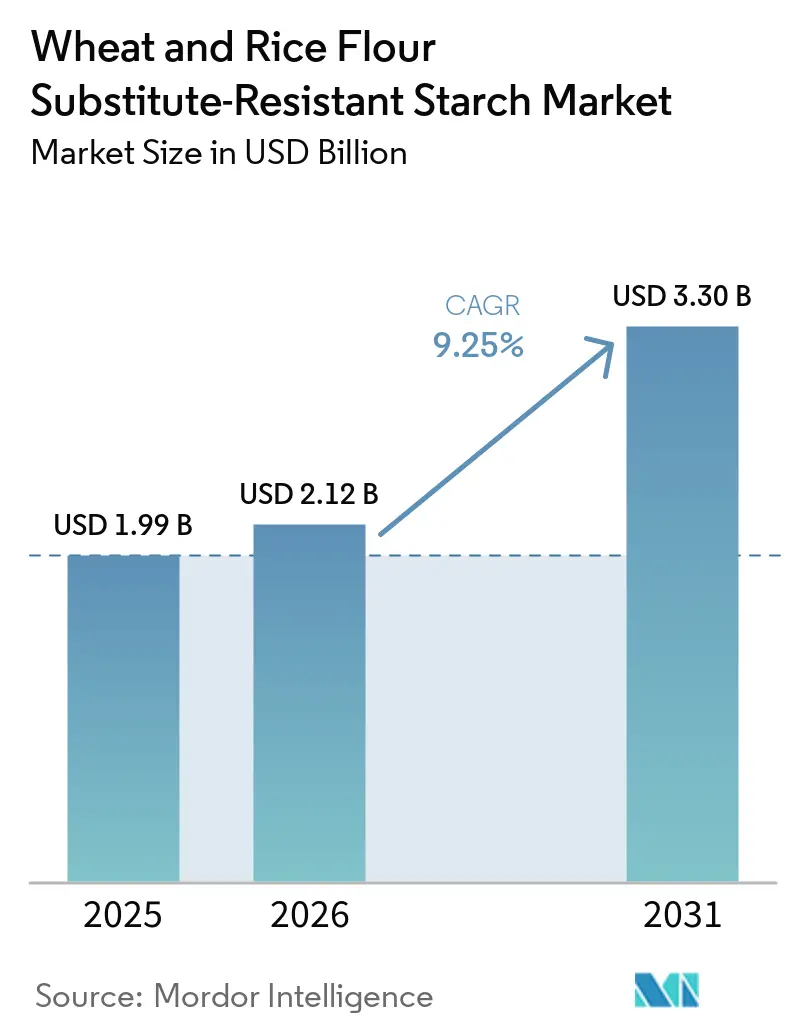

Der Markt für Weizen und Reismehlersatz – Resistente Stärke wurde im Jahr 2025 auf 1,99 Milliarden USD bewertet, erreichte im Jahr 2026 2,12 Milliarden USD und soll bis 2031 auf 3,3 Milliarden USD ansteigen, was einer CAGR von 9,25 % über den Zeitraum 2026–2031 entspricht. Das stetige Wachstum ist auf den Druck zur Reformulierung mit Clean-Label-Zutaten, die zunehmende regulatorische Unterstützung für Gesundheitsaussagen im Bereich Stoffwechselgesundheit sowie die wachsende klinische Validierung präbiotischer Vorteile zurückzuführen. Große Unternehmen im Bereich Konsumgüterverpackungen (CPG) verlagern ihre Ballaststoffstrategien hin zu Zutaten, die funktionelle Vorteile ohne Textureinbußen bieten, und positionieren resistente Stärke als praktische Alternative zu Kleie oder Inulin. In Nordamerika beschleunigt der qualifizierte Gesundheitsanspruch der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) für resistente Stärke aus Mais mit hohem Amylosegehalt die Einführung im Massenmarkt, während Regierungen im Asien-Pazifik-Raum eine höhere Ballaststoffaufnahme vorschreiben und damit Rückenwind für Lieferanten schaffen, die in der Lage sind, die regionale Produktion zu skalieren. Gleichzeitig halten volatile Ernteerträge bei Maniok und Kartoffeln die Kostenaufschläge hoch, was den Bedarf an diversifizierter Beschaffung und technologischen Fortschritten unterstreicht, die Geschmack und Struktur bei höheren Einmischungsmengen erhalten.

Wichtigste Erkenntnisse des Berichts

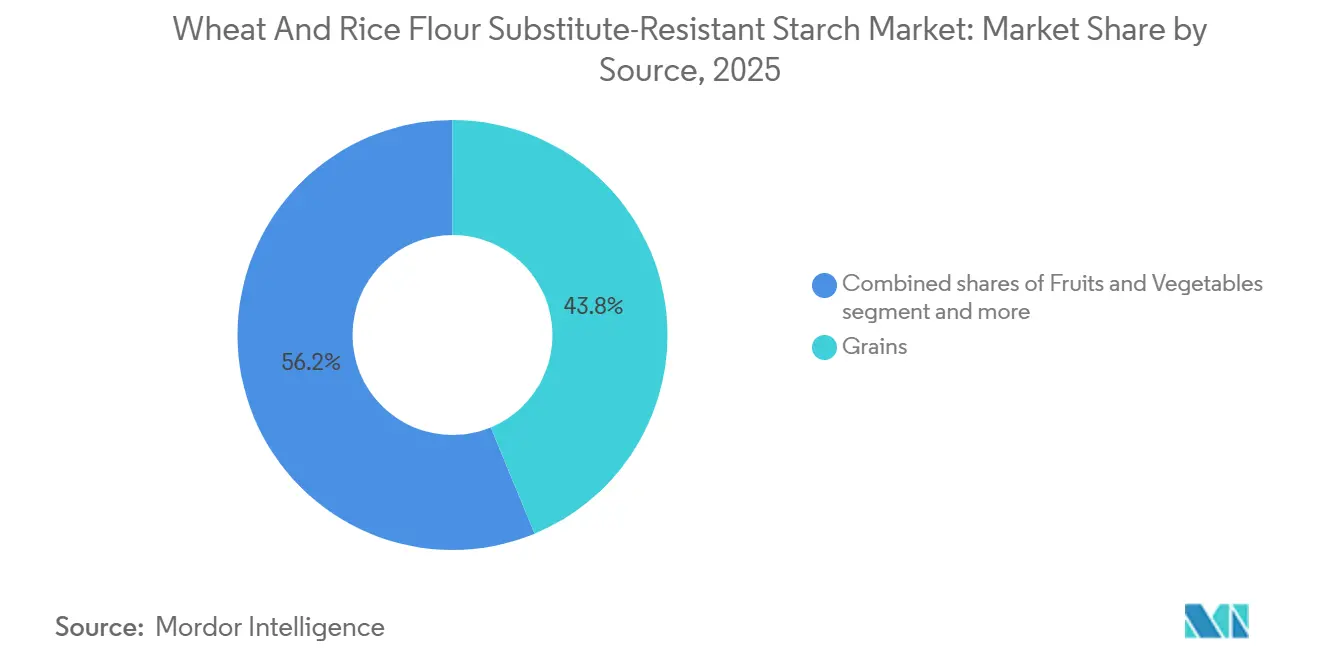

- Nach Quelle führte Getreide im Jahr 2025 mit einem Marktanteil von 43,76 % bei resistenter Stärke, während Obst und Gemüse bis 2031 voraussichtlich mit einer CAGR von 9,15 % wachsen werden.

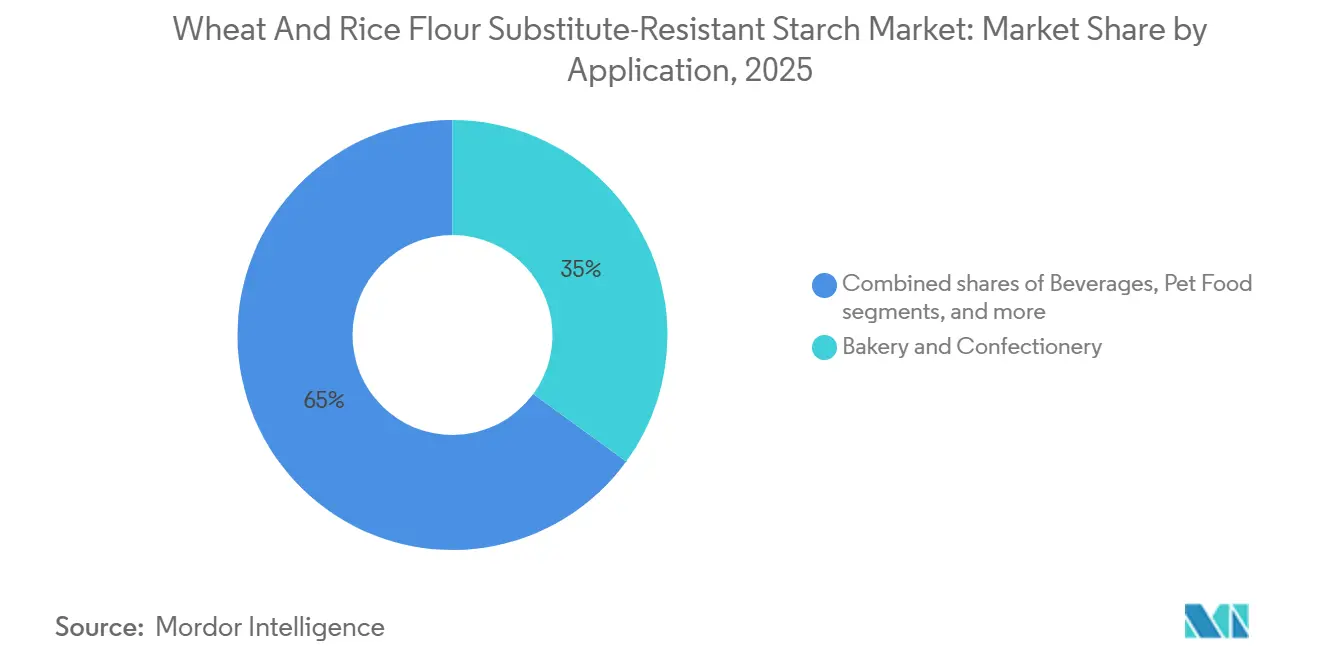

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 35,02 % der Marktgröße für resistente Stärke auf Backwaren und Süßwaren, und Getränke sollen von 2026 bis 2031 mit einer CAGR von 10,05 % wachsen.

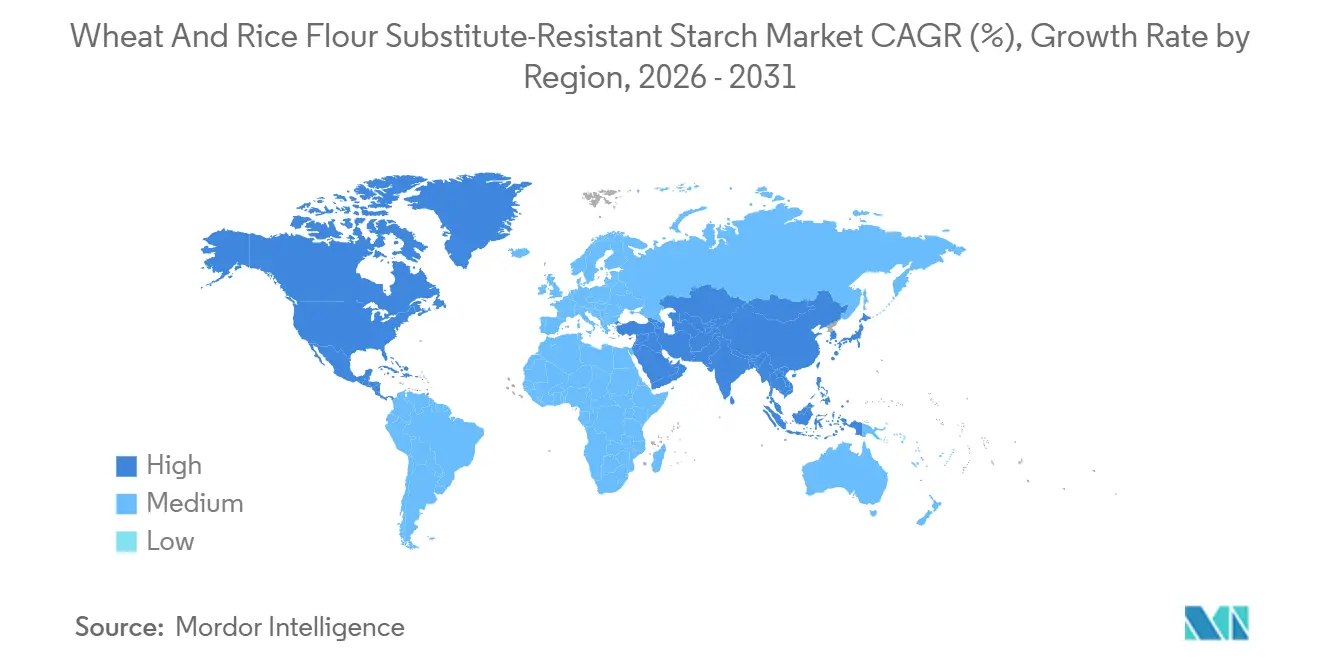

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 32,98 % bei resistenter Stärke, während der Asien-Pazifik-Raum mit einer CAGR von 11,35 % bis 2031 die schnellste Expansion verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Weizen und Reismehlersatz – Resistente Stärke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kalorienarmen, ballaststoffreichen Grundnahrungsmittelersatzstoffen | +2.1% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Druck zur Clean-Label-Reformulierung durch Backwaren- und Snackgiganten | +1.8% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende klinische Belege für Vorteile des Darmmikrobioms | +1.5% | Global, insbesondere Nordamerika und Europa, wo das Bewusstsein für Präbiotika am höchsten ist | Langfristig (≥ 4 Jahre) |

| Staatliche Vorschriften zur Ballaststoffanreicherung im Asien-Pazifik-Raum | +2.3% | Kernregion Asien-Pazifik (China, Japan, Südkorea), Ausstrahlungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| Anstieg glutenfreier Ernährungsweisen und diagnostizierter Zöliakie | +0.9% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| CO₂-Fußabdruckkennzeichnung zugunsten resistenter Stärke gegenüber raffiniertem Mehl | +0.6% | Nordamerika, EU (ausstehende regulatorische Einführung) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kalorienarmen, ballaststoffreichen Grundnahrungsmittelersatzstoffen

Die weltweit zunehmende Prävalenz von Typ-2-Diabetes hat die Ballaststoffanreicherung als metabolische Notwendigkeit neu definiert. Der von der FDA im Jahr 2025 gewährte qualifizierte Gesundheitsanspruch erlaubt es Herstellern, resistente Stärke aus Mais mit hohem Amylosegehalt auf gängigen Lebensmitteln mit einem reduzierten Diabetesrisiko in Verbindung zu bringen, was die kommerzielle Akzeptanz erheblich beschleunigt. Mahlinnovatoren wie Bay State Milling nutzten die Belege für eine Herzgesundheitszertifizierung der American Heart Association (AHA) für ihr HealthSense-Mehl und demonstrierten damit, dass intrinsische resistente Stärke herkömmliches Weißmehl ohne sensorische Einbußen ersetzen kann. Marken kommunizieren nun Botschaften zur glykämischen Moderation, zum Gewichtsmanagement und zur Eigenschaft als „gute Ballaststoffquelle” in einem Atemzug und festigen resistente Stärke als strategische Zutat für die Reformulierung von Grundnahrungsmitteln. Zusätzlich hat die Europäische Behörde für Lebensmittelsicherheit[1]Quelle: Code of Federal Regulations, "Food Starch Modified", ecfr.gov Gesundheitsaussagen für Lebensmittel mit einem Gehalt von mindestens 14 % resistenter Stärke genehmigt, was die kommerzielle Einführung in einem breiten Spektrum von Lebensmittelkategorien beschleunigen könnte.

Druck zur Clean-Label-Reformulierung durch Backwaren- und Snackgiganten

Zutatenlisten mit erkennbaren pflanzlichen Quellen werden in Verbraucherbefragungen hoch bewertet, was Lebensmittelhersteller dazu veranlasst, herkömmliche Texturierungsmittel durch Ballaststoffe zu ersetzen, die die Funktionalität von raffinierter Stärke nachahmen. Im Gegensatz zu Kleie, Inulin oder Polydextrose verleiht resistente Stärke Körper, Viskosität und Feuchtigkeitsrückhalt, lässt sich jedoch sauber als „Maisstärke”, „Kartoffelstärke” oder „Weizenstärke” kennzeichnen. Tate & Lyles PROMITOR lösliche Maisstärke hält Hitze- und pH-Schwankungen bei Dosierungen von bis zu 40 g/Tag ohne gastrointestinale Beschwerden stand und ermöglicht Ballaststoffansprüche in Muffins, Keksen und Getreideclustern, die bei der Anreicherung mit Inulin historisch gesehen bei sensorischen Tests versagten. Limagrains LifyWheat erhöht den Ballaststoffgehalt von Tortillas von 1,4 g/100 g auf über 6 g/100 g und verbessert den Nutri-Score von C auf B, was zeigt, wie Reformulierer Front-of-Pack-Nährwertverbesserungen ohne Prozessumstellungen erzielen können. Darüber hinaus meldete Ingredion im dritten Quartal 2024 einen Anstieg des bereinigten Betriebsgewinns um 29 %, der durch starke Umsätze im Segment Textur- und Gesundheitslösungen angetrieben wurde, was verdeutlicht, wie Zutatenhersteller diesen Reformulierungstrend nutzen.

Wachsende klinische Belege für Vorteile des Darmmikrobioms

Peer-Review-Forschung validiert weiterhin die präbiotischen Vorteile resistenter Stärke, stärkt ihre Position auf dem globalen Markt und unterstützt damit verbundene Gesundheitsaussagen. Jüngste randomisierte kontrollierte Studien haben gezeigt, dass der Verzehr von resistenter Stärke Typ 3 die Darmgesundheit signifikant verbessert. Dies wird durch eine Zunahme nützlicher Bakterien wie Bifidobacterium und Prevotella sowie durch eine verbesserte Stuhlgangshäufigkeit und Stuhlkonsistenz erreicht. Darüber hinaus hat die Forschung starke Belege für ihre Rolle bei der Behandlung von Typ-2-Diabetes gezeigt. Resistente Stärke unterstützt nicht nur eine verbesserte glykämische Kontrolle, sondern trägt auch zum Schutz der Nierenfunktion bei und adressiert damit kritische Gesundheitsanliegen alternder Bevölkerungen, wie im Journal of Diabetes Investigation berichtet. Diese robusten Belege ermöglichen es Lebensmittelunternehmen, Genehmigungen für Gesundheitsaussagen zu beantragen, Premiumpreise zu rechtfertigen und das Vertrauen der Verbraucher durch wissenschaftlich validierte Aussagen aufzubauen. Darüber hinaus produziert die Fermentation resistenter Stärke kurzkettige Fettsäuren, die eine entscheidende Rolle bei der Reduzierung von Entzündungen und der Regulierung von Stoffwechselfunktionen spielen und Lebensmittelherstellern glaubwürdige, wissenschaftlich fundierte Narrative zur Unterstützung ihrer Produkte liefern.

Staatliche Vorschriften zur Ballaststoffanreicherung im Asien-Pazifik-Raum

Chinas doppelte politische Initiativen, der Nationale Aktionsplan für Vollkornprodukte (2024–35) und die Leitlinie für Lebensmittel- und Ernährungsentwicklung (2025–2030), schreiben dramatische Steigerungen des Vollkorn- und Ballaststoffkonsums vor, um ein nationales Ballaststoffdefizit von etwa zwei Dritteln unter den empfohlenen Werten zu beheben (aktuelle durchschnittliche Aufnahme ein Drittel des Zielwerts von 25–30 Gramm pro Tag). Offizielle Stellen verweisen auf Belege, dass der tägliche Verzehr von 50 Gramm Vollkornprodukten das Typ-2-Diabetes-Risiko um 25 % und die kardiovaskuläre Sterblichkeit um 20 % senken kann, und rahmen die Ballaststoffanreicherung als öffentliche Gesundheitsnotwendigkeit zur Bekämpfung des „versteckten Hungers” (Vitamin-B1-Aufnahme auf der Hälfte der empfohlenen Werte). Japans Nationale Forschungsinstitute. Es wird erwartet, dass diese Vorschriften die institutionelle Beschaffung ballaststoffangereicherter Zutaten ankurbeln und die Produktentwicklung durch inländische und multinationale Lebensmittelhersteller im Asien-Pazifik-Raum anreizen. Die OECD[2]Quelle: OECD, "Regulatory governance of large-scale food fortification: A measurement framework", oecd.org unterstreicht diesen Trend und hebt die Kosteneffizienz der Anreicherung von Grundnahrungsmitteln wie Mehl und Reis in ihrem Rahmen für die regulatorische Steuerung der groß angelegten Lebensmittelanreicherung hervor. Dies verleiht Strategien zur Förderung der Integration resistenter Stärke politische Unterstützung.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten im Vergleich zu herkömmlicher Stärke und Mehl | -1.4% | Global, am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Schwankungen bei der Rohstoffversorgung (Mais, Kartoffel, Banane) | -1.1% | Global, mit starker Exposition in Südostasien (Maniok) und Europa (Kartoffel) | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für traditionelle Mehle | -0.7% | Asien-Pazifik, Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Geschmacks- und Texturprobleme bei hohen Einmischungsmengen | -0.9% | Global, insbesondere in kostenempfindlichen Backwaren- und Nudelsegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten im Vergleich zu herkömmlicher Stärke und Mehl

Resistente Stärke ist aufgrund von Faktoren wie der Verwendung spezialisierter Pflanzensorten, enzymatischer Modifikation, Extrusionsprozessen und geringerer Produktionsvolumina 15–30 % teurer als herkömmliche Stärken. Stand April 2026 zeigen Spotpreise polnische Kartoffelstärke bei 0,85 EUR/kg, während resistente Kartoffelderivate zwischen 1,20 und 1,42 EUR/kg liegen. Während einkommensstarke Verbraucher bereit sind, einen Aufpreis für Produkte mit klinisch unterstützten Aussagen zu zahlen, wie z. B. verbesserte Darmgesundheit oder reduzierte glykämische Reaktion, hängt die Akzeptanz in Schwellenmärkten weitgehend von staatlichen Anreicherungsvorschriften ab. Diese Vorschriften können dazu beitragen, die Auswirkungen höherer Endproduktpreise durch Subventionierung der Kosten oder Anreize für Hersteller zur Einbeziehung resistenter Stärke in Grundnahrungsmittel auszugleichen. Diese Faktoren treiben die Produktionskosten in die Höhe, die Hersteller entweder absorbieren oder an die Verbraucher weitergeben müssen. Kleine und mittlere Lebensmittelhersteller, die keine Beschaffungsskalierung für bessere Preise nutzen können, sind von diesen Kostenunterschieden überproportional betroffen. Diese Dynamik schafft Markteintrittsbarrieren, die große multinationale Lebensmittelunternehmen begünstigen.

Schwankungen bei der Rohstoffversorgung

Maniok muss innerhalb von 24 Stunden nach der Ernte verarbeitet werden, was seine Stärkeerträge sehr anfällig für Störungen durch tropische Stürme, Krankheitsausbrüche oder Transportprobleme macht. Diese Störungen können zu erheblichen Versorgungsengpässen und erhöhten Kosten für Tapioka-basierte resistente Stärke führen. Darüber hinaus standen europäische Kartoffelernten aufgrund wiederkehrender Dürren in Frankreich und Deutschland vor Herausforderungen, die die Gesamterträge reduzierten. Lieferkettenbeschränkungen in Belarus haben das Problem weiter verschärft, indem Ressourcen nach Russland umgeleitet wurden, was zusätzlichen Druck auf Kartoffelstärkelieferanten ausübt. Um diesen Herausforderungen zu begegnen, setzen Unternehmen häufig auf Strategien wie Multi-Ursprungs-Beschaffung, Vertragslandwirtschaft und Diversifizierung ihrer Lieferantenbasis. Trotz dieser Bemühungen bleiben Ernteschwankungen und unvorhersehbare Wettermuster anhaltende Risiken, die es Lieferanten erschweren, stabile langfristige Verträge zu sichern und konsistente Preise aufrechtzuerhalten. Die Konzentration der Produktion in wenigen Ländern erhöht das Risiko von Versorgungsunterbrechungen. Exportbeschränkungen und Änderungen der Handelspolitik können zu plötzlichen Einschränkungen der Verfügbarkeit führen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Getreide behält die Führungsposition, während Obst und Gemüse an Fahrt gewinnen

Getreide lieferte im Jahr 2025 einen Marktanteil von 43,76 % bei resistenter Stärke, gestützt durch Mais-RS2 (Resistente Stärke 2) mit hohem Amylosegehalt und aufkommende Weizensorten mit hohem Amylosegehalt. Ingredions HI-MAIZE untermauert den einzigen von der FDA qualifizierten Anspruch zur Reduzierung des Diabetesrisikos und verschafft getreidestämmigen Ballaststoffen einen regulatorischen Vorteil. Weizenmehlprodukte mit hohem Amylosegehalt wie HealthSense, LifyWheat und Amuleia ermöglichen es Bäckern, Weißmehl im Verhältnis 1:1 auszutauschen und den intrinsischen Ballaststoffgehalt zu erhöhen, ohne Anlagen oder Rezepte umzurüsten. Knollen und Wurzeln füllen glutenfreie oder allergenfreie Nischen, aber Preisvolatilität untergräbt oft das Mengenwachstum.

Obst und Gemüse, angeführt von aufgewertetem Kartoffel- und grüner Bananenstärke, sind auf dem Weg zu einer CAGR von 9,15 % über 2026–2031. Solnul-Kartoffelstärke, zertifiziert als aufgewertet und FODMAP (Fermentierbare Oligosaccharide, Disaccharide, Monosaccharide und Polyole) freundlich, kam 2026 über Lehvoss Nutrition auf den europäischen Markt und verbindet Darmgesundheitswirksamkeit mit Nachhaltigkeitsmarketing. Mahlzeitenersatzinnovatoren fügen grünes Bananenmehl für den RS2-Gehalt hinzu, der die GLP-1-Stimulation unterstützt und auf sättigungsbewusste Verbraucher abzielt. Hülsenfruchtbasierte Prototypen befinden sich noch in der Frühphase der Erprobung, bieten jedoch zukünftige duale Protein-Ballaststoff-Vorteile, von Verarbeitungseigenschaften und Ernährungsvorteilen bis hin zu Mustern der Verbraucherakzeptanz.

Nach Anwendung: Backwaren dominieren den Umsatz, Getränke führen das Wachstum an

Das Segment Backwaren und Süßwaren machte im Jahr 2025 35,02 % der Marktgröße für resistente Stärke aus. Produkte wie Tortillas, Brote und Kekse nutzen zunehmend Mehle mit hohem Amylosegehalt und modifizierte Stärken, um den Ballaststoffgehalt bei minimaler Auswirkung auf die Textur zu erhöhen. Beispielsweise ermöglicht Crespel & Deiters' Lory Starch Elara einen 20%igen Mehlersatz in Brötchen und Muffins und erreicht „hohe Ballaststoff”-Standards ohne Wasserrückhalteprobleme. Diese Innovation ermöglicht es Herstellern, die Verbrauchernachfrage nach gesünderen Backwaren zu erfüllen, ohne Qualität oder Geschmack zu beeinträchtigen.

Getränke stellen die am schnellsten wachsende Anwendung resistenter Stärke dar, mit einer prognostizierten CAGR von 10,05 % bis 2031. Shake-Marken wie Supergut integrieren 15 g resistente Stärke mit Protein, um die GLP-1-Freisetzung zu fördern und die Sättigung bis zu sechs Stunden zu verlängern, und adressieren damit die wachsende Nachfrage nach funktionellen Getränken, die Gewichtsmanagement und Stoffwechselgesundheit unterstützen. Tate & Lyles hitzestabiles PROMITOR ermöglicht es trinkfertigen Kaffees und Ernährungsgetränken, „gute Ballaststoffquelle”-Vorteile zu beanspruchen, ohne Probleme wie Körnigkeit oder Viskositätsveränderungen zu verursachen, und gewährleistet so ein angenehmes Verbrauchererlebnis.

Geografische Analyse

Nordamerika machte im Jahr 2025 32,98 % des Marktanteils für resistente Stärke aus, gestützt durch regulatorische Ermöglicher und eine etablierte Infrastruktur für Gesundheitsaussagen. Die Genehmigung eines qualifizierten Gesundheitsanspruchs durch die FDA im Juni 2025, der resistente Stärke aus Mais mit hohem Amylosegehalt mit einem reduzierten Typ-2-Diabetes-Risiko verknüpft, ermöglichte eine differenzierte Kennzeichnung für herkömmliche Lebensmittel. Ingredions HI-MAIZE, Gegenstand des FDA-Antrags, der durch acht klinische Studien unterstützt wurde, veranschaulicht, wie proprietäre Gesundheitsansprüche in rohstoffnahen Zutatenmärkten Wettbewerbsvorteile schaffen können. Bay State Millings HealthSense Weizenvollkornmehl mit hohem Ballaststoffgehalt erhielt im Jahr 2025 die Herzgesundheitszertifizierung der American Heart Association und wurde damit das erste raffinierte Mehl, das die herzgesunden Standards der AHA erfüllt, und demonstrierte die Fähigkeit resistenter Stärke, klinische Ernährung und Massenakzeptanz zu verbinden. Das Bewusstsein der Verbraucher für Ballaststoffe ist hoch – 64 % der Amerikaner versuchen bewusst, mehr Ballaststoffe zu sich zu nehmen (IFIC-Lebensmittel- und Gesundheitsumfrage 2025), aber nur 5 % erreichen die empfohlene Aufnahme, was eine strukturelle Nachfragelücke schafft, die resistente Stärke durch die Reformulierung alltäglicher Grundnahrungsmittel zu füllen positioniert ist[3]Quelle: IFIC: "IFIC Spotlight Survey: Americans' Perceptions Of Fiber & Whole Grains", ific.org.

Der Asien-Pazifik-Raum soll mit einer CAGR von 11,35 % im Zeitraum 2026–2031 am schnellsten wachsen, angetrieben durch staatliche Vorschriften zur Ballaststoffanreicherung und die steigende Nachfrage der wachsenden Mittelschicht nach funktionellen Lebensmitteln. Chinas Nationaler Aktionsplan für Vollkornprodukte (2024–35) zielt darauf ab, den Anteil von Vollkornprodukten am Getreidekonsum von unter 1 % bis 2035 auf einen signifikanten Anteil zu erhöhen, mit politischen Maßnahmen einschließlich öffentlicher Aufklärung, Entwicklung nationaler Standards und Unterstützung der Wettbewerbsfähigkeit der Hersteller; offizielle Stellen verweisen auf Belege, dass 50 Gramm Vollkornprodukte täglich das Typ-2-Diabetes-Risiko um 25 % und die kardiovaskuläre Sterblichkeit um 20 % senken können. Chinas Leitlinie für Lebensmittel- und Ernährungsentwicklung (2025–2030) legt Pro-Kopf-Jahreskonsumziele fest, darunter 14 Kilogramm Hülsenfrüchte, 270 Kilogramm Gemüse und 130 Kilogramm Obst, mit täglichen Ballaststoffzielen von 25–30 Gramm; die aktuelle durchschnittliche Aufnahme beträgt ein Drittel der empfohlenen Werte.

Europa verzeichnet moderates Wachstum, das durch Clean-Label-Trends, Nutri-Score-Optimierung und Präbiotikabewusstsein angetrieben wird. Tate & Lyle investierte 25 Millionen EUR (27 Millionen USD), um die PROMITOR-Produktion löslicher Ballaststoffe in seinem Werk in Boleráz, Slowakei, zu erweitern, wobei die erste Produktionsphase Mitte 2024 begann, um europäische und globale Kunden zu bedienen. Die europäische Ballaststoffaufnahme liegt im Durchschnitt bei etwa 4 Gramm pro Tag an resistenter Stärke gegenüber einem empfohlenen Wert von 20 Gramm pro Tag, was eine strukturelle Konsumationslücke schafft, die Zutatenhersteller durch Aufklärung und Produktinnovation anvisieren. Südamerika sowie der Nahe Osten und Afrika bleiben kleinere Märkte, deren Wachstum durch geringes Ballaststoffbewusstsein und Preissensibilität eingeschränkt wird, obwohl die institutionelle Nachfrage aus staatlichen Ernährungsprogrammen die Akzeptanz in ausgewählten Ländern katalysieren könnte.

Wettbewerbslandschaft

Der Markt für Weizen und Reismehlersatz – Resistente Stärke weist eine moderate bis hohe Konzentration auf, wobei etablierte Zutaten-Multis (Ingredion, Tate & Lyle, Cargill, ADM, Kerry Group, Roquette) ihren Marktanteil durch Kapazitätserweiterungen, proprietäre Gesundheitsansprüche und vertikale Integration in die Beschaffung von Kulturen mit hohem Amylosegehalt verteidigen. Ingredions von der FDA im Juni 2025 qualifizierter Gesundheitsanspruch für HI-MAIZE resistente Stärke und die Reduzierung des Typ-2-Diabetes-Risikos veranschaulicht, wie klinische Investitionen regulatorische Wettbewerbsvorteile schaffen können – der Anspruch erforderte die Einreichung von acht akademischen klinischen Studien und positioniert Ingredion als einzigen Lieferanten, der diesen spezifischen Gesundheitsvorteil auf herkömmlichen Lebensmittelverpackungen kommunizieren kann. Tate & Lyles Slowakei-Erweiterung für 25 Millionen EUR (27 Millionen USD) für die PROMITOR-Produktion löslicher Ballaststoffe (Produktionsstart Mitte 2024) und die Übernahme eines 85%igen Anteils an Chaodee Modified Starch (Thailand) im Jahr 2020 signalisieren die strategische Priorisierung von Spezialballaststoffen und Tapioka-basierten Texturierungsmitteln zur Erschließung des Asien-Pazifik-Wachstums.

Kleinere Innovatoren stören den Markt durch Weizensorten mit hohem Amylosegehalt und aufgewertete Beschaffung. Arista Cereals' patentierte Weizensorten mit hohem Amylosegehalt (>50 Patente, >20 Jahre Forschung und Entwicklung mit Limagrain und CSIRO) liefern durch intrinsische Erhöhung der resistenten Stärke bis zu 10-mal mehr Ballaststoffe als herkömmlicher Weizen, kommerzialisiert durch regionale Mahlpartner (Bay State Milling, Limagrain Ingredients, Nisshin Flour Milling, Allied Pinnacle), die die Vertriebskanäle der etablierten Stärkelieferanten umgehen. MSP Starch Products' Solnul resistente Kartoffelstärke, Upcycled Certified, FODMAP Friendly, glutenfrei, glyphosatresidueenfrei, Non-GMO Project Verified, sicherte sich im April 2026 den exklusiven europäischen Vertrieb über LEHVOSS Nutrition und positioniert aufgewertete Beschaffung als differenzierten Nachhaltigkeitsanspruch.

Der Technologieeinsatz konzentriert sich auf enzymatische Modifikation, Extrusion und Fermentation, um die Funktionalität resistenter Stärke zu verbessern und sensorische Kompromisse bei hohen Einmischungsmengen zu reduzieren – eine Überprüfung aus dem Jahr 2025 identifizierte Extrusion und Hitze-/Druckverarbeitung als Methoden zur Veränderung der molekularen Struktur von Ballaststoffen und zur Erhöhung der Verdauungsresistenz, obwohl Kosten und Skalierbarkeit weiterhin Hindernisse für die Kommerzialisierung darstellen. Die regulatorische Ausrichtung auf die FDA-Definitionen für Nahrungsballaststoffe und die Substantiierung von Gesundheitsansprüchen der Europäischen Behörde für Lebensmittelsicherheit (wie die Genehmigung der EFSA aus dem Jahr 2011, die resistente Stärke mit einer reduzierten postprandialen glykämischen Reaktion verknüpft) ist entscheidend für den Marktzugang und die Kennzeichnungsdifferenzierung.

Marktführer für Weizen und Reismehlersatz – Resistente Stärke

Ingredion Inc.

Tate & Lyle PLC

Cargill Inc.

MGP Ingredients

Archer Daniels Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: MSP Starch Products schloss eine exklusive Vertriebsvereinbarung mit Lehvoss Nutrition für Solnul resistente Kartoffelstärke. Die Partnerschaft zielt darauf ab, die Verfügbarkeit dieses Inhaltsstoffs, der für seine Darmgesundheitsvorteile bekannt ist, in Deutschland und den Vereinigten Staaten zu erweitern. Das Produkt wird in erster Linie auf Anwendungen in Darmgesundheitspulvern und Mahlzeitenersatzprodukten abzielen und damit die wachsende Nachfrage nach funktionellen Lebensmittelprodukten in diesen Regionen bedienen.

- Juli 2025: Brenntag Specialties erweiterte seine Vertriebsvereinbarung mit Royal Avebe auf die Vereinigten Staaten und verlängerte damit die bisherige Zusammenarbeit in der Türkei, den Benelux-Ländern, Polen, dem Vereinigten Königreich, Irland, den nordischen Ländern und dem Baltikum. Brenntag wird US-amerikanische Lebensmittel- und Ernährungskunden mit Avebes vollständigem Spezialitätensortiment aus kartoffelbasierten Stärken, funktionellen Proteinen und Ballaststoffen beliefern.

- April 2025: BENEO eröffnete eine 50-Millionen-EUR-Hülsenfruchtverarbeitungsanlage in Obrigheim, Deutschland, mit Schwerpunkt auf lokal angebauten Ackerbohnen für hochwertige Lebensmittel- und Futtermittelzutaten. Die Anlage arbeitet mit erneuerbarer Energie und Null-Abfall-Ansätzen und adressiert die steigende Nachfrage nach pflanzlichen Proteinen und nachhaltiger Zutatenbeschaffung.

Berichtsumfang des globalen Marktes für Weizen und Reismehlersatz – Resistente Stärke

Der Markt für Weizen und Reismehlersatz – Resistente Stärke umfasst resistente Stärkeinhaltstoffe aus Weizen, Reis und alternativen Materialien. Diese Inhaltsstoffe werden als Ersatzstoffe in Lebensmittel-, Getränke-, Nahrungsergänzungs- und Industrieanwendungen eingesetzt, angetrieben durch die steigende Nachfrage nach glutenfreien, ballaststoffreichen und kalorienarmen Produkten. Der Marktbericht für Weizen und Reismehlersatz – Resistente Stärke ist nach Quelle, Anwendung und Geografie segmentiert. Nach Quelle ist der Markt in Getreide, Obst und Gemüse, Hülsenfrüchte und Leguminosen, Obst und Gemüse sowie neuartige biotechnologisch hergestellte Quellen segmentiert. Nach Anwendung ist der Markt in Backwaren und Süßwaren, Getreide und Snacks, Nudeln und Teigwaren, Getränke, Nahrungsergänzungsmittel, Tiernahrung und sonstige Anwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Die Marktprognosen werden in Werten (USD) angegeben.

| Getreide |

| Knollen und Wurzeln |

| Obst und Gemüse |

| Hülsenfrüchte und Leguminosen |

| Neuartige biotechnologisch hergestellte Quellen |

| Backwaren und Süßwaren |

| Getreide und Snacks |

| Nudeln und Teigwaren |

| Getränke |

| Nahrungsergänzungsmittel |

| Tiernahrung |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Niederlande | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Getreide | |

| Knollen und Wurzeln | ||

| Obst und Gemüse | ||

| Hülsenfrüchte und Leguminosen | ||

| Neuartige biotechnologisch hergestellte Quellen | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Getreide und Snacks | ||

| Nudeln und Teigwaren | ||

| Getränke | ||

| Nahrungsergänzungsmittel | ||

| Tiernahrung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Niederlande | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für resistente Stärke und wie wird er sich entwickeln?

Die Marktgröße für resistente Stärke betrug im Jahr 2026 2,12 Milliarden USD und soll bis 2031 3,3 Milliarden USD erreichen, was einer CAGR von 9,25 % gemäß Mordor Intelligence entspricht.

Welche Anwendung wächst am schnellsten?

Getränke sollen mit einer CAGR von 10,05 % bis 2031 das höchste Wachstum verzeichnen, angeführt von funktionellen Shakes mit hohem Gehalt an resistenter Stärke, die die GLP-1-vermittelte Sättigung unterstützen.

Wie beeinflussen jüngste FDA-Maßnahmen das Kategoriewachstum?

Der qualifizierte Gesundheitsanspruch der Behörde vom Juni 2025, der resistente Stärke aus Mais mit hohem Amylosegehalt mit einem geringeren Typ-2-Diabetes-Risiko verknüpft, ermöglicht Botschaften auf der Verpackung und beschleunigt die Massenreformulierung bei Brot, Nudeln und Getreide.

Welche Region wird voraussichtlich die schnellsten Zuwächse verzeichnen?

Der Asien-Pazifik-Raum dürfte bis 2031 eine CAGR von 11,35 % verzeichnen, da China und Japan Vorschriften zur Ballaststoffaufnahme einführen, die lösliche resistente Stärke in Massenprodukten begünstigen.

Seite zuletzt aktualisiert am: