小麦・米粉代替品-難消化性デンプン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.12 十億米ドル |

| 市場規模 (2031) | 3.30 十億米ドル |

| 成長率 (2026 - 2031) | 9.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小麦・米粉代替品-難消化性デンプン市場分析

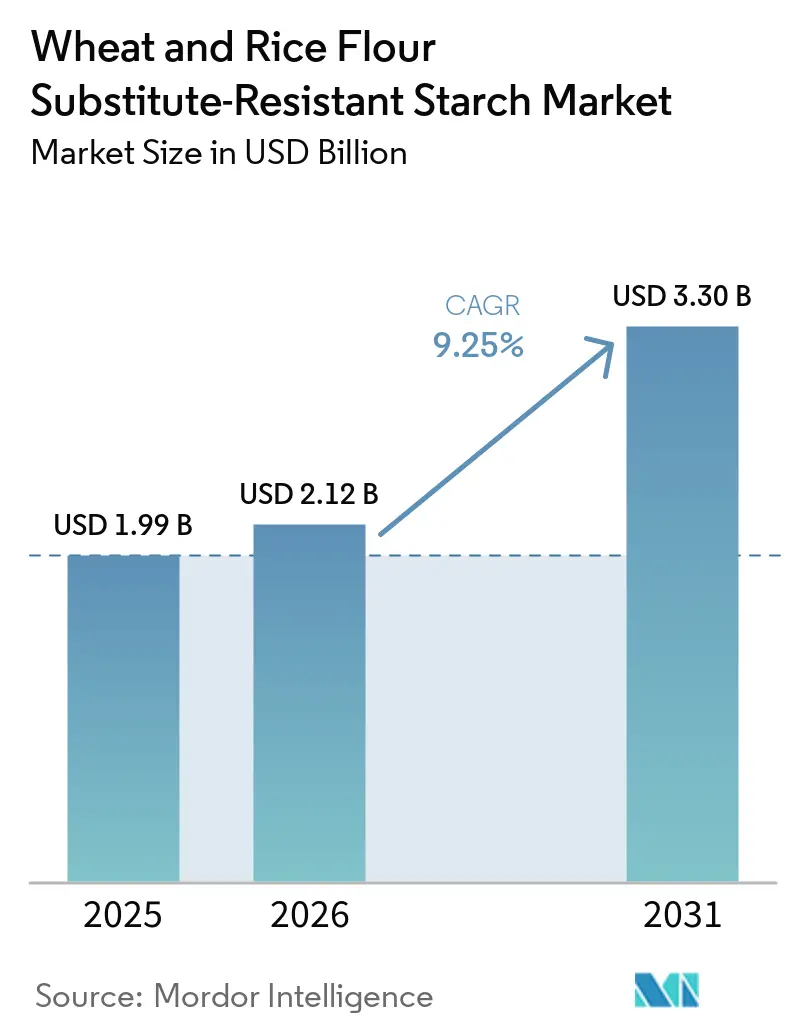

小麦・米粉代替品-難消化性デンプン市場は2025年に19億9,000万米ドルと評価され、2026年には21億2,000万米ドルに達し、2031年までに33億米ドルに成長すると予測されており、2026年から2031年にかけて9.25%のCAGRを記録する見込みです。安定した成長は、クリーンラベル再処方化の圧力、代謝健康クレームに対する規制支援の拡大、プレバイオティクス効果の臨床的検証の進展に起因しています。大手消費財(CPG)企業は、食感への悪影響なく機能的効果をもたらす原料に向けて食物繊維戦略を転換しており、難消化性デンプンをふすまやイヌリンの実用的な代替品として位置づけています。北米では、米国食品医薬品局(FDA)が高アミロースとうもろこし難消化性デンプンに付与した適格健康強調表示がメインストリームへの普及を加速させており、アジア太平洋地域の政府は食物繊維摂取量の増加を義務付け、地域生産を拡大できるサプライヤーに追い風をもたらしています。一方、キャッサバやジャガイモの作物収量の変動によりコストプレミアムが高止まりしており、より高い配合量でも風味と構造を維持する多様な調達源の確保と技術革新の必要性が高まっています。

主要レポートのポイント

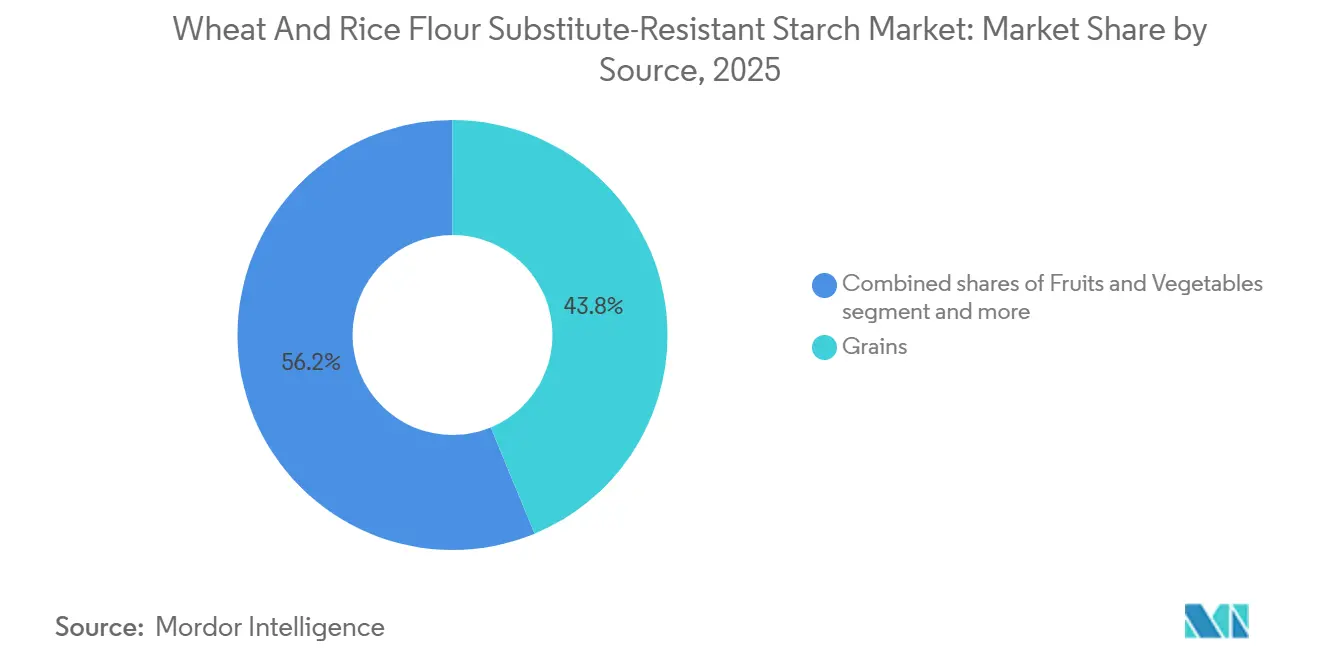

- 原料別では、穀物が2025年の難消化性デンプン市場シェアの43.76%を占め、果物・野菜は2031年にかけて9.15%のCAGRで成長すると予測されています。

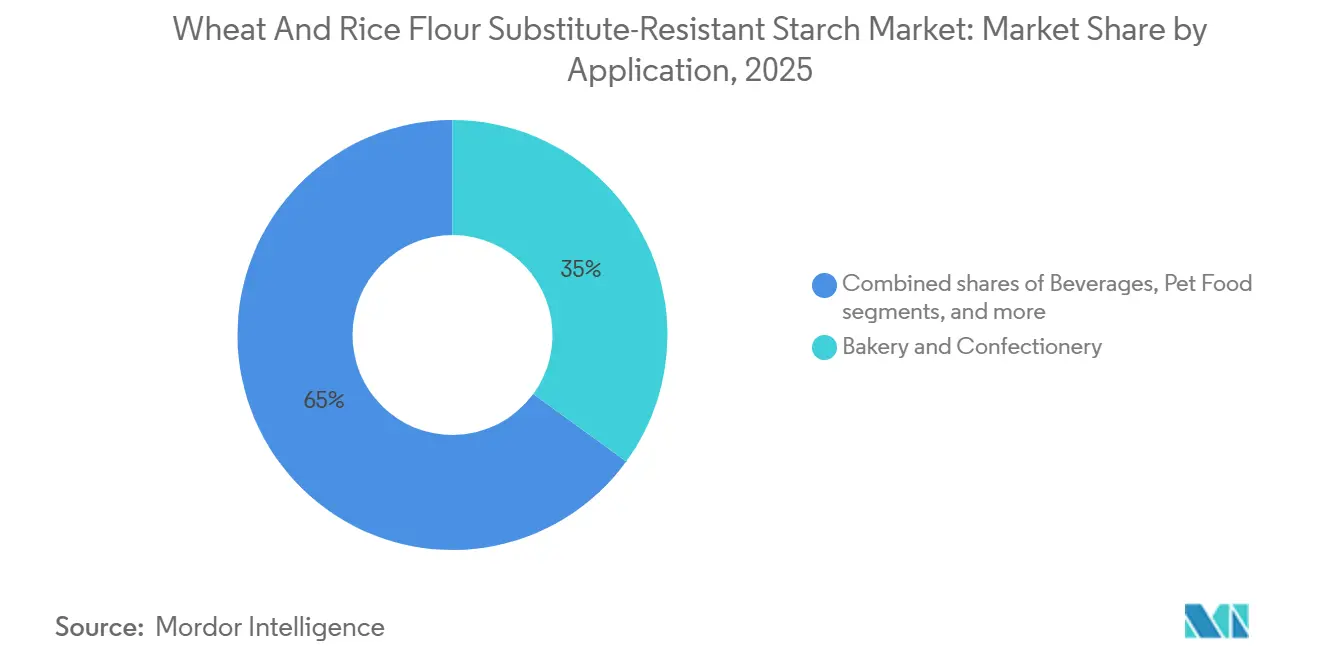

- 用途別では、ベーカリー・菓子が2025年の難消化性デンプン市場規模の35.02%のシェアを占め、飲料は2026年から2031年にかけて10.05%のCAGRで拡大すると予測されています。

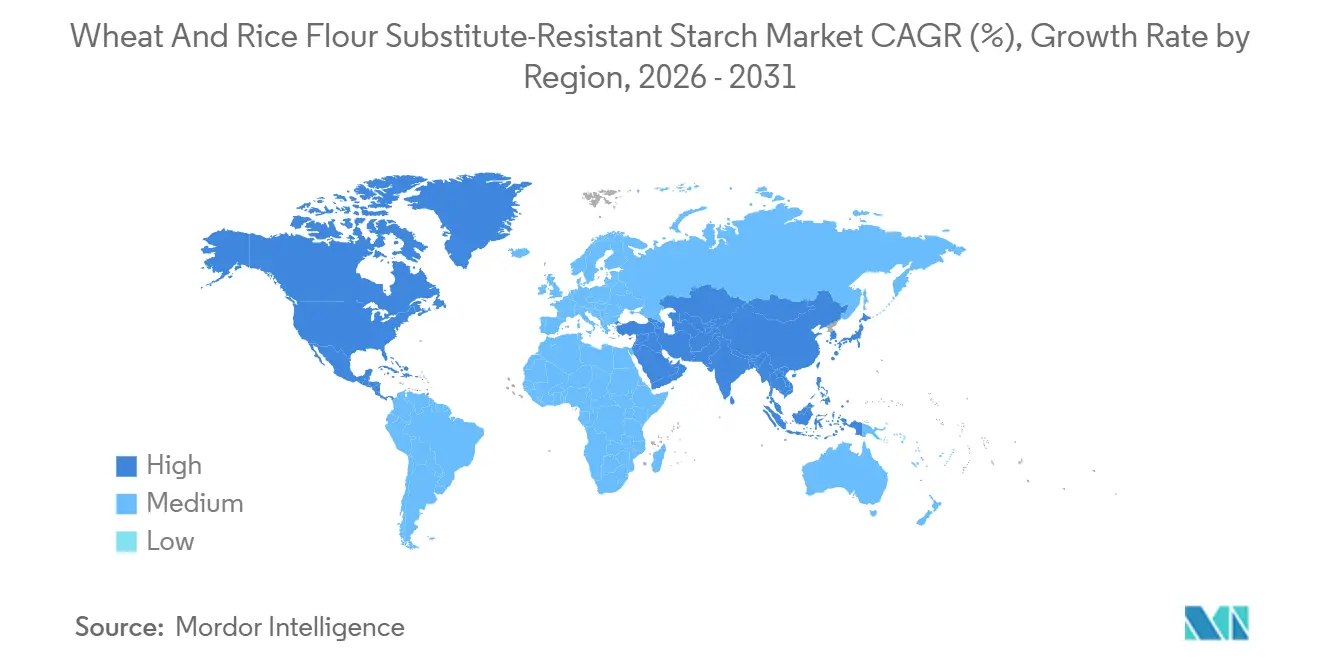

- 地域別では、北米が2025年の難消化性デンプン市場シェアの32.98%を占め、アジア太平洋地域は2031年にかけて11.35%のCAGRで最も急速な拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の小麦・米粉代替品-難消化性デンプン市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低グリセミック・高食物繊維主食代替品への需要増加 | +2.1% | 世界全体、特に北米と欧州での普及が顕著 | 中期(2~4年) |

| ベーカリー・スナック大手によるクリーンラベル再処方化の推進 | +1.8% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 腸内マイクロバイオームへの効果に関する臨床的エビデンスの拡大 | +1.5% | 世界全体、特にプレバイオティクス認知度が高い北米と欧州 | 長期(4年以上) |

| アジア太平洋地域における政府の食物繊維強化義務付け | +2.3% | アジア太平洋中核地域(中国、日本、韓国)、東南アジアへの波及 | 中期(2~4年) |

| グルテンフリー食の急増と診断されたセリアック病の増加 | +0.9% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 難消化性デンプンを精製小麦粉より優位とするカーボンフットプリント表示 | +0.6% | 北米、EU(規制採用待ち) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低グリセミック・高食物繊維主食代替品への需要増加

世界的な2型糖尿病の有病率の上昇により、食物繊維強化は代謝上の必須事項として再定義されています。2025年に付与されたFDA適格健康強調表示により、メーカーは高アミロースとうもろこし難消化性デンプンと糖尿病リスク低減を一般的な食料品に結びつけることが可能となり、商業的普及が加速しています。Bay State Millingなどの製粉イノベーターはこのエビデンスを活用し、HealthSense小麦粉で米国心臓協会のハートチェック認証を取得し、内在性難消化性デンプンが感覚的な妥協なしに一般的な白小麦粉を代替できることを実証しました。ブランドは今や、グリセミック調整、体重管理、「食物繊維の良い供給源」というメッセージを同時に発信し、難消化性デンプンを主食再処方化の戦略的原料として確立しています。さらに、欧州食品安全機関(EFSA)[1]出典:連邦規則集、「食品デンプン改質」、ecfr.govは、難消化性デンプン含有量が少なくとも14%の食品に対する健康強調表示を承認しており、幅広い食品カテゴリーにわたる商業的普及を加速させる可能性のある規制上の後押しを提供しています。

ベーカリー・スナック大手によるクリーンラベル再処方化の推進

認識可能な植物由来原料を記載した原材料表示は消費者調査で高い評価を受けており、食品メーカーは従来のテクスチャー付与剤を精製デンプンの機能を模倣する食物繊維で代替するよう促されています。ふすま、イヌリン、ポリデキストロースとは異なり、難消化性デンプンはボディ感、粘度、保湿性を提供しながら、「とうもろこし食物繊維」、「ジャガイモデンプン」、「小麦デンプン」としてクリーンにラベル表示できます。Tate & LyleのPROMITOR可溶性コーンファイバーは、1日最大40gの用量で熱とpH変動に耐え、胃腸障害を引き起こすことなく、イヌリンで強化した場合に感覚評価で不合格となっていたマフィン、クッキー、シリアルクラスターで高食物繊維クレームを可能にします。LimagrainのLifyWheatはトルティーヤの食物繊維含有量を100gあたり1.4gから6g超に引き上げ、ニュートリスコアをCからBに改善し、プロセスの見直しなしにフロントオブパックの栄養アップグレードを実現できることを示しています。さらに、Ingredionは2024年第3四半期の調整後営業利益が29%増加したと報告しており、これはテクスチャー・健康ソリューションセグメントの好調な売上によるもので、原料サプライヤーがこの再処方化トレンドを活用していることを示しています。

腸内マイクロバイオームへの効果に関する臨床的エビデンスの拡大

査読済み研究が難消化性デンプンのプレバイオティクス効果を継続的に検証し、世界市場におけるその地位を強化し、関連する健康強調表示を支持しています。最近の無作為化対照試験では、難消化性デンプンタイプ3の摂取が腸の健康を大幅に改善することが実証されています。これは、ビフィドバクテリウムやプレボテラなどの有益な細菌を増加させ、排便頻度と便の硬さを改善することによって達成されます。さらに、2型糖尿病の管理における役割についての強力なエビデンスも示されています。難消化性デンプンは血糖コントロールの改善を支援するだけでなく、腎機能の保護にも役立ち、糖尿病調査ジャーナルに報告されているように、高齢化する人口における重大な健康上の懸念に対処しています。この強固なエビデンスにより、食品企業は健康強調表示の承認を追求し、プレミアム価格を正当化し、科学的に検証されたクレームを通じて消費者の信頼を構築することができます。さらに、難消化性デンプンの発酵により短鎖脂肪酸が生成され、炎症の軽減と代謝機能の調節において重要な役割を果たし、食品メーカーに製品を支持する信頼性の高い科学的根拠を提供しています。

アジア太平洋地域における政府の食物繊維強化義務付け

中国の二つの政策イニシアチブ、国家全粒穀物行動計画(2024年~2035年)および食品・栄養発展ガイドライン(2025年~2030年)は、推奨レベルの約3分の2を下回る国家的な食物繊維摂取不足(現在の平均摂取量は1日25~30グラムの目標の3分の1)に対処するため、全粒穀物と食物繊維の消費量の大幅な増加を義務付けています。当局は、1日50グラムの全粒穀物を摂取することで2型糖尿病リスクを25%、心血管死亡率を20%低減できるというエビデンスを引用し、「隠れた飢餓」(ビタミンB1摂取量が推奨レベルの半分)に対処するための公衆衛生上の必須事項として食物繊維強化を位置づけています。日本の国立研究所。これらの義務付けは、食物繊維強化原料の機関調達を促進し、アジア太平洋地域で事業を展開する国内外の食品メーカーによる製品開発を奨励することが期待されています。OECD[2]出典:OECD、「大規模食品強化の規制ガバナンス:測定フレームワーク」、oecd.orgはこのトレンドを強調し、大規模食品強化の規制ガバナンスのフレームワークにおいて、小麦粉や米などの主食を強化することの費用対効果を示しています。これにより、難消化性デンプンの統合を促進する戦略への政策的支持が与えられています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来のデンプン・小麦粉と比較した高コスト | -1.4% | 世界全体、価格に敏感な新興市場で最も顕著 | 短期(2年以内) |

| 原材料供給の変動(とうもろこし、ジャガイモ、バナナ) | -1.1% | 世界全体、東南アジア(キャッサバ)と欧州(ジャガイモ)で深刻なリスク | 中期(2~4年) |

| 伝統的な小麦粉への消費者の嗜好 | -0.7% | アジア太平洋、中東、ラテンアメリカ | 長期(4年以上) |

| 高配合量における味と食感の課題 | -0.9% | 世界全体、特にコスト重視のベーカリー・パスタセグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来のデンプン・小麦粉と比較した高コスト

難消化性デンプンは、特殊な作物品種の使用、酵素改質、押出加工、低生産量などの要因により、一般的なデンプンより15~30%高い価格が設定されています。2026年4月時点のスポット価格では、ポーランド産ジャガイモデンプンが1kgあたり0.85ユーロであるのに対し、難消化性ジャガイモ誘導体は1kgあたり1.20~1.42ユーロの範囲となっています。高所得消費者は、腸の健康改善や血糖反応の低減など、臨床的に支持されたクレームを持つ製品に対してプレミアムを支払う意欲がありますが、新興市場での普及は主に政府の強化義務付けに依存しています。これらの義務付けは、コストを補助したり、メーカーが主食に難消化性デンプンを組み込むことを奨励したりすることで、最終製品価格の上昇の影響を相殺するのに役立ちます。これらの要因が生産コストを押し上げ、メーカーはそれを吸収するか消費者に転嫁しなければなりません。調達規模を活用してより良い価格を得ることができない中小食品メーカーは、このコスト差の影響を不均衡に受けています。このダイナミクスは市場参入の障壁を生み出し、大手多国籍食品企業に有利な状況をもたらしています。

原材料供給の変動

キャッサバは収穫後24時間以内に加工する必要があり、そのデンプン収量は熱帯性暴風雨、病気の発生、輸送問題による混乱の影響を受けやすくなっています。これらの混乱は、タピオカ由来の難消化性デンプンの大幅な供給不足とコスト増加につながる可能性があります。さらに、欧州のジャガイモ収穫は、フランスとドイツで繰り返される干ばつにより課題に直面しており、全体的な収量が減少しています。ベラルーシのサプライチェーン制限により、資源がロシアに転用され、ジャガイモベースのデンプンサプライヤーへの追加的な圧力が生じています。これらの課題に対処するため、企業はしばしば複数原産地調達、契約農業、サプライヤーベースの多様化などの戦略に依存しています。しかし、これらの取り組みにもかかわらず、作物の変動性と予測不可能な気象パターンは持続的なリスクであり続け、サプライヤーが安定した長期契約を確保し一貫した価格を維持することを困難にしています。少数の国への生産集中は供給混乱のリスクを高めています。輸出制限や貿易政策の変更は、入手可能性に突然の制約をもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:穀物がトップを維持し、果物・野菜が加速

穀物は2025年の難消化性デンプン市場シェアの43.76%を占め、高アミロースとうもろこしRS2(難消化性デンプン2型)と新興の高アミロース小麦プラットフォームが牽引しています。IngredionのHI-MAIZEは唯一のFDA適格糖尿病リスククレームを支え、穀物由来食物繊維に規制上の優位性を与えています。HealthSense、LifyWheat、Amuleiaなどの高アミロース小麦粉製品は、ベーカーが白小麦粉と1対1で置き換えることを可能にし、プラントやレシピを改修することなく内在性食物繊維を増加させます。塊茎・根菜類はグルテンフリーやアレルゲン回避のニッチを埋めていますが、価格変動がしばしば数量成長を損なっています。

果物・野菜は、アップサイクルされたジャガイモと青バナナを原料として、2026年から2031年にかけて9.15%のCAGRで成長する軌道にあります。アップサイクル認証およびFODMAP(発酵性オリゴ糖、二糖類、単糖類およびポリオール)フレンドリー認証を取得したSolnulジャガイモデンプンは、2026年にLehvoss Nutritionを通じて欧州市場に参入し、腸の健康効果とサステナビリティマーケティングを融合させています。食事代替品イノベーターは、GLP-1刺激をサポートするRS2含有量のために青バナナ粉を添加し、満腹感を重視する消費者に対応しています。豆類ベースのプロトタイプは初期段階のパイロットにとどまっていますが、将来的なタンパク質・食物繊維の二重の利点を提示しています。加工特性と栄養上の利点から消費者受容のパターンまで。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:ベーカリーが収益をリード、飲料が成長を牽引

ベーカリー・菓子セグメントは2025年の難消化性デンプン市場規模の35.02%を占めました。トルティーヤ、パン、クッキーなどの製品は、食感への影響を最小限に抑えながら食物繊維含有量を高めるために、高アミロース小麦粉や改質デンプンをますます活用しています。例えば、Crespel & DeitersのLory Starch Elaraは、バンズやマフィンで小麦粉の20%を代替し、保水問題を引き起こすことなく「高食物繊維」基準を達成します。このイノベーションにより、メーカーは品質や味を損なうことなく、より健康的な焼き菓子への消費者需要に応えることができます。

飲料は難消化性デンプンの最も急成長している用途を代表し、2031年にかけて10.05%のCAGRが予測されています。SupergutなどのシェイクブランドはGLP-1放出を促進し最大6時間の満腹感を延長するために15gの難消化性デンプンとタンパク質を組み合わせており、体重管理と代謝健康をサポートする機能性飲料への高まる需要に対応しています。Tate & Lyleの耐熱性PROMITORは、粒状感や粘度変化などの問題なしに、レディトゥドリンクコーヒーや栄養飲料が「食物繊維の良い供給源」の効果を主張することを可能にし、滑らかで快適な消費者体験を確保しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年の難消化性デンプン市場シェアの32.98%を占め、規制上の促進要因と確立された健康強調表示インフラが支えています。FDAの2025年6月の高アミロースとうもろこし難消化性デンプンと2型糖尿病リスク低減を結びつける適格健康強調表示の承認により、一般食品における差別化されたラベリングが解禁されました。8件の臨床試験に支持されたFDA申請の対象であるIngredionのHI-MAIZEは、独自の健康強調表示が一般商品に隣接する原料市場において競争上の堀を生み出す方法を例示しています。Bay State MillingのHealthSense高食物繊維小麦粉は2025年に米国心臓協会のハートチェック認証を取得し、AHAの心臓に健康的な基準を満たした最初の精製小麦粉となり、難消化性デンプンが臨床栄養と主流の嗜好性を橋渡しする能力を実証しました。消費者の食物繊維意識は高く、米国人の64%が意識的により多くの食物繊維を摂取しようとしている(2025年IFIC食品・健康調査)にもかかわらず、推奨摂取量を満たしているのはわずか5%であり、難消化性デンプンが日常的な主食の再処方化を通じて満たすべき構造的な需要ギャップが生じています[3]出典:IFIC:「IFICスポットライト調査:食物繊維と全粒穀物に関する米国人の認識」、ific.org。

アジア太平洋地域は2026年から2031年にかけて11.35%のCAGRで最も急速な成長が予測されており、政府の食物繊維強化義務付けと機能性食品への中産階級の需要増加が牽引しています。中国の国家全粒穀物行動計画(2024年~2035年)は、公衆教育、国家基準の策定、メーカーの競争力支援などの政策措置を含め、穀物消費に占める全粒穀物のシェアを2035年までに1%未満から大幅に引き上げることを目指しており、当局は1日50グラムの全粒穀物が2型糖尿病リスクを25%、心血管死亡率を20%低減できるというエビデンスを引用しています。中国の食品・栄養発展ガイドライン(2025年~2030年)は、豆類14キログラム、野菜270キログラム、果物130キログラムを含む1人当たり年間消費目標を設定し、1日の食物繊維目標を25~30グラムとしており、現在の平均摂取量は推奨レベルの3分の1です。

欧州はクリーンラベルトレンド、ニュートリスコア最適化、プレバイオティクス認知度に牽引された緩やかな成長を示しています。Tate & Lyleはスロバキアのボレラーズ工場でのPROMITOR可溶性食物繊維生産拡大に2,500万ユーロ(2,700万米ドル)を投資し、2024年半ばに第一フェーズの生産を開始して欧州および世界の顧客にサービスを提供しています。欧州の食物繊維摂取量は難消化性デンプンとして1日平均約4グラムであるのに対し、推奨量は1日20グラムであり、原料サプライヤーが教育と製品イノベーションを通じて対象としている構造的な消費ギャップが存在しています。南米と中東・アフリカは、食物繊維への認知度の低さと価格感度により成長が制約された小規模市場にとどまっていますが、政府の栄養プログラムからの機関需要が一部の国での普及を促進する可能性があります。

競合環境

小麦・米粉代替品-難消化性デンプン市場は中程度から高度の集中度を示しており、確立された原料多国籍企業(Ingredion、Tate & Lyle、Cargill、ADM、Kerry Group、Roquette)が生産能力の拡大、独自の健康強調表示、高アミロース作物調達への垂直統合を通じてシェアを守っています。Ingredionの2025年6月のHI-MAIZE難消化性デンプンと2型糖尿病リスク低減に関するFDA適格健康強調表示は、臨床投資が規制上の堀を生み出す方法を例示しており、このクレームには8件の学術臨床試験の提出が必要であり、Ingredionを一般食品包装でこの特定の健康効果を伝達できる唯一のサプライヤーとして位置づけています。Tate & LyleのPROMITOR可溶性食物繊維生産のためのスロバキア工場への2,500万ユーロ(2,700万米ドル)の拡張投資(2024年半ば稼働開始)と、2020年のChaodee Modified Starch(タイ)の85%株式取得は、アジア太平洋の成長を取り込むための特殊食物繊維とタピオカベースのテクスチャー剤の戦略的優先化を示しています。

小規模イノベーターは高アミロース小麦プラットフォームとアップサイクル調達を通じて市場を変革しています。Arista Cerealsの特許取得済み高アミロース小麦品種(50件超の特許、LimagrainおよびCSIROとの20年超の研究開発)は、内在性難消化性デンプンの向上を通じて従来の小麦の最大10倍の食物繊維を提供し、既存のデンプンサプライヤーの流通チャネルを迂回する地域製粉パートナー(Bay State Milling、Limagrain Ingredients、日清製粉、Allied Pinnacle)を通じて商業化されています。MSP Starch ProductsのSolnul難消化性ジャガイモデンプンは、アップサイクル認証、FODMAPフレンドリー、グルテンフリー、グリホサート残留物フリー、非GMOプロジェクト認証を取得し、2026年4月にLEHVOSS Nutritionを通じた欧州独占流通を確保し、アップサイクル調達を差別化されたサステナビリティクレームとして位置づけています。

技術展開は、高配合量での難消化性デンプンの機能性を改善し感覚的なトレードオフを低減するための酵素改質、押出加工、発酵に焦点を当てており、2025年のレビューでは押出加工と熱・圧力処理が食物繊維の分子構造を変化させ消化への抵抗性を高める方法として特定されましたが、コストとスケーラビリティが商業化の障壁として残っています。FDA食物繊維定義およびEFSA健康強調表示の実証(難消化性デンプンと食後血糖反応の低減を結びつけるEFSAの2011年承認など)との規制上の整合は、市場アクセスとラベル差別化にとって重要です。

小麦・米粉代替品-難消化性デンプン業界リーダー

Ingredion Inc.

Tate & Lyle PLC

Cargill Inc.

MGP Ingredients

Archer Daniels Midland Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:MSP Starch ProductsはLehvoss NutritionとSolnul難消化性ジャガイモデンプンの独占流通契約を締結しました。このパートナーシップは、腸の健康効果で知られるこの原料のドイツおよび米国での入手可能性を拡大することを目的としています。製品は主に腸の健康パウダーと食事代替品の用途をターゲットとし、これらの地域での機能性食品製品への高まる需要に対応します。

- 2025年7月:Brenntag SpecialtiesはRoyal Avebeとの流通契約を米国に拡大し、トルコ、ベネルクス、ポーランド、英国、アイルランド、北欧諸国、バルト諸国での既存の協力関係を延長しました。Brenntagは米国の食品・栄養顧客にAvebeのジャガイモベースのデンプン、機能性タンパク質、食物繊維の全特殊品ラインを供給します。

- 2025年4月:BENEOはドイツのオブリクハイムに5,000万ユーロのパルス加工工場を開設し、高品質の食品・飼料原料のために地元産ソラマメに焦点を当てています。この施設は再生可能エネルギーで稼働し、ゼロウェイストアプローチを採用しており、植物性タンパク質と持続可能な原料調達への高まる需要に対応しています。

世界の小麦・米粉代替品-難消化性デンプン市場レポートの調査範囲

小麦・米粉代替品-難消化性デンプン市場は、小麦、米、および代替素材から調達された難消化性デンプン原料を包含しています。これらの原料は、グルテンフリー、高食物繊維、低グリセミック製品への需要増加に牽引され、食品、飲料、ニュートラシューティカル、産業用途の代替品として利用されています。小麦・米粉代替品-難消化性デンプン市場レポートは、原料、用途、地域別にセグメント化されています。原料別では、市場は穀物、果物・野菜、豆類・パルス、果物・野菜、新規バイオエンジニアリング原料にセグメント化されています。用途別では、市場はベーカリー・菓子、シリアル・スナック、パスタ・麺類、飲料、栄養補助食品、ペットフード、その他の用途にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 穀物 |

| 塊茎・根菜類 |

| 果物・野菜 |

| 豆類・パルス |

| 新規バイオエンジニアリング原料 |

| ベーカリー・菓子 |

| シリアル・スナック |

| パスタ・麺類 |

| 飲料 |

| 栄養補助食品 |

| ペットフード |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| オランダ | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| その他の中東・アフリカ |

| 原料別 | 穀物 | |

| 塊茎・根菜類 | ||

| 果物・野菜 | ||

| 豆類・パルス | ||

| 新規バイオエンジニアリング原料 | ||

| 用途別 | ベーカリー・菓子 | |

| シリアル・スナック | ||

| パスタ・麺類 | ||

| 飲料 | ||

| 栄養補助食品 | ||

| ペットフード | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| オランダ | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

難消化性デンプン市場の現在の規模と予測される成長はどのくらいですか?

難消化性デンプン市場規模は2026年に21億2,000万米ドルであり、Mordor Intelligenceによると9.25%のCAGRを反映して2031年までに33億米ドルに達すると予測されています。

最も急速に拡大している用途はどれですか?

飲料は2031年にかけて10.05%の最高CAGRを記録すると予測されており、GLP-1を介した満腹感をサポートする難消化性デンプンを豊富に含む機能性シェイクが牽引しています。

最近のFDAの措置はカテゴリーの成長にどのような影響を与えますか?

同機関の2025年6月の高アミロースとうもろこし難消化性デンプンと2型糖尿病リスク低減を結びつける適格健康強調表示により、パン、パスタ、シリアルでのパッケージ上のメッセージングが可能となり、主流の再処方化が加速しています。

最も急速な成長が期待される地域はどこですか?

アジア太平洋地域は、中国と日本が主流製品における可溶性難消化性デンプンを優遇する食物繊維義務付けを実施するにつれ、2031年にかけて11.35%のCAGRを記録する見込みです。

最終更新日: