Tamanho e Participação do Mercado de Etiquetas com Cola Úmida

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

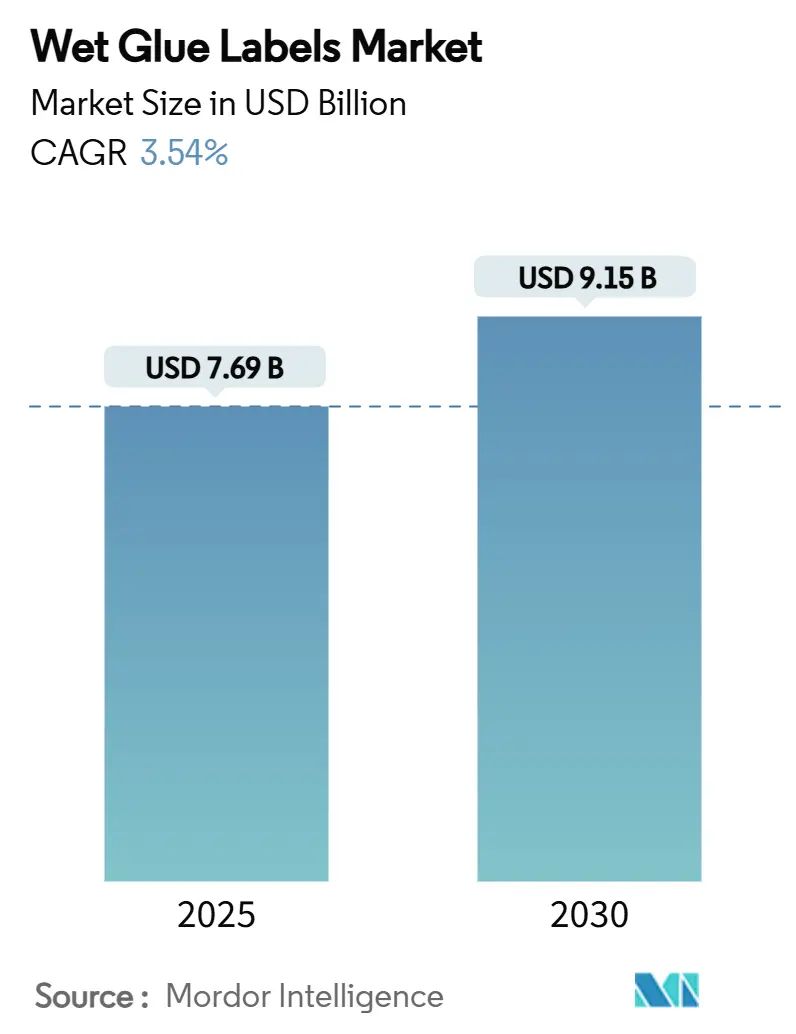

| Tamanho do Mercado (2025) | 7.69 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.54% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Etiquetas com Cola Úmida por Mordor Intelligence

O tamanho do mercado de etiquetas com cola úmida está em USD 7,69 bilhões em 2025 e está projetado para atingir USD 9,15 bilhões até 2030, expandindo-se a um CAGR de 3,54%. Essa perspectiva ressalta um cenário em maturação no qual a tecnologia tradicional de corte em pilha mantém sua posição por meio de baixos custos unitários em grandes volumes de produção, mesmo com as alternativas autoadesivas e de manga ganhando espaço. A demanda sólida de envasadores de bebidas que operam linhas de vidro retornável, o crescente interesse dos proprietários de marcas em fluxos de trabalho de impressão híbrida e o impulso por química de adesivos sem caseína ancoram coletivamente o mercado de etiquetas com cola úmida em meio a dinâmicas de substrato e regulatórias em transformação. A convergência entre módulos de impressão offset, rotogravura e sobreimpressão digital a jusante está ampliando a capacidade de personalização para SKUs promocionais sem comprometer a vantagem de custo que define o mercado de etiquetas com cola úmida. Enquanto isso, o endurecimento das normas sobre efluentes e formaldeído nos Estados Unidos e na União Europeia está elevando os custos de conformidade, empurrando os conversores menores em direção à consolidação com pares maiores que já operam sistemas avançados de tratamento e redução de emissões.

Principais Conclusões do Relatório

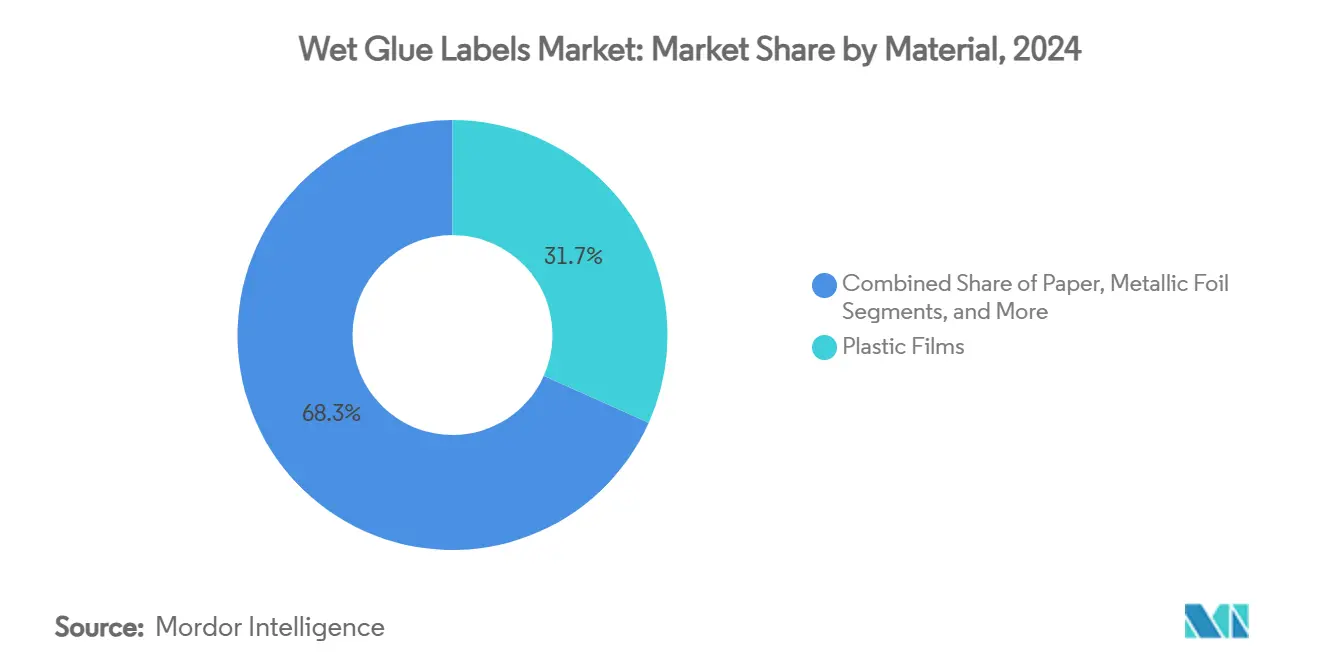

- Por material, os filmes plásticos capturaram 31,69% de participação do mercado de etiquetas com cola úmida em 2024.

- Por tipo de adesivo, os produtos à base de água capturaram 53,48% de participação do mercado de etiquetas com cola úmida em 2024.

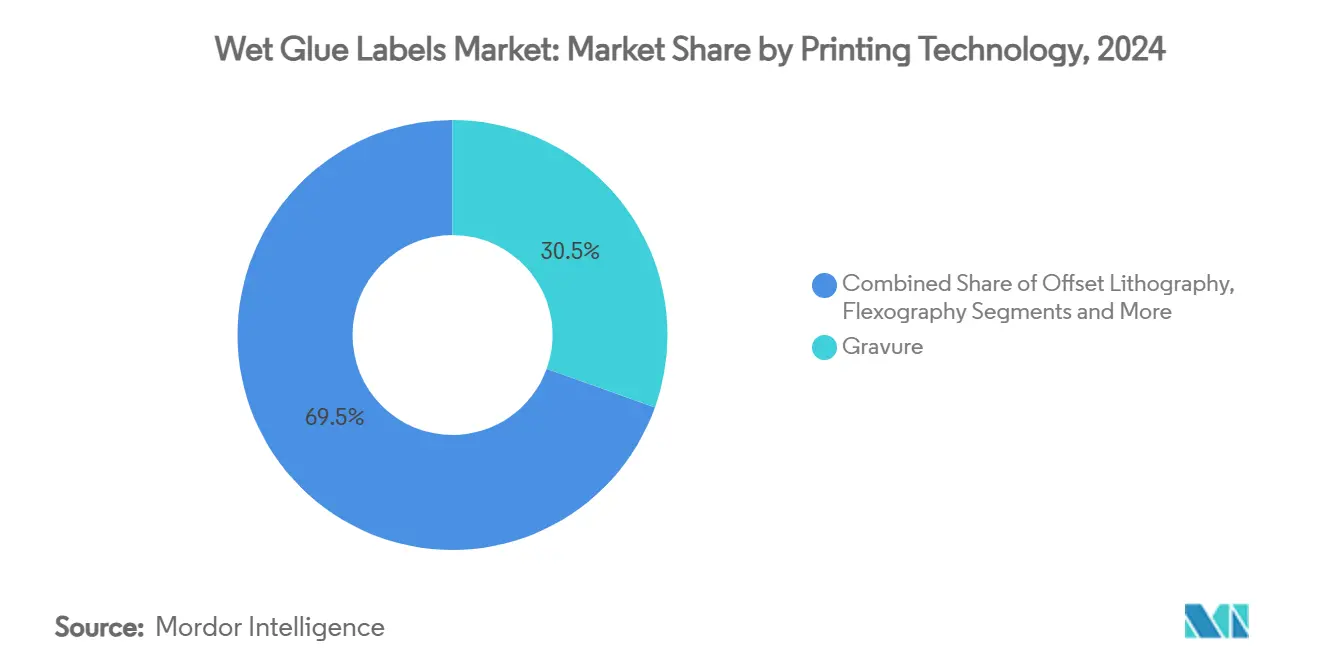

- Por tecnologia de impressão, o mercado de etiquetas com cola úmida para impressão digital está projetado para crescer a um CAGR de 5,16% entre 2025 e 2030.

- Por uso final, as bebidas capturaram 39,83% de participação do mercado de etiquetas com cola úmida em 2024.

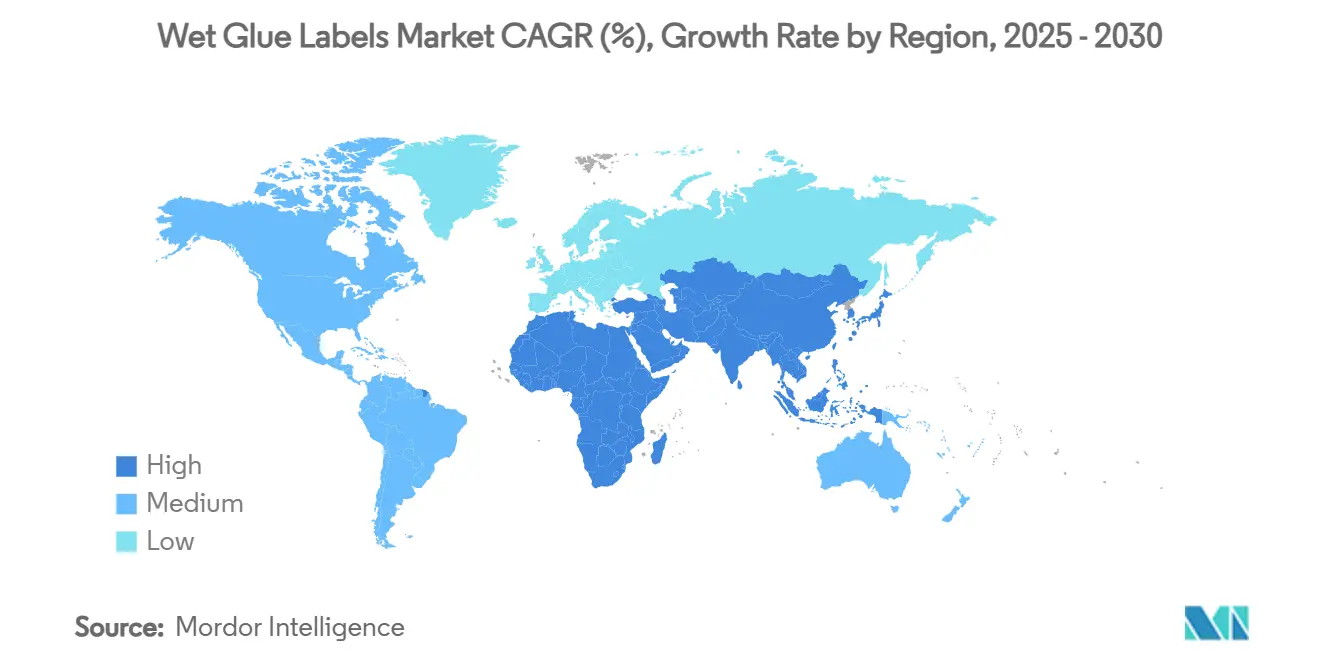

- Por geografia, o mercado de etiquetas com cola úmida para a região do Oriente Médio e África está projetado para crescer a um CAGR de 5,35% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Etiquetas com Cola Úmida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado na produção de cerveja e refrigerantes impulsiona linhas de cola úmida de alta velocidade | +0.8% | Núcleo da Ásia-Pacífico, expansão para a América Latina | Médio prazo (2 a 4 anos) |

| Vantagem de custo sobre etiquetas autoadesivas e de manga em mercados emergentes | +0.6% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Atualizações em offset e rotogravura permitem personalização em massa | +0.4% | Global, ganhos iniciais na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Reutilização de vidro retornável exige etiquetas de fácil remoção por lavagem | +0.3% | Núcleo na Europa e América do Norte, expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adesivos à base biológica e sem caseína atendem às exigências de reciclagem | +0.5% | Europa e América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Corte em pilha híbrido com sobreimpressão digital para promoções de curta tiragem | +0.2% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento Acelerado na Produção de Cerveja e Refrigerantes Impulsiona Linhas de Cola Úmida de Alta Velocidade

A Constellation Brands registrou crescimento de 9% em sua divisão de cervejas durante o exercício fiscal de 2024, com a marca principal Modelo registrando ganhos de depleção de um dígito alto.[1]Constellation Brands, "Resultados do Quarto Trimestre do Exercício Fiscal de 2024," cbrands.com As cervejarias continuam a preferir maquinário de cola úmida de alta velocidade que supera 1.000 garrafas/minuto em vidro, garantindo demanda constante por etiquetas base que resistem à pasteurização. As operações da Molson Coors na América do Norte e na Europa destacam como as cervejarias tradicionais mantêm capacidade de corte em pilha para equilibrar picos de produção sem adicionar linhas autoadesivas mais caras. À medida que as cervejarias emergentes no Sudeste Asiático crescem, elas replicam esse modelo eficiente em capital, reforçando a relevância do mercado de etiquetas com cola úmida em corredores de bebidas de alto rendimento. A integração de sistemas de visão em linha está melhorando a precisão de registro, mantendo o desperdício abaixo de 2% do comprimento da bobina e, portanto, protegendo as margens brutas.

Vantagem de Custo sobre Etiquetas Autoadesivas e de Manga em Mercados Emergentes

Em setores de consumo sensíveis a custos na Indonésia, Nigéria e Brasil, a produção com cola úmida ainda oferece um custo de etiqueta aplicada 15 a 25% menor do que as alternativas autoadesivas, graças ao papel de corte em pilha mais barato e à preparação centralizada de adesivos. A familiaridade dos operadores de linha locais com a calibração do pote de cola compensa o maior conteúdo de mão de obra, enquanto os adesivos de amido e dextrina de origem regional reduzem a exposição cambial. Durante os ciclos de alta das commodities, os processadores podem reduzir os sólidos do adesivo em 2 a 3 pontos percentuais sem comprometer a aderência, uma flexibilidade inatingível com revestimentos pré-aplicados. Consequentemente, os conversores posicionados em cidades de segundo nível continuam reinvestindo em capacidade de cola úmida, ampliando a presença do mercado de etiquetas com cola úmida em produtos de giro rápido, como refrigerantes, destilados acessíveis e condimentos básicos.

Atualizações em Offset e Rotogravura Permitem Personalização em Massa

A divisão de Impressão e Conversão do Bobst Group registrou CHF 497,2 milhões em vendas no primeiro semestre de 2024, impulsionada por novos módulos offset apresentados na drupa que permitem imagens variáveis diretamente em etiquetas de corte em pilha. As retrofits em nível de linha agora permitem trocas de chapas em menos de quatro minutos, desbloqueando a proliferação de SKUs sem sacrificar o rendimento. Os cilindros de rotogravura com gravação eletromecânica oferecem controle de realce de 12 mícrons, ampliando a gama de cores para cervejarias artesanais e marcas de água premium que buscam presença diferenciada nas prateleiras. À medida que as equipes de marca buscam designs sazonais, os fluxos de trabalho híbridos encaminham folhas litográficas base por unidades de sobreimpressão digital, reduzindo as quantidades mínimas de pedido para 5.000 folhas. Essa evolução mantém o mercado de etiquetas com cola úmida estreitamente alinhado com as táticas de marketing nas prateleiras anteriormente dominadas por gráficos autoadesivos.

Reutilização de Vidro Retornável Exige Etiquetas de Fácil Remoção por Lavagem

As redes europeias de cerveja de barril dependem de garrafas retornáveis que completam 30 a 40 ciclos de uso, exigindo etiquetas que se soltem completamente durante uma lavagem cáustica a 80 °C. Os sistemas de adesivos à base de água apresentam liberação completa de fibras em quatro minutos, superando muitos filmes de aparência sem etiqueta que deixam resíduos. Os legisladores no âmbito do Plano de Ação para a Economia Circular da União Europeia estão ampliando os esquemas de depósito e retorno, uma mudança que multiplica o parque de vidro que requer desempenho de etiquetas removíveis por lavagem. As laticínios norte-americanas que experimentam garrafas de quarto de galão recarregáveis espelham essa trajetória, adotando colas com caseína reduzida que equilibram a aderência úmida com a solubilidade alcalina. Essas especificações reforçam o mercado de etiquetas com cola úmida como a escolha de facto onde a economia de reutilização se alinha com os mandatos de sustentabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança rápida para etiquetas autoadesivas e de manga | -1.2% | Global, acelerada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Problemas de operadores qualificados e desperdício em linhas de cola | -0.4% | Global, particularmente agudo em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Limites mais rígidos de efluentes para caseína/formaldeído | -0.6% | Europa e América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento de polpa de alta resistência úmida | -0.3% | Global, concentrado em segmentos dependentes de papel | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Rápida para Etiquetas Autoadesivas e de Manga

O Grupo de Materiais da Avery Dennison continua a ampliar filmes inteligentes sem revestimento que incorporam chips NFC, criando embalagens ricas em experiência que a cola úmida não consegue replicar. Os profissionais de marketing de prateleira elogiam os gráficos de manga em 360 graus por oferecerem impacto visual semelhante a outdoors, particularmente em coquetéis prontos para beber, onde a diferenciação de sabor depende do apelo visual. Os custos unitários para revestimentos finos de PET caíram 8% desde 2023, reduzindo a diferença histórica de preço com as folhas de corte em pilha. Os destilados de luxo na Europa Ocidental estão fazendo a transição em massa, desviando volume do mercado de etiquetas com cola úmida em categorias discricionárias. Embora as faixas de menor custo ainda valorizem a economia do corte em pilha, a deriva aspiracional nas embalagens de consumo é um obstáculo de médio prazo para o crescimento do mercado.

Problemas de Operadores Qualificados e Desperdício em Linhas de Cola

A aplicação de cola úmida exige controle preciso de viscosidade (2.600 a 3.200 cP), e o ajuste incorreto pode elevar as taxas de refugo acima de 4%. O relatório de 2024 da H.B. Fuller citou a inflação de matérias-primas e a ineficiência operacional como obstáculos para os conversores que mantêm estações manuais de mistura de cola.[2]H.B. Fuller Company, "Formulário 10-K 2024," hbfuller.comOs mercados desenvolvidos que enfrentam escassez de mão de obra registram alta rotatividade entre mecânicos de linha qualificados, inflando os custos de horas extras e corroendo a competitividade frente aos aplicadores autoadesivos automatizados. Os ciclos de partida e parada também geram lodo de adesivo que requer descarte sob códigos de resíduos perigosos, adicionando custos de conformidade. Esses pontos problemáticos se acumulam em uma penalidade de margem de 40 pontos-base para conversores de pequena escala que dependem de equipamentos legados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Filmes de Alto Desempenho Dominam Mesmo com o Papel Ganhando Impulso

Os filmes plásticos representaram 31,69% da participação do mercado de etiquetas com cola úmida em 2024, sustentados pela superior resistência à umidade exigida por processadores de cerveja, refrigerantes e condimentos. Os filmes de polipropileno e polietileno mantêm resistência à tração acima de 150 MPa, garantindo a integridade da etiqueta na logística de cadeia fria que abrange o Sudeste Asiático. As métricas de durabilidade ancoram os filmes em embalagens de bebidas de nível médio que suportam condensação durante a distribuição. Em paralelo, os substratos de papel estão avançando a um CAGR de 5,21% porque os proprietários de marcas estão recalibrando em direção ao conteúdo de fibra reciclável para atender às metas dos cartões de pontuação dos varejistas. As fábricas que fornecem papel kraft revestido em um lado estão expandindo os rolos de calendário para aumentar o brilho para 90 ISO, reduzindo as lacunas estéticas com os filmes. As vendas de USD 9,428 bilhões da Graphic Packaging em 2023 ressaltam os recursos corporativos mobilizados para criar papéis com barreira revestida que resistem à pasteurização sem se desprender.

O impulso pela sustentabilidade também está impulsionando testes de etiquetas de fibra de cana-de-açúcar que melhoram as pontuações de análise do ciclo de vida ao reduzir a intensidade de gases de efeito estufa em 12% em comparação com a polpa virgem. A Mondi redirecionou EUR 1,2 bilhão para maquinário que lamina barreiras de dispersão aquosa em papel, posicionando sua linha de produtos Advantage para capturar participação incremental nos circuitos europeus de vidro retornável.[3]Mondi Group, "Apresentação do Dia do Investidor 2024," mondigroup.comAs polpas mecânicas de segunda geração que integram estabilização de lignina conferem retenção de resistência à tração úmida por mais de 25 minutos em imersão a 65 °C, uma propriedade vital para garrafas de múltiplas viagens. À medida que os mandatos de reciclagem se fortalecem, os conversores preveem que o papel poderá superar 35% de participação até 2030, sinalizando um reequilíbrio de materiais decisivo, embora gradual, dentro do mercado de etiquetas com cola úmida.

Por Tipo de Adesivo: Fórmulas À Base de Água Mantêm Liderança em Escala

Os sistemas à base de água detinham 53,48% de participação do tamanho do mercado de etiquetas com cola úmida em 2024, com base na disponibilidade universal, nas relações favoráveis de custo-desempenho e no comportamento estabelecido de remoção por lavagem em banhos alcalinos. As misturas padrão de dextrina-caseína custam menos de USD 1,30/kg e curam em condições ambientes, permitindo um gerenciamento simples da vida útil do pote em etiquetadoras legadas na América Latina. Os ventos contrários regulatórios contra o formaldeído, no entanto, estão direcionando os pipelines de P&D para soluções de albumina de soja e hidrolisado de amido de milho. Os adesivos à base biológica, crescendo a um CAGR de 5,04%, agora atingem resistência de ligação de 16 N/25 mm, fechando lacunas históricas de desempenho. A nota técnica da FEICA, divulgada em agosto de 2024, fornece um modelo para garantir limiares de repulpabilidade abaixo de 150 µm de macro-stickies, acelerando a adoção entre os conversores europeus.

As formulações hot-melt, embora de nicho, mantêm relevância em linhas de engarrafamento de destilados que exigem aderência instantânea em vidro com alto teor de material reciclado. Elas operam a temperaturas de roda acima de 140 °C e reduzem o tempo de fixação para menos de um segundo, uma necessidade em monoblocos de 72.000 garrafas por hora. As variantes à base de solvente continuam seu recuo em meio aos limites de compostos orgânicos voláteis sob a Regra 1168 da Califórnia. Olhando para o futuro, sistemas híbridos dispersos em água reforçados com 4% de látex natural estão em fase piloto em plantas multinacionais de refrigerantes, oferecendo um meio-termo em custo e conformidade com rótulos ecológicos. Essas tendências ilustram coletivamente o cenário de química adaptativa que protege a postura competitiva do mercado de etiquetas com cola úmida.

Por Tecnologia de Impressão: Rotogravura Ancora o Volume, Digital Captura a Agilidade

Os processos de rotogravura garantiram 30,47% da receita do mercado de etiquetas com cola úmida em 2024, impulsionados pela incomparável uniformidade de transferência de tinta em profundidades de célula em nível de mícron, ideais para etiquetas de cerveja vibrantes. O custo de substituição de cilindros se amortiza efetivamente quando as tiragens excedem 2 milhões de impressões, uma escala comum para marcas multinacionais de refrigerantes. No entanto, a economia das taxas de chapa é menos atraente para conjuntos de bebidas boutique com rotações de 15.000 caixas, abrindo espaço para cabeças digitais que evitam completamente a ferramentaria. A plataforma HP Indigo 6K agora imprime 97% das cores Pantone em papel de alta resistência úmida com resolução nativa de 1.600 dpi, e a previsão de CAGR de 5,16% para digital reflete a penetração crescente em campanhas de marketing localizadas.

A litografia offset permanece o cavalo de batalha para tiragens médias entre 150.000 e 800.000 folhas, com mangas de troca rápida reduzindo o tempo de preparação em 35%. A flexografia mantém posição em etiquetas de vinho de arroz e molho de soja de commodities na China, graças à sua viscosidade de tinta tolerante e limpeza direta. Os conversores despacham tiragens principais por rotogravura ou offset e, em seguida, aplicam sobreimpressão digital em edições especiais, maximizando assim a utilização de ativos enquanto entregam diferenciação de SKU. Essa hibridização consolida o mercado de etiquetas com cola úmida como um ecossistema flexível, e não um processo legado monolítico.

Por Setor de Uso Final: Bebidas Reinam, Farmacêuticos Aceleram

A categoria de bebidas controlou 39,83% de participação do tamanho do mercado de etiquetas com cola úmida em 2024, sustentada por grandes cervejarias globais e engarrafadoras de refrigerantes cujas linhas de vidro já absorveram capital para maquinário de corte em pilha. Os ganhos contínuos de volume da Constellation Brands no segmento de cerveja premium dos Estados Unidos reiteram que o engarrafamento em vidro de alto rendimento permanece uma aplicação primária. A tolerância de velocidade de etiquetagem, que pode superar 1.100 garrafas por minuto, e a reciclabilidade em lavagem cáustica mantêm a cola úmida à frente das etiquetas autoadesivas nessa arena. O impulso paralelo em refrigerantes artesanais e águas aromatizadas está renovando os gastos de engenharia em etiquetadoras que realizam trocas rápidas para formatos de 355 ml a 473 ml.

Os farmacêuticos, avançando a um CAGR de 4,92%, utilizam etiquetas com cola úmida para vedação inviolável em frascos e ampolas que passam por esterilização terminal. Os papéis de alta resistência úmida aprimorados suportam condições de autoclave de 121 °C por 15 minutos sem levantamento de bordas, cumprindo o Anexo 1 das BPF da União Europeia. Os módulos de codificação de serialização integrados em prensas offset estão fortalecendo a rastreabilidade da cadeia de suprimentos contra riscos de falsificação, uma área em que o corte em pilha ainda oferece um ambiente de impressão controlado e seguro. Os segmentos de alimentos, cuidados pessoais e produtos químicos domésticos mantêm demanda constante, cada um valorizando o benefício de custo por impressão que ajuda as marcas a manter a economia unitária competitiva em categorias elásticas ao preço.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de etiquetas com cola úmida com uma participação de receita de 36,74% em 2024, impulsionada por linhas de envase de cerveja e refrigerantes consolidadas em operação na China, Vietnã e Índia. As megacervejarias da China executam regularmente tiragens de 50.000 garrafas por hora, garantindo grande demanda por folhas de corte em pilha provenientes de fábricas domésticas concentradas em Jiangsu e Zhejiang. A Huhtamaki Índia registrou faturamento de INR 24.813.200.000 (USD 298 milhões) no exercício fiscal de 2023, destacando a escala da cadeia de suprimentos de embalagens que sustenta a demanda indiana por cola úmida. Enquanto isso, os sofisticados processadores de alimentos do Japão, embora enfrentando uma queda de 4,1% na produção em 2023, continuam especificando etiquetas de alta opacidade para molho de soja e saquê premium, garantindo a captura de valor em nichos.

A região do Oriente Médio e África está projetada para registrar o CAGR mais rápido de 5,35% até 2030. As joint ventures de bebidas da Arábia Saudita e dos Emirados Árabes Unidos estão equipando novos salões de engarrafamento com etiquetadoras Krones Solomatic de origem europeia, porque o investimento de capital da tecnologia é um terço menor do que o das linhas autoadesivas equivalentes em velocidades idênticas. As plantas de refrigerantes da Nigéria em Agbara e Aba estão seguindo o mesmo caminho para equilibrar a volatilidade cambial com a comprovada economia da cola úmida. As iniciativas de diversificação lideradas pelo governo, notadamente as reformas da SCZone do Egito, incluem clusters de embalagens que ampliam o fornecimento regional de substratos, aumentando ainda mais a presença do mercado de etiquetas com cola úmida.

A América do Norte mantém consumo constante de corte em pilha em cerveja, bebidas de malte e potes de alimentos de marca própria, apesar da mudança mais ampla para mangas em coquetéis prontos para beber. Alternativas de caseína à base de canola canadense estão sendo testadas em conversores do Meio-Oeste dos Estados Unidos, um movimento impulsionado pelo escrutínio da Agência de Proteção Ambiental sobre o formaldeído. A participação da Europa se estabiliza por meio de etiquetas removíveis por lavagem compatíveis com a infraestrutura de depósito e retorno, especialmente na Alemanha e nos países nórdicos. A América do Sul aproveita as vantagens de custo à medida que as fábricas de papel argentinas ampliam a capacidade de polpa de eucalipto branqueada, melhorando a disponibilidade de estoque de etiquetas para os setores locais de vinho e condimentos. Coletivamente, esses padrões regionais demonstram como o mercado de etiquetas com cola úmida deriva resiliência de diversas condições macroeconômicas e regulatórias, mesmo com as tecnologias alternativas aumentando a pressão.

Cenário Competitivo

A intensidade competitiva no mercado de etiquetas com cola úmida permanece moderada, sem que nenhuma empresa detenha mais de 10% da receita global. A Multi-Color Corporation opera 108 plantas em todo o mundo, utilizando seus centros de rotogravura em Kuala Lumpur e Bangcoc para agrupar serviços de impressão específicos por região para gigantes globais de bebidas. A aquisição pela CCL Industries da conversora polonesa Kryolan em 2024 aprimorou seu portfólio europeu de cola fria e adicionou 450 milhões de m² de capacidade anual de etiquetas de papel, sinalizando renovado interesse de players de primeiro nível em reforçar a cobertura de corte em pilha. Especialistas regionais, como a Al-Ezz Packaging, sediada no Egito, se diferenciam pela velocidade de entrega e pelos serviços de arte específicos por idioma que as multinacionais ocasionalmente têm dificuldade em localizar.

Os investimentos em tecnologia formam um eixo central de competição. O compromisso de crescimento orgânico de EUR 1,2 bilhão da Mondi inclui uma nova linha de revestimento por extrusão na República Tcheca, destinada a produzir papéis de barreira repulpáveis adequados para etiquetas de cerveja com cola úmida, ampliando a vantagem de pioneirismo em substratos sustentáveis. A prensa de rotogravura G440 lançada pela Bobst na drupa integra módulos de jato de tinta em linha, capacitando os conversores a gravar dados variáveis a 11.000 folhas por hora. As parcerias entre fornecedores de adesivos e fabricantes de equipamentos originais estão catalisando formulações de cola pré-validadas que reduzem os prazos de qualificação dos clientes de seis semanas para dez dias.

A conformidade ambiental é um diferenciador. Os conversores que investiram cedo em oxidadores térmicos regenerativos e biorreatores de membrana estão vencendo licitações de compras vinculadas às metas de redução do Escopo 3 divulgadas por conglomerados de bebidas. Lojas menores que enfrentam obstáculos de investimento de capital frequentemente se voltam para especialidades de nicho, como cápsulas de folha dourada com cola úmida para vinhos fortificados, criando efetivamente micro-segmentos defensáveis. Coletivamente, o campo continua a favorecer os atores que integram previsão regulatória, tecnologia de impressão híbrida e confiabilidade da cadeia de suprimentos em sua proposta de serviço.

Líderes do Setor de Etiquetas com Cola Úmida

Multi-Color Corporation

CCL Industries Inc.

Fort Dearborn Company

Huhtamaki Oyj

Skanem AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Stora Enso reportou aumento de 9% nas vendas para EUR 2.362 milhões no primeiro trimestre de 2025, com sua nova linha de papelão para embalagens de consumo em Oulu, Finlândia, avançando em direção à capacidade total até 2027.

- Janeiro de 2025: A Agência de Proteção Ambiental publicou uma avaliação abrangente de exposição ocupacional ao formaldeído, detalhando faixas de inalação de 9,34×10-6 a 14 ppm na fabricação de adesivos.

- Agosto de 2024: O Bobst Group divulgou vendas de CHF 828,2 milhões no primeiro semestre de 2024 e apresentou soluções híbridas de rotogravura e digital na drupa voltadas para personalização em massa de curta tiragem.

- Julho de 2024: O Mondi Group anunciou um programa de crescimento orgânico de EUR 1,2 bilhão voltado para embalagens flexíveis e corrugadas, incluindo substratos de barreira compatíveis com cola úmida.

- Junho de 2024: A agenda da Conferência FEICA 2024 foi divulgada com foco nas mudanças da regulamentação CLP e em soluções de adesivos sustentáveis.

Escopo do Relatório Global do Mercado de Etiquetas com Cola Úmida

| Papel |

| Filmes Plásticos |

| Folha Metálica |

| Outros |

| À Base de Água |

| Hot-Melt |

| À Base de Solvente |

| Adesivos À Base Biológica |

| Litografia Offset |

| Rotogravura |

| Flexografia |

| Digital |

| Alimentos |

| Bebidas |

| Cuidados Pessoais e Cosméticos |

| Farmacêuticos |

| Industrial e Químicos |

| Logística e Varejo |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Indonésia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Material | Papel | ||

| Filmes Plásticos | |||

| Folha Metálica | |||

| Outros | |||

| Por Tipo de Adesivo | À Base de Água | ||

| Hot-Melt | |||

| À Base de Solvente | |||

| Adesivos À Base Biológica | |||

| Por Tecnologia de Impressão | Litografia Offset | ||

| Rotogravura | |||

| Flexografia | |||

| Digital | |||

| Por Setor de Uso Final | Alimentos | ||

| Bebidas | |||

| Cuidados Pessoais e Cosméticos | |||

| Farmacêuticos | |||

| Industrial e Químicos | |||

| Logística e Varejo | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Tailândia | |||

| Indonésia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de etiquetas com cola úmida?

O tamanho do mercado de etiquetas com cola úmida é de USD 7,69 bilhões em 2025.

Com que velocidade se espera que o mercado de etiquetas com cola úmida cresça?

O mercado está previsto para se expandir a um CAGR de 3,54%, atingindo USD 9,15 bilhões até 2030.

Qual região lidera o mercado de etiquetas com cola úmida?

A Ásia-Pacífico detém a maior participação de 36,74% graças à densa capacidade de produção de bebidas.

Qual setor de uso final domina a demanda por etiquetas com cola úmida?

As bebidas respondem por 39,83% da demanda do mercado devido às linhas de engarrafamento em vidro de alta velocidade.

Por que os adesivos à base biológica estão ganhando espaço nas etiquetas com cola úmida?

A pressão regulatória sobre as emissões de formaldeído e a necessidade de químicas favoráveis à reciclagem estão impulsionando a adoção de formulações à base biológica e sem caseína.

Qual tendência tecnológica está moldando a produção de etiquetas com cola úmida?

Os fluxos de trabalho híbridos que combinam a impressão tradicional de corte em pilha com módulos de sobreimpressão digital estão permitindo a personalização em massa para promoções de curta tiragem sem sacrificar a eficiência de custo.

Página atualizada pela última vez em: