Marktgröße und Marktanteil für Schweißzusatzwerkstoffe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 16.79 Milliarden US-Dollar |

| Marktgröße (2030) | 21.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.35% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

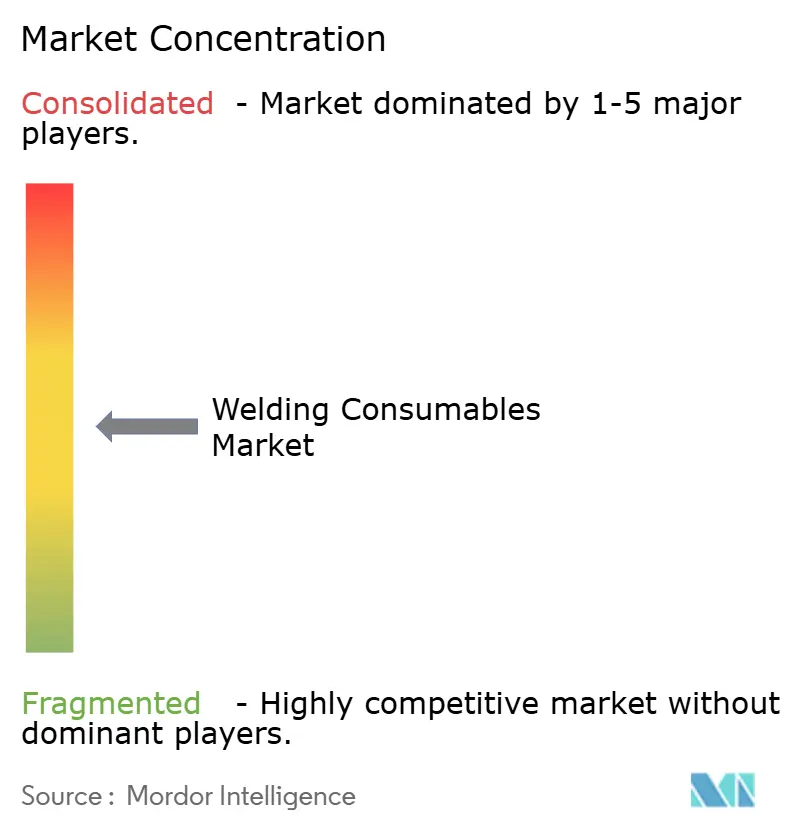

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schweißzusatzwerkstoffe von Mordor Intelligence

Die Marktgröße für Schweißzusatzwerkstoffe wird im Jahr 2025 auf 16,79 Mrd. USD geschätzt und soll bis 2030 einen Wert von 21,79 Mrd. USD erreichen, bei einer CAGR von 5,35 % im Prognosezeitraum (2025–2030).

Umfangreiche Infrastrukturprogramme im asiatisch-pazifischen Raum, die zunehmende Einführung automatisierter Fertigungslinien und der Wandel in der Automobilindustrie hin zu Leichtmetallen sind die wesentlichen Wachstumstreiber. Hersteller investieren in hochwertige fülldraht- und metallgefüllte Drähte, die in Roboterzellen eine stabile Lichtbogenführung gewährleisten, während wasserstoffarme Stabelektroden auf Baustellen relevant bleiben, die Mobilität erfordern. Gleichzeitig treibt die Umweltgesetzgebung die Nachfrage nach emissionsarmen Formulierungen voran, und Festkörperfügeverfahren wie das Rührreibschweißen beginnen, die langfristige Verbrauchsintensität neu zu kalibrieren. Die Wettbewerbsdynamik bleibt moderat, wobei globale Anbieter ihre Forschungs- und Entwicklungstiefe, ihr Automatisierungs-Know-how und ihre Aftersales-Servicenetzwerke nutzen, um ihren Marktanteil zu sichern.

Wesentliche Erkenntnisse des Berichts

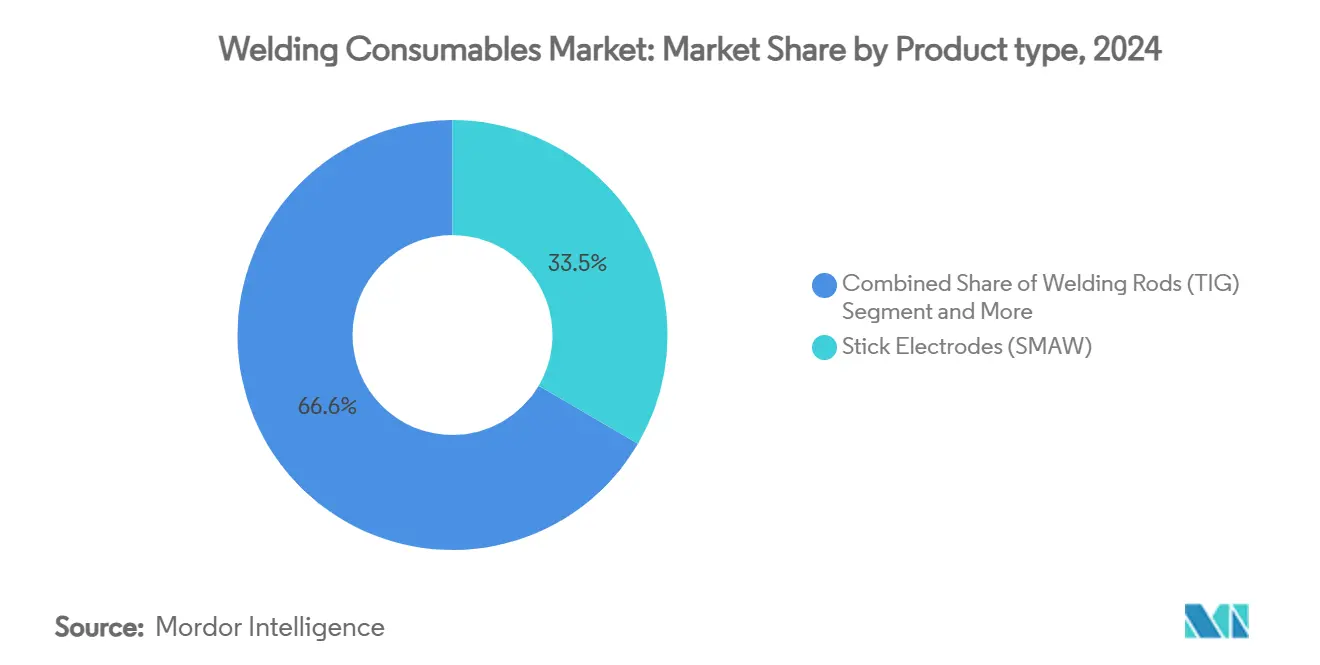

- Nach Produkttyp hielten Stabelektroden im Jahr 2024 einen Marktanteil von 33,45 % am Markt für Schweißzusatzwerkstoffe, während Fülldrahtdrähte bis 2030 voraussichtlich mit einer CAGR von 8,8 % wachsen werden.

- Nach Werkstoff dominierten Stahlverbrauchsmaterialien den Markt für Schweißzusatzwerkstoffe mit einem Anteil von 46,2 % an der Marktgröße für Schweißzusatzwerkstoffe im Jahr 2024, während Aluminiumprodukte bis 2030 eine CAGR von 10,2 % verzeichnen sollen.

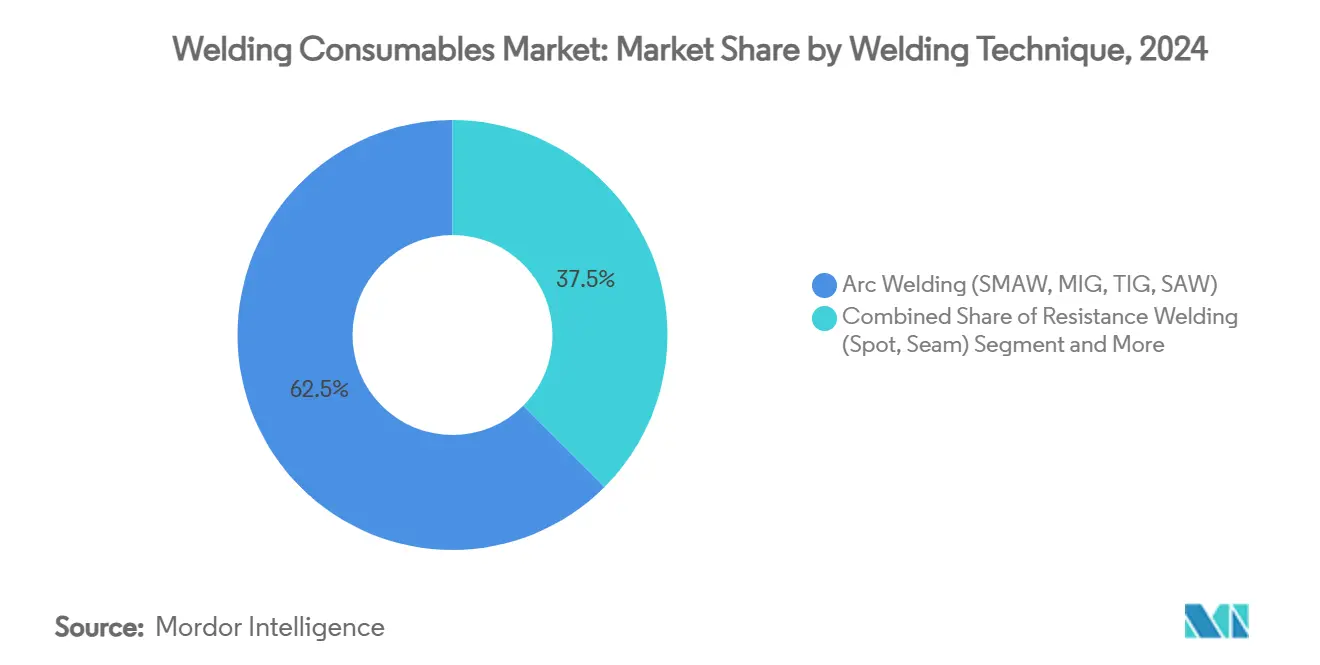

- Nach Schweißverfahren erzielten Lichtbogenverfahren im Jahr 2024 einen Umsatzanteil von 62,5 %; Laser- und Elektronenstrahlverfahren werden im Prognosezeitraum voraussichtlich eine CAGR von 11,4 % aufweisen.

- Nach Endverbrauchsbranche führte der Hoch- und Tiefbau im Jahr 2024 mit einem Anteil von 28,4 %, während Schiffbau und Offshore-Anwendungen bis 2030 voraussichtlich mit einer CAGR von 12,6 % wachsen werden.

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 43,6 % der weltweiten Nachfrage auf den asiatisch-pazifischen Raum, während der Markt im Nahen Osten und Afrika mit einer CAGR von 8,9 % bis 2030 am schnellsten wachsen dürfte.

Globale Markttrends und Erkenntnisse für Schweißzusatzwerkstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Infrastrukturausbau im asiatisch-pazifischen Raum treibt die Nachfrage nach Stahlverarbeitung an | 0.6% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Automatisierungsschub durch Fachkräftemangel erhöht die Nachfrage nach hochwertigen Drähten und Flussmitteln | 0.5% | Global, konzentriert in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Trend zu Leichtfahrzeugen steigert den Einsatz von Aluminiumzusatzmetallen | 0.4% | Global, angeführt von Nordamerika, EU und China | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hochzähen Schweißzusatzwerkstoffen für Offshore-Windkraftfundamente | 0.4% | Offshore-Bereich in Nordamerika und der EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Grünstahl-Vorgaben fördern Innovationen bei wasserstoffarmen Elektroden | 0.3% | EU führend, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Hochleistungslegierungen in Spezialindustrien wie Luft- und Raumfahrt sowie Öl und Gas | 0.3% | Global, konzentriert in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Infrastrukturausbau im asiatisch-pazifischen Raum treibt die Nachfrage nach Stahlverarbeitung an

Die Regierungen im asiatisch-pazifischen Raum beschleunigen weiterhin den Ausbau von Verkehrskorridoren, Energiepipelines und Stadterneuerungsprogrammen, die den Stahlverbrauch intensivieren. Allein Indiens Nationales Infrastrukturprogramm sieht vor, dass die Nachfrage nach Fertigstahl von 136 Mio. t im Haushaltsjahr 2024 auf bis zu 275 Mio. t bis zum Haushaltsjahr 2034 steigen wird, wobei sich die Verbrauchsmengen auf die Schwergutblechverarbeitung konzentrieren. Fertigungsbetriebe skalieren Unterpulverschweißlinien, die hohe Flussmittelabschmelzraten mit wasserstoffarmen Drahtchemien kombinieren, um fehlerfreie Verbindungen an dicken Querschnitten zu gewährleisten. Chinesische EPC-Auftragnehmer, die für Gürtel-und-Straße-Projekte bieten, bevorzugen Elektroden mit AWS-E7018-Zertifizierung für erdbebengerechte Konstruktionen, was den Absatz hochwertiger Stabelektroden ankurbelt. Der Zustrom von Megaprojekten erweitert daher den adressierbaren Markt für Spezialschweißzusatzwerkstoffe, die mechanische Zuverlässigkeit bei erhöhten Wärmeeinträgen gewährleisten.

Automatisierungsschub durch Fachkräftemangel erhöht die Nachfrage nach hochwertigen Drähten und Flussmitteln

Der Mangel an Schweißfachkräften verschärft sich, da erfahrene Mitarbeiter schneller in den Ruhestand gehen, als Nachwuchs in den Beruf eintritt; die American Welding Society prognostiziert, dass bis 2028 zusätzlich 330.000 Fachkräfte benötigt werden. Hersteller schließen diese Lücke durch die Installation von Roboterzellen, die Fülldraht- und metallgefüllte Drähte verbrauchen, die für einen gleichmäßigen Tropfenübergang bei hohen Schweißgeschwindigkeiten ausgelegt sind. Echtzeitadaptive Steuerungen, die durch künstliche Intelligenz angetrieben werden, überwachen jetzt die Lichtbogenstabilität, was Lieferanten dazu veranlasst, Drähte mit engen chemischen Toleranzen und kupferfreien Oberflächen zu formulieren, die eine Verstopfung der Kontaktdüsen vermeiden. Frühe Anwender wie Hersteller von Automobilrahmen berichten von zweistelligen Produktivitätssteigerungen, was den Trend zu hochwertigen Schweißzusatzwerkstoffen verstärkt, die auf automatisierte Arbeitsabläufe abgestimmt sind.

Trend zu Leichtfahrzeugen steigert den Einsatz von Aluminiumzusatzmetallen

Automobilhersteller ersetzen Stahlkarosseriestrukturen durch Aluminiumteilstrukturen, um die Reichweite von Elektrofahrzeugen zu verbessern und Emissionsnormen einzuhalten. Das Rührreibschweißen liefert Verbindungen, die 90 % der Grundwerkstoffestigkeit ohne Zusatzwerkstoff oder Schutzgas erreichen, doch komplexe Geometrien und Reparaturen im Betrieb sind weiterhin auf Drahtgüten ER5356 und ER4043 angewiesen. Fortschritte bei mikrolegierten, scandiummodifizierten Drähten mindern Porosität und Heißrissanfälligkeit bei Mehrlagenverbindungen. Die Nachfrage steigt auch nach bifunktionalen Schweißzusatzwerkstoffen, die Aluminium nahtlos mit verzinktem Stahl verbinden, Crashsicherheitsziele erfüllen und gleichzeitig die intermetallische Schichtdicke unter 10 µm halten. Diese Werkstoffinnovationen erschließen neue Umsatzquellen im Markt für Schweißzusatzwerkstoffe.

Steigende Nachfrage nach hochzähen Schweißzusatzwerkstoffen für Offshore-Windkraftfundamente

Die im Bau befindliche schwimmende und festgegründete Offshore-Windkraftflotte in der Nordsee und entlang der Atlantikküste erfordert Monopfahl- und Übergangsstückschweißnähte, die gemäß Projektspezifikationen 75 J bei -40 °C absorbieren können. Hersteller von Schweißzusatzwerkstoffen entwickeln Unterpulverschweißflussmittel- und Drahtsätze, die mit Nickel und mikrolegiertem Niob legiert sind, um die Kerbschlagzähigkeit nach Wärmeeinträgen von über 100 kJ/cm zu erhalten. Hersteller von thermomechanisch kontrolliert gewalzten Stählen bestehen auf rückverfolgbarer Chargendokumentation, was Lieferanten zu digitalen Zertifikaten drängt, die über Blockchain-Portale zugänglich sind. Da Projektentwickler in taifungefährdete asiatische Gewässer vordringen, verschärfen sich die Anforderungen an Schlagzähigkeit und Ermüdungsfestigkeit und festigen einen langfristigen Wachstumspfad für hochzähe Schweißzusatzwerkstoffe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise (Nickel, Molybdän) treiben die Kosten in die Höhe | -0.3% | Global, besonders ausgeprägt bei Anwendungen mit nichtrostendem Stahl | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Festkörperfügeverfahren (Rührreibschweißen, Kleben) reduzieren die Verbrauchsintensität | -0.3% | Global, angeführt von der Automobil- und Luft- und Raumfahrtbranche | Langfristig (≥ 4 Jahre) |

| Strenge Rauchgasemissionsnormen erhöhen den Compliance-Aufwand | -0.2% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| 3D-gedruckte Nahezu-Endform-Teile reduzieren Schweißschritte in der Luft- und Raumfahrt | -0.2% | Luft- und Raumfahrtzentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Regionale Änderungen der Umweltgesetzgebung | -0.1% | Global, je nach Rechtsgebiet unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise treiben die Kosten in die Höhe

Preis schwankungen bei Nickel und Molybdän komprimieren die Margen bei nichtrostenden und hochlegierten Schweißzusatzwerkstoffen und erzwingen häufige Listenpreisanpassungen. ESABs 10-K-Bericht für 2024 nennt diese Metalle als wesentliche Kostentreiber und weist auf Absicherungsbeschränkungen im Rahmen langfristiger Lieferverträge hin. Endverbraucher in der petrochemischen Verarbeitung wägen daher eine Substitution durch Duplex- oder Niedriglegierungsgüten ab, was den Absatz hochwertiger Schweißzusatzwerkstoffe bei Nickelpreisanstiegen von mehr als 25 % dämpft. Drahthersteller experimentieren mit chromreichen Fülldrahtzusammensetzungen, um die Korrosionsbeständigkeit bei reduziertem Nickelgehalt aufrechtzuerhalten, doch umfangreiche Requalifizierungskosten bremsen die Einführung. Die Unsicherheit erhöht die Beschaffungskomplexität und schränkt die Prognosesichtbarkeit sowohl für Lieferanten als auch für Käufer ein.

Aufkommende Festkörperfügeverfahren reduzieren die Verbrauchsintensität

Das Rührreibschweißen und andere Festkörperfügeverfahren reduzieren den Bedarf an Zusatzmetallen und Schutzgasen und liefern dennoch Verbindungen, die etwa 90 % der Festigkeit des ursprünglichen Aluminiums behalten. Das Verfahren verbraucht weniger Energie und emittiert weniger Rauchgase, was es für die Bewegung der Automobilindustrie hin zu leichteren Elektrofahrzeugen und strengeren Nachhaltigkeitszielen geeignet macht. Seine Anwendungsbreite weitet sich von Standard-Aluminiumblechen auf Mischverbindungen in Fahrzeugen, Flugzeugen und Schiffskonstruktionen aus, da es Verzug gering hält und Produktionskosten senkt. Forschungsteams validieren das Verfahren derzeit für Stahl und Unterwasserreparaturen, was auf eine noch breitere Anwendbarkeit hindeutet. In Kombination mit der additiven Fertigung ermöglicht das Rührreibschweißen die Herstellung und Fügung von Nahezu-Endform-Teilen in einem einzigen Arbeitsfluss – eine Entwicklung, die die traditionelle Nachfrage nach Schweißzusatzwerkstoffen in bestimmten Anwendungen dauerhaft verringern könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fülldrahtdrähte treiben Innovationen voran

Fülldrahtdrähte schreiben trotz eines Umsatzanteils von nur 26,8 % im Jahr 2024 Produktivitätsmaßstäbe neu und stützen die schnellste Segment-CAGR von 8,8 % bis 2030, womit sie den breiteren Markt für Schweißzusatzwerkstoffe übertreffen. Stabelektroden bleiben mit einem Anteil von 33,45 % die größte Kategorie im Markt für Schweißzusatzwerkstoffe, da sie für Montageeinsätze und Wartungsarbeiten im Feld unübertroffen mobil sind. Dennoch schreiben automatisierte Schiffspanel- und Lkw-Chassislinien zunehmend Doppelschutz-Fülldrahtdrähte vor, die Abschmelzleistungen von über 12 kg/h unterstützen und die Schweißzykluszeit um fast 35 % verkürzen. Dieser Wandel stimuliert die Zusatznachfrage nach kompatiblen Roboterbrenner-Verschleißteilen und kalibrierten Flussmittelrückgewinnungssystemen.

Die Produktportfolios diversifizieren sich mit metallgefüllten Varianten, die weniger Silikatrückstände hinterlassen und damit die Nachschweißreinigung in der Automobilproduktion reduzieren. Unterpulverschweißflussmittel- und Drahtsätze bleiben für die Schwergutblechverarbeitung unverzichtbar und beanspruchen einen Anteil von 14 % an der Marktgröße für Schweißzusatzwerkstoffe, dank ihrer Fähigkeit, gleichmäßige Einbrandtiefen bei 30-mm-Stahl für Windturmabschnitte zu erzielen. WIG-Stäbe sichern Aufträge in der Luft- und Raumfahrt sowie in der Präzisionsfertigung, wo Porositätsschwellenwerte streng sind. Der verbleibende Markt umfasst Autogenschweißstäbe und Spezialpulver für Verschleißschutzauftragsanwendungen, die trotz des Vordringens schnellerer Verfahren weiterhin Nischenreparaturbetriebe bedienen.

Nach Werkstofftyp: Aluminiumwachstum verändert die Dynamik

Stahlschweißzusatzwerkstoffe dominierten im Jahr 2024 mit einem Anteil von 46,2 % und bestätigen die Vorrangstellung von Stahl in den Bereichen Bauwesen, Pipelines und Druckbehälter. Dennoch soll das Aluminiumsegment mit einer CAGR von 10,2 % wachsen, angetrieben von Batterie-Elektrofahrzeugplattformen, die ein Karosseriegewicht von unter 40 kg für eine erweiterte Reichweite erfordern. Diese Divergenz zwingt Lieferanten dazu, Schweißdrähte gegen OEM-spezifische Crashpulstests zu zertifizieren, was die Wettbewerbsdifferenzierung durch metallurgische Verfeinerungen schärft.

Innerhalb der Marktgröße für Schweißzusatzwerkstoffe verzeichnen Nickelbasistäbe für kryogene LNG-Tanks und kobaltfreie Haynes-Substitute für Heißabschnittkomponenten in der Luft- und Raumfahrt ein mittleres einstelliges Wachstum, das durch strenge Werkstoffcodes abgesichert ist. Kupfer- und Titandrähte, die unter „Sonstige” zusammengefasst sind, bleiben klein, aber strategisch bedeutsam und unterstützen medizinische Implantate und Satellitenstrukturen. Laufende Forschungs- und Entwicklungsarbeiten untersuchen die Impfung mit Seltenen Erden zur Verfeinerung der Kornstruktur in hochfesten Stahlschweißgütern und versprechen Zähigkeitsgewinne, die den Leistungsbereich von Stahl erweitern und seinen Marktanteil gegenüber dem Vordringen von Aluminium sichern könnten.

Nach Schweißverfahren: Lasertechnologien gewinnen an Bedeutung

Lichtbogenschweißverfahren SMAW, GMAW, GTAW und SAW behielten im Jahr 2024 mit 62,5 % die Umsatzführerschaft und geben dem Markt für Schweißzusatzwerkstoffe verlässliche Volumenanker. Laser- und Elektronenstrahlverfahren hingegen, die derzeit einen Anteil von 6 % repräsentieren, sollen mit einer CAGR von 11,4 % wachsen, bedingt durch präzise Toleranzanforderungen in der Elektronik und bei Komponenten für die Elektromobilität. Investitionen in Faserlaser durch Tier-1-Batteriepacklieferanten unterstreichen den Bedarf an spritzfreien Nähten und minimalen Wärmeeinflusszonenen, die herkömmliche Lichtbogenverfahren nur schwer liefern können.

Während das Laserschweißen weit weniger Zusatzwerkstoffe verbraucht, entstehen hybride Laser-Lichtbogen-Plattformen, die einen GMAW-Draht in das Schlüsselloch einbringen und so die Nachfrage nach Schweißzusatzwerkstoffen aufrechterhalten, während sie die Lasergeschwindigkeit nutzen. Das Widerstandspunktschweißen behält seine unverzichtbare Rolle in der Automobilmontage und liefert über 5.000 Schweißpunkte pro Karosserie bei Taktzeiten unter 400 ms. Das Autogenschweißen geht zurück und ist auf Handwerksbetriebe und Reparaturen vor Ort beschränkt, wo die Geräteeinfachheit den Durchsatz überwiegt, unterstreicht jedoch die vielfältige Verfahrensmischung, die das Gesamtvolumen der Schweißzusatzwerkstoffe aufrechterhält.

Nach Endverbrauchsbranche: Schiffbau beschleunigt sich

Der Hoch- und Tiefbau generierte im Jahr 2024 28,4 % des Umsatzes im Markt für Schweißzusatzwerkstoffe, gestützt durch Wolkenkratzerrahmen, Brücken und Industriehallen, die jeweils Kilometer von E7018-Elektroden und ER70S-6-Drähten verbrauchen. Die rasche Urbanisierung in Südostasien und im Golf-Kooperationsrat lenkt weiterhin Strukturstahlaufträge an lokale Fertigungsbetriebe und stützt stetige Stabreplenishment-Zyklen.

Schiffbau und Offshore sind jedoch der Sprinter und sollen mit einer CAGR von 12,6 % wachsen, da die globale Offshore-Windkapazität bis 2030 380 GW übersteigen wird, verglichen mit 75 GW im Jahr 2024. Jedes 15-MW-Turbinenfundament benötigt bis zu 400 t Schweißgut, hauptsächlich über Unterpulver-Mehrdrahtsysteme, die die Abschmelzleistung auf 30 kg/h steigern. Öl und Gas bleibt widerstandsfähig und beauftragt plattierte Pipelines und FPSO-Rümpfe, die auf Nickellegierungszusatzwerkstoffe angewiesen sind, um Korrosion in sauren Medien zu bekämpfen. Luft- und Raumfahrt sowie Verteidigung halten den Absatz von Spezialschweißzusatzwerkstoffen durch ihre Forderung nach fehlerfreien Titan- und Aluminiumverbindungen für Rümpfe der nächsten Generation von Kampfflugzeugen stabil.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für Schweißzusatzwerkstoffe mit einem Anteil von 43,6 % der weltweiten Nachfrage im Jahr 2024 und soll die Führungsposition bis 2030 behalten. Chinas anhaltende Kapazitätserweiterungen in Werften und im Schwermaschinenbau sowie Indiens Infrastrukturoffensive lenken große Auftragsvolumina an regionale Hersteller von Schweißzusatzwerkstoffen, die von Nähevorteilen profitieren. Japanische und südkoreanische Fahrzeughersteller verleihen dem Markt durch stetige Abrufe von Roboter-GMAW-Drähten weitere Tiefe. Die Marktgröße für Schweißzusatzwerkstoffe im asiatisch-pazifischen Raum wird durch kosteneffiziente Fertigungscluster gestützt, die vertikal in die Flussmittel- und Drahtproduktion integriert sind und so lokale Verfügbarkeit sicherstellen und gegen Frachtaufschläge puffern.

Nordamerika bleibt technologisch einflussreich. US-amerikanische Fertigungsbetriebe erweitern Roboteranlagen, um eine alternde Belegschaft zu kompensieren, was die Nachfrage nach metallgefüllten Drähten und Laser-Hybrid-Schweißzusatzwerkstoffen steigert, die eine hohe Erstdurchgangsausbeute liefern können. Bundesanreize für Offshore-Windfertigungszentren entlang der Atlantikküste lenken Kapital in neue Fülldrahtlinien, die auf dickwandige Monopfähle zugeschnitten sind. Kanadas Schwerlastgüterwagen-Aufarbeitung und der Bau von LNG-Exportterminals stützen ebenfalls Aufträge für Tieftemperatur-Stabelektroden und hochnickelhaltige Flussmittel.

Europa spiegelt diese Trends wider, jedoch mit strengeren Umweltvorschriften, die eine frühe Einführung emissionsarmer Drähte und Absaugbrenner vorantreiben. Deutschland und die Niederlande sind Vorreiter bei der Offshore-Windfertigung und benötigen Schweißzusatzwerkstoffe, die nach EN 10204 3.2-Prüfregimen zertifiziert sind. Der Nahe Osten und Afrika, obwohl mit einer kleineren Basis, ist die am schnellsten wachsende Region mit einer CAGR von 8,9 %. Offshore-Expansion in Saudi-Arabien und Tiefseeprojekte vor Angola treiben die Nachfrage nach korrosionsbeständigen Schweißdrähten in höhere Marktsegmente. Südamerika, angeführt von Brasiliens Automobil- und Wasserkraftprojekten, rundet das regionale Bild mit moderatem, investitionsgetriebenem Wachstum ab.

Wettbewerbslandschaft

Lincoln Electric, ESAB Corporation und Illinois Tool Works bilden das Fundament eines moderat konzentrierten Marktes, in dem die fünf größten Anbieter gemeinsam knapp 55 % des Umsatzes kontrollieren. Lincoln Electric erzielte im Jahr 2024 einen Nettoumsatz von 4,0 Mrd. USD und investiert weiterhin zweistellige Forschungs- und Entwicklungsausgaben in HyperFill-Massendrahttrommeln, die für robotergestützte Tandemlichtbogen optimiert sind. ESAB nutzt ein Mehrmarkenportfolio und eine installierte Basis digitaler Schweißstromquellen, um Fülldraht-Upgrades zu verkaufen, insbesondere in Entwicklungsmärkten, in denen sich die Geräteerneuerungszyklen beschleunigen.

Strategische Schritte konvergieren auf die Automatisierungsintegration. Das Akquisitionsprogramm von Lincoln Electric für 2025 zielt auf bildgeführte Roboterintegratoren ab, die schlüsselfertige Zellen vorkonfigurieren können und Drähte, Brenner, Software und Serviceverträge bündeln. ESABs Betriebsmodell betont cloud-verbundene Stromquellen, die Echtzeit-Schweißdaten streamen und Anlagenmanagern Erkenntnisse zur vorausschauenden Wartung liefern. Illinois Tool Works sichert seine Wettbewerbsfähigkeit durch Tiefe im geistigen Eigentum bei der Pulswellenformsteuerung, lizenziert Synergic-Programme an Automobil-OEMs und treibt den Absatz hochwertiger MIG-Schweißzusatzwerkstoffe voran.

Neueinsteiger konzentrieren sich auf Laserschweißzusatzwerkstoffe und metallurgische Anpassungen für Hochentropielegierungen, doch die Eintrittsbarrieren bleiben hoch angesichts der Qualifizierungsanforderungen und der Verankerung im Vertriebsnetz. Lieferanten prüfen auch Synergien mit der additiven Fertigung und entwickeln Drahtchemien, die für das Draht-Lichtbogen-Additivfertigungsverfahren geeignet sind und eine stabile Abschmelzleistung von 10 kg/h ohne Beeinträchtigung der mechanischen Eigenschaften gewährleisten. Umweltgesetzgebung könnte den Marktanteil zugunsten von Innovatoren verschieben, die emissionsarme oder emissionsfreie Schweißzusatzwerkstofftechnologien validieren können, während Rührreib- und Hybrid-Laser-Lichtbogen-Verfahren latente Bedrohungen für die Nachfrage nach Schweißzusatzwerkstoffen bei bestimmten Verbindungen darstellen.

Marktführer der Branche für Schweißzusatzwerkstoffe

Lincoln Electric Holdings Inc.

ESAB Corporation

Illinois Tool Works Inc. (Miller Welding)

voestalpine Böhler Welding GmbH

Kobe Steel Ltd. (Kobelco Welding)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Lincoln Electric meldete für das erste Quartal 2025 einen Nettoumsatz von 1,004 Mrd. USD, ein Plus von 2,4 % gegenüber dem Vorjahr, und verwies auf Akquisitionssynergien und disziplinierte Kostenkontrolle.

- Februar 2025: Lincoln Electric gab einen Jahresumsatz 2024 von 4,0 Mrd. USD bekannt und hielt eine bereinigte operative Marge von 17,6 % trotz schwächerer organischer Volumina aufrecht.

- Januar 2025: Colfax Corporation stimmte der Übernahme von Victor Technologies für 947,3 Mio. USD zu und erweiterte damit seinen ESAB-Arm in die Bereiche Schneiden und Gaskontrolle.

- November 2024: Lincoln Electric brachte die Schweißzusatzwerkstoffe HyperFill STT und HyperFill RA auf den Markt, die darauf ausgelegt sind, die Schweißgeschwindigkeit und die Abschmelzeffizienz bei der Schwergutfertigung zu steigern.

Umfang des globalen Berichts über den Markt für Schweißzusatzwerkstoffe

| Stabelektroden (SMAW) |

| Schweißstäbe (WIG) |

| Unterpulverschweißflussmittel- und Drahtsätze (SAW) |

| Fülldrahtdrähte |

| Schweißdrähte (GMAW/MIG/Massivdrähte) |

| Sonstige (Autogenschweißstäbe, Schweißpulver, Schutzgase, Kontaktdüsen usw.) |

| Stahlschweißzusatzwerkstoffe (Kohlenstoffstahl, nichtrostender Stahl) |

| Aluminiumschweißzusatzwerkstoffe |

| Schweißzusatzwerkstoffe auf Nickelbasis |

| Sonstige (Kupfer, Titan, Kobalt) |

| Lichtbogenschweißen (SMAW, MIG, WIG, SAW) |

| Widerstandsschweißen (Punkt, Naht) |

| Autogenschweißen |

| Sonstige (Laserschweißen, Elektronenstrahlschweißen) |

| Hoch- und Tiefbau |

| Automobil und Transport |

| Schiffbau und Offshore |

| Öl und Gas, Energieinfrastruktur |

| Schwermaschinenbau und Industrieanlagen |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige (Eisenbahn, Konsumgüter) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Stabelektroden (SMAW) | |

| Schweißstäbe (WIG) | ||

| Unterpulverschweißflussmittel- und Drahtsätze (SAW) | ||

| Fülldrahtdrähte | ||

| Schweißdrähte (GMAW/MIG/Massivdrähte) | ||

| Sonstige (Autogenschweißstäbe, Schweißpulver, Schutzgase, Kontaktdüsen usw.) | ||

| Nach Werkstofftyp | Stahlschweißzusatzwerkstoffe (Kohlenstoffstahl, nichtrostender Stahl) | |

| Aluminiumschweißzusatzwerkstoffe | ||

| Schweißzusatzwerkstoffe auf Nickelbasis | ||

| Sonstige (Kupfer, Titan, Kobalt) | ||

| Nach Schweißverfahren | Lichtbogenschweißen (SMAW, MIG, WIG, SAW) | |

| Widerstandsschweißen (Punkt, Naht) | ||

| Autogenschweißen | ||

| Sonstige (Laserschweißen, Elektronenstrahlschweißen) | ||

| Nach Endverbrauchsbranche | Hoch- und Tiefbau | |

| Automobil und Transport | ||

| Schiffbau und Offshore | ||

| Öl und Gas, Energieinfrastruktur | ||

| Schwermaschinenbau und Industrieanlagen | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige (Eisenbahn, Konsumgüter) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Schweißzusatzwerkstoffe und welche Wachstumsrate wird erwartet?

Der Markt für Schweißzusatzwerkstoffe wurde im Jahr 2025 auf 16,79 Mrd. USD geschätzt und soll bis 2030 eine CAGR von 5,35 % verzeichnen.

Welche Region hat den größten Nachfrageanteil?

Der asiatisch-pazifische Raum führte im Jahr 2024 mit 43,6 % des globalen Umsatzes, angetrieben durch umfangreiche Infrastrukturprogramme in China, Indien und Südostasien.

Welche Produktkategorien dominieren und welche wachsen am schnellsten?

Stabelektroden hielten im Jahr 2024 einen Anteil von 33,45 % am Umsatz, während Fülldrahtdrähte bis 2030 voraussichtlich mit einer CAGR von 8,8 % wachsen werden.

Wie prägen Umweltvorschriften die Entwicklung von Schweißzusatzwerkstoffen?

Neue Luftqualitätsstandards der US-amerikanischen Umweltschutzbehörde treiben die Nachfrage nach emissionsarmen Stäben und Drähten an, da Fertigungsbetriebe in sauberere Verfahren investieren, um Compliance-Fristen einzuhalten.

Welche Auswirkungen hat der Mangel an Schweißfachkräften auf den Markt?

Der Mangel an qualifizierten Schweißern beschleunigt die Einführung von Roboterzellen, die hochwertige, automatisierungsgerechte Drähte mit engen chemischen Toleranzen erfordern.

Wird das Rührreibschweißen die langfristige Nachfrage nach herkömmlichen Schweißzusatzwerkstoffen verringern?

Festkörperfügeverfahren wie das Rührreibschweißen eliminieren Zusatzmetalle bei vielen Aluminium- und Mischverbindungen und stellen eine allmähliche, aber strukturelle Belastung für die Nachfrage nach Schweißzusatzwerkstoffen dar.

Seite zuletzt aktualisiert am: