Marktgröße und Marktanteil für Wohngebäude-Luft-Wasser-Wärmepumpen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.98 Milliarden US-Dollar |

| Marktgröße (2031) | 16.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wohngebäude-Luft-Wasser-Wärmepumpen von Mordor Intelligence

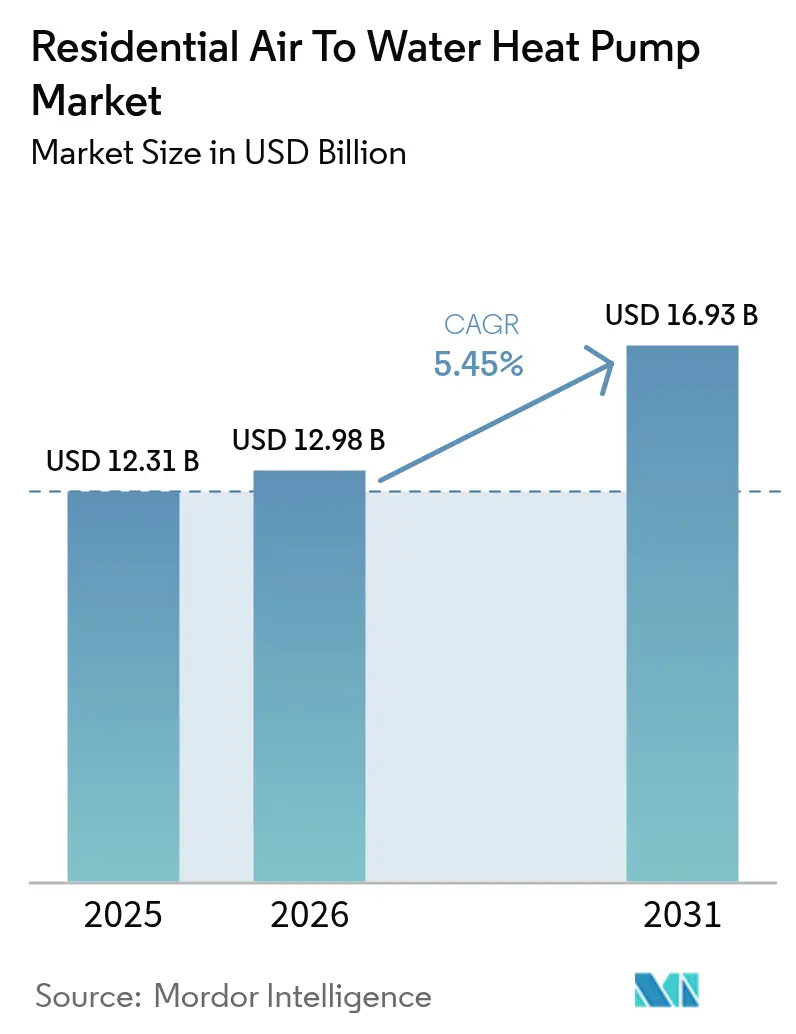

Die Marktgröße für Wohngebäude-Luft-Wasser-Wärmepumpen wird voraussichtlich von 12,31 Milliarden USD im Jahr 2025 auf 12,98 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,45 % im Zeitraum 2026-2031 einen Wert von 16,93 Milliarden USD erreichen. Wachsender politischer Druck zur Dekarbonisierung der Wohnraumheizung, zunehmende Gesamtbetriebskostenvorteile gegenüber Gaskesseln sowie großzügige steuerliche Anreize treiben diesen Markt für Wohngebäude-Luft-Wasser-Wärmepumpen in Richtung einer breiten Marktdurchdringung. Hersteller skalieren lokale Komponentenwerke, während Modelle mit natürlichen Kältemitteln verschärfte F-Gas-Vorschriften erfüllen und die saisonale Leistungszahl verbessern. Hybrid-Konfigurationen gewinnen frühzeitig an Beliebtheit, da sie Hausbesitzern Reservekapazität bei extremer Kälte zusichern, jedoch verkürzen Leistungsfortschritte bei wechselrichtergetriebenen Geräten diese wahrgenommene Zuverlässigkeitslücke zunehmend. Engpässe bestehen weiterhin - Netzanschluss-Warteschlangen in dicht besiedelten Vororten, Installationsfachkräftemangel und kommunale Lärmschutzvorschriften für Außengeräte - doch keiner davon scheint groß genug, um die langfristige Entwicklung dieses Marktes für Wohngebäude-Luft-Wasser-Wärmepumpen zu gefährden.

Wichtigste Erkenntnisse des Berichts

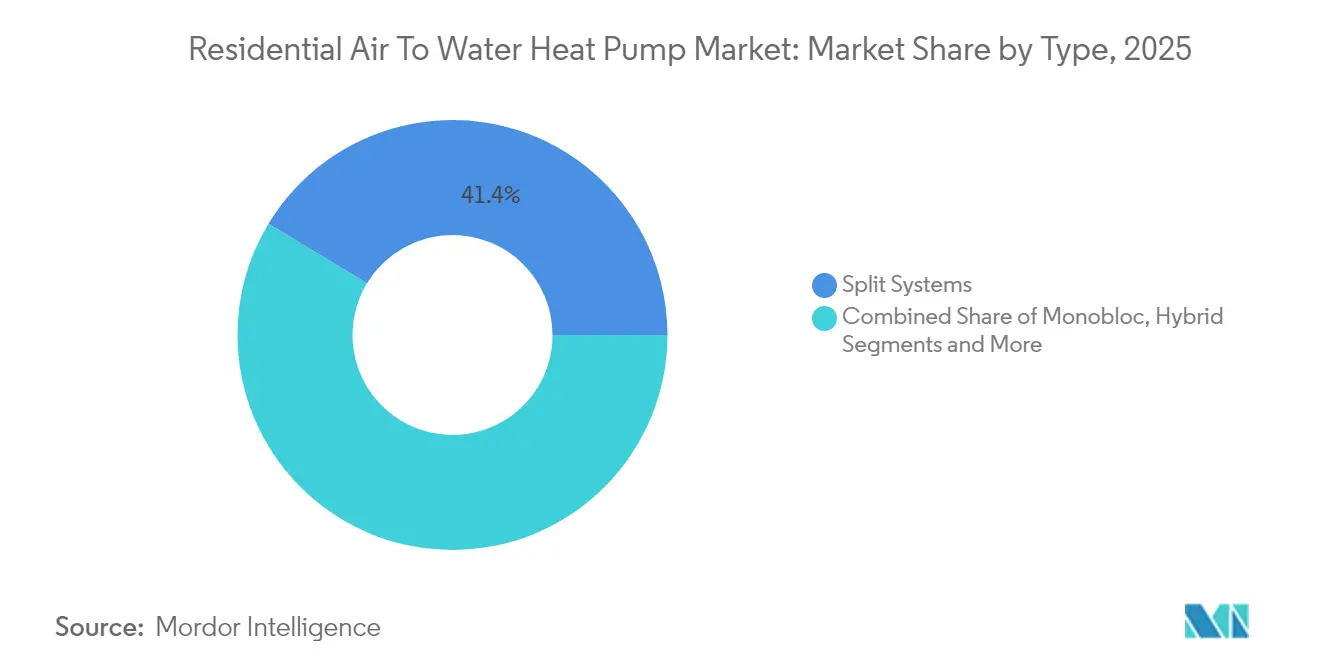

- Nach Typ führten Split-Systeme im Jahr 2025 mit einem Umsatzanteil von 41,35 %; Hybrid-Kombinationen werden voraussichtlich bis 2031 mit einer CAGR von 8,83 % wachsen.

- Nach Kapazität erfassten Geräte mit weniger als 10 kW im Jahr 2025 einen Marktanteil von 54,30 % am Markt für Wohngebäude-Luft-Wasser-Wärmepumpen, während Systeme mit mehr als 20 kW bis 2031 mit einer CAGR von 8,14 % expandieren werden.

- Nach Anwendung entfielen 2025 67,40 % des Marktvolumens für Wohngebäude-Luft-Wasser-Wärmepumpen auf Einfamilienhäuser; Mehrfamilienhäuser entwickeln sich bis 2031 mit einer CAGR von 7,28 %.

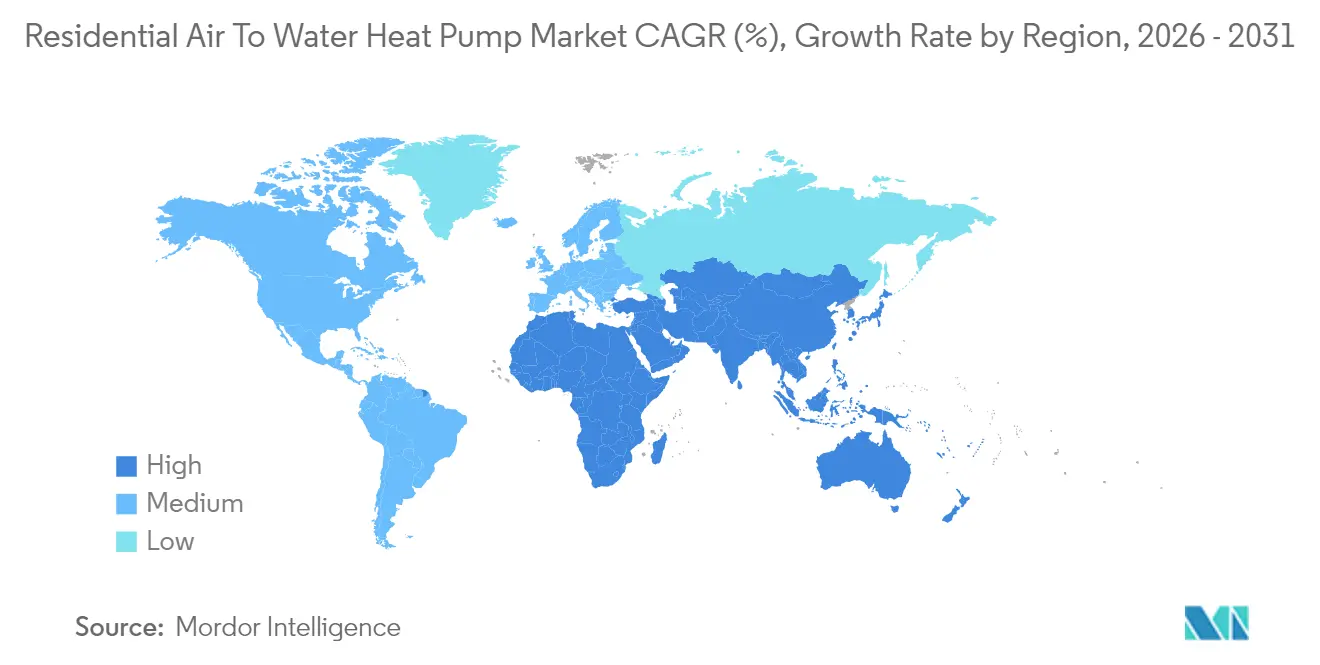

- Nach Geografie beherrschte Europa im Jahr 2025 mit 33,60 % den Marktanteil; der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 7,82 % bis 2031.

- Die Übernahme von Viessmann Climate Solutions durch Carrier sowie Daikin, Mitsubishi Electric, Bosch und Trane hielten zusammen rund 48 % der weltweiten Lieferungen im Jahr 2024 und unterstreichen damit die moderate Konzentration im Markt für Wohngebäude-Luft-Wasser-Wärmepumpen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Wohngebäude-Luft-Wasser-Wärmepumpen

Analyse der Auswirkungen der Wachstumstreiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| EU-weites Verbot fossiler Heizkessel beschleunigt Wärmepumpen-Nachrüstungen | +1.2% | Europa, mit Ausstrahlungseffekten auf das Vereinigte Königreich und Norwegen | Mittelfristig (2-4 Jahre) |

| Gaspreisvolatilität nach dem Ukraine-Konflikt vergrößert die Gesamtbetriebskostenlücke in Europa | +0.8% | Europa, insbesondere Deutschland und die Niederlande | Kurzfristig (≤ 2 Jahre) |

| US-amerikanisches Inflationsbekämpfungsgesetz-Rückvergütungen für Wärmepumpen mit mindestens 15 SEER | +0.9% | Nordamerika, vorwiegend die Vereinigten Staaten | Mittelfristig (2-4 Jahre) |

| Niedrig-GWP-Modelle mit R290 / R32 erleichtern die Einhaltung der F-Gas-Reduktionsvorgaben | +0.6% | Global, mit früher Einführung in Europa und Japan | Langfristig (≥ 4 Jahre) |

| Wechselrichter-Kompressoren verbessern die saisonale Leistungszahl in Klimazonen unter null Grad | +0.7% | Nordeuropa, Kanada, nördliche Bundesstaaten der USA | Langfristig (≥ 4 Jahre) |

| Dachsolar-Netzparität ermöglicht Eigenverbrauchsheizung in China | +0.5% | Asien-Pazifik-Kernregion, insbesondere China und Indien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-weites Verbot fossiler Heizkessel beschleunigt Wärmepumpen-Nachrüstungen

Verbindliche Ausstiegspläne, die 2025 für Neubauten beginnen und sich bis 2040 auf Ersatzheizungen erstrecken, beseitigen jede verbleibende Unklarheit über die bevorzugte hydraulische Heizlösung. Diese feste Frist sichert eine jahrzehntelange Nachfrage nach Luft-Wasser-Geräten, die hohe Vorlauftemperaturen über vorhandene Heizkörper liefern können. Förderprogramme, die bis zu 30 % der Installationskosten in Märkten wie den Niederlanden abdecken, verbessern die Wirtschaftlichkeit für Hausbesitzer. Anstatt sporadischer Anreizspitzen leitet nun ein vorhersehbarer Compliance-Kalender die Kapazitätsplanung der Originalhersteller und die Lagerhaltung der Händler. Die Politik verkürzt auch die Amortisationszeiten, da Gaskessel-Ersatz jedes Jahr höheren Kohlenstoffabgaben unterliegt. Insgesamt treibt die Maßnahme den Markt für Wohngebäude-Luft-Wasser-Wärmepumpen in ganz Europa in Richtung einer Standard-Technologie.[1]Bricknest, "Neue Regeln für Wärmepumpen in den Niederlanden 2025-2026", bricknest.nl

Gaspreisvolatilität nach dem Ukraine-Konflikt vergrößert die Gesamtbetriebskostenlücke in Europa

Die Spotgaspreise in Nordwesteuropa lagen dreimal höher als der Durchschnitt vor 2022, was die Lebenszykluskosten stark zugunsten von Wärmepumpen verschob. Regierungsanalysen zeigen, dass deutsche Haushalte nach einem Wechsel ihre jährlichen Heizkosten um bis zu 60 % senken können. Solche Einsparungen finden bei Haushalte mit mittlerem Einkommen Anklang, die Wärmepumpen bisher als grünen Luxus betrachteten. Die Volatilität ist struktureller, nicht zyklischer Natur, da die EU-Energiepolitik eine dauerhafte Diversifizierung weg von Pipelinegas anstrebt. Diese Dynamik stärkt den komparativen Vorteil des Marktes für Wohngebäude-Luft-Wasser-Wärmepumpen jeden Winter.

US-amerikanisches Inflationsbekämpfungsgesetz-Rückvergütungen für Wärmepumpen mit mindestens 15 SEER

Einkommensabhängige Rückvergütungen von bis zu 8.000 USD gleichen Aufpreise aus und erschließen die Nachfrage in Bundesstaaten mit moderater Heizlast, wo Luft-Wasser-Lösungen historisch gesehen Schwierigkeiten hatten, wettbewerbsfähig zu sein. Der mehrjährige Zeitraum gibt Herstellern die Gewissheit, die Produktion zu lokalisieren, wie Mitsubishi Electrics Kompressorwerk im Wert von 143,5 Millionen USD in Kentucky zeigt. Gebündelte Rückvergütungspipelines schaffen auch zusammenhängende Installationscluster, die Logistik- und Schulungskosten senken und dem Markt für Wohngebäude-Luft-Wasser-Wärmepumpen helfen, in Nordamerika eine kritische Masse zu erreichen.

Niedrig-GWP-Modelle mit R290 / R32 erleichtern die Einhaltung der F-Gas-Reduktionsvorgaben

Ab Januar 2025 verbietet die EU Kältemittel mit einem GWP über 750 in neuen hydraulischen Systemen. Der GWP-Wert von 20 bei R290 und die Effizienzsteigerung von 5-10 % positionieren frühe Anwender für Marktanteilsgewinne. Panasonic und Vaillant bieten bereits mit Propan betriebene Baureihen an, was eine breitere Portfoliomigration signalisiert. Erste Anwender gewinnen frühzeitige Loyalität bei Installateuren und schützen sich vor künftigen Preisschocks bei Altkältemitteln. Folglich stärken regulatorische Angleichung und Leistungsgewinne zusammen die Nachfrage im Markt für Wohngebäude-Luft-Wasser-Wärmepumpen.

Analyse der Auswirkungen von Markthemmnissen*

| MARKTHEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Netzkapazitätsgrenzen verzögern Anschlüsse in dicht besiedelten EU-Vororten | -0.4% | Europa, insbesondere Deutschland und die Niederlande | Kurzfristig (≤ 2 Jahre) |

| Mangel an hydraulisch qualifizierten Installateuren treibt die Arbeitskosten in die Höhe | -0.6% | Global, am ausgeprägtesten in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Städtische Lärmschutzauflagen schränken die Aufstellung von Außengeräten ein | -0.2% | Städtische Ballungszentren weltweit, insbesondere Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbraucherpräferenz für Gaskessel in ostasiatischen Mehrfamilienhäusern | -0.3% | Asien-Pazifik, insbesondere Japan und Südkorea | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzkapazitätsgrenzen verzögern Anschlüsse in dicht besiedelten EU-Vororten

Verteilernetze, die für ein niedriges Elektrifizierungsniveau ausgelegt wurden, verzeichnen starke Spitzenlastsprünge, da ganze Straßenzüge Geräte mit 6-10 kW hinzufügen. Deutschlands jährliches Ziel von 500.000 Geräten könnte die Winterspitzennachfrage um 10 GW erhöhen und Versorgungsunternehmen dazu zwingen, Anschlüsse zu priorisieren. Netzanschlussgebühren im ländlichen Raum steigen auf über 1.200 EUR pro Wohneinheit, während es städtischen Bezirken besser ergeht. Dieses Ungleichgewicht verlangsamt die frühen Volumina des Marktes für Wohngebäude-Luft-Wasser-Wärmepumpen in netzgebundenen Stadtvierteln, bis Verstärkungsarbeiten aufgeholt haben.[2]Clean Energy Wire, "Wärmepumpen-Installationspläne können das deutsche Netz überlasten", cleanenergywire.org

Mangel an hydraulisch qualifizierten Installateuren treibt die Arbeitskosten in die Höhe

Der Schulungsdurchsatz steigt - die Zertifizierungen im Vereinigten Königreich wuchsen 2024 um 166 % -, bleibt jedoch weit hinter den politischen Zielen zurück. Schlecht abgeglichene Kreisläufe oder unterdimensionierte Pufferspeicher reduzieren die erwartete Leistungszahl und riskieren Reputationsschäden. Nordamerikanische Versorgungsunternehmen fördern sechsmonatige Intensivkurse, doch Fachkräftelücken bestehen weiterhin, da Klempnerlehren Jahre dauern. Erhöhte Arbeitskosten erhöhen die Endrechnung um 15-20 % und dämpfen die Preiswettbewerbsfähigkeit des Marktes für Wohngebäude-Luft-Wasser-Wärmepumpen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ - Hybrid-Systeme erweitern das Zuverlässigkeitsimage

Split-Geräte hielten 2025 einen Umsatzanteil von 41,35 %, da Installateure vertraute Komponentenanordnungen schätzen, die herkömmliche Kesseltechnik widerspiegeln. Diese Dominanz übersetzt sich in einen erheblichen Anteil am Markt für Wohngebäude-Luft-Wasser-Wärmepumpen. Hybrid-Wärmepumpen-Kessel-Pakete eilen jedoch mit einer CAGR von 8,83 % voran, da Haushalte bei polarer Kälte eine Verbrennungs-Reserveheizung wünschen. Das Wachstum des Segments spiegelt eher verhaltensbedingte Risikoaversion als technische Notwendigkeit wider, da moderne R290-Modelle bei -20 °C Außentemperatur ein 65 °C-Vorlaufwasser aufrechterhalten. Im Laufe der Zeit, wenn Felddaten die Zuverlässigkeit reiner Wärmepumpen bestätigen, wird die Attraktivität von Hybriden wahrscheinlich ein Plateau erreichen. Monoblock- und All-in-One-Varianten sprechen platzbeschränkte Nachrüstungen an und erweitern die Breite dieses Marktes für Wohngebäude-Luft-Wasser-Wärmepumpen.

Split-Angebote profitieren von der Massenproduktionsökonomie, die die Hardwarekosten senkt und die Einstiegspreise wettbewerbsfähig hält. Umgekehrt erzielen Hybride Aufpreise, bieten aber wahrgenommene Sicherheit - eine Wertaussage, die in kaltkontinentalen Klimazonen Anklang findet. Originalgeräte-Hersteller bündeln vernetzte Thermostate und intelligente Umschaltalgorithmen, um Betriebspunkte automatisch zu optimieren. Diese Softwareschicht differenziert Marken und lenkt die Wohngebäude-Luft-Wasser-Wärmepumpen-Branche in Richtung dienstleistungsorientierter Einnahmequellen.

Nach Kapazität - Große Wohnblöcke erschließen Skaleneffekte

Geräte mit weniger als 10 kW repräsentierten 2025 54,30 % der Installationen und passen naturgemäß zu typischen Einfamilienhäusern. Am anderen Ende verzeichneten Geräte mit mehr als 20 kW die schnellste CAGR von 8,14 %, da Entwickler von Mehrfamilienwohngebäuden und Luxusresidenzen sich für zentrale Anlagen entscheiden. Dieser Anstieg bedeutet, dass der Anteil der Geräte mit mehr als 20 kW am Marktvolumen für Wohngebäude-Luft-Wasser-Wärmepumpen bis 2031 verdoppelt werden könnte. Viessmanns 40-kW-Modell Vitocal 250-A PRO veranschaulicht, wie Hochleistungs-Propan-Geräte ältere Gebäude mit hohen Heizkörper-Delta-T-Anforderungen versorgen.

Systeme im Kapazitätsbereich von 10-20 kW überbrücken Einfamilienhäuser in Vororten und kleine Mehrfamilienhäuser. Da Kohlenstoffbeschränkungen verschärft werden, wächst dieser mittlere Bereich am schnellsten in Frankreich, Italien und Teilen Kanadas. Da die Vorlauftemperaturen auf 70 °C steigen, nähern sich die Kapazitätsbereiche an und werfen Fragen zur künftigen Relevanz der Segmentierung auf. Dennoch unterscheiden sich Installateurarbeitsabläufe, Kältemittelfüllmengen und Netzanschlussformulare noch genug, um die Kapazitätsbereiche innerhalb des Marktes für Wohngebäude-Luft-Wasser-Wärmepumpen bedeutsam zu halten.

Nach Installationstyp - Neubau dominiert bei frühen Einführungen

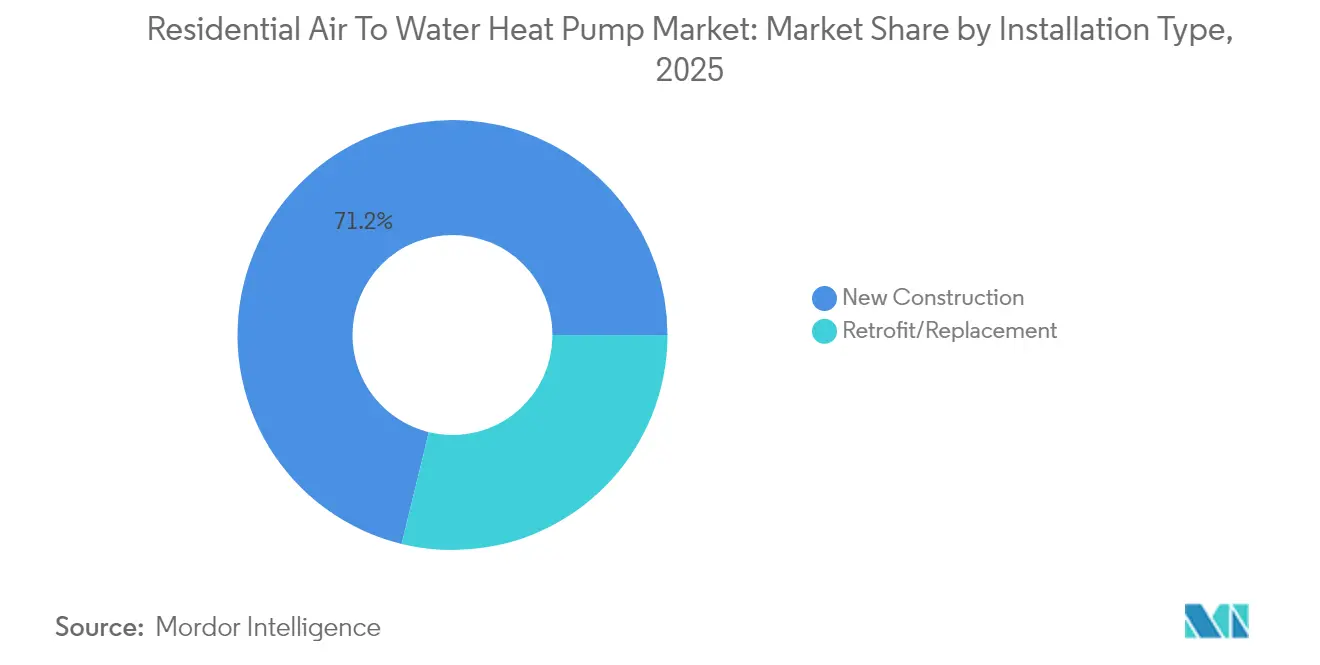

Neubauten machten 2025 71,20 % der Lieferungen aus, was die Leichtigkeit widerspiegelt, hydraulische Kreisläufe und Pufferspeicher zu integrieren, wenn Architekten die Anlagenstellfläche bereits in der Entwurfsphase berücksichtigen können. Die meisten europäischen Baunormen erfordern mittlerweile erneuerbare Primärheizung; der britische Standard für zukünftige Wohngebäude, der ab 2025 gilt, verpflichtet zur Wärmepumpeninstallation in jedem Neubau. Vorausplanung ermöglicht es Bauträgern, Wärmeübertrager richtig zu dimensionieren, Vorlauftemperaturen zu minimieren und die Wärmepumpen-Leistungszahl von Beginn an zu optimieren, was den Anteil des Marktes für Wohngebäude-Luft-Wasser-Wärmepumpen erhöht, der bereits in der Baugenehmigungsphase gesichert wird.

Nachrüst- und Ersatzarbeiten machen die verbleibenden 28,80 % aus, werden aber schneller wachsen, sobald alternde Heizkessel das Ende ihrer Lebensdauer erreichen und Förderprogramme die Amortisationszeiten verbessern. Hybrid-Bausätze und Monoblock-Gehäuse vereinfachen den Austausch, da Installateure Geräte an vorhandene Heizkörperkreisläufe anschließen können, ohne das gesamte Haus neu zu verdrahten. Kommunale Förderprogramme in Deutschland und Frankreich decken mittlerweile bis zu 9.000 EUR der Nachrüstkosten ab und verringern den Preisunterschied gegenüber Gaskessel-Austauschprogrammen. Da die Komponentenpreise sinken und die Fachkräftekompetenz zunimmt, wird erwartet, dass das Nachrüstvolumen nach 2028 die Lücke zu Neubauten schließt, den adressierbaren Markt für Wohngebäude-Luft-Wasser-Wärmepumpen erweitert und die zyklische Abhängigkeit vom Bausektor verringert.

Nach Kältemittel - Propan (R290) führt den Wandel zu niedrig-GWP-Kältemitteln an

R410A ist noch in den meisten Altmodellen verbaut, da die Lieferkette damit vertraut ist, aber sein GWP-Wert von über 2.000 birgt Risiken durch Ausstiegsregelungen und künftige Wartungskosten. Ab Januar 2025 verbietet die EU Kältemittel mit einem GWP über 750 in neuen hydraulischen Systemen, was den Schwenk zu R32 (GWP 675) und, entscheidender, zu R290 mit einem GWP von 20 beschleunigt. Frühe Anwender wie Vaillant und Panasonic berichten von saisonalen Leistungszahlgewinnen von 5-10 % durch höhere latente Wärmekapazität bei Propanfüllung, was sowohl Compliance- als auch Effizienzvorteile für den Markt für Wohngebäude-Luft-Wasser-Wärmepumpen schafft.

CO₂ (R744) erschließt sich eine Nische in Mehrfamilienwohngebäuden, die eine Brauchwarmwasserversorgung bei 80 °C benötigen, während magnetokalorische Geräte der nächsten Generation in Laborversuchen auf eine kältemittelfreie Zukunft hindeuten. Sicherheitsvorschriften erlauben nun bis zu 1 kg Propan gemäß EN 378, wenn das Außengerät außerhalb der Gebäudehülle aufgestellt ist, was frühere Bedenken hinsichtlich der Entflammbarkeit ausräumt. Komponentenlieferanten skalieren hermetisch gekapselte Kompressoren, und ladungsreduzierende Wärmetauscherdesigns halten die Kohlenwasserstoffmasse unterhalb kritischer Schwellenwerte. Infolgedessen werden R290-Modelle voraussichtlich ihren Anteil am Marktvolumen für Wohngebäude-Luft-Wasser-Wärmepumpen bis 2031 auf 46,70 % steigern und sowohl R410A als auch R32 im Massenvolumenverkauf überholen.

Geografische Analyse

Europa hielt 2025 33,60 % des globalen Umsatzes dank dichter hydraulischer Infrastruktur und einer aggressiven Klimaschutzpolitik. Dennoch reduzierten makroökonomische Gegenwind und regulatorische Unklarheit die Stückverkäufe im Jahr 2024 um 22 %. Nationale Subventionsresets in Frankreich und Italien belasteten das Verbrauchervertrauen und veranschaulichten die politische Sensibilität innerhalb des Marktes für Wohngebäude-Luft-Wasser-Wärmepumpen. Dennoch sieht Brüssel 60 Millionen kumulierte europäische Installationen als Meilenstein bis 2030, was von der heutigen Basis aus einen steilen Anstieg impliziert.

Nordamerika erholte sich Ende 2024 mit einem Anstieg der Lieferungen um 15 %. Bundes- und bundesstaatliche Förderungsstapel haben die Gesamtanreize in einigen Postleitzahlen in Richtung 10.000 USD getrieben und die Dynamik im Markt für Wohngebäude-Luft-Wasser-Wärmepumpen angetrieben. Lokale Inhaltsregeln gestalten die Lieferketten um; das neue Kompressorwerk in Kentucky wird beispielsweise die Durchlaufzeiten um 30 % verkürzen. Kanadische Provinzen fügen Kälteklima-Stufen hinzu, die Forschung und Entwicklung an Dampfeinspritzungskompressoren vorantreiben und die saisonale Effizienz in den eisigen Prärieprovinzen verbessern.

Der Asien-Pazifik-Raum verzeichnet die schnellste CAGR von 7,82 %, angeführt von Chinas Größe und steigenden Elektrifizierungsquoten. Inländische Hersteller lieferten 2024 13 % mehr Geräte aus, auch wenn die Exportaufträge nachließen, was einen robusten internen Schwung verdeutlicht. Der Nahe Osten, obwohl heute noch klein, entspricht dieser Wachstumsrate von 7,82 %, da Fernkühlungsbetreiber reversible Wasserkreislaufsysteme für den Winterbetrieb nachrüsten. Japan und Südkorea sind technologisch fortgeschritten, aber kulturell an Gaskessel in Mehrfamilienwohngebäuden gebunden, was ein bescheideneres Einführungstempo in diesem Segment des Marktes für Wohngebäude-Luft-Wasser-Wärmepumpen erklärt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat: Die fünf größten Anbieter halten rund 48 % der Lieferungen, was weder Monopol noch Fragmentierung signalisiert. Carriers 13-Milliarden-USD-Deal mit Viessmann beschleunigt die Portfoliodiversifizierung in Richtung hydraulischer Lösungen, während Boschs Kauf von Johnson Controls-Hitachi im Wert von 8 Milliarden USD die Reichweite in Asien ausweitet. Daikin, seit Langem der globale Marktanteils-Anführer, plant bis 2030 einen europäischen Marktanteil von 30 % durch erweiterte Werke in Polen und Tschechien.

Die technologische Differenzierung dreht sich um die Wahl des Kältemittels, die akustische Ingenieurskunst und Steuerungsökosysteme. Mitsubishi Electric setzt auf geistiges Eigentum bei drehzahlvariablen Kompressoren, das nun in den Vereinigten Staaten lokalisiert wird. Trane und LG betonen Niedrig-GWP-Eigenschaften und sichern sich frühzeitige Beschaffungspräferenzen von Grün-Hypotheken-Kreditgebern. Vaillant fügt Installateur-Apps und prädiktive Diagnose hinzu und verlagert den Wert innerhalb der Wohngebäude-Luft-Wasser-Wärmepumpen-Branche in Richtung Aftersales-Dienstleistungen.

Zu den strategischen Schritten gehören Kapazitätserweiterungen - Airas 300-Millionen-EUR-Werk in Polen kann jährlich 500.000 Geräte produzieren - sowie die vertikale Integration in Kompressoren und Elektronik zur Absicherung von Komponentenrisiken. Einige Marktteilnehmer erkunden magnetokalorische Prototypen, die synthetische Kältemittel vollständig eliminieren könnten, was auf disruptives Potenzial über 2030 hinaus hindeutet. Das Interesse von Beteiligungsgesellschaften an mittelgroßen regionalen Montageunternehmen nimmt zu, was auf eine weitere Konsolidierung im Markt für Wohngebäude-Luft-Wasser-Wärmepumpen hindeutet.

Marktführer der Wohngebäude-Luft-Wasser-Wärmepumpen-Branche

Daikin Industries Ltd

Mitsubishi Electric Europe B.V

Panasonic Corp.

Vaillant Group

NIBE Industrier AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Vaillant präsentierte auf der ISH 2025 ein aktualisiertes Wohngebäude-Luft-Wasser-Wärmepumpen-Portfolio mit natürlichem Kältemittel R290, Technologie für leisen Betrieb und der elektronischen Plattform iQconnect für vereinfachte Installation und Bedienung in Wohngebäuden - sowohl für Neubau- als auch für Bestandsgebäude-Anwendungen.

- April 2025: Mitsubishi Electric Trane HVAC US stellte Wohngebäude-Luft-Wasser-Wärmepumpen vor, die das Kältemittel R-454B mit niedrigem globalem Erwärmungspotenzial verwenden, mit einem GWP, der fast 78 % niedriger ist als bei R-410A, sowie verbesserter Heizleistung in Kälteklimata und erweiterten Konnektivitätsfunktionen für Wohnanwendungen.

- März 2025: LG Electronics gewann den AHR-Innovationspreis 2025 für eine Wohngebäude-Luft-Wasser-Wärmepumpe für Kälteklimata und würdigte damit Fortschritte in der Wohnraumheiztechnologie sowie kontinuierliche Innovationen bei der Leistung unter extremen Wetterbedingungen für Wohnanwendungen.

- Februar 2025: Carrier stellte auf der Internationalen Baufachmesse eine Brauchwarmwasser-Luft-Wasser-Wärmepumpe vor und markierte damit den Einstieg in den Wohngebäude-Luft-Wasser-Wärmepumpen-Markt in Nordamerika mit einer nachhaltigen Lösung, die eine Leistungszahl von bis zu 4,9 erreicht und Kältemittel mit niedrigerem GWP für Wohnanwendungen einsetzt.

Umfang des globalen Marktberichts für Wohngebäude-Luft-Wasser-Wärmepumpen

Luft-Wasser-Wärmepumpen können eine ausreichende Heizung und Kühlung für Wohngebäude gewährleisten, insbesondere in gemäßigten Klimazonen. Nach ordnungsgemäßer Installation kann eine Luft-Wasser-Wärmepumpe einem Wohnhaus eineinhalb bis dreimal mehr thermische Energie zuführen, als sie an Strom verbraucht. Luft-Wasser-Wärmepumpen funktionieren bei Temperaturen unter dem Gefrierpunkt nicht sehr gut. Speziell für Kälteklimata entwickelte Luft-Wasser-Wärmepumpen haben begonnen, ermutigende Ergebnisse zu liefern.

Die Wohngebäude-Luft-Wasser-Wärmepumpen sind nach Geografie segmentiert (Vereinigte Staaten, China, Frankreich, Italien und Rest der Welt). Der Markt umfasst auch eine Bewertung der Auswirkungen von COVID-19 auf den Markt. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Werts (in Millionen USD) und des Volumens (in Tonnen) angegeben.

| Split-Systeme |

| Monoblock-Systeme |

| All-in-One-Integriert |

| Hybrid (Wärmepumpe + Kessel) |

| Weniger als 10 kW |

| 10-20 kW |

| Mehr als 20 kW |

| R410A |

| R32 |

| R290 (Propan) |

| CO₂ (R744) |

| Einfamilienhäuser |

| Mehrfamilienhäuser |

| Neubau |

| Nachrüstung / Austausch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Vereinigtes Königreich | |

| Spanien | |

| Rest von Europa | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Rest von Afrika | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Australien | |

| Indien | |

| Rest von Asien-Pazifik |

| Nach Typ | Split-Systeme | |

| Monoblock-Systeme | ||

| All-in-One-Integriert | ||

| Hybrid (Wärmepumpe + Kessel) | ||

| Nach Kapazität (kW) | Weniger als 10 kW | |

| 10-20 kW | ||

| Mehr als 20 kW | ||

| Nach Kältemittel | R410A | |

| R32 | ||

| R290 (Propan) | ||

| CO₂ (R744) | ||

| Nach Anwendung | Einfamilienhäuser | |

| Mehrfamilienhäuser | ||

| Nach Installationstyp | Neubau | |

| Nachrüstung / Austausch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Rest von Europa | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Rest von Afrika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Wohngebäude-Luft-Wasser-Wärmepumpen?

Der Markt wird im Jahr 2026 auf 12,98 Milliarden USD geschätzt und soll bis 2031 einen Wert von 16,93 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage nach Wohngebäude-Luft-Wasser-Geräten an?

Europa hält 33,60 % des globalen Umsatzes, angetrieben durch eine ausgereifte hydraulische Infrastruktur und eine strenge Dekarbonisierungspolitik.

Warum wachsen hybride Wärmepumpen- und Kesselsysteme so schnell?

Sie begegnen den Bedenken der Hausbesitzer hinsichtlich einer Reserveheizung bei extremer Kälte und expandieren bis 2031 mit einer CAGR von 8,83 %.

Wie beeinflussen staatliche Fördermaßnahmen die Einführung in Nordamerika?

US-amerikanische Inflationsbekämpfungsgesetz-Rückvergütungen von bis zu 8.000 USD beseitigen Anschaffungskostenbarrieren und lösten 2024 eine zweistellige Absatzerholung aus.

Welche Rolle spielen natürliche Kältemittel beim zukünftigen Wachstum?

R290- und R32-Modelle erfüllen bevorstehende F-Gas-Grenzwerte und verbessern die Effizienz, was frühe Anwender für die Einhaltung gesetzlicher Vorschriften und Marktanteilsgewinne positioniert.

Welche Herausforderungen könnten die kurzfristige Expansion verlangsamen?

Netzkapazitätsbeschränkungen in dicht besiedelten Vororten und ein Mangel an hydraulisch qualifizierten Installateuren können Projekte verzögern und Kosten in die Höhe treiben, was die prognostizierte CAGR zusammen um etwa 1 Prozentpunkt reduziert.

Seite zuletzt aktualisiert am: