Nordamerika Unitärheizungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

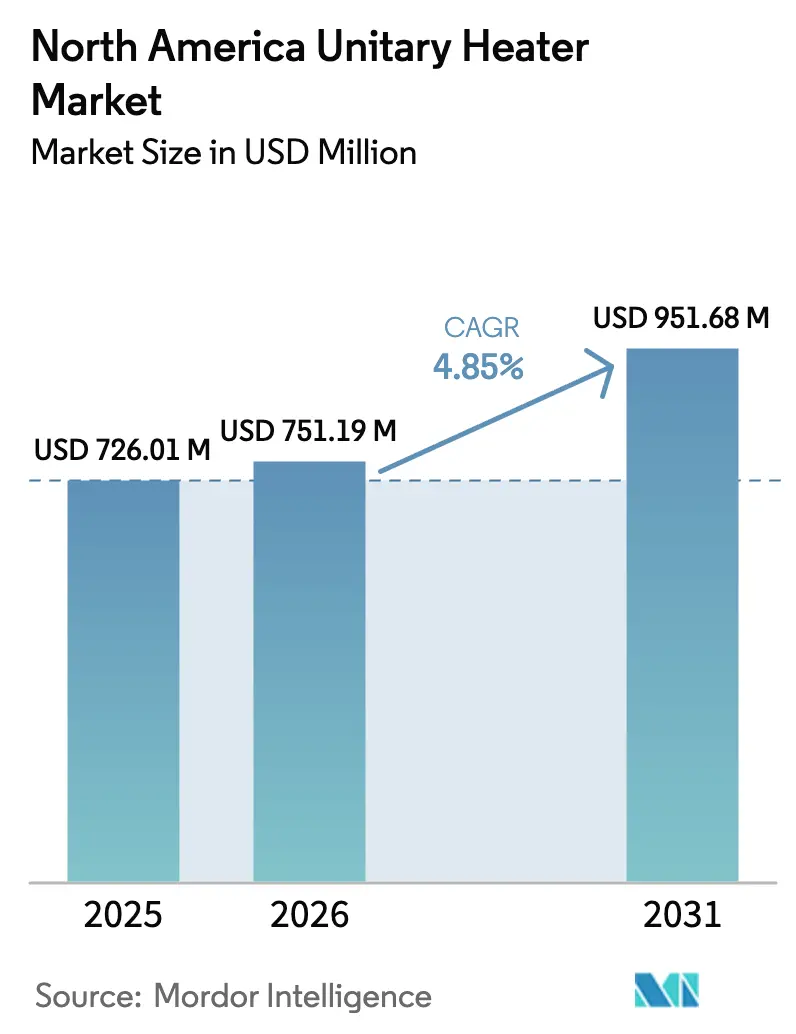

| Marktgröße im Basisjahr (2025) | 726.01 Millionen US-Dollar |

| Marktgröße (2026) | 751.19 Millionen US-Dollar |

| Marktgröße (2031) | 951.68 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

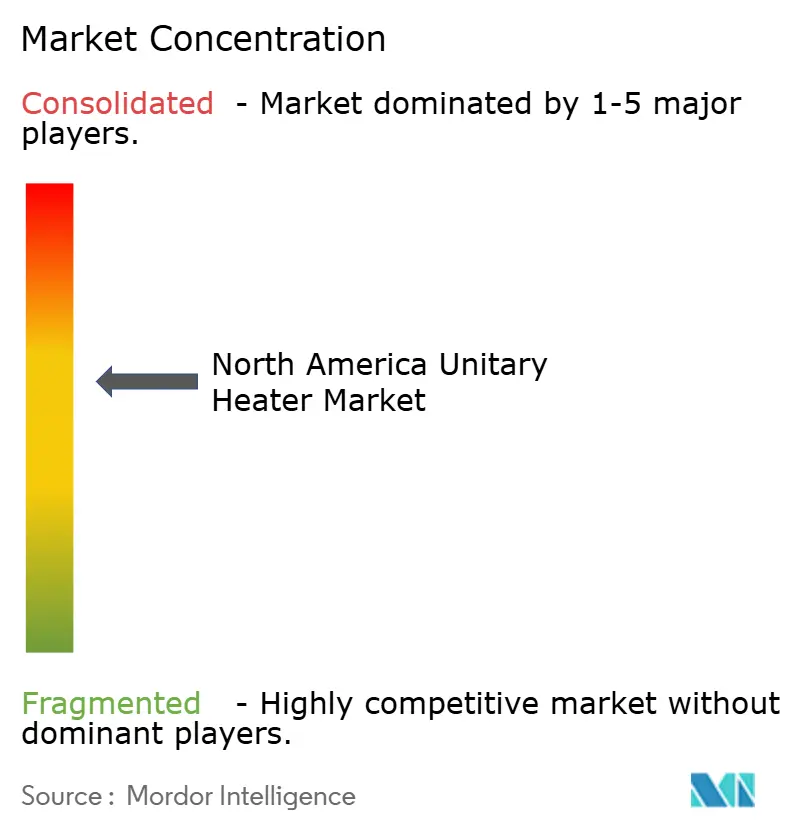

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Unitärheizungsmarkt Analyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Unitärheizungsmarkts wurde im Jahr 2025 auf 726,01 Millionen USD geschätzt und soll von 751,19 Millionen USD im Jahr 2026 auf 951,68 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,85 % während des Prognosezeitraums (2026–2031). Starker Lagerhausbau, staatliche und bundesstaatliche Elektrifizierungsanreize sowie Durchbrüche bei Kälteklima-Wärmepumpen gestalten die Endnutzerpräferenzen in den Industrie-, Gewerbe- und Wohnsegmenten neu. Gasbefeuerte Systeme behalten ihre Dominanz durch günstige Kraftstoffkosten und schnelle Wärmeabgabe auf großen Flächen, doch stetiger politischer Druck lenkt Kapital in Richtung hocheffizienter Kondensationsmodelle und elektrischer Infraroteinheiten. Gleichzeitig vergrößert der E-Commerce-Fulfillment die Basis für abgehängte Heizungen in Hochregalhallen, während tragbare und wandmontierte Ausführungen in Garagen und kleinen Werkstätten an Bedeutung gewinnen. Die Wettbewerbsintensität steigt, da traditionelle Verbrennungsspezialisten Steuerungen und IoT-Funktionen integrieren, um ihren Marktanteil gegenüber Anbietern elektrischer Heizungen zu verteidigen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten gasbefeuerte Heizungen den nordamerikanischen Unitärheizungsmarkt mit einem Anteil von 63,42 % im Jahr 2025 an, während elektrische Heizungen bis 2031 voraussichtlich mit einer CAGR von 5,77 % wachsen werden.

- Nach Installationstyp erzielten abgehängte Systeme im Jahr 2025 einen Umsatzanteil von 38,89 %, während wandmontierte und tragbare Einheiten bis 2031 eine CAGR von 5,49 % verzeichnen sollen.

- Nach Anwendung hielten Lagerhäuser und Verteilzentren im Jahr 2025 einen Marktanteil von 41,32 % und sind auf dem Weg zu einer CAGR von 5,34 % bis 2031.

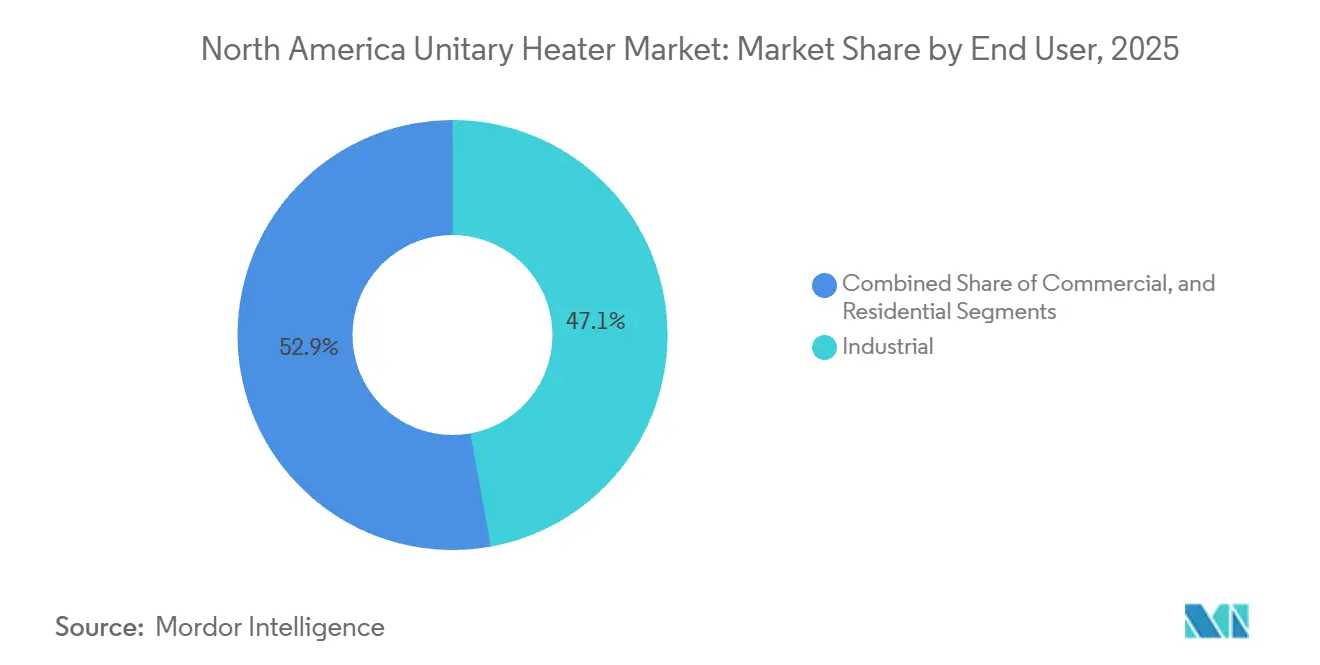

- Nach Endnutzer entfielen auf Industriebetriebe im Jahr 2025 47,14 % des Anteils, doch Gewerbegebäude sind mit einer CAGR von 6,01 % über den Prognosezeitraum der am schnellsten wachsende Bereich.

- Nach Vertriebskanal hielten HVAC-Distributoren im Jahr 2025 einen Anteil von 52,75 %, während der Online-Einzelhandel bis 2031 mit einer CAGR von 5,82 % expandieren soll.

- Nach Land befehligte die Vereinigten Staaten im Jahr 2025 78,64 % der Nachfrage, während Mexiko mit einer CAGR von 6,24 % bis 2031 die schnellste Expansion verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Unitärheizungsmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach energieeffizienten Unitärheizungen | +1.2% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Wachstum der Lager- und Logistikinfrastruktur | +1.5% | Vereinigte Staaten, Mexiko, Kanada | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Anreize für hocheffiziente Heiztechnologien | +0.9% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Elektrifizierungstrend und Verlagerung hin zu kohlenstoffarmer Heizung | +1.1% | Vereinigte Staaten, Kanada mit Ausstrahlungseffekt auf Mexiko | Langfristig (≥ 4 Jahre) |

| Integration intelligenter Steuerungen und IoT in Gebäudeheizungssysteme | +0.6% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Aufstieg der Kälteklima-Wärmepumpeninnovation für nördliche Bundesstaaten | +0.4% | Vereinigte Staaten (nördliche Bundesstaaten), Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Lager- und Logistikinfrastruktur

Automatisiertes Fulfillment und die Expansion der Kühlkette treiben große Bestellungen für hochkapazitive abgehängte Heizungen an, die in der Lage sind, enge Temperaturbereiche in Anlagen mit mehr als 46.450 Quadratmetern aufrechtzuerhalten. Lineage Logistics allein erteilte Gerätebestellungen, nachdem das Unternehmen sich verpflichtet hatte, 1 Milliarde USD zu investieren, um 50 Millionen Kubikfuß Kühlraum hinzuzufügen, und dabei gasbefeuerte Einheiten mit modulierenden Brennern spezifizierte, die Zonen von −29 °C bis 2 °C bewältigen. Ähnliche Ausbauten von Americold und regionalen Drittlogistikbetreibern haben den Einkauf von zentralen Hydronik-Systemen auf flexible Unitärdesigns verlagert, die Ausfallzeiten während des 24/7-Betriebs reduzieren. Neue Nearshoring-Werke in Mexiko vergrößern das adressierbare Volumen zusätzlich, wie Teslas Gigafabrik in Nuevo León zeigt, die 200 abgehängte Einheiten für die Klimatisierung der Endmontage installierte. Lieferanten, die integrierte Steuerungen und Destratifizierungsventilatoren bündeln, wie Tranes 2024 eingeführte ARU-Serie, gewinnen nun einen wachsenden Anteil an Ausschreibungslisten. Da der E-Commerce-Paketdurchsatz steigt, bevorzugen regionale Entwickler vorgefertigte Heizungslayouts, die sich schnell über mehrere Bundesstaaten skalieren lassen, und halten die erhöhten Auftragsbücher bis 2027 aufrecht.

Steigende Nachfrage nach energieeffizienten Unitärheizungen

Bundesweite Gerätstandards, die 2024 in Kraft traten, erhöhten die Mindesteffizienz für gewerbliche Warmluftöfen auf 90 % und phasierten damit im Wesentlichen ältere Nicht-Kondensations-Gaseinheiten im Neubau aus. Als Reaktion darauf liefern Hersteller nun Kondensationsmodelle mit Wärmetauschern aus Edelstahl und Steuerplatinen, die die Feuerungsraten in 5-%-Schritten anpassen und Schaltverluste um bis zu 20 % reduzieren. Elektrische Infrarotoptionen bieten einen Weg ohne Abgasverluste, indem sie Wärme direkt in bewohnte Zonen leiten und die Aufwärmzeiten in Lagerhallen mit hohen Decken verkürzen. Der American Council for an Energy-Efficient Economy stellte fest, dass 27–60 % der gewerblichen Nutzfläche in den USA die Raumheizung elektrifizieren kann, mit Amortisationszeiten unter sieben Jahren, sobald die Abzüge des Inflation Reduction Act von bis zu 5 USD pro Quadratfuß berücksichtigt werden.[1]American Council for an Energy-Efficient Economy, "Studie zum Elektrifizierungspotenzial von Gewerbegebäuden," aceee.org In Kombination mit erneuerbaren Energienetzen im Westen beschleunigt diese wirtschaftliche Verschiebung elektrische Umrüstprogramme bei Verteilzentren und Lebensmittelketten.

Regulatorische Anreize für hocheffiziente Heiztechnologien

Steuergutschriften nach Abschnitt 25C und Abschnitt 179D senken die Vorabkosten für Eigentümer, die Kondensations-Gasöfen oder Wärmepumpen einsetzen, und bieten eine Kapitalentlastung von 20–30 % sowie in vielen Fällen eine sofortige Abschreibung bei Nachrüstarbeiten.[2]Bundessteuerbehörde der Vereinigten Staaten, "Abschnitt 179D Abzug für energieeffiziente Gewerbegebäude," irs.gov Californias Selbsterzeugungsanreizprogramm fügte 2024 150 Millionen USD an Sondermitteln hinzu und ermöglichte Subventionsschecks von bis zu 3.500 USD pro Gewerbeeinheit. Natural Resources Canada spiegelt diesen Ansatz wider und finanziert 25 % der Projektkosten für Wärmepumpen-Nachrüstungen in öffentlichen Einrichtungen. Zusammen locken diese Zuschüsse privates Kapital an, verkürzen Amortisationszeiträume und machen Premiumeffizienzmodelle zur Standardspezifikation in Ausschreibungen für Bürorenovierungen, kommunale Gebäude und Rechenzentren. Da die Programme bis 2032 festgeschrieben sind, bilden sie einen vorhersehbaren Nachfrageboden für Verbrennungs- und elektrische Produktlinien.

Elektrifizierungstrend und Verlagerung hin zu kohlenstoffarmer Heizung

Local Law 97 in New York City setzt gebäudebezogene Kohlenstoffgrenzen, die neue Verbrennung vor Ort ohne Ausgleichsmaßnahmen faktisch verbieten und bei Nichteinhaltung mit 268 USD pro Tonne CO2e bestrafen. Ähnliche Regelungen in Seattle und Denver sowie unternehmerische Netto-Null-Verpflichtungen verlagern die Beschaffung hin zu Widerstandsheizungen und zunehmend zu Kälteklima-Wärmepumpen. Der Elektrifizierungsfahrplan des Energieministeriums zielt auf 5 Millionen Wärmepumpeninstallationen im Wohnbereich pro Jahr bis 2030 ab, was eine vollständige Migration weg von fossiler Wärme in gemäßigten Regionen impliziert. Fortschritte bei Dampfeinspritzungskompressoren ermöglichen nun Leistungszahlen von 2,5 bei −26 °C und beseitigen damit eine historische Hürde in nördlichen Bundesstaaten und kanadischen Provinzen. Hersteller wie Rheem und Daikin erwarten kommerzielle Markteinführungen bis 2026, was den Wettbewerbsdruck auf mittlere Gaseinheiten verstärkt. Anlagenbetreiber wägen die Betriebskostenvolatilität auf Erdgasmärkten gegen stabile Stromverträge ab und bevorzugen Zweistoff- oder rein elektrische Wege, wenn die Tarife es erlauben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Erdgas- und Strompreise | -0.8% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Strenge Emissionsstandards erhöhen Compliance-Kosten | -0.6% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Heiztechnologien | -0.4% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für Installation und Wartung | -0.5% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Erdgas- und Strompreise

Die Henry-Hub-Spotpreise werden voraussichtlich zwischen 3,10 USD und 4,59 USD pro Million britische Wärmeeinheiten bis 2027 schwanken, was Käufer dazu veranlasst, sich mit Zweistoffsystemen abzusichern oder Projekte aufzuschieben. [3]Energieinformationsbehörde der Vereinigten Staaten, "Kurzfristiger Energieausblick, Erdgaspreise," eia.gov Ein 50-prozentiger Gaspreisanstieg kann die Heizkosten für ein 18.580 Quadratmeter großes Lagerhaus um ein Drittel erhöhen und damit den Kostenvorteil zunichtemachen, der lange Zeit gasbefeuerte Einheiten begünstigte. Umgekehrt stiegen die Stromtarife in Kalifornien während der Netzüberlastung 2024 auf 0,18 USD pro Kilowattstunde und machten die Einsparungen durch elektrische Infrarotheizungen zunichte. Anlagenmanager reagieren, indem sie Wärmespeicherung oder Laststeuerungsverträge einsetzen, aber diese fügen dem Budget 15.000–50.000 USD hinzu. In Mexiko veranlasste ein Tarifanstieg von 12 % im Jahr 2024 mehrere Nearshoring-Hersteller dazu, Gastechnologien beizubehalten, trotz nationaler Elektrifizierungsanreize. Bis sich die Preisschwankungen stabilisieren, werden Beschaffungsausschüsse weiterhin flexible Kraftstoffarrangements fordern und die rein elektrische Einführung verlangsamen.

Strenge Emissionsstandards erhöhen Compliance-Kosten

Strengere NOx- und CO-Emissionsobergrenzen in den Vereinigten Staaten und Kanada erhöhen die Compliance-Ausgaben für gasbefeuerte Geräte, insbesondere im South-Coast-Luftbezirk Kaliforniens, wo Niedrig-NOx-Brenner und sekundäre katalytische Behandlungen vorgeschrieben sind. Die Nachrüstung älterer abgehängter Heizungen mit konformen Brennern kostet oft 25–30 % des Neugerätepreises, was Eigentümer dazu veranlasst, Upgrades aufzuschieben. Kondensationsmodelle erfüllen die Grenzwerte, erfordern jedoch korrosionsbeständige Abgasführung und Kondensatableitung, was zusätzliche Arbeitsstunden und Materialien bedeutet. Emissionsberichterstattung und Genehmigungsgebühren beanspruchen nun einen größeren Anteil der Betriebsbudgets und drängen Architekten bei Neubauten zu elektrischen Alternativen, selbst wenn die Lebenszykluskosten höher sind. Obwohl der Trend mit den Dekarbonisierungszielen übereinstimmt, können kurzfristige Cashflow-Einschränkungen die Ersatzzyklen verlangsamen und das Volumenwachstum des nordamerikanischen Unitärheizungsmarkts dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gasdominanz trifft auf elektrischen Schwung

Im Jahr 2025 dominierten gasbefeuerte Heizungen den nordamerikanischen Unitärheizungsmarkt und erfassten 63,42 % des Marktes. Gleichzeitig sollen elektrische Heizungen bis 2031 mit einer CAGR von 5,77 % wachsen. Diese Heizungen festigten ihre Bedeutung in Hochregalhallen, insbesondere dort, wo vorhandene Erdgasleitungen schnelle Aufwärmvorgänge ermöglichen. Kondensationsvarianten mit einem jährlichen Brennstoffnutzungsgrad von 90–98 % verdrängen ältere Nicht-Kondensationsmodelle unter den nach 2024 geltenden Bundesstandards, und Reznor, Modine und Sterling hielten zusammen einen geschätzten Anteil von 48 % an diesen Ersatzinstallationen. Elektrische Infrarotoptionen verzeichnen jedoch das stärkste Einheitenwachstum, da Unternehmens-Kohlenstoffbudgets Lösungen ohne Abgasverluste bevorzugen. Detroits Radiant HDI-Serie reduzierte den Energieverbrauch in einer 37.160 Quadratmeter großen Teileanlage um 25 %, indem sie Arbeiter statt Luftsäulen beheizte.

Ein paralleler Innovationsstrom bei Kälteklima-Wärmepumpen ist bereit, den adressierbaren Pool für elektrische Produkte zu erweitern, sobald auf −32 °C ausgelegte Modelle 2026 in die Massenproduktion gehen. Hydronik- und ölbefeuerte Kategorien, zusammen unter 5 % des nordamerikanischen Unitärheizungsmarkts, behalten eine Nischenrelevanz in institutionellen Gewächshäusern und abgelegenen Standorten ohne Leitungsgas. Insgesamt wird erwartet, dass der Produktmix bis Ende des Jahrzehnts eine elektrische Einheit auf je zwei Verbrennungseinheiten umfasst, wobei elektrische Modelle von einem Basiswert von 21,6 % im Jahr 2025 auf nahezu 30 % bis 2031 steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: Abgehängte Systeme führen, Tragbare steigen

Abgehängte Einheiten erzielten 38,89 % der Umsätze im Jahr 2025 und nutzten die Deckenfläche in Verteilzentren, wo Bodenfläche zu Premiummieten gehandelt wird. Tranes ARU-Plattform integriert Destratifizierungsventilatoren, die vertikale Temperaturgradienten um 6–8 °C reduzieren und die Gesamtheizlasten senken. Horizontal geführte Kanaleinheiten finden Anklang in Büros und Einzelhandelsketten, die akustische Diskretion und Ausrichtung auf bestehende Luftführungslayouts schätzen. Im Gegensatz dazu verzeichneten wandmontierte und tragbare Heizungen eine CAGR-Basis von 5,49 %, dank DIY-orientierter Garagen, Pop-up-Einzelhandel und Baustellenbedarf, der Plug-and-Play-Flexibilität erfordert.

Die Marktgröße des nordamerikanischen Unitärheizungsmarkts für tragbare Einheiten soll sich zwischen 2026 und 2031 verdoppeln, da Heimarbeit Hausbesitzer dazu veranlasst, unfertige Räume in klimatisierte Studios umzuwandeln. Hersteller antworten mit Kabel-und-Stecker-Designs, die für 240-Volt-Versorgung ausgelegt sind und Gasleitungen sowie Abgasdurchführungen vermeiden. Vertikale Bodeneinheiten bleiben eine Nachrüstoption in Altbauten, bei denen Strukturdecken keine abgehängten Lasten tragen können, doch ihr Anteil wird allmählich an schlanke Wandmodelle abgegeben, die WLAN-Zeitplanung und vorausschauende Wartungsdiagnosen bieten.

Nach Anwendung: Lagerhäuser dominieren, Gewächshäuser entstehen

Lager- und Verteilanlagen generierten 41,32 % der Umsätze im Jahr 2025 und sollen bis 2031 eine CAGR von 5,34 % verzeichnen, angetrieben durch 23,2 Millionen Quadratmeter neuer Fläche, die in den Vereinigten Staaten im Jahr 2024 hinzugefügt wurden. Automatisierte Lager- und Abrufsysteme erfordern enge thermische Regime zum Schutz elektromechanischer Geräte, was Planungsverfasser dazu veranlasst, Unitär-Gasheizungen mit Modulationsfähigkeit gegenüber weniger reaktionsfähigen Zentralsystemen zu bevorzugen. Gewächshäuser, obwohl in absoluten Zahlen kleiner, befinden sich auf einem hohen Wachstumspfad, da die kontrollierte Umgebungslandwirtschaft in Kanada und den nördlichen US-Bundesstaaten skaliert. Ouellets Hydronik-Heizungen halten eine Genauigkeit von ±1 °C aufrecht, die für Salat und Spezialkulturen entscheidend ist.

Gewerbliche Büros, Einzelhandel und institutionelle Gebäude machen einen wachsenden Anteil des nordamerikanischen Unitärheizungsmarkts aus, angetrieben durch kommunale Elektrifizierungsmandate, die die Installation von Wärmepumpen- oder Infrarotoptionen während Mieterausbauzyklen beschleunigen. Wohngaragen und kreative Werkstätten fügen langfristiges Volumen mit tragbaren elektrischen Modellen hinzu, die unter 800 USD kosten, ein Betrag, der für Heimwerker erschwinglich ist. Institutionelle Campusse mit zentralen Kesseln halten Hydronik-Einheiten am Leben, aber geplante Ausstiegsprogramme positionieren elektrische Ersatzlösungen als langfristigen Gewinner.

Nach Endnutzer: Industrie als Anker, Gewerbe beschleunigt

Industrieunternehmen absorbierten 47,14 % der Lieferungen im Jahr 2025, da Montagelinien, Lackierkabinen und Kühllager robuste Gas- und Hydronik-Geräte benötigten, die in der Lage sind, Prozess- und Komfortheizung zu integrieren. Teslas Expansion 2024 in Nuevo León, die 200 abgehängte Einheiten erforderte, veranschaulicht, wie Nearshoring industrielle Volumina verstärkt. Dennoch ist die gewerbliche Immobilienwirtschaft zum am schnellsten wachsenden Segment des nordamerikanischen Unitärheizungsmarkts geworden und expandiert mit einer CAGR von 6,01 % auf der Grundlage von Nachrüststeueranreizen und Emissionsobergrenzen. ACEEE-Modellierungen zeigen, dass 27–60 % der gewerblichen Flächen in den USA profitabel elektrifiziert werden können, wenn Abzüge nach Abschnitt 179D mit Versorgungsrabatten kombiniert werden.

Die Wohnraumnachfrage bleibt eine Nische, ist aber stetig und mit Wohnungsfertigstellungen und dem Wachstum von Gig-Economy-Werkstätten verbunden, die Winterkomfort benötigen. Baumärkte und E-Commerce-Seiten liefern den Großteil dieser Einheiten, dominiert von tragbaren oder wandmontierten 5–15-kW-Heizungen. Institutionelle Nutzer wie Schulen und Krankenhäuser schwenken auf Wärmepumpen um, die mit Kohlenstoffneutralitätsverpflichtungen übereinstimmen, und eröffnen Nachrüsteinnahmen für Auftragnehmer, die auf Kesselanlageausstieg spezialisiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Distributoren halten, Online gewinnt

Traditionelle HVAC-Distributoren sicherten sich 52,75 % des nordamerikanischen Unitärheizungsmarkts im Jahr 2025 und boten Lagertiefe, Kreditkonditionen und technische Schulungen, die von Haustechnikunternehmern geschätzt werden. Konsolidierer wie Watsco erwarben 2024 acht regionale Niederlassungen, um auf 680 Filialen zu expandieren, die Verfügbarkeit auf der letzten Meile zu verbessern und die Hürde für reine E-Commerce-Konkurrenten zu erhöhen. Dennoch skalieren Online-Portale wie EDEN schnell; die Plattform verarbeitete innerhalb von sechs Monaten 45 Millionen USD an Geräteverkäufen durch Sofortangebote, 3D-Auswahltools und Direktlieferung zur Baustelle.

Direktverkäufe bleiben eine bevorzugte Option für Mega-Lagerhäuser und Fertigungskomplexe, bei denen Mengenrabatte und kundenspezifische Konfigurationen das Umgehen von Vertriebsebenen rechtfertigen. Baumärkte sichern sich Anteile im Wohn- und Kleinunternehmensbereich durch Ladenverkauf und Treueprogramme für lizenzierte Handwerker. Im Prognosezeitraum wird erwartet, dass hybride Modelle, die Online-Bestellung mit Distributor-Abholung verbinden, an Dynamik gewinnen, insbesondere in den Sun-Belt-Staaten, wo schnelle Bauzeitpläne hohe Serviceniveaus belohnen.

Geografische Analyse

Die Vereinigten Staaten trugen 78,64 % der Nachfrage im Jahr 2025 bei, gestützt durch strenge Effizienzregeln des Energieministeriums und eine umfangreiche Lagerhausentwicklungspipeline in Texas, Kalifornien, Pennsylvania und Georgia. Bauherren in diesen Bundesstaaten fügten allein im Jahr 2024 23,2 Millionen Quadratmeter klimatisierter Fläche hinzu und wählten für 65 % der neuen Hallen abgehängte Gasheizungen aufgrund niedrigerer Kapitalkosten und allgegenwärtiger Gasanschlüsse. Kälteklima-Wärmepumpenpilotprojekte in Minnesota zeigten Leistungszahlen von 2,5 bei −26 °C und überzeugten nördliche Betreiber, in ausgewählten Zonen von Verbrennung abzurücken. Kommunale Verordnungen, insbesondere Local Law 97 in New York City, legen finanzielle Strafen auf Kohlenstoffbudgets auf und machen elektrische Infrarotgeräte zur Standardlösung für viele große städtische Projekte. Californias 150-Millionen-USD-Tranche des Selbsterzeugungsanreizprogramms unterstützte im selben Jahr einen Anstieg der elektrischen Heizungsverkäufe auf Staatsebene um 22 %.

Hydronik-Einheiten dominieren Gewächshäuser und institutionelle Campusse, während Wärmepumpen-Nachrüstungen Bundesförderungen anziehen, die ein Viertel der Projektkosten abdecken. Acht Millionen Quadratmeter zusätzliche Gewächshausfläche, die 2024 errichtet wurden, erforderten Präzisionsheizungen, die zwischen Keimungs- und Erntereifungsregimen wechseln können. Provinzielle Richtlinien wie das CleanBC-Programm von British Columbia setzen aggressive Verkaufsziele für Wärmepumpen bis 2030, doch eine Schwäche im gewerblichen Immobilienmarkt dämpft das Gesamtwachstum auf mittlere einstellige Werte.

Mexiko, das mit einer CAGR von 6,24 % das schnellste Wachstum des Blocks verzeichnet, profitiert vom Nearshoring der Automobil- und Elektroniklieferketten. Zwölf neue Werke begannen 2024 mit dem Bau, jedes ausgestattet mit 50–200 abgehängten Gasheizungen. Während Bundesanreize für elektrifizierte Raumklimatisierung existieren, stärkte ein 12-prozentiger Anstieg des Industriestromtarifs im Jahr 2024 den Kostenvorteil von Leitungsgas und hielt Verbrennungseinheiten bei einem Anteil von 85 % in der Industrienische. Die Nachfrage konzentriert sich in Nuevo León, Coahuila und Chihuahua, Regionen mit etablierten grenzüberschreitenden Vertriebskorridoren nach Texas.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert mit Marken wie Modine, Reznor, Lennox, Trane und anderen. Modine meldete 423 Millionen USD Umsatz im Bereich Klimatisierungslösungen für das erste Quartal des Geschäftsjahres 2025, ein Anstieg von 8 % im Jahresvergleich, angetrieben durch Rechenzentrum- und modulare HVAC-Projekte. Carriers 3-Milliarden-USD-Kauf von Nortek Global HVAC kombinierte Reznors Gastechnologie mit Carriers Wärmepumpenportfolios und schuf eine Komplettplattform, die in der Lage ist, die Elektrifizierungswelle zu reiten, ohne bestehende Linien zu kannibalisieren. Trane erweitert seine Reichweite durch seine ARU-Serie, die innerhalb von sechs Monaten 12 % der neuen Lagerhausprojekte gewann, indem sie Steuerungen integrierte, die sich in Lagerverwaltungssysteme integrieren.

Die Produktdifferenzierung verlagert sich von der Brennereffizienz, die weitgehend um 90-plus AFUE standardisiert ist, hin zu Steuerungsökosystemen. Honeywells Forge-Suite, die in mehrere Lennox- und Trane-Modelle eingebettet ist, nutzt maschinelles Lernen, um Heizlasten 4 Stunden im Voraus zu prognostizieren, was zu Energieeinsparungen von 12–18 % während Perioden mit variablem Belegungsgrad führt.

Elektrische Spezialisten wie Detroit Radiant und King Electrical nutzen schnellere Lieferzeiten und Direktpreise an Auftragnehmer, die Distributor-Aufschläge um 10–15 % unterbieten. Zusätzliche Chancen liegen in Kälteklima-Elektrowärmepumpen, Zweistoffeinheiten, die auf Basis von Echtzeitpreisen umschalten, und IoT-vernetzten Zonierungsanlagen für Mehrmieter-Lagerhäuser. Lieferanten, die Serviceverträge und Leistungsanalysen im Querverkauf anbieten können, werden voraussichtlich die EBITDA-Margen ausweiten, selbst wenn sich die Hardwarepreise normalisieren.

Nordamerika Unitärheizungsbranche Marktführer

Trane Inc. (Trane Technologies PLC)

Reznor LLC (Madison Air)

Modine Manufacturing Company

Lennox International, Inc.

Sterling HVAC (Mestek, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Rheem brachte die Prestige-Serie Kälteklima-Wärmepumpe auf den Markt, die für −32 °C ausgelegt ist, eine Leistungszahl von 2,8 aufweist, für bis zu 2.000 USD IRA-Steuergutschrift berechtigt ist und auf 15.000 Erstjahresverkäufe abzielt.

- Januar 2026: Daikin schloss die Integration von Carrier China HVAC ab und kündigte eine 40-prozentige Kapazitätssteigerung in seinem Wärmepumpenwerk in Houston (18.580 m², 150 Arbeitsplätze) bis zum vierten Quartal 2026 an.

- Dezember 2025: Lennox meldete einen Umsatz von 4,8 Milliarden USD im Jahr 2025 (+7 %) und verpflichtete sich zu 75 Millionen USD, um seine Fabrik in Marshalltown, Iowa, für 95-%-AFUE-Gas-Unitärheizungen bis zum dritten Quartal 2026 zu erweitern.

- November 2025: Trane stellte das modulare HVAC-System Precedent mit vorausschauenden IoT-Steuerungen vor, buchte innerhalb von 60 Tagen 120 Millionen USD an Nachrüstaufträgen und reduzierte den Energieverbrauch um 30 %.

Berichtsumfang des Nordamerika Unitärheizungsmarkts

Eine Unitärheizung ist ein eigenständiges, nicht geführtes Heizgerät, das lokalisierte Heizung ohne ein zentrales HVAC-System bereitstellt. Diese Geräte können unabhängig installiert werden, um bestimmte Bereiche zu beheizen, wie Garagen, Werkstätten oder große Räume. Die Studie verfolgt den Umsatz aus dem Verkauf des nordamerikanischen Unitärheizungsmarkts, der von Marktanbietern weltweit angeboten wird.

Der Nordamerika Unitärheizungsmarkt-Bericht ist segmentiert nach Produkttyp (gasbefeuerte Heizungen, elektrische Heizungen, Hydronik-Heizungen und ölbefeuerte Heizungen), Installationstyp (horizontale Montage, vertikale Montage, abgehängte Montage und wandmontierte/tragbare Einheiten), Anwendung (Lagerhäuser und Verteilzentren, Gewächshäuser und landwirtschaftliche Gebäude, Gewerbegebäude, Wohngaragen und Werkstätten sowie institutionelle Einrichtungen), Endnutzer (Wohnbereich, Gewerbe und Industrie), Vertriebskanal (Direktvertrieb, HVAC-Distributoren, Online-Einzelhandel und Baumärkte) und Land (Vereinigte Staaten, Kanada und Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gasbefeuerte Heizungen |

| Elektrische Heizungen |

| Hydronik-Heizungen |

| Ölbefeuerte Heizungen |

| Horizontale Montage |

| Vertikale Montage |

| Abgehängte Montage |

| Wandmontierte/Tragbare Einheiten |

| Lagerhäuser und Verteilzentren |

| Gewächshäuser und landwirtschaftliche Gebäude |

| Gewerbegebäude |

| Wohngaragen und Werkstätten |

| Institutionelle Einrichtungen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Direktvertrieb |

| HVAC-Distributoren |

| Online-Einzelhandel |

| Baumärkte |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Gasbefeuerte Heizungen |

| Elektrische Heizungen | |

| Hydronik-Heizungen | |

| Ölbefeuerte Heizungen | |

| Nach Installationstyp | Horizontale Montage |

| Vertikale Montage | |

| Abgehängte Montage | |

| Wandmontierte/Tragbare Einheiten | |

| Nach Anwendung | Lagerhäuser und Verteilzentren |

| Gewächshäuser und landwirtschaftliche Gebäude | |

| Gewerbegebäude | |

| Wohngaragen und Werkstätten | |

| Institutionelle Einrichtungen | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Nach Vertriebskanal | Direktvertrieb |

| HVAC-Distributoren | |

| Online-Einzelhandel | |

| Baumärkte | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Unitärheizungsmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 751,19 Millionen USD geschätzt, mit einer prognostizierten CAGR von 4,85 % bis 2031.

Welche Produktkategorie dominiert derzeit den Umsatz?

Im Jahr 2025 hielten gasbefeuerte Heizungen einen Marktanteil von 63,42 %, gestützt durch eine weit verbreitete Erdgasinfrastruktur und niedrigere Vorabkosten.

Warum gewinnen elektrische Heizungen an Beliebtheit?

Steuergutschriften, strengere Effizienzregeln und Fortschritte bei Kälteklima-Wärmepumpen verkürzen die Amortisationszeiten und heben das Wachstum der elektrischen Kategorie auf eine CAGR von 5,77 %.

Welches Anwendungssegment bietet den größten Umsatzpool?

Im Jahr 2025 generierten Lagerhäuser und Verteilzentren 41,32 % der Nachfrage, angetrieben durch den E-Commerce-Fulfillment-Boom und Investitionen in die Kühlkette.

Was ist die am schnellsten wachsende Region?

Mexiko führt mit einer CAGR von 6,24 %, da Nearshoring den Bau von Industrieanlagen beschleunigt, die auf abgehängte Gasheizungen angewiesen sind.

Wie entwickeln sich die Vertriebskanäle?

HVAC-Distributoren wickeln noch immer den Großteil des Volumens ab, aber Online-Portale gewinnen Marktanteile durch Sofortpreisgestaltung und Direktlieferung und wachsen mit einer CAGR von 5,82 %.

Seite zuletzt aktualisiert am: