Marktgröße und -anteil für Videoüberwachung als Dienst (VSaaS)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.62 Milliarden US-Dollar |

| Marktgröße (2031) | 15.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

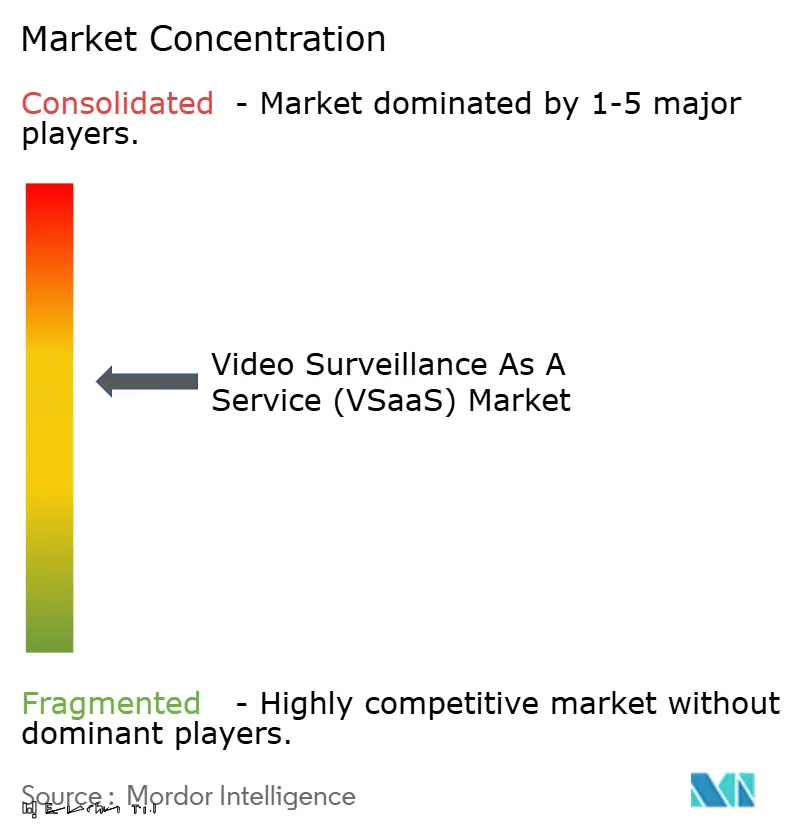

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Videoüberwachung als Dienst (VSaaS) von Mordor Intelligence

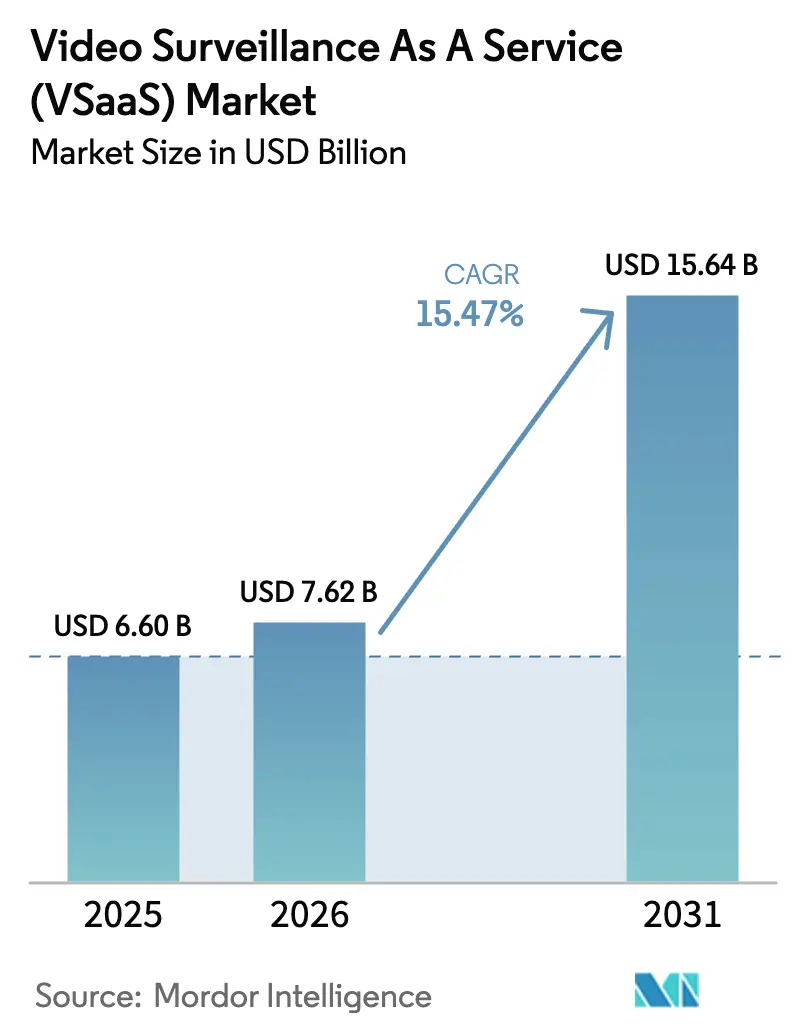

Die Marktgröße für Videoüberwachung als Dienst wird im Jahr 2026 auf USD 7,62 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 6,60 Milliarden, mit Projektionen für 2031 von USD 15,64 Milliarden, was einem Wachstum von 15,47 % CAGR über den Zeitraum 2026–2031 entspricht. Die Dynamik resultiert daraus, dass Unternehmen von kapitalintensivem, lokalem Videomanagement auf abonnementbasierte Cloud-Bereitstellung umsteigen. Edge-KI-Kameras reduzieren die Bandbreite um bis zu 70 % und ermöglichen es, Feeds mit höherer Auflösung zu nachhaltigen Kosten in die Cloud zu übertragen, während 5G-Korridore in China, den Vereinigten Arabischen Emiraten und den nordischen Ländern ultrageringe Latenzanalysen ermöglichen. Versicherungsanreize, ESG-Richtlinien, die Dieselwachtouren ersetzen, und kommunale Budgets nach COVID-19, die Betriebsausgaben bevorzugen, verstärken die Akzeptanz. Insgesamt treiben diese Faktoren den Markt für Videoüberwachung als Dienst in Richtung Skaleneffekte, reichhaltigere Analysen und eine breitere Akzeptanz als strategisches Betriebsinstrument.

Wichtigste Erkenntnisse des Berichts

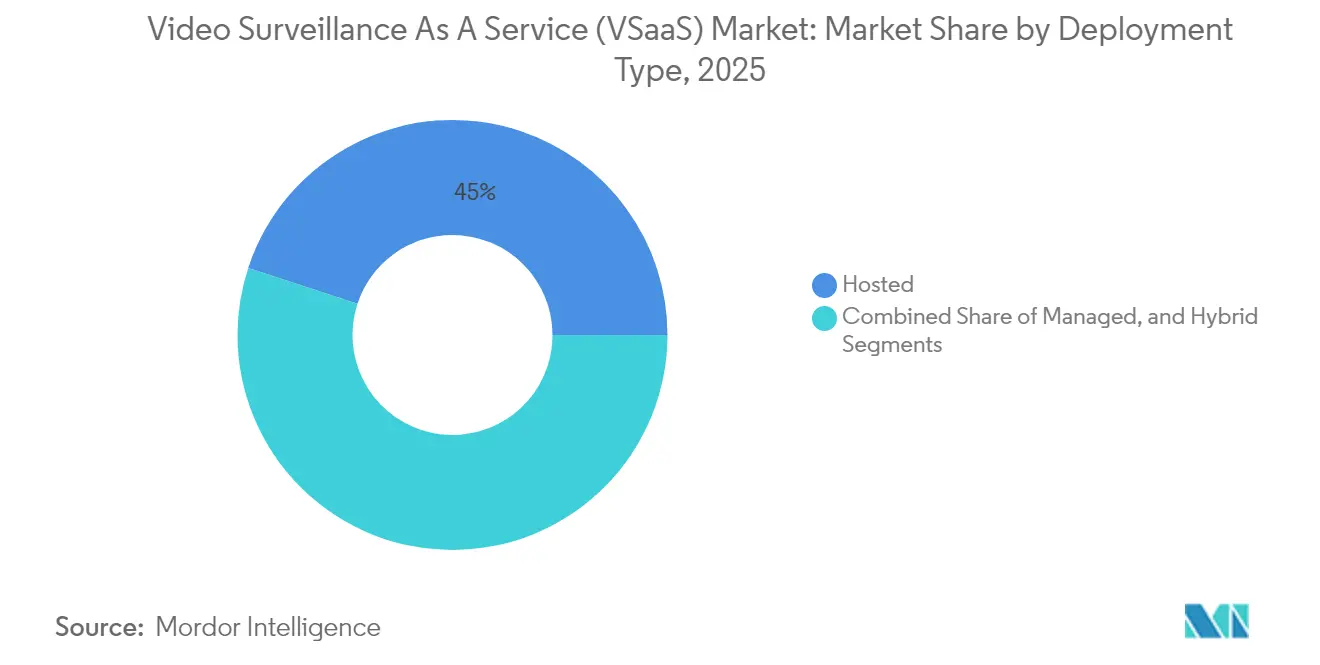

- Nach Bereitstellungsmodell hielten gehostete Lösungen im Jahr 2025 einen Umsatzanteil von 44,95 %; hybride Bereitstellungen sind bis 2031 für die schnellste CAGR von 16,97 % vorgesehen.

- Nach KI-Funktion behielten Standard-Systeme ohne KI im Jahr 2025 einen Marktanteil von 62,92 % am Markt für Videoüberwachung als Dienst, während KI-fähige Angebote voraussichtlich mit einer CAGR von 17,46 % wachsen werden.

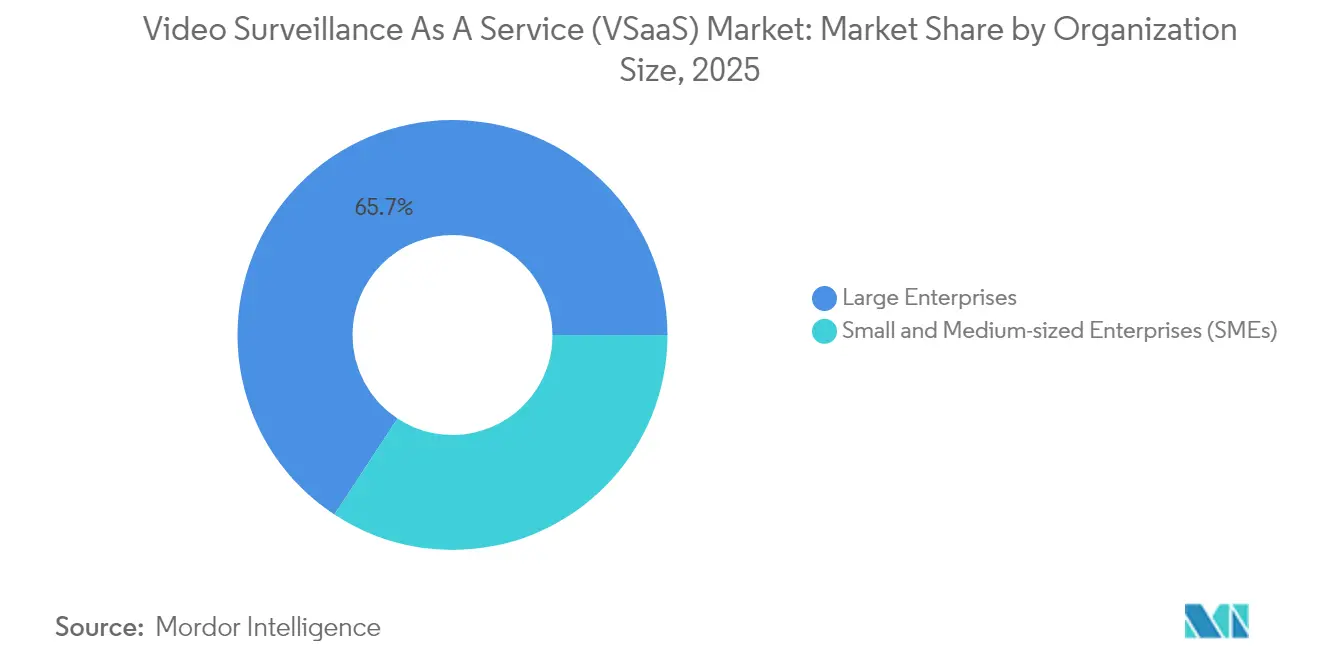

- Nach Unternehmensgröße erzielten Großunternehmen im Jahr 2025 65,74 % des Umsatzes; kleine und mittlere Unternehmen werden bis 2031 die höchste CAGR von 16,29 % verzeichnen.

- Nach Branche führten gewerbliche Anwendungen im Jahr 2025 mit einem Anteil von 36,62 %; infrastrukturbezogene Smart-City- und Verkehrsprojekte werden mit einer CAGR von 15,82 % beschleunigen.

- Geografisch dominierte Nordamerika im Jahr 2025 mit einem Anteil von 34,91 %, während Asien bis 2031 die höchste CAGR von 15,93 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Videoüberwachung als Dienst (VSaaS)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verbreitung von Edge-KI-Kameras zur kosteneffizienten Cloud-Auslagerung | +2.8% | Global, mit früher Einführung in Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Beschleunigter 5G-Ausbau in Smart-City-Korridoren (China, VAE, nordische Länder) | +2.1% | APAC-Kern, Ausweitung auf MEA und Europa | Kurzfristig (≤ 2 Jahre) |

| Versicherungsprämienrabatte für VSaaS-geschützte Gewerbeimmobilien (USA, Vereinigtes Königreich) | +1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Mandate für „grüne Überwachung” als Ersatz für Dieselwachtouren (EU) | +1.2% | Europa, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Wechsel von Investitionsausgaben zu Betriebsausgaben bei der Beschaffung in kommunalen Budgets nach COVID-19 | +1.9% | Global, mit Schwerpunkt auf entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Integration von VSaaS mit generativer KI für Videozusammenfassungen zur Verlustprävention im Einzelhandel | +1.8% | Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung von Edge-KI-Kameras zur kosteneffizienten Cloud-Auslagerung

Edge-KI-Kameras führen primäre Analysen lokal durch und übertragen nur Metadaten oder kritische Clips in die Cloud, was zu Bandbreiteneinsparungen und schnellerer Reaktion auf Vorfälle führt. Intel dokumentierte, dass intelligente multimodale Sicherheitsarchitekturen den ausgehenden Datenverkehr um 70 % reduzieren und die Einhaltung von Souveränitätsregeln ermöglichen, indem Rohmaterial vor Ort gespeichert wird, während Cloud-Analysen weiterhin genutzt werden. [1]Intelligent Systems Group, „Demystifying Intelligent Multimodal Security Systems”, Intel, intel.comGlobale Industrie- und Infrastrukturbetreiber skalieren daher 4K-Flotten, ohne proportionale Netzwerkkosten zu verursachen, und treiben den Markt für Videoüberwachung als Dienst in Richtung hochauflösender Anwendungsfälle.

Beschleunigter 5G-Ausbau in Smart-City-Korridoren (China, VAE, nordische Länder)

Chinas 800 Smart-City-Pilotprojekte stützen sich auf 5G zur Vernetzung von Tausenden von Knoten und ermöglichen dynamisches Video-Routing und integrierte Reaktionssysteme.[2]China Smart Cities Task Force, „Smart Cities Development Report”, US-amerikanisch-chinesische Wirtschafts- und Sicherheitsüberprüfungskommission, uscc.govÄhnliche stadtweite Implementierungen in Dubai und Helsinki zeigen, dass Millisekunden-Latenz die Arbeitsabläufe der öffentlichen Sicherheit von reaktiver Beweiserhebung zu lebendiger, situativer Einsatzleitung transformiert. Dieser Konnektivitätsvorteil versetzt lokale Betreiber in die Lage, differenzierte Dienste anzubieten und Premiumpreise im Markt für Videoüberwachung als Dienst aufrechtzuerhalten.

Versicherungsprämienrabatte für VSaaS-geschützte Gewerbeimmobilien (USA, Vereinigtes Königreich)

US-amerikanische und britische Versicherer bieten Prämienreduzierungen von 5–15 %, wenn Versicherungsnehmer zertifizierte Cloud-Überwachung einsetzen. Die versicherungsmathematische Auswirkung – geringere Diebstahlschäden, schnellere Haftungsklärung – fließt in explizite ROI-Modelle für Einzelhändler und Logistikbetreiber ein und wandelt Sicherheit von einem Kostenfaktor in ein Instrument zur Risikominderung um. Mit wachsenden versicherungsmathematischen Belegen treibt die versicherungsgebundene Akzeptanz den Markt für Videoüberwachung als Dienst weiter an.

ESG-getriebene Mandate für „grüne Überwachung” als Ersatz für Dieselwachtouren (EU)

Der EU-Green Deal fördert die Elektrifizierung und Emissionsreduzierung im gesamten Sicherheitsbetrieb. Logistikparks und Unternehmensgeländen ersetzen Dieselpatrouillen durch solarbetriebene Kameras und Cloud-Monitoring, reduzieren den Kraftstoffverbrauch und entsprechen der Scope-3-Berichterstattung. Compliance-getriebene Upgrades bringen VSaaS-Verträge in Einrichtungsbudgets, die historisch für Flottenoperationen reserviert waren, und erweitern die adressierbare Ausgabenbasis.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anforderungen an souveräne Cloud-Lösungen, die die grenzüberschreitende Videospeicherung behindern (EU) | -2.3% | Europa, Ausweitung auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Steigende Egress-Bandbreitengebühren in Städten der zweiten und dritten Reihe | -1.8% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit bei proprietären Video-Codecs | -1.2% | Global | Langfristig (≥ 4 Jahre) |

| Öffentlicher Widerstand gegen kontinuierliche Gesichtserkennung in Demokratien (Kanada, Deutschland) | -1.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anforderungen an souveräne Cloud-Lösungen, die die grenzüberschreitende Videospeicherung behindern (EU)

Europäische Regulierungsbehörden fordern zunehmend eine regionale Speicherung von Videobeweisen. Anbieter müssen dedizierte Zonen einrichten oder mit lokalen IaaS-Anbietern zusammenarbeiten, was die Stückkosten erhöht und das EU-weite Flottenmanagement erschwert. Der daraus resultierende Preisdruck könnte die Umstellung auf reine Cloud-Abonnementmodelle verlangsamen und das Wachstum im Markt für Videoüberwachung als Dienst in compliance-intensiven Sektoren dämpfen.

Öffentlicher Widerstand gegen kontinuierliche Gesichtserkennung in Demokratien (Kanada, Deutschland)

Kommunale Moratorien und Datenschutzbefürworter prüfen weiterhin die Live-Gesichtserkennung. Diese Spannung zwingt Anbieter dazu, Opt-in-Workflows zu entwickeln, algorithmische Transparenzwerkzeuge bereitzustellen und in einigen Städten biometrische Funktionen vollständig zu deaktivieren. Der Kompromiss verlängert Verkaufszyklen und verlagert Forschungs- und Entwicklungsbudgets hin zu datenschutzwahrenden Analysen, was die kurzfristige KI-Akzeptanz im Markt für Videoüberwachung als Dienst mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Hybridmodelle überbrücken bestehende Infrastruktur

Gehostete Dienste machten im Jahr 2025 44,95 % des Umsatzes aus, da Unternehmen vollständig verwaltete Speicherung, Authentifizierung und Firmware-Verwaltung übernahmen. Hybridkonfigurationen werden das Segment jedoch mit einer CAGR von 16,97 % vorantreiben, da Unternehmen bestehende NVRs und Kameras mit der Cloud verbinden können, wodurch Kosten für vollständige Ersetzungen gemindert werden. Dieser Dual-Stack-Ansatz macht Hybrid zum pragmatischen Einstieg in den Markt für Videoüberwachung als Dienst für anlagenintensive Branchen wie Fertigung und Flughäfen. Anbieter, die einheitliche Dashboards bereitstellen, die lokale und Cloud-Geräte abstrahieren, gewinnen mehrjährige Verträge und weisen stabilere ARR-Profile auf.

Migrationsflexibilität hilft auch Kommunen, souveräne Cloud-Mandate einzuhalten: Sensible Feeds bleiben lokal, während metadatengesteuerte KI extern betrieben wird. Folglich dienen hybride Architekturen als Absicherung gegen sich entwickelnde Datenlokalisierungsregeln und stärken ihre strategische Bedeutung im breiteren Markt für Videoüberwachung als Dienst.

Nach KI-Funktion: Standardlösungen behalten Dominanz trotz KI-Beschleunigung

Standard-Angebote ohne KI hielten im Jahr 2025 62,92 % des Umsatzes, was unterstreicht, dass viele Organisationen weiterhin zuverlässige Speicherung und grundlegenden Fernzugriff priorisieren. Dennoch steigen KI-fähige Abonnements jährlich um 17,46 %, was auf sinkende Kosten bei GPU-Rechenleistung und die Nachfrage nach Verhaltensanalysen zurückzuführen ist. Da immer mehr Cloud-Plattformen vortrainierte Modelle in Basistiers integrieren, wird KI zur Grundvoraussetzung statt zum Premium-Add-on und verschiebt den Umsatzmix schrittweise hin zu intelligenzgetriebenen Diensten im gesamten Markt für Videoüberwachung als Dienst für KI-fähige Segmente.

Die KI-Akzeptanz ist am stärksten in der Logistik und im Einzelhandel mit mehreren Filialen, wo die Ausnahmeerkennung direkt mit Schwundkennzahlen verknüpft ist. Diese messbaren ROI-Gewinne verkürzen die Amortisationszeit und beschleunigen die Umstellung von Standardtiers. Selbst konservative Sektoren wie Versorgungsunternehmen pilotieren jetzt Anomalieerkennung für die Perimeterbewachung, was einen unvermeidlichen Anstieg der KI-Durchdringung in der gesamten Branche für Videoüberwachung als Dienst signalisiert.

Nach Unternehmensgröße: KMU treiben zukünftiges Wachstum durch demokratisierten Zugang

Großunternehmen machten im Jahr 2025 65,74 % der Ausgaben aus, bedingt durch Multi-Campus-Rollouts und individuelle Integrationen. Abonnementpreise und Plug-and-Play-Hardware-Bundles senken jedoch die Einstiegshürden für KMU, die mit einer CAGR von 16,29 % wachsen werden. Verkada beispielsweise drang in den Massenmarkt vor, indem Kameras, Umgebungssensoren und Fünfjahres-Softwarelizenzen in einer einzigen Rechnung gebündelt wurden, und gewann Schulen und Kliniken, denen es an Vollzeit-IT-Personal mangelt.

Der Zustrom von KMU diversifiziert die Nachfragemuster – mit Präferenz für mobile Apps, automatische Firmware-Updates und gebündelte Cyber-Versicherungsendossements. Dieser Rückenwind verbreitert die Marktgröße für Videoüberwachung als Dienst für kostensensible Tiers und ermutigt Anbieter, leichtgewichtige SKUs mit kürzeren Vertragslaufzeiten einzuführen.

Nach Branche: Infrastrukturanwendungen beschleunigen die Smart-City-Akzeptanz

Gewerbliche Implementierungen bleiben mit einem Anteil von 36,62 % der Umsatzanker, insbesondere in Finanzwesen, Einzelhandel und Gastgewerbe, wo Compliance und Kundenerfahrung zusammentreffen. Infrastrukturprojekte – Smart-City-Verkehrskameras, öffentliche Verkehrsknotenpunkte – werden eine CAGR von 15,82 % verzeichnen, da Regierungen Videofeeds mit IoT-Sensorschichten integrieren, um Beleuchtung, Parken und Notfallreaktionen in Echtzeit zu koordinieren.

Indiens CCTV-Normeninitiative 2025 erfordert konforme Cybersicherheit und Qualitätszertifizierung, was Kommunen zu Cloud-Plattformen treibt, die Firmware-Herkunft und Prüfpfade garantieren. Solche Mandate stärken den Marktanteil für Videoüberwachung als Dienst für zertifizierte Anbieter und schaffen Exportblaupausen für andere Schwellenländer.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit 34,91 % des Umsatzes, gestützt durch frühe Cloud-Normalisierung, starke Kanal-Ökosysteme und nationale Einzelhändler, die auf SaaS-Videoplattformen standardisieren. Bundesstimuli für die Resilienz kritischer Infrastrukturen beschleunigen weitere Upgrades, und Versicherungsrisikomodelle incentivieren private Flotten zum Wechsel. Dennoch schafft die öffentliche Debatte über Live-Gesichtserkennung eine staatliche Variabilität, die Anbieter durch modulare Funktionslizenzierung navigieren müssen.

Asien-Pazifik wird mit einer CAGR von 15,93 % am schnellsten wachsen, da Smart-City-Megaprojekte in China, Indien und Südostasien massive, zentral verwaltete Kameraflotten erfordern. Die 5G-Verdichtung ermöglicht es Stadtplanern, KI-Analysen über Kreuzungen und Verkehrsknotenpunkte zu schichten, was Referenzprojekte schafft, die benachbarte Kommunen inspirieren. Lokale Datensouveränitätsregeln fördern Partnerschaften zwischen globalen VSaaS-Marken und regionalen Cloud-Betreibern und formen ein föderiertes Liefermodell im Markt für Videoüberwachung als Dienst.

Europa kombiniert anspruchsvolle Nachfrage mit strengem Datenschutz. Der EU-Vorstoß für souveräne Cloud-Lösungen zwingt zur Replikation von Speicherclustern innerhalb der Mitgliedsgrenzen, was die Betriebskosten erhöht, aber auch inländische IaaS-Allianzen fördert. Die nordischen Regionen bleiben Vorbilder für 5G-fähige Überwachung, während Deutschland und Frankreich unter Biometrie-Nutzungsmoratorien vorsichtig vorgehen. Der Nahe Osten, angeführt von den VAE, investiert stark in integrierte Befehlszentren, obwohl die breitere MEA-Akzeptanz durch Konnektivitäts- und Qualifikationslücken begrenzt wird.

Wettbewerbslandschaft

Das Feld umfasst eine Mischung aus traditionellen Kameraherstellern, die Cloud-Stacks nachrüsten, und in der Cloud geborenen Herausforderern, die ARR skalieren. Verkadas Bewertung von USD 4,5 Milliarden unterstreicht die Präferenz der Kapitalmärkte für Abonnementeinnahmen und vertikalisierte Hardware-Software-Integration. Die Vereinbarung von AlwaysAI über ein Computer-Vision-SDK mit Eagle Eye injiziert KI-Differenzierung in eine ausgereifte VMS-Plattform und veranschaulicht Koopetition, bei der reine Analysefirmen in etablierte Ökosysteme eingebettet werden.

Hardware-Incumbents wie Hikvision und Dahua beeilen sich, die Relevanz ihrer installierten Basis zu erhalten, indem sie REST-APIs bereitstellen und abgestufte Cloud-Archive einführen, müssen jedoch Bedenken hinsichtlich der Abhängigkeit von proprietären Codecs ausräumen. Kanalpartner bündeln zunehmend Finanzierungspläne, Cybersicherheits-SLAs und Versicherungsendossements und verwandeln VSaaS in eine ergebnisorientierte Beschaffung, die auf Risikominderung statt auf Kameraanzahl ausgerichtet ist. Da Fusionen und Übernahmen Nischen-Analyse-Engines in Plattform-Suiten konsolidieren, bewegt sich der Markt für Videoüberwachung als Dienst in Richtung moderater Konzentration, obwohl regionale Spezialisten mit langer Reichweite bei projektbasierten Smart-City-Ausschreibungen aktiv bleiben.

Weißer Fleck liegt in der industriellen IoT-Konvergenz: Plattformen, die SCADA-Daten mit Echtzeit-Video für vorausschauende Wartung verbinden, können funktionsübergreifende Budgets erschließen. Anbieter, die für Cybersicherheitsstandards kritischer Infrastrukturen (IEC 62443, ISO 27001) zertifiziert werden können, werden dauerhafte Wettbewerbsvorteile erlangen, da Regierungen die Beschaffungsgrundlagen verschärfen.

Branchenführer im Bereich Videoüberwachung als Dienst (VSaaS)

ADT Inc.

Johnson Controls International Plc

Axis Communications AB

Avigilon

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Indien erließ eine obligatorische BIS-Zertifizierung für alle CCTV-Geräte, was Hersteller zu einer cybersicheren Produktion nach Design drängt und Möglichkeiten für konforme VSaaS-Integratoren eröffnet.

- Februar 2025: Verkada schloss eine von General Catalyst geführte Finanzierungsrunde ab, die die Bewertung auf USD 4,5 Milliarden anhob und Kapital für die internationale Kanalexpansion und die Forschung und Entwicklung von KI-Chips bereitstellte.

- Dezember 2024: Convergint schloss eine Partnerschaft mit Verkada, um Cloud-Video und Zugangskontrolle in kommunenfreundliche Serviceverträge zu bündeln, was den Trends bei der Beschaffung von Betriebsausgaben entspricht.

- Oktober 2024: alwaysAI integrierte seine Computer-Vision-Pipeline mit dem VMS von Eagle Eye Networks und brachte Objekterkennung und automatisierte Zusammenfassungen zu bestehenden Cloud-Kameraflotten.

Globaler Berichtsumfang des Marktes für Videoüberwachung als Dienst (VSaaS)

Videoüberwachung als Dienst (VSaaS) ist eine cloudbasierte Lösung, die es Benutzern ermöglicht, Überwachungsaufnahmen über das Internet aus der Ferne abzurufen, zu speichern und zu verwalten, und sich damit von traditioneller lokaler Hardware zu entfernen. Dieser Dienst integriert Videokameras, Cloud-Speicher und Verwaltungssoftware, die alle über Webportale oder mobile Apps zugänglich sind.

Die Studie verfolgt die Einnahmen, die durch den Verkauf von Videoüberwachung als Dienst (VSaaS) durch verschiedene Akteure weltweit erzielt werden. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Videoüberwachung als Dienst (VSaaS) ist segmentiert nach Bereitstellung (gehostet, verwaltet und hybrid), Branche (Gewerbe, Industrie, Wohnbereich, Infrastruktur, öffentliche Einrichtungen und Regierung sowie Verteidigung und Militär) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| Gehostet |

| Verwaltet |

| Hybrid |

| Standard-VSaaS (ohne KI) |

| KI-fähiges VSaaS (Analysen, Gesichtserkennung, Kennzeichenerkennung) |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Gewerbe | Einzelhandel |

| Bank- und Finanzdienstleistungen | |

| Gastgewerbe und Unterhaltung | |

| Gesundheitseinrichtungen | |

| Rechenzentren und Co-Location | |

| Industrie | Fertigung |

| Energie und Versorgungsunternehmen | |

| Wohnbereich | |

| Infrastruktur | Smart-City und Verkehrsmanagement |

| Verkehrsknotenpunkte (Flughäfen, Seehäfen) | |

| Öffentliche Einrichtungen und Regierung | |

| Verteidigung und Militär |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungstyp | Gehostet | ||

| Verwaltet | |||

| Hybrid | |||

| Nach KI-Funktion | Standard-VSaaS (ohne KI) | ||

| KI-fähiges VSaaS (Analysen, Gesichtserkennung, Kennzeichenerkennung) | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Branche | Gewerbe | Einzelhandel | |

| Bank- und Finanzdienstleistungen | |||

| Gastgewerbe und Unterhaltung | |||

| Gesundheitseinrichtungen | |||

| Rechenzentren und Co-Location | |||

| Industrie | Fertigung | ||

| Energie und Versorgungsunternehmen | |||

| Wohnbereich | |||

| Infrastruktur | Smart-City und Verkehrsmanagement | ||

| Verkehrsknotenpunkte (Flughäfen, Seehäfen) | |||

| Öffentliche Einrichtungen und Regierung | |||

| Verteidigung und Militär | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Videoüberwachung als Dienst?

Der Markt ist im Jahr 2026 USD 7,62 Milliarden wert und wird bis 2031 voraussichtlich USD 15,64 Milliarden bei einer CAGR von 15,47 % erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride Bereitstellungen werden bis 2031 mit einer CAGR von 16,97 % wachsen, da Unternehmen bestehende Kameras mit Cloud-Analysen verbinden, ohne einen vollständigen Austausch vorzunehmen.

Wie schnell expandieren KI-fähige VSaaS-Lösungen?

KI-fähige Abonnements werden voraussichtlich mit einer CAGR von 17,46 % wachsen und damit Standardpakete übertreffen, da Analysen in die Mainstream-Sicherheitsbudgets einziehen.

Warum adoptieren KMU jetzt VSaaS?

Niedrigere Einstiegspreise, gebündelte Hardware und minimaler IT-Aufwand ermöglichen es KMU, auf Unternehmensniveau Überwachung mit vorhersehbaren Betriebskosten zu nutzen.

Welche Region bietet die höchste Wachstumschance?

Asien-Pazifik wird bis 2031 eine CAGR von 15,93 % verzeichnen, angetrieben durch groß angelegte Smart-City-Investitionen und den Ausbau der 5G-Infrastruktur.

Was ist das größte regulatorische Hindernis für VSaaS-Anbieter?

Datensouveränitätsmandate in der EU und anderen Rechtsordnungen erfordern eine landesinterne Speicherung, was die Infrastrukturkosten erhöht und das grenzüberschreitende Flottenmanagement erschwert.

Seite zuletzt aktualisiert am: