Vietnam Telecom MNO-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

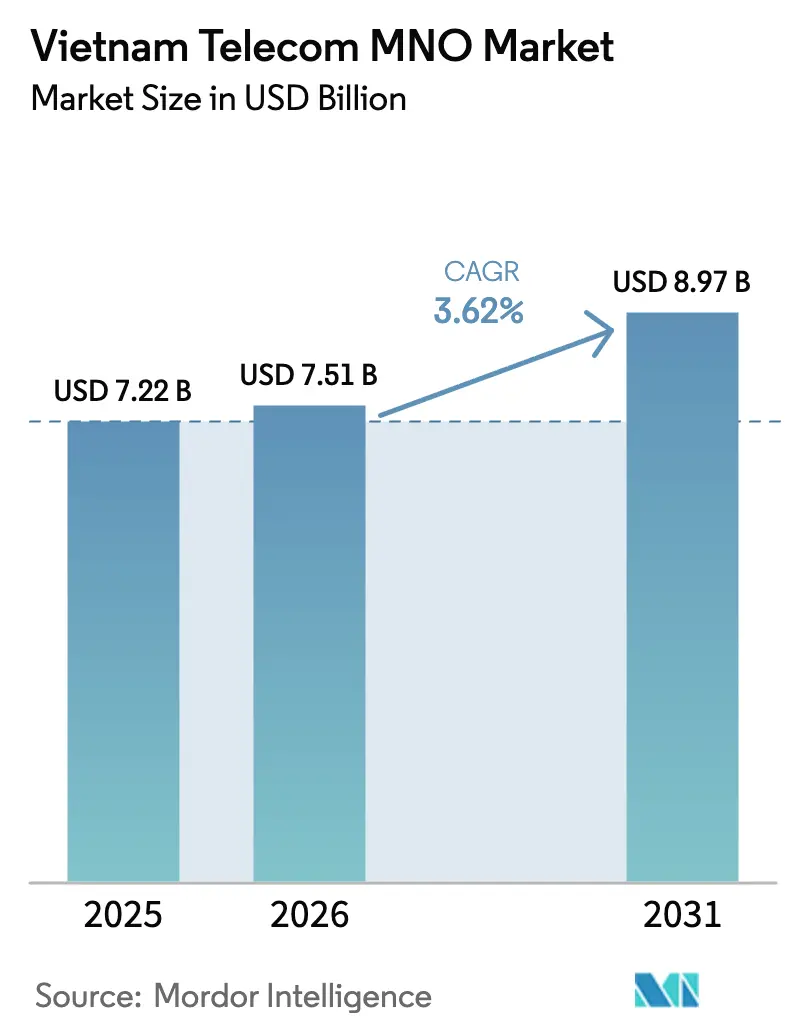

| Marktgröße im Basisjahr (2025) | 7.22 Milliarden US-Dollar |

| Marktgröße (2026) | 7.51 Milliarden US-Dollar |

| Marktgröße (2031) | 8.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vietnam Telecom MNO-Marktanalyse von Mordor Intelligence

Die Größe des Vietnam Telecom MNO-Marktes wurde im Jahr 2025 auf USD 7,22 Milliarden geschätzt und soll von USD 7,51 Milliarden im Jahr 2026 auf USD 8,97 Milliarden bis 2031 wachsen, bei einem CAGR von 3,62 % während des Prognosezeitraums (2026–2031). Das stetige Umsatzwachstum verbirgt einen grundlegenden Wandel: Sprachdienste sind rückläufig, während mobiles Breitband bereits fast die Hälfte der Dienstleistungserlöse ausmacht und der industrielle IoT-Datenverkehr schneller wächst als der Branchendurchschnitt. Staatliche Anreize zur Subventionierung der 5G-Infrastruktur sowie das Nationale Programm zur digitalen Transformation treiben die Betreiber dazu an, die Abdeckung zu beschleunigen, doch dieselben Initiativen verschärfen den Wettbewerb, da kleinere Anbieter nun Netzwerkausbauten in ländlichen Bezirken rechtfertigen können. Unbegrenzte Datenpakete halten den durchschnittlichen Umsatz pro Nutzer im Bereich von USD 3–4, sodass Skaleneffekte und nicht die Preissetzungsmacht die Rentabilität bestimmen. Gleichzeitig zwingen neue Datensouveränitätsregeln zum Aufbau von Edge-Rechenzentren, was die Kapitalintensität erhöht, aber auch Unternehmensmöglichkeiten in der Niedriglatenz-Konnektivität und privaten 5G-Netzwerkscheiben eröffnet.

Wichtigste Erkenntnisse des Berichts

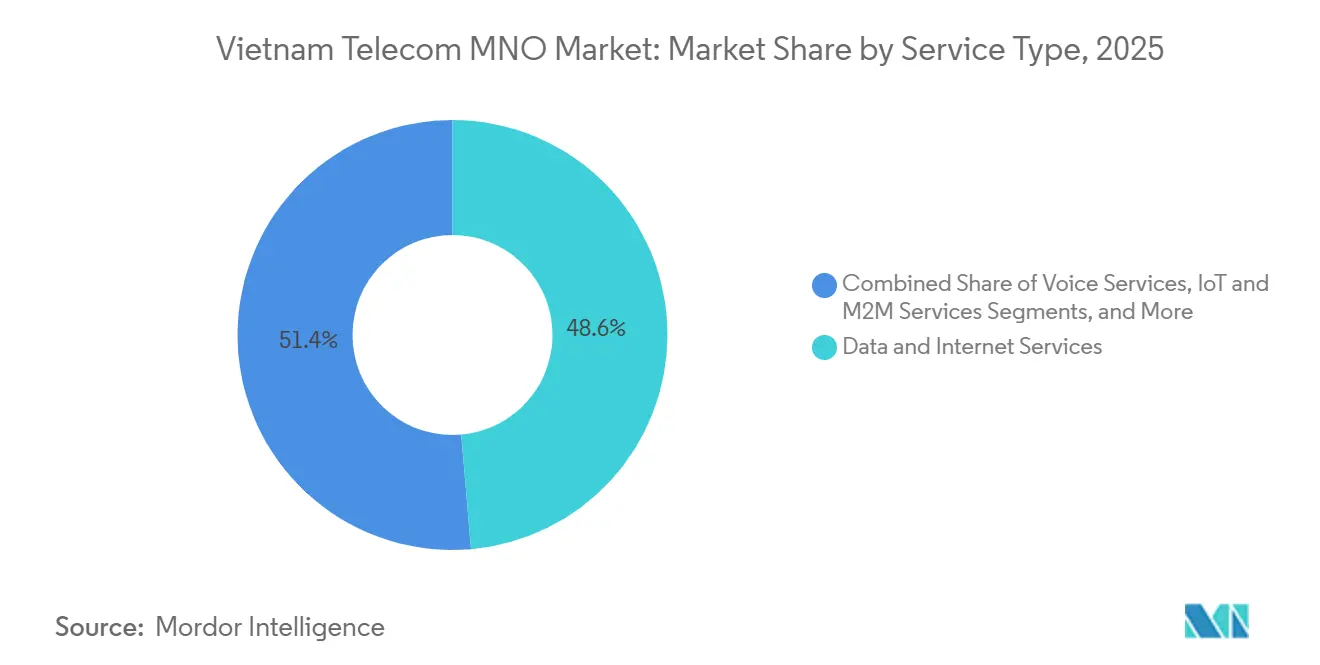

- Nach Dienstleistungstyp führten Daten- und Internetdienste mit einem Anteil von 48,62 % am Vietnam Telecom MNO-Markt im Jahr 2025, während IoT und M2M bis 2031 den schnellsten CAGR von 4,12 % verzeichnen sollen.

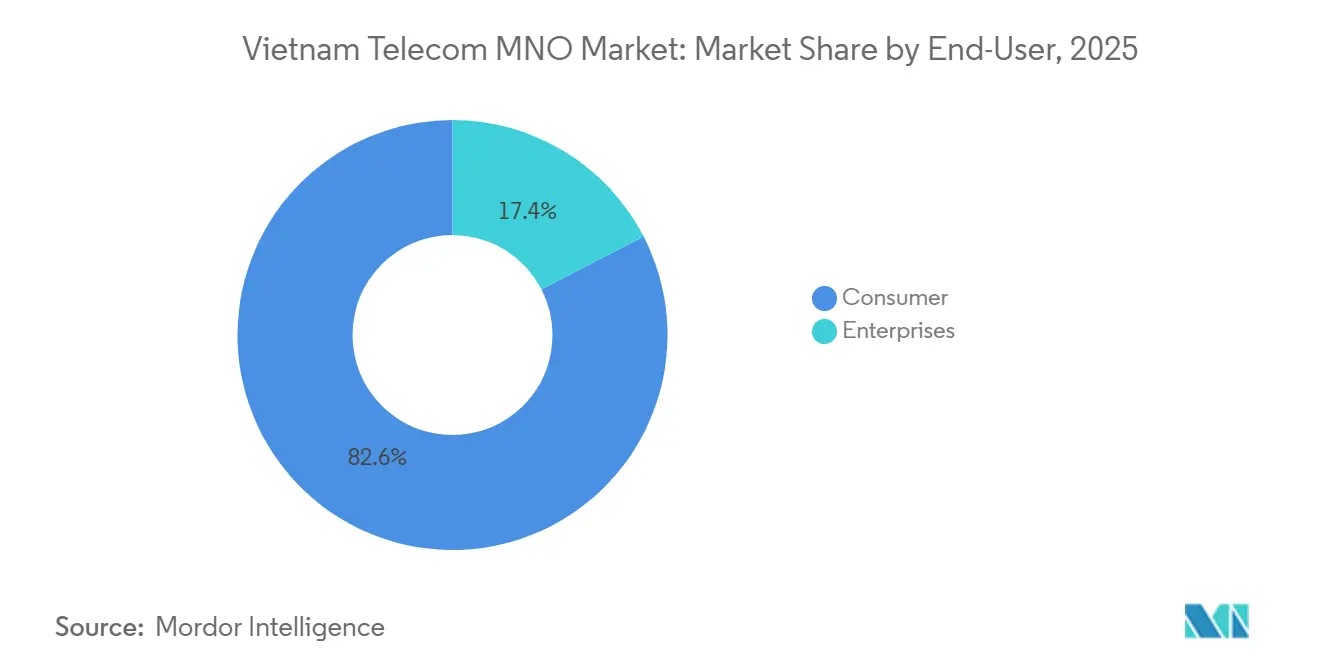

- Nach Endnutzer entfiel das Verbrauchersegment auf 82,57 % der Größe des Vietnam Telecom MNO-Marktes im Jahr 2025, während das Unternehmenssegment mit einem CAGR von 4,37 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Vietnam Telecom MNO-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau von 4G und 5G treibt den Anstieg mobiler Daten | +1.2% | Hanoi, Ho-Chi-Minh-Stadt, Da Nang | Kurzfristig (≤ 2 Jahre) |

| Nationales Programm zur digitalen Transformation beschleunigt die Breitbandnutzung | +0.9% | Ländliche und bergige Provinzen im ganzen Land | Mittelfristig (2–4 Jahre) |

| Steigende Erschwinglichkeit von Smartphones fördert den Datenverbrauch | +0.7% | Städtische Zentren und Mekong-Delta | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte industrielle IoT-Initiativen in Industrieparks | +0.5% | Bac Ninh, Hai Phong, Binh Duong, Dong Nai | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitender E-Commerce-Datenverkehr steigert die Datennachfrage entlang von Logistikkorridoren | +0.3% | Grenzprovinzen und wichtige Häfen | Langfristig (≥ 4 Jahre) |

| Open-RAN-Versuche senken die Kosten für die ländliche Netzabdeckung | +0.2% | Abgelegene nördliche Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau von 4G und 5G treibt den Anstieg mobiler Daten

Die Betreiber haben bis Mitte 2025 rund 11.000 5G-Standorte hinzugefügt, wodurch die Bevölkerungsabdeckung auf 26 % gestiegen ist und sich die mittlere Download-Geschwindigkeit im Vergleich zum Vorjahr vervierfacht hat.[1]Vietnamesisches Ministerium für Information und Kommunikation, "Fortschrittsbericht zum 5G-Netzausbau Juli 2025," mic.gov.vn Viettel allein verzeichnete Anfang 2025 mehr als 5,5 Millionen 5G-Nutzer, und das Ziel von 10 Millionen bis Dezember würde die 5G-Durchdringung seiner Nutzerbasis auf etwa 10 % steigern.[2]Viettel Group, "Jahresfinanzbericht 2024," vietteltelecom.vn Unbegrenzte Datentarife unter USD 5 verhindern jedoch proportionale Umsatzsteigerungen, sodass die Rentabilität davon abhängt, Vielnutzer auf abgestufte Quality-of-Service-Pakete umzustellen. Resolution 193 subventioniert 15 % der Geräterechnung, sobald ein Betreiber mindestens 20.000 Standorte ausbaut, was die Branche effektiv in ein Kapazitätswettrennen treibt, das die Abschreibungskosten erhöht.[3]Vietnamesisches Regierungsportal, "Resolution 193 zu Subventionen für den 5G-Ausbau," chinhphu.vn Das größte Monetarisierungspotenzial liegt in Unternehmensnetzwerkscheiben, bei denen garantierte Latenz zu einem Aufpreis verkauft wird, der im Massenmarkt für Verbraucher nicht realisierbar ist. Der Vietnam Telecom MNO-Markt bleibt daher skalengetrieben, wobei Kapitaleffizienz und nicht die Gewinnung neuer Abonnenten den Wettbewerbsvorteil bestimmt.

Nationales Programm zur digitalen Transformation beschleunigt die Breitbandnutzung

Die politischen Entscheidungsträger streben bis Ende 2025 eine universelle Glasfaserversorgung aller Haushalte an, doch rund 5,4 Millionen Haushalte, hauptsächlich in Berggebieten, haben noch keinen kabelgebundenen Zugang. Wo die Verlegekosten USD 300 pro Leitung übersteigen, dient mobiles Breitband als praktischer Ersatz, unterstützt durch das staatliche Mandat, dass bis 2025 die Hälfte des gesamten Datenverkehrs über IPv6 abgewickelt werden soll. Die Betreiber haben ihre Kernnetze entsprechend aufgerüstet und dabei nebenbei die inkrementellen Kosten für die Einbindung von IoT-Endpunkten gesenkt. Der Vietnam Telecom MNO-Markt gewinnt dadurch einen zweiten Wachstumsmotor, da jede neue glasfaserbereite Immobilie auch eine zuverlässige mobile Sicherung erfordert und kleine Unternehmen häufig 4G- oder 5G-Festfunkverbindungen einsetzen, bevor sie in optische Verbindungen investieren. Eine höhere Breitbandpenetration bei Unternehmen führt zu einer Nachfrage nach Cloud-ERP- und Lieferkettentools, die wiederkehrenden Datenverkehr erzeugen, der gegen Preiskämpfe im Verbraucherbereich immun ist.

Steigende Erschwinglichkeit von Smartphones fördert den Datenverbrauch

Die Smartphone-Durchdringung erreichte Ende 2025 landesweit 84 %, begünstigt durch einen Rückgang der Preise für 5G-fähige Geräte unter USD 200. Chinesische Anbieter, die über ein Drittel der Lieferungen kontrollieren, ermöglichten vielen Erstnutzern in ländlichen Bezirken den Datenzugang, wo 4G nun mehr als 96 % der Dörfer abdeckt. Neue Nutzer konzentrieren sich auf Prepaid-Tarife mit minimalem Ausgabenvolumen, sodass der Umsatzanstieg moderat ist, doch Gerätefinanzierungspakete zeigen Potenzial. Viettel's 24-monatiger Ratenplan kombiniert mit einer 12-monatigen Datenverpflichtung sichert einen höheren Lebenszeitwert und senkt die Abwanderungsrate unter die übliche monatliche Rate von 2–3 % im Prepaid-Bereich. Langfristig wird die allgegenwärtige Verbreitung von Smartphones die adressierbare Basis für mobile Zahlungen, E-Health und Präzisionslandwirtschafts-Apps erweitern, die jeweils die Nutzerbindung vertiefen und den Megabyte-Verbrauch pro Abonnent erhöhen und damit den strukturellen Wandel hin zu datenzentrischen Erlösen im Vietnam Telecom MNO-Markt verstärken.

Staatlich geförderte industrielle IoT-Initiativen in Industrieparks

Fünfzehn Pilotproduktionsparks führen derzeit private 5G-Versuche durch, und erste Fallstudien belegen bereits Effizienzgewinne. Viettel's Netzwerkscheibe in einem Elektronikwerk senkte die Fehlerquote durch Echtzeit-Computer-Vision um 18 %. Das nationale Ziel von 50 Millionen zellularen IoT-Verbindungen bis 2025 impliziert ein annualisiertes Verbindungswachstum von über 25 %, wobei der Großteil aus exportorientierten Industrien stammt, die die Anforderungen multinationaler Lieferkettentransparenzstandards erfüllen müssen. Während derzeit nur ein Teil der Fabriken die Kapitalausgaben rechtfertigen kann, ist der Präzedenzfall klar: Betreiber, die schlüsselfertige Pakete entwickeln, die Konnektivität mit Edge-Computing und verwalteter Sicherheit bündeln, können ein bescheidenes Teilsegment in ein margenstarkes Geschäft umwandeln. Der Vietnam Telecom MNO-Markt beginnt sich damit von reiner Konnektivität hin zu ergebnisbasierten Industrielösungen zu wandeln, eine strategische Absicherung gegen stagnierende Verbraucher-ARPU.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Preiskriege komprimieren den ARPU | -0.8% | Städtische Märkte im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Hohe Spektrumgebühren und verzögerte Refarming-Zyklen | -0.5% | Alle lizenzierten Betreiber | Mittelfristig (2–4 Jahre) |

| Langsamer Ausbau der Glasfaser-Rückführung in Bergprovinzen | -0.3% | Nördliche Bergregionen und Zentrales Hochland | Langfristig (≥ 4 Jahre) |

| Entwurf von Datenlokalisierungsregeln erhöht die CAPEX für Edge-Infrastruktur | -0.2% | Großstädte und Industriezonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Preiskriege komprimieren den ARPU

Unbegrenzte 4G-Tarife unter USD 5 wurden 2024 zur Branchennorm, und bis Mitte 2025 hatten mehr als zwei von fünf Postpaid-Konten auf diese Tarife gewechselt. Viettel's EBITDA-Marge sank, obwohl der Umsatz stieg, weil die Betriebskosten für ein dichteres Netz die Umsatzsteigerungen übertrafen. Wettbewerber zögern, die Preise zu erhöhen, aus Angst, Abonnentenwechsel auszulösen, die zwar noch im niedrigen einstelligen Bereich pro Monat liegen, aber sprunghaft ansteigen würden, wenn ein Betreiber die informelle Preisobergrenze durchbrechen würde. Experimente mit geschwindigkeitsgarantierten Premium-Tarifen bleiben mit einer Akzeptanzrate von unter 5 % eine Nische, was darauf hindeutet, dass eine differenzierte Quality-of-Service-Strategie Zeit brauchen wird, um Fuß zu fassen. Der Vietnam Telecom MNO-Markt bleibt daher einem Umsatz-pro-Gigabyte-Druck ausgesetzt, bis die Betreiber beweisen können, dass Kunden bereit sind, deutlich mehr für eine garantierte Nutzererfahrung zu zahlen.

Hohe Spektrumgebühren und verzögerte Refarming-Zyklen

Die Auktionen für Mittelband-Frequenzen im Jahr 2024 erbrachten rund USD 400 Millionen an staatlichen Einnahmen, doch die obligatorischen Pauschalzahlungen entzogen Mittel, die andernfalls für die Netzverdichtung verwendet worden wären. Viettel's zusätzliche Niederband-Lizenz schreibt eine geografische Reichweite von 50 % innerhalb von drei Jahren vor, was die Kapitalausgaben beschleunigt, obwohl der Betreiber noch immer die veraltete 2G- und 3G-Infrastruktur aufrechterhalten muss, da das Refarming der 900-MHz- und 1800-MHz-Bänder auf 2027 verschoben wurde. Der Betrieb paralleler Netze erhöht die Betriebskosten im Vergleich zu einem reinen 5G-Neuaufbau um schätzungsweise 15–20 %. Der regulatorische Spielraum des Telekommunikationsgesetzes von 2023 bedeutet, dass künftige Zeitpläne unbeständig bleiben, was die mehrjährige Finanzplanung im gesamten Vietnam Telecom MNO-Markt erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Daten und IoT treiben die Entwicklung des Umsatzmix voran

Daten- und Internetdienste machten 2025 48,62 % des Umsatzes aus und unterstreichen damit, wie mobiles Breitband die Sprache als primäre Einnahmequelle im Vietnam Telecom MNO-Markt verdrängt hat. Die Gesprächsminuten sanken im selben Jahr um rund 8 %, was die Migration der Verbraucher zu Over-the-Top-Anrufdiensten widerspiegelt. Der Nachrichtendiensterlös fiel unter 3 % des Gesamtanteils, während OTT-Video- und Pay-TV-Plattformen zu Differenzierungshebeln statt zu wesentlichen Gewinnzentren wurden, da Inhaltsrechte bis zu die Hälfte der Abonnementgebühren absorbieren. Unternehmenskonnektivitätsformate, von dediziertem Internetzugang bis hin zu SD-WAN, wachsen nun im mittleren einstelligen Bereich, da multinationale Unternehmen regionale Lieferketten in Vietnam verankern. In diesem Kontext expandieren industrielle IoT-Verbindungen, obwohl sie noch einen kleinen Anteil ausmachen, bis 2031 mit einem CAGR von 4,12 %, weit über dem Gesamttrend des Vietnam Telecom MNO-Marktes.

Die langfristige Chance liegt darin, Netzkapazität in Plattformangebote umzuwandeln. Die Betreiber haben bis 2025 eine landesweite NB-IoT-Abdeckung aufgebaut und verknüpfen bereits zwei Millionen intelligente Zähler, was eine Vorlage für Versorgungsunternehmen und Logistik demonstriert. Der Roaming-Umsatz profitierte vom Wiederaufleben des Auslandstourismus und stieg 2024 zweistellig, nachdem die pandemiebedingten Hindernisse weggefallen waren. Das künftige Aufwärtspotenzial konzentriert sich auf die Bündelung von Edge-Computing mit Konnektivität, was einfache Megabyte-Verkäufe in verwaltete Dienste umwandelt. Da Verbraucher-Sprach- und SMS-Dienste weiter zurückgehen, wird die nachhaltige Umsatzgesundheit des Vietnam Telecom MNO-Marktes auf einem vielfältigen Dienstleistungsportfolio beruhen, das in Daten und IoT verankert ist.

Nach Endnutzer: Unternehmenspotenzial gleicht Sättigung im Verbraucherbereich aus

Das Verbrauchersegment erzielte 2025 82,57 % des Umsatzes dank einer mobilen Durchdringungsrate von 137 % der Bevölkerung. Das inkrementelle Wachstum ist jedoch gedämpft, da fast jeder potenzielle Abonnent bereits eine SIM-Karte besitzt und der starke Preiswettbewerb den ARPU bei USD 3–4 begrenzt. Die Betreiber umwerben daher Haushalte mit Gerätefinanzierungspaketen und mobilem Geld, doch regulatorische Obergrenzen für Gebühren begrenzen die Marge, die diese Produkte erzielen können. Im Gegensatz dazu befindet sich das Unternehmenssegment des Vietnam Telecom MNO-Marktes auf einem CAGR-Pfad von 4,37 %, angetrieben durch Smart-Factory-5G-Scheiben mit jährlichen Vertragswerten über USD 50.000. Private Netze für Elektronik, Automobilkomponenten und Textilien bieten Service-Level-Garantien, die eine Premiumpreisgestaltung rechtfertigen und die Betreiber vor Preisnachlässen auf der Verbraucherseite schützen.

Kleine und mittlere Unternehmen, die mehr als neun von zehn registrierten Firmen ausmachen, sind noch unzureichend erschlossen. Die Bündelung von Breitband, Cloud-Speicher und grundlegender Cybersicherheit in vorhersehbare monatliche Tarife könnte einen beträchtlichen, aber fragmentierten Umsatzpool erschließen. Viettel's dedizierte B2B-Abteilung und VNPT's Unternehmensreorganisation zielen beide darauf ab, diese ungelöste Nachfrage zu erfassen. Langfristig wird das relative Wachstum von Geschäftskonten den Umsatzmix schrittweise weg von Massen-Sprach- und Datendiensten verschieben. Infolgedessen hängt die Wettbewerbsfähigkeit im Vietnam Telecom MNO-Markt nun davon ab, duale Vertriebsmodelle zu beherrschen, die sowohl Prepaid-Verbraucher als auch anspruchsvolle Industrienutzer bedienen.

Geografische Analyse

Städtische Zentren dominieren den Vietnam Telecom MNO-Markt, wobei Hanoi, Ho-Chi-Minh-Stadt und Da Nang bis 2025 45 % der Mobilfunkdiensterlöse erwirtschaften, obwohl sie nur ein Viertel der Einwohner des Landes ausmachen. Die Smartphone-Durchdringung übersteigt in diesen Städten 95 %, und Viettel erreichte bis Mitte 2025 eine 5G-Abdeckung von 80 % in ihren Bezirken. Unbegrenzte Tarife unter USD 5 tragen zu einem hohen Datenverbrauch bei, doch erhöhte Betriebskosten für dichte Netze komprimieren die Margen, sofern die Betreiber die Abonnenten nicht auf Premium-Geschwindigkeitstarife lenken.

Das Mekong-Delta bietet ein anderes Profil. Landwirtschaftliche IoT-Einsätze, wie über 50.000 Boden- und Bewässerungssensoren in An Giang und Can Tho, steigern den Datenverkehr, obwohl der ARPU dort unter USD 3 liegt.[4]Vietnamesisches Ministerium für Landwirtschaft und ländliche Entwicklung, "Einsatz intelligenter Landwirtschafts-IoT 2025," mard.gov.vn Der grenzüberschreitende Handel ist am wichtigsten in den nördlichen Grenzprovinzen und Hafenbezirken. Lang Son verzeichnete 2024 einen Anstieg des mobilen Datenverkehrs um 35 %, da Händler Echtzeit-Logistikverfolgung einführten, während die Containerterminals in Hai Phong auf privates LTE für die Kranautomatisierung angewiesen sind.[5]Vietnamesischer Zoll, "Grenzüberschreitende E-Commerce-Datenverkehrsdaten 2024," customs.gov.vn Diese spezialisierten Anwendungsfälle schaffen Bereiche mit hochwertigem Datenverkehr, die die geringere Kaufkraft ländlicher Verbraucher teilweise ausgleichen.

Bergregionen und das Zentrale Hochland sind nach wie vor Nachzügler bei der Netzabdeckung. Unwegsames Gelände lässt Ende 2024 noch 761 Dörfer ohne Mobilfunkversorgung, und die Glasfaser-Rückführung erreicht nur 60 % der Gemeinden in Teilen von Gia Lai und Dak Lak. Staatliche Subventionen und Open-RAN-Pilotprojekte sollen die Kosten für ländliche Funkanlagen um rund ein Drittel senken, doch der kommerzielle Break-even hängt noch von weiteren Reduzierungen bei Strom- und Wartungsausgaben ab. Bis dahin werden universelle Versorgungspflichten und nicht die Marktnachfrage den Bau weiterer Sendemasten vorantreiben, was bedeutet, dass die Investitionsrenditen in diesen Gebieten hinter dem nationalen Durchschnitt des Vietnam Telecom MNO-Marktes zurückbleiben.

Wettbewerbslandschaft

Der Vietnam Telecom MNO-Markt ist ein konzentriertes Oligopol, angeführt von Viettel, VNPT und MobiFone, die zusammen mehr als 94 % der Abonnenten auf sich vereinen. Viettel's Anteil von 56 % ergibt sich aus Vorteilen beim Kapitalzugang, der vertikalen Integration und einem First-Mover-Vorsprung im ländlichen 4G-Bereich. Die Gruppe stellt einen Teil ihrer eigenen Netzwerkausrüstung her, betreibt Turmvermögen und führt Mobilfunkgeschäfte in zehn Ländern, was Skaleneffekte schafft, die seine inländischen Wettbewerber nicht erreichen können. VNPT nutzt seinen Festnetz-Fußabdruck, um Glasfaser mit Mobilfunk für Unternehmen zu bündeln, während MobiFone sich in Premium-Stadtnischen positioniert und in Gerätefinanzierung investiert, um Postpaid-Nutzer zu binden.

Kleinere Herausforderer wie Vietnamobile und Gmobile halten zusammen weniger als 6 % Marktanteil. Vietnamobile konzentriert sich auf preissensible Prepaid-Kunden, während Gmobile Schwierigkeiten hatte, eine Markendifferenzierung zu etablieren. Eine Regulierungspolitik, die die Einstiegshürden für 5G senkt, könnte diesen kleinen Anbietern Wachstum ermöglichen, doch Spektrumgebühren und Datenlokalisierungsregeln erfordern nach wie vor eine solide Bilanz. Infolgedessen bleibt die Größe der entscheidende Faktor.

Die strategische Differenzierung verlagert sich zunehmend auf Technologie. Viettel's Open-RAN-Versuche mit Samsung und NEC versprechen 30 % niedrigere Kosten für ländliche Standorte. MobiFone's kommerzieller Start eines Cloud-nativen RAN in Da Nang im November 2025 erzielte eine Capex-Einsparung von 28 % pro Basisstation. Edge-Rechenzentren, die dem Datenschutzdekret entsprechen, verschaffen den Betreibern einen Vorteil bei der Gewinnung multinationaler Unternehmensverträge, insbesondere für solche, die eine lokale Speicherung sensibler Informationen benötigen. Satelliten-Rückführungspilotprojekte deuten ferner darauf hin, dass sich der künftige Wettbewerb über terrestrische Netze hinaus erstrecken wird, was den kapitalintensiven Charakter der Marktführerschaft im Vietnam Telecom MNO-Markt unterstreicht.

Marktführer im Vietnam Telecom MNO-Bereich

Viettel Group

Vinaphone

Mobifone Corporation

Vietnamobile

Gmobile

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Viettel Group verpflichtete sich, USD 1 Milliarde für den Ausbau von 15.000 zusätzlichen 5G-Standorten im Jahr 2026 bereitzustellen, mit Priorität auf Industrieparks, die jährliche Unternehmenserlöse von über USD 200 Millionen erzielen könnten.

- Dezember 2025: VNPT unterzeichnete einen Vertrag zum Erwerb eines 30-prozentigen Anteils an der Unternehmenseinheit von FPT Telecom für VND 8 Billionen (USD 320 Millionen) und fügte damit 5.000 Unternehmenskonten hinzu, vorbehaltlich der behördlichen Genehmigung.

- April 2025: Dekret 88/2025 bot 15 % Gerätesubventionen für Betreiber, die bis Jahresende 20.000 5G-Basisstationen einsetzen.

- November 2025: MobiFone startete kommerziell Vietnams erstes Open-RAN-Netz in Da Nang und installierte 150 Cloud-native Standorte, die die Capex pro Standort um 28 % senkten.

- Oktober 2025: Viettel Global meldete einen Umsatz von USD 1,4 Milliarden im Jahr 2024, ein Anstieg von 25 % im Jahresvergleich, und reservierte USD 500 Millionen für 5G-Ausbauten in seinen Auslandsgeschäften während 2025–2026.

Berichtsumfang des Vietnam Telecom MNO-Marktes

Telekommunikation ist die Fernübertragung von Informationen auf elektromagnetischem Wege.

Der vietnamesische Telekommunikationsmarkt umfasst eine eingehende Trendanalyse basierend auf Konnektivität wie Festnetze, Mobilfunknetze und Telekommunikationstürme. Die Telekommunikationsdienste sind unterteilt in Sprachdienste (kabelgebunden und kabellos), Daten- und Nachrichtendienste sowie OTT- und PayTV-Dienste. Mehrere Faktoren, darunter eine steigende Nachfrage nach 5G, dürften die Einführung von Telekommunikationsdiensten vorantreiben.

Der Vietnam Telecom MNO-Marktbericht ist segmentiert nach Dienstleistungstyp (Sprachdienste, Daten- und Internetdienste, Nachrichtendienste, IoT- und M2M-Dienste, OTT- und PayTV-Dienste sowie sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste, Rest der Dienstleistungstypen)), Endnutzer (Unternehmen und Verbraucher) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Vietnam Telecom MNO-Marktes bis 2031?

Es wird prognostiziert, dass er auf der Grundlage eines CAGR von 3,62 % zwischen 2026 und 2031 USD 8,97 Milliarden erreichen wird.

Welcher Dienstleistungstyp führt derzeit beim Umsatz?

Daten- und Internetdienste tragen 48,62 % des Umsatzes von 2025 bei und übertreffen damit alle anderen Kategorien.

Wie schnell wächst das Unternehmenssegment?

Unternehmenskonten expandieren mit einem CAGR von 4,37 % bis 2031, angetrieben durch private 5G-Netze und IoT-Nachfrage.

Wer ist der größte Betreiber im vietnamesischen Mobilfunk?

Viettel Group hielt 2025 rund 56 % der Mobilfunkabonnenten, weit vor der Vietnam Posts and Telecommunications Group und MobiFone.

Warum investieren Betreiber in Edge-Rechenzentren?

Datenlokalisierungsregeln verlangen, dass sensible Informationen im Inland verbleiben, sodass Betreiber Edge-Einrichtungen aufbauen, um die Compliance-Anforderungen von Unternehmen zu erfüllen.

Welche Technologie senkt die Kosten für ländliche Netze?

Open-RAN-Versuche zeigen Capex-Einsparungen auf Standortebene von bis zu 30 %, was eine Abdeckung in abgelegenen Gebieten wirtschaftlicher macht.

Seite zuletzt aktualisiert am: